PENDAHULUAN

Rumusan Masalah

Bagaimana kinerja perbankan syariah di Indonesia dilihat dari Islamic Income vs Non-Islamic Income (IIC).

Tujuan Penelitian

Kegunaan Penelitian

Penelitian ini digunakan untuk mengetahui kinerja Bank Umum Syariah dengan menggunakan pendekatan Islamicity Performance Index (IPI). Penelitian ini dapat dijadikan acuan dalam pengelolaan kinerja Bank Umum Syariah dan dapat menjadi masukan bagi Perbankan Syariah agar dapat mengelola industri Perbankan Syariah sesuai dengan prinsip Syariah. Hasil penelitian ini dapat dijadikan sebagai informasi bagi masyarakat umum mengenai kinerja Bank Umum Syariah agar sesuai dengan nilai-nilai syariah dan dapat dijadikan catatan atau koreksi untuk memperbaiki dan lebih meningkatkan kinerja syariahnya.

Penelitian Terdahulu

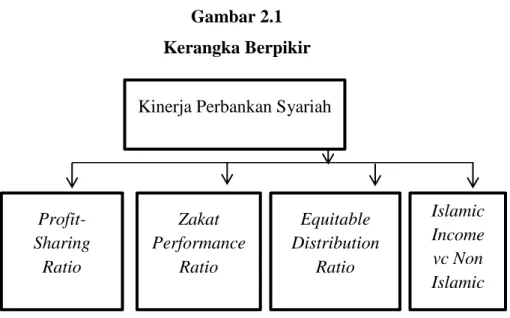

Peneliti saat ini menggunakan data tahun dan menggunakan empat rasio dalam Islamicity Performance Index (IPI), yaitu rasio bagi hasil, rasio kinerja zakat, rasio pemerataan dan pendapatan syariah vs pendapatan non syariah. Data penelitian yang digunakan adalah data tahun dan menggunakan empat rasio Islamicity Performance Index (IPI), yaitu rasio bagi hasil, rasio kinerja zakat, rasio pemerataan dan pendapatan syariah vs. pendapatan non-Islam. Peneliti saat ini menggunakan data tahun 2016-2020 dan menggunakan empat rasio dalam Islamicity Performance Index (IPI), yaitu rasio bagi hasil, rasio kinerja zakat, rasio pemerataan, dan pendapatan syariah vs pendapatan non syariah.

Sistematika Penulisan

Perbedaan dalam penelitian ini adalah peneliti saat ini ingin menggunakan data tahun 2016-2020 dan menggunakan empat rasio Islamic Performance Index (IPI), yaitu rasio bagi hasil, rasio kinerja zakat, rasio pemerataan dan pendapatan syariah vs pendapatan non syariah.

KAJIAN TEORI DAN KERANGKA BERPIKIR

- Evaluasi Kinerja

- Alat Ukur Evaluasi

- Islamicity Performance Index

- Kerangka Berpikir

Evaluasi kinerja Bank Syariah adalah suatu metode evaluasi yang dapat digunakan untuk menilai dan menentukan tingkat keberhasilan Bank Syariah dalam jangka waktu tertentu, yang ditentukan berdasarkan rencana kerja, laporan realisasi rencana kerja dan laporan berkala bank, kepatuhan terhadap peraturan dan aspek lainnya. Evaluasi kinerja bank syariah di Indonesia pada dasarnya dilakukan oleh Bank Indonesia sebagai bank sentral. 11 Umiyati Umiyati dan Queenindya Permata Faly, “Mengukur Kinerja Bank Syariah Menggunakan Metode RGEC,” Jurnal Akuntansi dan Keuangan Islam.

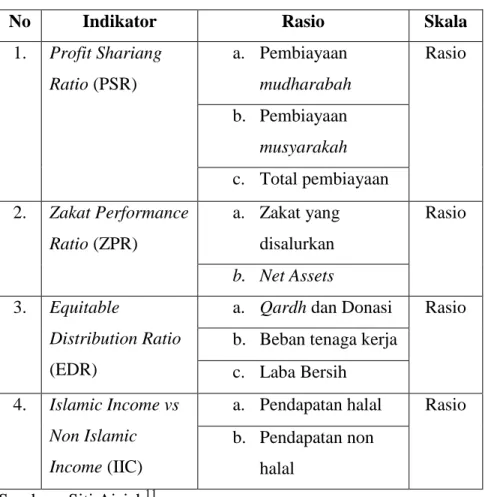

Islamicity Performance Index merupakan alat ukur yang digunakan untuk menunjukkan kinerja Bankir Syariah sesuai dengan prinsip-prinsip Perbankan Syariah dan sesuai dengan fungsi sosial Bankir Syariah 15 3. Islamicity Performance Index (IPI) merupakan alat ukur yang akan digunakan untuk menunjukkan kinerja Bank Umum Syariah dan menunjukkan nilai-nilai Islam yang terdapat pada Bank Umum Syariah. Rasio Bagi Hasil (PSR) merupakan rasio yang digunakan untuk menghitung rasio pendanaan terhadap total pendanaan yang dikeluarkan oleh Bank Syariah.

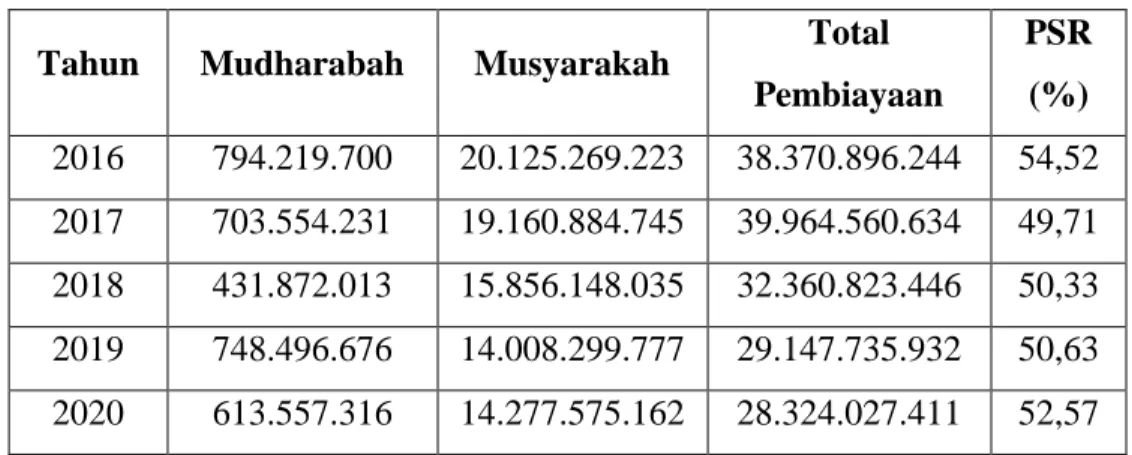

Rasio ini dapat diukur dengan membandingkan pembiayaan mudharabah dan musyarakah dengan total pembiayaan yang diberikan bank syariah secara keseluruhan.21 Rumus nisbah bagi hasil adalah. Rasio ini digunakan untuk mengetahui seberapa besar pendapatan yang didistribusikan Bank Sheria kepada setiap pemangku kepentingan. Oleh karena itu, sangat penting bagi bank syariah untuk dapat mengungkapkan secara jujur dan transparan setiap pendapatan yang diterima bank syariah, yang dianggap halal, dan pendapatan tidak halal yang diterima bank syariah.29.

Jadi, dalam laporan keuangan Bank Syariah yang dipublikasikan secara transparan, pendapatan non halal dapat terlihat dengan jelas dan transparan pada laporan sumber dan penggunaan qardh.

METODE PENELITIAN

- Jenis Penelitian

- Pendekatan Penelitian

- Waktu dan Lokasi Penelitian

- Waktu Penelitian

- Lokasi Penelitian

- Populasi, Sampel dan Teknik Pengambilan Sampel

- Populasi

- Sampel

- Teknik Pengambilan Sampel

- Sumber dan Teknik Pengumpulan Data

- Sumber Data

- Teknil Pengumpulan Data

- Variabel dan Definisi Operasional

- Variabel

- Definisi Operasional

- Teknik Analisis Data

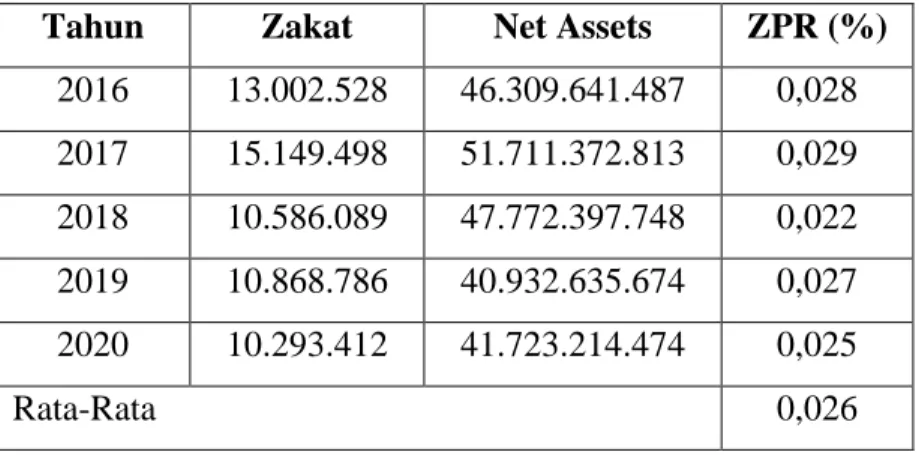

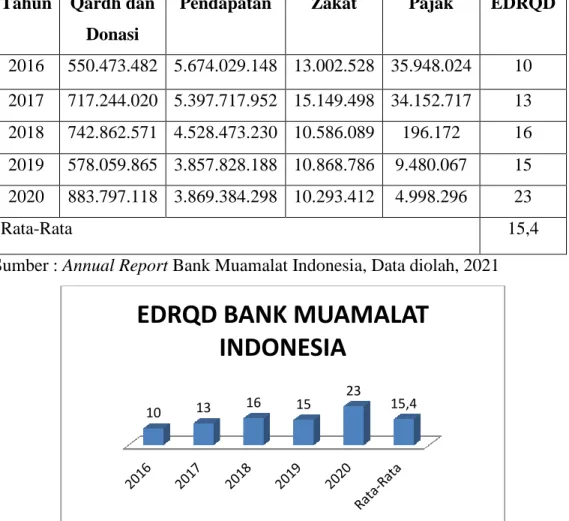

Berdasarkan kriteria tersebut, maka sampel yang akan digunakan dalam penelitian ini antara lain Bank Muamalat Indonesia, Bank BCA Syariah dan Bank Mega Syariah. Berdasarkan hasil perhitungan pada Tabel 4.4, rata-rata rasio PSR Bank Muamalat Indonesia selama periode 2016-2020 adalah sebesar 51,55%. Berdasarkan hasil perhitungan pada tabel 4.6, pemerataan rasio (EDR) Qardh dan infak di Bank Muamalat Indonesia dari tahun 2016 sampai dengan tahun 2020 memiliki kinerja yang fluktuatif.

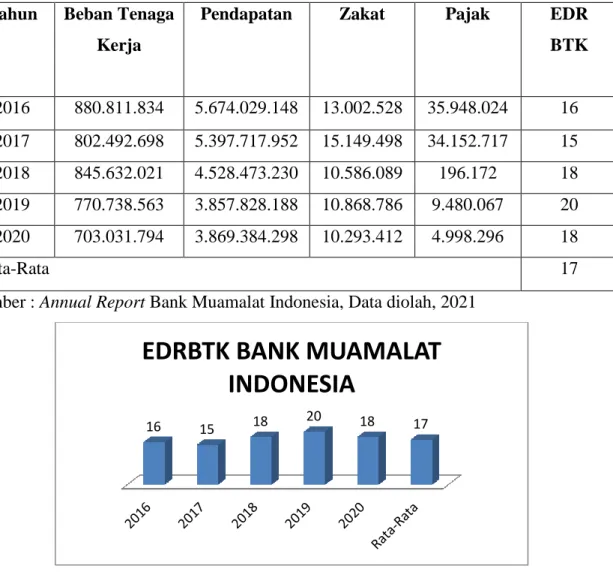

Berdasarkan hasil yang diperoleh, kinerja Bank Muamalat Indonesia didasarkan pada Equitable Distribution Ratio (EDR) Beban Tenaga Kerja. Berdasarkan hasil yang diperoleh, Equitable Distribution Ratio (EDR) Laba Bersih Bank Muamalat Indonesia sebesar ≤35% dan mendapat predikat kurang baik. Berdasarkan hasil perhitungan pada tabel 4.9, rasio Pendapatan Syariah vs Pendapatan Non Syariah pada Bank Muamalat Indonesia pada tahun 2016 sampai dengan tahun 2020 mencapai hasil yang stabil dan konsisten dengan rata-rata sebesar 99,99%.

Berdasarkan hasil yang diperoleh Pendapatan Syariah versus Pendapatan Non Islam pada Bank Muamalat Indonesia mendapat predikat baik dengan hasil perhitungan ≥30%. Sedangkan perolehan dana penyaluran pegawai yang mendapat nilai tertinggi adalah Bank Muamalat Indonesia, Bank BCA Syariah, dan Bank Mega Syariah. Laba bersih yang diterima bank umum syariah dengan urutan tertinggi adalah Bank BCA Syariah, Bank Mega Syariah, dan Bank Muamalat Indonesia.

Kinerja perbankan syariah yang diukur dengan nisbah bagi hasil menunjukkan Bank BCA Syariah dan Bank Muamalat Indonesia meraih predikat baik dengan skor ≥30%.

HASIL DAN PEMBAHASAN

Bank Muamalat Indonesia

Bank Muamalat Indonesia merupakan bank syariah pertama di Indonesia yang didirikan pada tanggal 1 November 1991 berdasarkan Akta No.1. Bank Muamalat Indonesia sendiri mempunyai visi “Menjadi bank syariah terbaik dan masuk dalam 10 besar bank di Indonesia yang diakui eksistensinya di tingkat regional”. Pada tahun 2020, Bank Muamalat memiliki 1 kantor pusat, 81 cabang utama, 135 kantor cabang pembantu, 33 meja kas dan 1 kantor di luar negeri.1 Perkembangan Bank Muamalat Indonesia dalam 5 tahun terakhir disajikan pada Tabel 4.1.

Bank BCA Syariah

Per 31 Desember 2020, BCA Syariah memiliki 1 kantor pusat dan 69 jaringan kantor yang terdiri dari kantor cabang, kantor cabang, dan unit layanan syariah.2 Perkembangan Bank BCA Syariah dalam 5 tahun terakhir disajikan pada Tabel 4.2. Tabel 4.2 menunjukkan bahwa perkembangan kaidah syariah Bank BCA cukup stabil selama 5 tahun terakhir.

Bank Mega Syariah

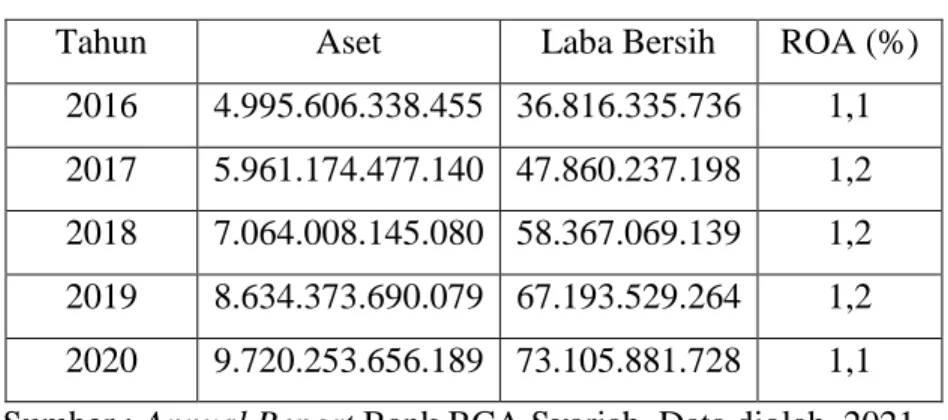

Pada tahun 2017 ROA Bank Mega Syariah mengalami penurunan menjadi 1,56%, pada tahun 2018 kembali menurun menjadi 0,93%, pada tahun 2019 masih menurun menjadi 0,89% dan pada tahun 2020 meningkat kembali menjadi 1,74%.

Hasil penelitian

Berdasarkan hasil perhitungan pada Tabel 4.5 terlihat bahwa proporsi zakat yang disalurkan Bank Muamalat Indonesia dari tahun 2016 hingga tahun 2020 terhadap kekayaan bersihnya sendiri masih berfluktuasi dan masih sangat rendah. Berdasarkan hasil perhitungan pada Tabel 4.12, Equitable Distribution Ratio (EDR) Qardh dan donasi pada Bank BCA Syariah Indonesia mengalami fluktuasi pada tahun 2016 hingga tahun 2020. Berdasarkan hasil perhitungan pada Tabel 4.13 Equitable Distribution Ratio (EDR), biaya tenaga kerja Bank BCA Syariah menghadapi kondisi yang fluktuatif.

Berdasarkan hasil yang diperoleh, pemerataan rasio (EDR) laba bersih Bank BCA Syariah adalah ≤35% dan mendapat penilaian buruk. Berdasarkan hasil perhitungan pada Tabel 4.16, rata-rata rasio PSR Bank Mega Syariah dari tahun ke tahun. Berdasarkan hasil perhitungan pada tabel 4.17 dapat diketahui berapa persentase zakat yang disalurkan Bank Mega Syariah pada tahun 2016.

Berdasarkan hasil perhitungan pada Tabel 4.18 Equal Distribution Ratio (EDR) Qardh dan donasi Bank Mega Syariah dari tahun 2016 sampai dengan tahun 2020 memiliki kinerja yang fluktuatif. Sehingga diharapkan Bank Mega Syariah dapat meningkatkan kinerjanya sehingga Bank BCA Syariah dapat lebih baik lagi. Berdasarkan hasil perhitungan pada Tabel 4.19 Beban kerja pada Bank Mega Syariah selama 5 tahun terakhir mengalami fluktuasi rasio distribusi merata (EDR).

Berdasarkan hasil yang diperoleh, kinerja Bank Mega Syariah berdasarkan Equitable Distribution Ratio (EDR) biaya tenaga kerja ≤35% dan mendapat penilaian buruk. Berdasarkan hasil yang diperoleh, Equitable Distribution Ratio (EDR) laba bersih Bank Mega Syariah sebesar ≤35% dan mendapat predikat kurang baik. Berdasarkan hasil perhitungan pada Tabel 4.21, rasio pendapatan syariah terhadap pendapatan non syariah di Bank Mega Syariah pada tahun 2016 sampai dengan tahun 2020 memiliki nilai rata-rata sebesar 99,99%.

Pembahasan

Perbankan syariah hendaknya dapat mengedepankan pembiayaan dengan sistem bagi hasil dibandingkan dengan pembiayaan selain bagi hasil, karena pembiayaan dengan sistem bagi hasil sendiri merupakan salah satu hal yang membedakan bank syariah dengan bank konvensional. Berdasarkan hasil perhitungan yang dilakukan, seluruh bank syariah yang diteliti dalam penelitian ini menunjukkan nilai di atas 99%. Meskipun bank syariah saat ini masih belum bisa sepenuhnya bebas dari rina, hal ini dikarenakan bank umum syariah terkadang masih bertransaksi dengan bank konvensional sehingga menimbulkan pendapatan non halal.

Berdasarkan penelitian yang dilakukan untuk mengevaluasi kinerja perbankan syariah dengan pendekatan Islamicity Performance Index dengan tiga sampel bank syariah yaitu Bank Muamalat Indonesia, Bank BCA Syariah dan Bank Mega Syariah selama periode 2016-2020, dapat diambil kesimpulan sebagai berikut. Kinerja perbankan syariah yang diukur dengan Zakat Performance Ratio menunjukkan bahwa seluruh bank syariah yang diteliti dalam penelitian ini masih aktif. Kinerja perbankan syariah yang diukur dengan pendapatan syariah versus pendapatan non syariah menunjukkan bahwa seluruh sampel bank syariah pada penelitian ini menunjukkan skor di atas 99% dan mendapat predikat baik dengan skor ≥ 30%.

Diharapkan bagi bank umum syariah dapat lebih mengungkap prinsip-prinsip syariah yang terdapat pada bank syariah, dan apabila terdapat indikator yang menunjukkan hasil yang kurang baik, diharapkan bank syariah dapat menjadikan hal tersebut sebagai evaluasi dan lebih meningkatkan kinerjanya kedepannya sesuai dengan ketentuan yang ada. prinsip prinsip syariah. Islamic Performance Index Berbasis Kinerja (Studi pada Bank Muamalat Indonesia dan Bank Syariah Mandiri.‖ Aplikasi Manajemen dan Bisnis Asia Pasifik 2, No. Mengukur Kesehatan Bank Umum Syariah Berdasarkan Islamicity Performance Index (Studi pada BMI dan BSM Kota Pekanbaru, Riau) .‖ Jurnal IQTISHADUNA Ekonomi Ilmiah Kita 8, no.

PERBANDINGAN KINERJA DENGAN PERSPEKTIF KEUANGAN BALANCE SHEET SCORECARD PADA BANK SYARIAH BUMN DI INDONESIA.” Asy-Syar’iyyah: Jurnal Ilmu Syariah dan Perbankan Islam 2, no.

PENUTUP

Saran

Peneliti selanjutnya diharapkan dapat menggunakan indikator indeks kinerja syariah yang tidak digunakan dalam penelitian ini, seperti Rasio Investasi Islam vs Investasi Non Islam dan Rasio Kesejahteraan Karyawan Direksi dan tidak hanya terbatas pada penilaian perbankan syariah saja tetapi juga bisa. “Pengaruh Motivasi Kerja, Lingkungan Kerja Dan Budaya Organisasi Terhadap Kinerja Pegawai Serta Dampaknya Terhadap Kinerja Bank Aceh Syariah Di Kota Banda Aceh.” Jurnal Magister. Analisis Kinerja Keuangan Perbankan Syariah Menggunakan Pendekatan Islamic Performance Index pada Perbankan Syariah di Indonesia.”

Analisis Kinerja Keuangan Bank Umum Syariah di Indonesia Berdasarkan Islamic Performance Index Periode Al-Kharaj: Jurnal Ekonomi, Keuangan & Bisnis Syariah 3, no. Analisis Kinerja Bank Umum Syariah di Indonesia Dengan Pendekatan Islamic Index.” Makalah Syariah Akuntansi FEB UMS. Analisis Kinerja Bank Umum Syariah Dengan Pendekatan Islamic Performance Index (Studi Bank Umum Syariah Periode Tahun Jurnal Fakultas Ekonomi UIN Malang, TIDAK.

Analisis Kinerja Bank Umum Syariah di Indonesia Menggunakan Pendekatan Islam Indes OktaSupriyaningsih." Jurnal Manajemen Bisnis Islam 1, No. Analisis Kinerja Bank Umum Syariah Menggunakan Metodologi Indeks Kinerja Islam Jurnal Tabarru' Tahun Periode: Perbankan dan Keuangan Syariah 2, No.