ANALISIS PERBANDINGAN KINERJA KEUANGAN PERBANKAN SYARIAH DENGAN PERBANKAN KONVENSIONAL YANG

TERDAFTAR DI BANK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH:

LAINATUSSHIFA KEMAL NIM. 708231051

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

ABSTRAK

Lainatusshifa Kemal, NIM. 708231051, Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional Yang Terdaftar Di Bank Indonesia. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2012.

Krisis moneter pada tahun 1997 membuat perekonomian di Indonesia seakan lumpuh. Akibatnya banyak bank konvensional yang ditutup dan diberi bantuan dana oleh Bank Indonesia. Akan tetapi, bank syariah yaitu Bank Muamalat, mampu bertahan dalam krisis moneter tersebut.

Penelitian ini bertujuan untuk menganalisis kinerja keuangan perbankan syariah dan perbankan konvensional pada tahun 2006-2010 jika menggunakan rasio CAR, KAP, NPL, ROA, ROE, BOPO, dan LDR secara sendiri-sendiri dan juga keseluruhan.

Berdasarkan dari kriteria sampel yang telah ditentukan, diperoleh dua kelompok sampel penelitian, yaitu 2 BUSN Devisa Syariah dan 7 BUSN Devisa konvensional. Alat analisis yang digunakan dalam penelitian ini adalah uji Mann Whitney-U untuk data yang tidak berdistribusi normal. Dan uji Independent Simple Test untuk data yang berdistribusi normal.

Hasil penelitian menunjukkan bahwa Rasio ROA, BOPO perbankan syariah tidak terdapat perbedaan yang signifikan dibandingkan dengan perbankan konvensional. Sedangkan rasio CAR, KAP, NPL, ROE, LDR ada perbedaan yang signifikan antara perbankan syariah dan perbankan konvensional.

ABSTRACT

Lainatusshifa Kemal, NIM. 708231051, Analysis of Financial Performance Sharia Banking Compared With Conventional Banking in Bank Indonesia. Thesis, Program Accounting Studies, Faculty of Economics, University of Medan, 2012.

Monetary crisis in 1997 made in Indonesia's economy seemed paralyzed. As a result, many conventional banking are closed and given financial support by Bank Indonesia. However, Sharia banking namely Bank Muamalat, able to survive in the crisis

This study aims to analyze the financial performance of Sharia banking and conventional banking on period 2006-2010 when using CAR, KAP, NPL, ROA, ROE, BOPO, and LDR individually and generally.

Based on those criteria, writer obtained two sample group of research, they are 2 BUSN Devisa Sharia and 7 BUSN Devisa conventional. The way of analysis used in the research is Mann-Whitney U test for data abnormal data distribution. And Independent Sample Test for normal data distribution.

The results showed that the ratio ROA, and BOPO there is no significant difference between Sharia Banking and Conventional Banking. Whereas the ratio of CAR, KAP, NPL, ROE, and LDR there are difference significantly between sharia banking and conventional banking.

KATA PENGANTAR

Rasa syukur yang tidak akan pernah penulis berhenti ucapkan kepada Allah SWT yang telah memberikan kesehatan, kesempatan waktu, dan keseriusan diri ini dalam menyelesaikan skripsi yang berjudul , Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional Yang Terdaftar Di Bank Indonesia,

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Medan. Penulis juga berharap, skripsi ini bemanfaat dan dapat menambah pengetahuan pembaca.

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya dan teristimewa untuk orang tua penulis ayahanda Drs Kemal Fauzi dan Ibunda Zariah dan juga kepada dua saudara laki-laki penulis abangda Isthifa Kemal dan adinda Nabil Aufa Kemal dan juga kakak anna mashura yang telah banyak menyumbangkan doa dan memberikan perhatian yang luar biasa sehingga penulis dapat menyelesaikan skripsi ini.

Penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. DR. Ibnu Hajar, M.Si Selaku Rektor Universitas Negeri Medan. 2. Bapak Drs. Kustoro Budiara, ME, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

4. Bapak Drs. Jihen Ginting, M.Si Ak selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Medan.

5. Bapak Drs Surbakti Karo-Karo, M.Si, Ak selaku dosen Pembimbing Akademik penulis.

6. Bapak Hermansyah Sembiring, SE, M.Si, Ak selaku dosen pembimbing penulis, yang telah banyak memberikan masukan, arahan, dan rela meluangkan waktunya untuk membimbing penulis dengan penuh kesabaran. Terima kasih pak,

7. Ibu Yulita Triadiarta, SE, M.Si, Ak, selaku penguji skripsi saya yang telah memberikan bimbingan dan arahan dalam menyelesaikan skripsi ini.

8. Ibu Khairunnisa Harahap, SE, M.Si selaku penguji skripsi saya yang juga telah memberikan bimbingan dan arahan dalam menyelesaikan skripsi ini 9. Dan bang ricky di bagian administrasi jurusan akuntansi yang tak lelah

menjawab pertanyaan-pertanyaan penulis, hehe. Dan juga memberi masukan dan dukungan untuk menyelesaikan skripsi ini.

10. Sahabat-sahabat penulis Tari, Zia, Era, vivi, aya, aci, ira, fitri, dewi dan yang lainnya yang telah mendoakan dan memberikan semangat yang luar biasa kepada penulis.

12. Dan juga terima kasih untuk kawan-kawanku satu jurusan akuntansi stambuk 2008 kelas A dan kelas B yang banyak memberi masukan dalam penulisan skripsi ini, namanya tidak usah disebutkan ya, hehe.

13. IMMawan/i se-UNIMED khususnya PK IMM KH. Mas Mansyur : Dita, Alimah, Fahrur, Hadi besar, Hadi kecil, Dedi, Topik, Bg sur, bg Alim, Bg Hamsyah , Yani, Eka, amah, Yayi, Weni, dll. Dan juga IMMawan/ti komisariat lain: Zakiah, Ilham, Izza, Fahri, Bg Aziz, Ihsan, Ary, Jai, Ayu, Dediyan, Kak dinda, Sakti, Dayat, Herman dan yang lainnya yang tidak mungkin disebut satu persatu. Terima kasih atas doa dan dukungannya.

14. Dan juga terima kasih kepada IMMawan/ti PC IMM Kota Medan yang telah memaklumi kesibukan penulis dalam menyelesaikan skripsi ini.

Penulisan skripsi ini masih membutuhkan banyak perbaikan, untuk itu penulis mengharapkan saran yang edukatif dan konstruktif demi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menambah pengetahuan pembaca.

Medan, Agustus 2012 Penulis

vi

DAFTAR ISI

ABSTRAK/ABSTRACT... i

KATA PENGANTAR... iii

DAFTAR ISI... vi

DAFTAR TABEL... ix

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah... 1

1.2 Idenrifikasi Masalah... 6

1.3 Pembatasan Masalah... 7

1.4 Rumusan Masalah ... 8

1.5 Tujuan Penelitian... 8

1.6 Manfaat Penelitian... 8

BAB II KAJIAN PUSTAKA... 10

2.1 Kerangka teoritis... 10

2.1.1 Pengertian Bank... 10

2.1.2 Jenis-jenis Bank... 11

2.1.3 Bank Konvensional... 14

2.1.4 Bank Syariah... 14

2.1.4.1 Pengertian Bank Syariah... 14

2.1.4.2 Pengertian Dasar Perbankan Syariah... 15

2.1.4.3 Sistem Operasional Bank Syariah... 20

vii

2.1.6Kinerja Keuangan... 27

2.1.6.1 Pengertian Kinerja Keuangan... 27

2.1.6.2 Peungukuran Kinerja Keuangan... 27

2.1.7Rasio Keuangan... 29

2.1.7.1 Rasio Permodalan (solvabilitas)... 29

2.1.7.2 Rasio Kualitas Aktiva Produktif... 30

2.1.7.3 Rasio Rentabilitas (Earning)... 34

2.1.7.4 Rasio Efesiensi (Rasio Biaya Operasional)... 35

2.1.7.5 Rasio Likuiditas (Liquidity)... 35

2.2 Penelitian Yang Relevan... 37

2.3 Kerangka Berfikir... 40

2.4 Hipotesis... 42

BAB III METODE PENELITIAN... 43

3.1 Lokasi dan Waktu Penelitian... 43

3.2 Populasi dan Sampel... 43

3.2.1Populasi... 43

3.2.2Sampel... 43

3.3 Jenis dan Sumber Data... 44

3.3.1Jenis Data... 44

3.3.2Sumber Data... 44

3.4 Variabel Penelitian dan Definisi Operasional... 45

3.4.1Variabel Penelitian ...45

viii

3.5 Teknik Pengumpulan Data... 48

3.6 Teknik Analisis Data... 48

BAB IV PENELITIAN DAN PEMBAHASAN... 52

4.1 Hasil Penelitian ... 52

4.1.1Gambaran Umum Sampel ... 52

4.1.2Analisis Hasil Penelitian... 53

4.1.2.1 Analisis Deskriptif... 53

4.1.2.2 Uji Normalitas... 59

4.1.3Pengujian Hipotesis... 60

4.2 Pembahasan Hasil Penelitian ... 66

BAB V KESIMPULAN DAN SARAN... 73

5.1 Kesimpulan... 73

5.2 Saran... 73

DAFTAR PUSTAKA... 74 LAMPIRAN A

ix

DAFTAR TABEL

Tabel 1.0 Daftar Jumlah Kantor Bank Syariah Di Indonesia ... 3

Tabel 1.1 Dana Pihak Ketiga, Jumlah Dana Masyarakat Yang Ditempatkan di Perbankan ... 3

Tabel 1.2 Pembiayaan, Jumlah Dana Yang Disalurkan Kepada Masyarakat.. 4

Tabel 1.3 Aset, Total Kekayaan Yang Dimiliki Perbankan ... 4

Tabel 2.0 Perbedaan Bank Syariah dengan Bank Konvensional ... 26

Tabel 2.1 Perbedaan ANtara Konsep Bunga dan Bagi Hasil ... ... 26

Tabel 2.2 Perhitungan Rasio Kualitas Aktiva Produktif ... 31

Tabel 2.3 Penelitian Yang Relevan ... 38

Tabel 4.1 Nama-nama Sampel Penelitian... ... 52

Tabel 4.2 CAR Perbankan Syariah dan Perbankan Konvensional ... . 53

Tabel 4.3 KAP Perbankan Syariah dan Perbankan Konvensional ... .. 54

Tabel 4.4 NPL Perbankan Syariah dan Perbankan Konvensional ... .. 55

Tabel 4.5 ROA Perbankan Syariah dan Perbankan Konvensional ... . 56

Tabel 4.6 ROE Perbankan Syariah dan Perbankan Konvensional ... .. 57

Tabel 4.7 BOPO Perbankan Syariah dan Perbankan Konvensional ... 58

Tabel 4.8 LDR Perbankan Syariah dan Perbankan Konvensional ... .. 59

Tabel 4.9 Uji Normalitas ... ... 59

Tabel 4.10 Hasil Uji Statistik Independent Sampel T-test Rasio CAR ... 60

Tabel 4.11 Hasil Uji Statistik Independent Sampel T-test Rasio KAP ... . 60

Tabel 4.12 Hasil Uji Statistik Independent Sampel T-test Rasio NPL ... . 60

x

Tabel 4.14 Hasil Uji Statistik Independent Sampel T-test Rasio ROE ... . 60

Tabel 4.15 Hasil Uji Statistik Independent Sampel T-test Rasio BOPO ... 60

Tabel 4.16 Hasil Uji Statistik Independent Sampel T-test Rasio LDR ... . 60

1

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Menurut Pasal 1 ayat (2) UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak.

Kasmir (2009:40) jika dilihat dari caranya dalam menentukan harga baik harga jual maupun harga beli bank terbagi dalam dua kelompok yaitu:

1. Bank yang berdasarkan prinsip konvensional

2. Bank yang berdasarkan prinsip syariah

Hal mendasar yang membedakan antara lembaga keuangan konvensional dengan syariah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan kepada nasabah (Muhammad, 2005). Kegiatan operasional bank syariah menggunakan prinsip bagi hasil (profit and loss sharing). Bank syariah tidak menggunakan bunga sebagai alat untuk memperoleh

pendapatan maupun membebankan bunga atas penggunaan dana dan pinjaman karena bunga merupakan riba yang diharamkan.

Bank mempunyai fungsi intermediasi. Menurut Febryani (2003) sebagai lembaga intermediasi antara pihak-pihak yang memiliki kelebihan dana dengan pihak-pihak yang memerlukan dana, diperlukan bank dengan kinerja keuangan

2

yang sehat, sehingga fungsi intermediasi dapat berjalan lancar. Pada saat Indonesia dilanda krisis moneter pada tahun 1997 perekonomian di Indonesia seakan lumpuh. Akibatnya banyak bank konvensional yang ditutup dan diberi bantuan dana oleh Bank Indonesia. Akan tetapi, bank syariah yaitu Bank Muamalat, yang berdiri pada tahun 1992, mampu bertahan dalam krisis moneter tersebut. Hal ini bisa terjadi karena bank konvensional mengalami negative spread pada saat terjadi krisis, tapi tidak demikian halnya dengan bank syariah yang menggunakan sistem bagi hasil.

Pada Periode 1992 sampai 1998, hanya terdapat satu Bank Umum Syariah dan 78 Bank Perkreditan Rakyat Syariah (BPRS) yang telah beroperasi. Tahun 1998 muncul UU No. 10 tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan. Perubahan UU tersebut menimbulkan beberapa perubahan yang memberikan peluang yang lebih besar bagi pengembangan bank syariah. Undang–undang tersebut telah mengatur secara rinci landasan hukum serta jenis– jenis usaha yang dapat di operasikan dan di implementasikan oleh bank syariah. Akhir tahun 1999, bersamaan dengan di tetapkan UU perbankan maka berdiri bank–bank syariah umum dan bank umum yang membuka unit usaha syariah.

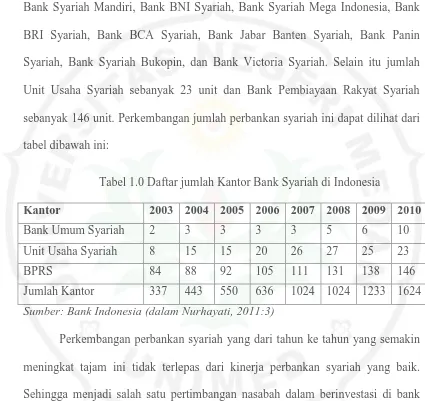

3

Bank Syariah Mandiri, Bank BNI Syariah, Bank Syariah Mega Indonesia, Bank BRI Syariah, Bank BCA Syariah, Bank Jabar Banten Syariah, Bank Panin Syariah, Bank Syariah Bukopin, dan Bank Victoria Syariah. Selain itu jumlah Unit Usaha Syariah sebanyak 23 unit dan Bank Pembiayaan Rakyat Syariah sebanyak 146 unit. Perkembangan jumlah perbankan syariah ini dapat dilihat dari tabel dibawah ini:

Tabel 1.0 Daftar jumlah Kantor Bank Syariah di Indonesia

Kantor 2003 2004 2005 2006 2007 2008 2009 2010

Bank Umum Syariah 2 3 3 3 3 5 6 10

Unit Usaha Syariah 8 15 15 20 26 27 25 23

BPRS 84 88 92 105 111 131 138 146

Jumlah Kantor 337 443 550 636 1024 1024 1233 1624 Sumber: Bank Indonesia (dalam Nurhayati, 2011:3)

Perkembangan perbankan syariah yang dari tahun ke tahun yang semakin meningkat tajam ini tidak terlepas dari kinerja perbankan syariah yang baik. Sehingga menjadi salah satu pertimbangan nasabah dalam berinvestasi di bank syariah. Beberapa fakta pesatnya pertumbuhan perbankan syariah jika dilihat dari DPK, pembiayaan, aset, dan jumlah outlet dapat dilihat pada tabel di bawah ini:

Tabel 1.1 Dana Pihak Ketiga, jumlah dana masyarakat yang ditempatkan di perbankan

Keterangan Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10 Bank umum 1,127,937 1,287,102 1,510,834 1,753,292 1,950,712 2,096,036 Bank syariah 15,581 19,347 28,011 36,852 52,271 58,078 Market share

bank syariah 1.38% 1.50% 1.85% 2.10% 2.68% 2.77%

4

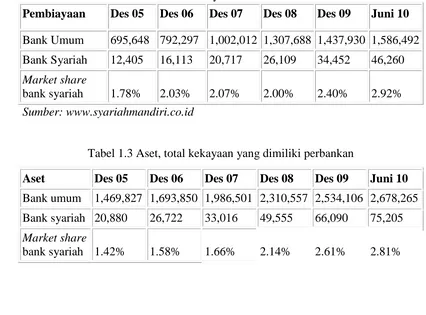

Tabel 1.2 Pembiayaan, jumlah dana yang disalurkan perbankan kepada masyarakat

Pembiayaan Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10 Bank Umum 695,648 792,297 1,002,012 1,307,688 1,437,930 1,586,492 Bank Syariah 12,405 16,113 20,717 26,109 34,452 46,260 Market share

bank syariah 1.78% 2.03% 2.07% 2.00% 2.40% 2.92% Sumber: www.syariahmandiri.co.id

Tabel 1.3 Aset, total kekayaan yang dimiliki perbankan

Aset Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10 Bank umum 1,469,827 1,693,850 1,986,501 2,310,557 2,534,106 2,678,265 Bank syariah 20,880 26,722 33,016 49,555 66,090 75,205 Market share

bank syariah 1.42% 1.58% 1.66% 2.14% 2.61% 2.81% Sumber: www.syariahmandiri.co.id

Dari tabel-tabel di atas dapat dilihat DPK, pembiayaan dan aset perbankan syariah tumbuh lebih pesat dibandingkan perbankan umum sehingga market share perbankan syariah terhadap perbankan umum senantiasa meningkat.

Pertumbuhan bank syariah dari segi DPK, pembiayaan dan aset yang lebih tinggi dari bank konvensional dapat memberi kesimpulan bahwa kinerja dari bank syariah semakin baik sehingga memberikan kepercayaan pada masyarakat atau nasabah untuk menabung, berinvestasi dan meminjam di bank syariah.

5

menemukan beberapa hasil penelitian yang berbeda dari peneliti-peneliti sebelumnya.

Rindawati melakukan penelitian terhadap dua bank syariah dan enam bank konvensional pada tahun 2007 tentang kinerja keuangan perbankan syariah dengan perbankan konvensional dengan menggunakan rasio CAR, NPL, ROA, ROE, BOPO, dan LDR. Penelitian menunjukkan bahwa rata-rata rasio keuangan perbankan syariah (NPL dan LDR) lebih baik secara signifikan dibandingkan dengan perbankan konvensional, sedangkan pada rasio-rasio yang lain perbankan syariah lebih rendah kualitasnya. Akan tetapi penelitian yang dilakukan Maharani pada Bank Muamalat dan Bank Rakyat Indonesia pada tahun 2010 terdapat perbedaan dengan Rindawati. Menurut maharani rasio keuangan perbankan syariah NPL dan LDR tidak lebih baik dibandingkan konvensional. Dan maharani menyimpulkan bahwa kinerja keuangan perbankan syariah berbeda dengan kinerja keuangan perbankan konvensional.

Melihat hasil penelitian yang berbeda antara penelitian Rindawati dan Maharani maka penulis tertarik melakukan penelitian ulang dan mereplikasi penelitian Rindawati, Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional, tahun 2007. Perbedaan penelitian ini

6

yang berbentuk devisa, sedangkan peneliti sebelumnya tidak membatasi bentuk bank yang diteliti.

Melihat perkembangan bank syariah yang pesat dan penelitian sebelumnya yang tidak konsisten maka penulis tertarik melakukan penelitian yang diberi judul “Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan

Perbankan Konvensional Yang Terdaftar Di Bank Indonesia”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah tersebut diatas dapat diidentifikasikan masalah sebagai berikut:

1. Apakah ada perbedaan antara kinerja keuangan antara perbankan syariah dengan perbankan konvensional yang terdaftar di Bank Indonesia bila menggunakan rasio CAR?

2. Apakah ada perbedaan antara kinerja keuangan antara perbankan syariah dengan perbankan konvensional yang terdaftar di Bank Indonesia bila menggunakan rasio KAP?

3. Apakah ada perbedaan antara kinerja keuangan antara perbankan syariah dengan perbankan konvensional yang terdaftar di Bank Indonesia bila menggunakan rasio NPL?

7

5. Apakah ada perbedaan antara kinerja keuangan antara perbankan syariah dengan perbankan konvensional yang terdaftar di Bank Indonesia bila menggunakan rasio ROE?

6. Apakah ada perbedaan antara kinerja keuangan antara perbankan syariah dengan perbankan konvensional yang terdaftar di Bank Indonesia bila menggunakan rasio BOPO?

7. Apakah ada perbedaan antara kinerja keuangan antara perbankan syariah dengan perbankan konvensional yang terdaftar di Bank Indonesia bila menggunakan rasio LDR?

8. Apakah kinerja keuangan bank syariah lebih baik daripada bank konvensional?

1.3 Pembatasan Masalah

Batasan masalah dalam penelitian ini adalah:

a. Bank syariah dan bank konvensional yang dipilih adalah bank umum swasta nasional devisa (BUSN Devisa) yang terdaftar di Bank Indonesia. Bank yang dipilih adalah yang memiliki total asset antara 10 triliun – 50 triliun pada desember 2012.

b. Informasi yang digunakan untuk mengukur kinerja bank adalah berdasarkan Laporan Publikasi Keuangan Bank selama periode 2006 - 2010.

c. Ukuran kinerja bank yang digunakan dalam penelitian ini adalah rasio keuangan bank yang meliputi Capital Adequacy Ratio (mewakili rasio permodalan), Kualitas Aktiva Produktif dan Non Performing Loan/Non Performing Financing (mewakili rasio kualitas aktiva produktif), Return on

8

dibagi Pendapatan Operasional (mewakili rasio efisiensi), dan Loan to Deposit Ratio/Financing to Deposit Ratio (mewakili rasio likuiditas).

1.4 Rumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka yang menjadi permasalahan dalam penelitian ini adalah:

1. Apakah ada perbedaan kinerja keuangan antara perbankan syariah dengan perbankan konvensional yang terdaftar di Bank Indonesia bila menggunakan rasio CAR, KAP, NPL, ROA, ROE, BOPO, dan LDR?

2. Apakah ada perbedaan yang signifikan atas kinerja keuangan perbankan syariah jika dibandingkan dengan perbankan konvensional secara keseluruhan?

1.5 Tujuan Penelitian

Tujuan yang hendak dicapai dalam kegiatan penelitian ini antara lain: 1. Untuk menganalisis kinerja keuangan perbankan syariah jika dibandingkan

dengan perbankan konvensional dengan menggunakan rasio CAR, KAP, NPL, ROA, ROE, BOPO, dan LDR.

2. Untuk menganalisis kinerja keuangan perbankan syariah jika dibandingkan dengan perbankan konvensional secara keseluruhan.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat:

9

2. Bagi akademisi, member tambahan literatul untuk membantu dalam pengembangan ilmu akuntansi yang barkaitan dengan kinerja keuangan perbankan syariah dan perbankan konvensional.

74 BAB V

KESIMPULAN DAN SARAN

1.1Kesimpulan

Dari hasil penelitian dan pengolahan data, penelitian ini mengambil kesimpulan bahwa terdapat perbedaan yang signifikan antara kinerja keuangan perbankan syariah dengan perbankan konvensional jika dilihat dari rasio CAR, KAP, NPL, ROE, dan LDR. Dan tidak terdapat perbedaan yang signifikan antara kinerja keuangan perbankan syariah dengan perbankan konvensional jika dilihat dari rasio ROA dan BOPO. Dan rasio ROE dan LDR perbankan syariah lebih baik daripada perbankan konvensional.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan,saran yang dapat diberikan adalah sebagai berikut:

DAFTAR PUSTAKA

Amelia, Fitri dan Mustafa Edwin Nasution,2007. Perbandingan Profitabilitas Industri Perbankan Syariah dan Perbankan Konvensional Menggunakan Metode Struktur Kinerja dan Perilaku. Jurnal Ekonomi dan Pembangunan Indonesia. Volume VII. Januari 2007

Amelia, Luciana Spica dan Winny Hardiningtyas. Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Periode 2000-2002. Jurnal Akuntansi dan Keuangan,vol 7.Nopember 2005.

Azhar,Satya Karya. 2005. Perbandingan Laporan Keuangan Bank Konvensional dan Bank Syariah, Studi Kasus Pada Bank Sumatera Utara/ SUMUT dan Bank Muamalat. USU.Skripsi

Djumhana, Muhammad, 2000. Hukum Perbankan di Indonesia. Bandung: Penerbit PT. Citra Aditya Bakti

Febryani,Anita dan Rahadian Zulfahni.2005. Analisis Kinerja Keuangan Bank Devisa dan Bank Non Devisa di Indonesia. Jurnal Kajian Ekonomi dan Keuangan, vol 7. Desember 2003

Hamid, Zaenal Abidin. 2004. Analisis Pengaruh Kualitas Aktiva Produktif Terhadap Pencapaian Laba Bank.Universitas Dipenogoro Semarang. Tesis

Hamzah, Amir. 2006. Analisis Kinerja Saham Perbankan Sebelum dan Sesudah Reverse Stock Split di PT. Bursa Efek Jakarta.Jurnal Manajemen dan Bisnis Sriwijaya. Vo 4 no.8. Desember 2006

Harahap, Sofyan Syafri. 2006.Analisis Kritis Atas Laporan Keuangan. Jakarta:PT. Raja Grafindo Persada

Kasmir. 2009. Bank dan Lembaga Keuangan Lainnya, Jakarta: Rajawali

Karnaen A. P Atmaja. 1992. Apa dan Bagaimana Bank Islam. Yogyakarta : PT. Dana Bakti Prima Yasa

Kuncoro,Mudrajad. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Erlangga

Maharani, Kiki. 2010. Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional Dengan Menggunakan Rasio

Muhammad, 2005. Manajemen Bank Syariah, UPP AMP YKPN, Yogyakarta. Nazir, Moh. 2009. Metode Penelitian .Bogor : Ghalia Indonesia

Rahmayanti. 2005. Analisis Pengaruh Aset Bank Syariah Dan Prinsip Bagi Hasil Terhadap Pembiayaan Oleh Bank-Bank Umum Syariah di Sumatera Utara. Medan. Universitas Sumatera Utara. Skripsi

Rindawati, Ema. 2007. Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional. Yogyakarta. Universitas Islam Indonesia. Skripsi

Suharyadi dan Purwanto. 2009. Statistika Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat

Sulistiyani, Ambar T. dan Rosidah.2003. Manajemen Sumber Daya Manusia. Graha Ilmu: Yogyakarta

Supramono dan Jony Oktavian Haryanto. 2005. Desain Proposal Penelitian Studi Pemasaran.Yogyakarta: Andi

Surifah, Kinerja Keuangan Perbankan Swasta Nasional Indonesia Dan Setelah Krisis Ekonomi, Jurnal ekonomi dan bisnis Indonesia, Vol.6, No. 2, 2002. Syafi’I Antonio. 2001. Bank Syariah Dari Teori ke Praktik. Jakarta: Gema Insani

Press

Tika, P. 2006. Budaya Organisasi Dan Peningkatan Kinerja Perusahaan. PT Bumi Aksara. Jakarta.

Triandaru, Sigit dan Totok Budisatoso.2006. Bank dan Lembaga Keuangan Lain Edisi 2. Jakarta: Salemba Empat

http://repository.upi.edu/operator/upload/s_pea_0606338_chapter2.pdf. (1 Februari 2012)

www.syariahmandiri.co.id