SKRIPSI

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY GOOD CORPORATE GOVERNANCE TERHADAP KINERJA

KEUANGAN PERUSAHAAN DAN NILAI PERUSAHAAN SEBAGAI VARIABEL PEMODERASI PADA

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI

OLEH RATI ASTUTI

110503030

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Pengungkapan Corporte Social Responsibility, Good Corporate Governance

Terhadap Kinerja Keuangan Perusahaan dan Nilai Perusahaan sebagai Variabel

Pemoderasi pada Perusahaan Pertambangan” adalah benar hasil karya saya sendiri

dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi untuk Program S-1 Reguler

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY GOOD CORPORATE GOVERNANCE TERHADAP KINERJA

KEUANGAN PERUSAHAAN DAN NILAI PERUSAHAAN SEBAGAI VARIABEL PEMODERASI PADA

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh dari pengungkapan corporate social responsibility, dan good corporate governance terhadap kinerja keuangan perusahaan dan nilai perusahaan sebagai variabel pemoderasi pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada 2011-2013. Penelitian ini menggunakan teknik analisis regresi berganda dan regresi dengan variabel moderasi, dengan jumlah sampel sebanyak 21 perusahaan, dengan pengumpulan data dilakukan secara studi dokumentasi. Hasil penelitian menunjukkan bahwa variabel corporate social responsibility dan good corporate governance memiliki pengaruh positif dan signifikan terhadap return on asset. Adapun secara parsial, corporate social responsibility berpengaruh secara positif dan signifikan terhadap return on asset, sedangkan good corporate governance berpengaruh secara negatif signifikan. Nilai perusahaan sebagai variabel pemoderasi tidak mampu memoderasi hubungan antara corporate social responsibility dengan return on asset, serta good corporate governance dengan return on asset.

ASBTRACT

EFFECT OF CORPORATE SOCIAL RESPONSIBILITY, GOOD CORPORATE GOVERNANCE TO COMPANY FINANCIAL

PERFORMANCE WITH COMPANY VALUE AS MODERATING VARIABLE IN MINING COMPANIES

LISTED ON INDONESIAN STOCK EXCHANGE

This research aim is to analyse the effect of corporate social responsibility, good corporate governance to company financial performance with company value as moderating variable in mining companies listed on Indonesian Stock Exchange period 2011-2013. This research uses multiple regression analysis and moderating regression analysis with number of samples are 21 companies, with data collection taken using documentary studies. Research shows that simultaneously corporate social responsibility and good corporate governance are affecting positively and significantly to return on asset, while partially, corporate social responsibility has positive and significant effect, then good corporate governance has negative significant effect to return on asset. Company value as moderating variabel is not able to moderating relationship between corporate social responsibility and return on asset, and so relationship between good corporate governance and return on asset.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat, hidayah, kesehatan, dan kemudahan sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul “Pengaruh Pengungkapan Corporte

Social Responsibility, Good Corporate Governance Terhadap Kinerja Keuangan

Perusahaan dan Nilai Perusahaan sebagai Variabel Pemoderasi pada Perusahaan

Pertambangan” guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan penulisan skripsi ini, penulis mendapatkan banyak bantuan

serta dukungan baik secara moril maupun materil dari berbagai pihak.Terutama

penulis mengucapkan terima kasih kepada Allah SWT yang telah memberikan kemudahan dan kelancaran, kedua orang tua penulis Bapak Ilham Efendi dan Ibu

Zahara. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang

dibanggakan. Kemudian kepada kakak , Alfi Syahrah dan Rafiqah Nuri. Oleh

karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih

yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,Ca, selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua

Departemen dan Bapak Drs. Hotmal Ja’far, MM, Ak, selaku

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

4. Bapak Drs.Idhar Yahya,M.B.A.,Ak selaku Dosen Pembimbing.

5. Bapk Drs.Hotmal jafar,Ak.,M.M selaku Dosen Penguji dan Bapak

Drs. Rustam, M.Si., Ak selaku Dosen Penguji.

6. Bapak-bapak dan Ibu-ibu dosen pengajar yang telah memberikan

ilmunya kepada penulis selama kuliah.

7. Kepada seseorang yang selalu memberikan dukungan terbesarnya

Wahyu Hidayat

8. Sahabat penulis, ola,ulfha,wywyk,anggie,astir,uly,Vienna,nurul,putri

dan teman-teman seperjuangan akuntansi 011 atas waktu, bantuan,

dan motivasi yang diberikan.

Dengan segala kerendahan hati, penulis mengharapkan kritik dan saran

yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat

bagi ilmu pengetahuan khususnya di bidang akuntansi.

Medan, 22 Februari 2015

2.7 Hipotesis ... 57

BAB III METODE PENELITIAN 3.1 Lokasi dan Objek Penelitian ... 58

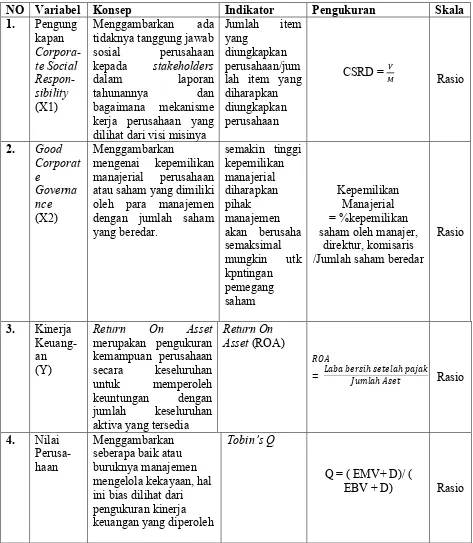

3.4 Operasionalisasi Variabel dan Definisi Variabel ... 62

3.4.1 Definisi Variabel ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 72

4.1.1 Statistik Deskriptif ... 72

4.1.2 Regresi tanpa Variabel Pemoderasi ... 73

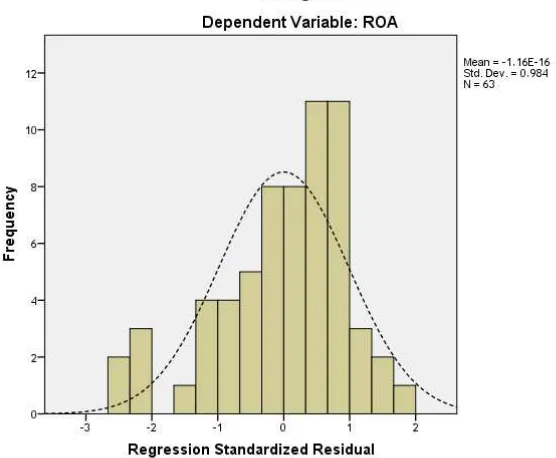

4.1.2.1 Uji Normalitas ... 74

4.1.3 Regresi dengan Variabel Pemoderasi 1 ... 85

4.1.3.1 Uji Normalitas ... 85

4.1.3.2 Uji Multikolinearitas ... 87

4.1.3.3 Uji Heteroskedasititas ... 88

4.1.3.4 Uji Autokorelasi ... 90

4.1.3.5 Model Regresi dengan Variabel Moderating ... 91

4.1.4 Regresi dengan Variabel Pemoderasi 2 ... 92

4.1.4.1 Uji Normalitas ... 92

4.1.4.2 Uji Multikolinearitas ... 94

4.1.4.4 Uji Autokorelasi ... 97

4.1.4.5 Model Regresi dengan Variabel Moderating ... 98

4.1.5 Pembahasan ... 99

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 102

5.2 Saran ... 103

DAFTAR PUSTAKA ... 104

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 The Triple Bottom Line of CSR ... 21

2.2 Indikator CSR ... 22

2.3 Penelitian Terdahulu ... 45

3.1 Populasi Penelitian ... 59

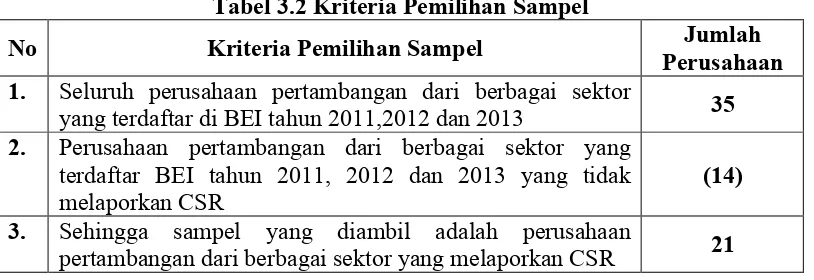

3.2 Kriteria Pemilihan Sampel ... 60

3.3 Sampel Penelitian ... 61

3.4 Operasional Variabel ... 63

4.1 Statistik Deskriptif ... 72

4.2 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 76

4.3 Hasil Uji Multikolinearitas ... 77

4.4 Uji Autokorelasi ... 79

4.5 Hasil Analisis Regresi ... 80

4.6 Model Summary ... 82

4.7 Hasil Uji t ... 83

4.8 Hasil Uji F ... 84

4.9 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 87

4.10 Hasil Uji Multikolinearitas ... 88

4.11 Uji Autokorelasi ... 90

4.12 Hasil Analisis Regresi ... 91

4.13 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 94

4.14 Hasil Uji Multikolinearitas ... 95

4.15 Uji Autokorelasi ... 97

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 47

4.1 Grafik Histogram ... 74

4.2 Normal Probability Plot ... 75

4.3 Grafik Scatterplot ... 78

4.4 Grafik Histogram ... 85

4.5 Normal Probability Plot ... 86

4.6 Grafik Scatterplot ... 90

4.7 Grafik Histogram ... 92

4.8 Normal Probability Plot ... 93

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Indikator CSR ... 107

2 Sampel Penelitian ... 110

3 Data Penelitian ... 111

4 Regresi tanpa Moderat ... 113

5 Regresi dengan Moderat ... 117

ASBTRACT

EFFECT OF CORPORATE SOCIAL RESPONSIBILITY, GOOD CORPORATE GOVERNANCE TO COMPANY FINANCIAL

PERFORMANCE WITH COMPANY VALUE AS MODERATING VARIABLE IN MINING COMPANIES

LISTED ON INDONESIAN STOCK EXCHANGE

This research aim is to analyse the effect of corporate social responsibility, good corporate governance to company financial performance with company value as moderating variable in mining companies listed on Indonesian Stock Exchange period 2011-2013. This research uses multiple regression analysis and moderating regression analysis with number of samples are 21 companies, with data collection taken using documentary studies. Research shows that simultaneously corporate social responsibility and good corporate governance are affecting positively and significantly to return on asset, while partially, corporate social responsibility has positive and significant effect, then good corporate governance has negative significant effect to return on asset. Company value as moderating variabel is not able to moderating relationship between corporate social responsibility and return on asset, and so relationship between good corporate governance and return on asset.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat, hidayah, kesehatan, dan kemudahan sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul “Pengaruh Pengungkapan Corporte

Social Responsibility, Good Corporate Governance Terhadap Kinerja Keuangan

Perusahaan dan Nilai Perusahaan sebagai Variabel Pemoderasi pada Perusahaan

Pertambangan” guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan penulisan skripsi ini, penulis mendapatkan banyak bantuan

serta dukungan baik secara moril maupun materil dari berbagai pihak.Terutama

penulis mengucapkan terima kasih kepada Allah SWT yang telah memberikan kemudahan dan kelancaran, kedua orang tua penulis Bapak Ilham Efendi dan Ibu

Zahara. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang

dibanggakan. Kemudian kepada kakak , Alfi Syahrah dan Rafiqah Nuri. Oleh

karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih

yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,Ca, selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua

Departemen dan Bapak Drs. Hotmal Ja’far, MM, Ak, selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Dunia ekonomi dan usaha berkembang dengan sangat pesat sejak awal

tahun 1980-an. Hal ini ditunjang dengan perkembangan pesat di dunia teknologi

yang memudahkan komunikasi di antara pelaku dunia usaha. Kemajuan teknologi

ini kemudian memicu semakin kompetitifnya tingkat persaingan di dalam dunia

usaha. Beberapa indikator keberhasilan perusahaan dalam memenangkan

persaingan di dalam dunia usaha adalah profit dan pertumbuhan. Peningkatan

profit ditandai dengan semakin meningkatnya tingkat penjualan produk,

sedangkan pertumbuhan ditandai dengan meningkatnya nilai investasi yang

ditanamkan dalam perusahaan (Sembiring, 2005).

Dalam perkembangannya, meningkatkan nilai investasi yang ditanamkan

dalam perusahaan yaitu melalui pasar modal. Pasar modal pada hakekatnya adalah

pasar yang tidak berbeda jauh dengan pasar tradisional yang selama ini kita kenal,

di mana ada pedagang, pembeli, dan juga tawar menawar harga. Undang-Undang

Nomor 8 Tahun 1995 tentang Pasar Modal telah menggariskan bahwa pasar

modal mempunyai posisi yang strategis dalam pembangunan ekonomi nasional.

Pertumbuhan suatu pasar sangat tergantung dari kinerja perusahaan efek. Untuk

mengembangkan prasarana industri efek diperlukan investasi yang besar.

Faktor-faktor yang dapat mengurangi jumlah investasi diperlukan

Perkembangan tersebut, dapat dicapai apabila faktor tersebut mampu

menghasilkan investasi aman dan berkualitas tinggi terutama pelayanan yang

optimal kepada para investor sehingga perkembangannya sangat mempengaruhi

minat dari para calon investor baru yang ingin mencoba berinvestasi dipasar

modall (Sumber:http://elearning.gunadarma.ac.id).

Pasar modal merupakan alternatif tempat investasi yang sangat penting

bagi investor. Investor akan menanamkan dananya untuk memperoleh return

berupa dividen maupun capital gain serta mendapatkan hak kepemilikan atas

perusahaan.Selain mempertimbangkan return saham yang akan diterima, para

investor dalam melakukan investasi juga mempertimbangkan nilai perusahaan.

Bagi perusahaan yang go public, nilai perusahaan tercermin pada harga sahamnya.

Semakin tinggi harga saham, semakin tinggi pula nilai perusahaan tersebut

(Husnan, 2002).

Kinerja keuangan merupakan salah satu faktor yang menjadi acuan

investor dalam membeli saham. Bagi perusahaan, meningkatkan kinerja keuangan

adalah suatu keharusan agar saham perusahaan tetap menarik bagi investor. Akan

tetapi selain melalui pasar modal, perusahaan memiliki langkah lain dalam

meningkatkan profit yaitu melalui penjualan produk. PT Aneka Tambang

(Persero) Tbk mengkhawatirkan krisis ekonomi Eropa yang berkepanjangan bisa

mempengaruhi kinerja keuangan perusahaan pada tahun ini karena harga

Kinerja keuangan perusahaan adalah prestasi di bidang keuangan yang

telah dicapai perusahaan dalam periode waktu tertentu yang dapat dilihat melalui

laporan keuangan perusahaan. Laporan keuangan yang dipublikasi oleh

perusahaan merupakan cerminan kinerja keuangan perusahaan. Kinerja keuangan

inilah yang akan mendapat perhatian besar dari pihak-pihak yang berkepentingan

melalui hasil analisis perkembangan kinerja, maka pihak-pihak yang terkait dapat

mengambil kebijakan masing-masing (Mulyadi,1997). Menteri Negara BUMN,

Sugiharto mengatakan rencara privatisasi BUMN 2006 baru akan dilakukan

setelah dilakukan audit atas kinerja perusahaan-perusahaan berplat merah itu pada

2005. Semua BUMN itu sedang dan akan diaudit hasil usahanya pada 2005. Tentu

paling arif dalam rangka proses privatisasi adalah selalu melihat kinerja keuangan

yang terakhir yang telah diaudit. Hampir semua BUMN dan swasta sekarang

sedang sibuk menyajikan laporan yang akuntabel yang akan diaudit (Sumber

:http://antaranews.com).

Setiap perusahaan atau lembaga yang sudah mendeklarasikan perusahaan

yang go public dituntut memberikan kinerja yang bernilai tidak hanya bagi

lembaganya sendiri, melainkan juga masyarakat luas. Salah satu faktor yang

berpengaruh pada upaya peningkatan nilai adalah komitmen organisasional yang

tinggi.

Ada berbagai tolak ukur dalam melihat pencapaian kinerja. Salah satu

diantaranya adalah sejalan yang dikemukakan oleh Denilson (2000) bahwa suatu

kepuasan para karyawannya. Kinerja keuangan diartikan juga sebagai penentuan

ukuran–ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan

dalam menghasilkan laba (Ermayanti, 2009). Tetapi selain laba (profit) dan

pertumbuhan tak kalah pentingnya yaitu keberlangsungan atau sustainability

(Sembiring, 2005).

Kunci utama pencapaian keberlangsungan adalah adanya penerimaan

publik akan kehadiran perusahaan. Bentuk tanggung jawab yang diinginkan

publik tidak hanya berupa keterlibatan perusahaan dalam kegiatan-kegiatan sosial,

melainkan dalam bentuk suatu pengintegrasian kegiatan bisnis dan operasional

dengan aspeksosial (Wayan, 2007).

Keberlangsungan dapat dicapai dengan lahirnya suatu konsep yang dikenal

sebagai Corporate Social Responsibility (CSR). Corporate Social Responsibility

merupakan suatu konsep terintegrasi yang menggabungkan aspek bisnis dan sosial

dengan selaras agar perusahaan dapat membantu tercapainya kesejahteraan

stakeholders, serta dapat mencapai profit maksimum sehingga dapat

meningkatkan harga saham (Kiroyan, 2006).

Belakangan ini Corporate Social Responsibility menjadi isu yang banyak

dibicarakan berbagai kalangan, karena ada kesan buruk terhadap perusahaan yang

terlanjur ada dalam pikiran masyarakat dan lebih dari itu pengusaha dianggap

sebagai pemburu uang yang tidak peduli pada kerusakan lingkungan. Perusahaan

sebagai pelaku ekonomi mempunyai pengaruh yang besar terhadap kehidupan

perekonomian dan kesejahteraan masyarakat luas. Seiring dengan semakin

kepada masyarakat dan juga memberikan kerugian berupa permasalahan social

kepada masyarakat yang berasal dari aktivitas perusahaan.

Perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada

single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan

dalam kondisi keuangan saja, namun juga harus memperhatikan aspek sosial dan

lingkungannya (Husnan, 2007). Dasar pemikiran yang hanya semata-mata pada

kesehatan finansial tidak akan menjamin keberlangsungan (sustainability)

perusahaan untuk bisa tetap tumbuh dan berkembang (Irawati, 2006).

Keberlangsungan perusahaan akan terjamin apabila perusahaan

memperhatikan dimensi terkait lainnya, seperti dimensi sosial dan lingkungannya.

Perusahaan juga harus melakukan pengukuran terhadap kinerja kemudian

mengkomunikasikannya kepada para stakeholder. Bentuk kinerja mencakup tiga

aspek yaitu ekonomi, sosial, dan lingkungan hidup yang biasa disebut tripl

ebottom line. Ketiga aspek tersebut merupakan kunci dari konsep pembanguan

berkelanjutan ( Sawir, 2004).

Pelaksanaan Corporate Social Responsibility mempersyaratkan kesadaran

penuh bahwa setiap kegiatan pemanfaatan atau pengubahan sumber daya alam

termasuk energi menjadi output tertentu dalam rangka bisnis selalu berada dalam

interaksi konstan dan terus menerus dengan lingkungan sosial dan fisik

disekitarnya. Kesadaran ini juga menjelaskan bahwa seluruh proses kegiatan

bisnis akan selalu berdampak baik positif maupun negatif. Karena itulah wujud

denganupaya memaksimumkan dampak negatif dari suatu kegiatan atau bisnis

tertentu (Iman, 2011).

Menurut Sueb (2001), apabila perusahaan tidak memperhatikan seluruh

faktor yang mengelilinginya, mulai dari karyawan, konsumen, lingkungan, dan

sumber daya alam sebagai satu kesatuan yang saling mendukung suatu sistem,

maka akan mengakhiri eksistensi perusahaan itu sendiri. Kerusakan dan gangguan

yang timbul dari faktor eksternal tersebut akan menganggu bahkan dapat

menghentikan operasi perusahaan. Citra perusahaan akan semakin baik dimata

masyarakat apabila dapat menunjukkan tanggung jawab dan kepeduliannya

terhadap lingkungan eksternal, misalnya adanya alokasi dana untuk program

pengolahan limbah, pendidikan dan pelatihan, pensiun, serta tunjangan lainnya.

Corporate Social Responsibility diperlukan untuk menjaga keharmonisan

hubungan antara perusahaan dengan lingkungan sekitarnya. Akuntansi sebagai

alat pertanggungjawaban mempunyai fungsi sebagai alat kendali terhadap

aktivitas suatu unit usaha (Januarti dan Apriyanti, 2005). Makin meluasnya

tanggung jawab perusahaan menyebabkan perlunya memasukkan unsur sosial

dalam pertanggungjawaban perusahaan kedalam akuntansi. Hal ini mendorong

timbulnya suatu konsep yang biasa disebut sebagai Social Accounting, Social

Ecnomic ataupun Social Responsibilty Accounting (Sueb, 2001).

Akuntansi sosial merupakan bidang ilmu yang berusaha mengidentifikasi,

mengukur, menilai, dan melaporkan aspek-aspek social benefit dan social cost

yang ditimbulkan oleh lembaga. Akuntansi sosial dan lingkungan dikembangkan

bagisemua pihak yang berkepentingan termasuk manajemen perusahaan,

pemegang saham, karyawan, pelanggan, masyarakat umum dan pemerintah

(Januarti dan Apriyanti, 2005).

Aktivitas-aktivitas sosial perusahaan ini menjadi sangat penting untuk

diungkapkan karena kesadaran masyarakat Indonesia yang semakin meningkat.

Oleh karena itu, kepedulian perusahaan terhadap masyarakat yang berupa

aktivitas-aktivitas sosial perusahaan tersebut harus diungkapkan berupa laporan

tanggung jawab sosial yang membahas pencatatan setiap transaksi keuangan

perusahaan yang mempengaruhi lingkungan masyarakat. Biaya yang

berkaitandengan kemasyarakatan tersebut disebut sebagai biaya sosial (Januarti

dan Apriyanti, 2005).

Disahkannya Undang-Undang No. 40 Tahun 2007 tentang Perseroan

Terbatas pada Pasal 74 ayat 1 yang menyebutkan bahwa perseroan yang

menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan sumber daya

alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Selain itu,

adanya pernyataan yang dikeluarkan oleh Ikatan Akuntansi Indonesia (IAI) dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi 2009) paragraph

sembilan secara implisit menyarankan untuk mengungkapkan tanggung

jawabakan masalah sosial. Dimana perusahaan dapat menyajikan laporan

mengenailingkungan hidup dan laporan nilai tambah (value added statement),

khususnya bagi industri dimana fakor-faktor lingkungan hidup memegang

Corporate Social Responsibility (CSR) merupakan suatu konsep atau

program yang dimiliki oleh perusahaan sebagai bentuk tanggung jawab

perusahaan terhadap lingkungan sekitar dimana perusahaan itu berada. Tanggung

jawab sosial berarti bahwa manajemen mempertimbangkan dampak sosial dan

ekonomi di dalam pembuatan keputusannya (Hani,2003). Konsep Corporate

Social Responsibility menyiratkan bahwa perusahaandengan sukarela

mengintegrasikan perhatian terhadap lingkungan dan sosial kedalam operasi dan

interaksi mereka dengan stakeholders. Sehingga secara tidak langsung konsep ini

dapat membangun citra positif bagi perusahaan.

Corporate Social Responsibility pada dasarnya dapat diterapkan dalam

setiap perusahaan. Akan tetapi tantangan yang dihadapi oleh suatu perusahaan

berbeda dari tantangan yang dihadapi oleh perusahaan lainnya. Salah satu

perusahaan yang menarik untuk dicermati yaitu perusahaan pertambangan.

Sebagai perusahaan pertambangan, mereka menyadari bahwa kegiatan operasi

perusahaan memiliki dampak secara langsung terhadap lingkungan dan

masyarakat sekitar. Perusahaan menyadari bahwa aspek lingkungan hidup dan

khususnya pengembangan masyarakat tidak sekedar tanggung jawab sosial tetapi

merupakan bagian dari risiko perusahaan yang harus dikelola dengan baik.

Karakteristik industri pertambangan di Indonesia sebagai industri

pembuka daerah tertinggal dan terisolir juga menjadikan peran perusahaan

tambang untuk berperan aktif dalam pengembangan masyarakat sekitar. Hal ini

akan berperan penting dalam menurunkan risiko adanya gangguan terhadap

terhadap upaya pelestarian lingkungan serta partisipasi secara proaktif dalam

pengembangan masyarakat merupakan salah satu kunci kesuksesan kegiatan

pertambangan.

Fenomena yang terjadi pada Perusahaan Pertambangan adalah pada setiap

kegiatan penambangan berpotensi memberi dampak negatif pada lingkungan

sekitar lokasi kegiatan penambangan, karena potensi itulah perusahaan melakukan

pengawasan untuk menghindari kemungkinan pencemaran lingkungan.

Diantaranya dengan melakukan reklamasi, penghijauan dan rehabilitasi. Hal

tersebut dilakukan setelah masa tutup tambang

(http://webcache.googleusercontent.com).

Berdasarkan hal tersebut, kini pergeseran orientasi pemikiran oleh para

pemegang saham atau investor untuk lebih peduli pada sektor lingkungan

membuat permintaan akan Laporan Keberlanjutan (Sustainability Report) makin

meningkat. Aspek penting yang ada dalam Laporan Keberlanjutan adalah

penjelasan tidak hanya mengenai manajemen, operasional, produk, tetapi juga

membahas dampak lingkungan, dan juga keterlibatan dengan komunitas sekitar

(Chapra,1983). PT. Antam Tbk, PT. Timah Tbk dan PT. Tambang Batu Bara

Bukit Asam Tbk merupakan perusahaan pertambangan yang melakukan

pengembangan kegiatan tanggung jawab sosial.

Menurut Herdinata (2008), perusahaan di Indonesia memiliki karakteristik

yang tidak berbeda dengan perusahaan di Asia pada umumnya, dimana

Berdasarkan penelitian yang dilakukan oleh Claessens, Stijin, Simeon

Djankov dan Larry H.P dalam Herdinata (2008), ditemukan bahwa dalam tahun

1996 kapitalisasi pasar dari saham yang dikuasai oleh 10 perusahaan keluarga di

Indonesia mencapai 57,7%. Untuk Filipina dan Thailand mencapai 52,5% dan

46,2%. Sedangkan kapitalisasi pasar dari saham yang dikuasai oleh 15 perusahaan

keluarga di Korea sebesar 38,4% dan Malaysia sebesar 28,3%. Hal ini

menunjukkan rendahnya struktur kepemilikan manajerial karena sebagian besar

masih didominasi oleh keluarga. Pola dan kepemilikan usaha seperti ini akan

mendorong praktik korupsi, kolusi, dan nepotisme, yang pada akhirnya akan

menjatuhkan nilai perusahaan. Kepemilikan manajerial merupakan salah satu

mekanisme GCG yang dapat mempengaruhi insentifbagi manajemen untuk

melaksanakan kepentingan terbaik dari pemegang saham (Midiastuty dan

Machfoedz, 2003). GCG muncul dan berkembang dari teori agensi, yang

menghendaki adanya pemisahan antara kepemilikan dan pengendalian

perusahaan. Semakin tinggi kepemilikan manajerial diharapkan pihak manajemen

akan berusaha semaksimal mungkin untuk kepentingan para pemegang saham.

Hal ini disebabkan oleh pihak manajemen juga akan memperoleh

keuntungan bila perusahaan memperoleh laba. Berdasarkan uraian di atas

memberikan inspirasi perlu diadakannya sebuah penelitian tentang bagaimana

pengungkapan CSR dan GCG mempengaruhi kinerja keuangan Berdasarkan

uraian yang telah dikemukakan, maka penulis tertarik untuk melakukan penelitian

Nilai Perusahaan Sebagai Variabel Pemoderasi Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia(BEI)”

1.2 Masalah Penelitian

Berdasarkan hal di atas, maka penulis mengidentifikasikan masalah

yangakan diteliti dan dibahas dalam penelitian ini adalah sebagai berikut :

1) Bagaimana pengungkapan Corporate Social Responsibility dan Good

Corporate Governance pada Perusahaan pertambangan yang terdaftar di

BEI tahun 2011, 2012 dan 2013

2) Bagaimana kinerja keuangan pada perusahaan pertambangan yang

terdaftar di BEI tahun 2011, 2012 dan 2013

3) Seberapa besar pengaruh pengungkapan Corporate Social Responsibility

dan Good Corporate Governance terhadap kinerja keuangan pada

perusahaan pertambangan yang terdaftar diBEI tahun 2011.

4) Apakah pengungkapan CSR dan GCG akan dapat memperkuat atau justru

memperlemah hubungan kinerja keuangan terhadap nilai perusahaan

pertambangan yang terdaftar di BEI tahun 2011, 2012 dan 2013

1.3 Tujuan Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data-data, mencari

danmendapatkan informasi tentang pengaruh implementasi Corporate Social

Responsibility dan Good Corporate Governance terhadap kinerja keuangan

1) Mengetahui pengungkapan Corporate Social Responsibility dan Good

Corporate Governance pada Perusahaan pertambangan yang terdaftar di

BEI tahun 2011, 2012 dan 2013

2) Mengetahui kinerja keuangan pada Perusahaan pertambangan yang

terdaftar di BEI tahun 2011, 2012 dan 2013

3) Mengetahui seberapa besar pengaruh pengungkapan Corporate Social

Responsibility dan Good Corparate Governance terhadap kinerja

keuangan pada Perusahaan pertambangan yang terdaftar di BEI tahun

2011, 2012 dan 2013

4) Mengetahui seberapa besar pengaruh pengungkapan CSR dan GCG

mempengaruhi hubungan kinerja keuangan terhadap nilai perusahaan

pertambangan yang terdaftar di BEI tahun 2011,2012, dan 2013.

1.4 Manfaat Penelitian 1.4.1 Manfaat Praktis

Dari penelitian ini diharapkan dapat berguna dan bermanfaat bagi berbagai

pihak, antara lain :

1) Bagi Penulis

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman dan

pengenalan terhadap permasalahan mengenai pengungkapan Corporate Social

kinerja keuangan perusahaan, sehingga penulis bisa menerapkan teori yang

selama ini diperoleh selama masa perkuliahan dengan kondisi yang sebenarnya

di lapangan.

2) Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan bagi Perusahaan

pertambangan untuk dapat tetap melaksanakan program Corporate Social

Responsibility dan Good Corporate Governance secara berkelanjutan sebagai

bentuk tanggung jawab social perusahaan terhadap lingkungan sekitar.

3) Bagi Investor

Dengan adanya penelitian ini, diharapkan dapat memberikan wacana baru

dalam mempertimbangkan aspek-aspek yang perlu diperhitungkan dalam

investasi yang tidak terpaku pada ukuran-ukuran moneter.

4) Bagi Pembaca

Dengan adanya penelitian ini, diharapkan dapat menambah wawasan mengenai

pengaruh CSR dan GCG terhadap kinerja keuangan perusahaan.

1.4.2 Manfaat Teoritis

Dengan penelitian ini, diharapkan dapat memberikan masukan dan

menjadi bahan pemikiran yang berguna bagi perusahaan sebagai dasar perbaikan

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1. Pengertian Corporate Social Responsibility (CSR)

Dalam perkembangannya, konsep CSR tidak memeliki definisi tunggal.Ini

terkait pengungkapan dan penjabaran CSR yang dilakukan perusahaan yang juga

berbeda-beda. Dalam bahasa Indonesia, Darwin (2004) dalam Rimba (2010:11)

mengartikan bahwa:

“Pertanggung jawaban sosial perusahaan atau Corporate Social Responsibility

(CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela

mengintegrasikan perhatian terhadap lingkungan dan sosial kedalam operasinya

dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi

di bidang hukum”.

Belum ada definisi CSR yang secara universal diterima oleh berbagai

lembaga. Beberapa definisi CSR dibawah ini menunjukan keragaman pengertian

CSR menurut berbagai organisasi, antara lain sebagai berikut: (Edi,2007; Philip

Kotler,2008; Sukada dan Jalal, 2008).

1. World Business Council for Sustainable Development (WBCSD)

CSR adalah komitmen berkesinambungan dari kalangan bisnis untuk

berperilaku etis dan memberi kontribusi bagi pembangunan ekonomi, seraya

meningkatkan kualitas kehidupan karyawan dan keluarganya,serta komunitas

2. International Finance Corporation

CSR adalah komitmen dunia bisnis untuk memberi kontribusi terhadap

pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan,

keluarga mereka, komunitas lokal dan masyarakat luas untuk meningkatkan

kehidupan mereka melalui cara-cara yang lebih baik bagi bisnis maupun

pembangunan.

3. CSR Asia

Komitmen perusahaan untuk beroperasi secara berkelanjutan berdasarkan

prinsip ekonomi, sosial dan lingkungan, seraya menyeimbangkan beragam

kepentingan para stakeholders.

Sedangkan menurut Undang-Undang Perseroan Terbatas No. 40 Tahun

2007 pasal satu butir tiga (2007:2) menyatakan bahwa :“Tanggung Jawab Sosial

dan Lingkungan adalah komitmen Perseroan untuk berperan serta dalam

pembangunan ekonomi berkelanjutan gunameningkatkan kualitas kehidupan dan

lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat,

maupun masyarakat pada umumnya”.

Selain itu, ISO 26000 mengenai Guidance on Social Responsibility juga

memberikan definisi CSR. Menurut ISO 26000 (draft 3, 2007) dalam Rista

(2009), CSR adalah:

“Tanggung jawab sebuah organisasi terhadap dampak-dampak dari

keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang

harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan

norma-norma perilaku internasional, serta terintegrasi dengan organisasi secara

menyeluruh”.

Pada intinya tanggung jawab sosial perusahaan (Corporate Social

Responsibility) adalah kewajiban organisasi bisnis untuk mengambil bagian

dalam\ kegiatan yang bertujuan melindungi dan meningkatkan kesejahteraan

masyarakatsecara keseluruhan.

Di dalam ISO 26000, Corporate Social Responsibility mencakup enam isu

pokok, yaitu :

1) Pengembangan masyarakat

2) Konsumen

3) Praktek kegiatan institusi yang sehat

4) Lingkungan

5) Ketenagakerjaan

6) Hak Asasi Manusia

Berdasarkan konsep ISO 26000, maka untuk penerapan Corporate Social

Responsibility hendaknya terintegrasi dalam seluruh aktivitas perusahaan yang

mencakup 6 (enam) isu pokok di atas.

Di Indonesia sendiri, munculnya Undang-Undang No. 40 tahun

2007tentang Perseroan Terbatas menandai babak baru pengaturan Corporate

Social Responsibility. Selain itu, pengaturan tentang Corporate Social

Responsibility juga tercermin di dalam Undang-Undang No. 25 tahun 2007

Corporate Social Responsibility sudah dimulai jauh sebelum kedua

undang-undang tersebut disahkan. Salah satu pendorong perkembangan Corporate Social

Responsibility yang terjadi di Indonesia adalah pergeseran paradigma dunia usaha

yang tidakhanya semata-mata untuk mencari keuntungan saja, melainkan juga

bersikap etisdan berperan dalam penciptaan investasi sosial.

2.1.2 Manfaat Corporate Social Responsibility (CSR)

Dengan menjalankan tanggung jawab sosial, perusahaan diharapkan tidak

hanya mengejar laba jangka pendek, tetapi juga ikut berkontribusi terhadap

peningkatan kualitas hidup masyarakat dan lingkungan (terutama lingkungan

sekitar) dalam jangka panjang. Corporate Social Responsibility (CSR) dapat

dipandang sebagai asset strategis dan kompetitif bagi perusahaan di tengah iklim

bisnis yang makin sarat kompetisi. Menurut Adam dan Zutshi (2004) dalam

Rahmawati Rahayu (2012:27) CSR dapat memberi banyak manfaat yaitu :

1) Peningkatan profit bagi perusahaan dan kinerja finansial yang lebih baik.

2) Menurunkan risiko benturan dengan komunitas masyarakat sekitar.

3) Mampu meningkatkan reputasi perusahaan tersebut yang juga merupakan

bagian dari pembangunan citra perusahaan (corporate image building).

Dengan adanya CSR akan meningkatkan profit bagi perusahaan dan

kinerja finansial yang lebih baik karena banyak perusahaan-perusahaan besar yang

mengungkapkan program CSR menunjukan keuntungan yang nyata terhadap

peningkatan nilai saham. Disamping itu CSR dapat menurunkan risiko benturan

disebuah kawasan, dengan jalan membangun kerjasama antar stakeholder yang

difasilitasi perusahaan tersebut dengan menyusun program-program

pengembangan masyarakat sekitar atau dalam pengertian kemampuan perusahaan

untuk dapat beradaptasi dengan lingkungannya, komunitas dan stakeholder yang

terkait. CSR juga mampu meningkatkan reputasi perusahaan yang dapat

dipandang sebagai social marketing bagi perusahaan. Social marketing akan dapat

memberikan manfaat dalam pembentukan brand image suatu perusahaan dalam

kaitannya dengan kemampuan perusahaan terhadap komitmen yang tinggi

terhadap lingkungan selain memiliki produk yang berkualitas tinggi.

Hal ini tentu saja akan memberikan dampak positif terhadap voume unit

produksi yang terserap pasar yang akhirnya akan mendatangkan keuntungan yang

besar terhadap peningkatan laba perusahaan. Kegiatan CSR yang diarahkan

memperbaiki konteks korporat inilah yang memungkinkan alignment antara

manfaat sosial dan bisnis yang muaranya untuk meraih keuntungan materi dan

sosial dalam jangka panjang.

Seperti yang dikemukakan oleh Susanto (2007) dalam Fitriyani (2011:21)

bahwa dari sisi perusahaan terdapat 6 (enam) manfaat yang dapat diperoleh dari

aktivitas CSR, yaitu :

1) Mengurangi resiko dan tuduhan terhadap perlakuan tidak pantas yang

diterima perusahaan.

2) CSR dapat berfungsi sebagai pelindung dan membantu perusahaan

meminimalkan dampak buruk yang diakibatkan suatu krisis.

4) CSR yang dilaksanakan secara konsisten akan mampu memperbaiki dan

mempererat hubungan antara perusahaan dengan para stakeholder-nya.

5) Meningkatkan penjualan.

6) Insentif-insentif lainnya seperti insentif pajak dan berbagai perlakuan

khusus lainnya.

Maka dari itu untuk mencapai keberhasilan dalam melakukan program

CSR diperlukannya komitmen yang kuat, partisipasi aktif, serta ketulusan dari

semua pihak yang peduli terhadap program-program CSR.Program CSR menjadi

begitu penting karena kewajiban manusia untuk bertanggung jawab bahwa dimasa

mendatang tetap ada manusia di muka bumi ini.

2.1.3 Komponen Dasar Corporate Social Responsibility

John Elkington (1997) yang dikutip oleh Hasibuan dan Sedyono (2006:73)

menyebutkan bahwa Corporate Social Responsibility dibagi menjadi tiga

komponen utama, yaitu: people, profit, dan planet. Ketiga komponen inilah

yangsaat ini kerap dijadikan dasar perencanaan, pengungkapan dan evaluasi

(pelaporan) program-program Corporate Social Responsibility yang kemudian

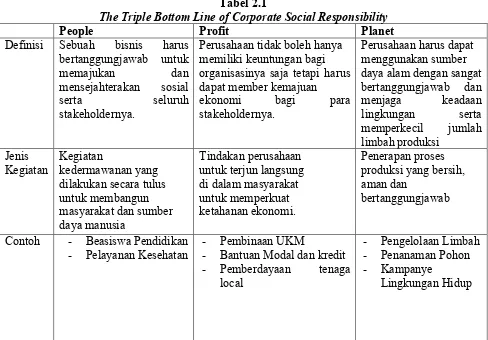

Tabel 2.1

The Triple Bottom Line of Corporate Social Responsibility

People Profit Planet

Definisi Sebuah bisnis harus bertanggungjawab untuk organisasinya saja tetapi harus dapat member kemajuan

Sumber: Hasibuan dan Sedyono (2006:73)

Triple bottom line merupakan sinergi dari tiga elemen yang merupakan

komponen dasar dari pelaksanaan Corporate Social Responsibility. Triple bottom

line sering dijadikan acuan dalam pembuatan program-program Corporate Social

Responsibility.

Sedangkan menurut pendapat Yusuf Wibisono (2007:32) mengemukakan

bahwa: “Pada dasarnya perusahaan yang ingin berkelanjutan haruslah 3P, selain

mengejar Profit perusahaan juga harus memperhatikan dan terlibat

dalampemenuhan kesejahteraan masyarakat (people) dan turut berkontribusi aktif

Jadi berdasarkan pendapat diatas, perusahaan tidak lagi dihadapkan pada

tanggung jawab yang berpijak pada single bottom line, yaitu aspek ekonomi yang

direfleksikan dalam kondisi financialnya saja, namun juga harus memperhatikan

aspek sosial dan lingkungannya.

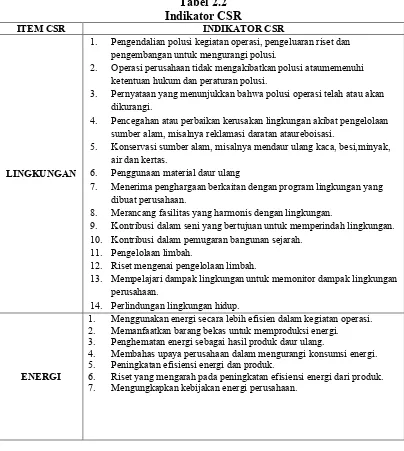

2.1.4 Indikator Corporate Social Responsibility

Untuk mengukur pengungkapan CSR berdasarkan Indikator-indikator

menurut Edy Rismanda Sembiring (2005) sebagai berikut :

Tabel 2.2 Indikator CSR

ITEM CSR INDIKATOR CSR

LINGKUNGAN

1. Pengendalian polusi kegiatan operasi, pengeluaran riset dan pengembangan untuk mengurangi polusi.

2. Operasi perusahaan tidak mengakibatkan polusi ataumemenuhi ketentuan hukum dan peraturan polusi.

3. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi.

4. Pencegahan atau perbaikan kerusakan lingkungan akibat pengelolaan sumber alam, misalnya reklamasi daratan ataureboisasi.

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi,minyak, air dan kertas.

6. Penggunaan material daur ulang

7. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan.

8. Merancang fasilitas yang harmonis dengan lingkungan.

9. Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan. 10. Kontribusi dalam pemugaran bangunan sejarah.

11. Pengelolaan limbah.

12. Riset mengenai pengelolaan limbah.

13. Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan.

14. Perlindungan lingkungan hidup.

ENERGI

1. Menggunakan energi secara lebih efisien dalam kegiatan operasi. 2. Memanfaatkan barang bekas untuk memproduksi energi. 3. Penghematan energi sebagai hasil produk daur ulang.

4. Membahas upaya perusahaan dalam mengurangi konsumsi energi. 5. Peningkatan efisiensi energi dan produk.

SUMBER DAYA MANUSIA

1. Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja. 2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau

mental.

3. Mengungkapkan statistik kecelakaan kerja.

4. Mentaati peraturan standar kesehatan dengan keselamatan kerja. 5. Menerima penghargaan berkaitan dengan keselamatan kerja. 6. Menetapkan suatu komite keselamatan kerja.

7. Melaksanakan riset untuk meningkatkan keselamatan kerja. 8. Mengungkapkan pelayanan kesehatan tenaga kerja.

9. Perekrutan atau memanfaatkan tenaga kerja wanita/orangcacat. 10. Mengungkapkan persentase/jumlah tenaga kerja wanita/orangcacat

dalam tingkat managerial.

11. Mengungkapkan tujuan penggunaan tenaga kerja wanita/orang cacat dalam pekerjaan.

12. Program untuk kemajuan tenaga kerja wanita/orang cacat. 13. Pelatihan tenaga kerja melalui program tertentu ditempat kerja. 14. Memberikan bantuan keuangan pada tenaga kerja dalam bidang

pendidikan.

15. Mendirikan suatu pusat pelatihan tenaga kerja.

16. Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan. 17. Mengungkapkan perencanaan kepemilikan rumah karyawan.

18. Mengungkapkan fasilitas untuk aktivitas rekreasi. 19. Pengungkapan persentase gaji untuk pensiun.

20. Mengungkapkan kebijakan penggajian dalam perusahaan. 21. Mengungkapkan jumlah tenaga kerja dalam perusahaan. 22. Mengungkapkan tingkatan manajerial yang ada.

23. Mengungkapkan disposisi staff dimana staff ditempatkan.

24. Mengungkapkan jumlah staff, masa kerja dan kelompok usia mereka. 25. Mengungkapkan statistik tenaga kerja, misalnya penjualan pertenaga

kerja.

26. Mengungkapkan kualifikasi tenaga kerja yang direkrut. 27. Mengungkapkan rencana kepemilikan saham oleh tenaga kerja. 28. Mengungkapkan rencana pembagian keuntungan lain.

29. Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan keputusan dan motivasi kerja.

30. Mengungkapkan informasi stabilitas pekerjaan tenaga kerjadan masa depan perusahaan.

31. Membuat laporan tenaga kerja yang terpisah.

32. Melaporkan hubungan perusahaan dengan serikat buruh. 33. Melaporkan gangguan dan aksitenaga kerja.

34. Mengungkapkan informasi bagaimana aksi tenaga kerja dinegosiasikan. 35. Peningkatan kondisi kerja secara umum.

36. Informasi reorganisasi perusahaan yang mempengaruhi tenaga kerja. 37. Informasi dan statistik perputaran tenaga kerja.

PRODUK

1. Pengungkafan informasi pengembangan produk perusahaan, termasuk pengemasan.

3. Pengungkapan informasi proyek riset perusahaan untukmemperbaiki produk.

4. Pengungkapan bahwa produk memenuhi standar keselamatan. 5. Membuat produk lebih aman untuk konsumen.

6. Melaksanakan riset atas tingkat keselamatan produk perusahaan. 7. Pengungkapan peningkatan kebersihan/kesehatan dalam pengolahan

dan penyiapan produk.

8. Pengungkapan informasi atas keselamatan produk perusahaan. 9. Pengungkapan informasi mutu produk yang dicerminkan dalam

penerimaan penghargaan

10. Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misalnya, ISO 9000).

MASYARAKAT

1. Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan, dan seni.

2. Tenaga kerja paruh waktu (part-time employment) dari mahasiswa/pelajar.

3. Sebagai sponsor untuk proyek kesehatan masyarakat. 4. Membantu riset media.

5. Sebagai sponsor untuk konferensi pendidikan, seminar atau pameran seni.

6. Membiayai program beasiswa.

7. Membuka fasilitas perusahaan untuk masyarakat. 8. Mensponsori kampanye nasional.

9. Mendukung pengembangan industri lokal.

UMUM

1. Pengungkapan tujuan. Kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat. 2. Informasi hubungan dengan tanggung jawab sosial perusahaan selain

yang disebut di atas. Sumber: Sembiring (2005)

2.1.5 Program Corporate Social Responsibility

Untuk mendukung perencanaan jangka panjang perlu dibuat

program-programyang mendukung pencapaian dari tujuan tersebut. Melaksanakan

Corporate Social Responsibility membutuhkan langkah-langkah pembentukan dan

persiapan hingga akhirnya dapat dilaksanakan. Langkah-langkah persiapan dan

penerapan Corporate Social Responsibility menurut Rahendrawan (2006:63)

adalah sebagai berikut :

- Mempersiapkan target dan tujuan dari pelaksanaan Corporate Social

Responsibility untuk perusahaan.

- Mempersiapkan perangkat alat ukur kinerja dan alat ukur status dari

Corporate Social Responsibility.

- Mengidentifikasi inovasi dan/atau intervensi terhadap sistem yangsedang

diterapkan.

- Mengidentifikasi masalah Corporate Social Responsibility yang relevan

dengan kegiatan operasional perusahaan.

- Mengidentifikasi tingkat kesiapan pelaksanaan Corporate Social

Responsibility, baik dengan unit organisiasi, dan/atau darikematangan

Corporate Social Responsibility itu sendiri.

- Menentukan daerah operasi perusahaan yang akan diterapkan Corporate

Social Responsibility di dalamnya.

- Mengidentifikasi stakeholders perusahaan, dan melibatkan pihak-pihak

yang relevan dalam merancang Corporate Social Responsibility.

- Mempersiapkan program-program dari Corporate Social Responsibility.

2) Persiapan aktivitas Corporate Social Responsibility

- Proses pengambilan keputusan dan pengesahan program-program

Corporate Social Responsibility.

- Memanage perubahan dan inovasi-inovasi yang dibutuhkan.

- Organisasi program-program Corporate Social Responsibility, baik

- Sumber daya internal perusahaan dari perusahaan (sumber dayamanusia,

modal, dll).

3) Pengungkapan Corporate Social Responsibility

- Menghubungkan program-program Corporate Social Responsibility

dengan para stakeholders, yang keterlibatannya akan ditentukan

berdasarkan kondisi, prioritas dan anggaran perusahaan.

- Mengungkapkan program.

- Person(s) in charge, orang yang memimpin pelaksanaan

programCorporate Social Responsibility.

4) Evaluasi

- Metode pengawasan dan perangkatnya.

- Metode evaluasi dan perangkatnya.

- Mekanisme pengembangan terus menerus.

- Person(s) in charge, orang yang ditugaskan untuk memimpin jalannya

evaluasi.

- Mengidentifikasi masalah Corporate Social Responsibility yang relevan

dengan kegiatan operasional perusahaan.

- Mengidentifikasi tingkat kesiapan pelaksanaan Corporate Social

Responsibility, baik dengan unit organisiasi, dan/atau dari kematangan

Corporate Social Responsibility itu sendiri.

- Menentukan daerah operasi perusahaan yang akan diterapkan Corporate

- Mengidentifikasi stakeholders perusahaan, dan melibatkan pihak-pihak

yang relevan dalam merancang Corporate Social Responsibility.

- Mempersiapkan program-program dari Corporate Social Responsibility.

5) Pelaporan

- Mekanisme dan sistem pelaporan internal dan eksternal.

- Komunikasi internal dan sistem koordinasi.

- Sistem komunikasi eksternal.

- Laporan verifikasi.

2.1.6 Tujuan Perusahaan Melaksanakan Corporate Social Responsibility

Menururt Chuck Williams (2001:123) menyebutkan bahwa :“Tujuan perusahaan menerapkan CSR agar dapat memberi manfaat yang terbaik bagi

stakeholders dengan cara memenuhi tanggung jawab ekonomi, hukum, etika dan

kebijakan,

1. Tanggung jawab ekonomis. Kata kuncinya adalah: make a profit. Motif

utama perusahaan adalah menghasilkan laba. Laba adalah pondasi

perusahaan. Perusahaan harus memiliki nilai tambah ekonomi sebagai

prasyarat agar perusahaan dapat terus hidup (survive) dan berkembang.

2. Tanggung jawab legal. Kata kuncinya: obey the law. Perusahaan harus taat

hukum. Dalam proses mencari laba, perusahaan tidak boleh melanggar

kebijakan dan hukum yang telah ditetapkan pemerintah.

3. Tanggung jawab etis. Perusahaan memiliki kewajiban untuk menjalankan

perlu menjadi rujukan bagi perilaku organisasi perusahaan. Kata kuncinya:

be ethical.

4. Tanggung jawab filantropis. Selain perusahaan harus memperoleh laba,

taat hukum dan berperilaku etis, perusahaan dituntut agar dapat

memberikan kontribusi yang dapat dirasakan secara langsung oleh

masyarakat. Tujuannya adalah untuk meningkatkankualitas kehidupan

semua. Kata kuncinya: be a good citizen.

Para pemilik dan pegawai yang bekerja di perusahaan memiliki tanggung

jawab ganda, yakni kepada perusahaan dan kepada publik yang kini dikenal

dengan istilah non-fiduciary responsibility”.

Keempat jenjang tanggung jawab tersebut perlu dipahami sebagai satu

kesatuan. Walaupun demikian, kesalahan interpretasi umumnya kerap terjadi

dimana muncul argumen bahwa laba yang harus diutamakan. Tetapi kegiatan

mencari keuntungan atau laba hendaknya dikaitkan atau tidak terlepas dengan

kegiatan lainnya, seperti mengembangkan masyarakat.Corporate Social

Responsibility pada saat ini bukan lagi hanya sekedar kegiatan philanthropy

konvensional, memberikan sejumlah dana untuk tujuan-tujuan yang baik di akhir

tahun saat pembukuan selesai. Namun sudah lebih luas lagi dan ini justru

dijadikan tanggung jawab yang perusahaan lakukan sepanjang tahun untuk

lingkungan di sekitar mereka, untuk kegiatan bekerja yang lebih baik, untuk

komitmen perusahaan terhadap komunitas lokal dan untuk pengakuan atas brand

keunikan yang mereka miliki, namun juga pada interaksi perusahaan dengan

tenaga kerja yang dimilikinya, komunitas dan lingkungan secara kumulatif.

2.2 Good Corporate Governance

Menurut Daniri (2004), dengan mengutip riset Berle dan Means pada

tahun 1934, isu GCG muncul karena terjadinya pemisahan antara kepemilikan dan

pengelolaan perusahaan. Pemisahan ini memberikan kewenangan kepada

pengelola (manajer/direksi) untuk mengurus jalannya perusahaan, seperti

mengelola dana danmengambil keputusan perusahaan atas nama pemilik.

Pemisahan ini didasarkan pada principal-agency theory yang dalam hal ini

manajemen cenderung akan meningkatkan keuntungan pribadinya daripada tujuan

perusahaan. Selain memiliki kinerja keuangan yang baik, perusahaan juga

diharapkan memiliki tata kelola yang baik. Definisi dan prinsip CG yang saat ini

masih bertahan dan dapat diakomodasiserta diadaptasi oleh berbagai regulasi yang

ada khususnya di negara Indonesia (Utama, 2004), yaitu:

1. Cadbury Committee

Menurut Komite Cadburry (2004), yang kemudian dikutip oleh FCGI

dalam publikasi pertamanya, corporate governance adalah seperangkat peraturan

yang mengatur hubungan antara pemegang saham, pengurus (pengelola)

perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan ekstern lainnya yang berkaitan dengan hak – hak dan

kewajiban mereka, atau dengan katalain suatu sistem yang mengatur dan

bahwa GCG terdiri dari 3 prinsip utama yaitu, keterbukaan, integritas, dan

akuntabilitas.

2. OECD (Organization for Economic Cooperation and Development)

Sebagaimana yang diuraikan oleh OECD (2004), yang dikutip oleh

FCGIdalam terbitannya ada 4 unsur penting dalam CG yaitu:

a. Keadilan (Fairness), yaitu kepastian perlindungan atas hak seluruh

pemegang dari penipuan (fraud) dan penyimpangan lainnya serta adanya

pemahaman yang jelas mengenai hubungan berdasarkan kontrak diantara

penyedia sumber daya perusahaandan pelanggan.

b. Transparansi (Transparancy), yaitu keterbukaan mengenai informasi

kinerja perusahaan, baik ketepatan waktu maupun akurasinya. Hal ini

berkaitan dengan kualitas informasi akuntansi yang dihasilkan.,

c. Akuntabilitas (Accountability), yaitu penciptaan sistem pengawasan

yang efektif berdasarkan pembagian wewenang, peranan, hak dan

tanggung jawab dari pemegangsaham, manajer, dan auditor.

d. Pertanggung jawaban (Responsibility), yaitu pertanggung jawaban

perusahaan kepada stakeholders dan lingkungan dimana perusahaan itu

berada. CG timbul karena kepentingan perusahaan untuk memastikan

kepada pihak penyandang dana (principal/investor) bahwa dana yang

ditanamkan digunakan secara tepat dan efisien. Selain itu dengan CG,

perusahaan memberikan kepastian bahwa manajemen (agent) bertindak

menciptakan kondisiyang kondusif dan landasan yang kokoh untuk

menjalankan operasional perusahaan yang baik, efisien dan

menguntungkan. Coombes dan Watson (2000) dalam Fachrurozi (2007)

menyatakan bahwa pemegang saham saat ini sangat aktif dalam meninjau

kinerja perusahaan karena mereka menganggap bahwa CG yang lebih

baikakan memberikan imbal hasil yang lebih tinggi bagi mereka. Tujuh

puluh lima persendari investor mengatakan bahwa praktek CG paling tidak

sama pentingnya dengan kinerja keuangan ketika mereka mengevaluasi

perusahaan untuk tujuan investasi. Bahkan 80% dari investor mengatakan

bahwa mereka akan membayar lebih mahaluntuk saham perusahaan yang

memiliki CG yang lebih baik (wellgoverned company atau WGC)

dibandingkan perusahaan lain dengan kinerja keuangan relatif sama. Dey

Report (1994) mengemukakan bahwa CG yang efektif dalam jangka

panjang dapat meningkatkan kinerja perusahaan dan menguntungkan para

pemegang saham. Morck, Shleifer dan Vishny (1988) dalam Bernhart dan

Rosenstein (1998) yang menguji hubungan antara kepemilikan manajerial

dan komposisi dewan komisaris terhadap nilai perusahaan menemukan

bahwa nilai perusahaan meningkat sejalan dengan peningkatan

kepemilikan manajerial sampai dengan 5%, kemudian menurun pada saat

kepemilikan manajerial 5%-25%, dan kemudian meningkat kembali

seiring dengan adanya peningkatan kepemilikan manajerial secara

berkelanjutan. Black et al. (2003) dalam Sri Wardany (2006) berargumen

lebih menguntungkan sehingga mendapat dividen yang lebih tinggi.

Kedua, disebabkan oleh karena investor luar dapat menilai earnings atau

dividen yang sama dengan lebih tinggi untuk perusahaan yangmenerapkan

CG yang lebih baik. Hasil menunjukkan bahwa tidak ditemukan bukti

bahwa perusahaan dengan CG yang baik lebih menguntungkan atau

membayardividen yang lebih tinggi, tetapi ditemukan bukti bahwa

investor menilai earnings atau arus dividen yang sama dengan lebih tinggi

untuk perusahaan yang menerapkan CG yang lebih baik.

2.2.1 Mekanisme Corporate Governance

Mekanisme CG merupakan suatu aturan main, prosedur dan hubungan

yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan

control, pengawasan terhadap keputusan tersebut. Mekanisme CG diarahkan

untuk menjamindan mengawasi berjalannya sistem governance dalam sebuah

organisasi (Walsh dan Schward, 1990 dalam Arifin, 2005). Menurut Barnhart dan

Rosenstein (1998) dalam Lastanti (2004), mekanisme CG dibagi menjadi dua,

yaitu internal mechanism (mekanisme internal), seperti komposisi dewan

direksi/komisaris, kepemilikan manajerial, dan kompensasi eksekutif. Mekanisme

yang kedua yaitu external mechanism (mekanisme eksternal), seperti

pengendalian oleh pasar dan level debt financing. Mekanisme CG yang digunakan

dalam penelitian ini adalah kepemilikan manajerial, karena keterbatasan data

mekanisme yang lain. Dalam penelitian ini semakin tinggi kepemilikan manajerial

kepentingan para pemegang saham. Hal ini disebabkan oleh pihak manajemen

juga akan memperoleh keuntungan bila perusahaan memperoleh laba.

Kepemilikan managerial adalah kepemilikan saham perusahaan oleh

managerial. Kepemilikan managerial merupakan alat monitoring internal yang

penting untuk memecahkan konflik agensi antara external stockholders dan

manajemen (Chen dan Steiner, 1999). Kepemilikan manajemen adalah proporsi

pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan

keputusan perusahaan (direktur dan komisaris) (Diyah dan Erman (2009), dalam

Wien (2010)). Munculnya kepemilikan saham dalam pihak manajemen akan

menjadikan nilai perusahaan dapat meningkat karena pihak manajemen bisa

melaksanakan dan selalu mengawasi perkembangan perusahaan sekaligus

memperhitungkan kebijakan dividen yang terbaik dari dua sisi yaitu dari sisi

pemegang saham dan kemajuan perusahaan. Semakin besar kepemilikan saham

pada pihak manajerial, maka pihak manajerial akan bekerja lebih pro aktif dalam

mewujudkan kepentingan pemegang saham dan akhirnya akan meningkatkan

kepercayaan, kemudian nilai perusahaan juga akan naik.

2.3 Kinerja Keuangan

2.3.1 Pengertian Kinerja Keuangan

Pengertian kinerja menurut Kamus Istilah Akuntansi (2003:215)

menyatakan bahwa: “Kinerja atau performance adalah suatu istilah umum yang

digunakan untuk sebagian atau seluruh tindakan aktivitas dari suatu organisasi

biaya-biaya masa lalu atau yang diproyeksikan, suatu dasar efisiensi, pertanggung

jawaban atau akuntabilitas manajemen dan semacamnya”.

Menurut Indra Bastian (2001:329) menyebutkan bahwa :“Kinerja adalah

gambaran mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan

visi organisasi yang tertuang dalam perumusan, skema strategis(strategic

planning) suatu organisasi, secara umum dapat juga dikatakan bahwa kinerja

merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu”.

Menurut Wibowo (2008) menyatakan bahwa definisi kinerja yaitu

“Kinerja berasal dari pengertian performance. Adapun pengertian makna luas,

tidak hanya hasil kerja, tetapi bagaimana proses pekerjaan berlangsung.”

Adapun menurut pendapat yang dikemukakan oleh Amstrong dan Baron

dalam Wibowo (2008) adalah: “Kinerja merupakan hasil pekerjaan yang

mempunyai hubungan dengan tujuan strategis organisasi, kepuasan konsumen,

dan memberikan kontribusi pada ekonomi.”

Menurut Syafarudin (2003: 96) menyatakan bahwa: “Kinerja keuangan

merupakan adalah mengukur sampai sejauhmana prestasi, peningkatan, posisi,

atau performance dari nilai perusahaan yang diukur melalui laporan keuangan

baik melalui neraca maupun laba rugi yang dibutuhkan oleh pihak yang

berkepentingan.”

Kinerja keuangan merupakan salah satu faktor yang menunjukkan

Efektivitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang

tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan.

Sedangkan efesiensi diartikan sebagai rasio perbandingan antara masukan

dankeluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

2.3.2 Faktor-Faktor yang mempengaruhi Kinerja Keuangan Perusahaan

Menurut (Munawir, 2007:30) faktor-faktor yang mempengaruhi

kinerjakeuangan :

1. Likuiditas, yang mampu menunjukkan kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi

ataukemampuan perusahaan untuk memenuhi kewajiban keuangannya

pada saat ditagih.

2. Solvabilitas, yang mampu menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi

baik keuangan jangka pendek maupun jangka panjang.

3. Rentabilitas atau profitabilitas, yang menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.

4. Stabilitas ekonomi, yang menunjukkan kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban

bunga dan kemampuan perusahaan untuk membayar dividen secara teratur

tanpa mengalami hambatan atau krisis keuangan.

Analisis terhadap kinerja perusahaan pada umumnya dilakukan dengan

menganalisis laporan keuangan, yang mencakup perbandingan kinerja perusahaan

dengan perusahaan lain dalam industri yang sama dan mengevaluasi

kecenderungan posisi keuangan perusahaan sepanjang waktu. Teknik analisis

yang dapat digunakan untuk menilai kinerja perusahaan adalah melalui

analisis rasio.

Menurut Moeljadi (2004:67) Analisis Rasio tersebut yaitu di antaranya

sebagai berikut :

1) Rasio Likuiditas, yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar hutang-hutang jangka pendeknya. Meliputi

cash ratio, current ratio, acid test ratio atau quick ratio.

2) Rasio Leverage, yang digunakan untuk mengukur seberapa besar

kebutuhan dana perusahaan yang dibiayai oleh hutang. Meliputi debt

tototal assets ratio, debt to equity ratio, dan time interest earned.

3) Rasio Aktivitas, yang digunakan untuk mengukur efektivitas perusahaan

dalam memanfaatkan sumber dananya. Meliputi inventory turnover,

receivable turnover, fixed asset turnover, dan other asset turnover.

4) Rasio Profitabilitas, yang digunakan untuk mengukur efektivitas

perusahaan dalam mendapatkan keuntungan. Meliputi profit margin,

Return on Investment (ROI), Return on Equity (ROE), Return on

5) Rasio Penilaian, yang digunakan untuk mengukur kemampuan perusahaan

dalam menciptakan nilai kepada para investor atau pemegang saham.

Meliputi Price Earning Ratio (PER), dan market to book valueratio.

6) Market Value Added (MVA), merupakan perbedaan antara nilai pasar

ekuitas dengan jumlah modal ekuitas yang diinvestasikan oleh investor.

Jadi, MVA difokuskan pada pengukuran pengaruh tindakan manajerial

sejak pendirian perusahaan.

7) Economic Value Added (EVA), merupakan nilai tambah kepada pemegang

saham oleh manajemen selama satu tahun tertentu. Jadi, EVA difokuskan

pada efektivitas manajerial selama satu tahun tertentu.

8) Analysis Du Pont, dirancang untuk menunjukan hubungan antara

pengembalian atas investasi, perputaran aktiva, margin laba, dan leverage.

Meliputi ROA dan Earning Power.

Sedangkan menurut Robert F. Halsey (2005:41) rasio keuangan yang dapat

digunakan sebagai alat untuk menganalisis dan menginterpretasikan data dalam

menilai kinerja keuangan suatu perusahaan, yaitu :

Hasil pengembalian Aset atau yang lebih dikenal dengan nama Return on

Assets (ROA) merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang

digunakan dalam perusahaan. Return on Assets (ROA) juga merupakan suatu

ukuran tentang efektivitas manajemen dalam mengelola asetnya. Rumus untuk

mencari Return on Assets (ROA) adalah :

!"#$%& !" !""#$" !"# = !"#$%$& !"#$%

!"#$%$&# !"# !"#