PENDAHULUAN

Latar Belakang

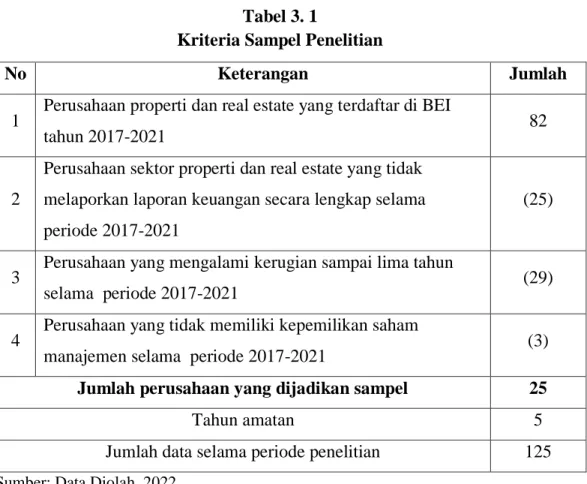

Perusahaan yang menjadi fokus penelitian ini adalah perusahaan properti dan real estate yang terdaftar di BEI periode 2017-2021. Sektor properti dan real estate merupakan salah satu sektor penting dalam suatu negara yang mempengaruhi perekonomian Indonesia.

Rumusan Masalah

Tujuan Penelitian

Mengetahui dan menganalisis pengaruh profitabilitas terhadap prediksi masalah keuangan pada perusahaan sektor real estate dan real estate periode 2017-2021. Untuk mengetahui dan menganalisis apakah struktur modal mampu memperkuat hubungan antara kepemilikan manajerial dengan financial distress pada perusahaan sektor real estate dan real estate pada periode ini.

Manfaat Penelitian

- Manfaat Teoritis

- Manfaat Praktis

Penelitian ini diharapkan dapat memberikan informasi mengenai kondisi perusahaan sehingga dapat membantu investor untuk mempertimbangkan kegiatan investasinya pada suatu perusahaan.

Batasan Penelitian

KAJIAN PUSTAKA

Penelitian Terdahulu

Hasil penelitian menunjukkan profitabilitas (ROA) berpengaruh signifikan dan negatif, leverage (DER) berpengaruh signifikan dan positif terhadap financial distress. Dan leverage terhadap financial distress (studi pada perusahaan sektor pertanian yang terdaftar di Bursa Efek Indonesia periode 2014-2018).

Kajian Teoritis

- Teori Keaganan (Agency Theory)

- Financial distress

- Profitabilitas

- Likuiditas

- Good Corporate Governance

- Kepemilikan Manajerial

- Struktur Modal

- Teori Struktur Modal

- Struktur Modal dalam Perusahaan

Mereka tidak menempatkan perusahaan dalam kesulitan keuangan jika memiliki rasio cakupan bunga antara 0,8 dan 1,0 selama setahun. Ketidakmampuan suatu bisnis dalam menjaga keseimbangan antara pendapatan dan pengeluaran yang dikeluarkan akan menimbulkan masalah keuangan. Altman Z-Score merupakan model sebagai metode untuk memprediksi financial distress dan dikatakan akurat 95% untuk memprediksi kebangkrutan (Altman, 1968).

Altman menemukan lima jenis rasio keuangan berbeda yang dapat digabungkan untuk menentukan perbedaan antara perusahaan bangkrut dan tidak bangkrut. Model Altman yang pertama telah direvisi sebagai penyesuaian agar model prediksi kebangkrutan ini dapat diterapkan tidak hanya pada perusahaan manufaktur yang sudah go public, tetapi juga pada perusahaan yang belum go public. Dan nilai cutoff yang digunakan pada model ini adalah 0 yang berarti perusahaan dengan nilai X lebih besar atau sama dengan 0 mempunyai kemungkinan mengalami kesulitan keuangan.

Financial distress dapat diartikan perusahaan berada pada masa kesulitan keuangan dimana berada pada tahap kebangkrutan. Konsep tata kelola perusahaan diusulkan untuk mencapai tata kelola perusahaan yang lebih transparan bagi seluruh pengguna laporan keuangan (Manossoh, 2016). Ketika penggunaan aset dapat dioptimalkan semaksimal mungkin untuk menghasilkan penjualan, maka risiko kesulitan keuangan perusahaan akan semakin rendah.

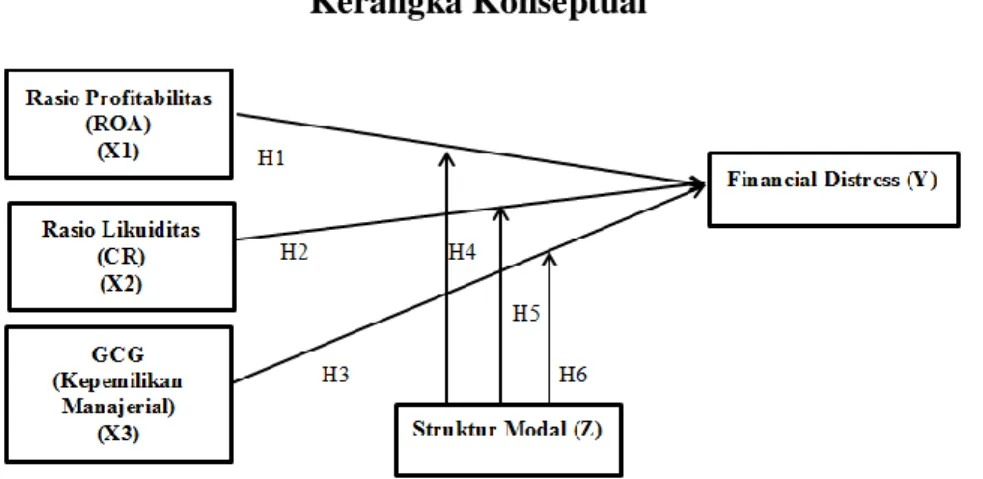

Kerangka Konseptual

Hipotesis Penelitian

- Pengaruh Profitabilitas terhadap Financial distress

- Pengaruh Likuiditas terhadap Financial distress

- Pengaruh Kepemilikan Manajerial terhadap Financial distress

- Pengaruh Profitabilitas terhadap Financial distress dimoderasi

- Pengaruh Likuiditas terhadap Financial distress dimoderasi

- Pengaruh Kepemilikan Manajerial terhadap Financial distress

Teori ini sejalan dengan Kazemian dkk. 2020), Dirman (2020b) yang menyatakan profitabilitas berpengaruh positif dan signifikan terhadap financial distress. Hal ini sesuai dengan penelitian yang dilakukan oleh Amalia (2020) yang membuktikan bahwa likuiditas berpengaruh negatif terhadap financial distress, artinya semakin tinggi tingkat likuiditas suatu perusahaan maka semakin kecil kemungkinannya untuk mengalami financial distress. Dalam penelitian ini financial distress diproksikan dengan Altman Z-Score', dimana semakin tinggi angkanya maka semakin baik dan aman perusahaan tersebut.

Penelitian yang dilakukan oleh Pramudena (2017) menemukan bahwa kepemilikan manajerial berpengaruh negatif terhadap financial distress, sedangkan Dirman (2020a); Fina Rifiana, Aziz Fathoni (2018); Khafid et al., (2020) menyatakan kepemilikan manajerial tidak berpengaruh terhadap financial distress. Singkatnya, semakin tinggi rasio profitabilitas, semakin baik perusahaan dalam mengelola asetnya sehingga kecil kemungkinannya mengalami masalah keuangan. Hal ini sesuai dengan penelitian Dwiantari & Artini (2021) yang menunjukkan bahwa kewajiban berpengaruh negatif signifikan terhadap financial distress.

Dan penelitian menunjukkan bahwa struktur modal juga memiliki hubungan negatif yang signifikan terhadap kesulitan keuangan. Semakin baik kinerja manajemen maka semakin tinggi pula laba yang diterima perusahaan dan dapat menghindarkan perusahaan dari kondisi financial distress. Dalam penelitian ini struktur modal diproksi dengan DER, dan kepemilikan manajerial diproksi dengan kepemilikan saham pada manajemen perusahaan.

METODOLOGI PENELITIAN

- Jenis dan Pendekatan Penelitian

- Lokasi Penelitian

- Populasi dan Sampel

- Teknik Pengambilan Sampel

- Data dan Jenis Data

- Teknik Pengumpulan Data

- Definisi Operasional Variabel

- Variabel Dependen

- Variabel Independen

- Variabel Moderasi

- Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Moderating Regression Analysis (MRA)

- Uji Hipotesis

Indikator yang digunakan untuk mengetahui financial distress pada sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2017-2021 adalah Altman Z-Score. Di bawah ini adalah grafik pergerakan nilai rata-rata financial distress pada perusahaan. properti dan real estate yang terdaftar di BEI periode 2017 hingga 2021. Hipotesis ketiga digunakan untuk menguji pengaruh good Corporate Governance dengan indikator kepemilikan manajerial (KM) terhadap financial distress.

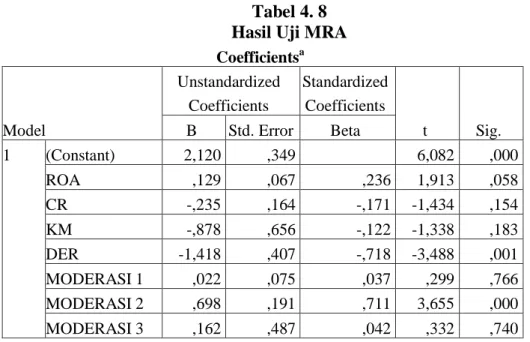

Berdasarkan hasil uji moderasi pada Tabel 4.8 diperoleh hasil bahwa struktur modal tidak dapat memperkuat hubungan antara profitabilitas dan financial distress pada perusahaan sektor real estate dan real estate. Uji moderasi variabel struktur modal dengan indikator debt to equity ratio tidak mampu memperkuat pengaruh profitabilitas terhadap financial distress pada perusahaan sektor real estate dan real estate. Berdasarkan hasil uji moderasi pada Tabel 4.8 diperoleh hasil bahwa struktur modal yang didekati dengan debt-equity rasio dapat memperlemah hubungan likuiditas dengan financial distress pada perusahaan sektor real estate dan properti yang terdaftar di Bursa Efek Indonesia periode 2017 -2021 .

Hasil uji moderasi menunjukkan bahwa struktur modal yang didekati dengan rasio utang terhadap ekuitas tidak dapat memperkuat hubungan antara indikator good corporate governance dan kepemilikan manajerial terhadap financial distress pada perusahaan real estate dan listing real estate. Pengaruh Likuiditas, Leverage dan Profitabilitas Terhadap Financial Distress (Studi Kasus Pada Perusahaan Properti dan Real Estate di BEI Tahun 2017-2019). Pengaruh tata kelola perusahaan yang baik dan indikator keuangan terhadap financial distress pada perusahaan properti dan real estate.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Gambaran Umum Objek Penelitian

- Gambaran Umum Variabel Penelitian

- Analisis Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Heteroskedastisitas

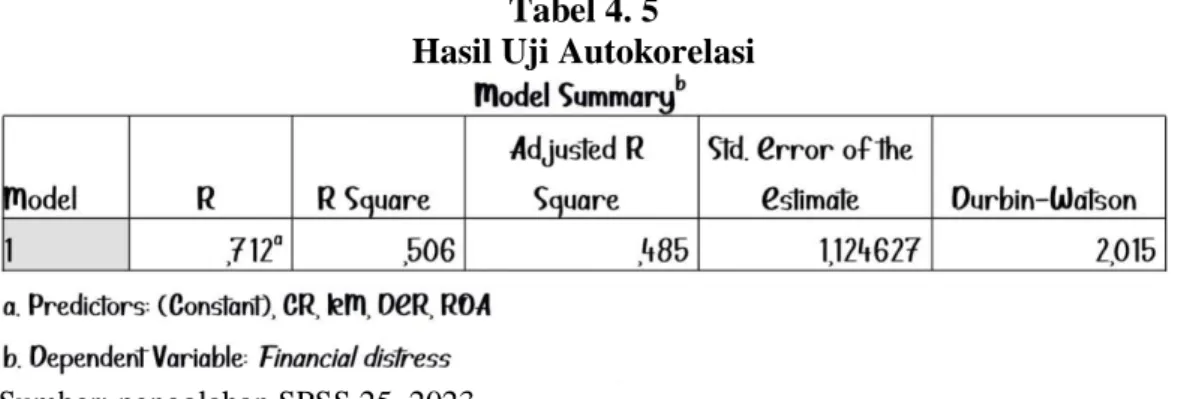

- Uji Autokorelasi

- Uji Hipotesis

- Koefisien Determinasi

- Uji t-Test (Parsial)

- Uji MRA (Moderating Regression Analysis)

PT. Saham Publik Perdana (IPO) di Bursa Efek Indonesia (BEI) pada tanggal 30 Juni 2000.

PT Gowa Makassar Tourism Development Tbk di Bursa Efek Indonesia (BEI) pada tanggal 11 Desember 2000 dengan kode bursa “GMTD”. Saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) (dahulu Bursa Efek Surabaya) pada tanggal 1 Desember 2004. LPKR menerima pernyataan dari Bapepam-LK untuk melakukan Initial Public Offering (IPO) saham LPKR kepada masyarakat dan saham tersebut dijual. tercatat di Bursa Efek Indonesia (BEI) pada tanggal 28 Juni 1996.

PT Star Pacific Tbk melakukan penawaran umum perdana (IPO) di Bursa Efek Indonesia (BEI) pada tanggal 23 Oktober 1989 dengan kode saham. PT Modernland Realty Tbk (MDLN) didirikan pada 12 November 1983 dan mulai beroperasi komersial pada tahun 1989. Saham tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada 22 Oktober 2001 dengan kode saham “RODA”.

Pembahasan Hasil Penelitian

- Pengaruh Profitabilitas Terhadap Financial distress

- Pengaruh Likuiditas Terhadap Financial distress

- Pengaruh GCG Terhadap Financial distress

- Pengaruh Struktur Modal Sebagai Variabel Moderasi Hubungan

- Pengaruh Struktur Modal Sebagai Variabel Moderasi Hubungan

- Pengaruh Struktur Modal Sebagai Variabel Moderasi Hubungan

Hasil penelitian ini diterima hipotesis pertama yang menduga profitabilitas berpengaruh positif signifikan terhadap financial distress. Terdapat implikasi bagi perusahaan dari hasil penelitian yang menunjukkan bahwa profitabilitas (ROA) berpengaruh positif signifikan terhadap financial distress. Kemudian implikasi bagi investor dari hasil penelitian ini menunjukkan bahwa profitabilitas yang diproksikan dengan ROA berpengaruh positif signifikan terhadap financial distress.

Hasil penelitian ini menolak hipotesis kedua yang menyatakan bahwa likuiditas berpengaruh negatif signifikan terhadap financial distress. Penelitian ini sejalan dengan penelitian Pramudena (2017) yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap financial distress. Hal ini sesuai dengan penelitian Fahlevi (2018) dan Oktasari (2020) yang menyatakan bahwa struktur modal tidak berpengaruh terhadap financial distress.

“Likuiditas dengan indikator Current Ratio (CR) berpengaruh positif dan signifikan terhadap financial distress dengan indikator Altman Z-Score.” Good Corporate Governance dengan indikator kepemilikan manajerial berpengaruh negatif dan signifikan terhadap financial distress dengan indikator Altman Z-Score. Struktur modal dengan indikator debt-to-equity rasio (DER) sebagai variabel moderasi mampu memperlemah pengaruh likuiditas dengan indikator current ratio terhadap financial distress.

PENUTUP

Kesimpulan

Hal ini menunjukkan bahwa perusahaan mampu menggunakan aset yang dimilikinya secara efisien untuk mencapai laba yang maksimal. Hal ini menunjukkan bahwa semakin besar nilai liabilitas berarti semakin besar pula kemampuan perusahaan dalam membayar liabilitas jangka pendeknya dan terdapat surplus dana cadangan yang dapat digunakan untuk meminimalisir financial distress. Hal ini menunjukkan bahwa kepemilikan mampu mengurangi konflik keagenan dan kepemilikan manajerial terbukti menjadi salah satu alternatif untuk menghindari financial distress.

Struktur modal dengan indikator debt to equity ratio (DER) sebagai variabel moderasi tidak dapat memperkuat pengaruh profitabilitas dengan indikator return on assets terhadap financial distress. Hal ini disebabkan oleh pengelolaan dana internal yang efektif sehingga kewajiban perusahaan dapat dipenuhi dengan baik. Nilai EBIT yang tinggi yang digunakan dalam perhitungan Altman Z-Score akan meningkatkan nilai Altman Z-Score sehingga potensi mengalami financial distress juga rendah.

Artinya nilai struktur modal dapat meningkatkan pembiayaan perusahaan sehingga mengurangi kemungkinan terjadinya financial distress. Perusahaan akan cenderung menggunakan dana internal dibandingkan dana eksternal ketika dana internal dirasa cukup untuk melunasi kewajiban jangka pendeknya sehingga potensi terjadinya financial distress juga kecil. Struktur modal dengan indikator debt to equity ratio (DER) sebagai variabel moderasi tidak dapat memperkuat pengaruh good Corporate Governance dengan indikator kepemilikan manajerial terhadap financial distress karena kemungkinan nilai kepemilikan manajerial terlalu tinggi.

Saran

Dengan adanya hasil penelitian ini, diharapkan investor dapat menggunakan penelitian ini sebagai bahan pertimbangan dalam mengambil keputusan investasi. Investor diharapkan selektif dalam memilih perusahaan dengan melihat potensi kesulitan keuangan pada perusahaan tersebut. PENGARUH KEPEMILIKAN MANAJERIAL, DEWAN PENGAWAS KEBUTUHAN KEUANGAN DENGAN NILAI PERUSAHAAN SEBAGAI VARIABEL PERantara (Studi kasus pada perusahaan makanan dan minuman yang terdaftar di BEI tahun 2014-2018). PENGARUH INFLASI, LIKUIDITAS DAN LEVERAGE TERHADAP KEBUTUHAN FINANSIAL (Studi pada Agriculture Co.

Analisis Rasio Keuangan untuk Memprediksi Masalah Keuangan pada Perusahaan Real Estate dan Real Estate yang Terdaftar di Bursa Efek Indonesia Abstrak. Penelitian mengenai pengaruh struktur modal terhadap financial distress pada perusahaan non keuangan yang terdaftar di Bursa Malaysia Stock Exchange (KLSE). Analisis pengaruh rasio keuangan, kepemilikan manajemen dan kepemilikan institusional terhadap financial distress pada perusahaan sektor perdagangan, jasa dan investasi yang terdaftar di BEI tahun 2015-2018.

The effect of liquidity, profitability and solvency on financial distress of manufactured companies listed on the Indonesia Stock Exchange (IDX) from 2015 to 2017. The Effects of Profitability, Leverage and Liquidity on Financial Distress in Retail Companies Listed on the Indonesian Stock Exchange. The effect of liquidity, leverage, profitability, operating capacity and managerial agency cost on financial distress of Indonesian listed manufacturing companies.