Selain penerapan sistem akuntansi keuangan daerah, kualitas laporan keuangan dapat mempengaruhi akuntabilitas kinerja instansi pemerintah. Pelaporan Keuangan Pemerintah Daerah (LKPD) dinilai setiap tahun dalam bentuk opini oleh Badan Pengawasan Keuangan (BPK). Penelitian Dodi (2015) menunjukkan bahwa kualitas pelaporan keuangan berpengaruh positif dan signifikan terhadap akuntabilitas.

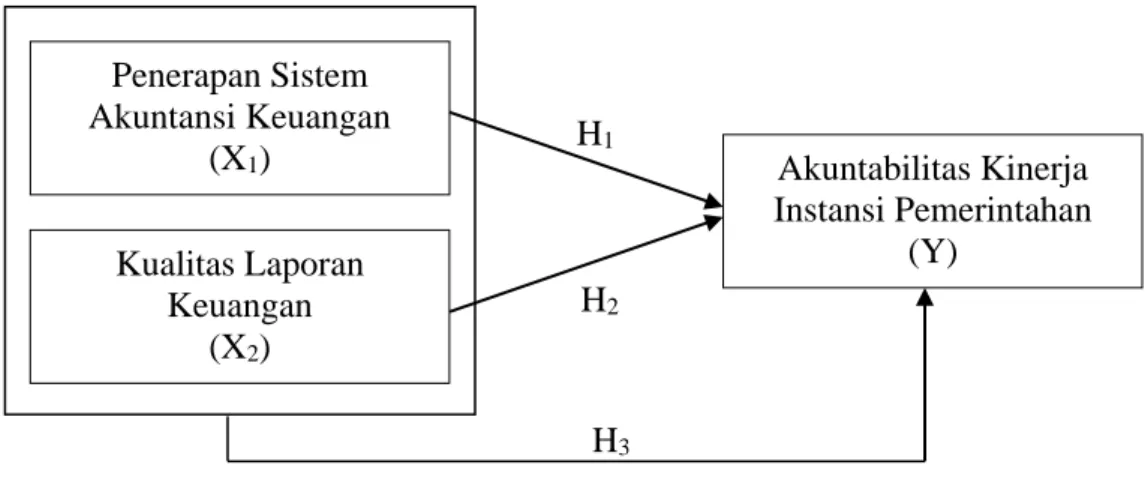

Banyak faktor yang mempengaruhi akuntabilitas instansi pemerintah, dua diantaranya adalah penerapan sistem akuntansi keuangan dan kualitas laporan keuangan.

Batasan Dan Rumusan Masalah 1 Batasan Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi acuan dan tolok ukur dalam penelitian selanjutnya terkait akuntabilitas kinerja instansi pemerintah.

Uraian Teoritis .1 Teori Keagenan

Teori Stewardship

Teori penatalayanan memiliki akar psikologis dan sosiologis dan dirancang untuk menjelaskan situasi di mana manajer bertindak sebagai pelayan dan bertindak demi kepentingan pemilik. Ketika kepentingan steward dan owner tidak sama, maka steward akan berusaha bekerja sama dibandingkan menentangnya, karena steward merasa adanya kesamaan kepentingan dan bertindak sesuai dengan perilaku owner merupakan suatu pertimbangan yang rasional, karena steward lebih terlihat pada upaya mencapai tujuan organisasi (Raharjo, 2014:39). Teori stewardship merupakan teori yang menggambarkan keadaan dimana manajer tidak termotivasi oleh tujuan individu, namun lebih fokus mengarahkan hasil utamanya untuk kepentingan organisasi, sehingga teori ini mempunyai dasar psikologis dan.

Teori ini dirancang bagi para peneliti untuk mengkaji situasi di mana eksekutif perusahaan, sebagai karyawan, dapat termotivasi untuk bertindak dengan cara terbaik terhadap prinsipal mereka. Merujuk pada teori stewardship, perilaku stewardship bersifat kolektif, karena steward berpedoman pada perilaku tersebut maka tujuan organisasi dapat tercapai. Para ahli teori penatalayanan berhipotesis bahwa ada hubungan yang sangat kuat antara keberhasilan organisasi dan kepuasan kepala sekolah.

Steward melindungi dan memaksimalkan pemangku kepentingan melalui kinerja bisnis, sehingga fungsi utilitas dari steward menjadi maksimal. Pengurus yang berhasil meningkatkan kinerja bisnis akan mampu memuaskan sebagian besar organisasi lain, karena sebagian besar pemangku kepentingan mempunyai kepentingan yang terlayani dengan baik oleh pertumbuhan kesejahteraan yang telah dicapai organisasi. Oleh karena itu, pengurus yang pro-organisasi termotivasi untuk memaksimalkan kinerja perusahaan sekaligus memuaskan kepentingan pemangku kepentingan (Raharjo, 2014: 42).

Implikasi dari teori stewardship dalam penelitian ini adalah mampu menjelaskan peran pemerintah daerah sebagai lembaga yang menyesuaikan dengan keinginan masyarakat, dapat dipercaya, dapat memberikan pelayanan yang berkualitas bagi masyarakat dan bertanggung jawab terhadap keuangan. yang dipercayakan untuk mencapai tujuan ekonomi dan kesejahteraan sosial. Dengan demikian, dapat kita simpulkan bahwa teori stewardship adalah suatu keadaan dimana pengurus suatu organisasi mengutamakan kepentingan organisasi guna mencapai keberhasilan organisasi dan kepuasan masyarakat.

- Pengertian Akuntabilitas Kinerja Instansi Pemerintahan

- Tujuan dan Sasaran Akuntabilitas Kinerja Instansi Pemerintahan Tujuan dari akuntabilitas kinerja instansi pemerintah adalah untuk

- Sistematika Akuntabilitas Kinerja Instansi Pemerintahan

Akuntabilitas vertikal adalah pertanggungjawaban pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban satuan kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat, pemerintah pusat kepada MPR. 2) Akuntabilitas horisontal. Seluruh otoritas publik atau lembaga negara baik di pusat maupun di daerah harus memahami ruang lingkup akuntabilitasnya masing-masing sesuai dengan tugas pokoknya masing-masing, karena akuntabilitas yang diperlukan mencakup keberhasilan dan kegagalan dalam pelaksanaan misi badan tersebut. Perpres RI Nomor 29 Tahun 2014 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, disebutkan bahwa akuntabilitas kinerja merupakan perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan program dan kegiatan yang diamanahkan kepada pemangku kepentingan di bidangnya. untuk mencapai misi organisasi secara terukur dengan tujuan/sasaran kinerja yang ditentukan melalui laporan kinerja instansi pemerintah yang disusun secara berkala.

Realisasi akuntabilitas tersebut kemudian disusun dan disampaikan dalam bentuk laporan yang disebut Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). Dari segi fungsional, Mardiasmo (2021:29) menjelaskan ada empat dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik, yaitu sebagai berikut: . 1) Akuntabilitas kebijakan dan akuntabilitas hukum (pertanggungjawaban atas probabilitas dan legalitas). Akuntabilitas Kinerja Instansi Pemerintah (AKIP) yang mencakup ruang lingkup di atas dilaksanakan oleh masing-masing instansi pemerintah sebagai pertanggungjawaban kepada presiden.

Sistem akuntabilitas kinerja instansi pemerintah pada hakikatnya merupakan instrumen yang digunakan instansi pemerintah untuk memenuhi kewajibannya mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi. Proses ini menghasilkan rencana strategis suatu instansi pemerintah, yang minimal memuat visi, misi, tujuan, sasaran, strategi, kebijakan dan program serta ukuran keberhasilan dan kegagalan dalam pelaksanaannya. Perencanaan kinerja merupakan proses penentuan kegiatan tahunan dan indikator kinerja berdasarkan program, kebijakan dan tujuan yang ditetapkan dalam rencana strategis.

Pengukuran kinerja merupakan suatu proses penilaian yang sistematis dan berkesinambungan terhadap keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan program, kebijakan, tujuan dan sasaran yang telah ditetapkan dalam mewujudkan visi, misi dan strategi instansi pemerintah. Laporan kinerja merupakan bentuk pertanggungjawaban atas pelaksanaan tugas dan fungsi yang dipercayakan kepada setiap lembaga negara mengenai penggunaan anggaran.

Sistem Akuntansi Keuangan Daerah .1 Pengertian Sistem Akuntansi Keuangan

- Pengertian Sistem Akuntansi Keuangan Daerah

- Prosedur Sistem Akuntansi Keuangan Daerah

- Ruang Lingkup Sistem Akuntansi Keuangan Daerah

- Mekanisme Sistem Akuntansi Keuangan Daerah

Sistem akuntansi keuangan daerah merupakan suatu sistem akuntansi yang meliputi proses pencatatan, pengklasifikasian, penafsiran, pengikhtisaran transaksi atau peristiwa keuangan, serta pelaporan keuangan sehubungan dengan pelaksanaan anggaran pendapatan dan belanja daerah (APBD) (Lutfiyanti, 2018 :12) ). Dapat disimpulkan bahwa sistem akuntansi keuangan daerah merupakan suatu sistem yang mencakup proses identifikasi, pencatatan, pengukuran dan pelaporan sebagai informasi dalam pengambilan keputusan bagi pihak-pihak tertentu. Sistem akuntansi keuangan daerah merupakan serangkaian prosedur yang saling berhubungan dengan menggunakan cara manual maupun komputerisasi dalam rangka pertanggungjawaban pelaksanaan APBD, yang bertujuan untuk menghasilkan informasi berupa laporan keuangan yang akan digunakan oleh pihak internal dan eksternal dalam rangka pemerintah daerah untuk mengambil keputusan keuangan.

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Negara (SAP) dijelaskan bahwa Sistem Akuntansi Negara (SAP) pada Negara diatur dengan Peraturan Menteri Keuangan yang mengacu pada pedoman umum Sistem Akuntansi Negara. . Sedangkan sistem akuntansi negara pada pemerintahan daerah diatur dengan peraturan gubernur/bupati/walikota yang mengacu pada pedoman umum sistem akuntansi publik. Pedoman umum sistem akuntansi pemerintah pusat diatur dengan Anggaran Dasar Menteri Keuangan setelah berkoordinasi dengan Menteri Dalam Negeri.

Sistem akuntansi pemerintahan daerah secara umum terdiri atas empat prosedur akuntansi, yaitu akuntansi penerimaan kas dan akuntansi pengeluaran kas. Menurut Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintahan Daerah, sistem akuntansi keuangan daerah meliputi: Sistem akuntansi PPKD meliputi teknik pencatatan, pengakuan dan pengungkapan pendapatan LO, belanja, pendapatan LRA, beban, transfer, pembiayaan, aset, liabilitas, ekuitas, penyesuaian dan koreksi, amortisasi laporan keuangan PPKD dan penyusunan laporan konsolidasi pemerintah daerah. laporan keuangan.

Sistem akuntansi SKPD meliputi teknik pencatatan, pengakuan dan pengungkapan pendapatan LO, beban, pendapatan LRA, beban, aktiva, kewajiban, ekuitas, penyesuaian dan koreksi serta penyusunan rekening SKPD. 77 Tahun 2020 tentang Pedoman Pengelolaan Keuangan Daerah, disebutkan bahwa sistem akuntansi keuangan daerah terdiri atas pencatatan, pengikhtisaran, dan pelaporan.

Kualitas Laporan Keuangan Daerah .1 Pengertian Laporan Keuangan

- Pengertian Laporan Keuangan Daerah

- Tujuan Laporan Keuangan Daerah

- Komponen Laporan Keuangan Daerah Laporan keuangan pokok terdiri dari

- Kualitas Laporan Keuangan Daerah

Laporan akuntansi yang dipublikasikan disusun berdasarkan standar akuntansi yang berlaku, sehingga dapat dibandingkan dengan laporan akuntansi periode yang lalu atau dibandingkan dengan laporan akuntansi entitas lain (Lutfiyanti, 2018:17). Laporan keuangan terutama digunakan untuk menentukan nilai sumber daya ekonomi yang digunakan untuk menjalankan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi kinerja dan efektivitas entitas pelapor, dan membantu dalam menentukan kepatuhannya terhadap peraturan perundang-undangan. Tujuan umum laporan akuntansi adalah menyajikan informasi mengenai posisi keuangan entitas pelapor, realisasi anggaran, surplus anggaran, arus kas, hasil operasi dan perubahan ekuitas yang berguna bagi pemangku kepentingan.

Kualitas laporan keuangan merupakan ukuran normatif yang harus diwujudkan dalam informasi akuntansi agar dapat mencapai tujuannya. Empat ciri berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang diinginkan (Peraturan Pemerintah Nomor 71 Tahun 2010). 1) Relevan. Laporan keuangan dapat dikatakan relevan jika informasi yang terkandung di dalamnya dapat mempengaruhi keputusan dengan membantunya mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan serta mengkonfirmasi atau mengoreksi hasil evaluasinya di masa lalu.

Informasi di balik setiap formasi utama yang terdapat dalam laporan keuangan dinyatakan dengan jelas, dan kesalahan dalam penggunaan informasi tersebut dapat dicegah. Informasi dalam laporan keuangan bebas dari konsep yang menyesatkan dan kesalahan material, menyajikan seluruh fakta secara jujur dan dapat diverifikasi. Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian tersebut dilakukan lebih dari satu kali oleh pihak yang berbeda maka hasilnya tetap akan menunjukkan kesimpulan yang tidak jauh berbeda.

Informasi dalam laporan keuangan akan lebih bermanfaat jika dapat dibandingkan dengan laporan keuangan periode-periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Informasi yang terkandung dalam laporan keuangan dapat dipahami oleh penggunanya dan disajikan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman pengguna.

Penelitian Terdahulu

Tujuan penelitian ini adalah untuk mengetahui pengaruh penerapan standar akuntansi pemerintahan dan kualitas laporan keuangan terhadap akuntabilitas kinerja instansi pemerintah (studi kasus SKPD Kabupaten Lampung Timur). Pengaruh penerapan sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah terhadap kualitas laporan keuangan daerah (studi kasus pada Badan Keuangan dan Aset Daerah Kabupaten Cianjur). No judul penelitian Variabel ikhtisar pengelolaan keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan daerah.

Hal ini menunjukkan bahwa semakin tinggi penerapan sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah maka kualitas laporan keuangan daerah akan semakin baik. Hasil pengujian secara simultan dengan uji F adalah penerapan sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah secara bersama-sama berpengaruh positif. Pengaruh Kualitas Laporan Keuangan Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi Kasus pada Balai Bahasa Provinsi Sumatera Utara).

Kerangka Pemikiran

Kualitas laporan akuntansi merupakan ukuran normatif yang harus diterapkan dalam informasi akuntansi agar dapat mencapai tujuannya dengan memenuhi empat ciri yaitu tepat, dapat diandalkan, dapat diperbandingkan dan dapat dipahami (Peraturan Pemerintah No. 71 Tahun 2010). Penelitian yang dilakukan Dodi (2015) menyatakan bahwa kualitas laporan keuangan berpengaruh positif dan signifikan terhadap akuntabilitas instansi pemerintah. Penelitian selanjutnya yang dilakukan Nugraeni (2015) juga menunjukkan bahwa kualitas laporan keuangan berpengaruh langsung terhadap akuntabilitas kinerja.

Hasil penelitian yang dilakukan Fitriyani dan Herawati (2019) serta Sari dan Tamsir (2023) menyatakan bahwa kedua variabel tersebut secara simultan berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah.

Hipotesis