74 Tabel 22: Perbaikan Rincian Realisasi Belanja KKP yang Diaudit Per 31 Desember 2014 75 Tabel 23: Realisasi Anggaran Belanja Sumber Dana (Audit) Berdasarkan Unit Eselon I dari 31. 137 Tabel 54: Realisasi Sosial Bantuan KKPdi sebagai Bantuan KKPdi dari 31 Desember 2014 Audited 137 Tabel 55 Perbandingan Belanja Bansos KKP Berdasarkan Unit Eselon 1 Per 31.

NERACA

CATATAN ATAS LAPORAN KEUANGAN

CaLK pada dasarnya dimaksudkan agar laporan keuangan dapat dipahami secara menyeluruh oleh kalangan pembaca luas, dan tidak terbatas pada pembaca atau pimpinan tertentu saja. Pemahaman yang memadai terhadap komponen-komponen laporan keuangan sangat diperlukan ketika menelaah laporan pertanggungjawaban keuangan negara.

CATATAN ATAS LAPORAN KEUANGAN

PENJELASAN UMUM

KEBIJAKAN TEKNIS KEMENTERIAN KELAUTAN DAN PERIKANAN

- RENCANA STRATEGIS KEMENTERIAN KELAUTAN DAN PERIKANAN

- Ruang Lingkup

- Rencana Strategis Kementerian Kelautan dan Perikana

Rencana Strategis Pembangunan Kelautan dan Perikanan yang dilaksanakan selama ini telah membuahkan hasil yang cukup menggembirakan. Sehubungan dengan itu, visi, misi, tujuan dan sasaran strategis pembangunan kelautan dan perikanan periode 2010-2014 disesuaikan dan ditetapkan sebagai berikut:

VISI

MISI

TUJUAN

SASARAN STRATEGIS

Menteri Kelautan dan Perikanan;

Direktorat Perbenihan merupakan unsur pelaksana perumusan dan pelaksanaan kebijakan, penyusunan norma, standar, prosedur dan kriteria serta pemberian bimbingan teknis dan evaluasi di bidang perbenihan. Direktorat Kapal Pengawas, Melaksanakan penyiapan perumusan dan pelaksanaan kebijakan penyusunan norma, standar, prosedur, dan kriteria serta pemberian bimbingan teknis dan evaluasi di bidang kapal pengintai;

SDM Kementerian Kelautan dan Perikanan

PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN 1. Penyusunan Laporan Secara Berjenjang

- Berdasarkan Alokasi Anggaran

Untuk penyusunan Laporan Keuangan Tahunan (Audited) Tahun 2014 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Kementerian Kelautan dan Perikanan. Secara keseluruhan, anggaran Kementerian Kelautan dan Perikanan meningkat dari tahun 2010 ke tahun 2014, kecuali tahun 2014 ke tahun 2014 (lihat grafik).

KEBIJAKAN AKUNTANSI

- Penyusunan Laporan Keuangan dan Laporan Barang Milik Negara pada Satker Inaktif serta Proses Likuidasi dan/atau Penghapusan Aset

- Kebijakan Pencatatan Pmbelian Persediaan untuk Diserahkan kepada Masyarakat/Pemerintah Daerah dari Hasil Realisasi Belanja 526xxx Full

- Kebijakan Pencatatan Persediaan Barang dalam Proses (BDP) untuk Hasil Pengadaan Belanja Akun 526 yang Dilakukan Pembayaran Termijn

- Kebijakan Pencatatan Persediaan dari Hasil Realisasi Belanja 526 yang Tidak Terselesaikan karena Optimalisasi Anggaran (Penghematan atau

- Kebijakan Pencatatan BMN atas Identifikasi BMN yang Tidak Diketahui Keberadaannya

- Kebijakan tentang Aset Tetap Renovasi (ATR)

- Kebijakan tentang Konstruksi Dalam Pengerjaan (KDP)

- Kebijakan Metode Akuntansi Bagi Satker dengan Kode Wilayah dan/atau Kode Satker Baru pada Dinas Kelautan dan Perikanan Provinsi (TP),

Aset tetap meliputi semua aset berwujud yang digunakan oleh pemerintah atau untuk kepentingan umum dan mempunyai masa manfaat lebih dari satu tahun. Proses tersebut dilakukan terhadap seluruh Aset Tetap BMN (dan Aset Tetap yang tidak digunakan pada perusahaan publik) sampai dengan nilai buku per 31 Desember 2012. Telah diaudit. Kemudian penyusutan reguler tahunan tahun 2014 yang telah diaudit dilakukan berdasarkan permohonan mulai tanggal 30 Juni 2013; dilakukan terhadap: (a) Aset tetap dan beberapa aset tetap BMN Tahun 2012 yang pertama kali disusutkan, namun masih mempunyai nilai dan masa manfaat; (b) Aset Tetap BMN dan sebagian Aset Tetap yang diperoleh pada tahun 2014 Diaudit Tahunan 2013.

117125 Jalan, irigasi dan jaringan untuk diserahkan kepada masyarakat 117126 Aset tetap lainnya untuk diserahkan kepada masyarakat 117127 Aset lain untuk dijual atau diserahkan kepada masyarakat 117128 Barang stok lainnya untuk dijual atau diserahkan kepada masyarakat. Sisa aktiva tetap dan aktiva tidak berwujud dari proyek pengadaan pada tahun anggaran sebelumnya yang tidak dapat diketahui keberadaannya bernilai Rp. Aset tetap berupa peralatan dan mesin yang tidak diketahui keberadaannya berada pada Satuan Kerja Dinas Kelautan dan Perikanan Provinsi Kalimantan Selatan (03).

PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN 1 Penjelasan Umum LRA

Pendapatan Negara dan Hibah

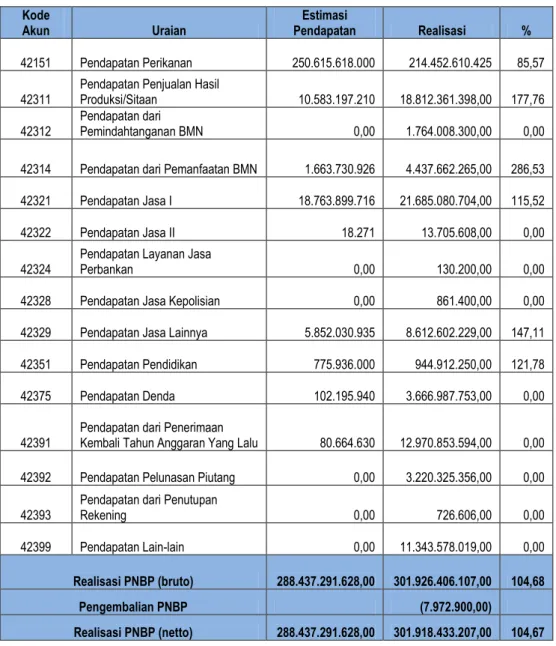

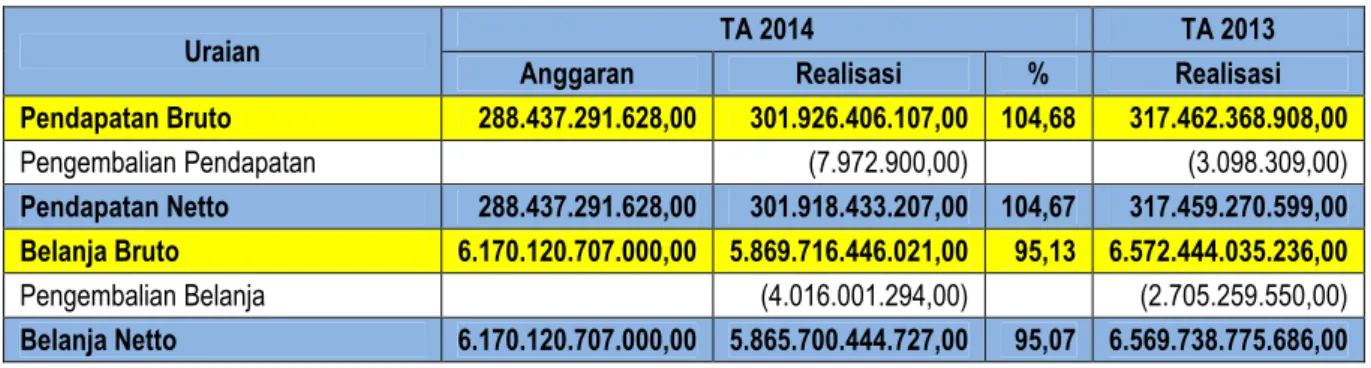

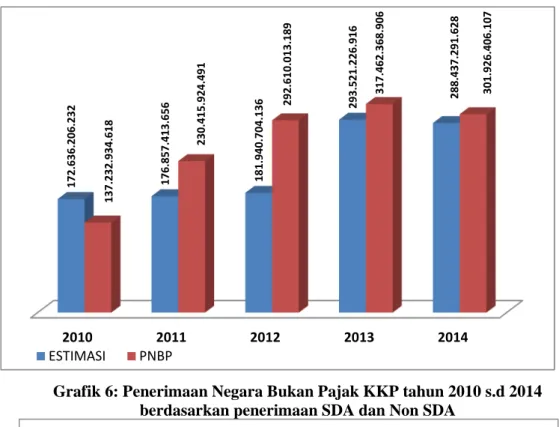

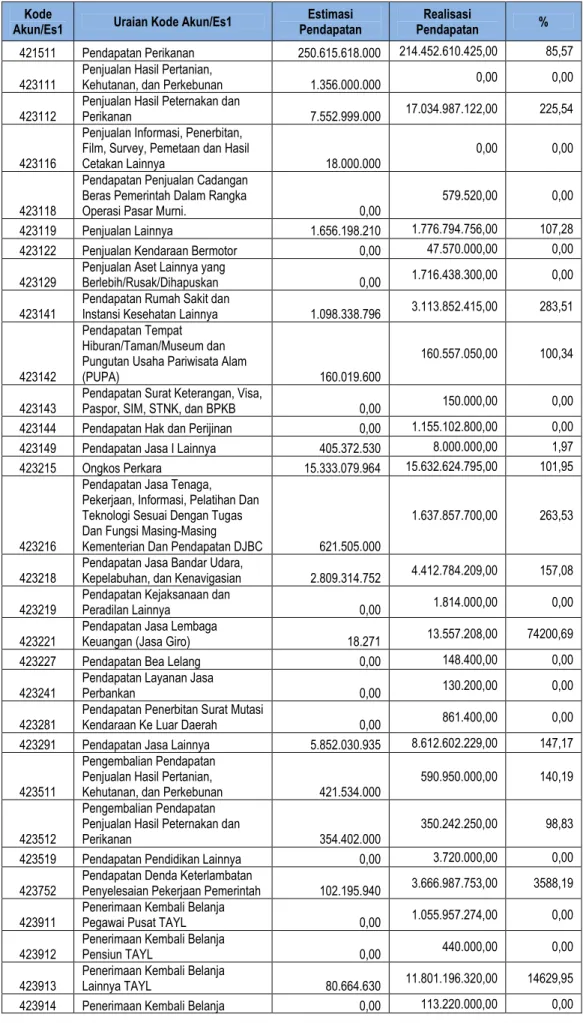

Realisasi penerimaan negara dan hibah bersih per 31 Desember 2014 yang Diaudit sebesar Rp atau sebesar 104,67% dari taksiran penerimaan yang ditetapkan dalam Rp dengan pengembalian penerimaan sebesar (Rp. Pendapatan Negara dan Hibah Kementerian Kelautan dan Perikanan yang terdiri dari Penerimaan Sumber Daya Alam dan Penerimaan Negara Bukan Pajak (PNBP) lainnya, sedangkan penerimaan yang berkaitan dengan Penerimaan Hibah/BUN merupakan pengembalian sisa Hibah Langsung yang telah disetor melalui Kas Umum Negara (BUN) yang seharusnya diserahkan. melalui direktori Surat Perintah Penggantian Biaya Persetujuan Penerimaan Hibah (SP4HL) tidak melalui SSBP sebesar Rp 766.606,00 Hasil penjualan hasil/hasil sitaan merupakan penerimaan negara bukan pajak bukan SDA yang berasal dari hasil peternakan dan perikanan yang merupakan pendapatan dari tugas dan fungsi Ditjen Perikanan Budidaya, sedangkan penerimaan hasil produksi tahun ini di Ditjen Perikanan Budidaya sebesar Rp atau 192,18% dari nilai perkiraan dibandingkan tahun lalu, terjadi peningkatan sebesar Rp atau 19,60%, sedangkan pendapatan dari penjualan produk manufaktur lainnya adalah penjualan obat-obatan dan produk farmasi lainnya dan pendapatan dari penjualan informasi, publikasi, film, survei, peta juga berada pada unit skala 1 Direktorat Jenderal Perikanan, Balitbang BPSDMKP; . Realisasi pendapatan pemindahtanganan BMN adalah PNBP lain-lain atau non-SDA yang berasal dari hasil penjualan peralatan dan mesin sebesar Rp dan pemindahtanganan BMN lainnya sebesar Rp.

Pendapatan jasa I dan II merupakan pendapatan yang diperoleh dari pendapatan sensor karantina, pemantauan atau pemeriksaan yang merupakan pungutan yang dilakukan pada unit kerja karantina ikan eselon I BKIPM. Untuk tahun ini penerimaan manfaat sensor karantina sebesar Rp 101,95 dari perkiraan Rp dibandingkan tahun lalu sebesar Rp. terjadi penurunan sebesar (Rp atau, (5,46%) Pendapatan jasa I. Terdapat pula pendapatan dari jasa tenaga kerja, ketenagakerjaan, informasi, pendidikan, dan teknologi sesuai tugas masing-masing KL sekitar Rp dari unit eselon 1- Pendapatan Direktorat Jenderal Perikanan Tangkap, Direktorat Jenderal Perikanan Sisa Budidaya dan Balitbang KP adalah pendapatan jasa bandar udara, pelabuhan dan navigasi setara Rp untuk pendapatan jasa II yang sebagian besar merupakan Pendapatan Jasa Lembaga Keuangan (Giro yüdden) setara Rp Pendapatan Dinas Lainnya merupakan pendapatan di luar pendapatan Dinas I dan II, yang realisasinya pada tahun ini sebesar Rp. Mayoritas perolehan tersebut terdapat pada unit Eselon 1 Direktorat Jenderal Perikanan Tangkap, sisanya Rp berasal dari unit Eselon 1 pada Direktorat Jenderal Perikanan Tangkap. Direktorat Jenderal Perikanan Budidaya, Balitbang KP dan BPSDMKP Pendapatan pendidikan bersumber dari penerimaan biaya pendidikan, biaya masuk sebesar Rp, yang merupakan tugas dan fungsi Badan Pengembangan Sumber Daya Manusia Kelautan dan Perikanan;

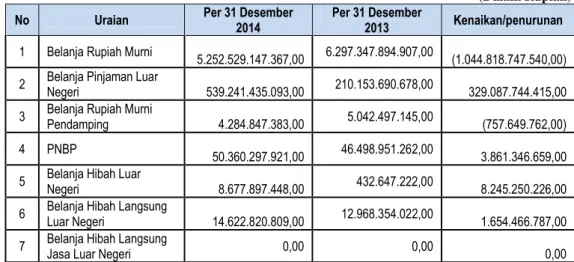

Belanja Negara

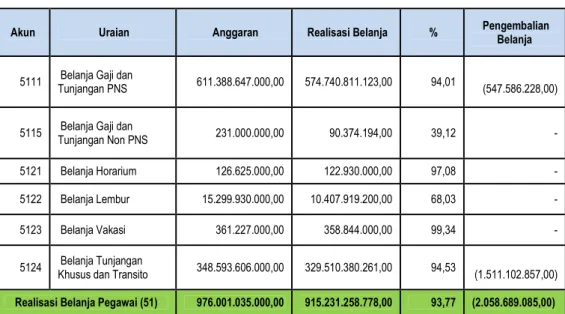

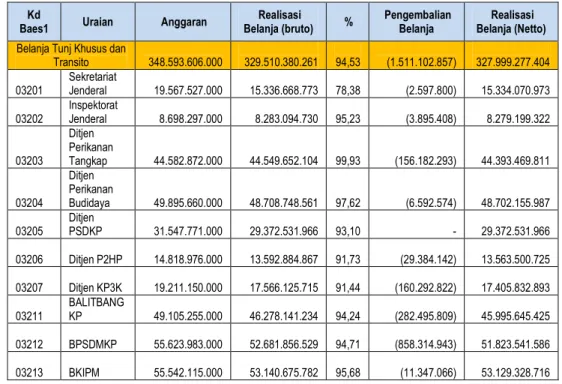

- Belanja Pegawai

- Belanja Barang

- Belanja Modal

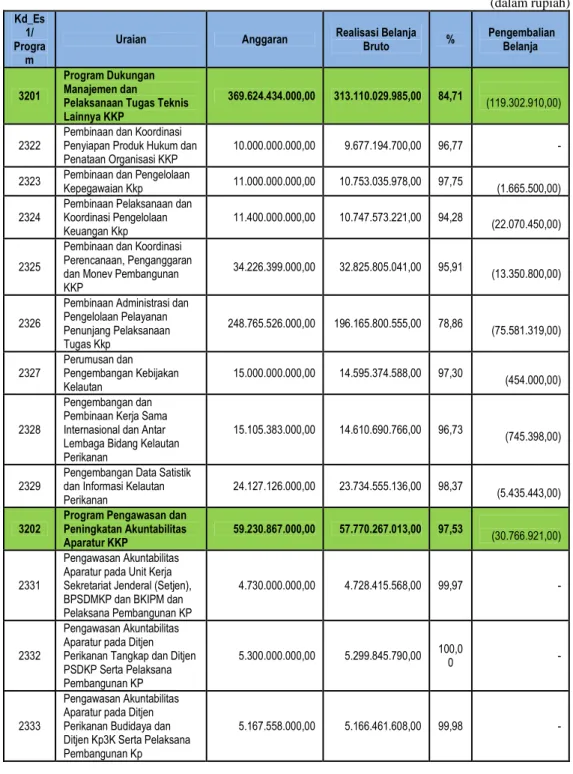

Tabel di atas menunjukkan bahwa realisasi belanja tahun 2014 telah diperbaiki untuk ditambahkan pada laporan realisasi belanja yang telah diaudit. Mengenai penambahan total biaya dibandingkan sebelumnya yang tidak diaudit, terdapat tambahan biaya sebesar Rp, terdiri dari biaya pegawai (51) Rp. beban barang (52) Rp. modal (53). Tabel di atas menjelaskan bahwa belanja pegawai bruto per Eselon I yang diaudit pada tahun 2014 secara keseluruhan mengalami peningkatan sebesar Rp atau 27,37% sebelum mengalami penurunan belanja sebesar (Rp). Peningkatan pengeluaran ini disebabkan oleh kenaikan gaji sebesar 5%, kenaikan gaji berkala dan peningkatan belanja. Tunjukkan: Peningkatan belanja barang Rp sebesar 6,35% antara lain disebabkan oleh peningkatan belanja barang perjalanan dinas dan belanja barang yang akan dipindahtangankan. masyarakat/pemerintah setempat.

Realisasi belanja barang non operasional sebesar Rp atau 95,88% dari anggaran Rp. Biaya operasional lainnya adalah pembelian bahan habis pakai atau jasa yang berkaitan dengan pencapaian tujuan kinerja unit kerja, biasanya jasa eksternal seperti biaya yang berkaitan dengan keluaran kegiatan dan administrasi. kegiatan di luar kantor (rapat, alat tulis, uang saku, transportasi, penyewaan peralatan penunjang kegiatan) dibandingkan tahun lalu pada periode yang sama terjadi penurunan (33,54%) atau sebesar Rp. Penurunan terbesar berasal dari belanja barang operasional lainnya sebesar (Rp atau (59,93%) yang berkaitan dengan angkutan dalam kota dan uang jajan yang tidak digunakan lagi pada tahun anggaran 2014 dan dialihkan untuk perjalanan dinas dalam kota (524113); Belanja jasa termasuk dalam kelompok belanja non operasional yang digunakan untuk membiayai langganan dan jasa tenaga listrik, jasa pos dan giro, jasa konsultasi, persewaan, jasa profesional dan jasa lainnya, realisasi penyerapan belanja jasa untuk tahun ini adalah sebesar Rp atau 91,79%.Beban pemeliharaan merupakan biaya yang dialokasikan pada biaya pemeliharaan aset yang masih digunakan untuk menunjang kegiatan perkantoran, dengan asumsi aset tersebut akan memperpanjang umur ekonomisnya.Adapun realisasi penyerapan biaya pemeliharaan pada tahun ini sebesar Rp atau 97,86 anggaran sebesar Rp dibandingkan tahun lalu terdapat peningkatan; jumlah sebenarnya pengeluaran pemeliharaan sebesar Rp atau 10,69%.

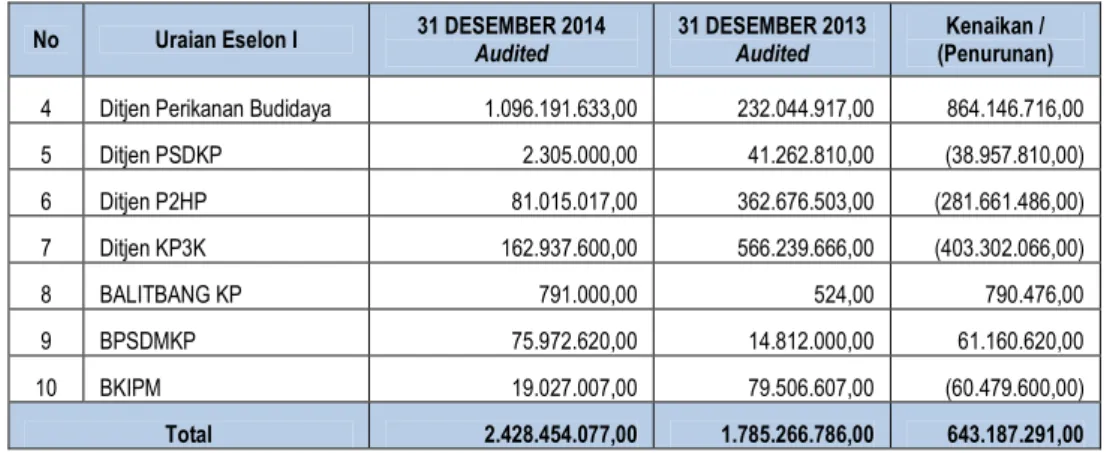

Pinjaman luar negeri pada awal Februari 2015 dengan tanggal buku 31 Desember 2014 sebesar Rp di Ditjen PSDKP terkait perolehan peralatan Vessel Monitoring System (VMS) dan tidak ada pengembalian belanja modal dibandingkan tahun lalu. dalam jumlah Rp terjadi kenaikan sebesar Rp atau kenaikan sebesar 11,97% Hal ini disebabkan oleh perolehan peralatan dan mesin terutama rendahnya realisasi belanja modal pada satuan kerja di kantor pusat Ditjen PSDKP di lingkungan kerja Ditjen satuan. SDKP Pemantauan dan Pengawasan Pembangunan Infrastruktur) sebesar Rp dari total anggaran Rp merupakan sumber Dana Pinjaman (PLN) penyerapan realisasi belanja belum diterbitkan Surat Perintah Akuntansi/Konfirmasi (SP3) sebesar Rp yang tercatat dalam laporan keuangan yang telah diaudit, sedangkan pada unit kerja kantor pusat. Direktorat Pelabuhan Perikanan Direktorat Jenderal Perikanan mempunyai kelebihan realisasi anggaran dimana realisasi pengeluarannya sebesar Rp atau 138,91%. Perbandingan realisasi belanja sumber dana hibah rencana dan hibah langsung KKP per 31 Desember 2014 dan 2013 Diaudit.

PENJELASAN ATAS POS - POS NERACA

Aset Lancar

- Kas di Bendahara Pengeluaran

- Kas di Bendahara Penerimaan

- Kas Lainnya dan Setara Kas

- Belanja Dibayar di Muka

- Piutang Bukan Pajak

- Penyisihan Piutang Tak Tertagih - Piutang PNBP

- Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi Nilai Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi per

- Penyisihan Piutang Tidak Tertagih - Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

- Persediaan

Nilai Kas dan Setara Kas Lainnya sebagian besar berasal dari dana hibah kinerja yang belum diserahkan kepada pegawai, seperti pada Eselon I Direktorat Jenderal Perikanan Tangkap sebesar Rp dan Direktorat Jenderal Perikanan Budidaya sebesar. Sedangkan kas dan setara kas lainnya berasal dari hibah pada Direktorat Jenderal Perikanan Budidaya sebesar Rp dan Badan Penelitian dan Pengembangan KP sebesar Rp. Rincian Debitur Bruto Bukan Pajak pada Kementerian Kelautan dan Perikanan yang seluruhnya merupakan Penerimaan Negara Bukan Pajak per 31 Desember 2014 Diaudit disajikan pada tabel berikut.

Nilai penyisihan piutang ragu-ragu jangka pendek pada tanggal 31 Desember 2014 dan 2013 Audited masing-masing sebesar Rp dan Rp yang merupakan taksiran piutang tak tertagih dari piutang jangka pendek yang ditentukan berdasarkan kualitas masing-masing piutang. Nilai penyisihan piutang tak tertagih – bagian lancar tagihan perbendaharaan/klaim kompensasi pada tanggal 31 Desember 2014 yang telah diaudit dan 31 Desember 2013 yang telah diaudit masing-masing adalah sebesar Rp137.325,00 dan Rp0,00. Besarnya nilai persediaan per 31 Desember 2014 yang telah diaudit didominasi oleh persediaan yang akan dilimpahkan kepada masyarakat/pemerintah daerah yaitu Rp, sedangkan sisanya merupakan persediaan berupa barang habis pakai yang masih berada di masing-masing satuan kerja.

Aset Tetap

- Tanah

- Peralatan dan Mesin

- Gedung dan Bangunan

- Jalan, Irigasi dan Jaringan

- Aset Tetap Lainnya

- Konstruksi Dalam Pengerjaan (KDP)

- Akumulasi Penyusutan Aset Tetap

- Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

- Penyisihan Piutang Tidak Tertagih – Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

Rincian bangunan dan aset bangunan per 31 Desember 2014 yang telah diaudit per Eselon I disajikan pada tabel berikut. Rincian aset jalan, irigasi, dan jaringan per 31 Desember 2014 yang telah diaudit oleh Eselon I disajikan pada tabel berikut. Rincian aset tetap lainnya yang telah diaudit secara rinci per 31 Desember 2014 disajikan pada tabel berikut.

Sedangkan rincian aset tetap lainnya pada tingkat Eselon I secara rinci per 31 Desember 2014 disajikan sebagaimana telah direvisi pada tabel berikut. Rincian aset dalam penyelesaian Eselon I per 31 Desember 2014 Revisi disajikan pada tabel berikut. Nilai tagihan Treasury/klaim kompensasi yang merupakan klaim jangka panjang pada tanggal 31 Desember 2014 dan revisi tahun 2013 masing-masing sebesar Rp0,00 dan Rp0,00.

Aset Lainnya

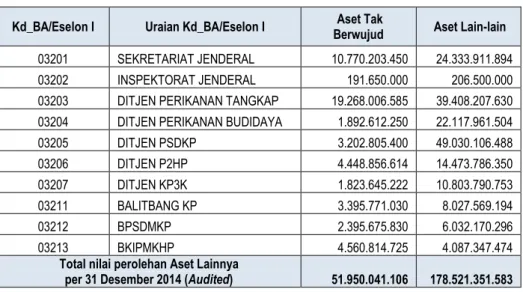

- Aset Tak Berwujud

- Aset Lain-lain

- Akumulasi Penyusutan Aset Lain-lain

Aset tak berwujud di lingkup Kementerian Kelautan dan Perikanan merupakan perangkat lunak yang digunakan untuk menunjang operasional kantor. Selain itu, nilai ATB tersebut di atas belum memperhitungkan hak paten dan hasil penelitian yang dinilai melalui Komisi Penelitian dan Pengembangan Kelautan dan Perikanan yang dibentuk berdasarkan Keputusan Menteri Kelautan Nomor 43. /KEPMEN-KP /2013 tentang Penelitian Kelautan dan Perikanan - dan Komisi Pembangunan. Seluruh hak paten dan hasil penelitian yang diajukan ke Komisi Penelitian dan Pengembangan Kelautan dan Perikanan masih dalam tahap pengkajian.

Sesuai lampiran Keputusan Menteri Kelautan dan Perikanan Nomor 77/KEPMEN-KP/2014 tentang Rekomendasi Teknologi Kelautan dan Perikanan Tahun 2014, Komisi Penelitian dan Pengembangan Kelautan dan Perikanan merekomendasikan berbagai hasil penelitian yang dilakukan oleh Kementerian Kelautan dan Perikanan. Kementerian Kelautan dan Perikanan. Aset yang termasuk dalam Aset Lainnya merupakan aset yang menunggu proses penghapusan melalui persetujuan Kementerian Keuangan, Aset tersebut tetap mengalami penyusutan meskipun dinyatakan rusak berat dan tidak dapat digunakan lagi dalam operasional pemerintahan. Sedangkan informasi lebih rinci mengenai Aset Lainnya per 31 Desember 2014 Yang Telah Diaudit dijelaskan dalam Laporan Barang Milik Negara yang merupakan bagian tidak terpisahkan dari Laporan Keuangan ini.