Bapak Rektor IPDN yang mempercayakan tugas penyusunan buku fiksi ini kepada penulis; Ketua Jurusan Akademik dan rekan-rekannya yang telah banyak membantu sehingga buku fiksi ini dapat terwujud.

Dana Cadangan

Bab I

PENDAHULUAN

LATAR BELAKANG

- PRINSIP DASAR MANAIEMEN KEUANGAN SEXTOR PUBLIK

Informasi, sesuai dengan asas keterbukaan, terkait dengan pengelolaan ekonomi daerah, pemerintah daerah harus dapat memberikan informasi yang akurat dan bertanggung jawab kepada semua pihak terutama yang berkepentingan dengan penganggaran daerah, hal ini harus dilakukan agar apa yang dianggarkan menghasilkan nilai-nilai yang bermanfaat. Pemerintah daerah dalam penyelenggaraan pengelolaan ekonomi daerah harus transparan dan akuntabel agar masyarakat merasa puas dengan apa yang telah dilakukan oleh pemerintah daerah.

Fungsi alokasi

Dengan kelanjutan kewenangan tersebut dilaksanakan oleh kepala satuan kerja pengelola keuangan daerah sebagai pejabat pengelola keuangan daerah dan dilaksanakan oleh satuan kerja perangkat daerah sebagai pegawai anggaran/konsumen di bawah koordinasi sekretaris daerah. Kewenangan ini selanjutnya dilaksanakan oleh kepala satuan kerja pengelolaan keuangan daerah sebagai pejabat pengelola keuangan daerah.

Earmarking

- SISTEM PENGANGGARAN

Jika menentukan hasil kinerja berarti apa atau berapa banyak dana yang dialokasikan untuk mendukung program dan kegiatan, hal itu harus didahulukan. Dimana dikatakan hasil kinerja berarti apa atau berapa dana yang dialokasikan untuk mendukung program dan kegiatan, maka harus diukur terlebih dahulu berapa output yang akan dihasilkan.

Evaluasi kebijakan berjalan;

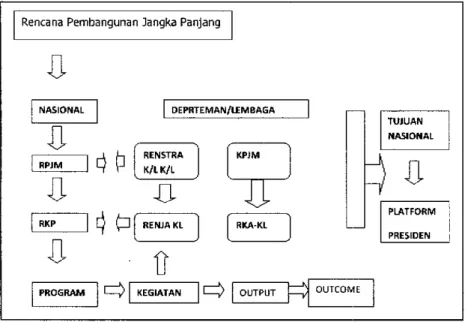

Pelaksanaan KPJM disesuaikan dengan kerangka konseptual dan kerangka kerja KPJM, sehingga perlu dilakukan tahapan operasional KPIM. Hal ini terkait erat dengan penerapan paradigma anggaran bergulir, anggaran bergulir dapat dilaksanakan dengan baik apabila dalam proses perencanaan terdapat mekanisme untuk mengevaluasi kebijakan yang telah disusun untuk mengetahui apakah sudah berjalan pada tahun anggaran berikutnya.

Efisiensi

Integrasi

Repriorisasi ini harus dilakukan untuk memastikan kebijakan pemerintah dapat dilaksanakan pada tahun anggaran berikutnya. pemerintah akan mengakui semua kebijakan kebijakan publik yang akan dilaksanakan pada tahun anggaran berikutnya, baik berupa kebijakan lanjutan maupun inisiatif baru) sehingga pemerintah dapat mengalokasikan dana anggaran sesuai dengan tingkat urgensinya di tahun depan. fase. Maka tahapan terpenting yang harus dilakukan pemerintah adalah penyusunan daftar prioritas kebijakan yang akan dilaksanakan agar dalam proses selanjutnya pemerintah dalam hal ini Menteri Keuangan selaku otoritas fiskal akan menghitung dana yang dibutuhkan. . dan menyesuaikannya dengan sumber daya anggaran yang tersedia.

Jika merupakan kebijakan lanjutan maka identifikasi pendanaannya menggunakan asumsi pendanaan tahun

Kebijakan pemerintah berupa program dan kegiatan yang mempengaruhi pengeluaran sumber daya publik yang langka dan jarang (dalam konteks ini belanja anggaran) harus bersaing dengan berbagai permintaan dan kepentingan. Proses anggaran merupakan tahap ketiga, proses perhitungan alokasi sumber daya untuk setiap kebijakan akan dilakukan berdasarkan daftar prioritas kebijakan yang ada sesuai dengan sumber daya anggaran yang tersedia, proses anggaran akan dilakukan dengan mempertimbangkan hal-hal berikut.

Penetapan Bose rine

Beberapa negara menggunakan pendekatan top-down, yaitu menciptakan kerangka kerja jangka menengah secara keseluruhan untuk mengalokasikan sumber daya lintas sektor. Kombinasi dari kedua pendekatan ini dapat menghasilkan keseimbangan yang lebih baik antara kebijakan dan sumber daya lintas sektor.

Menunjukkan kaitan antara belanja modal dan biaya-biaya recurrent di masa data ng terka it dengan barang modal tersebut, dan

- Bantuan Sosial

- APBD {ANGGARAN PENDAPATAN DAN BELANJA DAERAH}

- Perencanaan melibatkan aspirasi semua pihak pemangku kepentingan pembangunan (stakeholders) baik masyarakat,

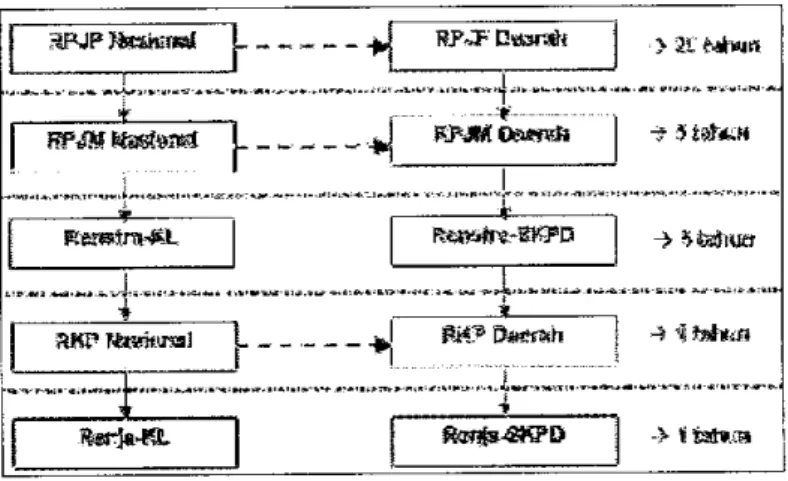

- KETERKAITAN PERENCANAAN DAN PENGANGGARAN

- PENGANGGARAN DAERAH

- KERANGKA REGULASI

- Penetapan Rencana

- Yang menjadikan rujukan utama dalam penyusunan dan pembahasan kebiiakan umum APBD serta prioritas dan Plafon

- KERANGKA REGUIASI SISTEM PERENGANAAN PEMBANGUNAN NASIONAT

- S]KLUS ANGGARAN

- Pelaporan dan Audit

Termasuk dalam belanja hibah adalah pinjaman luar negeri dan/atau hibah yang terus diberikan kepada pemerintah daerah. . l?.rs. Untuk mewujudkan visi nasional yang tertuang dalam kerangka pembangunan jangka panjang nasional, ditetapkan visi dan misi pembangunan daerah (yang juga tertuang dalam kerangka pembangunan jangka panjang daerah). harus selaras dan konsisten dengan visi dan misi nasional yang dimaksud, khususnya berbagai sektor pembangunan yang diserahkan pengelolaannya kepada pemerintah daerah.

BAB II

SUMBER PENERIMAAN DAERAH

TATAR BELAKANG

Terdin pajak daerah dan retribusi daerah yang dibagi berdasarkan objek penghasilan sesuai dengan Undang-Undang tentang Pajak dan Retribusi Daerah.

- IAIN-LAIN PAD YANG SAH

- DANA PERIMBANGAN

Subjek pajak ini adalah pemilikan dan/atau penguasaan kendaraan bermotor, dan subjeknya adalah orang pribadi atau badan hukum yang memiliki dan/atau menguasai kendaraan bermotor. Subjek kompensasi tempat parkir khusus adalah pelayanan tempat parkir khusus yang disediakan dan dimiliki dan/atau dikelola oleh pemerintah daerah. Dikecualikan dari penggantian tempat parkir khusus adalah jasa parkir yang disediakan oleh pemerintah, BUMN, BUMD dan perorangan.

Alokasi definitif, yang ditetapkan oleh Menteri Keuangan paling lambat pada bulan pertama triwulan lV tahun anggaran

DBH SDA merupakan salah satu bentuk transfer dana ke daerah yang merupakan bagian dari dana perimbangan dan sangat penting bagi daerah yang memiliki Di sisi lain, DBH SDA dapat menimbulkan ketimpangan antar wilayah, karena sumber daya alam hanya terdapat pada wilayah tertentu. DBH SDA yang diatur saat ini berasal dari PNBP di sektor kehutanan, pertambangan umum, perikanan, dan pertambangan minyak. pertambangan, pertambangan gas alam dan pertambangan panas bumi.

DBH SDA Pertambangan Umum, dihitung berdasarkan penerimaan dari iuran yang diterima negara sebagai imbalan

DBH dialokasikan berdasarkan asas asal yaitu ke daerah penghasil (baik daerah provinsi maupun daerah kabupaten/kota). Penghitungan dana bagi hasil sumber daya alam dilakukan atas dasar penerimaan negara bukan pajak dari masing-masing jenis sumber daya alam menurut ketentuan Undang-Undang Nomor 33 Tahun 2004 yang disalurkan ke daerah. Pemanfaatan hasil hutan dari hutan alam berupa kayu dalam rangka penghijauan dan rehabilitasi hutan.

DBH SDA Perikanan, dihitung berdasarkan Pungutan Pengusahaan Perikanan (P3) dan Pungutan Hasil Perikanan

Bagian pembagian DBH SDA Minyak dan Uang sesuai UU No. 33 Tahun 2004 yang kemudian dilanjutkan dengan Peraturan Pemerintah No. Dana Reboisasi (DR); adalah dana yang dipungut dari pemegang izin usaha pemanfaatan hasil hutan dari hutan alam berupa kayu dalam rangka reboisasi dan rehabilitasi hutan. C). Penyediaan Sumber Daya Hutan (PSDH); adalah pungutan yang dikenakan sebagai pengganti nilai hakiki dari hasil yang dipungut dari Hutan Negara.

DBH SDA Perikanan

- DANA ALOKASI UMUM

- DANA ATOKASI KHUSUS IDAK) Konsep Dasar, Tujuan, dan Fungsi DAK

Sumber: UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah dan Pemerintah Daerah dan Peraturan Pemerintah No. 55 Tahun 2005 tentang Dana Perimbangan. Pembatasan DAK lebih lanjut dalam PP No. 55 Tahun 2005 mengakibatkan tidak adanya DAK untuk kegiatan non fisik. Dalam Pasal 162 tentang Pemerintahan Daerah, serta UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah dalam Pasal 1 ayat (23) dan Pasal 38-41 DAK ditugaskan kepada daerah tertentu dalam rangka pendanaan pelaksanaan desentralisasi untuk:.

Dana Darurat 6. Lainnya

Dalam hal DTP guru PNSD yang telah disalurkan negara kepada pemerintah daerah tidak mencukupi kebutuhan pembayaran DTP guru PNSD, pemerintah daerah dapat mengoptimalkan penyerapan DTP tersebut. Pendapatan Asli Daerah Lainnya (LPDS) adalah pendapatan yang tidak dapat dipisahkan dari pendapatan yang termasuk dalam pendapatan negara/daerah secara keseluruhan. Semua jenis pendapatan sah yang tidak termasuk dalam kategori PAD dan Dana Perimbangan adalah pendapatan daerah lainnya yang sah.

BAB III

ANGGARAN PENDAPATAN DAN BETANJA DAERAH (APBDI

LATAR BELAKANG

Anggaran Pendapatan dan Belanja Daerah merupakan perwujudan rencana kerja Pemerintah Daerah dalam bentuk satuan moneter untuk jangka waktu satu tahun per tahun dan berorientasi pada tujuan kesejahteraan masyarakat. APBD digunakan sebagai alat untuk menentukan besarnya pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan, kewenangan daerah dan semua pengeluaran daerah dalam rangka pelaksanaan desentralisasi pada tahun anggaran tertentu. Demikian pula semua pengeluaran dan obligasi daerah yang membebani daerah dalam rangka pelaksanaan desentralisasi dilaksanakan sesuai dengan jumlah dan tujuan yang ditetapkan dalam APBD.

Fungsi Otorisasi

Fungsi Alokasi

- STRUKTUR APBD

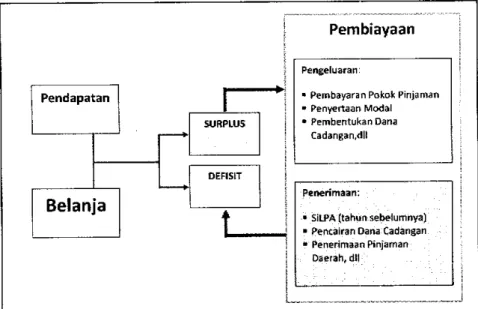

Jika terdapat selisih pendapatan dan belanja daerah, maka terjadi surplus, jika anggaran pendapatan lebih besar dari belanja daerah. Atau Anda dapat menggunakan dana cadangan, menerima pinjaman, hasil penjualan aset daerah yang dipisahkan dan menerima kembali pinjaman atau kuitansi dari debitur. Berdasarkan UU No. 32 Tahun 2004, pengertian pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah kekayaan bersih dalam periode tahun anggaran daerah yang bersangkutan.

Pajak dan retribusi daerah;

Jika APBD dalam keadaan defisit, kemana terjadi belanja daerah? lebih besar dari pendapatan daerah, maka pembiayaan tersebut akan menutup defisit yang bersumber dari surplus perhitungan anggaran tahun sebelumnya. Pendapatan asli daerah adalah pendapatan daerah yang diterima. dari atau proses penggalian potensi sumber daya daerah, hasil dari pemberian kewenangan yang diambil oleh pemerintah, berdasarkan otonomi daerah sebagai bentuk asas desentralisasi. - Penerimaan daerah lain yang sah adalah yang berasal dari pengelolaan kekayaan daerah dan bantuan dari pemerintah dan pemerintah daerah berdasarkan undang-undang.

Program

Pengeluaran daerah adalah semua pengeluaran yang menjadi beban kas daerah, mengurangi penyertaan dana berjalan dan merupakan kewajiban pemerintah daerah dalam satu tahun anggaran yang tidak dapat dibayar kembali oleh pemerintah daerah. Belanja daerah dapat digunakan untuk pelaksanaan tugas pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang meliputi urusan wajib, urusan pilihan dan urusan yang ditangani oleh bagian atau daerah tertentu, yang dapat dilaksanakan bersama antara pemerintah dan daerah. pemerintahan berdasarkan peraturan perundang-undangan. Dalam operasionalisasi penyusunan anggaran belanja daerah dapat dikelompokkan menjadi dua kelompok yaitu belanja langsung dan belanja tidak langsung.

Belanja Langsung 2. Belanja tidak La ngsung

- ANGGARAN BCLAN,A IANGSUNG

- SIKLUS BELANJA

- REAIISASI ANGGARAN BELANJA

- PENYUSUNAN RENCANA STRATEGIS DAN RENCANA KERJA SKPD

Belanja pegawai digunakan untuk membiayai pembayaran honorarium/upah dalam pelaksanaan program dan kegiatan pemerintah daerah. Sementara itu, belanja hibah termasuk biaya yang tidak. digunakan secara langsung untuk menganggarkan penyediaan uang, barang dan atau jasa kepada pemerintah atau pemerintah daerah lainnya. Belanja Hibah Pengeluaran untuk penyediaan uang, barang dan atau jasa kepada pemerintah atau pemerintah daerah lainnya, badan/lembaga/organisasi swasta dan.

Berkaitan langsung dengan komitmen pemerintah daerah

- PROSES DAN MEKANISME PENYUSUNAN RENSTRA SKPD Selain bertanggung jawab di lingkup kewenangannya sendiri, SKPD

- AIUR DAN MEKANISME RENSTRA SKPD

Bottom-up planning artinya proses penyusunan renstra SKPD harus memperhatikan dan mempertimbangkan kebutuhan dan aspirasi masyarakat: Meninjau aspirasi dan kebutuhan masyarakat untuk melihat kesesuaian dengan visi, misi dan program kepala daerah terpilih. Perencanaan dari atas berarti bahwa proses penyusunan Renstra SKPD harus bersinergi dengan renstra di atas dan komitmen pemerintah. Seperti halnya dokumen rencana pembangunan daerah (RPJPD dan RPIMD) dan pedoman komprehensif kemana daerah akan berkembang ke depan, Renstra SKPD juga merupakan bagian yang tidak terpisahkan dari keseluruhan proses.

Tupoksi SKPD

- IDENTIFIKASI KONDISI UMUM, ANATISIS POTENSI DAN

- ANAL|STS SWOT

- Focused (jelas)

- RENCANA PROGRAM, KEGIATAN, INDIKATOR KINERJA DAN PENDANAAN (PAGU) INDIKATIF

- PENYUSUNAN RENCANA KERJA SKPD

- Orientasi mengenai Renia SKPD;

- MEKANISME DAN PROSES PENYUSUNAN APBD

- Untuk rincian perhitungan pendapatan mencantumkan volume, satuan, tarif/harga dan jumlah pendapatan yang

- Formulir yang digunakan untuk penyusunan anggaran penerimaan pembiayaan seperti tampak berikut ini

- Pada bagian atas formulir mencantumkan nama provinsi/

Diskusi ini akan membekali peserta dengan pengetahuan, metode dan pengalaman bagaimana memahami sikap terhadap visi dan misi SKPD. dan bagaimana merumuskannya secara bersama-sama sebagai dasar perencanaan ke depan. Dengan munculnya isu-isu strategis, renstra SKPD yang disusun akan sejalan dengan arah kebijakan pembangunan dan menjadi acuan utama peningkatan pelayanan publik yang dilakukan oleh masing-masing SKPD. Isu strategis yang tepat akan memudahkan tercapainya tujuan dan sasaran program pembangunan baik di SKPD terkait maupun program yang ditetapkan secara umum. Bab ini berisi review hasil evaluasi pelaksanaan Renja SKPD tahun lalu (tahun n-2) dan perkiraan hasil tahun berjalan (tahun n-1), dengan mengacu pada APBD tahun berjalan yang seharusnya telah disetujui pada saat penyusunan Renja SKPD. pencapaian rencana strategis SKPD. berdasarkan realisasi program dan kegiatan pelaksanaan Renja SKPD tahun-tahun sebelumnya.

Koordinasi program nasional dengan program pemerintah daerah dan antar program SKPD yang terkait dengan penyelenggaraan SKPD. disesuaikan dengan standar pelayanan minimal yang telah ditetapkan -. Rencana pendapatan dibagi berdasarkan kelompok, jenis, subjek dan. rincian item pendapatan daerah yang dipungut/diurus/diterima oleh SKPD. sesuai dengan tugas pokok dan fungsi yang ditetapkan berdasarkan peraturan perundang-undangan.

BAB IV

- PENYUSUNAN DPA SKPD

- DPA-SKPD

- DPA-SKPD 1

- DPA-SKPD 2.1

- DPA-SKPD 2.2

- DPA.SKPD 2.2.1

- Kolom 2 (uraian), diisi dengan uraian pe ndapata n/belanja/

Tautan dan tata cara pengisian formulir DPA SKPD tersebut di atas adalah sebagai berikut. Pada kelompok biaya tidak langsung, jenis biaya dijelaskan sesuai dengan yang tercantum dalam formulir DPA SKPD 2.1. Pada kelompok belanja langsung dijelaskan jenis belanja sesuai dengan yang tercantum dalam formulir DPA SKPD 2.2.1.