Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat dan perkenannya, sehingga pada tanggal 29-30 Juli 2021 akan diselenggarakan Konferensi Ilmiah Akuntansi Kedelapan atau yang kita sebut KIA VIII. Puji dan syukur senantiasa kita panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya bagi kita semua sehingga pada hari ini kita dapat bertemu untuk mengikuti Konferensi Ilmiah Akuntansi VIII dan saat ini bertempat di Universitas Kristen Krida Wacana atau yang lebih dikenal dengan UKRIDA berkesempatan dan dipercaya menjadi tuan rumah kegiatan konferensi ini. Konferensi Ilmiah Akuntansi merupakan kegiatan rutin yang dilaksanakan oleh Forum Dosen Akuntansi Perguruan Tinggi DKI Jakarta di bawah bimbingan Kompetensi Pendidik Akuntansi Ikatan Akuntan Indonesia (IAI KAPd).

Konferensi Ilmiah Akuntansi tahun ini mengangkat tema “Implementasi Kampus Merdeka dalam Kurikulum Akuntansi” dengan landasan hukum Peraturan Menteri Pendidikan dan Kebudayaan No. Akhir kata, kami berharap para peserta Konferensi Ilmu Akuntansi dapat mengambil manfaat yang sebesar-besarnya dari kegiatan ini, dan tidak lupa kami mohon maaf apabila yang VIII. Konferensi ilmiah akuntansi merupakan sesuatu yang tidak menyenangkan. Mari kita puji syukur kehadirat Tuhan Yang Maha Esa atas rahmat-Nya, Konferensi Ilmu Akuntansi (KIA) VIII Tahun 2021 di Universitas Kristen Krida Wacana (Ukrida) dapat dilaksanakan secara daring karena situasi pandemi Covid-19 saat ini yang membuat kita tidak dapat menyelenggarakannya secara daring. orang luring.

Hadirin sekalian, Konferensi Ilmiah Akuntansi VIII ini mengangkat tema Implementasi Kampus Merdeka dalam Kurikulum Akuntansi. Alhamdulillah kami panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga Konferensi Ilmiah Akuntansi (KIA) VIII Tahun 2021 Universitas Kristen Krida Wacana (UKRIDA) dapat terselenggara dengan sukses.

KIA VIII tahun 2021 Virtual merupakan salah satu kegiatan Ikatan Akuntan Indonesia Kompartemen Akuntan Pendidik (IAI–KAPd) Forum Dosen Akuntansi Perguruan Tinggi DKI

SUSUNAN PANITIA KIA VIII – 2021

Dudi Muhammad Kurniawan, Ak, MBA, CA, CPA, ASEAN CPA, FCPA (Aust)

Panitia Pengarah Forum Dosen Akuntansi Perguruan Tinggi (FORDA) Jakarta dan Dekan Fakultas Ekonomi dan Bisnis UIN Jakarta. Patricia Diana Universitas Multimedia Nusantara KIA8_SPEP_047 DAMPAK COVID-19 TERHADAP KUALITAS AUDIT Ilham Ramadhan Ersyafdi. ANALISIS DAMPAK LABA, KOMITE AUDIT DAN SISTEM PENGENDALIAN INTERNAL TERHADAP LAPORAN AUDIT LAG: STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI STO2910-2710 INDONESIA INDOCESIAN.

Wiwi Idawati, S.E., M.Sc., Ak., CA., ACPA - Sekolah Tinggi Ekonomi Indonesia Banking School PIC: Andrean. PENGARUH PROFITABILITAS, STRUKTUR KEPEMILIKAN SAHAM DAN INFORMASI CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP NILAI USAHA PADA PERUSAHAAN LQ45 YANG TERDAFTAR PERIODE 2018-2019. Fanny Anggraeni Trisakti School of Management KIA8_AKPM_065 PENGARUH MANAJEMEN PERUSAHAAN DAN INTENSITAS MODAL.

PENGARUH PEMAHAMAN PAJAK, SANKSI PERPAJAKAN DAN WHISTLE-LOOSE SYSTEM TERHADAP KEPATUHAN WAJIB PAJAK TERHADAP PREFERENSI RISIKO SEBAGAI VARIABEL MODIFIKASI. Atik Djajanti., SE., M.Ak., Ak., CA - Asian Institute of Banking Finance and Informatics Perbanas PIC: Felix Budiman. ANALISIS PENGARUH SISTEM PENGENDALIAN INTERNAL, SISTEM PENJUALAN ONLINE DAN BUDAYA ORGANISASI TERHADAP KINERJA PERUSAHAAN PADA MASA PANDEMI COVID-19 (STUDI KASUS PADA TOKO ONLINE DI WILAYAH JAKARTA).

DAMPAK INTELEKTUAL MODAL DAN STABILITAS KEUANGAN TERHADAP KINERJA HARGA SAHAM DENGAN KUALITAS AUDIT SEBAGAI MODERASI. DAMPAK STABILITAS KEUANGAN, TEKANAN EKSTERNAL DAN TUJUAN KEUANGAN TERHADAP PENIPUAN LAPORAN KEUANGAN (PADA PERUSAHAAN PUBLIK DI INDONESIA). PENGARUH ASET TIDAK BERWUJUD, UKURAN PERUSAHAAN, KEWAJIBAN PAJAK DAN LEVERAGE TERHADAP PRAKTIK TRANSFER PRICING PADA PERUSAHAAN MANUFAKTUR.

Fakultas Ekonomi &

Bisnis

AKUNTANSI KEUANGAN DAN PASAR MODAL (AKPM)

ABSTRAK PAPER

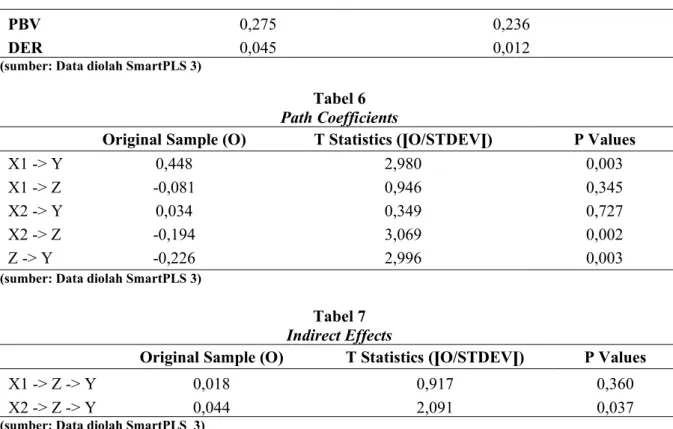

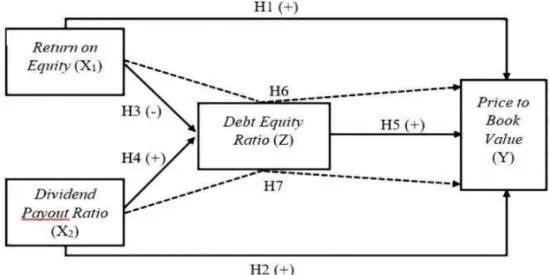

This study aimed to analyze the influence of return on equity (ROE) and dividend payout ratio (DPR) on price to book value (PBV) with debt to value ratio (DER) as an intermediate variable. The result showed that return on equity and debt capital ratio have a significant effect on price to book value, dividend payout ratio has no effect on price to book value, return on equity has no effect on debt equity ratio, dividend payout Ratio has a significant effect on Debt Equity Ratio, Debt Equity Ratio is not in able to mediate the effect of equity return on price to book value, and debt equity is able to mediate the effect of dividend payout ratio on price to book.

KONFERENSI ILMIAH AKUNTANSI KIA8 UKRIDA 29-30 Juli 2021

Dalam penelitian ini, nilai perusahaan yang diproksi dengan price to book value (PBV), profitabilitas adalah return on equity (ROE), kebijakan dividen yang diproksi dengan Dividen Payout Ratio (DPR), dan variabel perantaranya adalah struktur modal yang diproksi. untuk rasio modal utang (DER). Hasil penelitian ini sejalan dengan penelitian Warouw et al., (2016) yang menyatakan bahwa nilai perusahaan tidak dipengaruhi oleh profitabilitas. Menurut hasil penelitian Purwanti (2020) profitabilitas individu dan struktur modal mempunyai pengaruh terhadap nilai perusahaan.

Hasil penelitian ini sesuai dengan penelitian yang diperoleh Hasanah & Arifin (2020) bahwa price to book value (PBV) dipengaruhi secara signifikan oleh Return on Equity (ROE), dimana jika tingkat ROE semakin tinggi maka menunjukkan bahwa perusahaan mampu memperoleh keuntungan dan mengelola modalnya guna meningkatkan nilai perusahaan. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Hauteasl & Muslichah (2019) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap struktur modal dan hubungan profitabilitas dengan kebijakan dividen terhadap nilai perusahaan secara parsial dapat dimediasi oleh struktur modal. Dengan meningkatnya volume permintaan saham maka hal ini akan berdampak pada kenaikan harga saham sehingga nilai perusahaan pun meningkat.

Nilai perusahaan diartikan sebagai harga yang bersedia dibayar oleh investor jika perusahaan tersebut ingin dijual (Husnan, 2013). Kesejahteraan pemegang saham ditunjukkan dengan tingginya harga saham yang menyebabkan peningkatan tingkat nilai perusahaan. Jika nilai perusahaan tinggi maka pasar akan mengenali kinerja perusahaan dan prospek perusahaan di masa depan.

Hasil ini sejalan dengan teori trade-off yang menyatakan bahwa kondisi struktur modal dapat mempengaruhi nilai perusahaan. Apabila penggunaan utang dapat memberikan keuntungan yang lebih besar dibandingkan risikonya, maka hal ini akan menjadi sinyal positif bagi investor untuk menanamkan modalnya pada perusahaan, yang pada akhirnya akan meningkatkan nilai perusahaan. Oleh karena itu, investor akan cenderung menghindari penanaman modalnya, yang akan mengakibatkan harga saham turun yang kemudian menyebabkan nilai perusahaan juga turun.

Pengaruh return on equity dan debt to equity ratio terhadap nilai perusahaan, dengan biaya transaksi sebagai variabel intervening. Analisis pengaruh profitabilitas dan kebijakan dividen terhadap nilai perusahaan dengan struktur modal sebagai variabel mediasi. Pengaruh perputaran modal kerja dan profitabilitas terhadap nilai perusahaan pada perusahaan farmasi di pasar modal Indonesia.

Pengaruh struktur modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan makanan dan minuman di bursa efek indonesia. Pengaruh profitabilitas, struktur kepemilikan manajemen dan kepemilikan institusional terhadap nilai perusahaan pada perusahaan sektor perbankan yang terdaftar di BEI periode 2014-2018.

PANITIA KIA VIII FEB UKRIDA 2021