PENDAHULUAN

Latar Belakang

Artinya Kabupaten Bantaeng mempunyai banyak kawasan wisata yang berpotensi menghasilkan pajak dan retribusi daerah yang cukup besar yang berasal dari sektor perdagangan, hotel, restoran dan pendapatan lainnya. Kabupaten Bantaeng merupakan salah satu daerah di Indonesia yang memanfaatkan pajak daerah sebagai sumber pendapatan untuk membantu membiayai pembelian dan kebutuhan pembangunan di Kabupaten Bantaeng karena besaran nominalnya tergolong cukup besar. Penelitian yang dilakukan oleh Sri Hasnaeni Asis (2017) menemukan bahwa Pemungutan Retribusi Terminal di Kabupaten Bantaeng yang ditangani oleh Dinas Perhubungan dan Infokom Kabupaten Bantaeng belum optimal.

Penelitian Tri Almaidah (2015) menunjukkan bahwa terdapat pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah (PAD) di Kabupaten Bantaeng.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini dapat memberikan pengetahuan dan meningkatkan wawasan mengenai tugas daerah dan sumber pendapatan daerah. Kami berharap penelitian ini dapat memberikan manfaat dan kontribusi yang bermanfaat bagi pemerintah daerah dengan menjadi motivasi dalam pengelolaan pendapatan daerah. Kami berharap penelitian ini dapat menjadi landasan bagi pemerintah untuk merumuskan kebijakan mengenai pemberian manfaat daerah di Kabupaten Bantaeng Provinsi Sulawesi Selatan.

TINJAUAN PUSTAKA

- Retribusi Daerah

- PAD

- Penelitian Terdahulu

- Kerangka Pikir

- Hipotesis

Retribusi adalah pungutan daerah sebagai pembayaran atas pelayanan atau izin tertentu yang khusus diberikan dan diberikan oleh pemerintah daerah untuk kepentingan pribadi atau perusahaan (Gusfahmi, 2017). Sejalan dengan pendapat tersebut, sebagaimana dijelaskan oleh Erly Suandy, retribusi daerah adalah pungutan sebagai pembayaran atas pelayanan yang diberikan oleh pemerintah daerah (Erly Suandy, 2013). 13. pelayanan melalui penggunaan atau eksploitasi aset daerah yang tidak dimanfaatkan secara optimal dan/atau pelayanan yang diberikan pemerintah daerah sepanjang tahun dapat disediakan secara memadai oleh pihak swasta.

Sumber pendapatan asli daerah merupakan sumber keuangan daerah yang diteliti di daerah yang bersangkutan, terdiri atas: (Yuliati, 2004). Sumber pendapatan daerah yang penting lainnya adalah retribusi daerah. Retribusi daerah adalah retribusi daerah sebagai pembayaran atas penggunaan atau perolehan jasa atau pekerjaan atau jasa pemerintahan daerah dan jasa usaha daerah bagi mereka yang melakukannya. mempunyai kepentingan terhadap pelayanan yang disediakan daerah, baik secara langsung maupun tidak langsung. Yang dimaksud dengan retribusi pelayanan publik adalah pelayanan yang diberikan atau disediakan oleh pemerintah daerah untuk kepentingan dan kemaslahatan umum serta dapat dinikmati oleh orang perseorangan atau badan.

Pendapatan asli daerah merupakan salah satu sumber pendanaan penyelenggaraan pemerintahan daerah dan pembangunan daerah, yang dipergunakan untuk membiayai pengeluaran negara dan pembangunan daerah. Sumber pendapatan asli daerah, selain pajak, bea, dan perusahaan daerah, merupakan hasil usaha daerah lain yang sah. Pendapatan dari sektor ini berbeda-beda setiap daerah sesuai dengan potensi yang dimilikinya, walaupun kontribusi sektor ini masih terbatas, namun dibandingkan dengan keuntungan perusahaan daerah dan pendapatan jasa daerah, sektor ini memberikan kontribusi yang lebih baik terhadap pendapatan asli daerah. dan relatif merata untuk setiap wilayah. Perusahaan Daerah sebagai sumber pendapatan daerah harus disetorkan ke kas daerah dan diatur dengan peraturan daerah. Manfaat tersebut meliputi sewa rumah daerah, sewa bangunan dan tanah milik daerah, jasa giro, penghasilan hasil penjualan barang, pendapatan bekas daerah, penegakan dan penjaminan, denda perpajakan serta manfaat lain yang berlaku sesuai dengan peraturan perundang-undangan.

Pendapatan Asli Daerah Provinsi Sulawesi Selatan masih didominasi oleh sektor pajak dan retribusi daerah.Salah satu retribusi yang ada di Kabupaten Bantaeng adalah retribusi, namun pelaksanaan pasar retribusi pemerintah daerah belum terlaksana secara maksimal. Retribusi daerah ini akan diukur dari aspek efektivitas, efisiensi dan kontribusi retribusi daerah terhadap pendapatan daerah.

METODE PENELITIAN

- Jenis Penelitian

- Daerah dan waktu penelitian

- Populasi dan Sampel

- Sumber data

- Metode pengumpulan data

- Definisi Operasional

- Teknik Analisis

Meliputi variabel bebas yaitu pajak daerah, dan variabel terikat yaitu Pendapatan Asli Daerah (PAD) Kabupaten Bantaeng. Penyajian data bertujuan untuk mendeskripsikan pengaruh atau kontribusi retribusi daerah terhadap pendapatan asli daerah (PAD) di Kabupaten Bantaeng tahun 2010-2020. Berdasarkan target penerimaan retribusi daerah sebesar Rp 6,536 miliar, dimana jumlah realisasi PAD yang diterima sebesar Rp 43,384 miliar, maka kontribusi retribusi daerah Kabupaten Bantaeng pada tahun 2014 dapat ditentukan dengan menggunakan perhitungan sebagai berikut.

Berdasarkan target realisasi penerimaan pajak daerah sebesar 7,336 miliar rupiah, dengan realisasi jumlah PAD yang diterima sebesar 43,800 miliar rupiah, maka kontribusi pajak Kabupaten Bantaeng pada tahun 2015 dapat ditentukan dengan menggunakan perhitungan sebagai berikut. Berdasarkan target realisasi penerimaan pajak daerah sebesar 5,219 miliar rupiah, dengan jumlah realisasi PAD yang diterima sebesar 61,099 miliar rupiah, maka kontribusi pajak Kabupaten Bantaeng pada tahun 2016 dapat ditentukan dengan menggunakan perhitungan sebagai berikut. Berdasarkan target realisasi penerimaan pajak daerah sebesar 5,779 miliar rupiah, dengan realisasi jumlah PAD yang diterima sebesar 65,202 miliar rupiah, maka kontribusi pajak Kabupaten Bantaeng pada tahun 2017 dapat ditentukan dengan menggunakan perhitungan sebagai berikut.

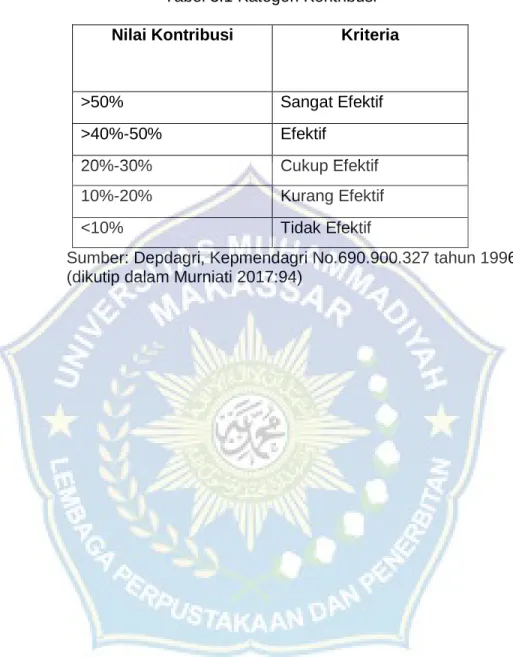

Berdasarkan target penerimaan realisasi retribusi daerah sebesar 5,280 miliar rupiah, dengan jumlah realisasi PAD yang diterima sebesar 94,630 miliar rupiah, maka besaran kontribusi retribusi daerah Kabupaten Bantaeng pada tahun 2018 dapat ditentukan dengan menggunakan perhitungan sebagai berikut. Berdasarkan target penerimaan realisasi retribusi daerah sebesar 4,441 miliar rupiah, dengan jumlah realisasi PAD yang diterima sebesar 110,109 miliar rupiah, maka besaran kontribusi retribusi daerah Kabupaten Bantaeng pada tahun 2020 dapat ditentukan dengan menggunakan perhitungan sebagai berikut. Berdasarkan hasil perhitungan kontribusi retribusi daerah di atas, dapat diketahui kriteria kontribusi retribusi terhadap PAD Kabupaten Bantaeng tahun 2010-2020 adalah sebagai berikut.

Dari hasil analisis tersebut terlihat bahwa kontribusi retribusi daerah terhadap PAD di wilayah Bantaeng kurang berhasil. Pajak daerah atas pendapatan asli daerah di Kabupaten Bantaeng dari tahun ke tahun semakin menurun.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Lokasi Penelitian

Secara keseluruhan luas wilayah Kabupaten Bantaeng adalah 395,83 km2. Kabupaten Bantaeng mempunyai batas-batas sebagai berikut. Pada tahun 2008 berubah menjadi Dinas Pengelolaan Pendapatan, Keuangan dan Aset Daerah (DPPKAD) dengan dasar pendirian/pendiriannya, Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah dan Peraturan Daerah Kabupaten Bantaeng Nomor 26 Tahun 2007 Tentang Pembentukan Organisasi, Kedudukan, Tugas dan Fungsi Pelayanan Daerah Kabupaten Bantaeng. Badan Pengelola Keuangan Daerah merupakan nomenklatur yang dipilih dan ditetapkan serta digunakan oleh Pemerintah Kabupaten Bantaeng.

Sesuai dengan Peraturan Daerah Kabupaten Bantaeng Nomor 5 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Banteng yang mengacu pada Peraturan Pemerintah Nomor 18 Tahun 2016 tentang Perangkat Daerah. Tercatat pada tahun 2018 alokasi anggaran sebesar 65,3 Miliar dan yang dapat terealisasi sebesar 72,9 Miliar atau 111,55% dari dana yang direalisasikan, angka tersebut merupakan yang tertinggi dalam kurun waktu 2010-2020, sehingga berdampak positif terhadap total PAD Bantaeng. . daerah. Berdasarkan target realisasi penerimaan pajak daerah sebesar 3,674 miliar rupiah, dengan jumlah realisasi PAD yang diterima sebesar 19,468 miliar rupiah, maka kontribusi pajak Kabupaten Bantaeng pada tahun 2011 dapat ditentukan dengan menggunakan perhitungan sebagai berikut.

Berdasarkan target penerimaan pajak daerah sebesar 3,980 miliar rupiah, dengan jumlah realisasi PAD yang diterima sebesar 21,990 miliar rupiah, maka kontribusi pajak Kabupaten Bantaeng pada tahun 2012 dapat ditentukan dengan menggunakan perhitungan sebagai berikut. Berdasarkan target penerimaan pajak daerah sebesar 4,491 miliar rupiah, dengan jumlah realisasi PAD yang diterima mencapai 25,420 miliar rupiah, maka kontribusi pajak Kabupaten Bantaeng pada tahun 2013 dapat ditentukan dengan menggunakan perhitungan sebagai berikut. Berdasarkan target penerimaan pajak daerah sebesar 6,031 miliar rupiah, dengan jumlah realisasi PAD yang diterima sebesar 107,143 miliar rupiah, maka kontribusi pajak Kabupaten Bantaeng pada tahun 2019 dapat ditentukan dengan menggunakan perhitungan sebagai berikut.

Pengaruh retribusi daerah terhadap pendapatan asli daerah di Kabupaten Bantaeng tahun 2010-2020 dapat dilihat dari hasil pengujian pada tabel 3.4 yang menunjukkan bahwa kontribusi retribusi terhadap PAD semakin menurun dari tahun ke tahun, pada tahun 2010 persentase kontribusi retribusi daerah sebesar 26,72% dan terus menurun hingga tahun 2020 dengan rasio 4,03%. Tercatat dalam data BPS tahun 2021, Kabupaten Bantaeng menduduki peringkat ke-4 jumlah penduduk terendah dari 24 kabupaten di Sulsel. Pemerintah Kabupaten Bantaeng lebih menitik beratkan pada sektor pajak daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, pendapatan asli daerah yang sah dan lain-lain, dimana sektor-sektor tersebut lebih banyak menghasilkan penerimaan bagi pembangunan dan kelangsungan hidup masyarakat Kabupaten Bantaeng dibandingkan dengan pendapatan retribusi daerah. sebagaimana tercantum dalam anggaran badan pengelola keuangan.

Bahwa BPKD Kabupaten Bantaeng dapat mengembangkan sektor-sektor potensial yang diyakini mampu memberikan kontribusi terhadap PAD Kabupaten Bantaeng.

Hasil Analisis Data

Pembahasan

Sedangkan hasil dari Tabel 3.4 menunjukkan bahwa kriteria kontribusi pajak daerah sebagaimana dikemukakan oleh Murniati (2017) hanya memperoleh kriteria sedang pada tahun 2010, kemudian memperoleh kriteria buruk pada tahun 2011-2015, dan pada tahun 2016-2020 memperoleh kriteria sangat buruk. kriteria. Salah satu faktornya adalah dampak retribusi terhadap PAD di Kabupaten Bantaeng tahun 2010-2020 yang tidak signifikan sehingga terus mengalami penurunan dari tahun ke tahun, yaitu karena kurangnya perhatian masyarakat dalam membayar retribusi, pemerintah tidak memelihara lebih banyak fasilitas yang dimiliki. dikenakan pajak, sehingga menurunkan minat masyarakat untuk membayar bea, kecuali di beberapa tempat masih belum dikenakan pajak, yang seharusnya dikenakan pajak dan dapat dikelola dengan baik. Selain itu, penurunan tersebut mengalami penurunan yang relatif besar pada tahun 2020, yang juga terbantu oleh adanya pandemi covid 19 sehingga pemerintah melakukan pembatasan yang berdampak pada seluruh aspek kehidupan.

Keadaan ini menyebabkan kontribusi pajak daerah cenderung kecil dan tidak memberikan dampak yang terlalu besar terhadap pendapatan daerah. Penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Rati Pundissing (2020) yang meneliti “Analisis Kontribusi Penerimaan Retribusi dan Pajak Daerah terhadap Pendapatan Asli Daerah di Kabupaten Toraja Utara”, dimana dari hasil perhitungan penelitian diperoleh bahwa kontribusi penerimaan pajak dan pajak daerah terhadap PAD selama 3 tahun rata-rata hanya 37,40% per tahun. Untuk tahun 2016 kontribusi pajak terhadap PAD sebesar 21,33% per tahun, sedangkan pada tahun 2017 terjadi penurunan kontribusi pajak menjadi 21,27%, kemudian pada tahun 2018 meningkat lagi menjadi 33,20.

Dari hasil analisis tersebut terlihat bahwa kontribusi penerimaan pajak daerah terhadap PAD Kabupaten Toraja Utara belum efektif dan mempunyai kriteria sedang jika dilihat berdasarkan peraturan Menteri Dalam Negeri, Kepmendagri No. 1996 (dikutip dalam Murniati ) 2017:94 ). Penurunan pajak pada tahun 2010 terlihat pada persentase porsi kontribusi pajak daerah sebesar 26,72% dan terus menurun hingga tahun 2020 dengan porsi sebesar 4,03%. Berdasarkan penelitian mengenai kontribusi pajak daerah terhadap pendapatan asli daerah di Kabupaten Bantaeng, sebagai usulan kepada pemerintah kabupaten.

Bagi pemerintah daerah dapat meningkatkan kerjasama dengan badan dan lembaga terkait lainnya dalam pengelolaan pajak dan pajak daerah, sehingga selain dapat mengoptimalkan operasionalisasi dan pengendalian wajib pajak dan perpajakan, dapat terjadi koordinasi dan juga dapat memaksimalkan pemanfaatan pajak. penerimaan pajak dan retribusi daerah. sektor pajak daerah sesuai dengan peraturan perundang-undangan yang berlaku untuk meningkatkan kontribusi pajak daerah terhadap total pendapatan asli daerah (PAD). Rati Pundissing (2020) Analisis Kontribusi Kompensasi dan Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah di Kabupaten Toraja Utara.

KESIMPULAN DAN SARAN

KESIMPULAN

SARAN

Bagi peneliti selanjutnya diharapkan dapat melengkapi kekurangan dalam penelitian ini dan menambahkan variabel lain yang berkaitan dengan tujuan penelitian ini. Undang-Undang Nomor 32 Tahun 2004 tentang Undang-Undang Pajak Komprehensif Pemerintah Daerah Tahun 2011, Mitra Wacana Media, Jakarta.