LAPORAN KEGIATAN MAGANG PADA BAGIAN BACK OFFICE BANK BJB KCP SIMPANG DAGO KOTA BANDUNG

Diajukan Sebagai salah satu Syarat dalam Melakukan Konversi Mata Kuliah Seminar KMMB

Disusun Oleh :

Muhammad Shofian Ardiansyah 10090219032

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM BANDUNG

BANDUNG 2024

I

LEMBAR PENGESAHAN

Nama : Muhammad Shofian Ardiansyah

Judul : Laporan Kegiatan Magang Pada Bagian Back Office Bank Bjb KCP Simpang Dago Kota Bandung

NPM : 10090219032

Program Studi : Ekonomi Pembangunan

Fakultas : Ekonomi dan Bisnis Universitas Islam Bandung

Laporan ini telah diperiksa dan disetujui oleh Dosen Pembimbing serta Pembimbing Lapangan di Bank BJB Kantor Cabang Pembantu Simpang Dago Bandung Jawa Barat.

Disetujui Oleh:

Bandung, 09 Januari 2025

Dosen Pembimbing Pembimbing Lapangan

RIA HARYATININGSIH, S.E, M.T.

NIK D970279

GALANG BUANA

II

KATA PENGANTAR

Dengan mengucap puji syukur kepada Allah SWT, atas segala limpahan rahmat dan hidayahnya, serta perlindungan, pertolongan, dan ridho-Nya sehingga Laporan Magang ini dapat terselesaikan tepat pada waktunya, serta tak terlupakan iringan salam dan sholawat bagi junjungan kita Nabi Muhammad SAW.

Laporan ini bertujuan untuk memberikan gambaran tentang pengalaman, pengetahuan, dan keterampilan yang diperoleh selama masa magang di Bank bjb KCP Simpang Dago Bandung. Selain itu, saya juga akan menjelaskan peran dan kontribusi saya dalam proyek- proyek yang telah diikuti serta berbagai hasil yang telah dicapai selama periode magang ini.

Laporan magang ini dapat diselesaikan berkat dukungan dari berbagai pihak yang selalu memberikan semangat sejak tahap awal pelaksanaan magang hingga masa akhir magang, baik dari sisi penulisan, sisi pembimbingan, dan waktunya yang telah disediakan untuk membantu penulis. Penulis mengucapkan terima kasih kepada pihak-pihak terkait yang telah bersedia membantu dalam proses penyusunan laporan magang ini kepada:

1. Kedua Orang tua serta keluarga, karena senantiasa memberikan dukungan baik dari segi materi maupun non materi, serta selalu mendoakan penulis agar senantiasa menjalani magang dengan lancar.

2. Ibu Dr. Nurfahmiyati, S.E., M.Si. Selaku Ketua Prodi Ekonomi Pembangunan Universitas Islam Bandung.

3. Ibu Ria Haryatiningsih, S.E, M.T. Selaku Dosen Pembimbing yang telah meluangkan waktu untuk membimbing penulis menyelesaikan Laporan Magang tertulis.

4. Pembimbing perusahaan selama melaksanakan Magang Bapak Galang, Ibu Dela Pitaloka, Bu Resna Asih, dan seluruh pihak instansi Bank BJB KCP Simpang Dago, yang telah bersedia membimbing, memberikan arahan, dan memberikan ilmu baru selama proses pelaksanaan magang.

5. Azi Ardiansyah Putra dan Ratu Halima Maizura rekan kerja di Bank BJB KCP Simpang Dago yang senantiasa membantu dan memberikan ilmu serta pengalaman baru kepada penulis.

Dalam penyusunan laporan magang yang telah penulis buat tentunya masih jauh dari kata sempurna baik dari segi penyusunan, Bahasa maupun penulisannya. Semoga laporan ini

III

dapat menambah wawasan pada pembaca dan dijadikan manfaat untuk perkembangan dan peningkatan ilmu pengetahuan, maupun bagi saya pribadi untuk pengembangan karier masa depan.

Akhir kata, saya menyadari bahwa magang ini adalah langkah awal dalam perjalanan karier saya, dan saya siap untuk terus belajar dan berkembang di dunia profesional.

Bandung, 09 Januari 2025

Penulis

IV DAFTAR ISI

LEMBAR PENGESAHAN ... I KATA PENGANTAR ... II DAFTAR ISI ... IV DAFTAR GAMBAR ... V DAFTAR TABEL ... V DAFTAR LAMPIRAN ... V

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Maksud dan Tujuan PKL ... 2

C. Kegunaan Magang ... 3

D. Tempat PKL ... 3

E. Jadwal Waktu PKL ... 4

BAB II ... 5

TINJAUAN UMUM TEMPAT PKL ... 5

A. Profil Perusahaan ... 5

B. Sejarah... 6

C. Struktur Organisasi ... 8

D. Pimpinan Perusahaan/Direksi Bank BJB ... 9

E. Kegiatan Umum Perusahaan ... 14

BAB III ... 17

HASIL OBSERVASI KEGIATAN MAGANG ... 17

A. Bidang kerja ... 17

B. Pelaksanaan Kerja ... 18

C. Kendala Yang Dihadapi ... 21

D. Cara Mengatasi Kendala ... 22

E. Metode Analisis SWOT ... 22

BAB IV ... 25

KESIMPULAN ... 25

A. Kesimpulan ... 25

B. Saran ... 25

DAFTAR PUSTAKA ... 26

V

DAFTAR GAMBAR

Gambar 1. Logo Bank BJB ………... 5

Gambar 2. Penginputan Data Nasabah pada Aplikasi Slik ………... 19

Gambar 3. Hasil Penginputan Data ………... 19

Gamabr 4. Penginputan Data pada Aplikasi iDeb ………. 21

DAFTAR TABEL Tabel 1. Analisis SWOT ……… 24

DAFTAR LAMPIRAN

Lampiran 1. Surat Pernyataan Diterima Praktek Magang dari Perusahaan ... 27Lampiran 2. Lembar Daftar Hadir Magang di Perusahaan ... 28

Lampiran 4. Lembar Penilaian ... 37

Lampiran 5. Lembar Pernyataan Selesai Magang dari Perusahaan ... 38

Lampiran 6. Dokumentasi Kegiatan Magang ... 39

1 BAB I PENDAHULUAN

A. Latar Belakang

Pengalaman adalah guru terbaik, Hal serupa juga terjadi dalam kehidupan profesional khususnya di Indonesia. Saat ini, orang-orang berpengalaman menempati urutan pertama dalam kehidupan profesional. Semakin banyak pengalaman yang dimiliki, semakin menarik di mata pencari kerja. Tak heran jika pengalaman kerja menjadi salah satu kriteria penerimaan karyawan baru, Terutama di perusahaan yang baik.

Program magang lapangan mandiri yang dilaksanakan oleh Fakultas Ekonomi dan Bisnis Universitas Islam Bandung memberikan kesempatan kepada mahasiswa untuk mendapatkan paparan langsung terhadap dunia kerja untuk mendapatkan pengalaman berharga. Pengalaman tersebut dapat menunjang keterampilan lulusan sebelum memasuki dunia kerja. Dalam kegiatan Magang, mahasiswa dapat menerapkan teori-teori yang telah dipelajari di kelas. Siswa bahkan dapat membandingkan teori yang diperoleh dengan kenyataan di dunia kerja (SHINTA, 2022).

Dalam era globalisasi dan persaingan bisnis yang semakin ketat, sektor perbankan menjadi salah satu elemen kunci dalam mendukung pertumbuhan ekonomi suatu negara.

Bank BJB (Bank Jabar Banten) sebagai salah satu lembaga keuangan terkemuka di Indonesia, turut berperan penting dalam menyediakan layanan perbankan yang inovatif dan berkualitas. Bagian back office di bank ini memiliki peran strategis dalam menjaga kelancaran operasional dan mendukung pelayanan kepada nasabah. Oleh karena itu, magang di bagian back office Bank BJB, khususnya di Kantor Cabang Pembantu Simpang Dago, menjadi sebuah pengalaman yang berharga bagi mahasiswa untuk memahami dan merasakan secara langsung dinamika dunia perbankan.

Bank BJB Kantor Cabang Pembantu Simpang Dago menjadi pilihan yang menarik untuk menjalani magang karena terletak di pusat kegiatan ekonomi dan bisnis di Kota Bandung. Sebagai pusat transaksi dan pengelolaan data, bagian back office di cabang ini memiliki tanggung jawab yang signifikan dalam menjaga ketertiban dan keandalan sistem perbankan. Magang di lingkungan ini akan memberikan kesempatan bagi mahasiswa untuk

2

melibatkan diri dalam proses-proses operasional yang mendasari layanan perbankan, serta memahami peran back office dalam mendukung aktivitas front office.

Melalui program magang ini, diharapkan mahasiswa dapat memperoleh pemahaman yang lebih mendalam tentang peran dan fungsi bagian back office dalam menjaga kestabilan dan kehandalan operasional bank. Selain itu, pengalaman ini juga diharapkan dapat menjadi landasan bagi mahasiswa untuk mengembangkan keterampilan praktis yang diperlukan dalam dunia kerja, termasuk pemahaman tentang prosedur administratif dan pengelolaan data secara efisien.

Dengan menggali pengalaman magang di bagian back office Bank BJB Kantor Cabang Pembantu Simpang Dago, diharapkan mahasiswa dapat merasakan atmosfer kerja yang sebenarnya dan mendapatkan wawasan yang mendalam mengenai perbankan modern.

Sebagai mahasiswa, keikutsertaan dalam program magang ini juga merupakan upaya untuk mendukung visi dan misi Bank BJB dalam memberikan kontribusi positif bagi perkembangan ekonomi dan keuangan di wilayahnya..

B. Maksud dan Tujuan PKL

Tujuan magang kerja lapangan yang dilakukan adalah:

1. Mempelajari suatu bidang kerja tertentu khususnya unit kerja praktek dengan melakukan kerja lapangan yaitu di Bank bjb KCP Simpang Dago Kota Bandung.

2. Meningkatkan pengetahuan, pemahaman, pengalaman, keterampilan dan kemampuan di bidang Manajemen Sumber Daya Manusia sebelum memulai kehidupan kerja; dan juga

3. Bandingkan teori yang didapat dari universitas peserta pelatihan dengan praktik kerja yang langsung dilakukan.

Sedangkan tujuan pelaksanaan Magang adalah:

1. Mendapatkan gambaran tentang bidang pekerjaan yang ada pada kondisi nyata di perusahaan;

2. Memperoleh pengalaman kerja nyata sesuai teori yang diperoleh selama perkuliahan;

3. Mempersiapkan diri menjadi sumber daya manusia yang berkualitas, memiliki pengetahuan, keterampilan, dan kompetensi sesuai perkembangan zaman; Dan 4. Melatih para praktisi untuk disiplin dan bertanggung jawab dalam menjalankan

tugasnya sehingga diharapkan lulusannya siap memasuki dunia kerja.

3 C. Kegunaan Magang

Dengan menyelesaikan kegiatan magang, setiap peserta program dapat memperoleh manfaat sebagai berikut:

1. Bagi Mahasiswa yaitu:

a. Kesempatan bagi mahasiswa untuk mempraktikkan keterampilannya sesuai dengan ilmu yang diperoleh dalam perkuliahan;

b. Kegiatan pembelajaran untuk mengetahui dinamika dan kondisi nyata dunia kerja;

c. Sarana untuk mengembangkan ilmu yang diperoleh pada masa studi sebelumnya untuk menemukan sesuatu yang baru yang tidak diperoleh melalui pendidikan formal; dan juga

d. Memberikan kesempatan pelatihan kepada peserta didik untuk berdisiplin tinggi dan bertanggung jawab terhadap pekerjaan yang diberikan.

2. Fakultas Ekonomi dan Bisnis Universitas Islam Bandung, yaitu dapat menerima masukan terhadap upaya penyempurnaan kurikulum sesuai kebutuhan lembaga/lingkungan usaha dan kebutuhan pembangunan secara umum. Dengan cara ini, Fakultas Ekonomi dan Bisnis dapat menerapkan konsep koneksi dan kompatibilitas untuk meningkatkan kualitas layanan yang diberikan kepada pemangku kepentingan.

3. Kepada instansi, perusahaan swasta dan BUMN yaitu:

a. Pemenuhan tugas sebagai tugas dan tanggung jawab sosial institusional;

b. Hubungan yang teratur, sehat dan dinamis dengan perguruan tinggi; dan juga c. Tumbuhnya kerjasama yang saling menguntungkan dan menguntungkan kedua

belah pihak.

D. Tempat PKL

Praktikan melaksanakan kegiatan PKL di salah satu Bank umum konvensional, yaitu Bank BJB. Praktikan ditempatkan pada Bank bjb KCP Simpang Dago Bandung.

Berikut adalah identitas lembaga tempat pelaksanaan Praktik Kerja Lapangan dilakukan, Nama Perusahaan : Bank bjb KCP Simpang Dago Bandung

Penempatan Magang : Bank bjb KCP Simpang Dago Bandung

Alamat : Jl. Ir. H. Juanda No.191, Dago, Kecamatan Coblong, Kota Bandung, Jawa Barat 40135

Telepon : (022) 2534885

4 Website : www.bankbjb.co.id

Adapun yang menjadi bahan pertimbangan praktikan dalam melaksanakan program PKL pada Bank BJB, yakni sebagai langkah implementasi ilmu yang didapat selama duduk di bangku perkuliahan. Praktikan memilih Bank BJB sebagai tempat melakasanakan kegiatan PKL dikarenakan Bank BJB merupakan Perusahaan Daerah Jawa Barat dan Banten yang bergerak di bidang perbankan. Praktikan tertarik untuk mengetahui perbedaan kegiatan pada Bank milik daerah dibandingkan bank swasta yang lebih mudah ditemui. Bank BJB juga merupakan bank daerah yang sudah go public dan memiliki prestasi yang baik dengan berbagai pernghargaan. Oleh karena itu, praktikan tertarik untuk mempelajari secara lebih mendalam mengenai kegiatan perbankan pada Bank BJB khususnya Bank bjb KCP Simpang Dago Bandung.

E. Jadwal Waktu PKL

Waktu Praktik Kerja Lapangan dilaksanakan selama 3 (tiga) bulan, terhitung sejak tanggal 30 September 2024 s.d 31 Desember 2024 dalam melaksanakan praktik tersebut, waktu kerja praktikan ditentukan dan diatur oleh pihak Bank bjb Cabang Tamansari, yang pada kesempatan magang ini penulis ditempatkan kerja di Bank bjb Kantor Cabang Pembantu Simpang Dago.

Adapun perincian pelaksanaan kegiatan praktik kerja lapangan yang dilaksanakan sejak tanggal 30 September 2024 s.d 31 Desember 2024 dengan ketentuan sebagai berikut:

- Kegiatan PKL dilaksanakan selama 3 (tiga) bulan

- Jam kerja pada 30 September 2024 s.d 31 Desember 2024 adalah pukul 08.00-17.00 WIB

- Pakaian yang digunakan:

Senin : Batik Panjang dan celana hitam Selasa, Rabu dan Kamis : Kemeja Putih dan Celana Hitam

Jum’at : Bebas Formal

5 BAB II

TINJAUAN UMUM TEMPAT PKL

A. Profil Perusahaan

Gambar 1. Logo Bank BJB

Bank bjb adalah bank milik Pemerintah Daerah Provinsi Jawa Barat dan Banten yang berkantor pusat di Bandung. Pada awalnya, dikenal dengan nama Bank Jabar Banten, yang didirikan pada tanggal 20 Mei 1961 dengan bentuk perseroan terbatas (PT). Kemudian, dalam perkembangannya berubah status menjadi Badan Usaha Milik Daerah (BUMD) (BankBJB (Company Profile), 2023).

Visi

Menjadi Bank Pilihan Utama Anda Misi

1. Memberikan kontribusi dan berpartisipasi sebagai penggerak dan pendorong laju perekonomian daerah.

2. Menjadi partner utama pemerintah daerah dalam pengelolaan keuangan.

3. Memberikan layanan terbaik kepada nasabah.

4. Memberikan manfaat terbaik dan berkelanjutan kepada stakeholder

5. Meningkatkan inklusi keuangan kepada masyarakat melalui digitalisasi perbankan.

6 Tentang Bank BJB

Nama Perusahaan : PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

Nama Panggilan : Bank bjb Bidang Usaha : Perbankan

Dasar Hukum Pendirian : Akta No. 4 Tahun 1999 yang dibuat di hadapan Ny.

Popy Kuntari Sutresna SH. Notaris di Bandung tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Pencatatan di BEI : 8 Juli 2010

Kode Saham : BJBR

Jumlah Pegawai : 7.413

B. Sejarah

Sejak didirikan, Bank BJB sudah beberapa kali melakukan penggantian nama. Pada awal pendiriannya, Bank BJB bernama Bank Pembangunan Daerah Jawa Barat. Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek.

Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp.

2.500.000,00. Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan

7

Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor 11/PD- DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di bidang perbankan.

Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar" dengan logo baru. Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT). Namun berdsarkan permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan Bank Jabar Banten. Namun pada tahun 2010, berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS- LB) PT. Bank Pembangunan Daerah Jawa Barat &

Banten Nomor 26 tanggal 21 April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010 perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah menjadi Bank BJB.

8 C. Struktur Organisasi

Struktur Organisasi menetapkan cara bagaimana tugas dan pekerjaan dibagi, dikelompokkan dan dikoordinir secara formal. Pernyataan ini mengacu pada enam unsur kunci yang terdiri dari elemen –elemen spesialisasi pekerjaan, departementalisisi, rantai komando, rentang kendali, sentralisasi dan desentralisasi serta formalisasi). Struktur organisasi dapat didefinisikan sebagai suatu sistem atau jaringan kerja terhadap tugas – tugas, sistem pelaporan dan komunikasi yang menghubungkan secara bersama pekerjaan individual dengan kelompok. (pemerintahan.malangkota.go.id, 2022). Pembagian kerja yang ada di Bank bjb Cabang Simpang Dago Bandung adalah sebagai berikut:

a. Kepala Cabang

Kepala Cabang mempunyai tugas utama yaitu mengkoordinasikan dan mengawasi seluruh aktivitas operasional perbankan di Kantor Cabang dan memimpin operasional Pemasaran produk-produk Commercial Banking & Consumer Banking.

b. Manager Operasional

Manager Operasional memiliki tugas utama yaitu mengkoordinasikan dan mengawasi seluruh aktivitas operasional perbankan di Kantor Cabang, mengawasi dan memeriksa laporan operasional bank di kantor cabang, dan mengawasi operasional DPLK. Manager Operasional membawahi Supervisor Operasional.

c. Supervisor Operasional

Supervisor Operasional membawahi Customer Service, staf legal, staf dana dan jasa, Admin Kredit, Staf SDM dan Umum, Staf Teknologi dan Informasi, dan Head Teller. Tugas utama Supervisor Operasional adalah mengawasi pengelolaan IT Kantor Cabang, KCP dan Kantor Kas, menangani dan mengawasi pengelolaan Sumber Daya Manusia Kantor Cabang, KCP dan Kantor Kas, mengawasi pengelolaan kebutuhan umum Kantor Cabang, KCP dan Kantor Kas dan mengawasi pengelolaan finance &

accounting Kantor Cabang.

d. Customer Service

Customer Service memiliki tugas untuk melayani nasabah yang datang untuk kepentingan administrasi dan melayani permintaan informasi layanan perbankan dari konsumen yang datang,

e. Staf Legal

9

Staf legal memiliki tugas untuk mengawasi pelaksanaan prosedur operasional hukum di cabang dan membuat laporan pelaksanaan prosedur hukum perbankan di cabang.

f. Staf Dana dan Jasa Staf

Dana dan Jasa memiliki tugas untuk mengaplikasi transaksi harian di kantor cabang dan mencetak serta membuat laporan operasional bank di kantor cabang.

g. Admin Kredit

Admin kredit bertugas untuk mengkoordinasikan dan mengendalikan pengelolaan administrasi kredit, melaporkan progress atas keseluruhan pengelolaan administrasi kredit, dan melakukan pengajuan asuransi pembiayaan/kredit.

h. Staf SDM dan Umum

Staf SDM dan Umum memiliki tugas utama untuk mengelola Sumber Daya Manusia dan memelihara serta mengelola inventaris, berkas operasional perbankan.

Staf SDM dan Umum membawahi Pegawai Teknis.

i. Pegawai Teknis

Pegawai Teknis memiliki tugas untuk mengelola dan memelihara serta mendistribusikan invebtaris kantor.

j. Staf Teknologi dan Informasi

Staf Teknologi dan Informasi bertugas untuk mengawasi pengelolaan IT Kantor Cabang, KCP dan Kantor Kas.

k. Head Teller

Head Teller membawahi Teller dan bertugas untuk mengatur dan mengendalikan transaksi keuangan nasabah harian dan mengatur persediaan uang l. Teller

Teller bertugas untuk melayani transaksi perbankan nasabah di Kantor Cabang.

D. Pimpinan Perusahaan/Direksi Bank BJB YUDDY RENALDI ( Direktur Utama bank bjb )

Warga Negara Indonesia. Lahir di Bogor tahun 1964. Menyelesaikan pendidikan Sarjana di Fakultas Ekonomi Universitas Trisakti Jakarta pada tahun 1990 dan Pendidikan Pascasarjana Magister Manajemen STIE IPWI Jakarta pada tahun 2000.

10

Menjabat sebagai Direktur Utama bank bjb sejak 2019. Jabatan lain yang pernah dipegang antara lain :

• SEVP Remedial & Recovery Bank BNI (2017 - 2019)

• Group Head Subsidiaries Management Bank Mandiri (2016 - 2017) CECEP TRISNA

Direktur Kepatuhan bank bjb

Warga Negara Indonesia. Lahir di Bandung tahun 1967. Menyelesaikan pendidikan S1 di bidang ilmu Manajemen dari Universitas Padjadjaran pada tahun 1990.

Menjabat Sebagai Direktur Kepatuhan bank bjb sejak tahun 2021. Jabatan lain yang pernah dipegang antara lain:

• Pemimpin Divisi Kepatuhan dan APU-PPT (2018 - 2021)

• Pemimpin Yayasan Kesejahteraan Pegawai bank bjb (2017 - 2018) NIA KANIA

Direktur Keuangan bank bjb

Warga Negara Indonesia. Lahir di Bandung tahun 1966. Menyelesaikan pendidikan S1 Ekonomi di Universitas Padjadjaran, Bandung pada tahun 1990 dan S2 Hukum di Universitas Padjadjaran tahun 2020.

Menjabat sebagai Direktur Keuangan bank bjb sejak 2021. Jabatan lain yang pernah dipegang antara lain :

• Direktur Keuangan dan Manajemen Risiko bank bjb sejak (2019 - 2021)

• Direktur Keuangan bank bjb (2014 - 2019)

• Pemimpin Divisi Jaringan dan Layanan bank bjb (Juli 2014 - Desember 2014) SUARTINI

Direktur Konsumer dan Ritel bank bjb

Warga Negara Indonesia. Lahir di Bandung tahun 1968. Menyelesaikan pendidikan S1 di Universitas Padjadjaran, Bandung pada tahun 1993.

11

Menjabat sebagai Direktur Konsumer dan Ritel bank bjb sejak tahun 2018. Jabatan lain yang pernah dipegang antara lain :

• Direktur Komersial bank bjb (2014 - 2018)

• Pemimpin Divisi Kredit Konsumer bank bjb (2012 - 2014) NANCY ADISTYASARI

Direktur Komersial dan UMKM bank bjb

Warga Negara Indonesia. Lahir di Bojonegoro tahun 1981. Menyelesaikan pendidikan S1 di Institut Teknologi Bandung Fakultas Geofisika dan Meteorologi pada tahun 2004.

Menjabat sebagai Direktur Komersial & UMKM bank bjb sejak tahun 2020. Jabatan lain yang pernah dipegang antara lain :

• Senior Vice President Commercial Banking 5 Group Bank Mandiri (2019 - 2020)

• Vice President Sector Energy Department Corporate Banking Bank Mandiri (2016 - 2019)

RIO LANASIER

Direktur Information Technology, Treasury dan International Banking bank bjb

Warga Negara Indonesia. Lahir di Tangerang tahun 1975. Menyelesaikan pendidikan Sarjana Teknik Sipil Universitas Katolik Parahyangan Bandung pada tahun 1998 dan Pendidikan Pascasarjana Teknik Sipil dan Lingkungan, University Of New South Wales pada tahun 2000.

Menjabat sebagai Direktur Information Technology, Treasury dan International Banking bank bjb sejak tahun 2019. Jabatan lain yang pernah dipegang antara lain :

• Direktur PT Bank J Trust Indonesia, Tbk. (2015 - 2019)

• Vice President PT Bank DBS Jakarta (2008 - 2015) TEDI SETIAWAN

Direktur Operasional bank bjb

Warga Negara Indonesia. Lahir di Bandung tahun 1966. Menyelesaikan pendidikan Sarjana Fakultas Ilmu Sosial dan Ilmu Politik Universitas Katolik Parahyangan Bandung pada

12

tahun 1991 dan pendidikan Pascasarjana Manajemen Keuangan Universitas Pasundan Bandung pada tahun 2017.

Menjabat sebagai Direktur Operasional bank bjb sejak tahun 2019. Jabatan lain yang pernah dipegang antara lain :

• Senior Executive Vice President Credit Risk PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. (2018 - 2019)

• emimpin Divisi Perencanaan Srategis PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. (2015 - 2018)

FARID RAHMAN

Komisaris bank bjb Independent President Commissioner of bank bjb

Warga Negara Indonesia. Lahir di Jakarta tahun 1958. Menyelesaikan pendidikan Sarjana di Fakultas Ekonomi Universitas Indonesia Jakarta pada tahun 1983 dan Pendidikan Pascasarjana Magister of Business Administration, Golden Gate University, San Francisco Amerika Serikat pada tahun 1987.

Menjabat sebagai Komisaris Utama Independen bank bjb sejak tahun 2019. Jabatan lain yang pernah atau sedang dipegang antara lain :

• Komisaris Utama Bank Woori Saudara Tbk (2012-2019)

• Direktur PT Medco Inti Dinamika (2012 - saat ini) SETIAWAN WANGSAATMAJA

Komisaris bank bjb Commisioner of bank bank bjb

Warga Negara Indonesia. Lahir di Bandung tahun 1963. Menyelesaikan pendidikan Sarjana Teknik Lingkungan di Institut Teknologi Bandung pada tahun 1989 dan Pendidikan Pasca Sarjana Master of Sanitary Engineering IHE Defit Belanda pada tahun 1994, Pascasarjana Master of Environmental Engineering Asian Institute of Technology Thailand pada tahun 1997, dan Pendidikan Doktoral Teknik Lingkungan Institut Teknologi Bandung pada tahun 2004.

Menjabat sebagai Komisaris bank bjb sejak tahun 2022. Jabatan lain yang pernah atau sedang dipegang antara lain :

• Sekretaris Daerah Provinsi Jawa Barat (2020 - saat ini)

13

• Komisaris PT. Perusahaan Perdagangan Indonesia (Persero) (2021- juli 2022) MUHADI

Komisaris bank bjb Commissioner of bank bjb

Warga Negara Indonesia. Lahir di Boyolali tahun 1954. Menyelesaikan pendidikan Sarjana di Fakultas Teknik Geodesi Institut Teknologi Bandung pada tahun 1981 dan Pendidikan Pascasarjana di bidang Perencanaan Wilayah dan Kota Institut Teknologi Bandung pada tahun 1990.

Menjabat sebagai Komisaris bank bjb sejak tahun 2009. Jabatan lain yang pernah atau sedang dipegang antara lain :

• Sekretaris Daerah Provinsi Banten (2008 - 2014)

• Plt. Sekretaris Daerah Provinsi Banten (2008) FAHLINO F. SJUIB

Komisaris Independen bank bjb

Warga Negara Indonesia. Lahir di Bandung tahun 1972. Menyelesaikan pendidikan Sarjana di Fakultas Ekonomi Universitas Katolik Parahyangan Bandung pada tahun 1996 dan Pendidikan Pascasarjana Jurusan Ekonomi di Western Illionis University Amerika Serikat pada tahun 1998 serta Program Doktoral Jurusan Ekonomi di Kansas State University Amerika Serikat pada tahun 2003.

Menjabat sebagai Komisaris Independen bank bjb sejak tahun 2019. Jabatan lain yang pernah atau sedang dipegang antara lain :

• Dosen Universitas Katolik Parahyangan (2019 - saat ini)

• Board Member EBCICON Universitas Katolik Parahyangan (2018 - saat ini) DIDING SAKRI

Komisaris Independen bank bjb

Warga Negara Indonesia. Lahir di Kuningan tahun 1977. Menyelesaikan pendidikan Sarjana Teknik Planologi (Perencanaan Wilayah dan Kota) di Institut Teknologi Bandung pada tahun 2001 dan Pendidikan Pascasarjana Master of Arts (double degree) dari Trento University

14

(Italy) dan Regensburg University (Germany) pada tahun 2011, dan Pendidikan Doktoral Development Economics King’s College London (United Kingdom) pada tahun 2020.

Menjabat sebagai Komisaris Independen bank bjb sejak tahun 2022. Jabatan lain yang pernah atau sedang dipegang antara lain:

• Researcher on Poverty, Inequality, and Inclusive Growth, King’s College London, United Kingdom (2016 - 2020)

• Research Analyst (PREM)/Governance Specialist (GGP), The World Bank (2011- 2015)

E. Kegiatan Umum Perusahaan

Berdasarkan jenis kegiatannya, Bank BJB termasuk ke dalam jenis Bank Umum. Bank umum didefinisikan oleh undang-undang nomor 10 tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Secara garis besar, kegiatan perbankan pada Bank bjb Cabang Simpang Dago adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan investasi, memberikan pinjaman, serta memberikan layanan perbankan lainnya bagi masyarakat khususnya daerah Jawa Barat dan Banten.

Sebagian besar nasabah Bank BJB adalah institusi pemerintahan daerah Jawa Barat dan Banten. Pelayanan simpanan dana terbagi menjadi dua jenis yaitu simpanan transaksional dan simpanan perencanaan. Simpanan transaksional adalah simpanan yang diperuntukan untuk kebutuhan transaksional sehari-hari. Bank BJB memiliki 5 jenis utama produk simpanan transaksional, yaitu Tandamata, Tabunganku, MyFirst, Simpeda, dan purnabakti yang dibedakan berdasarkan kegunaannya dan pengguna tabungan tersebut.

Simpanan perencanaan adalah simpanan yang merencanakan kebutuhan keuangan nasabah di masa mendatang. Simpanan perencanaan terbagi menjadi BJB Tandamata Berjangka dan BJB DPLK. Tandamata berjangka merupakan tabungan dengan setoran wajib bulanan yang memberikan perlindungan asuransi jiwa nasabah. Nasabah menentukan setoran bulanan mulai Rp 100.000 dan maksimal Rp 5.000.000,- dengan kelipatan Rp 50.000,-.

Tandamata Berjangka memiliki jangka waktu yang fleksibel (1 tahun s/d 10 tahun). Simpanan perencanaan lainnya adalah BJB DPLK merupakan tabungan pensiun yang dapat dimiliki siapapun. Nasabah dapat menentukan sendiri usia pensiun (45-65 tahun). Bagi perusahaan yang

15

mengikutsertakan karyawannya sebagai peserta DPLK, DPLK juga dapat dijadikan sebagai program pesangon.

Bagi nasabah yang ingin berinvestasi melalui dana yang dimilikinya, Bank BJB juga menyediakan produk Deposito Berjangka yang bisa dimiliki nasabah perorangan maupun non perorangan dengan bunga 6,25- 6,5 % dan jangka waktu 1, 3, 6, 12, dan 24 bulan. Selain Deposito Berjangka, Bank BJB juga menyediakan Deposito Suka-suka. Deposito Suka-suka adalah deposito yang bisa dicairkan kapan saja tanpa dibebankan biaya pinalti pencairan deposito sebelum jatuh tempo. Namun, Deposito Suka-suka hanya dapat dimiliki oleh nasabah perorangan dengan minimum penempatan deposito sebesar Rp 10.000.000,00.

Selain tabungan dan Deposito, Bank BJB juga melayani pembukaan rekening giro bagi nasabah perorangan maupun non perorangan dengan setoran awal Rp 1.000.000,00 dan saldo minimal Rp 500.000,00.

Sebagai penyalur dana, Bank BJB menyediakan berbagai produk kredit. Produk Kredit Bank BJB terbagi menjadi dua yaitu Kredit Komersial dan Mikro. Bentuk Kredit komersial Bank BJB diantaranya adalah Kredit Modal Kerja Umum (Kredit yang diperuntukan bagi perorangan atau badan usaha untuk pemenuhan modal kerja), Kredit Modal Kerja Konstruksi (kredit modal kerja yang diberikan unuk tujuan pembiayaan suatu proyek/pengadaan dari kontrak pihak lain), Kredit Modal Kerja Perusahaan Pembiayaan (kredit yang diberikan kepada perusahaan pembiayaan berupa fasilitas kredit modal kerja non revolving dengan tujuan diteruspinjamkan kepada konsumen pembiayaan), Kredit Investasi Umum, dan Kredit BJB Ekspor. Sedangkan bentuk kredit mikro adalah BJB Kredit Mikro Utama, Kredit Usaha Rakyat, dan Kredit Cinta Rakyat.

Dalam melayani kebutuhan nasabah, Bank BJB juga memberikan layanan disamping simpanan dan pinjaman seperti layanan pembayaran rekening titipan. Rekening titipan adalah pembayaran masyarakat yang ditujukan untuk keuntungan pihak tertentu, biasanya milik suatu perusahaan, yang pembayarannya dilakukan melalui bank. Misalnya seperti pembayaran listrik, pajak, BPJS, dll. Selain itu, Bank BJB juga menyediakan jasa Safe Deposit Box. Safe Deposit Box adalah jasa yang diberikan bank dalam penyimpanan barang-barang dan surat- surat berharga. Safe Deposit Box atau biasa disebut SDB pada Bank BJB memiliki tiga ukuran yaitu kecil (15000 cm3) dengan tarif Rp 150.000,00/ tahun, sedang (15000-25000 cm3) dengan tarif Rp 200.000,00 dan besar (25000-50000 cm3) dengan tarif Rp 250.000,00 per tahun.

Pemilik SDB tersebut diberikan dua buah kunci dengan jaminan Rp 500.000 saat awal

16

pembukaan. Jika kunci hilang, maka jaminan tersebut tidak dapat diambil lagi dan nasabah tidak dapat menggunakan layanan SDB di Bank BJB Kembali.

17 BAB III

HASIL OBSERVASI KEGIATAN MAGANG

A. Bidang kerja

Bagian belakang atau back office merupakan segmen krusial di dalam struktur perbankan, yang memegang peran penting dalam mengelola administrasi, pemrosesan transaksi, dan mendukung operasional keseluruhan. Back office bank melibatkan berbagai departemen dan unit, masing-masing memiliki tanggung jawab terhadap beragam tugas administratif dan keuangan di balik layar. Istilah "back office banking" merujuk pada fungsi dan peran ini, di mana individu bekerja di latar belakang, tidak langsung berinteraksi dengan nasabah, berbeda dengan posisi front office seperti teller bank atau customer service yang bersentuhan langsung dengan nasabah.

Back office dalam struktur perbankan memiliki tujuan utama yang mendukung kelancaran dan kualitas layanan perbankan secara menyeluruh. Pertama, tujuan back office bank adalah untuk memberikan dukungan yang efektif terhadap berbagai proses bisnis perbankan. Melibatkan penanganan administrasi, pemprosesan transaksi, dan dukungan operasional, back office menangani aspek-aspek kritis seperti manajemen kredit, deposito, treasury, dan berbagai aspek bisnis lainnya. Selain itu, back office juga memiliki tujuan untuk menjaga kualitas dan keamanan layanan perbankan yang disediakan kepada nasabah.

Tanggung jawab back office termasuk memastikan bahwa setiap layanan perbankan yang diberikan mematuhi standar kualitas dan keamanan yang telah ditetapkan oleh bank dan otoritas yang berwenang. Hal ini mencakup pemantauan ketat terhadap proses-proses internal guna memastikan integritas data, keamanan transaksi, dan kepatuhan terhadap regulasi yang berlaku. Dengan menjalankan peran tersebut, back office bank tidak hanya berfungsi sebagai pusat administratif, tetapi juga sebagai penjaga standar kualitas dan keamanan layanan perbankan secara menyeluruh. Tujuan-tujuan ini mencerminkan kontribusi penting back office dalam mendukung operasional bank dan memastikan kepuasan serta kepercayaan nasabah terjaga dengan baik.

Back office di dalam struktur perbankan memiliki peran krusial dalam mendukung kelancaran operasional dan keberlanjutan bisnis bank. Tanggung jawab back office melibatkan sejumlah tugas administratif dan operasional yang esensial. Pertama, back office bank

18

bertanggung jawab atas pembuatan dan pengelolaan laporan keuangan yang mendetail, menjadi pondasi informasi penting untuk evaluasi kesehatan keuangan bank. Selanjutnya, back office melibatkan diri dalam pengecekan dan pengontrolan invoice pemesanan dari berbagai divisi, memastikan bahwa proses transaksi bisnis berjalan efisien dan sesuai dengan ketentuan yang berlaku. Pengelolaan data juga merupakan aspek penting yang ditangani oleh back office, mencakup penyelenggaraan data untuk berbagai keperluan internal bank.

Keamanan data menjadi fokus utama back office, di mana mereka memastikan bahwa informasi yang dikelola oleh bank tetap aman dan terjaga integritasnya. Terlibat dalam pengembangan sistem perbankan, back office turut serta dalam upaya meningkatkan efisiensi dan produktivitas, memastikan bahwa teknologi yang digunakan sesuai dengan perkembangan terkini. Selain itu, back office bank juga melibatkan diri dalam pelaporan dan audit internal guna memastikan bahwa seluruh proses administrasi dan pemrosesan transaksi berjalan dengan baik. Inisiatif ini penting untuk mengevaluasi keefektifan prosedur yang telah diterapkan dan memastikan kepatuhan terhadap regulasi perbankan yang berlaku. Dengan menjalankan serangkaian tugas tersebut, back office bank tidak hanya berperan dalam mendukung aspek administratif, tetapi juga menjadi garda terdepan dalam memastikan keamanan, integritas, dan efisiensi operasional di lingkungan perbankan..

B. Pelaksanaan Kerja

1. Melakukan pengiriman pesan pengajuan kredit kepada calon kreditur melalui WhatsApp

2. Menganalisis calon debitur dengan menggunakan Website Sistem Layanan Informasi Keuangan (SLIK)

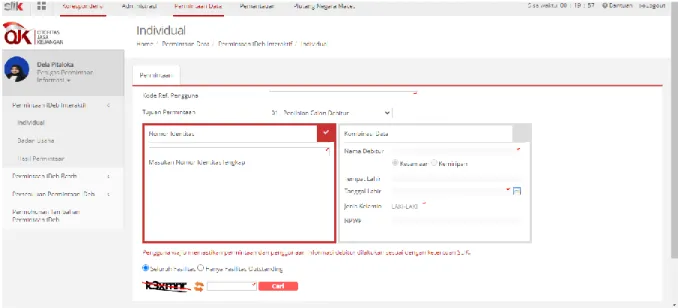

Sistem Layanan Informasi Keuangan (SLIK) merupakan platform yang digunakan oleh lembaga keuangan dan bank untuk menghimpun data mengenai riwayat kredit calon debitur, yang nantinya akan menjadi dasar penilaian terhadap tingkat kepercayaan terhadap debitur tersebut. SLIK berperan dalam mempercepat proses analisis dan pengambilan keputusan terkait pemberian kredit. Dengan bantuan SLIK, bank dapat melakukan analisis kredit dengan lebih cepat dan akurat, memungkinkan pengambilan keputusan yang lebih efisien. Selanjutnya, SLIK memiliki peran penting dalam meminimalisir risiko gagal bayar. Dengan memberikan informasi lengkap mengenai riwayat kredit calon debitur, bank dapat lebih proaktif dalam mengidentifikasi potensi risiko gagal bayar dan mengambil langkah-langkah pencegahan yang tepat. Terakhir, fungsi SLIK juga terkait dengan peningkatan disiplin industri keuangan.

19

Dengan menyediakan informasi riwayat kredit calon debitur yang akurat dan terpercaya, SLIK berkontribusi pada peningkatan standar kepatuhan dan disiplin di industri keuangan secara keseluruhan. Dengan demikian, SLIK bukan hanya merupakan alat bantu teknologi informasi, tetapi juga sebuah elemen strategis yang mendukung efisiensi operasional bank dan lembaga keuangan, sekaligus memperkuat integritas dan keandalan industri keuangan secara keseluruhan.

Gambar. 2 Penginputan Data Nasabah pada Aplikasi SLIK

- Penginputan data nasabah untuk melihat Riwayat nasabah di aplikasi SLIK

Gambar 3. Hasil Penginputan Data

- Hasil dari penginputan data Riwayat nasabah dalam aplikasi SLIK - Hasil lalu di download

20

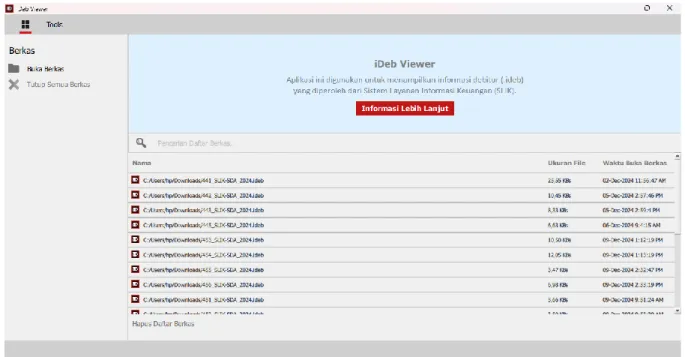

3. Menginput data yang didapatkan setelah menganalisis SLIK ke dalam Aplikasi Informasi Debitur (IDeb)

iDeb, singkatan dari "Informasi Debitur," merupakan bagian integral dari Sistem Layanan Informasi Keuangan (SLIK) yang diselenggarakan oleh Otoritas Jasa Keuangan (OJK). Digunakan oleh bank dan lembaga keuangan, iDeb berperan dalam menilai apakah pengajuan pinjaman suatu nasabah layak disetujui atau ditolak. Fungsi utama iDeb bagi bank melibatkan sejumlah aspek yang krusial dalam proses pemberian kredit. Pertama, iDeb membantu mempercepat proses analisis dan pengambilan keputusan terkait pemberian kredit. Dengan bantuan iDeb, bank dapat melakukan analisis kredit dengan lebih efisien dan akurat, memastikan keputusan yang cepat dan tepat. Selanjutnya, iDeb memiliki peran strategis dalam meminimalisir risiko gagal bayar. Dengan menyediakan informasi riwayat kredit calon debitur, iDeb memungkinkan bank untuk lebih proaktif mengidentifikasi potensi risiko dan mengambil langkah-langkah mitigasi yang diperlukan.

Terakhir, fungsi iDeb terkait dengan peningkatan disiplin industri keuangan secara keseluruhan. Dengan memberikan informasi riwayat kredit calon debitur yang akurat dan terpercaya, iDeb berkontribusi pada peningkatan standar kepatuhan dan integritas di industri keuangan. Sebagai bagian integral dari SLIK OJK, iDeb bukan hanya menjadi alat bantu dalam analisis kredit, melainkan juga sebuah elemen kunci yang mendukung efisiensi operasional bank dan lembaga keuangan, sekaligus memperkuat kualitas dan kehandalan industri keuangan secara menyeluruh.

21

Gambar 4. Penginputan Data pada Aplikasi iDeb

- Setelah hasil didownload lalu berkas di cari di data hasil download lalu di ubah menjadi pdf.

C. Kendala Yang Dihadapi

Kendala yang mungkin dihadapi oleh karyawan back office dapat bervariasi tergantung pada perusahaan dan industri tempat bekerja. Namun, beberapa kendala umum yang mungkin dihadapi oleh karyawan back office adalah:

1. Keterbatasan akses informasi

Karyawan back office mungkin tidak memiliki akses ke informasi yang diperlukan untuk menyelesaikan tugas mereka. Hal ini dapat terjadi karena beberapa alasan, seperti kebijakan perusahaan atau masalah teknis.

2. Ketidakmampuan untuk berkomunikasi dengan klien secara langsung

Karyawan back office biasanya tidak berinteraksi langsung dengan klien perusahaan. Hal ini dapat menyebabkan kesulitan dalam memahami kebutuhan klien dan memastikan bahwa tugas-tugas yang diberikan telah selesai dengan benar.

3. Tuntutan pekerjaan yang tinggi

Karyawan back office sering diberi tugas yang membutuhkan ketelitian dan akurasi tinggi. Hal ini dapat menyebabkan stres dan kelelahan pada karyawan.

4. Ketergantungan pada teknologi

22

Karyawan back office sering menggunakan perangkat lunak dan sistem informasi untuk menyelesaikan tugas mereka. Jika terjadi masalah teknis, seperti kerusakan sistem atau kegagalan jaringan, maka pekerjaan mereka dapat terganggu.

5. Keterbatasan pengembangan karir

Karyawan back office mungkin merasa sulit untuk mengembangkan karir mereka karena pekerjaan mereka cenderung bersifat administratif dan kurang terlihat oleh manajemen perusahaan.

D. Cara Mengatasi Kendala

Beberapa cara yang dapat membantu mengatasi kendala back office di perusahaan Anda:

1. Memanfaatkan teknologi

Teknologi saat ini sangat canggih dan terus berkembang untuk mempermudah pekerjaan. Perusahaan dapat memanfaatkan teknologi untuk memaksimalkan kinerja karyawan back office. Beberapa contoh teknologi yang dapat digunakan adalah perangkat lunak manajemen dokumen, sistem manajemen tugas, dan perangkat lunak manajemen proyek.

2. Menyusun rencana kerja dengan baik

Sebelum membuat kebijakan yang berhubungan dengan pekerjaan back office, pimpinan perusahaan harus memperhitungkan semuanya dengan matang berdasarkan data dan fakta yang terjadi di lapangan. Dengan menyusun rencana kerja yang baik, karyawan back office dapat bekerja lebih efektif dan efisien.

3. Brainstorming yang berbeda

Pimpinan perusahaan dapat mengadakan sesi brainstorming dengan karyawan back office untuk mencari solusi atas kendala yang dihadapi. Dalam sesi ini, karyawan dapat memberikan masukan dan ide-ide baru untuk meningkatkan kinerja back office.

E. Metode Analisis SWOT

Analisis SWOT (Strengths, Weaknesses, Opportunities, Threats) Back Office pada perusahaan Bank bjb Cabang Simpang Dago dapat membantu perusahaan dalam memahami faktor-faktor internal dan eksternal yang mempengaruhi operasi dan strategi back office.

Berikut adalah Analisis Swot yang dilakukan penulis pada Posisi Back Office di Bank BJB

23 KCP Simpang Dago.

STRENGTHS (KEKUATAN) OPPORTUNITIES (PELUANG)

• Pengalaman jangka panjang: Bank BJB memiliki sejarah panjang dalam industri perbankan, yang telah memungkinkan pengembangan keahlian dalam operasi back office.

• Infrastruktur teknologi yang kuat:

Bank BJB mungkin memiliki sistem dan teknologi back office yang canggih dan terintegrasi dengan baik.

• Sumber daya manusia yang berkualitas: Karyawan Bank BJB mungkin memiliki pengetahuan dan keterampilan yang kuat dalam proses back office.

• Perkembangan teknologi: Adopsi teknologi baru seperti otomatisasi proses dan analitik data dapat meningkatkan efisiensi operasi back office.

• Ekspansi pasar: Bank BJB dapat merencanakan ekspansi ke pasar baru dan diversifikasi layanan yang ditawarkan melalui operasi back office.

• Kemitraan strategis: Bank BJB dapat menjalin kemitraan dengan perusahaan teknologi finansial atau penyedia layanan back office untuk meningkatkan layanan dan efisiensi.

WEAKNESSES (KELEMAHAN) THREATS (ANCAMAN)

• Kurangnya fleksibilitas: Struktur organisasi yang besar dan proses yang terlalu formal mungkin

menghambat kemampuan

beradaptasi dengan perubahan cepat di lingkungan bisnis.

• Biaya operasional yang tinggi:

Operasi back office yang besar dan rumit dapat mengakibatkan biaya operasional yang tinggi jika tidak dioptimalkan dengan baik.

• Persaingan yang ketat: Persaingan yang intens di industri perbankan dapat mengurangi margin keuntungan dan menekan bank untuk mengurangi biaya operasional back office.

• Regulasi yang ketat: Perubahan regulasi perbankan dapat meningkatkan beban kepatuhan dan mengubah proses operasi back office.

• Ancaman keamanan cyber: Bank BJB mungkin rentan terhadap

24

• Risiko kesalahan manusia: Karena keterlibatan manusia yang signifikan dalam operasi back office, risiko kesalahan manusia mungkin ada.

serangan siber dan pelanggaran data, yang dapat merusak reputasi dan menyebabkan kerugian finansial.

Table 1 Analisis Swot

Dengan pemahaman yang baik tentang SWOT ini, Bank BJB dapat mengambil tindakan yang tepat untuk memaksimalkan kekuatan, mengatasi kelemahan, mengejar peluang, dan menghadapi ancaman dalam operasi back office mereka. Analisis SWOT harus diperbarui secara berkala untuk memastikan relevansi dalam lingkungan yang terus berubah.

25 BAB IV KESIMPULAN

A. Kesimpulan

1. Bank BJB memiliki sejarah panjang yang melibatkan beberapa perubahan nama dan perubahan dalam bentuk hukum, yang menggambarkan evolusi dan perkembangannya dari bank daerah menjadi bank terbatas yang menawarkan layanan perbankan konvensional dan syariah.

2. Struktur organisasi Bank bjb KCP Simpang Dago bandung mencakup berbagai divisi dan unit yang bertanggung jawab atas berbagai aspek operasional bank, termasuk manajemen cabang, operasional perbankan, legal, sumber daya manusia, teknologi informasi, dan lainnya.

3. Bank BJB menawarkan berbagai produk dan layanan perbankan, termasuk simpanan, pinjaman, dan layanan pembayaran rekening titipan. Mereka juga memiliki produk simpanan perencanaan dan investasi seperti Deposito Berjangka.

4. Karyawan back office bank memiliki peran penting dalam menjalankan operasi administratif, pemrosesan transaksi, dan dukungan operasional bank. Namun, mereka mungkin menghadapi berbagai kendala, termasuk keterbatasan akses informasi, ketergantungan pada teknologi, dan ketidakmampuan untuk berkomunikasi langsung dengan klien.

B. Saran

1. Bank BJB perlu terus memanfaatkan teknologi untuk meningkatkan efisiensi operasional dan memastikan karyawan back office memiliki akses yang memadai ke informasi yang diperlukan.

2. Pimpinan perusahaan dapat menyusun rencana kerja yang lebih rinci dan mempertimbangkan masukan karyawan back office dalam proses perencanaan.

3. Sesuaikan kebijakan dan prosedur dengan kondisi lapangan yang sesungguhnya untuk memastikan karyawan back office dapat menjalankan tugas mereka dengan baik.

4. Berikan pelatihan dan pengembangan kepada karyawan back office untuk membantu mereka mengatasi kendala dan mengembangkan karir mereka dalam organisasi.

26

DAFTAR PUSTAKA

BankBJB (Company Profile). (2023). Sejarah Bank BJB.

pemerintahan.malangkota.go.id. (2022). Struktur Organisasi.

Pemerintahan.Malangkota.Go.Id, April.

https://pemerintahan.malangkota.go.id/?page_id=10

27

Lampiran 1. Surat Pernyataan Diterima Praktek Magang dari Perusahaan

28

Lampiran 2. Lembar Daftar Hadir Magang di Perusahaan

29

30

31

32

33

34

35

36

37 Lampiran 4. Lembar Penilaian

Penilaian

Nilai magang terdiri dari 2 variabel nilai yaitu nilai dari stakeholder (Pembimbing di tempat kerja) dan nilai dari dosen pembimbing (kampus). Adapun komposisi penilaiannya adalah 60% dari pihak stakeholders dan 40% dari dosen pembimbing. Nilai dari stakeholders diberikan oleh supervisor atau yang berwenang di tempat kerja sesuai dengan form Penilaian Prestasi Kerja Magang. Form penilaian harus dikumpulkan paling lambat dua minggu setelah pelaksanaan Magang berakhir. Form penilaian harus ditulis dengan pena, ditandatangani supervisor dan stempel perusahaan/ instansi.

Komponen nilai dari Stakeholders

No Unsur Penilaian Nilai (Angka)

1 Pengetahuan

a. Penguasaan / pemahaman bidang kerja b. Kemampuan memecahkan masalah

2 Keterampilan

a. Keterampilan teknis b. Kualitas / mutu hasil kerja

3 Sikap Kerja

a. Kedisiplinan b. Tanggung jawab c. Motivasi

d. Inisiatif e. Kerjasama

f. Interaksi sosial (kemampuan beradaptasi)

Komponen Nilai Dosen Pembimbing

No Unsur Penilaian Nilai (Angka)

1 Laporan magang/praktik kerja

2 Penguasaan materi

3 Sikap dan kemampuan presentasi

4 Capaian magang/praktik kerja

38

Lampiran 5. Lembar Pernyataan Selesai Magang dari Perusahaan

39 Lampiran 6. Dokumentasi Kegiatan Magang

Gambar 1. Tim Bank BJB KCP Simpang Dago

Gambar 2. Pengiriman Pesan dengan BLAST WhatsApp