LAPORAN KERJA PRAKTEK

Diajukan untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Pada Program Studi Akuntansi S-1

Oleh :

IMAS SITI ROSADY 21110072

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 5

1.5 Lokasi dan Waktu Kerja Praktek ... 7

1.5.1 Lokasi Kerja Praktek ... 7

1.5.2 Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Peruahaan ... 8

2.1.1 Visi, Misi dan Fungsi Bank BJB ... 11

2.2 Struktur Organisasi Perusahaan ... 12

2.3 Uraian Tugas Pokok PT. BJB Cabang Cijerah Bandung ... 15

3.1.2Kredit ... 22

3.1.2.1Tujuan Kredit ... 23

3.1.2.2Fungsi Kredit ... 24

3.1.2.3Unsur Kredit ... 25

3.1.2.4Jenis Kredit ... 26

3.1.2.5Prinsip-Prinsip Kredit ... 29

3.1.3Kredit Mikro Utama ... 32

3.2 Teknis Pelaksanaan Kerja Praktek ... 32

3.2.1Prosedur Pemberian Kredit Mikro Utama pada PT. Bank BJB KCP Cijerah Bandung ... 34

3.3 Hasil Pelaksanaan Kerja Praktek ... 35

3.3.1Analisis Prosedur Pemberian Kredit Mikro Utama pada Bank BJB KCP Cijerah Bandung ... 35

3.3.2Analisis Bagian yang terkait dalam Pemberian Kredit Mikro Utama pada PT. Bank BJB KCP Cijerah Bandung ... 36

3.3.3.2 Analisis Upaya yang dilakuka dalam proses

pemberian kredit mikro utama pada Bank BJB KCP

Cijerah Bandung ... 37

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 38

4.2 Saran ... 39

DAFTAR PUSTAKA ... 40

LAMPIRAN-LAMPIRAN ... 41

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT atas limpahnya rahmat dan karunia serta hidayatnya yang telah diberikanNya, sehingga penulis dapat menyelesaikan laporan kerja praktek ini, walaupun masih jauh dari kesempurnaan. Maksud laporan kerja praktek ini penulis buat adalah untuk memenuhi salah satu syarat dalam menempuh ujian akhir jenjang pendidikan Strata I program studi akuntansi pada Universitas Komputer Indonesia (UNIKOM).

Adapun maksud dan tujuan dari penulisan Laporan Kerja Praktek ini adalah untuk memenuhi salah satu syarat untuk menempuh jenjang Strata I Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Dengan judul“TINJAUAN ATAS PROSEDUR KREDIT MIKRO UTAMA BANK BJB KCP CIJERAH BANDUNG”

Dalam menyelesaikan laporan ini penulis mendapat bantuan dan bimbingan serta dorongan dari berbagai pihak, oleh karena itu sewajarnya pada kesempatan ini penulis menyampaikan rasa terima kasih dan penghargaan yang setinggi-tingginya kepada yang terhormat :

1. Dr. Ir. Eddy Soeryanto Soegotoselaku Rektor Universitas Komputer Indonesia (UNIKOM).

3. Dr. Surtikanti, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia (UNIKOM).

4. Lilis Puspitawati, SE., M.Si,Ak., CA selaku Dosen wali dan kordinator kerja praktek.

5. Inta Budi Setyanusa, SE., M.Ak selaku Dosen Pembimbing yang telah memberikan pengarahan dan motivasi kepada penulis dalam upaya penyelesaian laporan kerja praktek ini.

6. Bapak / Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia. 7. Seluruh staf dan karyawan UNIKOM, yang telah memberikan bantuannya

kepada penulis selama ini.

8. Bu Ryan Ardiani selaku Sub Branch Manager di PT.Bank BJB KCP Cijerah Bandung.

9. Arie Susyandi selaku Manager Operation PT. Bank BJB KCP Cijerah Bandung yang telah memberikan kesempatan bagi penulis untuk melaksanakan kerja praktek.

10. Seluruh staf PT.Bank BJB KCP Cijerah Bandung yang telah membantu penulis selama Kerja Praktek.

12. Galih Ramadhan selaku teman dekat yang telah memberikan doa, semangat, motivasi dan kesabaran serta membuat hari-hari indah bagi penulis.

13. Sahabat-sahabatku Violita Candra Dewi, Rahma, Mia Ismiatun, Vera, Diena Jukijanna, Fella Ardhi M, Ayu Gustiyani, Devi Fitriyani serta temen-teman seperjuangan, terima kasih untuk doa, nasehat, motivasi juga persahabatan yang memberikan kenangan indah bagi penulis.

14. Terima kasih atas bantuannya kepada Ai Supartini,SE dan Teguh Krisnawandi,SH.,MKn yang sudah membantu berdiskusi bersama penulis. 15. Teman-teman akuntansi angkatan 2010 khususnya kelas Ak-2 yang tidak

dapat disebutkan satu persatu, terima kasih atas semuanya.

16. Terima kasih untuk semua pihak-pihak yang ikut membantu dan terlibat dalam penyusunan laporan kerja praktek ini.

Akhir kata, dengan segala kerendahan hati penulis mengharapkan semoga laporan kerja praktek yang masih sangat sederhana ini dapat bermanfaat bagi penulis sendiri dan mereka yang berkesempatan membacanya.

Bandung, Desember 2013 Penulis

DAFTAR PUSTAKA

Hasibuan, Melayu, SP. 2002. Dasar-Dasar Perbankan. Jakarta : PT. Bumi Aksara

Kasmir. 1999. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada

Mulyadi.2001.Sistem Akuntansi edisi 3.Jakarta : Salemba Empat Nazir, M. 2003. Metode Penelitian. Jakarta : Ghalia Indonesia

Susanto Azhar, 2007, Sistem Informasi Akuntansi. Bandung : Lingga Jaya UU No 10 tahun 1998 tentang Perbankan

UU No 17 tahun 2003 tentang Keuangan Negara www.bankbjb.com

1.1 Latar Belakang

Pada era globalisasi seperti ini kemajuan ilmu pengetahuan seiring berkembang dengan teknologi informasi, begitu banyak ilmu-ilmu pengetahuan yang berkembang melebihi yang di bayangkan. Sumbangan besar pun diberikan ilmu pengetahuan bagi perkembangan ekonomi dewasa ini tak terkecuali di indonesia. Akuntansi merupakan salah satu cabang ilmu ekonomi dimana akuntansi memberikan sebuah sistem dan informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondsi perusahaan (Warren dkk 2005:10).

bidang ekonomi yang ditunjukan untuk mempertinggi kesejahteraan dalam meningkatkan taraf hidup bangsa indonesia, perekonomian disusun sebagai usaha berdasarkan atas azas kekeluargaan, dijelakan sesuai dengan pasal 33 ayat 1 UUD 1945.

Berdasarkan pasal tersebut maka pembangunan diwujudkan dalam bidang ekonomi antara lain diwujudkan dalam bidang usaha yaiu kredit. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga, sebagaimana dijelaskan dalam Undang-undang no. 7 tahun 1992 dalam bab 1, pasal 1 ayat 11 sebagaimana telah diubah dengan Undang-undang nomor 10 tahun 1998 dalam bab 1, pasal 1 ayat 11.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputarkan atau dijualkan kembali ke masyarakat dalam bentuk pinjaman atau lebih dikenal dengan istilah lending (kredit) (N Sari, 2011).

Pelaksanaan peminjaman atau pemberian secara kredit pada bank dilakukan melalui berbagai macam cara, salah satunya adalah harus terpenuhi syarat keuangan dengan melihat slip gaji anggota yang akan melakukan pinjaman dengan kredit apakah mencukupi atau tidak. Apabila gaji tidak mencukupi akan menyebabkan permohonan tidak diterima maka pemberian kredit akan menurun dan menyebabkan bank tidak bisa membayar kewajibannya pada saat di tagih juga mengakibatkan keuntungan berkurang. Untuk mengatasi masalah tersebut perlu diambil prosedur yang tepat, salah satu prosedur yang dambil adalah dengan memberlakukan penyeleksian secara ketat sebelum suatu perusahaan menyetujui pemberian kredit, jenis kredit yang diberikan, kepatuhan pada peraturan dan undang-undang yang berlaku maupun seleksi ketat terhadap kemampuan debitur yang melunasi kreditnya. Seperti prosedur pemberian kredit terdiri dari beberapa tahapan yaitu Permohonan Kredit, Penyidikan dan Analisis Kredit serta Keputusan Atas Permohonan Kredit (Thomas Suyatno,2007:69).

oleh bank tersebut. Untuk menunjang aktivitas manajemen bank diperlukan sebuah pelaporan dengan diadakannya pemberian kredit bank, guna untuk mensejahterakan sebagian masyarakat. Dalam melakukan pemberian kredit mikro bank melakukan beberapa proses agar dapat mempermudah masyarakat mendapatkan pinjaman kredit tersebut. Maka dari itu penulis dalam hal ini

mengajukan judul yang akan diteliti yaitu “ TINJAUAN PROSEDUR KREDIT

UTAMA MIKRO PADA BANK JABAR BANTEN KCP CIJERAH BANDUNG”

1.2 Maksud dan Tujuan Kerja Praktek

Adapun maksud dari penelitian ini adalah untuk mengetahui bagaimana prosedur pemberian kredit mikro utama. Sedangkan tujuan dari Kerja Praktek ini adalah :

1. Untuk mengetahui prosedur dalam kredit oleh Bank Jabar Banten KCP Cijerah Bandung.

2. Untuk mengetahui bagian yang terlibat dalam pemberian kredit oleh Bank Jabar Banten KCP Cijerah Bandung

1.3 Kegunaan Kerja Praktek

Adapun kegunaan dari hasil kerja praktek ini diantaranya adalah sebagai berikut :

1. Bagi Penulis

Menambah pengetahuan dan wawasan terhadap akuntansi khususnya prosedur pemberian kredit mikro utama pada Bank BJB KCP Cijerah Bandung.

2. Bagi Perusahaan

Sebagai bahan masukan tentang prosedur pemberian kredit mikro utama di Bank BJB KCP Cijerah Bandung.

3. Bagi pihak lain

Penelitian ini diharap dapat memberikan informasi yang bermanfaat dan dapat dijadikan judul dalam penyusunan laporan kerja praktek.

1.4 Metode Kerja Praktek

1. Studi Lapangan

Penulis mengumpulkan data secara langsung pada objek penelitian di Bank BJB KCP Cijerah Bandung, dengan cara :

a. Observasi (Pengamatan Langsung)

Pengumpulan data dengan pengamatan sebagaimana Moh. Nazir (2003:175) menyebutkan bahwa :

“Cara pengambilan data dengan mata tanpa ada pertolongan alat

standar lain untuk keperluan tersebut”.

Observasi dilakukan di Bank BJB KCP Cijerah Bandung.

b. Wawancara

Menurut Irawan Suhartono (2004:67), pengumpulan data dengan cara wawancara adalah pengumpulan data dengan mengajukan pertanyaan secara langsung oleh pewawancara (Pengumpul data) kepada responden lain dan jawaban-jawaban responden dicatat atau direkam dengan alat perekam.

Wawancara dilakukan kepada pegawai Bank BJB KCP Cijerah Bandung.

2. Studi Kepustakaan

Studi kepustakaan merupakan teknik pengumpulan data yang dilakukan dengan cara membaca literatur dan buku-buku yang berkaitan dengan materi yang dibahas.

yang akan mendukung penelitian untuk mengetahui sampai kemana ilmu yang berhubungan dengan penelitian yang berkembang.

1.5Lokasi dan Waktu Kerja Prakek 1.5.1 Lokasi Kerja Praktek

Penulis melaksanakan Kuliah Praktek Kerja pada bagian perkreditan di Bank Jabar Banten KCP Cijerah Bandung yang beralamat Jl Cijerah No. 216A cijerah, Kota Cimahi Jawa Barat. Adapun waktu pelaksanaan Kuliah Praktek Kerja kurang lebih selama 2 (dua) minggu, yakni dari tanggal 22 Juli 2013 sampai dengan 6 Agustus 2013, dari pukul 08.00 sampai dengan 16.00 WIB.

1.5.2 Waktu Kerja Praktek

Adapun waktu pelaksanaan Kuliah Praktek Kerja kurang lebih selama 2 (dua) minggu, yakni dari tanggal 22 Juli 2013 sampai dengan 6 Agustus 2013, dari pukul 08.00 sampai dengan 16.00 WIB.

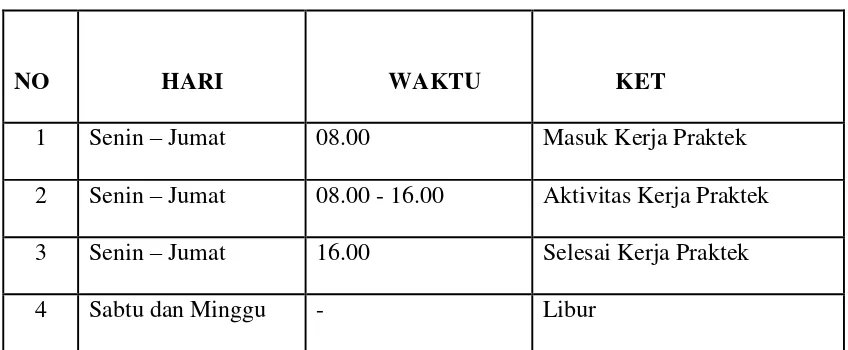

Tabel 1.1

Aktivitas Kerja Praktek

NO HARI WAKTU KET

1 Senin – Jumat 08.00 Masuk Kerja Praktek

2 Senin – Jumat 08.00 - 16.00 Aktivitas Kerja Praktek

3 Senin – Jumat 16.00 Selesai Kerja Praktek

2.1 Sejarah Perusahaan

Bank bjb merupakan salah satu Bank Umum milik Pemerintah Daerah Jawa Barat dan Banten di Indonesia yang memiliki nasabah utama berupa perorangan, karyawan, koperasi, BUMD, BUMN beserta institusi lainnya baik pemerintah maupun swasta.

Sampai 31 Desember 2010 bank bjb dan anak perusahaan bank bjb memiliki 44 kantor cabang konvensional, 6 kantor cabang syariah, 135 Kantor cabang pembantu konvensional, 15 kantor cabang pembantu syariah, 48 kantor kas, 42 payment point, 1 mobil edukasi, 385 atm. Sedangkan pada bulan januari 2011 jaringan kantor bank bjb bertambah 1 kantor cabang, 36 kantor cabang pembantu, 4 payment point, 6 mobil edukasi dan 11 atm.

Bank bjb telah memiliki nasabah simpanan sebanyak 1.293.157 pihak yang terdiri dari 85,69 % nasabah perorangan, 13,07 % nasabah korporasi, dan 1,24% nasabah pemerintah. Selain itu bank bjb juga telah menyalurkan pinjamannya kepada 438.625 debitur di seluruh daerah operasional bank bjb.

Sejarah Pendirian – 1961

dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp. 2.500.000,00.

Perubahan Badan usaha – 1978

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor 11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di bidang perbankan. Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Peningkatan Aktivitas – 1992

serta berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar" dengan logo baru.

Perubahan Bentuk Hukum – 1998

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Perluasan Bentuk Usaha - Dual Banking System 2000

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah.

Perubahan Nama dan Call Name Perseroan – 2007

serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten.

Perubahan Logo & Call Name Perseroan – 2010

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS- LB) PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010 perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah menjadi bank

BJB.

2.1.1 Visi, Misi dan Fungsi Bank BJB

a. Visi

Menjadi 10 bank terbesar dan berkinerja baik di Indonesia. b. Misi dan fungsi

Sebagai salah satu alat kelengkapan Otonomi Daerah, Bank bjb mempunyai misi dan fungsi sebagai penggerak dan pendorong laju perekonomian daerah, melaksanakan pengelolaan uang daerah,dan menjadi salah satu sumber pendapatan asli daerah. “MITRA USAHA

Sebagai pernyataan dari budaya perusahaan yang tercantum diatas, Bank bjb memiliki pilar-pilar budaya perusahaan yang merupakan penjabaran atas Pilar Utama di atas sebagai acuan pokok bagaimana prilaku seluruh jajaran Bank bjb dalam melakukan pengolahan bisnisnya.

Pilar-Pilar Budaya Perusahaan Bank bjb 1) Orientasi kepada pasar

2) Pengelolaan dan pengembangan kualitas Sumber Daya Manusia 3) Pemenuhan kepentingan semua pihak (stakeholder)

4) Peningkatan kualitas kinerja

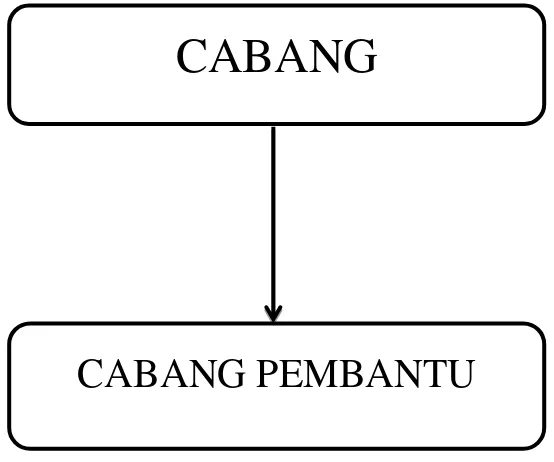

2.2 Struktur Organisasi

Struktur adalah cara sesuatu disusun atau dibangun. Organisasi adalah suatu wadah berkumpulnya minimal dua orang untuk mencapai sebuah tujuan. Struktur Organisasi adalah Suatu susunan dan hubungan antara tiap bagian secara posisi yang ada pada perusahaaan dalam menjalin kegiatan operasional untuk mencapai tujuan.

CABANG

CABANG PEMBANTU

Gambar 2.1

STRUKTUR ORGANISASI KANTOR CABANG PEMBANTU

Supervisor Cabang Pembantu

Staf Analisis

Staf Pemasaran Staf Supervisi Kredit

Staf Back Office

Berdasarkan ketetapan Direksi, Susunan Organisasi Bank BJB KCP Cijerah Bandung adalah sebagai berikut :

1. Sub Branch Manager

Adalah seorang pejabat pimpinan yang diserahi tugas untuk memimpin kantor cabang pembantu.

2. Manager of Commercial Banking

Adalah seorang pejabat yang mengawasi pelaksanaan pelayanan dalam Produk Commercial Banking untuk pelayanan terbaik bagi nasabah sesuai pedoman perusahaan. Manager of Commercial Banking di Bank BJB KCP Cijerah terdiri dari :

1) Analyst Staff

2) Marketing Staff

3. Manager of Operational

Adalah seorang pejabat yang mengawasi pelaksanaan operasional di kantor cabang.

Manager of Operational terdiri dari :

1) Sub Branch Supervisor 2) Credit Supervision Staff 3) Back Office Staff

2.3 Uraian Tugas Pokok Bank BJB KCP Cijerah Bandung

Secara singkat struktur organisasi Bank BJB KCP Cijerah Bandung dapat digambarkan sebagai berikut:

1. Sub Branch Manager

Mengkoordinasikan dan mengawasi seluruh aktivitas operasional

perbankan di Kantor Cabang Pembantu.

Memimpin operasional Pemasaran produk-produk Commercial

Banking & Consumer Banking

2. Manager of Commercial Banking

Mengkoordinasikan aktivitas operasional Commercial Banking. Mengawasi operasional pemasaran dan analisis kredit.

Mengawasi Pemasaran DPLK.

Mengawasi operasional Pemasaran Credit Card.

3. Analyst Staff

Memproses pengajuan kredit Commercial Banking dan penyimpanan

berkas-berkasnya.

Menyusun proposal analisa & kesepakatan permohonan dana, jasa dan

kredit Commercial Banking.

Melaksanakan tugas lainnya yang diberikan oleh atasan.

4. Marketing Staff

Menyebarluaskan informasi mengenai produk Commercial Banking

kepada nasabah maupun calon nasabah.

5. Sub Branch Supervisor

Mengawasi dan memastikan pelayanan terhadap nasabah yang datang

untuk kepentingan administratif.

Mengawasi dan memastikan pelayanan terhadap permintaan informasi

layanan perbankan dari konsumen yang datang.

Mengawasi dan memonitor proses aplikasi transaksi harian kredit &

funding di kantor cabang pembantu.

Mengawasi dan memeriksa laporan operasional kredit & funding bank

di kantor cabang pembantu.

Mengawasi pengelolaan credit & funding administration sub branch

office.

Melaksanakan tugas lainnya yang diberikan oleh atasan.

6. Credit Supervision Staff

Mengelola credit administration Kantor Cabang Pembantu Melaksanakan tugas lainnya yang diberikan oleh atasan

7. Back Office Staff

Mengaplikasi transaksi harian di kantor cabang pembantu

Mencetak dan membuat laporan operasional bank di kantor cabang

pembantu

Melaksanakan tugas lainnya yang diberikan oleh atasan

8. Customer Service

Melayani permintaan informasi layanan perbankan dari konsumen

yang datang

Melaksanakan tugas lainnya yang diberikan oleh atasan.

9. Teller

Melayani transaksi perbankan nasabah di Kantor Cabang Pembantu Melaksanakan tugas lainnya yang diberikan oleh atasan.

2.4 Kegiatan Perusahaan

PT. Bank bjb didirikan dengan maksud untuk membantu dan mendorong pertumbuhan perekonomian dan pemerataan pembangunan daerah di segala bidang agar tercapai peningkatan taraf hidup rakyat. PT. Bank bjb merupakan salah satu alat kelengkapan otonomi daerah di bidang keuangan atau perbankan yang menjalankan usahanya sebagai bank umum.

1. Kegiatan usaha Bank BJB KCP Cijerah Bandung adalah sebagai berikut : a) Menerima simpanan dalam bentuk giro, Tabungan, Tandamata,

Simpeda, Deposito dan lain-lain

b) Memberikan kredit jangka pendek, jangka menengah dan jangka panjang kepada perusahaan atau pengusaha untuk keperluan pengembangan rehabilitasi dan moderenisasi seperti Kredit Mikro Utama, Kredit Modal Kerja Umum, Kredit Investasi, KMKK Sistem Kepres, Kredit Profesi, Kredit Pegawai, Kredit Pensiun, Kredit Kepemilikan Rumah dan lain sebagainya.

d) Mengadakan kerjasama antar bank atau Lembaga Keuangan Lainnya e) Penyertaan Modal

2. Bank BJB KCP Cijerah Bandung dalam kegiatan sehari-harinya menawarkan berbagai produk dana bagi para nasabahnya. Produk dan yang akan dipasarkan terdiri dari :

a) Giro

Memberikan keuntungan dan keleluasaan bertransaksi, pemindahan dana dapat dilaksanakan secara otomatis setiap bulan baik untuk pembayaran telepon maupun pembayaran pajak tanpa dikenakan biaya tambahan, dapat melaksanakan kiriman uang secara rutin setiap saat sesuai dengan keinginan nasabah ke seluruh wilayah di Indonesia. b) Tabungan

c) Deposito

Simpanan atau investasi dari pihak ketiga/masyarakat kepada Bank BJB KCP Cijerah Bandung yang penarikannya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan pihak yang bersangkutan atau setelah jangka waktu yang telah disetujui berakhir. Deposito Bank BJB KCP Cijerah Bandung memiliki beberapa keuntungan, misalnya suku bunga yang menarik, dapat diambil setiap bulan, dapat digunakan sebagai jaminan kredit, tersedia dalam rangkaian pilihan jangka waktu : 1,3,6,12, dan 24 bulan, dengan fasilitas Automatic roll over.

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan Kuliah Kerja praktek ini, penulis tertarik untuk mengambil kajian tentang masalah Sistem Informasi Akuntansi, khususnya mengenai prosedur pemberian kredit.

3.1.1 Sistem Informasi Akuntansi

Pengertian Sistem Informasi Akuntansi Moscove yang dikutif oleh Zaki Baridwan (2000,3) adalah.

“Sistem Informasi Akuntansi adalah suatu komponen organisasi yang

mengumpulkan, mengklasifikasi, mengolah, menganalisa, dan mengkomunikasikan informasi finansial dan mengambil keputusan

relevan.”

Menurut Barry E Chussing yang dikutip oleh La Midjan dan Azhar Suanto (2003,11) adalah:

“Sistem menyajikan informasi keuangan dan juga informasi yang

diperoleh dari pengumpulan dan memproses Informasi Akuntansi merupakan seperangkat sumber manusia dan modal organisasi yang

berkewajiban untuk data.”

Menurut George H. Bodnar, William S. Hopwood dan Amir Abadi Jusuf (2000:24), adalah :

“Sistam Informasi Akuntansi adalah kumpulan sumber daya yang

dirancang untuk menyediakan data bagi beragam pengambilan keputusan

Fungsi utama sistem informasi adalah mendorong seoptimal mungkin agar akuntansi dapat menghasilkan berbagai informasi akuntansi yang berkualitas yaitu informasi yang tepat waktu, relevan, akurat, dan lengkap yang secara keseluruhan informasi akuntansi tersebut mengandung arti dan guna.

Sistem Akuntansi dipilih penulis sebagai bidang kajian dalam Kuliah Praktek Kerja ini, karena Sistem Akuntansi merupakan indikator dalam keberhasilan perusahaan dalam kegiatan operasi perusahaan untuk menghasilkan keuntungan, Sistem Akuntansi juga sebagai penunjang perusahaan dalam menciptakan perusahaan yang memiliki tata kelola perusahaan yang baik (Good Coorporate Governence), karena di era globalisasi ekonomi ini, krisis ekonomi

yang melanda dunia dan khususnya di Indonesia serta persaingan perusahaan yang sangat ketat telah menuntut perusahaan dalam menciptakan tata kelola perusahaan yang baik, yaitu salah satunya adalah dengan Sistem Akuntansi yang memadai. Berbicara mengenai sistem tentu saja berbicara mengenai bagian dari sistem itu sendiri, yaitu prosedur.

Pengertian prosedur menurutMulyadi (2001:5) adalah :

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara yang terjadi berulang –ulang.”

Cacil Gillespie menjelaskan prosedur yang dikutip oleh La Midjan sebagai berikut :

seragam dari transaksi-transaksi yang terjadi secara berulang-ulang di

dalam perusahaan”.

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa prosedur adalah urutan pekerjaan atau rangkaian tatakerja secara bertahap yang dilakukan oleh satu orang atau lebih, satu departemen atau lebih di dalam suatu organisasi yang dilakukan secara berulang – ulang. Dalam hal ini berarti prosedur sangat penting bagi setiap perusahaan, karena dengan adanya prosedur maka perusahaan tersebut akan lebih mudah dalam melakukan pengawasannya. Baik tidaknya suatu pekerjaan salah satunya dapat dilihat dari prosedur yang digunakan, karena prosedur merupakan salah satu jenis perencanaan dari tahapan yang digunakan di dalam mengerjakan suatu pekerjaan.Aktivitas yang dilaksanakan pada perusahaan adalah melakukan proses pencatatan, pengelompokan, pengikhtisaran serta pelaporan penerimaan kas dengan proses akuntansi yang di mulai dari pengumpulan bukti-bukti, dokumen-dokumen, pembuatan laporan harian sampai pada pembuatan laporan posisi keuangan.

3.1.2 Kredit

Kredit secara etimologi berasal dari bahasa Yunani yaitu “Credere” yang berarti kepercayaan, atau “Credo” yang berarti saya percaya, yang diterjemahkan kedalam bahasa Indonesia sebagai kredit, dengan demikian dasar dari kredit adalah berupa kepercayaan. Adapun beberapa definisi kredit dari beberapa ahli adalah sebagai berikut :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan dan kesepakatan antara koperasi dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil”.

Pengertian kredit sebagaimana yang dikemukakan oleh Rollin G. Thomas (2002:2) mengemukakan :

“Dalam pengertian umum kredit didasarkan pada kepercayaan atas

kemampuan si peminjam untuk membayar sejumlah uang pada masa yang

akan datang”.

3.1.2.1Tujuan Kredit

Menurut Kasmir, kredit mempunyai tujuan yaitu:

1. Mencari Keuntungan

Untuk memperoleh keuntungan. Keuntungan ini penting untuk kelangsungan hidup bank, disamping itu keuntungan juga dapat membesarkan usaha bank.

2. Membantu Usaha Nasabah

Untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Dalam hal ini baik bank maupun nasabah sama – sama diuntungkan.

3. Membantu Pemerintah

dana dalam rangka peningkatan pembangunan di berbagai sektor, terutama sektor riil.

3.1.2.2Fungsi Kredit

Fungsi kredit menurut Kasmir adalah sebagai berikut :

1. Untuk menigkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang, maksudnya jika uang hanya disimpan saja dirumah tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit. Kemudian juga dapat memberikan penghasilan tambahan kepada pemilik dana.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang didapatkan oleh debitur dari bank dapat digunakan untuk mengolah barang yang semula tidak berguna menjadi berguna dan bermanfaat.

4. Meningkatkan peredaran barang

5. Sebagai alat stabilitas ekonomi

Dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan masyarakat, dan dapat pula untuk meningkatkan devisa negara dari kredit untuk membantu mengekspor barang.

6. Untuk meningkatkan kegairahan berusaha

Dengan memperoleh kredit nasabah bergairah untuk dapat memperbesar atau memperluas usahanya.

7. Untuk Meningkatkan Pemerataan Pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam meningkatkan pendapatan.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara penerima kredit dengan pemberi kredit.

3.1.2.3 Unsur Kredit

Unsur-unsur kredit menurut Kasmir adalah sebagai berikut :

1. Kepercayaan

Merupakan suatu keyakinan bagi pemberi kredit bahwa kredit yang diberikan (baik berupa uang, barang atau jasa), benar-benar diterima kembali dimasa yang akan datang sesuai jangka waktu kredit.

2. Kesepakatan

kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit dikucurkan.

3. Jangka Waktu

Akibat adanya tenggang waktu maka pengembalian kredit akan memungkinkan suatu risiko tidak tertagihnya atau macet pemberian suatu kredit. Semakin panjang suatu jangka waktu kredit maka semakin besar risikonya, demikian pula sebaliknya.

4. Balas Jasa

Bagi bank, balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Pada bank konvensional balas jasa dikenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga, bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank.

3.1.2.4Jenis Kredit

Jenis-jenis kredit menurut Kasmir adalah sebagai berikut :

1. Dilihat dari segi kegunaan

a. Kredit Investasi, merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru atau untuk keperluan rehabilitas.

2. Dilihat dari segi tujuan kredit

a. Kredit Produktif, digunakan untuk meningkatkan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

b. Kredit Konsumtif, digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit Perdagangan, merupakan kredit yang diberikan kepada pedagang dan digunakan untuk membiayai aktifitas perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek, merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah, jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan, setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan calon debitur.

b. Kredit tanpa jaminan, kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha tertentu.

5. Dilihat dari segi sektor usaha

a. Kredit Pertanian, merupakan kredit yang dibiayai untuk sektor pertanian atau perkebunan.

b. Kredit Perternakan, merupakan kredit yang diberikan untuk sektor perternakan baik jangka pendek maupun jangka panjang.

c. Kredit Industri, merupakan kredit yang diberikan untuk membiayai industri baik industri kecil maupun industri besar.

d. Kredit Pertambangan, merupakan kredit yang diberikan kepada usaha pertambangan. Jenis usaha yang dibiayainya biasanya dalam jangka panjang.

e. Kredit Pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

g. Kredit Perumahan, merupakan kredit yang digunakan untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang.

3.1.2.5Prinsip-prinsip Kredit

Sebelum fasilitas kredit diberikan maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali dengan jangka waktu yang sesuai. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P.

Adapun penjelasan untuk analisis dengan 5C kredit menurur Kasmir

dalam buku “Manajemen Perbankan” (2000:91) adalah sebagai berikut:

1. Character

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang nasabah baik pekerjaan maupun pibadi, seperti : gaya hidup yang dianutnya, keadaan keluarga, dan hobi. Ini semua merupakan ukuran

“kemauan” membayar.

2. Capacity

usahanya selama ini. Pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas dan capital juga bisa dilihat dari mana saja modal yang ada sekarang.

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupaun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan masa yang akan datang sesuai sektor masing-masing, serta prosfek usaha dari sektor yang ia jalankan. Dan hendaknya benar-benar memiliki prospek yang baik sehingga kemungkinan kredit bermasalah relative kecil.

Kemudian penilaian kredit dengan metode 7P menurut Kasmir dalam

buku “Manajemen Perbankan” (2000:93) adalah sebagai berikut :

1. Personality

mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasi nasabah kedalam klasifikasi tertentu atau golongangolongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapat fasilitas yang berbeda dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Karena tujuan pengambilan kredit dapat bermacam-macam.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi akan tetapi juga nasabah.

5. Payment

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

3.1.3 Kredit Mikro Utama

Kredit Mikro Utama Individu adalah Kredit yang diberikan dengan sasaran pelaku usaha secara perorangan baik untuk modal kerja atau investasi yang berada di luar lokasi pasar, sentra bisnis serta tidak sedang memperoleh fasilitas kredit dari bank lain (kecuali KPR, Kartu Kredit, Kredit Kendaraan Bermotor dan Kredit Konsumtif lainnya). Dalam hal sedang memperoleh fasilitas kredit dari bank lain tetap dimungkinkan untuk diberikan fasilitas kredit dengan melakukan mitigasi risiko serta mempertimbangkan prinsip kehati-hatian.

3.2 Teknik Pelaksanaan Kerja Praktek

Teknik pelaksanaan praktek kerja yang penulis kerjakan menggunakan

Hours Release, dimana praktek kerja dilaksanakan pada hari-hari dan jam-jam

penulis dianjurkan mengerjakan berbagai kegiatan operasional perusahaan di sub bagian Administrasi kredit mikro/back office bagian perkreditan yang biasa dilakukan karyawan tetap.

Adapun jenis kegiatan yang penulis lakukan selama kerja praktek yang dilaporkan ke dalam satu kali seminggu adalah sebagai berikut :

1. Minggu pertama

Penulis diperkenalkan dengan pembimbing perusahaan yang akan membimbing dan memberi pengarahan selama proses pelaksanaan praktek kerja, serta diperkenalkan dengan staf yang akan membantu penulis dalam memperoleh data yang berkaitan dengan bidang kajian yang akan diteliti oleh penulis, selain itu juga diperkenalkan dengan lingkungan kerja

2. Minggu kedua

Penulis mendapat kesempatan untuk mengetahui proses permohonan kredit simpan pinjam, pencatatan data nasabah dan proses pencairan dana kredit yang telah diajukan para nasabah.

3. Minggu ketiga

3.2.1 Prosedur Pemberian Kredit Mikro Utama pada Bank BJB KCP Cijerah Bandung

Prosedur pemberian kredit pada Bank BJB KCP Cijerah Bandung diantaranya adalah sebagai berikut:

1. Calon debitur meminta Formulir Permohonan Kredit dan mempersiapkan persyaratan lain yang dibutuhkan .

2. Selanjutnya berkas permohonan diproses

3. Asisten analisis Kredit Mikro Utama melakukan kunjungan kelapangan. Melakukan verifikasi tentang aktivitas usaha yang dilakukan oleh calon debitur dan mengumpulkan data-data untuk keperluan analisis kredit. 4. Setelah itu asisten analisis Kredit Mikro Utama melakukan analisis kredit 5. Dari hasil pemeriksaan tersebut Lembaga Komite Kredit melakukan proses

keputusan kredit

6. Setelah itu pelaksanaan keputusan kredit dilakukan oleh Asisten Administrasi Kredit Mikro Utama, mencakup 2 tahapan, yaitu : Persiapan pencairan kredit dan pencairan kredit.

7. Petugas collecting melakukan pengumpulan dana dari Debitur berdasarkan kesepakatan antara petugas dengan debitur.

9. Kemudian asisten analisis kredit mikro utama harus selalu mengecek calon debitur yang akan diberikan kredit dengan cara melihat dari daftar kredit macet, dari para supplier, pembeli atau pihak lain, SID, dan melakukan kunjungan.

10.Asisten Administrasi kredit Mikro Utama wajib membuat laporan bulanan kredit mikro utama kepada sentra UMKM wilayah, selambat-lambatnya tanggal 10 bulan berikutnya dengan mempergunakan formulir terlampir.

3.3 Hasil Pelaksanaan Kerja Praktek

3.3.1 Analisis Prosedur Pemberian Kredit Mikro Utama pada Bank BJB KCP Cijerah Bandung

3.3.2 Bagian yang terkait dalam Kredit Mikro Utama Bank BJB KCP Cijerah Bandung

Dalam kredit mikro pada Bank BJB KCP Cijerah Bandung terdapat bagian yang terkait dalam pelaksanaan kredit tersebut. Bagian-bagian tersebut berperan atas kelancaran aktivitas kredit pada khususnya dan kelancaran perusahaan pada umumnya, bagian-bagian tersebut antara lain:

1. Bagian Analis

Bagian analis ini pada dasarnya melakukan analisa terhadap pengajuan kredit, melakukan survey jaminan dan kelayakan kredit serta memproses pengajuan kredit yang di ajukan nasabah.

2. Bagian Supervisi

Berperan untuk mengelola pelaksanaan system dan prosedur bidang supervisi kredit.

3. Bagian Administrasi

Bagian Administrsi pada dasarnya merupakan bagian yang memberikan layanan terhadap fungsi pokoknya yaitu kegiatan kredit mikro utama untuk mencapai tujuan yang telah diterapkan oleh manajemen bank.

3.3.3 Analisis kendala dan upaya yang dihadapi dalam Proses Pemberian Kredit Mikro Utama pada Bank BJB KCP Cijerah Bandung

3.3.3.1 Analisis Kendala yang dihadapi dalan proses pemberian Kredit Mikro Utama pada Bank BJB KCP Cijerah Bandung

kredit yang kurang lengkap, adanya debitur yang telat membayar kredit sampai kredit macet karena tidak mengertinya sistem pembayaran, terdapat kesalahan dalam memasukan data nasabah ke Sistem Informasi Debitur (SID).

3.3.3.2 Analisis upaya yang dilakukan dalam proses pemberian Kredit Mikro Utama pada Bank BJB KCP Cijerah Bandung

4.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang diperoleh penulis selama melakukan kerja praktek di Bank BJB KCP Cijerah Bandung khususnya dibidang perkreditan, maka dapat diambil kesimpulan sebagai berikut :

1. Pemberian kredit merupakan salah satu aktivitas perbankan yang sangat penting dan menguntungkan bagi bank, karena melalui pemberian kredit kepada para nasabah maka pihak bank akan memperoleh keuntungan dari bunga kredit yang dikenakan. Prosedur Pemberian Kredit di Bank BJB KCP Cijerah Sudah berjalan dengan baik.

2. Para pegawai yang bertugas dalam pemberian kredit mikro utama adalah bagian Pelayan nasabah menerima permohonan pengajuan kredit dari nasabah, Asisten Analisis bertugas melakukan survei ke lapangan, Analisis kredit bertugas memberikan gambaran tentang calon debitur yang layak atau tidak untuk menerima kredit, dan Administrasi Kredit bertugas melaksanakan keputusan kredit.

pembayaran, dan kadang terdapat kesalahan dalam memasukan data nasabah ke Sistem Informasi Debitur (SID).

4.2 Saran

Berdasarkan Kesimpulan yang telah dikemukakan, maka penulis memberikan saran kepada Bank BJB KCP Cijerah Bandung, diantaranya sebagai berikut :

1. Sebaiknya para pegawai yang bertugas dalam proses pemberian kredit mikro utama menjalankan tugasnya dengan lebih baik lagi, dalam artian petugas harus lebih bertindak cepat dalam menangani nasabah yang mengajukan permohonan kredit supaya prosedur pemberian kredit pada Bank BJB KCP Cijerah Bandung berjalan lebih baik lagi dan masyarakat akan lebih antusias dengan kredit mikro utama tersebut.

DAFTAR RIWAYAT HIDUP

Nama : Imas Siti Rosady

NIM : 21110072

Tempat, tanggal lahir : Bandung, 27 Desember 1991

Alamat : Jl.Cibolerang Gg.Taruna 4 Rt 03 Rw 05 No.11 Bandung

Jenis kelamin : Perempuan

Agama : Islam

Nama Orangtua

Ayah : Osad Rosady

Ibu : Nemah Sofiah

Pekerjaan Orang tua

Ayah : Wiraswasta

Ibu : Ibu rumah tangga

Alamat orang tua : Jl.Cibolerang Gg.Taruna 4 Rt 03 Rw 05 No.11 Bandung

Pendidikan

- 1998-2004 : SD Negeri Cirangrang 3 Bandung - 2005-2007 : SMP Negeri 39 Bandung

- 2008-2010 : SMK Negeri 3 Bandung