Nama : Dewi Anita

NIM : 21508007

Tempat Tanggal Lahir : Garut, 17 September 1988

Agama : Islam

Alamat : Kp. Tambakan Ds. Marga Cinta Kc. Lewigoong Kb. Garut

Telp/Hp : 085720966338

Email : chaby_ve@yahoo.com

DATA PENDIDIKAN

1. SD Sukarame 1995-2001 Berijazah

2. SMP Negeri 1 Banyuresmi 2001-2004 Berijazah

3. MA Assalam 2004-2007 Berijazah

Umi Narimawati. 2007. Riset Manajemen Sumber Daya manusia. Agung Media, Jakarta.

Totok Budisantoso dan Sigit Triandaru. 2006. Bank dan lembaga Keuangan Lainnya. Salemba Empat. Jakarta.

Sugiyono. 2010. Metodologi Penelitian Kuantitatif Kualitatif Dan R & D.

Alfabeta. Bandung.

Sugiyono. 2009. Metode Penelitian Bisnis. Alfabeta. Bandung. S. Munawir 2004. Analisis Laporan Keuangan, Liberty : Yogjakarta. Suharsimi Arikunto 2006. Prosedur Penelitian. Jakarta : PT. Rineka Cipta Melayu Hasibuan 2008. Dasar – Dasar Perbankan. Jakarta : PT. Bumi Askara. http://www.bankbjb.co.id/search_id.html

50

BAB V

KESIMPULAN DAN SARAN

5.1 KesimpulanBerdasarkan penelitian yang dilakukan pada bank bjb Cabang Utama Bandung dapat diambil beberapa kesimpulan sebagai berikut :

1. Perkembangan Jumlah Tabungan Simpeda pada bank bjb terus mengalami kenaikan dari tahun ketahun, mulai dari tahun 2006 sampai tahun 2010 kenaikan

paling besar terjadi pada tahun 2010 disebabkan oleh tingkat suku bunga yang tinggi sehingga nasabah tertarik untuk menabung dan masyarakat juga tertarik untuk membuka rekening tabungan di bank bjb Cabang Utama Bandung.

2. Perkembangan Jumlah Tabungan Tandamata pada bank bjb terus mengalami kenaikan dari tahun ketahun, mulai dari tahun 2006 sampai tahun 2010 kenaikan

terbesar terjadi pada tahun 2009 dikarnakan adanya penambahan produk tabungan tandamata yang dikeluarkan oleh bank bjb Cabang Utama Bandung.

3. Perbandingan Jumlah Tabungan Simpeda dan Jumlah Tabungan Tandamata,

tabungan simpeda lebih meningkat dan lebih besar jumlahnya dikarenakan nasabah lebih memilih tabungan simpeda. Hal ini terjadi karena didalam tabungan

simpeda mewajibkan PNS untuk membuka rekening tabungan yang digunakan untuk penerimaan gaji, tingkat suku bunga tabungan simpeda lebih besar

perorangan dan badan usaha atau badan hukum sedangkan tabungan tandamata dipergunakan bagi perorangan saja.

5.2Saran

Berdasarkan kesimpulan dan pengamatan yang penulis lakukan pada bank bjb

Cabang Utama Bandung, maka penulis akan memberi saran – saran yang sekiranya dapat bermanfaat dimasa sekarang dan masa yang akan datang. Adapun saran – saran tersebut adalah sebagai berikut :

1. Untuk meningkatkan jumlah tabungan tandamata bank bjb harus lebih meningkatkan pelayanannya kepada nasabah agar dapat meningkatkan minat

masyarakat untuk menabung.

2. Untuk meningkatkan jumlah tabungan simpeda, bank harus dapat menarik minat masyarakat untuk menabung dengan cara lebih meningkatakan promosi

terhadap calon nasabah, dengan memberikan bunga yang menarik dan undian berhadiah.

3. Dengan adanya jenis – jenis produk tabungan yang di keluarkan oleh bank bjb yaitu diantaranya tabungan simpeda dan tabungan tandamata di harapkan bank memberikan alternatif bagi nasabah untuk menabung sehingga nasabah

30

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan4.1.1 Sejarah Perusahaan

4.1.1.1 Sejarah Pendirian ( Tahun 1961)

Pendirian Bank Pembangunan Daerah Jawa Barat 30 ilator belakangi oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan

perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut

bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar

nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan

4.1.1.2 Perubahan Badan Usaha (Tahun 197)

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor 11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di bidang perbankan. Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat

diubah menjadi Bank Pembangunan Daerah Jawa Barat.

4.1.1.3 Peningkatan Aktivitas (Tahun 1992)

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda

Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar" dengan logo baru.

4.1.1.4 Perubahan Bentuk Hukum (Tahun 1998)

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah

disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

4.1.1.5 Perluasan Bentuk Usaha-Dual Banking System (Tahun 2000)

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan

18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual

banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah.

4.1.1.6 Perubahan Nama dan Call Name Perseroan (Tahun 2007)

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan

Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan

Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan

Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten.

4.1.1.7 Perubahan Logo & Call Name Perseroan (Tahun 2010)

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS- LB) PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010

perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah

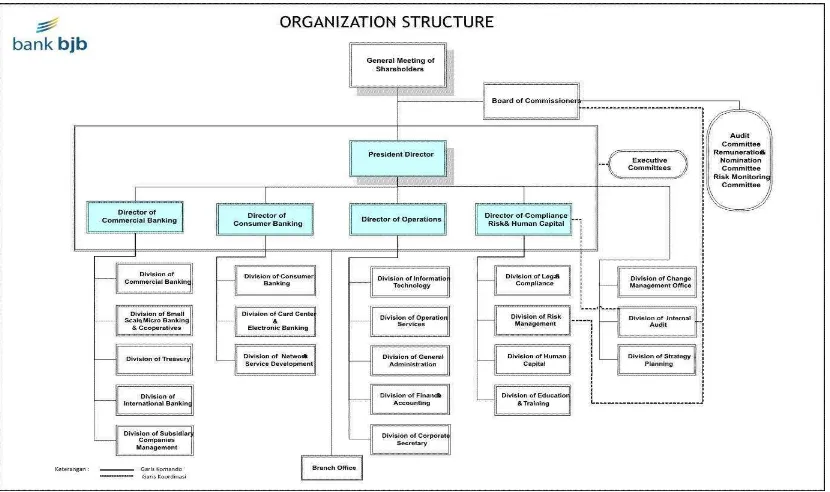

4.1.2 Struktur Organisasi Perusahaan

Gambar 4.1

Struktur Organisasi Bank Bjb Cabang Utama Bandung

Dari struktur organisasi di atas dapat diketahui job description dari setiap divisi pada bank bjb Cabang Utama Bandung. Semua tugas, wewenang dan tanggung jawab berfungsi untuk mendukung kelancaran dan kemajuan bank bJb Cabang Utama

4.1.3 Job Description 1. Pemimpin Cabang

Tugas-tugas pemimpin cabang dalam mendukung kemajuan bank bjb Cabang Utama Bandung, yaitu:

a. Melaksanakan misi kantor cabang keseluruhan, yaitu untuk membantu direksi memperoleh laba yang wajar melalui penyediaan produk dan jasa perbankan yang dibutuhkan masyarakat di daerah kerja Cabang, mendorong pemberdayaan

ekonomi serta berfungsi sebagai pengelola uang daerah, dalam rangka mewujudkan bank yang berkembang secara sehat, dinamis, mandiri dan

terpercaya, dan memberikan kontribusi yang nyata terhadap pendapatan asli daerah.

b. Mengelola pelaksanaan sistem dan prosedur.

c. Merencanakan, mengembangkan, melaksanakan serta mengelola bisnis di wilayah kerja cabang.

d. Merencanakan, mengembangkan, melaksanakan serta mengelola layanan unggul kepada masyarakat.

e. Mengelola uang daerah.

f. Memberikan konstribusi laba yang nyata terhadap upaya pencapaian laba bank secara keseluruhan.

g. Memberikan konstribusi yang nyata untuk mendorong pemberdayaan ekonomi. h. Melaksanakan kepatuhan terhadap system dan prosedur, peraturan Bank

i. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi serta kegiatannya.

2. Wakil Pemimpin Cabang

Memberikan dukungan kepada Pemimpin Cabang dalam mendorong kemajuan bank bjb Cabang Utama Bandung..

a. Mengelola pelaksanaan sistem dan prosedur bidang pelayanan dan operasional. b. Mengelola pelaksanaan produk dan jasa Bank.

c. Mengelola pelayanan transaksi tunai, pemindahbukuan dan kliring.

d. Melayanai permohonan ATM, Kartu Debet, dan Kartu Kredit. e. Mengelola kas ATM.

f. Mengelola uang daerah

g. Mengelola pendayagunaan kas alat likuid secara optimal. h. Mengelola Sumber Daya Manusia.

i. Mengelola Administrasi Kredit serta Laporan Perkreditan.

j. Mengelola Administrasi Keuangan dan Laporan Keuangan Cabang.

k. Mengelola Logistik, Kerumahtanggan, Kearsipan dan Administrasi Umum lainnya.

l. Mengelola Teknologi dan Informasi.

m. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku.

3. Pemimpin Bagian Pemasaran Dalam Negeri

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan,

mengembangkan serta mengelola Pemasaran Dalam Negeri, yaitu: a. Mengelola sistem dan prosedur bidang pemasaran Dalam Negeri.

b. Mengelola pemasaran produk dan jasa Dalam Negeri. c. Memproses permohonan serta mengelola kredit.

d. Melakukan penjualan silang (cross selling) produk dan jasa.

e. Melakukan penelitian potensi pemasaran produk dan jasa Dalam Negeri di daerah kerja cabang.

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku.

g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

h. Memberikan laporan kepada Pemimpin Cabang.

4. Pemimpin Bagian Pemasaran Luar Negeri

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan, mengembangkan serta mengelola Pemasaran Luar Negeri, yaitu:

a. Mengelola pelaksanaan sisten dan prosedur bidang pemasaran Luar Negeri.

b. Mengelola pemasaran produk dan jasa Luar Negeri.

c. Memproses serta mengelola transaksi L/C Ekspor dan Impor.

d. Melakukan penjualan silang (cross selling) produk dan jasa Luar Negeri.

e. Melakukan penelitian potensi pemasaran produk dan jasa Luar Negeri di daerah

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku.

g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya. h. Memberikan laporan kepada Pemimpin Cabang.

5. Pemimpin Bagian Supervisi Kredit

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan, mengembangkan serta mengelola Bagian Supervisi Kredit, yaitu:

a. Mengelola pelaksanaan sistem dan prosedur Bidang Supervisi Kredit.

b. Mengelola penyelamatan dan penyelesaian kredit bermasalah (kolektibilitas

kurang lancar sampai dengan macet). c. Mengelola pengendalian kredit. d. Mengelola kolektibilitas kredit.

e. Melakukan pembinaan kepada debitur kredit bermasalah.

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank

Indonesia serta perundang-undangan lainnya yang berlaku.

g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya. h. Memberikan laporan kepada Pemimpin Cabang.

6. Pemimpin Bagian Pelayanan

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan,

mengembangkan serta mengelola Bidang Pelayanan, yaitu:

a. Mengelola pelayanan sistem dan prosedur Bidang Pelayanan.

c. Mengelola pelayanan uang daerah.

d. Mengelola pelayanan transaksi tunai dan pemindahbukuan.

e. Mengelola pelayanan kartu ATM, Kartu Debet, dan Kartu Kredit. f. Mengelola Kas ATM.

g. Mengelola pendayagunaan dan alat likuid secara optimal.

h. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku.

i. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya. j. Berkoordinasi dengan Wakil Pemimpin Cabang dan selanjutnya memberikan

laporan kepada Pemimpin Cabang.

7. Pemimpin Bagian Operasional

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan,

mengembangkan serta mngelola Bagian Operasi, yaitu:

a. Melaksanakan sebuah pekerjaan pokok pada unit kerja yang berada di bawah

penyeliaan Pemimpin Bagian Operasi secara efektif dan efisien sesuai dengan batasan dan wewenang yang ditetapkan oleh direksi.

b. Membina hubungan kerja yang baik dengan semua pihak baik intern maupun

ekstern, yang dapat menunjang kelancaran tugas Bagian Operasi.

c. Membantu Pemimpin Cabang dalam menyusun/membuat rencana kerja dan

anggaran Cabang serta tujuan yang kana dicapai.

d. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank

e. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya. f. Berkoordinasi dengan Wakil Pemimpin Cabang dan selanjutnya memberikan

laporan kepada Pemimpin Cabang.

8. Pemimpin Kontrol Internal

Menyediakan dan bertanggungjawab atas kegiatan-kegiatan:

a. Mengelola pelaksanaan sistem dan prosedur bidang Kontrol Pemimpin Cabang. b. Membantu Pemimpin Cabang dalam merencanakan dan melaksanakan

pengendalian dan pengawasan atas proses kegiatan harian serta manajemen cabang.

c. Membantu Pemimpin Cabang dalam merencankan dan melaksanakan serta memonitoring Rencana Kerja dan Anggaran.

d. Mengelola seluruh Buku Perusahaan (sistem dan prosedur) dan bertindak

sebagai sentral BPP.

e. Membantu Pemimpin Cabang dalam mengendalikan kepatuhan terhadap sistem

dan prosedur, peratiran Bank Indonesia serta perundang-undangan lainnya yang berlaku.

f. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

g. Memberikan laporan kepada Pemimpin Cabang.

4.1.4 Aktivitas Perusahaan

Berdasarkan hasil penelitian yang dilakukan oleh penulis di bank bjb Cabang Utama Bandung, Mengenai aktivitas operasional bank bjb Cabang Utama Bandung

1. Menghimpun dana dalam bentuk Desposito (Rupiah dan Value Asing), Tabungan (Tandamata, Simpedes, Tabak), Goro (Rupaih dan Value Asing),

Giro Pemda.

2. Menyalurkan dana dalam bentuk kredit, baik jangka pendek, jangka

menengah, ataupun jangka panjang kepada perusahaan atau pengusaha untuk keprluan pengembangan, rehabilitasi, dan modernisasi seperti kredit modal kerja umum, kredit investasi, kredit usaha kecil, kredit modal kerja,

konstruksi, kredit porofesi, kredit pensiun, kredit guna bakti, kredit pegawai, kredit kepemilikan rumah, placemen (penempatan dana dibank lain).

3. Jasa lain yaitu berupa transfer. LLG (Lalu Lintas Giro), kliring, menerima setoran pajak karena ditunjukan oleh kas negara serta mendapat kepercayaan dari Dirjen pajak.

4. Memberikan fasilitas jaminan bank. Maksudnya bank bjb menjamin kredit konstruksi. Bank bjb juga menjamin 10% dari proyek/tender yang diadakan

oleh suatu dinas, untuk debitur yang mengikuti proyek dan mengajukan surat dukungan.

5. Sebagai Money Changer (Mata Uang Asing)

6. Jasa Layanan pembayaran BPIH (Biyaya Penyelenggara Ibadah Haji). 7. Jasa Devisa lain, diantaranya :

b. Bidang impor melayani pembukaan Letter of Credit (LC), pembiyaan kredit impor dan penerimaan pajak.

c. Jasa Luar Negeri melayani Giro dan Deposito Valas, transfer dan inkaso luar Negeri serta jual beli Valuta Asing.

d. Menjaga kepercayaan masyarakat. e. Menjaga kerahasiaan nasabah.

4.2 Pembahasan Penelitian

4.2.1 Perkembangan Jumlah Tabungan Simpeda pada Bank bjb Cabang Utama Bandung

Semakin pesatnya kemajuan dan kebutuhan masyarakat akan produk perbankan yang diantaranya adalah dalam bentuk tabungan, maka pemerintah memberikan kebebasan kepada bank – bank yang ada di Indonesia untuk

mengeluarkan produk tabungan dengan jenis yang berbeda – beda kepada masyarakat yang sesuai dengan peraturan yang ditetapkan oleh pemerintah. Tabungan yang ada

pada bank bjb Cabang Utama Bandung yaitu Tandamata (Tabungan Anda Masa Datang), Simpeda (Simpanan Pembangunan Daerah) dan tabunganku.

Tabungan Simpeda adalah Tabungan Simpanan Pembangunan Daerah Pihak

Ketiga Perorangan dan Non Perorangan (Badan Usaha/Badan Hukum) pada bank dalam mata uang Rupiah yang penarikannya hanya dapat dilakukan menurut syarat

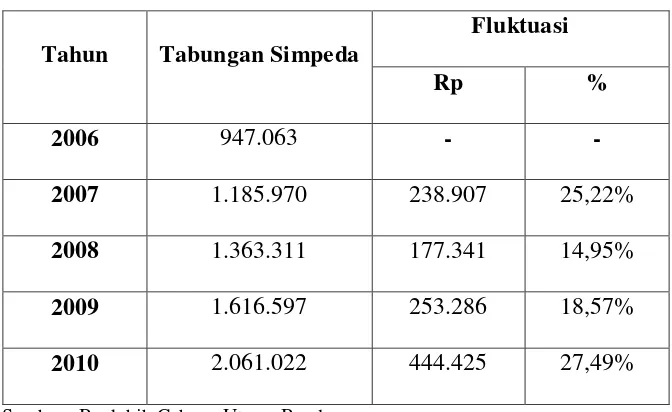

Berikut ini perkembangan jumlah tabungan simpeda yang ada di bank bjb Cabang Utama Bandung periode 2006 - 2010 dapat dilihat pada tabel 4.1 sebagai

berikut :

Tabel 4.1

Perkembangan Jumlah Tabungan Simpeda

Pada bank bjb Cabang Utama Bandung Periode 2006 – 2010 (dalam jutaan rupiah)

Tahun Tabungan Simpeda

Fluktuasi

Rp %

2006 947.063 - -

2007 1.185.970 238.907 25,22%

2008 1.363.311 177.341 14,95%

2009 1.616.597 253.286 18,57%

2010 2.061.022 444.425 27,49%

Sumber : Bank bjb Cabang Utama Bandung

Untuk mengetahui perkembangan jumlah tabungan simpeda dapat menggunakan trend analysis menurut Munawir (2004:57) sebagai berikut :

Perkembangan % =�� �ℎ ��−�� �ℎ ��−

1

�� �ℎ ��−1 × 100 %

1. Pada tahun 2006 jumlah tabungan sebesar Rp 947.063 sedangkan pada tahun 2007 jumlah tabungan sebesar Rp 1.185.970. Dengan demikian jumlah tabungan dari

tahun 2006 ke tahun 2007 mengalami kenaikan sebesar Rp 238,907 atau 25,22%. Pada tahun ini mengalami kenaikan karena adanya promosi yang diberikan pihak

bank terhadap calon nasabah sangat besar.

2. Pada tahun 2007 jumlah tabungan sebesar Rp 1.185.970 sedangkan pada tahun 2008 jumlah tabungan sebesar Rp 1.363.311. Dengan demikian jumlah tabungan

dari tahun 2007 ke tahun 2008 mengalami kenaikan sebesar Rp 177,341 atau 14,95%. Pada tahun ini mengalami kenaikan karena diadakannya undian berhadiah

bagi nasabah sehingga jumlah nasabah meningkat begitu juga dengan jumlah tabungan yang meningkat.

3. Pada tahun 2008 jumlah tabungan sebesar Rp 1.363.311 sedangkan pada tahun

2009 jumlah tabungan sebesar Rp 1.616.597. Dengan demikian jumlah tabungan dari tahun 2008 ke tahun 2009 mengalami kenaikan sebesar Rp 253,286 atau

18,57%. Pada tahun ini mengalami kenaikan karena bank memberikan bonus yang cukup besar apabila saldo kita diatas rata – rata sehingga banyak nasabah yang menabung pada bank bjb Cabang Utama Bandung.

4. Pada tahun 2009 jumlah tabungan sebesar Rp 1.616.597 sedangkan pada tahun 2010 jumlah tabungan sebesar Rp 2.061.022. Dengan demikian jumlah tabungan

dari tahun 2009 ke tahun 2010 mengalami kenaikan sebesar Rp 444,425 atau 27,49%. Pada tahun ini mengalami kenaikan yang cukup besar, karena disebabkan

dan masyarakat juga tertarik untuk membuka rekening tabungan di bank bjb Cabang Utama Bandung.

Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa jumlah tabungan simpeda mengalami peningkatan setiap tahunnya. Peningkatan tersebut

dapat dilihat pada grafik berikut ini :

Grafik 4.1

Perkembangan Jumlah Tabungan Simpeda Pada bank bjb Cabang Utama Bandung Periode 2006 – 2010

4.2.2 Perkembangan Jumlah Tabungan Tandamata pada Bank bjb Cabang Utama Bandung

Tabungan Tandamata yaitu merupakan tabungan yang bertujuan untuk kesejahteraan nasabahnya dimasa yang akan datang.

0 500,000 1,000,000 1,500,000 2,000,000 2,500,000

2006 2007 2008 2009 2010

Perkembangan Jumlah Tabungan Simpeda

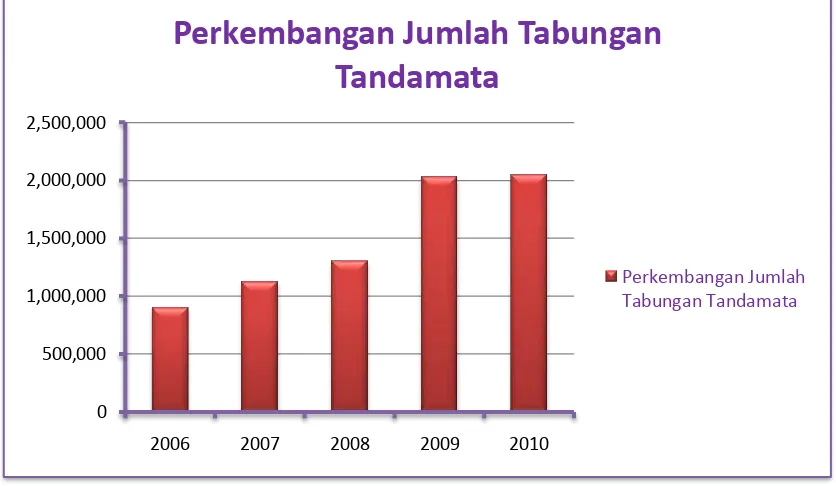

Berikut ini perkembangan jumlah tabungan tandamata yang ada di bank bjb Cabang Utama Bandung periode 2006 - 2010 dapat dilihat pada tabel 4.2 sebagai

berikut :

Tabel 4.2

Perkembangan Jumlah Tabungan Tandamata

Pada bank bjb Cabang Utama Bandung Periode 2006 – 2010 (dalam jutaan rupiah)

Tahun Tabungan Tandamata

Fluktuasi

Rp %

2006 901.651 - -

2007 1.125.532 223.881 24,83%

2008 1.301.760 176.228 15.65%

2009 2.029.737 727.977 55.92%

2010 2.048.742 19.004 0.93%

Sumber : Bank bjb Cabang Utama Bandung

Untuk mengetahui perkembangan jumlah tabungan simpeda dapat menggunakan trend analysis menurut Munawir (2004:57) sebagai berikut :

Perkembangan % =�� �ℎ ��−�� �ℎ ��−

1

�� �ℎ ��−1 × 100 %

1. Pada tahun 2006 jumlah tabungan sebesar Rp 901.651 sedangkan pada tahun 2007 jumlah tabungan sebesar Rp 1.125.532. Dengan demikian jumlah tabungan

dari tahun 2006 ke tahun 2007 mengalami kenaikan sebesar Rp 223.881 atau 24,83%. Pada tahun ini mengalami kenaikan karena adanya penambahan jasa

perbankan yang diberikan oleh bank bjb yaitu jasa pembayaran melalui ATM. 2. Pada tahun 2007 jumlah tabungan sebesar Rp 1.125.532 sedangkan pada tahun

2008 jumlah tabungan sebesar Rp 1.301.760. Dengan demikian jumlah tabungan

dari tahun 2007 ke tahun 2008 mengalami kenaikan sebesar Rp 176.228 atau 15.65%. Pada tahun ini mengalami kenaikan karena adanya peningkatan kinerja

bank sehingga kepercayaan masyarakat untuk menabung meningkat.

3. Pada tahun 2008 jumlah tabungan sebesar Rp 1.301.760 sedangkan pada tahun 2009 jumlah tabungan sebesar Rp 2.029.737. Dengan demikian jumlah tabungan

dari tahun 2008 ke tahun 2009 mengalami kenaikan sebesar Rp 727.977 atau 55.92%. Pada tahun ini mengalami kenaikan karena adanya penambahan produk

tabungan tandamata yang dikeluarkan oleh bank bjb Cabang Utama Bandung. 4. Pada tahun 2009 jumlah tabungan sebesar Rp 2.029.737 sedangkan pada tahun

2010 jumlah tabungan sebesar Rp 2.048.742. Dengan demikian jumlah tabungan

dari tahun 2009 ke tahun 2010 mengalami kenaikan sebesar Rp 19.004 atau 0.93%. Pada tahun ini mengalami kenaikan yang cukup besar, disebabkan karena

Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa jumlah tabungan tandamata mengalami peningkatan setiap tahunnya. Peningkatan tersebut

dapat dilihat pada grafik berikut ini :

Grafik 4.2

Perkembangan Jumlah Tabungan Tandamata Pada bank bjb Cabang Utama Bandung Periode 2006 – 2010

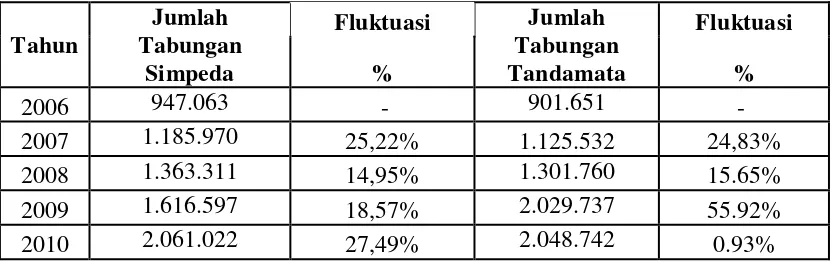

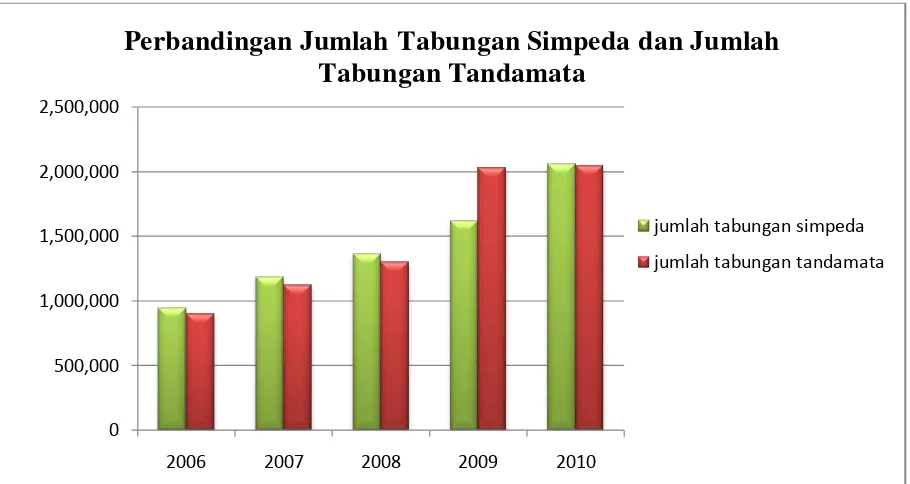

4.2.3 Perbandingan Jumlah Tabungan Simpeda dan jumlah Tabungan Tandamata pada bank bjb Cabang Utama Bandung

Bank merupakan badan usaha yang menghimpun dana dri masyarakat dan

menyalurkannya lagi ke masyarakat dalam bentuk kredit atau bentuk – bentuk lainnya. Dengan melihat Tabel 4.1 dan Tabel 4.2 kita dapat menyimpulkan bahwa jumlah tabungan simpeda dan jumlah tabungan tandamata mengalami peningkatan.

0 500,000 1,000,000 1,500,000 2,000,000 2,500,000

2006 2007 2008 2009 2010

Perkembangan Jumlah Tabungan

Tandamata

Berikut tabel perbandingan jumlah tabungan simpeda dan jumlah tabungan tandamata:

Tabel 4.3

Perbandingan Jumlah Tabungan Simpeda dan Jumlah Tabungan Tandamata pada bank bjb Cabng Utama Bandung

Periode 2006-2011

Setelah dianalisis jumlah tabungan simpeda dan jumlah tabungan tandamata

pada bank bjb cabang utama bandung, tabungan simpeda lebih meningkat dan lebih besar jumlahnya dikarenakan nasabah lebih memilih tabungan simpeda. Hal ini terjadi karena didalam tabungan simpeda mewajibkan PNS untuk membuka rekening

tabungan yaitu untuk penerimaan gaji PNS, tingkat suku bunga tabungan simpeda lebih besar dibandingkan tabungan tandamata, tabungan simpeda dipergunakan bagi

perorangan dan badan usaha atau badan hukum sedangkan tabungan tandamata dipergunakan bagi perorangan saja. Perbandingan jumlah tabungan simpeda dan

Grafik 4.3

Perbandingan Jumlah Tabungan Simpeda dan Jumlah Tabungan Tandamata Pada bank bjb Cabang Utama Bandung

Periode 2006 – 2010 0

500,000 1,000,000 1,500,000 2,000,000 2,500,000

2006 2007 2008 2009 2010

jumlah tabungan simpeda

jumlah tabungan tandamata

Perbandingan Jumlah Tabungan Simpeda dan Jumlah

23 3.1 Objek Penelitian

Objek penelitian menurut Suharsimi Arikunto (2006:118) mengatakan

bahwa “objek penelitian ialah apa yang menjadi titik perhatian”.

Dalam penelitian ini yang menjadi objek penelitian adalah mengenai

jumlah tabungan simpeda dan jumlah tabungan tandamata pada bank bjb Cabang Utama Bandung.

3.2 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2009:2) menyatakan

bahwa: “Metode penelitian adalah cara ilmiah untuk mendapatkan data yang valid

dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan

mengantisipasi masalah.”

Metode yang digunakan penulis menggunakan metode deskriptif, yaitu

suatu bentuk pengumpulan data yang bertujuan menggambarkan, memaparkan suatu keadaan atau suatu masalah, dimana data yang diambil dianalisis kebenarannya.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan

Menurut Suharsimi Arikunto (2006:51) bahwa “Desain penelitain adalah

rencana atau rancangan yang dibuat oleh peneliti, sebagai acuan – acuan kegiatan

yang akan dilaksanakan.

Langkah – langkah desain penelitian ini sebagai berikut :

1. Penelitian dimulai dengan adanya masalah.

2. Menetapkan masalah – masalah yang akan dianalisis dalam suatu perusahaan. Dalam penelitian ini yang menjadi identifikasi masalah

adalah jumlah tabungan simpeda dan jumlah tabungan tandamata. 3. Menetapkan judul penelitian yaitu “Analisis Perbandingan Jumlah

Tabungan Simpeda dan Jumlah Tabungan Tandamata pada bank bjb Cabang Utama Bandung”.

4. Menetapkan metode penelitian, yaitu menggunakan metode deskriptif

dengan pendekatan kualitatif.

5. Menentukan sumber data yaitu data primer dan data sekunder.

6. Memilih teknik pengumpulan data yaitu dengan studi pustaka dan studi lapangan.

7. Pelaporan hasil penelitian termasuk proses penelitian dan penarikan kesimpulan.

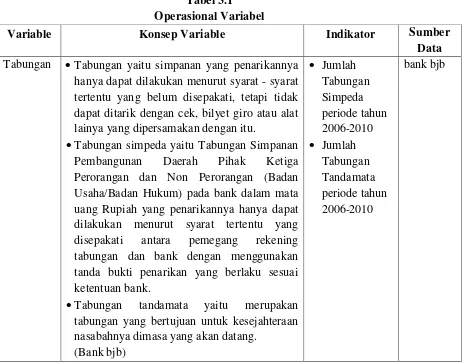

3.2.2 Operasionalisasi Variabel

Sebelum mengadakan penelitian diperlukan operasionalisasi variabel untuk menentukan jenis, indikator yang terkait dalam penelitian sehingga

Variabel-variabel yang terkait dalam penelitian ini adalah: 1. Variabel Independen.

Variabel independen adalah variabel yang tidak terikat oleh faktor - faktor lain, tetapi mempunyai pengaruh terhadap variabel lain. Seperti yang

dikemukakan oleh Sugiyono (2009:59): “Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen.”

Variabel independen pada penelitian ini adalah jumlah tabungan simpeda dan jumlah tabungan tandamata.

Tabel 3.1 Operasional Variabel

Variable Konsep Variable Indikator Sumber

Data Tabungan Tabungan yaitu simpanan yang penarikannya

hanya dapat dilakukan menurut syarat - syarat tertentu yang belum disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro atau alat lainya yang dipersamakan dengan itu.

Tabungan simpeda yaitu Tabungan Simpanan Pembangunan Daerah Pihak Ketiga Perorangan dan Non Perorangan (Badan Usaha/Badan Hukum) pada bank dalam mata uang Rupiah yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati antara pemegang rekening tabungan dan bank dengan menggunakan tanda bukti penarikan yang berlaku sesuai ketentuan bank.

Tabungan tandamata yaitu merupakan tabungan yang bertujuan untuk kesejahteraan nasabahnya dimasa yang akan datang.

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang dibutuhkan dalam penelitian ini adalah data primer dan data sekunder. Adapun pengertian data primer dan sekunder menurut Umi

Narimawati (2008:21) adalah sebagai berikut : 1. Data Primer

Data primer yaitu data atau segala informasi yang diperoleh dan didapat oleh

penulis langsung dari sumber pertama baik individu atau sekelompok bagian dari objek penelitian, seperti hasil wawancara dan observasi langsung pada objek yang

diteliti.

2. Data Sekunder

Data sekunder yaitu data primer yang telah diolah lebih lanjut dan disajikan

baik oleh pengumpul data primer atau pihak lain.

3.2.3.2 Teknik Penentuan Data a. Populasi

Menurut Sugiyono (2009:115) populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitasi dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang

berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Yang menjadi populasi sasaran dalam penelitian ini

b. Sampel

Menurut Sugiyono (2009:116) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.

Sesuai pengertian maka pengambilan sampel harus diperhatikan agar

pemilihan sampel tersebut dapat bener – bener sesuai dengan yang dibutuhkan dalam penelitian dan dapat mewakili populasi.

Berdasarkan pertimbangan tersebut maka yang menjadi sampel dalam

penelitian ini adalah jumlah tabungan simpeda dan jumlah tabungan tandamata periode 2006 – 2010 pada bank bjb cabang utama bandung.

3.2.4 Teknik Pengumpulan Data

Adapun teknik pengumpulan data serta informasi yang dilakukan oleh penulis dalam penyusunan laporan ini yaitu dengan cara sebagai berikut:

1. Studi kepustakaan

Teknik pengumpulan data yang dilakukan dengan jalan membaca,

mempelajari dan menganalisa buku-buku, peraturan-peraturan, surat kabar, majalah dan laporan penelitian, dokumen-dokumen perjanjian yang

berkaitan dengan masalah yang diteliti. 2. Penelitian lapangan

Yaitu dengan melakukan peninjauan secara langsung ke perusahaan agar

memperoleh data yang diperlukan, melalui wawancara dan observasi, dengan pihak-pihak yang berhubungan dengan masalah yang dibahas

a. Observasi

Dengan melakukan penelitian dengan melihat beberapa kegiatan yang

dilakukan pada bank bjb Cabang Utama Bandung. b. Wawancara

Dengan melakukan kegiatan tanya jawab dengan pihak petugas bank. Hal ini dilakukan untuk memperoleh informasi mengenai data penggunaan mobile banking pada bank bjb Cabang Utama Bandung.

c. Dokumentasi

Pengumpulan data yang dilakukan dengan cara mengumpulkan

dokumen yang berkaitan dengan masalah yang dibahas.

3.2.5 Rancangan Analisis

3.2.5.1Rancangan Analisis Deskriptif

Dalam menyusun tugas akhir ini, penulis menggunakan analisis deskriptif, yaitu data tersebut diperoleh dan dianalisis dengan dasar teori yang ada sehingga

memberikan suatu gambaran yang cukup jelas, selanjutnya diteliti kemudian diambil suatu kesimpulan dari hasil analisis tersebut dan atas kesimpulan tersebut

dapat menjadi bahan dan pertimbangan bagi perusahaan. Peneliti melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode kualitatif. Metode kualitatif yaitu metode pengolahan data yang menjelaskan

pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk menetapkan langkah-langkah sebagai berikut :

yang bermanfaat bagi bank bjb cabang utama bandung harus didasarkan atas permasalahan keputusan yang dihadapi oleh bank. Dalam hal ini penulis

merumuskan masalah yaitu, perbandingan jumlah tabungan simpeda dan jumlah tabungan tandamata yang terjadi pada tahun 2006 - 2010

2. Menentukan suatu informasi yang dibutuhkan dengan cara yang efisien. Biasanya ditempuh dengan cara mengumpulkan data primer dan data sekunder. Dari penelitian ini penulis mengumpulkan data dengan pengumpulan data

sekunder.

3. Mengumpulkan data dan informasi dengan cara penulis mendatangi langsung

objek penelitian dan mewawancara secara langsung salah satu pegawai atau pihak yang berwenang di bank bjb cabang utama bandung. Adapun data dan informasi yang diperoleh yaitu berupa laporan jumlah tabungan simpeda dan

jumlah tabungan tandamata.

4. Setelah semua data dan informasi terkumpul, langkah selanjutnya yaitu

menganalisis data dan informasi.

Untuk mengetahui perkembangan jumlah tabungan simpeda dan jumlah

tabungan tandamata, dihitung dengan menggunakan metode trend analisis. Perhitungan Metode Trend Analisis Menurur Munawir (2004:53) adalah sebagai berikut :

a. Perkembangan Rupiah

b. Perkembangan persen (%)

Perkembangan Rp = Tahun x - Jumlah Tahun x-1

Perkembangan % = �� �� ��−�� �� ��−�

8 2.1 Kajian Pustaka

2.1.1 Pengertian Bank

Bank adalah lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana dari masyarakat. Dibawah ini beberapa pengertian menurut

para ahli perbankan. Menurut Kasmir (2003:11) mengatakan :

“Bank adalah suatu kegiatan perencanaan, pelaksanaan dan pengendalian

terhadap penghimpunan dana yang ada di masyarakat”.

Menurut Undang - Undang tentang perbankan No. 10 tahun 1998 adalah :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan tarap hidup orang banyak”.

Berdasarkan pengertian diatas, maka dapat disimpulkan bank adalah badan usaha yang kegiatannya sebagai penghimpun dan penyalurkan dana dari

masyarakat yang berbentuk simpanan kemudian menyalurkan kembali dalam bentuk kredit dan juga melakuan berbagai macam kegiatan jasa keuangan.

2.1.2 Fungsi Bank

Fungsi bank yang diterapkan dalam Undang-Undang No.10 tahun 1998 yang berbunyi : “Fungsi utama perbankan indonesia adalah sebagai menghimpun

dalam undang-undang No. 10 tahun 1998 tersebut mempunyai dua fungsi, di antarnya:

1. Penghimpunan dana Masyarakat

Penghimpunan dana masyarakat bisa berbentuk simpanan (deposito

berjangka) giro, tabungan dan lain-lain yang dipersamakan dengan itu. 2. Menyalurkan dana Masyarakat

Menyalurkan dana masyarakat bisa berbentuk kredit atau yang dipersamakan

dengan itu.

Secara spesifik menurut Totok Budi Santoso (2006:9) fungsi bank

dapat sebagai agent of trust, agent of development, dan agent of services.

1. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik

dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan berminat menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.

2. AgentofDevlopment

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lain. Sektor riil tidak akan dapat

berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik.

3. Agen of Services

masyarakat. Jasa – jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa – jasa bank ini

antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

2.1.3 Tujuan Bank

Menurut Undang-Undang No.10 tahun 1998 tentang perbankan adalah:

“Perbankan indonesia bertujuan menunjang pelaksanaan pembangunan dalam

meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas ke arah nasional

kearah peningkatan kesejahteraan rakyat banyak”.

2.1.4 Jenis dan Usaha Bank 2.1.4.1Jenis - Jenis Bank

Berdasarkan undang-undang No.10 tahun 1998 jenis bank dibedakan

menjadi 2 yaitu: 1. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Bank umum seiring disebut bank komersial.

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksankan kegiatan usahanya secara konvesional atau berdasarkan prinsip syariah yang dalam kegiatannya

2.1.4.2 Usaha Bank

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut

Undang-Undang Perbankan No. 10 tahun 1998 tentang perbankan adalah sebagai berikut : a. Menghimpun dana dari msayarakat

b. Memberikan kredit

c. Menerbitkan surat pengakuan hutang

d. Membeli, menjual, atau menjamin atas resiko sendiri maupun untuk

kepentingan dan atas perintah nasabhnya.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

2.1.5 Tabungan

2.1.5.1Pengertian Tabungan

Menurut Totok Budi Santoso dan Sigit Triandaru (2006:68) mengatakan: Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu yang belum disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro atau alat lainya yang dipersamakan dengan itu.

Setiap bank memiliki berbagai jenis produk tabungan dengan nama yang khusus serta memberikan rancangan yang menarik bagi nasabahnya. Semua bank diperkenakan untuk mengembangkan sendiri berbagai jenis tabungan yang sesuai

dengan kebutuhan masyarakat tanpa perlu adanya persetujuan dari bank sentral (Bank Indonesia).

tertentu yang disepakati antara penabung dan bank dengan menggunakan Tanda Bukti Penarikan yang berlaku sesuai ketentuan bank.

2.1.5.2Prosedur Pembukaan Tabungan

Menurut Melayu Hasibuan (2008:83) mengatakan prosedur pembukaan

tabungan dapat dilakukan dengan cara :

1. Calon nasabah menuliskan nama dan alamat pada aplikasi formulir permohonan untuk menjadi nasabah.

2. Calon nasabah menyerahkan fotokopi identitas dari (KTP atau SIM). 3. Menyerahkan setoran awal minimal sesuai yang ditentukan bank.

4. Membuat contoh tanda tangan pada tempat yang ditentukan bank.

5. Membuat buku tabungan dengan menuliskan nama, alamat, nomor buku tabungan, dan jumlah tabungannya.

6. Buku tabungan diserahkan kepada pemiliknya.

2.1.5.3Penyetoran Tabungan

Menurut Melayu Hasibuan (2008:83) mengatakan penyetoran tabungan dapat dilakukan dengan cara :

1. Penyetoran dapat dilakukan oleh siapa saja setiap hari kerja.

2. Penyetoran dilakukan dengan slip setoran yang disetorkan, yaitu uang tunai, cek/bilyet giro kliring, transfer masuk, inkaso masuk, bunga

deposito, dan lain – lain.

3. Setiap menyetor, buku tabungan harus dibawa sehingga tabungan dapat

2.1.5.4Penarikan Tabungan

Menurut Melayu Hasibuan (2008:84) mengatakan penarikan tabungan

dapat dilakukan dengan cara :

1. Penarikan tabungan hanya dapat dilakukan pemiliknya.

2. Maksimum penarikan sebesar saldo tabungan dikurangi saldo wajib. 3. Penarikan tabungan dilakukan dengan slip penarikan, buku tabungan atau

ATM card.

4. Jika tabungan dilakukan dengan slip penarikan, buku tabungan harus dibawa.

5. Slip penarikan harus ditandatangani pemilik serta memperlihatkan kartu identitas dari (KTP/SIM)

6. Jumlah penarikan harus dibukukan pada buku tabungan.

2.1.5.5Alasan Penutupan Tabungan

Menurut Melayu Hasibuan (2008:84) mengatakan penutupan tabungan

dapat dilakukan dengan cara :

1. Tabungan akan ditutup karena saldonya nol.

2. Tabungan akan ditutup atas permintaan pemiliknya.

3. Tabungan ditutup oleh bank karena saldo minimumnya kurang. 4. Tabunagn ditutup karena pemiliknya meninggal dunia.

Dalam perkembangannya bank bjb mengeluarkan produk - produk tabungan diantaranya adalah Tabungan Simpeda (Simpanan Pembangunan

2.1.6 Tabungan Simpeda

Tabungan Simpeda adalah Tabungan Simpanan Pembangunan Daerah

Pihak Ketiga Perorangan dan Non Perorangan (Badan Usaha/Badan Hukum) pada bank dalam mata uang Rupiah yang penarikannya hanya dapat dilakukan menurut

syarat tertentu yang disepakati antara pemegang rekening tabungan dan bank dengan menggunakan tanda bukti penarikan yang berlaku sesuai ketentuan bank.

a. Kemudahan dan Kualitas Layanan

1. Diikutsertakan dalam 2 undian berhadiah, yaitu : Undian BPD Seluruh, Indonesia, Undian Gratis Berhadiah dari bank bjb.

2. Suku Bunga harian yang kompetitif. 3. Biaya Administrasi yang ringan.

4. Fasilitas Online di seluruh kantor cabang bank bjb tanpa dikenakan biaya. 5. Fasilitas BPDNet Online di seluruh Indonesia.

6. Kemudahan bertransaksi melalui fasilitas kartu ATM bank bjb, anda dapat

bertransaksi di 268 ATM bank bjb, 23.609 ATM Bersama, 17.000 PRIMA ATM di seluruh Indonesia .

7. Bebas biaya penarikan tunai di ATM Bersama/Prima.

8. Layanan Transaksi 24 jam melalui fasilitas Mitra Call dan ATM. 9. Dapat dijadikan agunan kredit.

10. Dapat digunakan untuk pembayaran berbagai macam tagihan.

11. Ketentuan administrasi dan setoran awal terjangkau semua kalangan.

b. Persyaratan dan Biaya adalah sebagai berikut: 1. Setoran awal Rp 50.000,-

2. Saldo Minimum Rp 25.000,-

3. Peruntukkan Perorangan dan Badan Usaha

4. Biaya Administrasi Rp.2.500,- 5. Biaya Penutupan Rp 15.000,-

6. Mengisi Fomulir Pembukaan Simpeda dan menunjukkan kartu identitas

yang masih berlaku.

7. Biaya Rekening Pasif Rp 5.000,-

2.1.7 Tabungan Tandamata

Tabungan Tandamata yaitu merupakan tabungan yang bertujuan untuk kesejahteraan nasabahnya dimasa yang akan datang.

a. Kemudahan dan Kualitas Layanan 1. Suku Bunga Menguntungkan

Tingkat suku bunga Tandamata yang kompetitif dengan perhitungan bunga harian.

2. Fasilitas On Line

Anda dapat bertransaksi antar rekening di seluruh kantor cabang bank bjb

real time on line secara gratis. 3. Mudah

4. Fasilitas ATM dan DEBET

Dengan menggunakan fasilitas ATM bank bjb nasabah dapat bertransaksi

di 268 ATM bank bjb, 23.609 ATM Bersama, 17.000 PRIMA ATM di seluruh Indonesia serta kemudahan transaksi belanjan di merchant berlogo Prima Debet.

5. Murah

Biaya administrasi yang ringan dan bebas biaya penarikan tunai di ATM

bersama/PRIMA Diikutsertakan dalam Undian Gratis Berhadiah bank bjb. 6. Keuntungan Lainnya

Tandamata dapat dijadikan agunan kredit dan dapat digunakan untuk pembayaran berbagai macam tagihan serta diikutsertakan dalam undian berhadian bank bjb.

b. Persyaratan dan Biaya adalah sebagai berikut: 1. Setoran awal Rp 50.000,-

2. Saldo Minimum Rp 25.000,-

3. Peruntukkan Perorangan dan Badan Usaha

4. Biaya Administrasi Rp.2.500,-/bulan 5. Biaya Penutupan Rp 15.000,-

6. Mengisi Fomulir Pembukaan Tandamata dan menunjukkan kartu identitas

yang masih berlaku.

c. Macam – Macam Tabungan Tandamata diantaranya : 1. Tandamata Bisnis

Tandamata Bisnis merupakan tabungan bagi nasabah selaku pelaku bisnis yang membutuhkan produk dan dukungan bank yang cepat, mudah serta

dilengkapi informasi mutasi transaksi bisnis secara jelas dan akurat. a. Keunggulan Tandamata Bisnis

a) Menampilkan dengan jelas keterangan transaksi bisnis

Informasi mutasi setiap transaksi baik debet maupun kredit secara detail, jelas dan lengkap sehingga memudahkan nasabah untuk

memantau transaksi bisnis, seperti nama, nomor rekening pengirim/penerima dan berita transaksi.

b) Automatic Transfer System

Merupakan fasilitas transfer otomatis dari rekening Tandamata Bisnis ke rekening giro sehingga kekurangan dana pada rekening giro bisa

langsung tertutupi dari dana yang tersedia pada rekening Tandamata Bisnis. Adapun kelebihan dana pada giro secara otomatis akan

dikembalikan ke rekening Tandamata Bisnis sehingga mendapatkan tingkat suku bunga yang lebih menguntungkan.

c) Layanan Autoprint

d) Suku Bunga menguntungkan

Tingkat suku bunga pada Tandamata Bisnis setara dengan tingkat suku

bunga deposito. e) Fasilitas Online

Nasabah dapat bertransaksi antar rekening di seluruh kantor cabang bank bjb secara real-time on-line tanpa dikenakan biaya.

f) Fleksibel

Kami menyediakan Layanan Transaksi Weekend Banking pada hari Sabtu dan Minggu di beberapa lokasi pelayanan, layanan informasi

selama 7 hari seminggu 24 jam sehari melalui fasilitas Mitra Call dan Anda dapat bertransaksi di 268 ATM bank bjb, 23.609 ATM Bersama, 17.000 PRIMA ATM di seluruh Indonesia serta penarikan tunai melalui

teller tidak dibatasi jumlahnya selama saldo mencukupi. g) Keuntungan Lainnya dari Tandamata Bisnis

Tandamata Bisnis dapat dijadikan agunan kredit serta dapat digunakan untuk pembayaran berbagai macam tagihan

2. Tandamata Gold

Tandamata Gold adalah Tabungan bagi nasabah untuk mempersiapkan Masa Datang dilengkapi dengan kemudahan bertransaksi serta jaminan

a. Keunggulan Tandamata Gold a) Suku Bunga Menguntungkan

Tingkat suku bunga Tandamata Gold yang kompetitif dengan perhitungan bunga harian menjadikan investasi nasabah lebih cepat

berkembang.

b) Gratis perlindungan asuransi jiwa

Dengan jaminan asuransi secara cuma cuma akan membuat nasabah

lebih nyaman dan tenang ke manapun nasabah pergi. c) Fasilitas Online

Nasabah dapat bertransaksi antar rekening di seluruh kantor cabang bank bjb secara real-time on-line secara gratis.

d) Mudah

Kami menyediakan Layanan Transaksi Weekend Banking pada hari Sabtu dan Minggu di beberapa lokasi pelayanan, layanan informasi

selama 7 hari seminggu 24 jam sehari melalui fasilitas Mitra Call

14049.

e) Fasilitas ATM

Dengan menggunakan ATM bank bjb nasabah dapat bertransaksi di 316 ATM bank bjb, 23.609 ATM Bersama, 17.000 PRIMA ATM di

seluruh Indonesia serta kemudahan transaksi berbelanja di merchant

f) Keuntungan Lainnya dari Tandamata Gold

Tandamata Gold dapat dijadikan agunan kredit serta dapat digunakan

untuk pembayaran berbagai macam tagihan. 3. Tandamata Haji

Tabungan Ibadah Haji bank bjb merupakan sarana yang tepat untuk mewujudkan niat suci anda melaksanakan Ibadah Haji dengan berbagai keuntungan seperti :

1. Kepastian keberangkatan bisa didapatkan melalui fasilitas SISKOHAT bila penabung telah memenuhi persyaratan minimum dan telah berencana untuk

melaksanakan Ibadah Haji.

2. Bebas dari biaya Administrasi, diberikan balas jasa dan juga memperoleh perlengkapan Ibadah Haji secara gratis.

3. Perlindungan Asuransi Jiwa akan diberikan kepada Jemaah sejak keberangkatan sampai kembali di tempat.

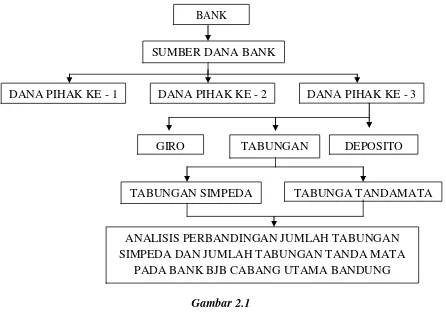

2.2 Kerangka Pemikiran

Bank dikenal sebagai lembaga keuangan yang kegitan utamanya menerima

simpanan, giro, tabungan, dan deposito kemudian bank juga dikenal sebagai tempat meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu banyak bank juga dikenal sebagai tempat untuk menukar uang,

memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti listrik, telepon, air, uang kuliah dan pembayaran lainnya.

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak”. Salah satu dana pihak ketiga adalah dana yang berasal dari tabungan.

Pengertian Tabungan Menurut Totok budi Santoso dan Sigit Triandaru (2006:98) mengatakan :

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang belum disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro atau alat lainya yang dipersamakan dengan itu.

Salah satu produk tabungan yang ada di bank bjb cabang utama bandung adalah tabungan simpeda dan tabungan tandamata.

Tabungan Simpeda adalah Tabungan Simpanan Pembangunan Daerah

Pihak Ketiga Perorangan dan Non Perorangan (Badan Usaha/Badan Hukum) pada bank dalam mata uang Rupiah yang penarikannya hanya dapat dilakukan menurut

syarat tertentu yang disepakati antara pemegang rekening tabungan dan bank dengan menggunakan tanda bukti penarikan yang berlaku sesuai ketentuan bank.

Dari kerangka pemikiran diatas dapat digambarkan seperti gambar dibawah ini :

Gambar 2.1

Skema Kerangka Pemikiran BANK

DANA PIHAK KE - 1

GIRO

SUMBER DANA BANK

TABUNGAN

TABUNGAN SIMPEDA TABUNGA TANDAMATA

DEPOSITO DANA PIHAK KE - 3 DANA PIHAK KE - 2

ANALISIS PERBANDINGAN JUMLAH TABUNGAN SIMPEDA DAN JUMLAH TABUNGAN TANDA MATA

1 1.1 Latar Belakang Penelitian

Pola umum pembangunan jangka panjang indonesia, sasaran utama jangka panjang adalah tercapainya landasan yang kuat bagi bangsa indonesia untuk

tumbuh dan berkembang atas kekuatannya sendiri menuju masyarakat adil dan makmur berdasarkan pancasila. Jadi kegiatan pembangunan di Indonesia harus

dilaksanakan sesuai dengan tujuan yang telah ditetapkan dan dicita-citakan bersama.

Kegiatan perekonomian tidak dapat dipisahkan oleh peranan perbankan.

Perbankan memiliki peranan penting bagi suatu negara, yakni sebagai perantara dalam menghimpun dana dan menyalurkannya keseluruh bidang perekonomian,

baik yang bersekala kecil, menengah maupun besar. Bank juga merupakan tempat bagi perusahaan dan perorangan dalam mencari bantuan dana dengan syarat dan biaya yang relatif murah dibandingkan dengan lembaga keuangan lainnya.

Sesuai fungsinya sebagai lembaga intermediary atau perantara keuangan maka bank berusaha menghimpun dana dari masyarakat sebanyak mungkin

kemudian mengelola dana tersebut dan menyalurkannya kembali kepada masyarakat yang membutuhkan melalui kredit. Kegiatan perkreditan dan jasa lainnya yang diberikan oleh bank ternyata sangat membantu dalam melancarkan

Pertumbuhan dan pembangunan ekonomi nasional sebagaimana yang telah ditetapkan dalam UU No.10 tahun 1998, tentang pengertian bank bahwa bank merupakan lembaga keuangan yang menghimpun dana dan menyalurkannya

kembali ke masyarakat serta memberikan jasa dalam lalu lintas pembayaran dan peredaran uang dalam rangka meningkatkan taraf hidup rakyat banyak. Dari

pengertian tersebut dapat disimpulkan tiga fungsi utama bank sebagai lembaga intermediasi keuangan, yaitu :

a. Bank sebagai lembaga yang menghimpun dana masyarakat

b. Bank sebagai lembaga yang menyalurkan dana ke masyarakat, dan c. Bank sebagai lembaga yang mempelancar transaksi perdagangan dan

peredaran uang.

Usaha perbankan tidak semata-mata memutar uang untuk mencari keuntungan perusahaan semata, tetapi juga menghendaki agar taraf hidup rakyat

dapat ditingkatkan. Hal ini merupakan salah satu tanggung jawab bank dalam rangka mewujudkan cita-cita negara yaitu untuk mencapai masyarakat yang adil

dan makmur. Setiap negara yang sedang berkembang akan berusaha mengadakan perubahan – perubahan dalam negaranya, perubahan ini tentunya kearah yang

lebih baik lagi. Begitu pula halnya dengan pemerintah Indonesia walaupun pada saat ini negara Indonesia sedang mengalami ketidakstabilan ekonomi dan munculnya masalah politik yang mengadakan perkembangan dunia perbankan

menyebabkan timbulnya persaingan antar bank untuk memasarkan produk – produk yang dapat menambah pendapatan bagi bank.

Bank bjb adalah salah satu bank milik pemerintah daerah Jawa Barat yang

menjalankan usahanya di bidang keuangan atau perbankan dan menjalankan usahanya sebagai Bank Umum. Bank bjb di dirikan di daerah – daerah tingkat 1

Jawa Barat, untuk membantu dan mendorong pertumbuham perekonomian dan pemerintah pembangunan daerah disegala bidang agar tercapai peningkatan taraf hidup rakyat. Bank bjb dalam menjalankan usahanya mengadakan berbagai

fasilitas untuk menarik nasabah sebanyak – banyaknya dan untuk kemudahan nasabah dalam bertransaksi. Dengan demikian, bank bergerak dalam berbagai

bidang dan bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian. Dari waktu ke waktu bank selalu identik dengan kegiatan pengumpulan dana dan perkreditan. Seiring dengan

waktu bank sebagai salah satu lembaga keuangan yang paling penting peranannya didalam masyarakat merentangkan jasa yang ditawarkan. Tidak hanya

pengumpulan dana dan perkreditan tetapi juga menerbitkan surat pengakuan hutang, jasa berupa transfer, LLG (Lalu Lintas Giro), kliring, memberikan

fasilitas Bank Garansi, Money Changer (mata uang asing), jasa layanan devisa, dan lain – lain.

Salah satu pelayanan yang diberikan bank bjb dalam menerima dana dari

tabungan diantaranya adalah Tabungan Simpeda (Simpanan Pembangunan Daerah), Tabungan Tandamata (TabunganAnda Masa Datang), dan Tabunganku.

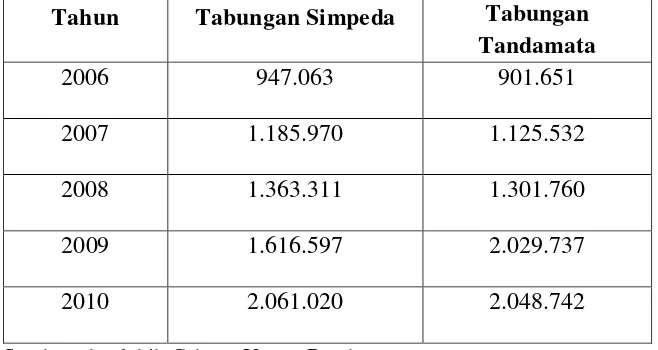

Perkembangan jumlah tabungan simpeda dan jumlah tabungan tandamata

pada bank bjb Cabang Utama Bandung dapat dilihat pada tabel 1.1 berikut ini :

Tabel 1.1

Perkembangan Jumlah Tabungan Simpeda dan Perkembangan Jumlah Tabungan Tandamata pada bank bjb Cabang Utama Bandung

Periode 2006-2010

(dalam jutaan rupiah)

Tahun Tabungan Simpeda Tabungan Tandamata

2006 947.063 901.651

2007 1.185.970 1.125.532

2008 1.363.311 1.301.760

2009 1.616.597 2.029.737

2010 2.061.020 2.048.742

Sumber : bank bjb Cabang Utama Bandung

Berdasarkan tabel diatas dapat dilihat jumlah tabungan simpeda dan jumlah tabungan tandamta pada bank bjb terus mengalami kenaikan dari tahun

ketahun, mulai dari tahun 2006 sampai tahun 2010, tabungan simpeda lebih meningkat dari jumlah tabungan tandamata namun pada tahun 2009 jumlah

Berdasarkan latar belakang diatas maka penulis perlu untuk dilakukan penelitian mengenai “Analisis Perbandingan Jumlah Tabungan Simpeda dan Jumlah Tabungan Tandamata pada Bank Bjb Cabang Utama Bandung”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Identifikasi dari masalah ini bahwa jumlah tabungan simpeda lebih besar dari jumlah tabungan tandamata, hal ini disebabkan karena tingkat suku bunga

simpeda lebih tinggi namun dari kelima tahun tersebut ada satu tahun dimana jumlah tabungan tandamata yang lebih besar dari jumlah tabungan simpeda.

1.2.2 Rumusan Masalah

Adapun rumusan masalah yaitu sebagai berikut :

1. Bagaimana perkembangan jumlah Tabungan Simpeda pada bank bjb

Cabang Utama Bandung.

2. Bagaimana perkembangan jumlah Tabungan Tandamata pada bank bjb

Cabang Utama Bandung.

3. Analisis perbandingan jumlah Tabungan Simpeda dan jumlah Tabungan

Tandamata pada bank bjb Cabang Utama Bandung. 1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

dengan mengumpulkan data dan informasi yang kemudian dianalisa untuk memperoleh hasil yang diharapkan.

1.3.2 Tujuan Penelitan

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui perkembangan jumlah Tabungan Simpeda pada bank

bjb Cabang Utama Bandung.

2. Untuk mengetahui perkembangan jumlah Tabungan Tandamata pada bank bjb Cabang Utama Bandung.

3. Untuk menganalisis perbandingan jumlah Tabungan Simpeda dan jumlah Tabungan Tandamata pada bank bjb Cabang Utama Bandung.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan kegunaan berupa:

1.4.1 Kegunaan Praktis

Hasil penelitian yang dilakukan penulis diharapkan juga mampu

memberikan sumbangan praktis yaitu:

a. Memberikan wacana akademik dan masukan bagi para pihak yang

terkait.

b. Menambah bahan-bahan informasi dari berbagai permasalahan yang terdapat dalam ilmu pengetahuan, khususnya mengenai kegiatan dunia

1.4.2 Kegunaan Akademis

Penulis berharap hasil penelitian mampu memberikan sumbangan pengetahuan mengenai tabungan kepada masyarakat luas agar masyarakat dapat

memanfaatkan jasa-jasa yang diberikan oleh bank dalam segala kegiatan usaha, karena dimasa kini maupun dimasa mendatang bank merupakan patner yang dapat

diandalkan demi perkembangan dan kelancaran usaha. 1.5 Lokasi dan Waktu Penelitian

Teknik pelaksanaan penelitian dilakukan oleh penulis dilaksanakan pada

bank bjb Cabang Utama Bandung Jl. Braga No. 12 Bandung.

Tabel 1.2 Jadwal Penelitian

No Kegiatan

Maret April Mei Juni Juli

Minggu Minggu Minggu Minggu Minggu 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pra Survei

2 Usulan Penelitian

3 Pengambilan

Data 4 Analisis Data

5 Penyusunan

v

Pertama-tama penulis panjatkan puji dan syukur ke hadirat Illahirobbi, karena berkat rahmat dan karunia-Nya penulis dapat menyusun dan menyelesaikan Tugas

akhir ini. Berkat segala petunjuk-Nya penyusunan Tugas Akhir ini dapat berjalan dengan lancar. Pada kesempatan ini penulis mengambil judul ”Analisis Perbandingan Jumlah Tabungan Simpeda dan Jumlah Tabungan Tandamata pada bank bjb Cabang Utama Bandung”.

Penulis tugas akhir ini diajukan sebagai salah satu syarat sidang guna

memperoleh Gelar Ahli Madya Program Studi Keuangan dan Perbankan pada Universitas Komputer Indonesia.

Penulis menyadari bahwa Tugas Akhir ini masih sangat jauh dari sempurna, untuk itu penulis tidak menutup kemungkinan apabila ada saran kritikan membangun yang menuju pada kesempurnaan Tugas Akhir ini. Dengan segala kerendahan hati

penulis menyampaikan rasa hormat dan terima kasih yang tidak terkira atas segala bantuan dan bimbingan serta pengarahan dari semua pihak dalam meyelesaikan

Tugas Akhir ini. Maka secara khusus izinkan penulis untuk menyampaikan rasa terima kasih kepada :

vi

Perbankan Universitas Komputer Indonesia.

4. Ibu Lia Yulianti,SE.,M.Pd. Selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberi pengarahan kepada penulis untuk menyelesaikan Tugas Akhir.

5. Ibu Raeny Dwisanty,SE.,M.Si Selaku dosen penguji yang telah memberikan kemudahan dalam siding.

6. Ibu Windi Novianti,SE.,MM. Selaku dosen penguji yang telah memberikan kemudahan dalam sidang dan selaku Wali Jurusan Keuangan dan Perbankan Kelas KP_1.

7. Semua Dosen Ekonomi ataupun Dosen lain yang dengan sabar telah membimbing kami dalam proses belajar selama menuntut ilmu di

UNIKOM ini, penulis mengucapkan terima kasih yang sebesar-besarnya. 8. Ibu Susi, Ibu Hani dan seluruh staff bank bjb Cabang Utama Bandung

terima kasih atas segala bahan yang telah diberikan kepada penulis.

9. Keluarga besarku terima kasih atas segala kasih sayang yang selama ini diberikan kepada penulis, serta terima kasih atas dukungan moril maupun

materil kepada penulis.

10.Sahabat terbaikku Taufiqurrahman terima kasih banyak atas segala

vii kebersamaannya dan bantuannya.

13.Teman-teman Kosan yang satu nasib satu perjuangan terima kasih atas kebersamaannya.

Demikianlah, semoga ALLAH SWT membalas kebaikan dari semua pihak

yang telah membantu penulis dalam menyusun Tugas Akhir ini. Besar harapan saya sebagai penulis agar Tugas Akhir ini dapat berguna bagi kita semua dan khususnya

bagi penulis sendiri. Amin

Wassalamu’alaikum Wr.Wb

Bandung, Agustus 2011

iv dibawah bimbingan Ibu Lia Yulianti,SE.,M.Pd.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Objek penelitian yang dibahas dalam penelitian ini adalah mengenai Analisis Perbandingan Jumlah Tabungan Simpeda dan Jumlah Tabungan Tandamata pada bank bjb Cabang Utama Bandung.

Perkembangan Jumlah Tabungan Simpeda pada bank bjb terus mengalami kenaikan dari tahun ketahun, mulai dari tahun 2006 sampai tahun 2010, tabungan simpeda cukup meningkat karena bank bjb mempunyai fasilitas yang baik dalam tabungan dan suku bunga relatif besar sehingga nasabah lebih tertarik untuk menabung di bank bjb.

Perkembangan Jumlah Tabungan Tandamata pada bank bjb terus mengalami kenaikan dari tahun ketahun, mulai dari tahun 2006 sampai tahun 2010 kenaikan terbesar terjadi pada tahun 2009 dikarnakan adanya penambahan produk tabungan tandamata yang dikeluarkan oleh bank bjb Cabang Utama Bandung.

Perbandingan Jumlah Tabungan Simpeda dan Jumlah Tabungan Tandamata, tabungan simpeda lebih meningkat dan lebih besar jumlahnya dikarenakan nasabah lebih memilih tabungan simpeda. Hal ini terjadi karena didalam tabungan simpeda mewajibkan PNS untuk membuka rekening tabungan yang digunakan untuk penerimaan gaji, tingkat suku bunga tabungan simpeda lebih besar dibandingkan tabungan tandamata, tabungan simpeda dipergunakan bagi perorangan dan badan usaha atau badan hukum sedangkan tabungan tandamata dipergunakan bagi perorangan saja.

Comparative Analysis Of Total Simpeda Saving And Total

Tandamata Saving At Bjb Bank Main Branch Bandung

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya

Jenjang D3 Program Studi Keuangan Dan Perbankan

Oleh : Dewi Anita

21508007