PENDAHULUAN

Rumusan Masalah

Tujun Penelitian

Manfaat Penelitian

Batasan Penelitian

TINJAUN PUSTAKA

Pengakuan Pendapatan Pada Bank Syariah

Kerangka Pikir

Hipotesis

Dimana lembaga keuangan telah meningkatkan volume dan nilai transaksi berbasis syariah yang tentunya meningkatkan kebutuhan akan akuntansi syariah.

METODE PENELITIAN

Teknik Pengumpulan Data

Jenis dan Sumber Data

Metode Analisis

Oleh karena itu, berbagai upaya dilakukan untuk menjaga kualitas sumber daya manusia Bank Sulselbar agar sesuai dengan kebutuhan perusahaan. Sumber daya manusia Bank Sulselbar dikelola melalui Human Resources Group yang berfungsi mengembangkan potensi dan kualitas sumber daya manusia agar menjadi ahli dan unggul di bidangnya. Dan secara keseluruhan, grup SDM Bank Sulselbar bertanggung jawab atas pengelolaan SDM secara menyeluruh, meliputi rekrutmen, pengembangan keterampilan, pengelolaan karir, dan peningkatan kesejahteraan.

Program SDM yang dilaksanakan untuk mendukung pencapaian tujuan bisnis Bank Sulselbar adalah sebagai berikut. Pada tahun 2011, Banka Sulselbar mempunyai sumber daya manusia sebanyak 1.037 orang, yang terdiri dari 929 orang pegawai tetap dan 108 orang pegawai tetap. Bank Sulselbar memberikan kesempatan kepada seluruh pegawainya untuk mengikuti program pendidikan dan pelatihan guna mengembangkan wawasan dan keterampilan.

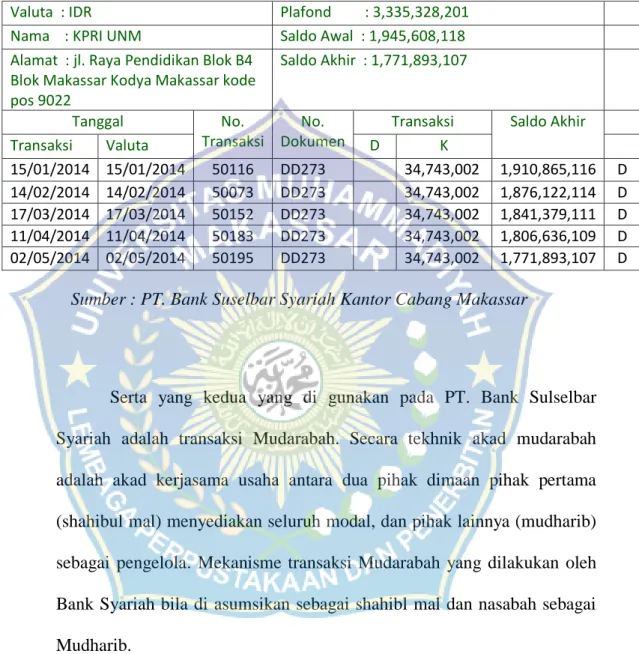

Pendapatan yang diterima Bank Sulselbar Syariah setiap bulannya dibagikan kepada nasabah, sehingga bagi hasil bulanan nasabah tidak menentu atau berubah-ubah seiring dengan perubahan besarnya pendapatan yang diperoleh Bank Sulselbar Syariah setiap bulannya. Bank Sulselbar Syariah hanya dapat memperoleh jurnal transaksi yaitu transaksi Murubahah dan transaksi Mudarabah karena hanya digunakan di PT. BPRS NIAGA MADANI selaku nasabah Bank Sulselbar Syariah melakukan transaksi Mudarabah dimana Bank bertindak sebagai shahibul mal dengan pembiayaan senilai Rp.

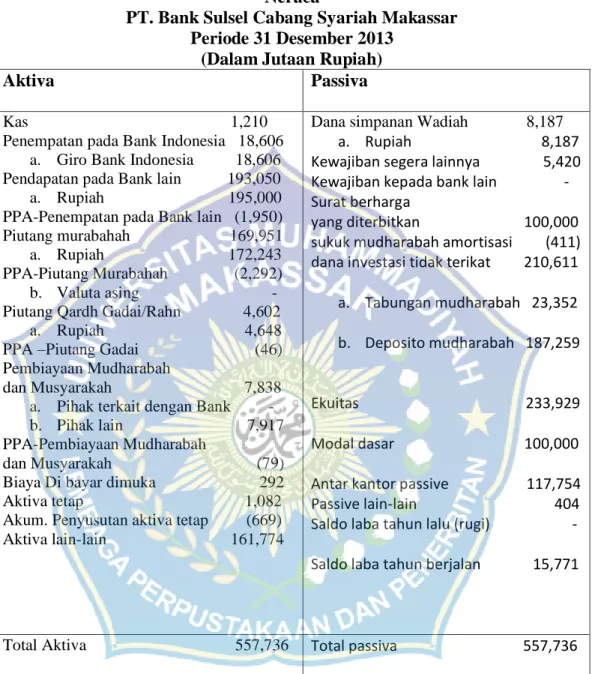

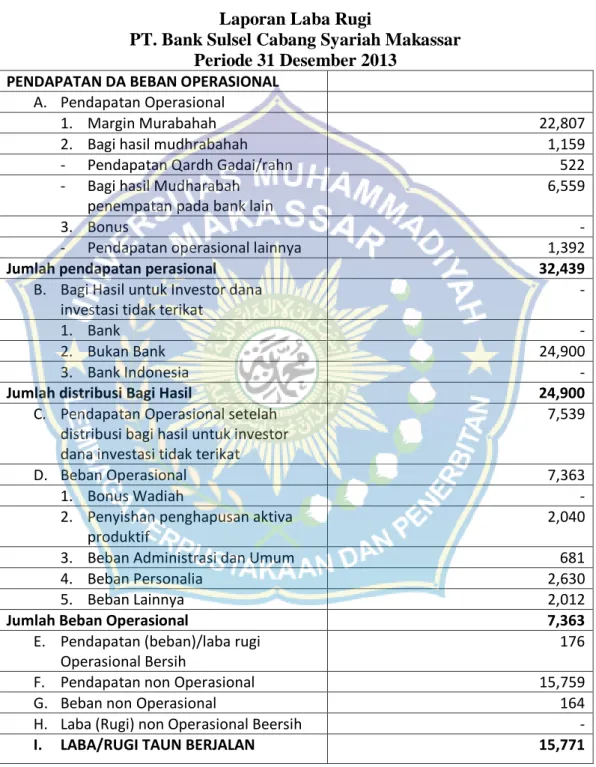

Besaran yang dibayarkan Bank Sulselbar Syariah setelah menerima bagi hasil adalah sebagai berikut. Bank Sulselbar Syariah yaitu transaksi Murabahah dan transaksi Mudarabah dapat mempengaruhi tingkat pendapatan pada laporan laba/rugi pada sisi margin Murabahah dan bagi hasil Murabahah, sehingga dapat diperoleh total pendapatan usaha. Namun informasi laporan keuangan yang dapat diperoleh dari Bank Sulselbar Syariah hanya berupa neraca dan laporan laba rugi, dimana periode akuntansinya adalah tanggal 31 Desember 2013.

Dari hasil penelitian disimpulkan bahwa PT Bank Sulselbar Syariah cabang Makassar menggunakan metode Cash Basis dalam proses pencatatannya, dimana pendapatan diakui pada saat pendapatan diterima.

GAMBARAN PERUSAHAAN

Visi dan Misi

Sumber Daya Manusia

Kompetensi dan produktivitas pegawai selalu menjadi fokus Bank Sulselbar dan harus terus ditingkatkan untuk mendukung kelangsungan bisnis dan pencapaian tujuan bisnis secara optimal. Selain itu, lingkungan kerja yang sehat juga berperan penting dalam memotivasi karyawan untuk terus memberikan kontribusi terbaiknya kepada perusahaan. Program terkait pengelolaan dan pengembangan sumber daya manusia yang dilaksanakan pada tahun 2011 antara lain: Program Pendidikan dan Pelatihan, meliputi:

Bank Sulselbar telah melaksanakan program ini dengan baik, antara lain pelatihan manajer lini pertama, manajer menengah, sertifikasi pemimpin industri konvensional dan syariah, pelatihan ALMA, sekolah staf dan kepemimpinan bank (Sespibank), dll. Pendidikan dan pelatihan di bidang teknis perbankan untuk meningkatkan pengetahuan dan ketrampilan pegawai yaitu Pendidikan Akuntansi Bank, Analis Kredit, Account Officer, dll. Pelatihan dan sosialisasi terkait transformasi organisasi dan pengembangan jaringan dilakukan melalui pelatihan budaya kerja, nilai-nilai perusahaan dan pelayanan prima.

Program peningkatan integritas dan efektivitas pegawai dalam penerapan Good Corporate Governance (GCG) dengan melaksanakan pendidikan di bidang GCG, dll. Dalam hal pengelolaan risiko perbankan, sebagai wujud kepatuhan bank terhadap peraturan Bank Indonesia, Bank Sulselbar senantiasa melibatkan pejabat dan staf untuk mengikuti program Sertifikat Manajemen Risiko dan pendidikan di bidang manajemen risiko agar berkesinambungan. Sepanjang tahun 2011, Bank Sulselbar menginvestasikan dana untuk pendidikan, pelatihan, sosialisasi dan program pengembangan pegawai lainnya sebesar Rp8.502 juta, meningkat 19,74% dibandingkan tahun 2010 sebesar Rp7.100 juta.

Sesuai dengan ketentuan UU No. 21 Tahun 2000 tentang Serikat Pekerja (Lembaran Negara Republik Indonesia Tahun 2000 No. 131, Tambahan Lembaran Negara Republik Indonesia No. 3989) Bank Sulselbar mempunyai serikat pekerja yang terdaftar pada Departemen Tenaga Kerja Republik Indonesia dengan bukti nomor registrasi dinas ketenagakerjaan T.Ker tanggal 22 September 2005. Serikat pekerja didirikan untuk menjamin dan menciptakan hubungan kerja yang serasi, dinamis, adil dan saling menguntungkan antara bank dan pegawainya dengan mendorong peningkatan kinerja bank, pegawai. kinerja dan kesejahteraan pegawai yang sejalan dengan perwujudan visi, misi dan nilai-nilai budaya bank serta dapat menciptakan produktivitas yang lebih besar dan operasional bank yang berkelanjutan. 11 Tahun 1992 tentang Dana Pensiun (Lembaran Negara Republik Indonesia Tahun 1992 Nomor 37, Tambahan Lembaran Negara Republik Indonesia Nomor 3477), perseroan mendirikan Dana Pensiun Bank BPD Sulawesi Selatan yang pendiriannya mendapat persetujuan dari Menteri Keuangan dengan Keputusan No.

Kep-172/KM.6/2002 tentang Pengesahan Peraturan Dana Pensiun oleh Dana Pensiun Bank Pembangunan Daerah Sulawesi Selatan, sebagaimana diumumkan dalam Berita Negara Nomor. 73, tanggal 10 September 2002, serta Berita Negara Nomor 34.

Pembiayaan

Murabahah dibandingkan dengan produk sejenis non syariah adalah selain menghormati syariah (prinsip jual beli) besaran cicilannya tetap tidak berubah meskipun suku bunga berfluktuasi. Pembiayaan murabahah dapat digunakan nasabah untuk memenuhi kebutuhannya akan barang-barang produktif dan konsumsi, termasuk digunakan untuk membeli barang berdasarkan pesanan dari pihak ketiga dengan bukti surat perintah kerja/kontrak kerja dari instansi pemerintah/BUMN/BUMD seperti dan pihak swasta yang dapat dipercaya. . Artinya, pembiayaan dengan prinsip jual beli untuk memenuhi kebutuhan nasabah khususnya terhadap properti dan barang lainnya yang memerlukan proses produksi/pengembangan/renovasi.

Penyerahan barang dari Bank kepada Nasabah dilakukan setelah barang selesai dibuat atau paling lama setelah jangka waktu proses produksi/konstruksi/renovasi (MPP). Setelah memenuhi prosedur dan persyaratan seperti uang muka dan kelayakan angsuran serta pilihan lainnya, nasabah sebagai pembeli dapat memanfaatkan fasilitas angsuran selama 60 bulan bagi nasabah (perorangan/badan usaha) yang berpenghasilan tetap dan maksimal 96 bulan. untuk klien. Keunggulan Istishna dibandingkan produk sejenis non syariah adalah selain sesuai syariah (prinsip jual beli), besaran angsurannya tetap tidak berubah meskipun suku bunga berfluktuasi dan pembayaran angsuran dapat dilakukan setelah maksimal tiga bulan sejak produksi. /proses pengembangan/renovasi (MPP).

Musyarakah adalah akad kerjasama antara bank syariah dengan nasabah untuk membiayai suatu usaha tertentu, dimana bank dan nasabah menyumbangkan dana, dengan ketentuan keuntungan dan risiko dibagi bersama sesuai dengan bagian kontribusi dana atau berdasarkan kesepakatan bersama. . Dalam pelaksanaannya, bank syariah berperan sebagai Investor Pasif yang hanya menanamkan modalnya, sedangkan nasabah berperan sebagai Investor Aktif yang selain menanamkan modal juga mengelola langsung objek usaha yang dibiayai bersama. Pendapatan/keuntungan sebenarnya dari pengelolaan usaha akan dibagi antara nasabah dan Bank Syariah sesuai dengan Nisbah (bagian) yang disepakati pada saat penandatanganan Akad Musyarakah.

Mudharabah adalah akad kerjasama antara Bank Syariah dengan Nasabah untuk membiayai suatu usaha tertentu, dimana Bank menyumbangkan seluruh dana modalnya, sedangkan Nasabah merupakan pelaksana usaha yang dibiayai oleh Bank Syariah dan menyumbangkan keterampilan pengelolaan usaha. Ketentuan pembagian keuntungan dan risiko menjadi tanggung jawab bank, sepanjang nasabah tidak lalai atau gagal melaksanakannya. Dalam pelaksanaannya, pendapatan/keuntungan nyata dari pengelolaan usaha akan dibagi antara nasabah dan Bank Syariah sesuai dengan Nisbah (bagian) yang disepakati pada saat penandatanganan Akad Mudharabah.

Perhitungan realisasi Bagi Hasil Mudharabah pada prinsipnya tidak jauh berbeda dengan perhitungan Bagi Hasil Musyarakah.

Produk Jasa Perbankan Syariah

Simpanan Investasi Nasabah

Tabungan Simpeda Syariah yaitu investasi nasabah (individu) pada Bank Sulsel Syariah dalam bentuk mata uang rupiah dengan pengelolaan berdasarkan prinsip Mudharabah (Bagi Hasil), dimana dana nasabah akan dikelola secara amanah dan profesional dalam bisnis Bank Sulsel Syariah. , Insya Allah mereka akan mendapat bagi hasil dari bank pendapatan sesuai dengan Nisbah (bagi hasil) bagi hasil yang disepakati di awal pembukaan rekening. Simpanan syariah merupakan investasi nasabah pada Bank Sulsel Syariah dalam bentuk mata uang rupiah dengan pengelolaan berdasarkan prinsip Bagi Hasil (Mudharabah) dengan jangka waktu 24 bulan, dimana dana nasabah akan dikelola sesuai dengan Kepercayaan dan Profesionalisme pada Bank Sulsel Syariah. bisnis. Pendapatan Bank Syariah dari pengelolaan dana tersebut akan dibagi sesuai dengan Nisbah (bagian) bagi hasil yang disepakati pada awal pembukaan rekening.

Bagi hasil dapat ditransfer secara otomatis ke rekening lain milik nasabah di Bank Sulsel Syariah. Sistem akrual dianggap melanggar syariat Islam karena mengakui pendapatan yang akan terjadi di masa depan, karena syariat Islam melarang pengakuan pendapatan yang tidak pasti. Masa depan ada dalam kekuasaan dan kekuasaan Allah yang penuh untuk mengetahui (Ada dalam Qs al-Baqarah: 255), yang berbunyi.

Kenyataan yang ada saat ini adalah bank syariah atau perusahaan syariah harus mencantumkan dalam laporan laba ruginya pendapatan yang akan dibebankan sebagai pendapatan sebenarnya sesuai aturan yang diatur dalam Pedoman Akuntansi Perbankan Syariah Indonesia/PAPSI 2003. Hai Teman-teman, siapa Percayalah jika anda melakukan transaksi hutang untuk masa yang akan datang, maka anda mencatatnya (membukukannya). Ketaatan terhadap norma akuntansi syariah, serta sifat bank syariah yang beroperasi berdasarkan prinsip bagi hasil (di sisi pembiayaan), serta penjualan, penyewaan, dan produk administrasi yang menggunakan prinsip selain bagi hasil (di sisi peminjaman). , PT.

Mekanisme transaksi Mudharabah yang dilakukan oleh Bank Syariah diasumsikan shahibl mal dan nasabahnya adalah Mudharib. Penyajian laporan akuntansi perbankan syariah diatur dalam Pedoman Standar Akuntansi Keuangan (PSAK) dan Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI). Oleh karena itu, laporan keuangan harus dapat memudahkan semua pihak yang terlibat dalam bank syariah.

Karena laporan keuangan bank syariah tentu mempunyai perbedaan walaupun ada beberapa aspek yang mungkin sama dengan bentuk laporan keuangan pada umumnya. Peneliti selanjutnya sebaiknya menambahkan isu-isu kunci yang dapat digunakan untuk menganalisis pengakuan pendapatan saat ini dan masa depan yang digunakan Bank Syariah dalam kaitannya dengan penerapan konsep akuntansi syariah yang telah diterapkan. Bagi peneliti selanjutnya diharapkan untuk lebih memperhatikan konsep akuntansi syariah yang diterapkan oleh Bank Syariah mengenai apakah terdapat perubahan metode pencatatan pada masa kini dan masa yang akan datang.