ANALISIS TABUNGAN BSM

PADA BANK SYARIAH MANDIRI CABANG

SEMARANG

TUGAS AKHIR

Di Susun Guna Memenuhi Persyaratan

Untuk Memperoleh Gelar Ahli Madya Ekonomi Syariah

Pada Program Studi D3 Perbankan Syariah

Disusun oleh :

NURUN NAFIAH

NIM : 20111019

PROGRAM STUDI D3 PERBANKAN SYARIAH

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI

SALATIGA

MOTTO

Sebaik-baiknya orang adalah orang yang bisa

bermanfaat bagi orang lain tapi bukan untuk

dimanfaatkan orang lain

] اﺪﻏ تﻮﻤﺗ ﻚﻧﺄﻛ ﻚﺗﺮﺧﻻ ﻞﻤﻋاو ,ا ﺪﺑأ ﺶﯿﻌﺗ ﻚﻧ ﺄﻛ كﺎﯿﻧ ﺪﻟ ﻞﻤﻋا

[ﺔﺒﯿﺘﻗ ﻦﺑا هاور

Bekerjalah untuk duniamu seakan engkau hidup selamanya , dan

beramallah untuk akhirat seakan kamu meninggal esok. (hadist

PERSEMBAHAN

Alhamdulillah hirobil’alamin puji syukur atas selesainya Tugas akhir ini, saya persembahkan kepada :

1. Kedua orang tuaku (Saeratun Dan Suratman) yang selalu memberi kasih sayang pengorbanan, perhatian dan keiklasan yang diberikan, serta do’a dan segala pengorbanan dalam mendidik dengan penuh kesabaran

2. Buat adikku tersayang (Taufik Arif Safarudin).

3. Buat kedua nenek ku (Painem dan Parni) serta semua keluarga terimakasih atas do’a yang selalu diberikan.

4. Terima kasih buat pak Alfred selaku pembimbing dalam pembuatan tugas akhir ini.

5. Terimakasih buat seseorang yang selalu menemani disetiap suka dan dukaku yang membangkitkan semangatku, dan terimakasih atas do’a, kasih sayang, dan motivasinya.

6. Terimakasih buat teman magang Fransiska Cecylia Prabasanti dan Sulistiyowati yang telah membantu dalam penelitian pada Bank Syariah Mandiri Cabank Semarang.

7. Buat teman-teman D3 perbankan syariah yang selalu bersama dalam suka dan duka pada masa kuliah

KATA PENGANTAR

Alhamdulilah, puji syukur atas kehadirat allah SWT yang telah

memberikan rahmat, hidayah serta inayah-Nya sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan lancar. Sholawat serta salam tidak lupa

penulis haturkan kepada junjungan kita nabi agung muhammad SAW. Semoga

kita termasuk golongan umat dan mendapatkan syafaatnya di yaumul kiyamah ,

amin.

Dalam penyusunan tugas akhir ini, penulis menyadari bahwa banyak pihak

yang membantu dalam menyelesaikannya. Untuk itu pada kesempatan ini penulis

ingin mengucapkan terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi M.Pd selaku Ketua STAIN Salatiga.

2. Bapak Benny Ridwan, M.Hum selaku ketua Jurusan Syariah STAI N

Salatiga.

3. Bapak Ahmad Mifdol Muthohar,M.Si selaku ketua Program Studi D3

Perbankan Syari’ah

4. Bapak Drs. Alfred L.,M.Si selaku Dosen pembimbing yang telah memberi

pengarahan kepada penulis sehingga terwujud Tugas Akhir ini.

5. Kepada seluruh pengurus / karyawan dan staff yang ada di bank syariah

mandiri cabang semarang yang telah memberi informasi serta pengalaman.

6. Bapak Ibu Dosen STAIN Salatiaga yang memberi informasi umum

mengenai kegiatan magang sehingga kami dapat melaksanakan dengan

7. Bapak ibu serta keluarga yang telah memberikan do’a, bimbingan, serta dukungan baik berupa moril maupun materiil sehingga kami dapat

melaksanakan magangdan menulis tugas akhir ini.

8. Teman-teman senasip dan seperjuangan D3 Perbankan Syari’ah.

9. Semua pihak yang telah memberikan bantuan kepada penulis dalam

menyelesaikan tugas akhir ini.

Terimakasih atas keiklasan dan kebaikan yang telah diberikan kami hanya bisa

berdoa dan berikhtiar karena hanya allah SWT yang bisa membalas semua

kebaikannya. Penulis berharap semoga laporan magang ini dapat bermafaat

khususnya bagi penulis dan bagi pembaca pada umumnya.

Salatiga, 21 Agustus 2014

Penulis

Nurun Nafiah

ABSTRAK

Nurun Nafiah 2014. Analisis Tabungan BSM Pada Bank Syariah Mandiri Cabang Semarang. Tugas Akhir. Jurusan Syari’ah. Program Studi D3 Perbakan Syari’ah. Sekolah Tinggi Agama Islam Negeri Salatiga. Pembimbing Drs. Alfred L., M.Si

Kata kunci : Bank Syariah Mandiri, Tabungan BSM.

Tujuan dari penelitian ini untuk mengetahui prosedur dan syarat-syarat pembukaan buku tabungan, cara penarikan dan penyetoran Tabungan BSM, mekanisme bagi hasil, serta keunggulan Tabungan BSM.

Dalam penelitian ini, menggunakan metode kualitatif dengan metode pengumpulan data yaitu wawancara dengan karyawan Bank Syari’ah Mandiri Cabang Semarang dan dokumentasi Bank Syariah Mandiri yang berupa struktur organisasi, sejarah berdirinya Bank Syariah Mandiri, visi dan misi, serta produk dan jasa yang ditawarkan Bank Syariah Mandiri.

Tabungan merupakan simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati tetapi tidak bisa ditarik dengan cek, bilyed, giro, dan atau alat lainnya yang dipersamakan. Syarat-syarat pembukaan buku tabungan antara lain foto kopi identitas diri (SIM/KTP/Paspor) yang masih berlaku dan syah, mengisi pembukaan tabungan, ada setoran awal. Tabungan BSM merupakan salah satu produk tabungan penghimpunan dana dari bank syariah mandiri

Hasil penelitian ini adalah, Tabungan BSM merupakan tabungan simpanan dalam bentuk mata uang rupiah dan berdasarkan prinsipmudharabah mutlaqahyang penarikan dan penyetorannya dapat dilakukan setiap saat selama jam kas kantor buka atau melalui ATM. Tabungan BSM berdasarkan akad

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN... iii

PERNYATAAN KEASLIAN ... iv

MOTTO... v

PERSEMBAHAN... ... vi

KATA PENGANTAR ... vii

ABSTRAK ... viii

DAFTAR ISI ... viii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 4

C. Tujuan Penulisan... 4

D. Kegunaan Penulisan... 5

E. Penelitian Terdahulu ... 5

F. Metode Penelitian... 7

G. Sistematika Penulisan... 8

BAB II LANDASAN TEORI A. Pengertian Bank Syariah... 10

B. Tabungan ... 10

D. Bagi Hasil... 16

E. Mudharabah(prinsip bagi hasil)... 19

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI A. Sejaarah PT. Bank Syariah Mandiri ... 27

B. Profil Perusahaan ... 29

C. Kepemilikan Saham... 30

D. Gambaran Manajemen... 30

E. Budaya Perusahaan... 31

F. Struktur Organisasi Bank Syariah Mandiri KC Semarang ... 32

G. Tugas-Tugas Setiap Bagian ... 34

H. Produk Dan Jasa... ... 37

BAB IV PEMBAHASAN A. Prosedur Pelaksanaan Tabungan BSM ... 56

B. Mekanisme Bagi Hasil Tabungan BSM ... 65

C. Keunggulan Tabungan BSM ... 67

V PENUTUP A. Kesimpulan ... 73

B. Saran ... 75

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang

Manajemen Bank Syariah tidak banyak berbeda dengan

menajemen bank konvensional. Namun dengan adanya landasan syariah

serta sesuai dengan undang-undang yang menyangkut Bank Syariah, tentu

saja baik organisasi maupun Sistem operasional Bank Syariah terdapat

perbedaan dengan bank konvensional, terutama adanya Dewan Pengawas

Syariah dalam struktur organisasi dan adanya sistem bagi hasil

(Muhammad, 2000:3).

Hal mendasar yang membedakan antara lembaga keuangan non

syari’ah dan syari’ah adalah terletak pada pengembalian dan pembagian keuntungan dan pembagian keuntungan yang diberikan oleh nasabah.

Untuk mengatasi persoalan tersebut, umat Islam telah mengembangkan

paradigma perekonomian dalam rangka perbaikan ekonomi umat dan

peningkatan kesejahteraan umat. Realisasinya adalah berupa beroperasinya

bank-bank syari’ah di pelosok indonesia, yang beroperasi tidak berdasarkan bunga, namun dengan sistem bagi hasil (Muhammad,

2001:73).

Perbedaan dalam konsep pengelolaan dana nasabah adalah dalam

bank konvensional hukumnya wajib membayar bunga yang telah

disalurkan pada nasabah peminjam. Sedangkan bank syaiah memakai

sitem bagi hasil yaitu apabila semakin besar dana setoran oleh nasabah

maka semakin besar pula keuntungan yang dapat dibagi oleh bank

terhadap basabah (Krisna, diakses 1 Agustus 2014). Dalam bank syariah

diwajibkan menjadi pengelola zakat yaitu dalam arti wajib membayar

zakat, menghimpun serta mengaministrasikan dan mendistribusikannya.

Hal ini merupakan fungsi dan peran yang melekat pada bank syariah untuk

memobilisasi dana-dana sosial seperti zakat, infak, dan sedekah

(Dhoelmienz, http://dpumkinz.blogspot.com/ diakses 1 Agustus 2014).

Tujuan dari pendirian lembaga keuangan berlandaskan etika ini

adalah supaya kaum muslimin untuk mendasari segenap aspek kehidupan

ekonominya berlandaskan Alqur’an dan As-sunnah. Pendapatan dari bank yang berbasis syariah sangat mempengaruhi pembagian hasil yang

ditetapkan, jika pendapatan bank meningkat, bagi hasil pun dapat

meningkat seiring dengan peningkatan pendapatan bank tersebut. Hampir

setiap nasabahnya tidak ada yang meragukan keuntungan dari bagi hasil

yang diterapkan oleh Bank Syariah. Sedangkan dalam bank konvensional,

pedoman sistem bunga yang diusung haruslah berdasarkan pada pedoman

yang menetapkan bahwa bank selalu mengalami keuntungan. Jumlah

bunga yang dibayarkan tidak mengikat walaupun keuntungan yang

diperoleh berlipat ganda pada saat keadaan ekonomi membaik. Selain itu,

pembayaran bunganya tetap seperti apa yang telah dijanjikan sebelumnya

d

http://ngenyiz.blogspot.com/2009/02/perbedaan-bank-syariah-dan-bank.html, akses 13 Juli 2014).

Tabungan merupakan simpanan yang cukup diminati oleh

masyarakat. Karena tabungan mempunyai kemudahan dalam prosedur

pembukaan rekening maupun pengambilan dana. Simpanan yang berupa

tabungan juga merupakan sumber dana bank yang cukup penting karena

relatif mudah didapat dari masyarakat. Oleh karena itu simpanan tabungan

merupakan sumber dana yang cukup potensial dalam mempertahankan

usahanya dan meningkatkan sumber dana bank. Keberhasilan suatu bank

dalam menarik dana dari masyarakat yaitu dipengaruhi oleh kepercayaan

masyarakat pada bank yang bersangkutan gambaran sebuah bank umum

diminta masyarakat sangat mempengaruhi tingkat kepercayaan.

Inovasi produk yang telah disajikan oleh salah satu Bank Syariah

Mandiri yang saat ini semakin maju dan pertumbuhannya semakin pesat.

Salah satu produk tabungan atau investasi yaitu Tabungan BSM. Yang

dimana pada tabungan ini memiliki fasilitas dan keunggulan yang dapat

memenuhi kebutuhan nasabah. Sehingga produk tabungan ini bisa menarik

minat nasabah dan menaruh kepercayaan masyarakat untuk menabung dan

berinvestasi pada Bank Syariah Mandiri. Pada produk Tabungan BSM

yang ada pada bank syariah mandiri cabang semarang menggunakan akad

mundharabah mutlaqah. Tabungan BSM merupakan salah satu produk

tabungan yang perkembanganya seiring dengan perkembangan perusahaan

penelitian mengenai “ANALISIS TABUNGAN BSM PADA BANK SYARIAH MANDIRI CABANG SEMARANG”.

B. Rumusan Masalah

Berdasarkan urian diatas rumusan masalah yang akan dibahas adalah:

1. Bagaimana prosedur dan syarat pembukaan rekening Tabungan BSM

pada Bank Syariah Cabang Semarang?

2. Bagaimana mekanisme bagi hasil yang ditarwarkan pada produk

Tabungan BSM pada Bank Syariah Cabang Semarang ?

3. Bagaimana keunggulan dari Tabungan BSM pada Bank Sayriah

Mandiri Cabang Semarang ?

C. Tujuan Penulisan

1. Untuk mengetahui bagaimana persyaratan pembukaan rekening

Tabungan BSM pada Bank Syariah Mandiri Cabang Semarang.

2. Untuk mengetahui bagi hasil yang diberikan oleh bank syariah

mandiri dalam produk Tabungan BSM.

3. Untuk mengetahui keungggulan apa yang di miliki oleh produk

tabungan bsm sehingga banyak nasabah yang memilih Tabungan

BSM.

D. Kegunaan penelitian 1. Bagi penulis

a. Menambah pengetahuan mengenai perbankan syariah khususnya

b. Sebagai referensi yang dapat menambah wawasan bagi

mahasiswa

c. Untuk melengkapi tugas dalam Program Diploma III di STAIN

Salatiga

2. Bagi STAIN Salatiga

a. Memperkenalkan STAIN Salatiga kepada masyarakat luar

khususnya Program Perbankan Syariah.

b. Sebagai tambahan referensi bacaan serta infornasi khususnya bagi

mahasiswa STAIN Salatiga Program Studi Perbankan Syariah.

E. Penalitian Terdahulu

Yuliana Resty S 2011 “Produk Tabungan Muamalat Di Bank

muamalat Indonesia Capem Salatiga” Dalam sistem tabungan syariah

tingkat keuntungan yang diperoleh nasabah akan mengalami peningkatan

dan penurunan tergantung kepada nisbah bagi hasil yang diperoleh. Bagi

hasil Tabungn Muamalat di hitung pada akhir bulan. Selain itu, tabungan

Muamalat juga mempunyai beberapa kelebihan dan kelemahan.

Kelemahan dari tabungan muamalat itu sendiri terdapat pada tingkat

nisbah yang rendah dibanding produk tabungan lainya. Sedangkan

kelebihan tabungan Muamalat diantaranya adalah setoran yang ringan,

tarik tunai gratis di seluruh ATM Bersama dan ATM Prima. Dari data

dapat dilihat bahwa pada bulan Juli-September 2010 jumlah nasabah

2010 jumlah nasabah mengalami peningkatan 168 nasabah menjadi 1364

nasabah.

Syafaatul Janah 2012 “Mekanisme Tabungan Wadiah Salamah di BPRS BEN Salamah Abadi Purwodadi” Tabungan Wadiah Salamah adalah Tabungan dalam bentuk simpanan yang menggunakan prinsip

wadi’ah yad Dhamanah yang dapat disetor dan diambil kapan aja dan dengan mendapatkan hasil yang menguntungkan dari hasil usaha BPRS

Ben Salamah Abadi. Adapun mekanisme Tabungan Wadi’ah Salamah yang dilakukan di BPRS Ben Salamah Abadi Purwodadi meliputi

pembukaan rekening Tabungan Wadiah Salamah, penyetoran rekening

tabungan Wadiah Salamah, Penarikan atau pengambilan Tabungan

Wadi’ah Salamah dan penutupan Tabungan Wadiah Salamah. Berdasarkan Akad wadi’ah sebagai imbalan kepada pemilik dana disamping jaminan keamanan uangnya juga akan memperoleh bonus besar 4%. Pertimbangan

BPRS Ben salamah Abadi Purwodadi memberikan bonus 4% antara lain

berdasarkan pendapatan bank tiap tahun. Tarif bonus wadi’ah merupukan besarnya tarif yang deberikan bank sesuai ketentuan. BPRS Ben Salamah

Abadi mempunyai asumsi bahwa BPRS Ben Salamah Abadi dapat

meningkatkan dan menurunkan presentase bonus tabungan wadiah

Salamah tergantung pada pendapatan bank dan keuntungan yang di dapat

dari hasil penyaluran dana.

Eni Wijayati 2008 “ Analisis Produk Simpanan Taharah Di BPRS

taharoh dengan mencari nasabah yang ditujukan untuk semua kalangan

masyarakat. Pengenalan atau promosi produk dilakukan dengan berbagai

macam cara dari mendatangi sekolah-sekolah, apotek-apotek sampai

toko-toko, menyebar brosur dan memasang spanduk. Adapun kelebihan dan

kekurangan simpanan taharoh, kelebihannya diantaranya bebas biaya

administrasi bulanan, mendapat bagi hasil yang optimal, setoran awal dan

selanjutnya ringan, mempunyai layanan prima, fasilitas dengan antar

jemput, simpanan taharoh bisa dijadikan jaminan pembiayaan. Dan

kemkurangan dari simpanan taharoh yaitu memiliki kekurangan

keterkaitan nasabah terhadap simpanan Taharoh yang sangat rendah,

setoran simpanan taharoh dibandingkan dengan produk simpanan yang

lain nominalnya lebih tinggi dan bellum memiliki fasilitas ATM.

F. Metode penelitian 1. Wawancara

Wawancara dilakukan langsung ditujukan kepada karyawan Bank.

Cara pengumpulan data ini digunakan peneliti untuk mendapatkan

keterangan valid berupa lisan melalui percakapan dan tatap muka

untuk melengkapi data yang diperoleh.

2. Observasi (pengamatan)

Pengamatan atau observasi adalah aktivitas yang dilakukan

makhluk cerdas, terhadap suatu proses atau objek dengan maksud

merasakan dan kemudian memahami pengetahuan dari sebuah

sebelumnya, untuk mendapatkan informasi-informasi yang dibutuhkan

untuk melanjutkan suatu penelitian. Di dalam penelitian, observasi

dapat dilakukan dengan,rekaman gambar dan rekaman suara

(http://id.wikipedia.org/wiki/Pengamatan, diakses 24 Juli 2014).

Obeservasi merupakan pengamatan yang digunakan untuk

mengumpulkan data dalam suatu penelitian.

G. Siatematika Penulisaan

Sistematika penulisan merupakan uraian singkat mengenai hal-hal

yang dilaporkan secara sistematis bab demi bab. Adapun sestematika

penulisan Tugas Akhir ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini Menjelaskan secara singkat terhadap tugas akhir ini

secara garis besar yang memuat latar belakang, rumusan masalah,

tujuan penulisan, penelitian terdahulu, metode penulisan, serta

sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menyajikan tentang pengertian banksyariah, pengertian

bank syariah mandiri, pengertian tabungan, prosedur tabungan,

pengertian bagi hasil, manfaat tabungan serta kegiatan operasional

Bank Syariah.

BAB III : GAMBARAN UMUM BANK SYARIAH MANDIRI

Bab ini berisi tentang penjelasan sejarah berdirinya Bank Syariah

manajemen, budaya perusahaan, struktur organisasi pada Bank

Syariah Mandiri Cabang Semarang, menjelaskan tugas-tugas

karyawan pada setiap bagian, dan penjelaskan produk dan jasa

yang ada pada Bank Syariah Mandiri.

BAB IV : PEMBAHASAN

Bab ini berisi tentang pembahasan lebih detail mengenai produk

tabungan BSM meliputi prosedur pembukaan Tabungan BSM,

mekanisme bagi hasil, keunggulan dari Tabungan BSM.

BAB V : PENUTUP

BAB II

LANDASAN TEORI

A. Pengertian Bank Syariah

Bank umum sebagaimana yang dimaksud dalam Undang-undang

Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan

Undang-undang Nomor 10 tahun 1998 yang melakukan kegiatan usaha

berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor

cabang bank asing yang melakukan kegiatan usaha berdasarkan prinsip

syariah. Adapun unit usaha syariah adalah unit kerja di kantor pusat bank

konvensional yang berfungsi sebagai kantor induk dari kantor cabang

syariah (Susanto, 2008:44).

Pada umumnya yang dimaksud dengan bank syariah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi

disesuaikan dengan prinsip-prinsip syariah. Oleh karena itu, usaha bank

akan selalu berkaitan dengan masalah uang yang merupakan dagangan

utamanya (Sudarsono, 2003:3).

B. Tabungan

1. Pengertian tabungan

Tabuangan merupakan simpanan yang paling populer dikalangan

masyarakat umum. Dari sejak kanak-kanak sudah dianjurkan untuk

secara sederhana, penyimpanan uang dibawah bantal atau didalam

celengan dan disimpan dirumah. Namun faktor-faktor resiko

menyimpan uang dirumah begitu besar seperti resiko kehilangan atau

kerusakan uang (Kasmir, 2008:83).

Berdasarkan UU Nomor 10 Tahun 1998 tentang perubahan Atas

undang-undang Nomor 7 Tahun 1992 tentang perbankan yang

dimaksud dengan tabungan adalah simpanan yang penarikannya

hanya dapat dilakukan menurut syarat-syarat tertentu yang desepakati

tetapi tidak bisa ditarik dengan cek, bilyed, giro dan atau alat lainya

yang dipersamakan dengan itu (Kasmir, 2009:79).

2. Macam-macam alat penarikan tabungan

Menurut Kasmir (2009:80) Simpanan tabungan merupakan

aktivitas perbankan dalam menghimpun dana masyarakat dengan

syarat-syarat tertentu bagi pemegangnya, dan persyaratan

masing-masing bank berbeda, tujuan nasabah menyimpan uang di rekening

juga berbeda. Untuk penarikan dana yang terdapat dalam rekening

tabungan dapat menggunakan berbagai sarana atau alat penarikan.

Alat penarikan yang sering digunakan yaitu sebagai berikut:

a. Buku tabungan

Buku tabungan merupakan buku yang dipegang oleh nasabah,

dimana berisi catatan saldo tabungan, penarikan, penyetoran yang

sehingga langsung mengurangi saldo yang ada di buku tabungan

tersebut.

b. Slip penarikan

Slip penarikan merupakan fomulir penarikan dimana nasabah

menulis nama, nomor rekening, jumlah uang serta tanda tangan

untuk menarik sejumlah uang yang di inginkan. Slip penarikan ini

biasanya digunakan bersamaan dengan buku tabungan.

c. Kwitansi

Merupakan buki penarikan yang dikeluarkan oleh bank. Alat

ini digunakan bersamaan dengan buku tabungan.

d. Kartu ATM

Merupakan sejenis kartu kredit yang dapat digunakan untuk

menarik sejumlah uang yang diinginkan dari tabungan, dimesin

Automated Teller Machine(ATM).

3. Manfaat Tabungan

a. Manfaat tabungan bagi nasabah antara lain :

1) Terjaminya keamanan karena dengan menyimpan uang di

bank keamanan akan uang terjamin

2) Dapat terhindar dari pemakaian uang secara terus-menerus.

3) Adanya kepastian saat penarikan uang, karena dapat dilakukan

setiap saat dimana saja dan tidak dikenakan biaya administrasi

b. Manfaat tabungan bagi bank

1) Sebagai salah satu sumber dana bagi bank yang bersangkutan

dan dapat digunakan sebagai operasional bank dalam

memperoleh keuntungan.

2) Sebagai penunjang untuk menarik nasabah dalam rangka

menggunakan fasilitas produk-produk lainya.

3) Meningkatkan kesadaran bagi masyarakat untuk menyimpan

dananya di bank (

http://danzoo46.wordpress.com/pengertian-tabungan/, diakses 20 September 2014).

4. Tabungan BSM

Tabungan BSM adalah tabungan dalam mata uang rupiah yang

penarikan dan penyetorannya dapat dilakukan setiap saat selama jam

kas dibuka dikonter BSM atau melalui ATM (brosur produk dana

Bank Syariah Mandiri).

Tabungan BSM merupakan salah satu produk tabungan

penghimpunan dana dari Bank Syariah Mandiri. Tabungan BSM

merupakan tabungan dengan menggunakan akad mudharabah

muthlaqah yang penarikannya dapat dilakukan sewaktu-waktu selama

jam kas dibuka di konter Bank Syariah Mandiri atau melalui ATM.

Tabungan BSM adalah tabungan berdasarkan prinsip Mudharabah

Mutlaqoh. Dengan prinsip ini, tabungan diperlakukan sebagai

investasi. Bank Syariah Mandiri memanfaatkan dana tabungan

masyarakat atau dalam bentuk harta produktif lainya secara

profesional sesuai syariah. Hasil usaha ini dibagi antara nasabah dan

Bank Syariah Mandiri sesuai porsi (nisbah) yang disepakati di muka

(Sitaliari, Wawancara, 18 Juli 2014).

C. Prosedur Pembukaan Rekening Tabungan

Prosedur adalah suatu urutan tindakan atau kegiatan tata usaha yang

biasanya menyangkut beberapa petugas dalam satu atau beberapa bagian

yang ditetapkan untuk menjalankan suatu transaksi perusahaan secara

berulang-ulang (Daryani, Tugas Akhir, 2014:14) .

1. Syarat-syarat pembukaan

a. Foto kopy identitas diri (SIM/KTP/Paspor) yang masih berlaku

dan syah.

b. Mengisi formulir pembukaan tabungan.

c. Ada setoran awal.

2. Prosedur pembukaan tabungan

Menurut Muhammad (2000: 71-72) prosedur pembukaan tabungan

antara lain:

a. Jelaskan kepada calon penabung syarat-syarat umum tabungan

(misalnya setoran awal, saldo minimum,maksimum frekuensi

penarikan, minimum jumlah setoran dan lain sebagainya).

b. Minta calon penabung untuk mengisi dan menandatangani

2) Permohonan pembukaan rekening tabungan.

4) Kartu tanda tangan (speciment tanda tangan).

b) Minta kartu pengenal /identitas calon penabung yang sah dan

masih berlaku seperti KTP, SIM atau Paspor.

c) Catat nomor serta tanggal dikeluarkannya pada formulir

pembukaan ekening tabungan rekening tabungan, kemudian

fotocopy dan cocokan tabdatangan dengan tanda tangan yang

tertera di atas formulir/ dokumen tabungan dibubuhkan paraf

mengenai kecocokan tanda tangan dan kebenaran dari dokumen

tersebut setelah dibubuhi cap “ SESUAI DENGAN ASLINYA”. d) Lakukan pembukaan nomor rekening tabungan pada komputer.

e) Periksa kembali dokumen-dokumen tersebut dan serahkan kepada

pejabat bank yang yang berwenang untuk disetujui.

f) Bubuhkan nomor dan nama pemegang rekening dengan

mempergunakan pensil.

g) Minta nasabah membubuhkan tanda tangan penabung pada tempat

yang ada di buku tabungan.

h) Periksa dan yakinkan bahwa tanda tangan penabung tersebut sama

dengan yang tercantum dalam kartu identitas dan kartu contoh

tanda tangan.

i) Mintakan supervisor untuk mengotorisasi pembukaan rekening

tabungan tersebut dan menantangani buku tabungan sebagai

j) Serahkan buku tabungan tersebut langsung kepada bagian kas

untuk cetak transaksi.

D. Bagi Hasil

1. Pengertian Bagi Hasil

Bagi hasil dikenal dengan profit sharing. Profit sharingdalam kamus

ekonomi diartikan pembagian laba. Secaradefinitif profit sharingdiartikan

sebagai distribusi beberapa bagian dari laba pada para pegawai dari suatu

perusahaan. Dapat pula dikatakan, bahwa hal itu dapat berbentuk suatu

bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh pada

tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau

bulanan (Muhammad, 2000:18).

Bentuk-bentuk pembagian laba yang tidak langsung mencakup

alokasi saham-saham (penyertaan) perusahaan pada para pegawai, dibayar

melalui laba perusahaan dan memberikan para pegawai opsi untuk

membeli saham-saham sampai pada jumlah tertentu dimasa yang akan

datang pada tingkat harga sekarang, sehingga memungkinkan para

pegawai memperoleh keuntungan baik dari pembagian deviden maupun

setiap pertumbuhan dalam nilai saham yang dihasilkan dari peingkatan

dalam kemampuan memeperoleh laba. Jika dalam suatu perusahaan, maka

perolehan bagian laba sering dianjurkan untuk meningkatkan tanggung

jawab pegawai dan dengan demikian meningkatkan produktifitas.

Keuntungan yang dibagi hasilkan harus dibagi secara porposional

pengeluaran rutin yang berkaitan dengan bisnismudharabah, bukan untuk

kepentingan pribadi mudharib, dapat dimasukkan ke biaya operasional.

Keuntungan bersih harus dibagi antara shohubul maldanmudharib sesuai

dengan proporsi yang disepakati sebelumnya secara eksplisit disebutkan

dalam perjanjian awal.

Inti mekanisme investasi bagi hasil terletak pada kerjasama antara

shohibul mal dan mudharib. Kerjasama merupakan karakter dalam

masyarakat ekonomi islam. Kerjasama ekonomi harus dilakukan dalam

semua lini kegiatan ekonomi yaitu: produksi, distribusi barang naupun

jasa. Salah satu bentuk kerjasama ekonomi islam yaitu qirad atau

mudharabah. Mudharabah adalah kerjaaama antara pemilik modal atau

uang dengan pengusaha pemilik keahlian atau tenaga dalam unit ekonomi.

Melalui mudharabah kedua belah pihak yang bermitra tidak akan

mendapatkan bunga, tetapi mendapatkan bagi hasil atau profit dan loss

sharingdari proyek yang disepakati bersama (Muhammad, 2001:102).

2. Faktor Yang Mempengaruhi Bagi Hasil

Menurut Muhammad (2001:106) Kontrak mudharabah adalah suatu

kontrak yang dilakukan oleh minimal dua pihak. Tujuan utama kontrak ini

adalah memperoleh hasil investasi. Besar kecilnya hasil investasi

dipengaruhi oleh banyak faktor.

a. Faktor langsung

Yang mempengaruhi perhitungan bagi hasil adalah invesment rate,

1) Invesment rate merupakan presentase aktual dana yang

diinvestasikan total dana.

2) Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dana dari berbagai sumber yang tersedia untuk

diinvestasika. Dana tesebut dapat dihitung dengan menggunakan

salah satu metode rata-rata saldo minimum bulanan atau rata-rata

total saldo. Invesment rate dikalikan dengan jumlah danayang

tersedia untuk diinvestasikan akan hasil jumlah dan aktual yang

digunakan.

3) Nisbah(profit sharing ratio)

a) Salah satu ciri al mudharabah adalah nisbah yang harus

ditentukan dan disetujui pada awal perjanjian.

b) Nisbah antara bank satu dengan yang lain dapat berbeda,

nisbah juga dapat berubah sewaktu-waktu dan nisbah juga

dapat berbeda antara stu account dengan account yang lain

sesuai besarnya dana.

b. Faktor tidak langsung

1) Penentuan butir-butir pendapatan dan biayamudharabah

bank dan nasabah melakukan share dalam pendapatan dan

biaya. Pendapatan yang “dibagihasilkan” merupakan pendapatan yang diterima.

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya

aktifitas yang diterapkan, terutama sehubungan dengan

pengakuan pendapatan dan biaya.

3. Konsep perhitungan bagi hasil

Dana yang telah dikumpulkan oleh bank islam dari titipan dana

pihak ketiga atau titipan lainya, perlu dikelola dengan penuh amanah

dan istiqomah. Dengan harapan dana tersebut mendatangkan

keuntungan yang besar, baik untuk nasabah maupun bank islam. Prinsip

utama yang harus kembangkan bank islam adalah kaitan dengan

manajemen dana adalah, bahwa:Bank Islam harus mampu memberikan

bagi hasil kepada penyimpan dana minimal sama dengan atau lebih

besar dari suku bunga yang berlaku di bank konvensional, dan mampu

menarik bagi hasil dari debitur lebih rendah dari pada bunga yang

diberlaku di bank konvensional(Muhammad, 2001:107).

E. Mudharabah(Prinsip Bagi Hasil)

1. Pengertian Mudharabah

Mudharabah berasal dari kata adh-dharbu fil ardhi, yaitu beberapa

urusan dagang. Dan berjalan di muka bumi ini pada umumnya

dilakukan dalam rangka menjalankan suatu usaha, berdagang atau

berjihad di jalan Allah, sebagaimana firman Allah di dalam surat

Al-Muzzammil, ayat ke-20 (Muhammad, 2000:18).

Mudharabah disebut juga qiraadh, berasal dari kata al-qardhu yang

sebagian dari hartanya untuk diperdagangkan dan ia berhak

mendapatkan sebagian dari keuntungannya. Mudharabah merupakan

akad kejasama antara pemilik dana (shahibul mal ) dengan pengelola

dana (mudharib)untuk melekukan usaha dengan nisbah bagi hasil

sesuai dengan kesepakatan (Sudarsono, 2003:54).

Menurut istilah, mudharabah dikemukakan oleh para ulama

sebagai berikut:

a. Menurut para Fuqaha, mudharabah ialah akad antara dua pihak

(orang) saling menanggung, salah satu pihak menyerahkan

hartanya kepada pihak lain untuk diperdagangkan dengan bagian

yang telah ditentukan dari keuntungan, seperti setengah atau

sepertiga dengan syarat-syarat yang telah ditentukan.

b. Menurut Hanafiyah, mudharabah adalah memandang ujuan dua

pihak yang berakad yang berserikat dalam keuntungan (laba),

karena harta yang diserahkan kepada yang lain dan yang lain

punya jasa mengelola harta itu.

c. Sayyid Sabiq berpendapat, mudharabah ialah akad antara dua

belah pihakuntuk salah satu pihak mengeluarkan sjumlah uang

untuk diperdagangkan dengan syarat keuntungan dibagi dua sesuai

2. HukumMudharabahDalam Islam

Menurut Susanto (2008:265-266) Landasan syariah mudharabah

adalah sebagai berikut yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi yang

berperang di jalan Allah.”.(QS. al-Muzzammil: 20)

“Apabila telah ditunaikan bersembahyang maka bertebaranlah kamu dimuka bumi dan carilah karunia Allah dan ingatlah Allah sebanyak-banyaknya agar kamu beruntung”(QS.Al-jum’ah :10)

“Tidak ada dosa (halangan) bagimu untuk mencari karunia dari tuhanmu.”(QS.Al-Baqarah:198) tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual.”(HR. Ibnu Majah).

Qiyas artinya menggabungkan atau menyamakan artinya menetapkan suatu hukum suatu perkara yang baru yang belum

ada pada masa sebelumnya namun memiliki kesamaan dalah

sebab, manfaat, bahaya dan berbagai aspek dengan perkara

terdahulu sehingga dihukumi sama. Dalam Islam, Ijmadan Qiyas

sifatnya darurat, bila memang terdapat hal hal yang ternyata

belum ditetapkan pada masa-masa sebelumnya

(http://id.wikipedia.org/wiki/Qiyasdiakses 30 September 2014).

Berkata Dr. Azzuhaily dalam Al-Fiqhu al-islami wa Adillatuhu

(4/839) “mudharabah dapat dianalogikan dengan al-musaqat(perkongsian antara pemilik dan pengelola tanah pertanian dengan imbalan hasil panen ) karena kebutuhan manusia terhadapnya, dimana sebagian mereka memiliki dana tetapi tidak cukup mempunyai keahlian untuk mengolahnya manakala swbagian lain mempunyai keahlian tinggi tetapi tidak mempunyai dana yang cukup untuk menopangnya (Muhammad, 2000:16).

3. Rukun dan SyaratMudharabah

Menurut Suhendi (2010:139) rukunmudharabahada 6 yaitu:

a. Ada pemilik barang yang menyerahkan barang-barangnya.

b. Orang yang bekerja, yaitu pengelola barang yang diterima dari

pemilik barang.

c. Aqad mudharabah, dilakukan oleh pemilik dengan pengelola

barang.

d. Mal, yaitu harta pokok atau modal

e. Amal, yaitu pekerjaan pengelolaan harta sehingga menghasilkan

f. Keuntungan.

4. Syarat sahmudharabah

a. Modal atau barang yang diserahkan itu berbentuk uang tunai.

b. Bagi orang yang melakukan akad disyaratkan mampu melakukan

tasharruf, maka dibatalkan akad anak-anak yang masih kecil, orang

gila, dan orang-orang yang berada di bawah pengampuan.

c. Modal harus diketahui dengan jelas agar dapat dibedakan antara

modal yang diperdagangkan dengan laba atau keuntungan ari

perdagangan tersebut yang akan dibagikan kepada dua belah pihak

sesuai dengan perjanjian yang telah disepakati.

d. Keuntungan yang akan menjadi milik pengelola dan pemilik modal

harus jelas presentasenya.

e. Melafafazkan ijab dari pemilik modal.

f. Mudharabah bersifat mutlak, pemilik modal tidak mengikat

pengelola harta untuk berdagang (Suhendi, 2010:140).

5. Ketentuanmudharabah

Menurut Ali (2008:245) Berdasarkan fatwa N: 2/DSn-MUI/IV/2000

tantang tabungan ketentuan umum tabungan berdasarkan mudharabah

antara lain:

a. Dalam transaksi ini nasabah bertindak sebagai shohibul mal

(pemilik dana ) dan bank bertindak sebagai mudharib (pengelola

b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan

berbagai macam usaha yang tidakbertentangan dengan prinsip

syariah yang pengembangannya, termasuk didalamnya mudharabah

dengan pihak lain.

c. Modal haris dinyatakan dengan jumlahnya, dalam bentu tunai dan

bukan piutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukaan rekening.

e. Bank sebagai mudharib menutup biaya operasional tabungan

dengan menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah

tanpa persetujuan yang bersangkutan.

6. Mudharabah Mutlaqah

Mudharabah mutlaqah yaitu perjanjian kerja sama antara shohibul

mal (memilik modal) dan mudharib (pengelola modal) yang tidak

dibatasi oleh spesifikasi usaha, tempat, waktu daerah bisnis (Ali,

2008:26).

Mudharabah Mutlaqah adalah bentuk kerjasama antara shahib

al-mal (penyedia dana) dengan mudharib (pengelola) yang cakupannya

sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan

daerah bisnis. Penyedia dana melimpahkan kekuasaan yang

sebesar-besarnya kepada mudharib untuk mengelola dananya. Jadi bank

yang diperkirakan menguntungkan.

Penerapan umum dalam produk ini adalah:

a. Bank wajib memberitahukan kepada pemilik dana mengenai nisbah

dan tata cara pemberitahuan keuntungan atau pembagian

keuntungan secara resiko yang dapat ditimbulkan dari

penyimpanan dana. Apabila telah tercapai kesepakatan, maka hal

tersebut harus dicantumkan dalam akad.

b. Untuk tabungan Mudharabah, bank dapat memberikan buku

tabungan. Sebagai bukti penyimpanan serta kartu ATM dan atau

alat penarikan lainnya kepada penabung.

c. Tabungan Mudharabah dapat diambil setiap saat oleh penabung

sesuai dengan perjajian yang disepakati namun tidak

diperkenankan mengalami saldo negatif. Ketentuan-ketentuan lain 1. Investasi dana 2. Pembiayaan

4. Bagi hasil 3. Bagi hasil

yang berkaitan dengan tabungan tetap berlaku sepanjang tidak

bertentangan dengan prinsip syariah.

(

http://infodakwahislam.wordpress.com/2013/05/20/jenis-jenis-mudharabah/diakses 14 September 2014)

GAMBARAN UMUM BANK SYARIAH MANDIRI

A. Sejarah PT. Bank Syariah Mandiri (BSM)

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan

integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri

(BSM) sejak awal pendiriannya. Kehadiran BSM sejak Tahun 1999,

sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi

dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan

moneter sejak Februari 1997, yang disusul dengan krisis multi-dimensi

termasuk di panggung politik nasional, telah menimbulkan beragam

dampak negatif yang sangat hebat terhadap seluruh kehidupan masyarakat,

tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan

nasional yang didominasi oleh bank-bank konvensional mengalami krisis

luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

PT. Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan

Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT. Mahkota

Prestasi juga terkena dampak krisis. Bank Susila Bakti (BSB) berusaha

keluar dari situasi tersebut dengan melakukan upaya merger dengan

beberapa bank lain serta mengundang investor asing. pemerintah

melakukan penggabungan (merger) empat bank (Bank Dagang Negara,

bernama PT. Bank Mandiri (Persero) pada tanggal 31 Februari 1999.

Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT.

Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru Bank Susila

Bakti (BSB).

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri

melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan

Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan

perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon

atas diberlakukannya UU No. 10 Tahun 1998, yang memberi peluang bank

umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa

pemberlakuan UU tersebut merupakan momentum yang tepat untuk

melakukan konversi PT. Bank Susila Bakti (BSB) dari bank konvensional

menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan

Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga

kegiatan usaha Bank Susila Bakti (BSB) berubah dari bank konvensional

menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama

PT. Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris:

Sutjipto, SH, No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha Bank Susila Bakti (BSB) menjadi bank

umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK

Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya,

1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT. Bank

Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT.

Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal

25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank

yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang

melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan

nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah

Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk

bersama membangun Indonesia menuju Indonesia yang lebih baik.

B. Profil Perusahaan

Nama : PT. Bank Syariah Mandiri

Alamat : Wisma Mandiri I, Jl. MH. Thamrin No. 5 Jakarta 10340–Indonesia Telepon : ( 62- 21) 2300 509,3983 9000

(Hunting)

Faksimile : (62-21) 3983 2989

Situs Web :www.syariahmandiri.co.id

Tanggal Berdiri : 25 oktober 1999 Tanggal beroperasi : 1 November 1999 Modal Dasar : Rp 2.500.000.000.000 Modal Disetor : Rp 1.489.021.935.000

Kantor Layanan : 854 kantor, yang tersebar di 33 provinsi di seluruh indonesia

Jumlah jaringan ATM BSM : 854 ATM Syariah Mandiri, ATM

53.722 unit (include Mandiri ATM dan BSM), ATM prima 66.770 unit, EDC BCA 196.870 unit,

ATM BCA 10.596 danMalaysia

Electronic Payment System (MEPS) 12.010

unit.

Jumlah karyawan : 16.945 per Desember 2013 C. Kepemilikan Saham

PT. Bank Mandiri (Persero) Tbk : 231.648.712 lembar saham

(99,999999%)

PT. Mandiri Sekuritas : 1 lembar saham (0,000001%)

D. Gambaran Manajemen

Adapun gambaran manajemen pada Bank Syariah Mandiri terdiri dari:

a. Visi

Memimpin pengembangan peradaban ekonomi yang mulia.

b. Misi

a. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri

yang berkesinambungan.

b. Mengutamakan penghimpunan dana murah dan penyaluran

pembiayaan pada segmen UMKM.

c. Mengembangkan manajemen talenta dan lingkungan kerja yang

sehat.

d. Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

E. Budaya Perusahaan

Bank Syariah Mandiri sebagai bank yang beroperasi atas dasar

prinsip syariah Islam menetapkan budaya perusahaan yang mengacu

kepada sikap akhlaqul karimah (budi pekerti mulia), yang terangkum

dalam lima pilar yang disingkat SIFAT, yaitu :

1. Siddiq (integrasi), menjaga martabat dengan integritas. Awali

dengan niat dan hati tulus, berpikir jernih, bicara benar, sikap terpuji

dan perilaku teladan.

2. Istiqomah (konsistensi), konsisten adalah kunci menuju sukses.

Pegang teguh komitmen, sikap optimis, pantang menyerah, kesabaran

dan percaya diri.

3. Fathanah (profesionalisme), profesional adalah gaya kerja kami.

Semangat belajar berkelanjutan, cerdas, inovatif, terampil dan adil.

4. Amanah (tanggung jawab), terpercaya karena penuh tanggung jawab.

Menjadi terpercaya, cepat tanggap, obyektif, akurat dan disiplin.

5. Tabligh (kepemimpinan), kepemimpinan berlandaskan

kasih-sayang. Selalu transparan, membimbing, visioner, komunikatif dan

memberdayakan.

Rumusan nilai-nilai Budaya SIFAT tersebut merupakan

penyempurnaan oleh Tim Pengembangan Budaya SIFAT (TPBS). Bank

Syariah Mandiri juga mempunyai 5shared valueyaitu :

1. Excellence ( Imtiyaaz ) = Perfection , Ownership , Prudence ,

2. Teamwork ( Amal Jama’iy ) = trust , result , respect effective

Communication

3. Humanity ( Insaaniyyah ) = Sincerity , Universality , Social

Responsibility

4. Integrity ( Shidiq ) = Honesty , Discipline , Responsibility

5. Customer Focus (Tafdhiil al-‘Umalaa ) = Good governance ,

Innovation , Customer Satisfying

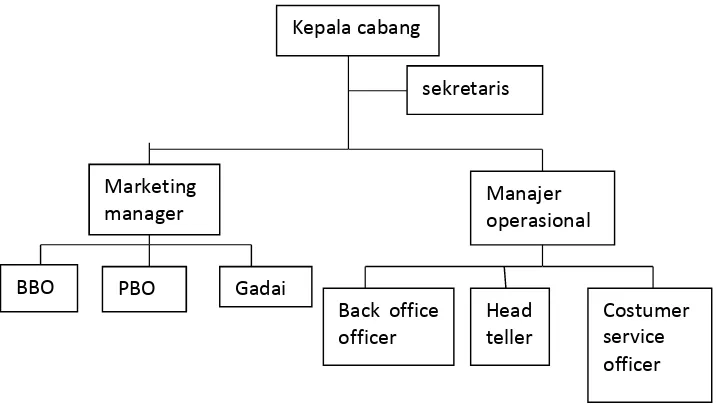

F. Struktur Organisasi Bank Syariah Mandiri Kantor Cabang Semarang

Struktur Organisasi Bank Syariah Mandiri Kantor Cabang

Semarang.

Gambar 2

Struktur Organisasi Bank Syariah Mandiri

Sumber: Bank Syariah Mandiri Cabang Semarang

Keterangan

1. Kepala cabang : Heri Suhendro

2. Sekretaris : Devika K.W

3. Service Manager : Jopi Tirta Kusuma 4. Back office officer : Febri Amirul J

5. Cliring : Fauzan Ramadhan

6. IT : Tsabit

7. SDI /UMUM : EkoMieftahalm

: Bachtiar Bayu S 8. Head Teller : Santi Lofiani

9. Teller : Meyli Sattianingsih : Khoirul Fahmi 11. Customer Service officer (CSO) : Gangga Sitaliari 12. Customer service (CS) : Daniar Wulandari

: Angger Dwi Gustiana : Diany Puteri A 13. Marketing manager : Ahmad Widodo

14. PBO : Sri Parwati Rahayu

: Nia Sofi Astuti 15. BBO(Bussiness Banking Officer) : Achta Yusticia G

: Hendrani Novianti : Dinar Atika Sari : Fierda Financyana

16. BBO Small : M Nafis Rikza

17. PMS : Bagus Priyo U 18. Verifikator Staff : Irfan Efendi

19. Operator : Pamungkas Dinisya E 20. Messenger : Andi Mardianto G. Tugas-Tugas Setiap Bagian

Berikut ini adalah dijelaskan secara singkat mengenai tugas setiap bagian

pada PT. Bank Syariah Mandiri :

1. Kepala Cabang

a. Mengkoordinasi dan menetapkan rencana kerja tahunan

Capem/UPS, agar selaras dengan visi, misi dan strategi Bank

Syariah Mandiri.

b. Mengendalikan dan mengevaluasi pelaksanaan rencana kerja

Capem/UPS untuk memastikan tercapainya target Capem/UPS

yang telah ditetapkan, secara tepat waktu.

c. Menetapkan kebutuhan dan strategi pengembangan SDI di

Capem/UPS, untuk memastikan jumlah dan kualifikasi SDI sesuai

dengan strategi Bank.

d. Melakukan analisa SWOT terhadp kondisi Capem/UPS setiap

bulan dalam rangka menetapkan posisi Capem/UPS terhadap posisi

pesaing di wilayah kerja setempat.

e. Menilai, memutuskan, dan melegalisasi kegiatan non operasional

f. Mengkoordinasikan seluruh sarana dan kegiatan untuk mencapai

target yang telah ditetapkan dan disepakati sejalan dengan visi,

misi, dan Sasaran Kegiatan Kerja.

2. Manager OperationaldanMarketing Manager

a. Membuat rencana kerja mingguan/bulanan di bagiannya, untuk

memastikan kesesuaiannya dengan rencana kerja Capem.

b. Mengkoordinasikan dan menetapkan serta mengevaluasi target

kerja seluruh pegawai bawahan langsung.

c. Melakukan supervisi terhadap proses pekerjaan dibawah

koordinasinya, untuk memastikan seluruh pekerjaan dilaksanakan

sesuai dengan rencana/target kerja dan SOP yang berlaku.

d. Membuat dan mengkaji pelaksanaan rencana kerja bagiannya untuk

memastikan tersedianya data yang akurat dan mutakhir sebagai

bahan evaluasi dan pengambilan keputusan atasan.

e. Mengembangkan ketrampilan dan pengetahuan bawahan, agar

memenuhi persyaratan minimum jabatan sehingga dapat

melakukan pekerjaannya sesuai standard dan SOP.

f. Mengkaji dan mengusulkan permintaan barang atau peralatan kerja,

untuk memastikan penggunaan yang paling efektif terhadap seluruh

barang dan peralatan kerja.

3. Account OfficerdanOfficerGadai

a. Secara terus menerus berupaya meningkatkan kemampuan/

pelayanannya termasuk syarat-syarat dari masing-masing jenis

produk.

b. Melaksanakan pengumpulan data/informasi mengenai

perkembangan ekonomi, pembangunan, dan dunia usaha setempat

untuk dijadikan indikator pengembangan usaha Capem.

c. Mengimplementasikan budaya kerja BSM.

d. Menjaga sikap sesuaiCode of ConductBSM.

e. Melaksanakan pekerjaan lain yang ditugaskan atasan

4. Admin Pembiayaan /Back Office

a. Penginputan data nasabah pembiayaan dan melakukan BIchecking

b. Monitoring jadwal pembayaran / pelunasan nasabah

c. Menyimpan berkas pembiayaan

d. Pengurusan Perpanjangan BPKB dan pengajuan asuransi

5. Back Office/ SDI Umum

a. Mengurus kepegawaian dan pemeliharaan kantor

b. Rekrutmen karyawan

c. Melaksanakan transfer non tunai, kliring dan RTGS

d. Membuat Laporan bulanan

6. Customer Services

a. Memberikan penjelasan ke nasabah tentang produk, syarat dan

tatacaranya

b. Melayani pembukaan rekening giro dan tabungan.

d. Melayani permintaan buku cek / bilyet giro

7. Teller

a. Menerima setoran tunai dan nontunai

b. Melakukan pembayaran

c. Mengambil/menyetor uang dari /ke Bank Indonesia, Kantor Pusat,

Cabang lain atau tempat lain sesuai penugasan layanan nasabah

d. Mengamankan dan menyimpan uang tunai, surat berharga dan

membuat laporan sesuai dengan bidangnya

8. PMS, SFE dan Pelaksana Gadai

a) Memasarkan produk

b) Pemberkasan/kelengkapan data yang diminta dan penilaian

kelayakan

c) Melakuakan akad pembiayaan

d) Maintenance/ montoring nasabah

H. Produk dan Jasa

Bank Syariah Mandiri menyediakan layanan produk dan jasa yang terdiri

dari:

1. Produk Pendanaan

a. Tabungan BSM

Tabungan dalam mata uang rupiah yang penarikan dan

penyetorannya dapat dilakukan setiap saat selama jam buka kas di

konter BSM atau melalui ATM.

1) Aman dan Terjamin.

2) Online di seluruhoutletBSM.

3) Bagi hasil yang kompetitif.

4) Fasilitas BSM Card yang berfungsi sebagai kartu ATM &

Debit.

5) Fasilitas e-Banking yaitu BSM Mobile Banking & BSM Net

Banking.

6) Kemudahan dalam penyaluran zakat,infaq, dan sedekah.

Persyaratan : Kartu Identitas (KTP/SIM/Paspor) nasabah.

b. Tabungan Mabrur

Tabungan dalam mata uang rupiah untuk membantu pelaksanaan

Ibadah Haji dan Umrah.

Karakteristik :

1) Berdasarkan prinsip syariah dengan akadmudharabah

muthlaqah.

2) Tidak dapat dicairkan kecuali untuk melunasi Biaya

Penyelenggaraan Ibadah Haji/ Umrah (BPIH).

3) Setoran awal minimal Rp 100.000.

4) Setoran selanjutnya minimal Rp 100.000.

5) Saldo minimal untuk didaftarkan ke SISKOHAT adalah Rp

25.500.000 atau sesuai ketentuan dari Kementerian Agama.

Manfaat :

1) Aman dan terjamin.

2) Fasilitas talangan haji untuk kemudahan mendapatkan porsi

haji.

3) Online dengan siskohat Departemen Agama untuk

kemudahan pendaftaran haji.

Persyaratan : Kartu Identitas (KTP/SIM/Paspor) Nasabah.

c. Tabungan Investa Cendekia

Tabungan berjangka untuk keperluan uang pendidikan dengan

jumlah setoran bulanan tetap (installment) dan dilengkapi dengan

perlindungan asuransi.

Karakteristik :

1) Berdasarkan prinsip syariahmudharabah muthlaqah.

2) Periode tabungan 1 s.d. 20 tahun.

3) Usia nasabah minimal 17 tahun dan maksimal 60 tahun saat

jatuh tempo.

4) Setoran bulanan minimal Rp 100.000 s.d. Rp 10.000.000

dengan kelipatan Rp 50.000.

5) Bagi hasil yang kompetitif.

Manfaat:

1) Kemudahan perencanaan keuangan masa depan, khususnya

2) Perlindungan asuransi secara otomatis tanpa pemeriksaan

kesehatan.

Persyaratan:

1) Kartu identitas (KTP/SIM/Paspor) nasabah.

2) Memiliki Tabungan BSM sebagai rekening asal (source

account).

d. Tabungan Berencana

Tabungan berjangka yang memberikan nisbah bagi hasil

berjenjang serta kepastian pencapaian target dana yang telah

ditetapkan.

Karakteristik:

1) Berdasarkan prinsip syariahmudharabah muthlaqah.

2) Bagi hasil yangkompetitif.

3) Periode tabungan 1 s.d. 10 tahun.

4) Usia nasabah minimal 17 tahun dan maksimal 65 tahun saat

jatuh tempo.

5) Setoran bulanan minimal Rp 100 ribu.

6) Target dana minimal Rp 1,2 juta dan maksimal Rp 200 juta.

7) Jumlah setoran bulanan dan periode tabungan tidak dapat

diubah.

9) Saldo tabungan tidak bisa ditarik, dan bila ditutup sebelum

jatuh tempo (akhir biaya masa kontrak) akan dikenakan

administrasi.

Manfaat:

1) Kemudahan perencanaan keuangan Nasabah jangka panjang.

2) Memperoleh jaminan pencapaian target dana.

3) Mendapatkan perlindungan asuransi secara gratis dan

otomatis, tanpa pemeriksaan kesehatan.

Persyaratan:

1) Kartu identitas (KTP/SIM/Paspor) nasabah.

2) Memiliki tabungan BSM sebagai rekening asal (source

account).

e. BSM Tabungan Simpatik

Tabungan berdasarkan prinsip wadiah yang penarikannya dapat

dilakukan setiap saat berdasarkan syarat-syarat yang disepakati

Karakteristik:

1) Berdasarkan prinsip syariah dengan akadWadiah.

2) Setoran awal minimal Rp 20.000 (tanpa ATM) & Rp 30.000

(dengan ATM), setoran berikutnya minimal Rp 10.000.

3) Saldo minimal Rp 20.000.

4) Biaya tutup rekening Rp 10.000.

5) Biaya administrasi Rp 3.000 per rekening per bulan atau

6) Biaya pemeliharaan kartu ATM Rp 3.000 per bulan.

Manfaat:

1) Aman dan terjamin.

2) Onlinedi seluruhoutletBSM.

3) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM.

4) Fasilitas BSM Card, yang berfungsi sebagai kartu ATM &

debit dan kartu potongan harga dimerchantyang telah

bekerjasama dengan BSM.

5) Fasilitas e-Banking, yaitu BSMMobile Banking & BSMNet

Banking.

6) Penyaluran zakat,infaqdan sedekah.

Persyaratan: Kartu Identitas (KTP/SIM/Paspor) nasabah.

f. BSM Tabungan Dollar

Tabungan dalam mata uang dollar yang penarikan dan setorannya

dapat dilakukan setiap saat atau sesuai ketentuan BSM.

Karakteristik:

1) Berdasarkan prinsip syariah dengan akad wadi’ah yad

dhamanah.

2) Minimum setoran awal USD 100.

3) Saldo minimum USD 100.

4) Biaya administrasi maksimum USD 0,5 dan dapat mengurangi

saldo minimum

Manfaat:

1) Dana (USD) aman dan tersedia setiap saat.

2) Online di seluruh cabang BSM.

3) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM.

Peryaratan:

1) Kartu Identitas: (KTP/SIM/Paspor) nasabah.

2) NPWP.

g. Tabungan Kurban

Tabungan dalam mata uang rupiah untuk membantu nasabah dalam

merencanakan ibadah kurban dan aqiqah.

Karakteristik:

1) Berdasarkan prinsip syariahmudharabah muthlaqah.

2) Hanya dapat diambil pada saat akan melakukan ibadah kurban

atau aqiqah.

3) Minimum setoran awal Rp 50.000.

4) Minimum setoran berikutnya Rp 25.000.

5) Minimum saldo setelah pelaksanaan Aqiqah dan ibadah

Kurban Rp 50.000.

Manfaat:

1) Kemudahan perencanaan keuangan untuk pembelian hewan

kurban.

2) Kemudahan pelaksanaan dan pendistribusian kurban.

h. BSM Giro

Sarana penyimpanan dana dalam mata uang rupiah untuk

kemudahan transaksi dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah.

Karakteristik:

1) Berdasarkan prinsip syariah dengan akadwadiah yad

dhamanah.

2) Setoran Awal minimum Rp500.000 (perorangan) dan Rp

1.000.000 (Non-Perorangan).

3) Saldo minimum Rp 500.000 (perorangan) dan Rp 1.000.000

(Non-Perorangan).

4) Biaya administrasi bulanan:

a) Perorangan: Rp 10.000 (tanpa ATM) dan Rp12.000

(dengan ATM).

b) Perusahaan: Rp 15.000.

5) Biaya tutup rekening: Pelanggaran Rp50.000 dan Permintaan

Sendiri Rp 20.000.

6) Biaya buku cek/giro: Rp 100.000

Manfaat:

1) Dana aman dan tersedia setiap saat.

2) Kemudahan transaksi dengan menggunakan cek atau B/G.

3) FasilitasIntercity Clearinguntuk kecepatan pembayaran

4) Fasilitas BSM Card, sebagai kartu ATM sekaligus debet

(untuk perorangan).

5) Fasilitas pengirimanaccount statementsetiap awal bulan.

6) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM.

Persyaratan:

1) Perorangan:

2) KTP/SIM/Paspor nasabah.

3) Perusahaan:

4) KTP/SIM/Paspor Pengurus atau pejabat yang berwenang.

5) Akte Pendirian dan Akte Perubahan Perusahaan berikut

Pengesahan Perusahaan.

6) Anggaran Dasar Perusahaan.

7) SIUP, TDP/Ijin usaha dari instansi yang berwenang, NPWP,

SK.Domisili.

i. BSM Giro Valas

Sarana penyimpanan dana dalam mata uang US Dollar untuk

kemudahan transaksi dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah untuk perorangan atau non-perorangan.

Karakteristik:

1) Berdasarkan prinsip syariah dengan akadwadiah yad

dhamanah.

2) Bebas biaya penarikanbank notessampai dengan USD 5.000

3) Setoran Awal minimum USD 1.000.

4) Saldo minimum USD 1.000.

5) Biaya administrasi bulanan USD 5.

6) Biaya tutup rekening USD 10.

Manfaat:.

1) Dana aman dan tersedia setiap saat.

2) Penarikan dapat dilakukan setiap saat dengan menggunakan

slip penarikan.

3) Fasilitas pengiriman account statement setiap bulan.

4) Bonus bulanan sesuai kebijakan BSM.

Persyaratan:

1) Perorangan:

• KTP/SIM/Paspor.

2) Perusahaan:

a) KTP/SIM/Paspor Pengurus atau pejabat yang berwenang.

b) Akte Pendirian dan Akte Perubahan Perusahaan berikut

Pengesahan Perusahaan.

c) Anggaran Dasar Perusahaan.

d) SIUP, TDP/Ijin usaha dari instansi yang berwenang,

j. BSM Deposito

Investasi berjangka waktu tertentu dalam mata uang rupiah yang

dikelola berdasarkan prinsipMudharabah Muthlaqahuntuk

perorangan dan non-perorangan.

Karakteristik:

1) Jangka waktu yang fleksibel: 1, 3, 6 dan 12 bulan.

2) Dicairkan pada saat jatuh tempo.

3) Setoran awal minimum Rp 2.000.000.

4) Biaya Materai Rp 6.000.

5) Biaya Penarikan: Rp 30.000/rekening

Manfaat:

1) Dana aman dan terjamin.

2) Pengelolaan dana secara syariah.

3) Bagi hasil yang kompetitif.

4) Dapat dijadikan jaminan pembiayaan.

5) FasilitasAutomatic Roll Over(ARO).

Persyaratan:

1) Perorangan:

• KTP/SIM/Paspor nasabah.

2) Perusahaan:

a) KTP/SIM/Paspor Pengurus atau pejabat yang

b) Akte Pendirian dan Akte Perubahan Perusahaan berikut

Pengesahan Perusahaan.

c) Anggaran Dasar Perusahaan.

d) SIUP, TDP/Ijin usaha dari instansi yang berwenang,

NPWP, SK.Domisili

k. BSM Deposito Valas

Investasi berjangka waktu tertentu dalam mata uang dollar yang

dikelola berdasarkan prinsipMudharabah Muthlaqahuntuk

perorangan dan non-perorangan.

Karakteristik :

1) Jangka waktu yang fleksibel: 1, 3, 6 dan 12 bulan.

2) Dicairkan pada saat jatuh tempo.

3) Setoran awal minimum USD 1.000.

4) Biaya Materai Rp 6.000.

Manfaat :

1) Dana aman dan terjamin.

2) Pengelolaan dana secara syariah.

3) Bagi hasil yang kompetitif.

4) Dapat dijadikan jaminan pembiayaan.

5) FasilitasAutomatic Roll Over(ARO).

Persyaratan:

1) Perorangan:

2) Perusahaan:

a) KTP/SIM/Paspor Pengurus atau pejabat yang

berwenang.

b) Akte Pendirian dan Akte Perubahan Perusahaan berikut

Pengesahan Perusahaan.

c) Anggaran Dasar Perusahaan.

d) SIUP, TDP/Ijin usaha dari instansi yang berwenang,

NPWP, SK.Domisili.

2. Produk Pembiayaan

Produk-produk pembiayaan yang tersedia yaitu:

a. Implan

BSM Implan adalah pembiayaan konsumer dalam valuta rupiah

yang diberikan oleh bank kepada karyawan tetap Perusahaan yang

pengajuannya dilakukan secara massal (kelompok). BSM Implan

dapat mengakomodir kebutuhan pembiayaan bagi para karyawan

perusahaan, misalnya dalam hal perusahaan tersebut tidak

memiliki koperasi karyawan, koperasi karyawan belum

berpengalaman dalam kegiatan simpan pinjam, atau perusahaan

dengan jumlah karyawan terbatas.

Akad Pembiayaan:

1) Untuk pembelian barang digunakan akadWakalah wal

2) Untuk memperoleh manfaat atas jasa digunakan

akadWakalah wal Ijarah.

Pengajuan Pembiayaan:

1) Pengajuan pembiayaan BSM Implan dilakukan melalui

Perusahaan tempat calon nasabah bekerja secara kolektif.

2) Jumlah minimum pengajuan pembiayaan dalam satu

kelompok permohonan adalah 10 (sepuluh) orang calon

nasabah atau sebesar Rp100 juta.

3) Pengelompokan calon nasabah disesuaikan dengan jenis

pembiayaannya, yaitu pembelian/pembiayaan keperluan

konsumtif tanpa agunan, dengan agunan, Pembiayaan

Pemilikan Rumah (PPR), dan Pembiayaan Pemilikan

kendaraan mobil.

b. Pembiayaan Kepada Koperasi Karyawan untuk Para Anggotanya

penyaluran pembiayaan kepada/melalui koperasi karyawan

untuk pemenuhan kebutuhan para anggotanya (kolektif) yang

mengajukan pembiayaan melalui koperasi karyawan.

Persyaratan:

1) Koperasi karyawan dari lembaga pemerintahan,

BUMN/BUMD, perusahaan, multinasional, perusahaan besar

yang telah masuk bursa/go publik, atau perusahaan swasta

2) Kopkar bertindak sebagai avalist penuh atas penyaluran

pembiayaan Bank kepada anggota Kopkar (Nasabah).

3) Perusahaan tempat Kopkar bernaung telah beroperasi/

berjalan minimal 5 (lima) tahun.

4) Kopkar telah memiliki laporan keuangan yang tersusun

dengan baik dan wajar, minimal untuk periode 2 tahun

terakhir dan profit.

c. Pembiayaan Griya BSM

Pembiayaan Griya BSM adalah pembiayaan jangka pendek,

menengah, atau panjang untuk membiayai pembelian rumah

tinggal (konsumer), baik baru maupun bekas, di

lingkungandeveloperdengan sistem murabahah

Manfaat:

1) Membiayai kebutuhan nasabah dalam hal pengadaan rumah

tinggal (konsumer), baik baru maupun bekas.

2) Nasabah dapat mengangsur pembayarannya dengan jumlah

angsuran yang tidak akan berubah selama masa perjanjian.

Fitur:

1) Angsuran tetap hingga jatuh tempo pembiayaan.

2) Proses permohonan yang mudah dan cepat.

3) Fleksibel untuk membeli rumah baru atau second.

4) Maksimum plafon pembiayaan sampai dengan Rp5 milyar.

6) Fasilitas autodebet dari Tabungan BSM.

Persyaratan:

1) WNI cakap hokum.

2) Usia minimal 21 tahun dan maksimal 55 tahun pada saat

jatuh tempo pembiayaan.

Dokumen yang diperlukan:

1) Fotokopi KTP pemohon.

2) Fotokopi Kartu Keluarga.

3) Fotokopi Surat Nikah (bila sudah menikah).

4) Asli slip Gaji & Surat Keterangan Kerja.

5) Fotokopi Tabungan/Rekening Koran 3 bulan terakhir.

6) Fotokopi NPWP untuk pembiayaan di atas Rp50 juta.

7) Fotokopi rekening telepon dan listrik.

8) Fotokopi SHM/SHGB.

9) Fotokopi IMB dan Denah Bangunan.

10) Surat pernyataan nasabah mengenai fasilitas pembiayaan

yang telah diterima maupun yang sedang dalam proses

pengajuan permohonan di Bank (BSM) maupun pada Bank

lain.

Akad:

1) Akad yang digunakan adalah akadmurabahah.

2) Akadmurabahahadalah akad jual beli antara bank dan

menjualnya kepada nasabah sebesar harga pokok ditambah

dengan keuntungan margin yang disepakati.

d. Pembiayaan Talangan Haji

Merupakan pinjaman dana talangan dari bank kepada

nasabah khusus untuk menutupi kekurangan dana untuk

memperoleh kursi/seathaji dan pada saat pelunasan BPIH.

Manfaat:

1) Dapat dipenuhinya kebutuhan dana secara mendadak untuk

menutupi kekurangan dana sebagai persyaratan dalam

memperoleh porsi haji atau pelunasan BPIH.

2) Proses pinjaman relatif cepat dan mudah.

Persyaratan:

1) Memiliki rekening Tabungan MABRUR.

2) Memiliki formulir SPPH yang telah dilegalisir

Kandepag setempat.

3. Layanan Jasa

a. BSM Card

Kartu yang diterbitkan oleh Bank Syariah Mandiri dan memiliki

fungsi utama yaitu sebagai kartu ATM dan kartu Debit. Disamping

itu dengan menggunakan BSM Card, nasabah bisa mendapatkan

b. BSMMobile Banking

Layanan transaksi perbankan melaluimobile banking(handphone)

dengan menggunakan koneksi jaringan data telko yang dapat

digunakan oleh nasabah untuk transaksi cek saldo, cek mutasi

transaksi, transfer antar rekening, transferreal timeke 83 bank,

transfer SKN, bayar tagihan, pembelian isi ulang pulsa seluler dan

transaksi lainnya. BSM Mobile Banking memiliki layanan non

perbankan seperti informasi jadual shalat, serta kalimat insipiratif.

c. BSMNet Banking

Layanan transaksi perbankan melalui jaringan internet dengan

alamat 0 yang dapat digunakan oleh nasabah untuk melakukan

transaksi cek saldo (tabungan, deposito, giro, pembiayaan), cek

mutasi transaksi, transfer antar rekening, transferrealtimeke 83

bank, transfer SKN/RTGS, bayar tagihan dan pembelian isi ulang

pulsa seluler serta transaksi lainnya.

4. Layanan Operasional

a. BSM Kliring

Penagihan warkat bank lain di mana lokasi bank tertariknya

berada dalam satu wilayahkliring.

b. BSM Inkaso

Penagihan warkat bank lain di mana bank tertariknya berbeda

wilayah kliring atau berada di luar negeri, hasilnya penagihan