Informasi Dokumen

- Sekolah: universitas

- Mata Pelajaran: akuntansi

- Topik: Tinjauan Atas Pelaksanaan Produk Yang Ada Pada PT. Bank BJB Cabang Garut

- Tipe: kerja praktek

- Tahun: 2011

- Kota: Garut

Ringkasan Dokumen

I. Pendahuluan

Bagian ini menjelaskan latar belakang pentingnya perbankan dalam perekonomian, serta tantangan yang dihadapi oleh PT. Bank BJB Cabang Garut dalam menghadapi persaingan pasar yang semakin ketat. Ditekankan bahwa perbankan harus berfungsi sebagai perantara keuangan yang efisien dan mampu memberikan pelayanan yang memuaskan kepada nasabah.

1.1 Latar Belakang Kerja Praktek

Perekonomian dunia yang terus berkembang dan kemajuan teknologi informasi mempengaruhi industri perbankan. Bank BJB sebagai lembaga keuangan harus menghadapi tantangan ini dengan meningkatkan layanan dan produk yang ditawarkan kepada nasabah, serta melakukan strategi pemasaran yang lebih efektif.

1.2 Maksud dan Tujuan Kerja Praktek

Tujuan kerja praktek ini adalah untuk memahami lebih dalam mengenai produk yang ditawarkan oleh Bank BJB Cabang Garut dan prosedur pelaksanaan produk tersebut. Hal ini bertujuan untuk memberikan wawasan yang lebih luas mengenai operasional bank dalam meningkatkan layanan kepada nasabah.

1.3 Kegunaan Kerja Praktek

Kegunaan dari kerja praktek ini mencakup pengalaman praktis bagi penulis, pengembangan ilmu akuntansi, serta memberikan referensi bagi pihak lain yang tertarik dengan topik perbankan dan produk yang ditawarkan oleh Bank BJB Cabang Garut.

1.4 Metode Kerja Praktek

Metode yang digunakan dalam kerja praktek ini adalah metode Block Release, di mana penulis melakukan observasi, wawancara, dan studi pustaka untuk mengumpulkan data yang diperlukan. Teknik ini membantu penulis memahami operasional bank secara langsung.

1.5 Lokasi dan Waktu Kerja Praktek

Kerja praktek dilaksanakan di PT. Bank Jabar Banten Cabang Garut selama satu bulan, dari tanggal 11 Juli 2011 hingga 12 Agustus 2011. Waktu kerja berlangsung dari hari Senin hingga Jumat, dengan jam operasional dari 07.30 hingga 16.30.

II. Gambaran Umum Perusahaan

Bagian ini memberikan gambaran menyeluruh mengenai sejarah dan struktur organisasi Bank BJB, serta aspek kegiatan perusahaan. Ditekankan bahwa Bank BJB berperan penting dalam pembangunan ekonomi daerah melalui berbagai produk dan layanan perbankan.

2.1 Sejarah Singkat Bank BJB

Bank BJB didirikan sebagai bank milik pemerintah daerah untuk mendukung perekonomian Jawa Barat dan Banten. Sejak awal berdirinya, bank ini telah mengalami berbagai perubahan dan perkembangan untuk memenuhi kebutuhan masyarakat akan layanan perbankan.

2.2 Struktur Organisasi Bank BJB Cabang Garut

Struktur organisasi di Bank BJB Cabang Garut dirancang untuk memastikan bahwa setiap bagian dapat berfungsi secara efektif. Pimpinan cabang bertanggung jawab atas keseluruhan operasional, sedangkan masing-masing bagian memiliki tugas dan wewenang yang jelas.

2.3 Deskripsi Jabatan PT. BJB Cabang Garut

Deskripsi jabatan di Bank BJB mencakup berbagai posisi mulai dari pimpinan cabang hingga staf operasional. Setiap posisi memiliki tanggung jawab yang spesifik dalam melaksanakan tugas perbankan dan memberikan layanan kepada nasabah.

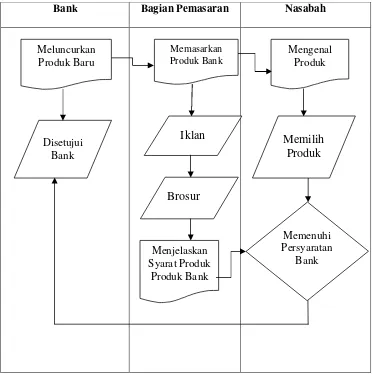

2.4 Aspek Kegiatan Perusahaan

Bank BJB berfokus pada pengumpulan dana dan penyaluran kredit. Berbagai produk yang ditawarkan mencakup simpanan, kredit investasi, dan jasa perbankan lainnya, yang dirancang untuk mendukung pertumbuhan ekonomi di daerah.

III. Pelaksanaan dan Pembahasan Kerja Praktek

Bagian ini menguraikan pelaksanaan kerja praktek penulis di Bank BJB, termasuk teknik pelaksanaan dan pembahasan mengenai produk yang ada. Fokus utama adalah pada produk-produk perbankan yang ditawarkan oleh Bank BJB Cabang Garut dan prosedur pelaksanaannya.

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis ditempatkan di bagian Consumer-Unit Pelayanan, di mana penulis mendapatkan bimbingan mengenai produk-produk yang tersedia. Kegiatan ini memberikan wawasan langsung tentang operasional layanan perbankan kepada nasabah.

3.2 Teknik Pelaksanaan Kerja Praktek

Selama kerja praktek, penulis membantu petugas Customer Service dalam berbagai tugas, termasuk pendaftaran buku tabungan dan penginputan data nasabah. Kegiatan ini memperkuat pemahaman penulis tentang proses pelayanan nasabah di bank.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Pembahasan ini mencakup analisis produk-produk yang ada di Bank BJB Cabang Garut, mulai dari deposito, kredit, hingga layanan lainnya. Setiap produk dijelaskan dengan rinci, termasuk manfaat dan prosedur pelaksanaannya.

3.3.1 Produk Yang ada Pada Bank BJB Cabang Garut

Berbagai produk perbankan yang ditawarkan oleh Bank BJB meliputi deposito, kredit, dan tabungan. Setiap produk memiliki karakteristik unik dan ditujukan untuk memenuhi kebutuhan berbagai segmen nasabah, baik individu maupun korporasi.

3.3.2 Prosedur Pelaksanaan Produk Yang ada Pada Bank BJB Cabang Garut

Prosedur pelaksanaan produk di Bank BJB dirancang untuk memudahkan nasabah dalam mengakses layanan. Setiap produk memiliki langkah-langkah yang jelas dan transparan untuk memastikan kepuasan nasabah dalam menggunakan layanan perbankan.

Referensi Dokumen

- Penulisan Karya Ilmiah ( Umi Narimawati )

- Dasar-Dasar Perbankan ( Hasibuan, Melayu, SP )