6 2.1 Bank

2.1.1 Pengertian Bank

Menurut Kasmir (2012 : 12) pengertian bank adalah :

“ Bank merupakan lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat, pada dasarnya bank merupakan suatu lembaga keuangan yang memiliki fungsi sebagai mediator atau perantara bagi peredaran lalulintas uang yaitu dalam bentuk simpanan dan kemudian mengelola dana tersebut dengan jalan meminjamkannya kepada masyarakat yang memerlukan dana.”

Menurut Undang –Undang RI No. 7 Tahun 1992 tentang perbankan yang telah diubah dengan Undang- Undang No. 10 Tahun 1998 yaitu :

“ Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Menurut Ismail (2011 : 3) pengertian bank adalah :

“Pada dasarnya bank mempunyai peran dalam dua sisi, yaitu menghimpun dana yang berasal dari masyarakat yang sedang kelebihan dana, dan menyalurkan dana kepada masyarakat yang membutuhkan dana untuk memenuhi kebutuhannya.”

Bank pada dasarnya sebagai lembaga keuangan yang dipercaya masyarakat, bank merupakan perusahaan jasa yang sangat penting dapat menunjang keseluruhan program pembiayaan atau pembayaran baik dalam menghimpun dana maupun lembaga yang melancarkan arus uang dari masyarakat.

2.1.2 Jenis- jenis Bank

Menurut Kasmir (2012 : 20) menyatakan jenis- jenis bank dapat ditinjau dari berbagai segi, antara lain :

1. Dilihat dari segi fungsinya, berdasarkan Undang – Undang Nomor 10 Tahun 1998 jenis bank terdiri dari:

(1) Bank Umum

Bank Umum adalah bank yang melakukan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula wilayah operasinya dapat dilakukan diseluruh wilayah Indonesia bahkan ke luar negeri. Bank umum sering disebut bank komersial.

(2) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatanusaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa- jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

2. Dilihat dari segi kepemilikannya terdiri dari : (1) Bank Milik Pemerintah

Bank yang akte pendirianya maupun modal bank ini sepenuhnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki pemerintah.

(2) Bank Milik Swasta

(3) Bank Milik Koperasi

Bank yang kepemilikan saham – sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

(4) Bank Milik Asing

(5) Bank jenis ini merupakan jenis bank yang ada di luar negeri,baik milik swasta asing atau pemerintah asing. Kepemilikannya pun jelas dimiliki oleh pihak asing (luar negeri).

(6) Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia.

3. Dilihat dari segi status terdiri dari : (1) Bank Devisa

Bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

(2) Bank Non Devisa

Bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari segi cara menentukan harga terdiri dari : (1) Bank yang berdasarkan Prinsip Konvensional

Mayoritas bank yang berkembang di Indonesia adalah bank yang berorientasi pada prinsip konvensional. Dalam mencari keuntungan dan menetukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan metode penetapan bunga sebagai harga untuk produk simpanan dan pinjaman serta untuk jasa – jasa bank lainnya menerapkan biaya – biaya dalam nominal atau persentase tertentu.

(2) Bank yang berdasarkan Prinsip Syariah

konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam kegiatan perbankan dibedakan sesuai jenis – jenis bank. Setiap jenis – jenis bank memiliki ciri dan tugas tersendiri dalam melakukan kegiatannya. Maka jenis – jenis bank terbagi menjadi dua bagian yaitu bank umum dan bank perkreditan rakyat, dan dalam segi kepemilikan memiliki lima bagian dalam kepemilikan suatu bank yaitu milik pemerintah, swasta, koperasi, asing, campuran.

2.1.3 Fungsi Bank

Fungsi perbankan yaitu sebagai penghimpun, penyalur dan melayani jasa dalam lalu lintas pembayaran dan peredaran uang di masyarakat yang bertujuan menunjukan pelaksanaan pembangunaan nasional, dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi,dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

1. Fungsi bank merupakan penghimpun dana untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu :

(1) Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

(2) Dana yang berasal dari,masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabungan. (3) Dana yang bersumber dari Lembanga Keuangan yang diperoleh dari

usahanya, salah satu penyebabnya adalah karena banyak kredit yang bermasalah atau macet.

2. Penyalur dana – dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat–surat berharga, penyertaan, pemilikan harta tetap.

3. Pelayan jasa bank dalam mngembangkan tugas sebagai “ pelayan lalu lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata , kartu kredit dan pelayanan lainnya. Menurut Susilo, dkk ( 2005 : 9) fungsi bank terdiri dari :

(1) Agent of Trust

Dasar utama kegiatan perbankan adalah Trust atau kepercayaan, baik dalam hal menghimpun dana maupun menyalurkan dana. Masyarakat yang akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

(2) Agent of Development

Kegiatan sector moneter dan sector riil dalam perekonomian tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling mempengaruhi satu sama lainnya. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik.

(3) Agent of Service

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa – jasa perbankan lain kepada masyarakat.

2.1.4 Tujuan Bank

Jasa bank sangat penting dalam pembangunan ekonomi suatu Negara. Jasa perbankan pada umumnya terbagi atas dua tujuan :

dalam kehidupan ekonomi. Tanpa adanya penyediaan alat pembayaran yang efisien ini, maka barang hanya dapat diperdagangkan dengan cara barter yang memakan waktu.

2) Dengan menerima tabungan dari nasabah dan meminjamkannya kepada pihak yang membutuhkan dana, berarti bank meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih produktif. Bila peran ini berjalan dengan baik, ekonomi suatu Negara akan meningkat. Tanpa adanya arus dana ini, uang hanya berdiam di saku seseorang, orang tidak dapat memperoleh pinjaman dan bisnis tidak dapat dibangun karena mereka tidak memiliki dana pinjaman.

Menurut Undang – Undang No 10 Tahun 1998 pasal 3 tentang perbankan dinyatakan bahwa perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan, nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

2.1.5 Sumber Dana Bank

Sumber – sumber dana bank adalah usaha bank dalam memperoleh dana rangka membiayai kegiatan operasinya menurut ( Kasmir, 2012 : 68) sumber dana bank adalah sebagai berikut :

1. Dana yang Bersumber dari Bank itu Sendiri

Sumber dana ini merupakan sumber dana dari modal sendiri yaitu modal setoran dari para pemegang sahamnya. Pencairan dana yang bersumber dari bank itu sendiri terdiri dari :

(1) Setoran modal dari pemegang saham

Dalam hal ini pemengang saham lama dapat menyetor dana tambahan atau membeli saham yang dikeluarkan oleh perusahaan.

Cadangan – cadangan laba tahun lalu yang tidak dibagikan kepada para pemegang sahamnya. Cadanga ini sengaja disediakan untuk mengentisipasi laba tahun yang akan datang. (3) Laba yang belum dibagikan

Laba yang belum dibagikan pada tahun yang bersangkutan, sehingga dapat dimanfaatk sebagai modal untuk sementara waktu.

2. Dana yang Berasal dari Masyarakat Luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayain operasinya dari sumber dana ini. Pencarian dana dari sumber dana ini paling dominan dan relative lebih mahal, jika dibandingkan dengan dana sendiri. Sumber penghimpunan dana dari masyarakat luas dapat dilakukan dalam bentuk :

(1) Simpanan Giro

Simpanan giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.

(2) Simpanan Tabungan

Simpanan tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat – syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, atau alat lainnya yang yang dipersamakan dengan simpanan giro.

(3) Simpanan Deposito

3. Dana yang Bersumber dari Lembaga Lainnya

Sumber dana ini merupakan sumber dana tambahan jika bank mengalami kesulitan dalam pencairan sumber dana. Pencairan dari sumber dana ini relative lebih mahal dan sifatnya hanya sementara waktu saja. Dana yang bersumber dari lembaga lainnya dapat diperoleh antara lain :

(1) Kredit likuiditas dari Bank Indonesia

Kredit yang diberikan bank Indonesia kepada bank – bank yang mengalami kesulitan likuiditasnya

(2) Pinjaman antar bank

Pinjaman antarbank biasanya diberikan kepada bank – bank yang mengalami kalah kliring di dalam lembaga kliring

(3) Pinjaman dari bank–bank luar negeri

Pinjaman yang diperoleh oleh perbankan dari pihak luar negeri (4) Surat Berharga Pasar Uang ( SBPU )

Dalam hal ini pihak perbankan menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan maupun non keuangan.

2.2 Kredit

2.2.1 Pengertian Kredit

Dana yang diperoleh bank dalam simpanan disalurkan kembali dalam bentuk kredit kepada masyarakat yang memerlukan. Bank memperoleh keuntungan dari selisih bunga yang diberikan kepada masyarakat. Kata kredit berasal dari Bahasa Yunani, yaitu “Credere “ yang artinya kepercayaan, sehingga seseorang atau badan usaha diberikan pinjaman, diyakini dapat mengembalikan karena orang atau badan usaha percaya bahwa dana yang diberikan akan kembali.

Menurut Kasmir, (2014 : 112), pengertian kredit adalah :

adalah penyediaan uang atau tagihan yang dapatdipersamakan dengan itu, berdasarkan persetujan atau kesepakatan antar bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembaliakan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.”

2.2.2 Tujuan Kredit

Secara ekonomi tujuan kredit yaitu untuk mendapatkan keuntungan, maka bank hanya akan memberikan kredit jika betul – betul merasa yakin bahwa penerima kredit mampu atau mau mengembalikan kredit.

Menurut Kasmir (2014 : 116), tujuan pemberian kredit antara lain :

"1. Mencari keuntungan,

2. Membantu usaha dari nasabah, 3. Membantu pemerintah."

Penjelasan dari tujuan kredit adalah : 1. Mencari keuntungan

Tujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. 2. Membantu usaha dari nasabah

Tujuan lainnya untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor, seperti penerimaan pajak, membuka kesempatan kerja, menghemat devisa negara, dan meningkatkan devisa negara.

Menurut Thamrin Abdullah dan Francis Tantri (2013 : 166) sebagai berikut :

3. Membantu pemerintah

Penjelasan dari fungsi kredit :

1. Membantu usaha nasabah, tujuan ini untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja.

2. Mencari keuntungan bagi bank, keuntungan ini diperoleh dalam bentuk bunga yang diterima sebagai balas jasa dan biaya administasi kredit yang diberikan kepada nasabah.

3. Membantu pemerintah,bagi pemerintah semakin banyak kredit yang disalurkan ileh pihak perbankan maka semakin baik dalam meningkatkan pembangunan di berbagai sektor.

2.2.3 Fungsi Kredit

Menurut Kasmir (2014: 117), adalah sebagai berikut: "1. Untuk meningkatkan daya guna uang,

2. Untuk meningkatkan peredaran dan lalu lintas uang, 3. Untuk meningkatkan daya guna barang,

4. Untuk meningkatkan peredaran barang, 5. Sebagai alat stabilitas ekonomi,

6. Untuk meningkatkan kegairahan berusaha, 7. Untuk meningkatkan pendapatan,

8. Untuk meningkatkan hubungan internasional."

Penjelasan dari fungsi kredit adalah: 1. Untuk meningkatkan daya guna uang.

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya adalah uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit maka uang tersebut menjadi berguna untuk menghasilkan barang dan jasa oleh penerima kredit.

2. Untuk meningkatkan peredaran lalu lintas uang.

memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh bank dapat digunakan oleh debitur untuk mengolah barang yang awalnya tidak berguna menjadi berguna dan bermanfaat.

4. Untuk meningkatkan peredaran barang.

Kredit dapat pula menambah atau memperlancar arus barang dari wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar bertambah. 5. Sebagai alat stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

6. Untuk meningkatkan kegairahan berusaha.

Bagi penerima kredit tentu akan meningkatkan kegairahan berusaha, apalagi bagi nasabah yang modalnya terbatas.

7. Untuk meningkatkan pendapatan.

Semakin banyak kredit yang diberikan maka akan semakin baik terutama dalam hal meningkatkan pendapatan.

8. Untuk meningkatkan hubungan internasional.

Pinjaman internasional dapat meningkatkan rasa saling membutuhkan antara penerima kredit dengan pemberi kredit.

Menurut Thamrin Abdullah dan Francis Tantri ( 2013 : 168 ) dalam kehidupan perekonomian dan perdagangan fungsi kredit antara lain sebagai berikut :

1. Meningkatkan daya guna uang.

2. Meningkatkan peredaran dan lalu lintas uang.

3. Meningkatkan daya guna barang dan perdagangan uang. 4. Sebagai alat stabilitas ekonomi.

5. Meningkatkan semangat usaha.

7. Meningkatkan hubungan internasional.

Penjelasan dari fungsi kredit adalah :

1. Meningkatkan daya guna uang. Membeikan pinjaman uang kepada pengusaha yang memerlukan dana untuk kelangsungan usaha berarti mendayagunakan uang itu secara benar untuk menghasilkan sesuatu yang lebih berguna.

2. Meningkatkan peredaran dan lalu lintas uang. Pemberian kredit uang yang disalurkan melalui rekening giro dapat menciptakan adanya alat pembayaran yang baru seperti bilyet giro, cek, wesel, dan sebagainya. Pemberian kredit yang dalam bentuk tunai juga meningkatkan daya guna peredaran uang kartal.

3. Meningkatkan daya guna barang dan peredaran uang. Kredit yang diberikan oleh bank akan digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat, dan memproses bahan baku menjadi bahan jadi sehingga daya guna barang itu meningkat. Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya sehingga kredit meningkatkan jumlah barang yang beredar.

4. Sebagai alat stabilitas ekonomi. Untuk meningkatkan keadaan ekonomi dari keadaan kurang sehat ke keadaan yang lebih sehat, biasanya kebijakasanaan pemerintah diarahkan kepada unsur – unsur untuk memenuhi kebutuhan pokok masyarakat mengendalikan inflasi dan mendorong kebutuhan ekspor.

5. Meningkatakan semangat usaha. Kemampuan para pengusaha untuk mengadakan modal sendiri bagi usahanya sangat terbatas bila dibandingkan dengan keinginan dan peluang yang ada untuk memperluas usahanya. Untuk itu pemberian kredit dapat lebih meningkatkan kegairahan usaha.

Biasanya perluasan usaha ini memerlukan tenaga kerja tambahan. Hal ini sama saja dengan membuka kesempatan kerja, juga membuka peluang adanya pemerataan pendapatan.

7. Meningkatkan hubungan internasional. Bantuan kredit dapat diselenggarakan dalam negeri maupun luar negri. Perusahaan dalam negeri mempunyai kemungkinan untuk menerima bantuan kredit atau lembaga keuangan luar negeri, demikian juga sebaliknya.

Berdasarkan penjelasan di atas penulis mengambil kesimpulan bahwa fungsi kredit terdiri dari meningkatkan daya guna uang dan barang, peredaran dan lalu lintas uang, sebagai alat stabilitas ekonomi, meningkatkan kegairahan berusaha, meningkatkan pendapatan, dan meningkatkan hubungan internasioanl. Hal ini merupakan fungsi penggunaan kredit bagi masyarakat.

2.2.4 Jenis-jenis Kredit

Pada prinsipnya kredit hanya satu macam saja yaitu uang bank yang dipinjamkan kepada nasabah dan akan dikembalikan dalam jangka waktu tertentu, disertai dengan kontra prestasi berupa bunga atau pembagian hasil. Tetapi berdasarkan berbagai keperluan usaha serta berbagai unsur ekonomi uang mempengaruhi bidang usaha para nasabah maka kredit dibagi kedalam beberapa jenis.

Menurut Kasmir ( 2014 : 120 ) berikut jenis–jenis kredit :

1. Dilihat dari segi kegunaan

1) Kredit investasi

Kerdit investasi merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perlunasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi.

2) Kredit modal kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkan produksi dalam operasionalnya.

1) Kredit produksi

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini yang digunakan untuk peningkatan usaha atau produksi dan investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa

2) Kredit konsumtif

Kredit yang digunakan untuk dikomsumsi secara probadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seorang atau badan usaha.

3) Kredit perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan untuk memberi barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagang tersebut.

3. Dilihat dari Segi Jangka Waktu 1) Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

2) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun dan biasanya kredit ini digunakan untuk melakuan investasi.

3) Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembalian di atas tiga tahun atau lima tahun. Biasanya kredit ini untuk investasi jangka panjang 4. Dilihat dari Segi Jaminan

1) Kredit dengan jaminan

jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu 2) Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jaminan ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau nama baik si calon debitur selama berhubungan dengan bank atau pihak lain.

5. Dilihat dari Segi Sektor Usaha

1) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau petanian. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

2) Kredit perternakan, merupakan kredit yang diberikan untuk sektor perternakan baik jangka pendek maupun jangka panjang

3) Kredit industri, merupakan kredit yang diberikan untuk membiayai industri, baik industry kecil industi menengah atau industry besar. 4) Kredit pertambangan, merupakan kredit yang diberikan kepada

usaha tambang. Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang

5) Kredit pendidikan, merupakan kredit yang diberikan kepada untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa

6) Kredit profesi, merupakan kredit yang diberikan kepada para kalangan professional seperti dosen, dokter, atau pengacara.

7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan dari biasanya berjangka panjang.

8) Dan sektor- sektor lain.

Jenis–jenis kredit menurut Taswan (2012 : 218 ) yaitu :

Dalam hal ini debitur diberikan hak untuk menarik dana dalam rekening korannya sampai dengan sebesar plafon yang ditetapkan bank. Pelunasan pokok kredit umumnya dihitung secara harian berdasarkan baki kredit (outstanding credit )atau dengan nilai rata –rata baki kredit setiap bulannya.

2) Installment Loan

Kredit ini adalah kredit yang angsuran pokok dan bunganya dilakukan secara teratur menerut jadwal waktu yang telah disepakati antara bank dengan debitur, dengan nilai konstan selama berlangsungnya masa kredit tersebut. Pada kredit installment angsuran pokok meningkat dan angsuran bunga menurun, sehingga total angsuran menjadi konstan sepanjang masa kredit.

2. Jenis Kredit Menurut Jangka Waktu 1) Kredit Jangka Pendek

Kredit yang berjangka waktu maksimum 1 tahun, namun termasuk kredit tanaman musiman yang berjangka waktu lebih dari satu tahun.

2) Kredit Jangka Menengah

Kredit yang berjangka waktu antara satu sampai dengan tiga tahun kecuali kredit untuk tanaman musiman

3) Kredit jagaka panjang

Kredit yang berjangka waktu lebih dari tiga tahun. Misalnya kredit produktif kredit

3. Jenis Kredit Menurut Kegunaanya 1) Kredit Modal Kerja

Kredit yang diberikan dengan tujuan untuk membiayai modal kerja usaha, misalnya untuk pembelian barang dagangan

2) Kredit Investasi

3) Kredit Konsumsi

Kredit yang diberikan untuk keperluan konsumsi. Kredit ini sering disebut juga personal loan. Contoh : Kredit Pemilikan Rumah (KPR), kerdit untuk pembelian kendaraan, kredit untuk pendidikan, dan sebagainya.

2.2.5 Penilaian Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali, keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya seperti melalui prosedur penilaian yang benar. Biasanya kriteria yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P.

Menurut Kasmir (2014: 136 ), analisis 5C adalah: "1.Character,

2.Capacity(Capability), 3.Capital,

4.Collateral,

5.Condition of Economy."

Penjelasan dari analisis 5C adalah: 1. Character.

Pengertian character adalah sifat atau watak seseorang dalam hal ini calon debitur. Tujuannya adalah untuk memberikan keyakinan kepada bank bahwa sifat atau watak dari orang-orang yang menerima kredit benar-benar dapat dipercaya.

2. Capacity(Capability).

3. Capital.

Capital yaitu untuk mengetahui sumber-sumber pendapatan atau pembiayaan yang dimiliki nasabah terhadap suatu usaha yang akan dibiayai oleh bank.

4. Collateral.

Merupakan jaminan yang diberikan calon nasabah. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.

5. Condition of Economic.

Dalam menilai kredit hendaknya juga menilai kondisi ekonomi nasional pada masa tersebut, karena ada kemungkinan di masa yang akan datang sektor tersebut akan memiliki kondisi yang berbeda.

Sedangkan penilaian kredit dengan metode analisis 7P menurut Kasmir (2014 : 138), adalah sebagai berikut:

"1.Personality, 2.Party, 3.Purpose, 4.Prospect, 5.Payment, 6.Profitability, 7.Protection."

Penjelasan dari analisis 7P tersebut adalah: 1. Personality.

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party.

Yaitu mengklasifikasi nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya.

3. Purpose.

bermacam-macam, apakah untuk tujuan konsumtif atau untuk tujuan produktif, bisa juga untuk tujuan perdagangan.

4. Prospect.

Yaitu untuk menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

5. Payment.

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya.

6. Profitability.

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari bank.

7. Protection.

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank namun melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang, maupun jaminan asuransi.

Menurut Ikatan Bankir Indonesia (2014 : 70), yaitu:

1. Aspek Legalitas merupakan aspek yang menilai kelengkapan dan keasliandokumen-dokumen perizinan bidang usaha calon debitur baik peroranganmaupun badan usaha.

2. Aspek Karakter dan Manajemen merupakan analisis untuk menilai sumberdaya manusia (secara kualitas dan kuantitas) yang dimiliki perusahaanserta penelaahan karakter dan reputasi dari pemohon kredit. 3. Aspek Teknis Produksi merupakan aspek yang menilai prospek

4. Aspek Pemasaran merupakan aspek yang menilai prospek pasar hasil produksi saat ini dan aktivitas pasca produksi (seperti target pasar di masayang akan datang).

5. Aspek Lingkungan dan Sosial merupakan aspek yang menilai proyek atauusaha calon debitur tidak membahayakan lingkungan dan masyarakatsekitarnya.

2.2.6 Prosedur Pemberian Kredit

Prosedur pemberian kredit adalah tahap–tahap yang harus dilalui sebelum suatu kredit diberikan kepada nasabah. Tujuannya adalah untuk mempermudah bank dalam menilai kelayakan suatu permohonan kredit. Secara umum prosedur pemberian kredit oleh badan hukum.

Prosedur pemberian kredit menurut Kasmir (2014 : 143), adalah: "1. Pengajuan Proposal,

2. Penyelidikan berkas pinjaman, 3. Penilaian Kelayakan Kredit, 4. Wawancara Ke I,

5. Peninjauan ke Lokasi (On the Spot ), 6. Wawancara ke II,

7. Keputusan Kredit,

8. Penandatangan Akad Kredit/ Perjanjian Lainnya, 9. Realisasi Kredit."

Penjelasan dari prosedur pemberian kredit adalah: 1. Pengajuan Proposal.

Tahap pertama untuk memperoleh fasilitas kredit dari bank dengan mengajukan permohonan kredit secara tertulis dalam suatu proposal. Pengajuan Proposal hendaknya berisi keterangan tentang.

Selanjutnya proposal ini dilampiri dengan dokumen – dokumen yang dipersyaratkan seperti :

1) Akta Notaris.

2) Bukti dari (KTP) para pengurus dan pemohon kredit. 3) TDP (Tanda Daftar Perusahaan).

4) NPWP (Nomor Pokok Wajib Pajak).

5) Neraca dan laporan laba rugi 3tahun terakhir. 6) Fotokopi sertifikat yang dijaminkan

7) Kartu Keluarga (KK) 2. Penyelidikan berkas pinjaman.

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai dengan persyaratan dan sudah benar.

3. Penilaian Kelayakan Kredit.

Penilian kelayakan kredit dapat dilakukan dengan menggunakan 5C atau 7P, namun untuk kredit yang lebih besar jumlahnya perlu dilakukan metode penilaian dengan. Studi Kelayakan yang meliputi 7 aspek penilaian.

4. Wawancara ke I

Wawancara pertama merupakan penyidikan kepada calon peminjam dengan cara bertemu langsung calon peminjam. Hal ini untuk memperoleh keyakinan mengenai keabsahan berkas yang diajukan.

5. Pemeriksaan lapangan (on the spot).

Merupakan kegiatan pemeriksaan lapangan dengan meninjau berbagai objek yang dijadikan sebagai jaminan, sehingga apa yang dicantumkan pada berkas sesuai dengan kondisi sebenarnya.

6. Wawancara ke II.

Merupakan kegiatan perbaikan berkas jika mungkin ada kekurangan-kekurangan setelah dilakukan pemeriksaanon the spot.

7. Keputusan kredit.

masing-masing. Jika diterima maka dipersiapkan administrasinya, biasanya keputusan kredit akan mencakup.

1) Akad kredit yang akan ditandatangani 2) Jumlah uang yang diterima

3) Jangka waktu kredit

4) Biaya–biaya yang harus dibayar

8. Penandatanganan Akad Kredit/ Perjanjian Lainnya

Kegiatan ini merupakan kelanjutan dari keputusan kredit, maka sebelum kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit yang merupakan perjanjian dengan jaminan hipotik dan surat perjanjian atau persyaratan yang dianggap perlu.

9. Realisasi kredit.

2.3 Dana Pensiun

2.3.1 Pengertian Dana Pensiun

Dana pensiun dikelola oleh suatu lembaga dan memungut dana dari pendapatan para karyawan suatu perusahaan, kemudian membayarkan kembali dana tersebut dalam bentuk pensiun setelah jangka waktu tertentu sesuai dengan perjanjian, artinya pensiun dapat diberikan pada saat karyawan tersebut sudah memasuki usia pensiun.

Menurur Kasmir (2014 : 287), dana pensiun adalah:

"Hak seseorang untuk memperoleh penghasilam setelah bekerja sekian tahun dan sudah memasuki usaha pensiun atau ada sebab – sebab lain sesuai dengan perjanjian yang telah ditetapkan. Penghasila ini biasanya berupa uang yang dapat diambil setiap bulannya atau diambil suatu perusahaan. Dengan kata lain, pensiun adalah merupakan sumber bagi pemenuhan kebutuhan bagi seseorang ketika yang bersangkutan sudah tidak produktif lagi"

2.3.2 Manfaat Dana Pensiun

Manfaat pensiun merupakan pembayaran berkala yang dibayarkan kepada peserta saat dan dengan cara yang ditetapkan dalam peraturan Dana Pensiun. Pembayaran manfaat pensiun dilakukan secara berkala atau sekaligus, tidak dapat digunakan sebagi jaminan atas pinjaman, dialihkan atau disita. Besarnya dipengaruhi oleh masa kerja. Faktor penghargaan dasar pensiun, jenis manfaat pensiun. Perubahan peraturan dana pensiun tidak boleh mengurangi manfaat pensiun. Semua transaksi penyerahan pembebanan, pengikatan, pembayaran sebelum jatuh tempo atau penjamian manfaat pensiun dinyatakan batal demi hukum.

Menurut Taswan ( 2015 : 5) manfaat pensiun terdiri dari :

1. "Manfaat pensiun normal 2. Manfaat pensiun dipercepat 3. Manfaat pensiun cacat 4. Manfaat prnsiun ditunda

2.3.3 Fungsi Dana Pensiun

Fungsi dana pensiun mencakup beberapa hal sebagai berikut.

1. Fungsi asuransi program pensiun memiliki fungsi asuransi karena memberikan jaminan kepada peserta untuk mengatasi resiko kehilangan pendapatan yang disebabkan oleh kematian atau usia pensiun.

2. Fungsi tabungan, dana pensiun bertugas mengumpulkan dana mengembangkan dana, maka dana tersebut merupakan akumulasi dari iuran peserta, kemudian dana itu akan diperlukan seperti tabungan.

3. Fungsi pensiun program dana pensiun memiliki fungsi pensiun karena manfaat yang akan diterima oleh peserta dapat dilakukan secara berkala selama hidup.

2.3.4Tujuan Kredit Pensiun

Seiring dengan perkembangan zaman, pelaksanaan program pensiun atau harapan untuk memperoleh pensiun dihubungkan dengan berbagai tujuan. Masing-masing memiliki maksud tersendiri, baik bagi penerima pensiun maupun bagi penyelenggara pensiun.

Tujuan kredit pensiun menurut Kasmir (2012: 268) adalah sebagai berikut:

"Bagi pemberi kerja tujuan untuk menyelenggarakan dana pensiun bagi karyawannya adalah sebagai berikut:

1. Memberikan penghargaan kepada para karyawannya yang telah mengabdi di perusahaan tersebut.

2. Agar di masa pensiun dapat menikmati hasil yang diperoleh setelah bekerja di perusahaannya.

3. Memberikan rasa aman dari segi batiniah, sehingga dapat menurunkan turn overkaryawan.

4. Meningkatkan motivasi karyawan dalam melaksanakan tugas sehari-hari. 5. Meningkatkan citra perusahaan di mata masyarakat dan pemerintah.

Sedangkan bagi karyawan yang menerima pensiun, manfaat yang diperoleh dengan adanya pensiun adalah:

1. Kepastian memperoleh penghasilan di masa yang akan datang sesudah masa pensiun.

Sedangkan bagi lembaga pengelola dana pensiun tujuan penyelenggaraan dana pensiun adalah:

1. Mengelola dana pensiun untuk memperoleh keuntungan dengan melakukan berbagai kegiatan investasi.

2. Turut membantu dan membantu program pemerintah."

Menurut Susilo, dan kawan-kawan (2005: 216), tujuan pensiun adalah:

"Jika dipandang dari pemberi kerja tujuan penyelenggaraan dana pensiun adalah:

1. Kewajiban moral.

Perusahaan mempunyai kewajiban moral untuk memberikan rasa aman kepada karyawan pada saat mencapai usia tua.

2. Loyalitas.

Jaminan yang diberikan oleh perusahaan untuk karyawan akan memberikan dampak positif kepada perusahaan.

3. Kompetisi pasar tenaga kerja.

Dengan memasukan program pensiun sebagai suatu bagian dari total kompetensi yang diberikan kepada karyawan diharapkan perusahaan akan memiliki daya saing dan profesional di pasar tenaga kerja.

Sedangkan jika dipandang dari sisi karyawan:

1. Rasa aman karyawan terhadap yang akan datang dalam arti mempunyai penghasilan pada saat mencapai usia pensiun.

2. Kompensasi yang lebih baik yaitu karyawan mempunyai tambahan kompensasi yang bisa dinikmati pada saat usia pensiun atau setelah berhenti bekerja."

2.4 Akuntansi Kredit

2.4.1 Pencatatan Akuntansi Kredit

Proses akuntansi bank pada prinsipnya sama dengan akuntansi umum. Proses akuntansi diawali dengan adanya transaksi yang terjadi, yang dilanjutkan dengan proses pencatatan dokumen, selanjutnya diidentifikasikan, diukur, diklasifikasikan, dikelompokkan, dan dijabarkan sehingga menghasilkan suatu laporan yang berguna bagi pihak-pihak tertentu dalam mengambil keputusan.

Menurut Ramly dan Rustan (2005: 141), catatan akuntansi kredit terdiri dari:

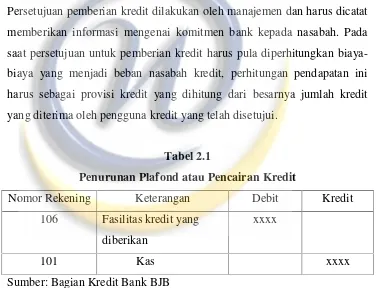

1. Persetujuan dan Pemberian Plafond Kredit.

[image:26.595.142.518.316.604.2]Persetujuan pemberian kredit dilakukan oleh manajemen dan harus dicatat memberikan informasi mengenai komitmen bank kepada nasabah. Pada saat persetujuan untuk pemberian kredit harus pula diperhitungkan biaya-biaya yang menjadi beban nasabah kredit, perhitungan pendapatan ini harus sebagai provisi kredit yang dihitung dari besarnya jumlah kredit yang diterima oleh pengguna kredit yang telah disetujui.

Tabel 2.1

Penurunan Plafond atau Pencairan Kredit

Nomor Rekening Keterangan Debit Kredit

106 Fasilitas kredit yang diberikan

xxxx

101 Kas xxxx

Sumber: Bagian Kredit Bank BJB

Tabel 2.2

Biaya-biaya yang Harus Dibayar Nasabah Nomor

Rekening

Keterangan Debit Kredit

Xxxxxx Rekening Nasabah xxxxx

50191 Provisi Kredit xxxxxx

501921 Pendapatan

Administrasi Bank

xxxxxx

5029 Biaya Lain-lain xxxxxx

Sumber: Bagian Kredit Bank BJB

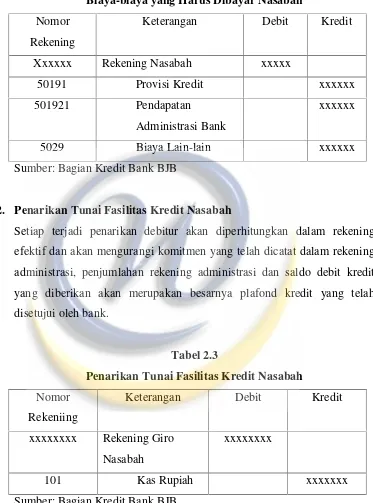

2. Penarikan Tunai Fasilitas Kredit Nasabah

[image:27.595.135.508.141.644.2]Setiap terjadi penarikan debitur akan diperhitungkan dalam rekening efektif dan akan mengurangi komitmen yang telah dicatat dalam rekening administrasi, penjumlahan rekening administrasi dan saldo debit kredit yang diberikan akan merupakan besarnya plafond kredit yang telah disetujui oleh bank.

Tabel 2.3

Penarikan Tunai Fasilitas Kredit Nasabah Nomor

Rekeniing

Keterangan Debit Kredit

xxxxxxxx Rekening Giro Nasabah

xxxxxxxx

101 Kas Rupiah xxxxxxx

Sumber: Bagian Kredit Bank BJB

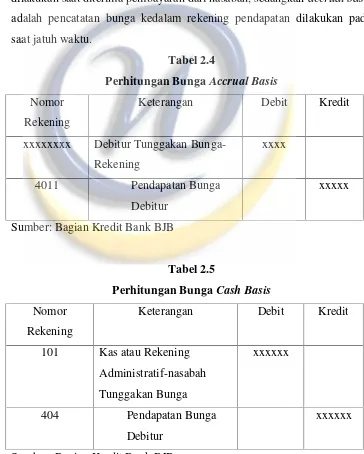

3. Perhitungan Bunga

diharapkan pada pemilihan pencatatan secara cash basis atau accrual basis. Metode maupun yang akan ditetapkan, setiap tanggal jatuh tempo bunga harus diadakan pencatatan. Pada prinsipnya pengakuan pendapatan bunga debitur dilakukan secara accrual basis, kecuali untuk debitur diklasifikasikan sebagai nonperforming loan yaitu debitur yang digolongkan kurang lancar, diragukan, dan macet menurut kriteria Bank Indonesia, maka akan ditetapkan pengakuan sebagai cash basis. Cash basis adalah pencatatan bunga kedalam rekening pendapatan baru dilakukan saat diterima pembayaran dari nasabah, sedangkanaccrual basis adalah pencatatan bunga kedalam rekening pendapatan dilakukan pada saat jatuh waktu.

[image:28.595.138.502.288.742.2]Tabel 2.4

Perhitungan BungaAccrual Basis Nomor

Rekening

Keterangan Debit Kredit

xxxxxxxx Debitur Tunggakan Bunga-Rekening

xxxx

4011 Pendapatan Bunga

Debitur

xxxxx

Sumber: Bagian Kredit Bank BJB

Tabel 2.5

Perhitungan BungaCash Basis Nomor

Rekening

Keterangan Debit Kredit

101 Kas atau Rekening Administratif-nasabah Tunggakan Bunga

xxxxxx

404 Pendapatan Bunga

Debitur

xxxxxx

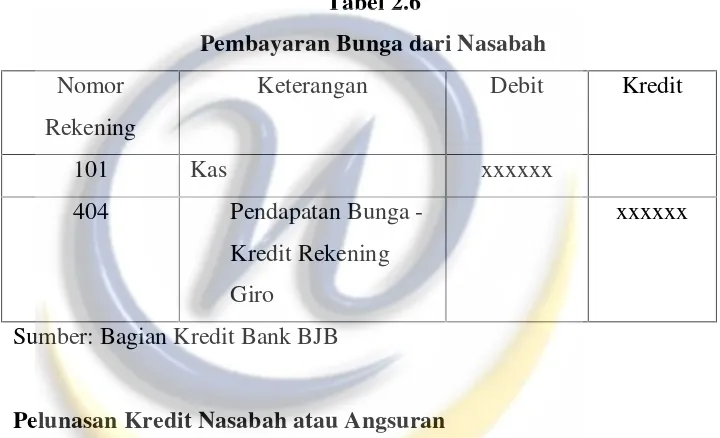

4. Pembayaran Bunga Kredit Nasabah

Pelunasan debitur akan dicatat oleh bank dan disesuaikan dengan penerapan metode pencatatan yang dianut sewaktu pencatatan bunga yang jatuh tempo.

Perhitungan bunga:

[image:29.595.143.503.285.504.2]Bunga Kredit = Jumlah Kredit x Bunga x 30 hari/360 hari

Tabel 2.6

Pembayaran Bunga dari Nasabah Nomor

Rekening

Keterangan Debit Kredit

101 Kas xxxxxx

404 Pendapatan Bunga

-Kredit Rekening Giro

xxxxxx

Sumber: Bagian Kredit Bank BJB

5. Pelunasan Kredit Nasabah atau Angsuran

Apabila terjadi pelunasan kredit setelah terhutang diperhitungkan dan dilunasi oleh nasabah debitur, maka pelunasan pinjaman pokok juga dibukukan dengan cara mengkredit rekening nasabah yang bersangkutan

Tabel 2.7

Pelunasan Kredit Nasabah atau Angsuran Nomor

Rekening

Keterangan Debit Kredit

101 Kas xxxx

606 Fasilitas Kredit yang DIberikan

xxxx

[image:29.595.141.507.609.722.2]6. Penghapusan Kredit Nasabah

[image:30.595.140.504.230.399.2]Apabila terjadi masalah dalam pengambilan kredit dan kredit tidak bisa dikembalikan maka dicatat dalam jurnal penghapusan kredit nasabah.

Tabel 2.8

Penghapusan Kredit Nasabah Nomor

Rekening

Keterangan Debit Kredit

601 Cadangan Kredit (PPAP) xxxx

106 Fasilitas Kredit yang Diberikan

xxxx

Sumber: Bagian Kredit Bank BJB

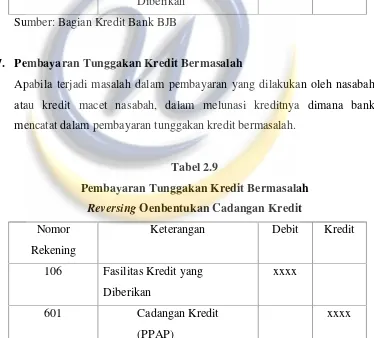

7. Pembayaran Tunggakan Kredit Bermasalah

[image:30.595.135.509.328.666.2]Apabila terjadi masalah dalam pembayaran yang dilakukan oleh nasabah atau kredit macet nasabah, dalam melunasi kreditnya dimana bank mencatat dalam pembayaran tunggakan kredit bermasalah.

Tabel 2.9

Pembayaran Tunggakan Kredit Bermasalah ReversingOenbentukan Cadangan Kredit Nomor

Rekening

Keterangan Debit Kredit

106 Fasilitas Kredit yang Diberikan

xxxx

601 Cadangan Kredit

(PPAP)

xxxx

Tabel 2.10

Pembayaran Tunggakan Kredit Bermasalah Saat Pelunasan

Nomor Rekening

Keterangan Debit Kredit

103 BI-Giro xxxx

106 Fasilitas Kredit yang Diberikan

xxxx

404 HBL-Tunggakan

Bunga Kredit

xxxx

Sumber: Bagian Kredit Bank BJB

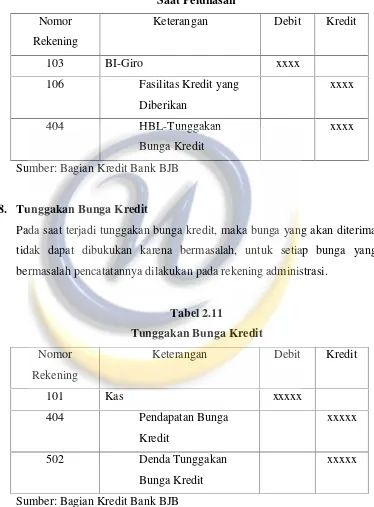

8. Tunggakan Bunga Kredit

[image:31.595.133.507.162.669.2]Pada saat terjadi tunggakan bunga kredit, maka bunga yang akan diterima tidak dapat dibukukan karena bermasalah, untuk setiap bunga yang bermasalah pencatatannya dilakukan pada rekening administrasi.

Tabel 2.11

Tunggakan Bunga Kredit Nomor

Rekening

Keterangan Debit Kredit

101 Kas xxxxx

404 Pendapatan Bunga

Kredit

xxxxx

502 Denda Tunggakan

Bunga Kredit

xxxxx

Sumber: Bagian Kredit Bank BJB

pembayaran bunga kredit nasabah, pelunasan kredit nasabah, penghapusan kredit nasabah, pembayaran tunggakan kredit bermasalah, tunggakan bunga kredit.

2.4.2 Metode Pencatatan Pendapatan

Menurut Lapoliwa dan Kuswandi (2011: 78). metode pencatatan penepatan adalah:

1. Cash Basis

Sistem pembukuan dimana, seluruh pengeluaran dan biaya-biaya diakui sebagai pengeluaran dan biaya-biaya pada periode tersebut berdasarkan realitas pembayaran tunai. Sehingga segala pengeluaran dan biaya-biaya serta penerimaan yang sudah diterima tunainya saja yang akan dimasukkan dalam perhitungan cash basis.

2. Accrual Basis

Pengeluaran dan biaya-biaya yang diakui dan dibukukan pada periode tersebut berdasarkan pembayaran tunai serta pengeluaran atau penerimaan tidak tunai yang jatuh tempo pada periode tersebut.

Berdasarkan pengertian di atas penulis mengambil kesimpulan bahwa metode pencatatan pendapatan terbagi menjadi dua, yaitu cash basis dan accrual basis.

2.5 Penghitungan Kredit Pensiun 2.5.1 Jenis Kredit

Jangka waktu yang diberikan oleh pihak bank untuk pensiun , sendiri atau pensiunan tersebut 15 tahun maksimal , untuk janda / duda 10 tahun dan batas usia 75 tahun usia jatuh tempo.

2.5.2 Angsuran Kredit

Angsuran kredit yaitu penghitungan maksimal angsuran kredit yang di berikan bank kepada pensiun dengan maksimal angsuran 90% x manfaat pensiun, dengan maksimal plafond yang diperoleh debitur menggunakan rumus yang telah ditetapkan dalam perusahaan tersebut.

2.6 PSAK 18

2.6.1 Pengertin PSAK 18

PSAK 18 (Revisi 2010): Akuntansi dan Pelaporan Program Manfaat Purnakarya.

Penelitian investasi menggunakan nilai wajar, untuk surat berharga yang diberikan dan dierdagangkan nilai wajar adalah nilai pasar selain itu juga investasi lain menggunakan nilai wajar sesuai dengan PSAK terkait ( misalnya: untuk investasi pada instrument keuangan merupakan PSAK nomor 50 2006 dan PSAK nomor 55 2006 hal ini berbeda dengan penilaian investasi pada PSAK 18 pada tahun 1904 Akuntansi Dana Pensiun)

1. IAS 26 paragraf 5 yang menjadi ED PSAK 18 (revisi 2010) paragraph 5 mengenai pembentukkan program manfaat purnakarya yang diselenggarakan sebagai dana program terpisah yang tidak mempunyai identitas hukum, dimodifikasi menjadi pembentukkan dana yang terpisah tersebut harus sesuai dengan peraturan perundang-undangan yang berlaku. Hal ini agara sejalan dengan Undang-undang yang berlaku di Indonesia.

2. IAS 26 paragraf 8 mengenai definisi program iuran asti dan program manfaat oasti ditambahkan kalimat “dalam program ini termasuk program iuran pastu yang diatur dalam peraturan yang berlaku”, karena ED PSAK 18 (revisi 2010) menjelaskan bahwa jika ada program pensiun yang mempunyai iuran pasti dan manfaat pasti yang diatur Undan-undang juga masuk dalam ruang lingkup ED PSAK 18 (revisi 2010).

3. IAS 26 paragraf 10 mengenai pengaturan program manfaat purnakarya yang didasarkan pada perjanjian informal tidak diadopsi karena tidak sejalan dengan peraturan perundang-undangan yang ada di Indonesia.

4. IAS 26 paragraf 11 yang menjadi ED PSAK 18 (revisi 2010) paragraph 10 menghilangkan ruang lingkup pembentukkan wali amanat yang tidak dibentuk, hal ini agar sejalan dengan peraturan perundang-undangan yang berlaku di Indonesia.

5. IAS 26 paragraf 37 yang menjadi ED PSAK 18 (revisi 2010) paragraph 36 mengenai tanggal efektif, pada IAS 26 paragraf 37 berlaku pada atau setelah 1 Januari 1988, sedangkan dalam ED PSAK 18 (revisi 2010) paragraph 36 berlaku untuk tahun buku yang dimulai pada atau setelah 1 Januari 2012.

Dari hasil definisi di atas terdapat tiga unsur penting dalam proposal kredit pensiun pada psak 18 revisi 2010 yaitu :

2. Penelitian yang ada dalam psak revisi 2010 tentang pendapat masyarakat terhadap opini yang telah diberikan dengan nilai wajar 3. Psak 18 revisi 2010 dimodifikasi menjadi pembentukkan dana