BAB II

TINJAUAN PUSTAKA 2.1 Pengertian Bank

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang berfungsi sebagai perantara keuangan dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana. Menurut UU No. 10 Tahun 1998 dan UU No. 23 Tahun 1999 menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam pengertian ini bank bersifat sebagai sebuah organisasi yang tidak hanya bersifat mencari keuntungan atas produk-produk yang mereka keluarkan tetapi juga mempunyai peran untuk menciptakan dan meningkatkan kesejahteraan rakyat banyak. Menurut Thamrin dan Francis (2012) kalau dilihat dari fungsinya, maka definisi bank dapat dikelompokkan menjadi tiga, yaitu :

Bank dilihat sebagai penerima kredit. Dalam pengertian pertama ini bank menerima uang serta dana-dana yang lainnya dari masyarakat dalam bentuk :

4 Simpanan atau tabungan biasa yang dapat diminta/diambil kembali setiap saat.

5 Deposito berjangka, yang merupakan tabungan atau simpanan yang penarikannya kembali hanya dapat dilakukan setelah jangka waktu yang ditentukan habis.

2.2 Bank Umum

2.2.1 Pengertian Bank Umum

Menurut UU No. 10 Tahun 1998 tentang Perbankan, Bank Umum adalah bank yang melaksanakan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Dimana berdasarkan UU tersebut seluruh kegiatan bank umum masih dibawah pengawasan Bank Indonesia sebelum nantinya akan dilakukan oleh Otoritas Jasa Keuangan yang telah terbentuk.

2.2.2 Kegiatan Bank Umum

Sesuai dengan kata umum yang terdapat pada kata bank umum maka kegiatan bank umum tidak hanya bergerak pada satu usaha saja. Kegiatan usaha pada bank umum seperti dijelaskan sebelumnya bahwa bank sebagai penerima kredit sekaligus pemberi kredit secara luas baik bagi perusahaan maupun masyarakat per individu. Kegiatan bank umum menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit merupakan kegiatan inti dari bank umum. 2.3 Produk-Produk Perbankan

Perbankan mengeluarkan produk-produk yang telah disetujui terlebih dahulu oleh Bank Indonesia walaupun sekarang pengawasannya dikelola oleh Otoritas Jasa Keuangan untuk menjaga standar pelayanan dalam hal produk dan jasa keuangan. Dapat dilihat produk-produk perbankan menurut Bank Indonesia, yaitu:

1. Simpanan dan Invetasi

a. Deposito

Deposito adalah simpanan yang pencairannya hanya dapat dilakukan pada jangka waktu tertentu dan syarat-syarat tertentu. Deposito dapat dicairkan setelah jangka waktu berakhir. Dimana walau telah berakhir deposito dapat diperpanjang secara otomatis (automatic roll over). Deposito sendiri dapat berbentuk mata uang rupiah maupun dalam mata uang asing. Bunga deposito biasanya lebih tinggi daripada bunga tabungan biasa. Bunga dapat diambil setelah tanggal jatuh tempo atau dimasukkan lagi ke pokok deposito untuk didepositokan lagi pada periode berikutnya. Deposito terdiri dari :

(1). Sertifikat Deposito

Sertifikat deposito merupakan simpanan yang diterbitkan dengan jangka waktu 1, 3, 6, dan 12 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat, tanpa mencantumkan nama pemilik deposito. Sertifikat deposito dapat diperjualbelikan kepada pihak lain. Pembayaran bunga sertifikat deposito dapat dilakukan dimuka, tiap bulan atau pada saat jatuh tempo, baik tunai maupun non tunai.

(2) Deposito Berjangka

Deposito berjangka merupakan simpanan yang pencairannya dilakukan berdasarkan jangka waktu tertentu. Dimana umumnya berjangka waktu mulai dari 1, 3, 6, 12 sampai dengan 24 bulan diterbitkan dengan mencantumkan nama pemilik deposito baik perorangan maupun lembaga.

(3) Deposit On Call (DOC)

Sebelum dana tersebut hendak dicairkan, maka nasabah tersebut harus memberitahukan 3 hari sebelumnya dan bunga dihitung secara negosiasi antara nasabah dengan bank.

b. TabunganKu (Tabungan)

TabunganKu atau biasa disebut dengan tabungan secara umum menurut BI merupakan tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkat kesejahteraan masyarakat.

c. Giro

Rekening Giro atau current account adalah salah satu produk perbankan berupa simpanan dari nasabah perseorangan maupun nasabah badan usaha dalam rupiah ataupun mata uang asing yang penarikannya dapat dilakukan kapan saja selama jam kerja dengan menggunakan warkat cek atau bilyet giro. Persyaratan dalam membuka rekening giro adalah sebagai berikut :

1) Semua warga negara Indonesia dan warga negara asing.

2) Badan usaha dan institusi lain yang sah menurut hukum yang berlaku.

Dengan menjadi nasabah giro maka akan memperoleh fasilitas dalam melakukan transaksi keuangan yaitu :

1) Melakukan pembayaran dengan menggunakan cek (cheque), Cek adalah surat berharga atau alat transaksi pembayaran yang diterbitkan oleh bank sebagai pengganti uang tunai. Cek dikeluarkan oleh bank apabila nasabah memiliki rekening giro.

2. Kredit dan Pembiayaan

Bank menyalurkan dana yang dimilikinya agar lebih produktif melalui berbagai macam bentuk kredit dan pembiayaan yaitu :

a. Kredit Kepemilikan Kendaraan (K3)

Kredit kepemilikan kendaraan (K3) adalah fasilitas kredit yang diberikan oleh bank untuk pembelian kendaraan baru atau bekas. Khusus untuk kendaraan bekas, bank biasanya menetapkan batasan usia kendaraan yang dapat dibiayai sesuai ketentuan dari bank. Dalam hal ini biasanya bank tidak memberikan pendanaan sepenuhnya maka nasabah sebaiknya menyiapkan down payment (uang muka atau lebih sering disingkat DP).

b. Kredit Tanpa Jaminan (KTJ)

Kredit Tanpa Jaminan (KTJ) adalah kredit yang diberikan bank dalam bentuk uang tunai, yang dapat diperoleh tanpa memberikan jaminan. KTJ biasanya diberikan oleh bank untuk berbagai kebutuhan semisal biaya pendidikan, renovasi rumah, modal kerja dan kebutuhan lainnya.

c. Kredit Usaha

Kredit usaha adalah penyediaan dana dalam jumlah tertentu dari bank untuk mendukung tujuan usaha kreditur dengan berdasarkan persetujuan atau kesepakatan pinjam meminjam yang mewajibkan kreditur selaku peminjam untuk melunasi pinjaman dalam waktu tertentu beserta pembayaran bunga dan biaya lainnya. Pinjaman yang diberikan untuk membantu keperluan usaha nasabah yang mencakup :

memberikan kesempatan bagi nasabah untuk memperpanjang fasilitas kreditnya apabila telah jatuh tempo.

Pembayaran kredit dapat secara mencicil ataupun sekaligus lunas.

2) Kebutuhan investasi, yakni untuk mendukung kebutuhan dana pembiayaan investasi jangka panjang seperti pembelian kios, ruko, mesin, pembangunan pabrik, atau pembelian kendaraan lain-lain. Jangka waktu untuk investasi biasanya cukup panjang (lebih dari 3 tahun). Umumnya pelunasan kredit investasi dilakukan dengan cara mencicil pokok dan bunga secara bulanan.

Yang menjadi jaminan dalam kredit usaha adalah kelayakan usaha berupa arus uang usaha namun ada kalanya bank membutuhkan jaminan tambahan berupa aset untuk lebih meningkatkan keyakinan bank.

d. Kredit Pemilikan Rumah (KPR)

Kredit Pemilikan Rumah adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada para nasabah perorangan yang akan membeli atau memperbaiki rumah. Di Indonesia saat ini dikenal ada 2 jenis KPR yaitu :

2) KPR Non Subsidi, yaitu suatu KPR yang diperuntukkan bagi seluruh masyarakat. Ketentuan KPR ditetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga dilakukan sesuai kebijakan bank yang bersangkutan.

2.4 Pengetahuan Produk

Pengetahuan produk adalah kumpulan berbagai informasi mengenai produk.Pengetahuan meliputi kategori produk, merek, teknologi produk, harga produk, dan kepercayaan mengenai produk. Peter dan Olsen menyatakan bahwa konsumen memiliki tingkat pengetahuan yang berbeda-beda. Peter dan Olsen (dalam Sumarwan 2003:122) membagi 4 pengetahuan produk yaitu :

a. Pemahaman atribut produk atau tentang karateristik, b. Pengetahuan tentang manfaat produk.

c. Manfaat fungsional adalah manfaat yang dirasakan konsumen secara fisiologis (emosi, perasaan, dan mood).

d. Pengetahuan tentang kepuasaan yang diberikan produk pada konsumen.

Suatu produk dapat memberikan manfaat kepada konsumen jika produk tersebut telah digunakan. Agar produk tersebut memberikan manfaat yang maksimal, maka konsumen harus mampu menggunakan produk tersebut sesuai dengan ketentuannya.

2.5 Pengaruh Tingkat Pemahaman Pada Perilaku Konsumen

tersebut untuk menggunakan atau membeli suatu produk. Maka penting untuk memberikan pemahaman atau pengetahuan akan suatu produk pada konsumen.

Menurut Setiadi (2003) menyatakan ada lima tahapan yang dilalui konsumen dalam proses pembelian suatu produk atau jasa yaitu pengenalan produk, pencarian informasi, evaluasi alternatif, keputusan pembelian dan perilaku pasca pembelian.

2.6 Pelayanan Perbankan a. Pengertian Pelayanan

Dari sekian banyak jenis pelayanan dewasa ini, kita bisa bayangkan betapa berpengaruhnya bisnis layanan dalam dunia modern. Kini setiap pelanggan tidak lagi sekedar membeli produk, tetapi juga segala aspek layanan atau pelayanan yang melekat pada produk tersebut. Ditinjau dari sudut pandang perusahaan, salah satu cara yang efektif dalam melakukan diferensiasi adalah melalui kualitas layanan yang diberikan. Menurut Tjiptono (2005 : 94) “Layanan/pelayanan adalah kegiatan yang dilakukan perusahaan kepada pelanggan yang telah membeli produknya”.

Jasa-jasa yang dapat diberikan oleh bank kepada masyarakat menurut BI yaitu:

1. Transfer merupakan jasa kiriman uang antar bank baik bank yang sama maupun bank yang berbeda. Pengiriman uang dapat dilakukan didalam kota, luar kota dan dalam negeri.

2. Inkaso merupakan jasa penagihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro atau surat-surat berharga lainnya yang baik berasal dari warkat bank dalam negeri maupun luar negeri.

4. Safe Deposit Box merupakan jasa penyewaan kotak penyimpanan harta atau surat berharga yang dirncang secara khusus dari bahan baja dan ditempatkan dalam ruang yang kokoh dan tahan api untuk menjaga keamanan barang yang disimpan dan memberikan rasa aman bagi penggunanya.

5. Bank Garansi adalah jaminan pembayaran yang diberikan kepada pihak penerima jaminan apabila pihak yang dijamin tidak memenuhi kewajibannya dan merupakan jaminan yang diberikan kepada nasabah dalam pembiaayaan proyek tertentu.

6. Bank Card merupakan jasa penerbitan kartu-kartu kredit yang dapat digunakan dalam berbagai transaksi dan penarikan uang tunai di ATM.

7. Bank Notes (valas) merupakan kegiatan jual beli mata uang asing.

8. Letter Of Credit (L/C) merupakan jasa yang diberikan dalam rangka mendukung kegiatan atau transaksi ekspor impor.

9. Cek Wisata merupakan cek perjalanan yang bisa digunakan oleh para turis dan dibelanjakan diberbagai tempat.

2.7 Tingkat Literasi Finansial

Dalam survei OJK(Otoritas Jasa Keuangan) yang dilakukan pada semester 1 tahun 2013 sebanyak 8.000 responden, mengklasifikasikan indeks literasi financial masyrakat dengan menggunakan parameter gender, Usia, Tingkat Pendidikan, Pekerjaan, Strata Wilayah, dan Strata Sosial kedalam 4 tingkatan, diantaranya:

a. Well Literate, yaitu masyarakat yang memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk jasa dan jasa keuangan, termasuk fitur, manfaat dan resiko, hak dan kewajiban terkait produk dan jasa keuangan, serta memiliki keterampilan dalam menggunakan produk dan jasa keuangan.

b. Sufficient Literate, yaitu masyrakat yang memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk dan jasa keuangan, termasuk fitur, manfaatdan resiko, hak dan kewajiban terkait produk dan jasa keuangan.

c. Less Literate, yaitu masyarakat yang hanya memiliki pengetahuan tentang lembaga jasa keuangan, produk dan jasa keuangan.

d. Not Literate, yaitu masyarakat yang tidak memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk dan jasa keuangan, serta tidak memiliki keterampilan dalam menggunakan produk dan jasa keuangan.

2.8 Penelitian Terdahulu

Berikut ini ada beberapa penelitian-penelitian terdahulu yang dijadikan referensi dan pembanding oleh penulis dalam melakukan penelitian ini:

signifikan terhadap kepuasan pelanggan dengan nilai (B) sebesar 0,560. Kualita layanan berpengaruh positif tidak signifikan terhadap loyalitas dengan nilai (B) sebesar 0,107. Citra perusahaan berpengaruh negatif dan signifikan terhadap loyalitas pelanggan dengan nilai (B) sebesar -0,306. Kepuasan pelanggan berpengaruh positif dan signifikan terhadap loyalitas pelanggan dengan nilai (B) sebesar 0,857. Terdapat pengaruh tidak langsung dan signifikan kualitas layanan terhadap loyalitas pelanggan melalui kepuasan pelanggan sebesar 0,243. Citra perusahaan terhadap loyalitas pelanggan melalui kepuasan pelanggan sebesar 0,480.

2 Suharini,Mieke (2008). Dengan Judul “Persepsi Nasabah terhadap Penerapan Sistem Layanan Produk dan Jasa E-Banking.” Hasil Penelitian ini menunjukkan bahwa dari segi penerapan system layanan e-banking yang dilakukan oleh Bank Mandiri secara umum dinilai telah baik oleh mayoritas nasabah. Dari segi kehandalan layanan, bank mandiri dianggap telah menyediakan lokasi dan sarana layanan yang memadai dan baik untuk nasabah. Pada aspek keberwujudan, sebagian nasabah menganggap bahwa produk yang ditawarkan oleh Bank Mandiri belum cukup bervariasi atau biasa. Dalam penilaian nasabah kualitas daya tangkap yang diberikan oleh bank mandiri masih bersifat biasa saja. Dan untuk dimensi jaminan, terlihat bahwa mayoritas nasabah(lebih dari 50%) menyatakan bahwa produk-produk e-banking Bank Mandiri dijamin sepenuhnya oleh pihak perusahaan dan untuk dimensi empati secara umum kualitasny dianggap sudah baik.

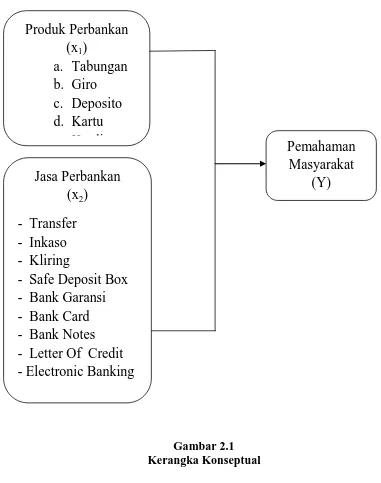

2.9 Kerangka Konseptual

Berdasarkan tujuan penelitian, tinjauan pustaka dan hasil penelitian sebelumnya yang telah menganalisis tingkat pemahaman masyarakat terhadap produk dan pelayanan pebankan. Maka dibuat model penelitian sebagai berikut :