BAB II

TINJAUAN PUSTAKA

Penelitian tentang analisis pengaruh Dana Pihak Ketiga, CAR, ROA, dan NPL terhadap volume kredit pada bank yang go public di Indonesia (Studi kasus pada bank umum swasta nasional dan bank umum nasional yang go public di Indonesia periode 2010-2012), membutuhkan beberapa teori yang mendasarinya, antara lain:

2.1 Bank

Menurut pasal 1 dan 2 Undang-undang No 10 tahun 1998 tentang perubahan undang-undang No 7 tahun 1992, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan atau mengacu pada UU Nomor 10 tahun 1998, menurut jenisnya bank terdiri dari:

2. Bank Perkreditan Rakyat (BPR), merupakan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan dalam bentuk simpanan lainnya yang dipersamakan dengan itu. Bank perkreditan rakyat dilarang menerima simpanan berupa giro, ikut serta dalam lalulintas pembayaran, penyertaan modal, melakukan usaha asuransi dan valuta asing.

Menurut fungsinya, bank dapat dibedakan menjadi:

1. Bank Sentral, yaitu lembaga negara yang mempunyai wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, mengatur dan mengawasi perbankan serta menjalan fungsi sebagai lender of the last resort. 2. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara

pembayaran dari tagihan atas surat berharga dan melakukan perhitungan atau dengan pihak ketiga, menyediakan tempat untuk menyimpan barang dan surat berharga dan melakukan penempatan dana dari nasabah ke nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

3. BPR (Bank Perkreditan Rakyat), yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum. BPR dalam melakukan kegiatannya tidak sama dengan kegiatan yang dilakukan oleh bank konvensional (bank umum). Ada kegiatan-kegiatan yang tidak boleh dilakukan oleh BPR, yaitu: menerima simpanan berupa giro, mengikuti kliring, melakukan kegiatan valuta asing, melakukan kegiatan perasuransian. Adapun bentuk kegiatan yang boleh dilakukan oleh BPR meliputi hal-hal berikut ini. Menghimpun dana dalam bentuk simpanan tabungan dan simpanan deposito. Memberikan pinjaman kepada masyarakat. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah.

2.2 Kredit

antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (Taswan,2003). Menurut UU No.7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No.10 tahun 1998 :

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Besarkan jumlah kredit yang disalurkan oleh bank merupakan usaha bank dalam melaksankan fungsi intermediasinya, yaitu menhimpun dana dari masyarakatdan menyalurkan kembali kepada masyarakat yang membutuhkan. Penyaluran kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70%-80% dari volume usaha bank (Yulhasnita, 2011).

Tujuan kredit yang diberikan suatu bank akan mengemban tugas sebagai agent of development antara lain:

1. Turut menyukseskan program pemerintas di bidang ekonomi dan pembangunan,

3. Memperoleh dana agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

2.3 Dana Pihak Ketiga

Pengertian dana pihak ketiga menurut kasmir (2003:65) adalah dana yang dipercayakan oleh masyarakat kepada bank dalam bentuk giro, deposito berjangka, sertifikat deposito tabungan atau yang dapat dipersamakan dengan itu. Menurut Dahlan dalam Pratama (2010) salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Dana pihak ketiga terdiri dari:

1) Simpanan Giro (Demand Deposit)

Simpanan giro merupakan simpanan yang berasal dari masyarakat atau dana pihak ketiga yang penarikannya dapat dilakukan setiap saat dengan menggunakan sarana penarikan berupa cek dan bilyet giro atau sarana lainnya (Ismail, 2009).

2) Simpanan Tabungan (Saving Deposit)

Tabungam merupakan jenis simpanan yang sangat dikenal oleh masyarakat, karena sejak sekolah dasar anak-anak sudah dikenalkan dengan tabungan, meskipun masih bersifat menabung disekolah. Dalam perkembangan zaman, masyarakat saat itu justru membutuhkan bank sebagai tempat menyimpan uang.

3) Simpanan Deposito (Time Deposits)

Deposito adalah simpanan pihak ketiga yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian antara nasabah dengan bank. Menurut Taswan (2003) deposito merupakan simpanan masyarakat atau pihak ketiga yang penarikannya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan pihak bank yang bersangkutan.

2.4 Capital Adequacy Ratio (CAR)

bisa memacu pertumbuhan kredit hingga 20%-25% setahun (Wibowo dalam Pratama, 2010).

2.5 Return On Asset (ROA)

ROA adalah rasio keuangan perusahaan yang berhubungan dengan aspek earning atau profitabilitas. ROA berfungsi mengukur efektifitas perusahaan dalam menghasilkan laba dengan manfaat aktiva yang dimiliki. Laba merupakan hal yang penting bagi bisnis perbankan karena sebagian dari laba dapat disisihkan sebagai cadangan. Bertambahnya cadangan akan meningkatkan kredibilitas (tingkat kepercayaan) bank dimata masyarakat. Hal ini mendorong pengumpulan dan penyaluran dana masyarakat dapat berjalan dengan baik (Yulhasnita, 2010).

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin lebih baik pula posisi bank tersebut dari penggunaan asset. Menurut Dendawijaya (2001) “semakin besar return on asset suatu bank, semakin besar pula posisi bank tersebut dari segi penggunaan asset”.

2.6 Non Performing Loan (NPL)

bunga yang tidak diterima, maka bank kehilangan kesempatan mendapat bunga yang berakibat pada penurunan pendapatan secara total (Ismail, 2009).

Penilaian tingkat kesehatan bank umum. Sebagai upaya preventif yang bertujuan untuk mengatasi permasalahan bank sedini mungkin agar tidak mengganggu kelangsungan usaha bank maka penanganan terhadap permasalahan bank perlu dilakukan bukan hanya pada saat bank ditetapkan dalam pengawasan intensif, namun juga pada saat bank dalam pengawasan normal pun perlu ditingkatkan langkah-langkah pengawasan apabila memiliki permasalahan signifikan dan berpotensi ditetapkan menjadi Bank dalam pengawasan intensif. Maka prosentase faktor-faktor tingkat kesehatan bank menurut Peraturan Bank Indonesia (PBI) nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum dan sesuai dengan variabel dalam penelitian ini dapat dilihat pada table berikut:

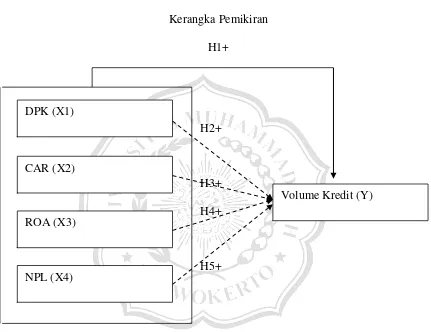

2.7 Kerangka Pemikiran

Terjadinya krisis global pada akhir tahun 2008 berdampak terhadap industry perbankan di Indonesia. Bank dalam penyaluran kreditnya memiliki faktor-faktor dari sisi perbankan yang mampu mempengaruhi penyalurannya. Di dalam penelitian ini, terdapat lima faktor yang di duga berpengaruh terhadap penyaluran kredit tersebut antara lain DPL, CAR, ROA, NPL, dan Inflasi (Kenita Dewi, 2012).

Dana Pihak Ketiga (DPK) berasal dari dana masyarakat berupa deposito, tabungan, dan giro. Dana dari masyarakat ini dianggap berasal dari surplus unit yang menyerahkan kelebihan dananya itu sebagai unsur pendanaan bagi bank sehingga berpengaruh terhadap jumlah kredit yang akan disalurkan kepada masyarakat (Made Dewi Suartari, 2013).

Tingkat kecukupan modal bank memiliki kaitan dalam penyaluran kredit karena terdapat ketentuan yang disyaratkan oleh otoritas moneter terkait masalah permodalan ini. Sehingga penyaluran kredit dipengaruhi oleh besarnya kecukupan modal yang dimiliki oleh bank.

Berdasarkan teori yang sudah dikemukakan diatas, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.7 Kerangka Pemikiran

H1+

H2+

H3+ H4+

H5+

2.8 Hipotesis

Dari kerangka pemikiran diatas maka hipotesis yang di kemukakan dalam penelitian ini adalah:

H1 : Dana pihak ketiga, CAR, ROA, dan NPL secara simultan berpengaruh positif signifikan terhadap volume kredit perbankan. DPK (X1)

CAR (X2)

Volume Kredit (Y)

H2 : Dana pihak ketiga secara parsial berpengaruh positif signifikan terhadap volume kredit perbankan.

H3 : CAR secara parsial berpengaruh positif signifikan terhadap volume kredit perbankan.

H4 : ROA secara parsial berpengaruh positif signifikan terhadap volume kredit perbankan.