Laporan Kerja Praktek

Diajukan untuk memenuhi

salah satu syarat dalam menempuh

jenjang D3 Program Studi Keuangan dan Perbankan

Oleh :

NAMA : ANGGI ANWARI

NIM : 21509004

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

iv

DAFTAR ISI

LembarPengesahan………... i

Kata Pengantar………..………... ii

Daftar Isi………... iv

DaftarGambar………... vi

DaftarLampiran………...…... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ……..………... 1

1.2 Tujuan Kerja Praktek ………..………... 6

1.3 Kegunaan Kerja Praktek …………..…….………... 7

1.4 Lokasi dan Waktu Kerja Praktek ………..…………... 8

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 SejarahPerusahaan..…………..…...………... 9

2.2 Struktur Organisasi………...………... 14

2.3 Deskripsi Jabatan………...………... 15

2.4 Aspek kegiatan Perusahaan... 21

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek….……..……….…... 22

3.2 Teknis Pelaksanaan Kerja Praktek.………..…….…... 23

3.3 Hasil Pelaksanaan Kerja Praktek.………..…... 23

3.3.1 Ketentuan Kredit Mikro Utama... 23

v

3.3.3 Proses Pengajuan Kredit Mikro Utama... 24

3.3.4 Hambatan Pengajuan Kredit Mikro Utama...

3.3.5 Penanggulangan Hambatan Kredit Mikro Utama... 25

26

BAB IV KESIMPULAN DAN SARAN

4.1.Kesimpulan.……….………... 27

4.2. Saran…….……….………... 28

Lampiran– lampiran

ii

selalu melimpahkan rahmat, karunia serta pertolongan Nya karena berkat rahmat dan

karunianya lah penulis dapat menyelesaikan laporan praktek kerja yang berjudul

“Prosedur Pelaksanaan Kredit Mikro Utama” sebagai salah satu persyaratan ujian

sidang Diploma III Keuangan dan Perbankan Universitas Komputer.

Penulis menyadari bahwa dalam penyusunan kerja praktik ini masih jauh dari

sempurna dan masih banyak kekurangan, namun atas pertolongan-Nya serta bantuan

dan bimbingan dari berbagai pihak, laporan ini akhirnya dapat diselesaikan

Penulis menyadari dalam penyusunan laporan kerja praktek ini masih terdapat

kekurangan, belum sempurna dari segi penyusunannya disebabkan karena

keterbatasan pengalaman dan kemampuan penulis. Tidak lupa penulis berterima kasih

banyak kepada:

1. Bapak Dr.Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia (UNIKOM).

2. Ibu Prof. Dr. Hj Umi Narimawati, Dra., SE., M.Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia (UNIKOM).

3. Ibu Dr. Raeny Dwi Santy, SE., M.Si., selaku Ketua Program Studi Keuangan dan

iii

5. Ibu Windy Novianti, SE.,MM selaku dosen wali.

6. Bapak Aldy edwin dan Ibu Susi Febri Susanti selaku pembimbing saya selama

melakukan kegiatan kerja praktek di Bank Bjb.

7. Orang tua saya yang tercinta yang selalu mendoakan dan membimbing demi

keberhasilan anaknya, dan telah memberikan dukungan baik moril maupun

material yang tidak terhitung jumlahnya.

8. Teman-teman di kelas KP-1 yang telah membantu saya dalam menyusun laporan

Kuliah Kerja Praktek, serta semua pihak yang telah memberikan dukungannya

yang tidak dapat disebutkan satu persatu sehingga penulisan Kuliah Kerja

Praktek ini dapat diselesaikan.

Akhirnya semoga Laporan Kerja Praktek ini dapat dimanfaatkan dan

diberikan sumbangsih pemikiran untuk perkembangan pengetahuan bagi Penulis

maupun bagi pihak yang berkepentingan.

Bandung,Desember 2013

Sugiyono (2008 : 172) “Sebuah instrumen penelitian dikatakan valid jika instrumen tersebut

dapat digunakan untuk mengukur apa yang seharusnya diukur”.

Ismail (2010:111), “analisis kredit adalah suatu proses analisis kredit yang

dilakukan oleh bank untuk menilai suatu permohonan kredit yang telah diajukan oleh

calon debitur”

Kasmir (2010:91) Prinsip pemberian kredit dengan

analisis 7P kredit

Mahmoeddin (2010:3), “kredit berrmasalah adalah kredit yang

tidak lancar atau kredit dimana debiturnya tidak memenuhi persyaratan yang

diperjanjikan, misalnya persyaratan mengenai pembayaran bunga, pengambilan

pokok pinjaman, peningkatan margin deposit, pengikatan dan peningkatan agunan, dan sebagainya”.

Ismail (2010:121) dapat

dikelompokkan menjadi 2 golongan yaitu kredit yang tidak bermasalah

Alamat : Jln Raya Ciater, Subang.

Jl. Gang Lingkung Seni RT 13 RW 03

Tempat/Tgl.Lahir : Subang, 9 Oktober 1991

Agama : Islam

Jenis Kelamin : Perempuan

Pekerjaan : Mahasiswi

Telepon : 087760915235

Riwayat Pendidikan :

1997 – 2003 SDN Centre Ciater

2003 – 2006 SMPN 1 Jalan Cagak

2006 – 2009 SMAN 1 Jalan Cagak

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi ini persaingan dalam bisnis perbankan sangat ketat.

Persaingan tersebut tidak hanya terjadi antar bank, tetapi persaingan juga

datang dari lembaga keuangan lain yang berhasil mengembangkan

produk-produk keuangan baru. Persaingan dan perkembangan yang cukup pesat pada

usaha perbankan tersebut menjadikan masing-masing lembaga perbankan

harus berlomba untuk memenangkan persaingan bisnis.

Persaingan antar bank tersebut tentunya akan lebih menguntungkan

nasabah karena nasabah dapat memilih berbagai jasa perbankan yang

ditawarkan. Kualitas produk dan layanan perbankan akan menentukan apakah

lembaga perbankan tersebut mampu bersaing di pasar global atau tidak.

Syarat sederhana yang harus dipenuhi oleh lembaga perbankan tersebut

adalah kemampuan perusahaan perbankan tersebut dalam menyediakan

produk dan jasa sesuai dengan kebutuhan dan keinginan masyarakat.

Manajemen sebuah bank dituntut kecepatan dan ketepatan dalam

merespon apa yang dibutuhkan masyarakat saat ini. Sebagai perusahaan jasa,

perusahaan perbankan harus berorientasi pada kualitas pelayanan yang

diberikan. Pelayanan yang diberikan harus mampu menciptakan kepuasan

bagi para pelanggannya. Adapun manfaat dari kepuasan pelanggan tersebut

adalah meningkatkan hubungan yang harmonis antara perusahaan dengan

mendorong terciptanya loyalitas pelanggan dan memungkinkan terciptanya

rekomendasi dari mulut ke mulut yang menguntungkan bagi perusahaan,

sehingga semakin banyak orang membeli dan menggunakan produk

perusahaan.

Persaingan bisnis di bidang perbankan yang nampak akhir-akhir ini

adalah persaingan dalam penyaluran, khususnya dalam pembiayaan Usaha

Mikro Kecil Menengah (UMKM).

Permodalan nampaknya menjadi alasan yang klasik yang menghadang

perkembangan UMKM. Kebanyakan pelaku bisnis memutar usahanya dengan

mengandalkan usahanya dengan modal sendiri. Ada pula sebagian kecil yang

berusaha menambah modalnya dengan melakukan pinjaman ke bank atau

lembaga non bank. Perkembangan perekonomian nasional dan perubahan

lingkungan strategis yang dihadapi dunia usaha termasuk BJB dan usaha kecil

menengah saat ini sangat cepat dan dinamis.

BJB sebagai badan usah senantiasa harus diarahkan dan didorong untuk

ikut berperan secara nyata meningkatkan pendapatan dan kesejahteraan

masyarakat agar mampu mengatasi ketimpangan ekonomi dan kesenjangan

sosial, sehingga lebih mampu berperan sebagai wadah kegiatan ekonomi

rakyat. Oleh karena itu sudah saatnya untuk menempatkan sektor informal

(seperti petani kecil di pedesaan, pedagang di pasar-pasar tradisional, penjual

rokok dan pedagang warung kelontong) di barisan

Permasalahan pada dunia perbankan yang sering terdengar ini adalah

berpengaruh terhadap non performing loan. Diberbagai media masa

akhir-akhir ini banyak sekali diberitakan ditangkap dan dituntutnya direktur utama

bank dan beberapa anggota direksi lainnya dengan tuduhan memberikan

kredit kepada para debiturnya secara tidak layak sehingga memberikan risiko

kerugian kepada bank karena fasilitas tersebut menjadi macet.

Timbulnya kredit-kredit macet, selain karena adanya indikasi debitur

yangtidak mau membayar kewajibannya, juga terlihat dalam prosedur

pemberian kredit yang ternyata mengalami penyimpangan atau tidak layak.

Kasus kredit macet dapat disebabkan oleh beberapa faktor ekstern dan faktor

intern bank. Faktor ekstern, kredit macet yang terjadi pada suatu bank

dipengaruhi oleh kondisi ekonomi secara makro sedangkan faktor intern yang

dapat mengakibatkan timbulnya kasus kredit macet ialah pemisahan

wewenang dari para pegawai yang tidak tegas, prosedur pemberian kredit

yang tidak jelas, pegawai yang tidak kompeten, lemahnya sistem pengawasan

dan lain-lain. Seluruh faktor tersebut terjadi semata-mata karena masih

lemahnya profesionalisme para pengelola bank.

Permasalahan yang biasa timbul dapat terjadi saat pertama kali

diberikannya kucuran dana oleh bank kepada pihak debitur, seperti pemberian

kredit yang dilakukan tanpa akad perjanjian kredit yang tentunya hal ini

sungguh merupakan suatu kejadian yang sangat tidak masuk akal dan jelas

akan sangat merugikan pihak kreditur, atau bisa juga kredit itu bermasalah di

tengah masa perkreditan misalnya seperti seorang debitur yang mengalami

dilakukan sesuai dengan ketentuan yang telah disepakati bersama

sebelumnya. Kemudian bisa juga diakibatkan oleh kondisi diluar bisnis

debitur. Seperti kondisi keamanan yang tidak mendukung untuk berjalannya

proses bisnis debitur atau juga kondisi alam yang tidak bersahabat seperti

terjadinya bencana alam, cuaca yang buruk dan lain-lain yang tentunya semua

kondisi tersebut akan sangat menghambat berjalannya proses bisnis debitur

dan tentunya akan berdampak secara langsung kepada bank sebagai kreditur

dengan tidak dapat dipenuhinya kewajiban debitur kepada kreditur.

Terdapat beberapa konsep yang di kemukakan oleh berbagai pihak dalam

rangka upaya merumuskan persyaratan atau prinsip-prinsip dalam pemberian

kredit secara sehat. Ada prinsip “ the five C of credit analysis ” atau 5C, pada

dasarnya konsep 5c ini akan memberikan informasi mengenai itikad baik

(willigness to pay) dan kemampuan membayar nasabah untuk melunasi

kembali pinjaman beserta bunganya. Prinsip ini terdiri dari character

(penilaian watak), capacity (penilaian kemampuan), capital (penilaian

terhadap modal), collateral (penilaian terhadap agunan), dan condition of

economy (penilaian terhadap prospek usaha debitur), selain menerapkan

prinsip 5C, juga menerapkan prinsip 5P yang terdiri dari party (para pihak),

purpose (tujuan), payment (pembayaran), profitability (perolehan lab a), dan

protection (perlindungan). Disamping menggunakan prinsip pemberian kredit

tersebut diatas bank dalam memberikan kredit juga menggunakan prinsip 3 R,

yaitu: returns (hasil yang diperoleh), repayment (pembayaran kembali), dan

Kredit mikro utama adalah kredit yang diberikan dengan sasaran pelaku

usaha perorangan dalam sektor ekonomi produktif untuk tujuan modal kerja/

investasi

Kredit adalah kegiatan operasional terpenting dalam kegiatan operasi

bank, karena perkreditan memiliki nilai aset terbesar jika dibandingkan

dengan kegiatan operasional bank yang lain. Oleh karena itu memang sudah

sepantasnya bila bank memberikan perhatian yang lebih kepada kegiatan

perkreditan dengan melakukan pengawasan pada bidang perkreditan tersebut,

karena kredit yang bermasalah terutama kredit macet akan menjadi ancaman

jika pihak perbankan tidak dengan segera mengambil langkah

penyelesaiannya. Apabila kredit-kredit macet tersebut tidak segera

diselesaikan dapat mengakibatkan bank tersebut tidak sehat dan tidak

menutup kemungkinan bank tersebut akan bangkrut.

Pada dasarnya ada 3(tiga) pihak dari dalam dan luar bank yan jawab

untukg bertanggung jawab untuk menjaga agar operasi bank tetap sesuai

dengan ketentuan yang berlaku dan sejalan prinsip-prinsip yang ada. Pihak

pertama, berasal dari dalam bank yang bersangkutan. Pihak kedua adalah

pihak-pihak dari luar bank seperti akuntan publik selaku auditor laporan

keuangan bank, dan pihak yang ketiga adalah Bank Indonesia selaku regulator

dan pengawas bank.

Tanggung jawab yang paling besar untuk menanggulangi terjadinya kredit

yang macet tentu saja pihak dari dalam bank yaitu pengendalian intern,

tujuannya dalam bidang perkreditan. Pengendalian intern ini dilakukan

semata-mata bukan untuk mencari kesalahan-kesalahan seseorang tetapi untuk

membangun suatu sistem manajemen yang produktif dan konstuktif. Dalam

hal ini melakukan pengelolaan kredit bank dengan suatu perencanaan,

pengorganisasian, pelaksanaan, dan pengawasan sedemikian rupa sehingga

perkreditan dapat berjalan dengan baik dan sesuai dengan kesepakatan yang

telah disepakati bersama sebelumnya.

Maka penulis mengambil judul ”Prosedur Pelaksanaan Kredit Mikro

Utama pada bagian Kredit di Bank bjb KCP. Jalan Cagak”

1.2 Tujuan Penelitian kerja praktek

Adapun tujuan yang hendak dicapai melalui penulisan ini adalah sebagai

berikut :

A. Untuk mengetahui ketentuan pada Kredit Mikro Utama yang

telah diterapkan di Bank bjb KCP Jalancagak

B. Untuk mengetahui syarat umum Kredit Mikro Utama pada

Bank bjb KCP Jalancagak.

C. Untuk mengetahui Prosedur Pengajuan Kredit Mikro Utama

pada Bank bjb KCP Jalancagak.

D. Untuk mengetahui hambatan yang di hadapi dalam prosedur

pelaksanaan Kredit Mikro Utama.

E. Untuk mengetahui cara menanggulangi hambatan dalam

1.3Kegunaan Kerja Praktek

Penelitian ini memiliki kegunaan untuk berbagai pihak, yang pertama

bagi penulis sendiri. Bagi penulis penelitian ini berguna sebagai media untuk

mengaplikasikan atau mempraktekan ilmu-ilmu yang diperoleh selama masa

perkuliahan, kemudian selain itu juga dapat menambah pengetahuan mengetai

prosedur pelaksanaan kredit mikro utama selama penelitian.

Kemudian penelitian ini juga berguna bagi pihak bank. Bagi bank

penelitian ini dapat dijadikan sebagai suatu bukti yang mendukung dalam

mengetahui mengenai pengaruh pengendalian intern atas prosedur kredit

terhadap faktor penyebab kredit macet dan juga dapat digunakan sebagai

bahan kajian lain. Dan yang terakhir penelitian ini juga berguna bagi pihak

lain yang tidak terlihat langsung dalam penelitian, penelitian ini dapat

menambah pengetahuan dan dapat dijadikan sebagai referensi untuk

melakukan penelitian yang lain.

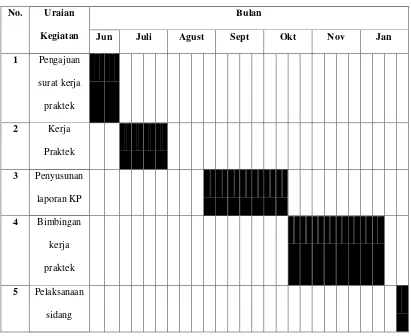

1.4 Lokasi dan Waktu Kerja Praktek

Kegiatan Kerja Praktek yang dilaksanakan pada tanggal 2 juli 2013, yang

berlokasi di Bank BJB kcp JalanCagak, yang bertempat di jln Raya

jalancagak NO.63-Subang. dan waktu pelaksanaan dimulai dari pukul 07.30

9

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Bank BJB

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh

peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang

penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah

satu perusahaan milik Belanda yang berkedudukan di Bandung yang

dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische

Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank

hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960

Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152

tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan

dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor

7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya

Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas Daerah

sebesar Rp. 2.500.000,00. Untuk menyempurnakan kedudukan hukum Bank

Karya Pembangunan Daerah Jawa Barat, dikeluarkan Peraturan Daerah

Propinsi Jawa Barat nomor 11/PD-DPRD/72 tanggal 27 Juni 1972 tentang

kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat sebagai

perusahaan daerah yang berusaha di bidang perbankan. Selanjutnya melalui

Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal 27

10

menjadi Bank Pembangunan Daerah.Jawa Barat. Pada tahun 1992 aktivitas

Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum

Devisa berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor

25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda Nomor 11

Tahun 1995 mempunyai sebutan “ Bank BJB “ dengan logo baru. Dalam

rangka mengikuti perkembangan perekonomian dan perbankan, maka

berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4

Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999

yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999,

bentuk hukum Bank BJB diubah dari Perusahaan Daerah (PD) menjadi

Perseroan Terbatas (PT).

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan

perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank

Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April

2000 Bank BJB menjadi Bank Pembangunan Daerah pertama di Indonesia

yang menjalankan dual banking system, yaitu memberikan layanan perbankan

dengan sistem konvensional dan dengan sistem syariah.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB)

PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor,

sesuai dengan Surat Keputusan Gubernur Bank Indonesia No.

9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin

11

Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten

serta SK Direksi Nomor

1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama

perseroan berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan

Banten dengan sebutan (call name) Bank BJB Banten. Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT. Bank

Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April 2010,

sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010

perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor

1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi

berubah menjadi Bank BJB.

2.1.1Visi dan Misi Perusahaan

2.1.1.1 Visi bank BJB

Sebagai Bank yang sedang berkembang, Bank BJB terus berusaha

meningkatkan kinerja dan keberhasilan yang telah dicapai sebelumnya

guna mendukung visi Bank BJB, yaitu “Menjadi sepuluh Bank terbesar

dan sehat di Indonesia”.

2.1.1.2 Misi Bank BJB

Sebagai salah satu alat kelengkapan Otonomi Daerah, Bank BJB

mempunyai misi dan fungsi sebagai berikut :

Penggerak dan pendorong laju pembangunan di daerah

Melaksanakan Pengelolan Uang

12

2.1.1.3 Budaya Perusahaan

Pernyataan Budaya Perusahaan Bank BJB adalah “Mitra Usaha

Menuju Sejahtera”. Sebagaimana pernyataan dari budaya perusahaan

yang tercantum diatas, Bank BJB memiliki Pilar – pilar Budaya

Perusahaan yang merupakan penjabaran atas Pilar Utama diatas sebagai

acuan pokok bagaimana perilaku seluruh jajaran Bank BJB dalam

melakukan pengelolaan bisnisnya. Pilar-pilar Budaya Perusahaan Bank

BJB ” sebagai berikut:

a. Orientasi kepada pasar.

b. Pengelolaan dan pengembangan kualitas Sumber Daya Manusia.

c. Pemenuhan kepentingan semua pihak ( stake holder ).

d. Peningkatan kualitas kinerja

Intisari Butir-Butir Perilaku Budaya Perusahaan :

a. Bekerja keras dengan penuh tanggung jawab, jujur dan berdisiplin

sebagai wujud dari keimanan dan ketaqwaan kepada Tuhan Yang

Maha Esa.

b. Menguasai sistem dan prosedur, pengetahuan produk/jasa Bank dan

menguasai keterampilan menjual serta berperan sebagai Pemasar.

c. Bekerja sebagai wirausahawan, inovatif, kreatif, dinamis dan

proaktif.

d. Memelihara semangat kerja tim.

13

f. Selalu berusaha memperluas wawasan, pengetahuan dan

kete-rampilan kerja sebagai kontribusi terbaik demi kemajuan Bank.

g. Peduli terhadap masalah yang muncul dan menyelesaikannya

secara tepat dan cepat.

h. Terbuka terhadap perubahan dengan tetap menjaga pengen-dalian

diri.

i. Bersikap tertib, selalu tampil rapi, tepat waktu, tepat janji dan

menjunjung tinggi etika pergaulan.

j. Bekerja secara profesional sesuai sistem dan prosedur.

k. Bersikap terbuka, memiliki rasa kebersamaan, toleran, dan menjaga

keharmonisan antar sesama pegawai.

l. Memahami dan menguasai ketentuan-ketentuan yang mengatur

tentang rahasia Bank, rahasia perusahaan dan rahasia jabatan.

2.1.1.4 Nilai-Nilai Perusahaan

Nilai-nilai perusahaan yang dianut Bank BJB adalah S.P.I.R.I.T :

Service : Excellence Ramah, tulus, kekeluargaan Selalu memberikan

pelayanan prima

Profesionalism : Cepat, tepat, akurat Kompeten dan bertanggungjawab

Memahami dan melaksanakan ketentuan perusahaan

Integrity : Konsisten, disiplin dan penuh semangat Menjaga citra bank

melalui perilaku terpuji dan menjunjung etika

14

Intellegence : Selalu memberikan solusi yang terbaik Berkeinginan

kuat untuk mengembangkan diri Menyukai perubahan yang positif

Trust : Menumbuhkan transparansi, kebersamaan dan kerjasama yang

sehat serta menjaga rahasia bank dan perusahaan.

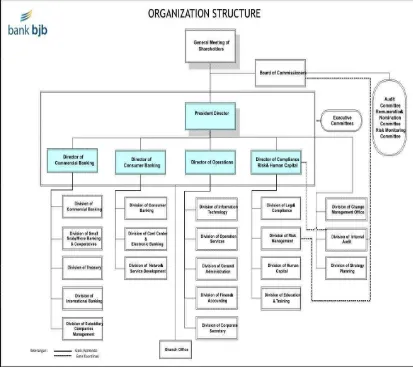

2.2 Struktur Organisasi

Sumber : Bank bjb Kcp. Jalan Cagak

Gambar 2.1

15

2.3.Deskripsi Jabatan

Adapun struktur organisasi dan tanggung jawab masing masing bagian

PT. Bank Jabar Banten Cabang Bandung adalah sebagai berikut :

A. Pimpinan Cabang

Tugas Pemimpin Cabang adalah :

1. Bertugas memimpin kantor cabang ditempat kedudukannya dan

bertindak atas nama direksi baik di dalam maupun di luar

pengadilan dalam hubungannya dalam kegiatan usaha bank.

2. Memegang rahasia bank dan kode lalulintas keuangan.

3. Melaksanakan misi kantor cabang secara keseluruhan.

4. Mengelola pelaksanaan sistem dan prosedur.

5. Merencanakan, mengembangkan, melaksanakan, serta mengelola

bisnis di wilayah kerja kantor cabang.

6. Merencanakan, mengembangkan, melaksanakan, serta mengelola

layanan unggul kepada nasabah.

7. Mengelola Kas Daerah.

8. Memberikan kontribusi laba yang nyata terhadap upaya

pencapaian laba bank secara keseluruhan.

9. Memberikan kontribusi yang nyata untuk mendorong

pemberdayaan ekonomi.

10. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan

Bank Indonesia serta peraturan perundang-undangan lain yang

16

11. Mempertanggungjawabkan pelaksanaan tugas pokok serta fungsi

kegiatannya.

B. Pemimpin Seksi Pemasaran Kredit, Dana Jasa, dan Supervisi Kredit Tugas

Pemimpin Seksi Pemasaran Kredit, Dana Jasa, dan Supervisi Kredit

adalah

1. Mengelola pelaksanan sistem dan prosedur bidang pemasaran,

perkreditan, dan dana jasa bank.

2. Mengelola pemasaran produk dan jasa.

3. Melakukan penelitian potensi pemasaran produk dan jasa di daerah

kerja kantor cabang.

4. Memasarkan kredit kepada nasabah/bukan nasabah.

5. Memproses permohonan dan mengelola kredit berikut kredit

standar, garansi bank, dan dukungan bank.

6. Melakukan penjualan silang (cross selling) produk dan jasa bank. 7. Melakukan pembagian dan pemantauan kepada eksisting debitur.

8. Memasarkan dana dan jasa bank kepada nasabah/bukan nasabah.

9. Mengelola pelayanan produk dan jasa.

10.Mengelola pembinaan kepada nasabah prima.

11. Melaksanakan kepatuhan terhadap sistem prosedur, peraturan BI,

serta peraturan perundang-undangan lainnya yang berlaku.

12.Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi dan

17

C. Pemimpin Seksi Pelayanan

Tugas Pemimpin Seksi Pelayanan adalah :

1. Mengelola pelaksanaan siste

2. m dan prosedur di bidan pelayanan nasabah dan operasional bank.

3. Merencanakan, mengembangkan, melaksanakan, mengelola

pelayanan produk dan jasa bank.

4. Menyediakan informasi produk dan jasa bank.

5. Mengelola pelayanan kartu ATM.

6. Mengelola pelayanan transaksi kas.

7. Mengelola kas ATM.

8. Mengelolaan pendayagunaan kas dan alat liquid secara optimal.

9. Melaksanakan kepatuhan terhadap sistem dan prosedur peraturan

BI serta peraturan perundang-undangan lainnya yang berlaku.

10.Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi dan

kegiatannya.

D. Pemimpin Seksi Administrasi dan Umum

Tugas Pemimpin Seksi Administrasi dan Umum adalah :

1. Mengelola pelaksanaan sistem dan prosedur bidang pelayanan dan

operasi.

2. Mengelola transaksi jasa bank dan transaksi kliring.

3. Mengelola administrasi kredit serta laporan perkreditan.

4. Mengelola entry data/voucher transaksi kliring dan pemindah

18

5. Memeriksa kebenaran atau akurasi transaksi keuangan.

6. Memantau dan mengendalikan transaksi pembukuan.

7. Mengelola analisa keuangan.

8. Mengelola laporan keuangan kantor cabang.

9. Mengelola sumber daya manusia.

10. Mengelola teknik dan informasi.

11.Mengelola logistik kerumahtanggaan, kearsipan, dan administrasi

umum lainnya.

12.Melaksanakan kepatuhan terhadap sistem dan prosedur peraturan

BI serta peraturan perundang-undangan lainnya yang berlaku.

Mempertanggangjawabkan pelaksanaan tugas pokok, fungsi, dan

kegiatannya.

E. Pemimpin Kantor Intern Cabang (KIC)

Tugas Pemimpin Kantor Intern Cabang (KIC) adalah :

1. Mengelola pelaksanaan sistem dan prosedur bidang kontrol intern

cabang.

2. Membantu Pemimpin Cabang dalam merencanakan dan

melaksanakan pengendalian dan pengawasan atas proses kegiatan

harian serta manajemen cabang.

3. Membantu Pemimpin Cabang dalam merencanakan dan

melaksanakan serta monitoring rencana kerja dan anggaran.

4. Mengelola seluruh buku pedoman perusahaan (sistem dan

19

5. Membantu Pemimpin Cabang dalam mengendalikan kepatuhan

terhadap sistem dan prosedur peraturan BI serta

perundang-undandgan lainnya yang berlaku.

6. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan

kegiatannya.

F. Pemimpin Kantor Cabang Pembantu

Tugas Pemimpin Kantor Cabang Pembantu adalah :

1. Mengelola pelaksanan sistem dan prosedur bidang pemasaran,

perkreditan, dan dana jasa bank.

2. Memasarkan kredit kepada nasabah/bukan nasabah.

3. Melakukan penjualan silang (cross selling) produk dan jasa bank. 4. Memasarkan dana dan jasa bank kepada nasabah/bukan nasabah.

5. Mengelola pelayanan produk dan jasa.

6. Mengelola pembinaan kepada nasabah prima.

7. Mengelola pelaksanaan sistem dan prosedur di bidang pelayanan

nasabah dan operasional bank.

8. Merencanakan, mengembangkan, melaksanakan, mengelola

pelayanan produk dan jasa bank.

9. Mengelola pelayanan kartu ATM.

10.Mengelola pelayanan transaksi kas.

11. Mengelola kas ATM.

12.Melaksanakan kepatuhan terhadap sistem prosedur, peraturan BI,

20

13.Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan

kegiatannya.

G. Pemimpin Kantor Kas

Tugas Pemimpin Kantor Kas adalah :

1. Mengelola pelaksanaan sistem dan prosedur di bidang pelayanan

nasabah dan operasional bank.

2. Merencanakan, mengembangkan, melaksanakan, mengelola

pelayanan produk dan jasa bank.

3. Menyediakan informasi produk dan jasa bank.

4. Mengelola pelayanan kartu ATM.

5. Mengelola pelayanan transaksi kas.

6. Mengelola kas ATM.

7. Mengelolaan pendayagunaan kas dan alat liquid secara optimal.

8. Melaksanakan kepatuhan terhadap sistem dan prosedur peraturan

BI serta peraturan perundang-undangan lainnya yang berlaku.

9. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan

kegiatannya.

21

2.4.Aspek Kegiatan Perusahaan

Berdasarkan hasil penelitian yang dilaksanakan oleh penulis diBank BJB

Kantor Cabang jalan cagak mengenai aktivitas operasionalBank Jabar Banten

adalah sebagai berikut :

a. Menyalurkan dana dalam aktivitas produktif baik dalam bentuk kredit

maupun penempatan (placement) yang dilakukan dengan menerapkan prinsip kehati-hatian (prudencial banking).

b. Sejalan dengan strategi pengembangan usaha, rencana dan pelaksanaan

operasional dilaksanakan dengan lebih menitikberatkan kepada

penerapan penghematan biaya, pengembangan jaringan kantor serta

penyempurnaan organisasi dalam rangka menunjang keberhasilan

pengembangan usaha.

c. Peningkatan pelaksanaan pengawasan melekat diseluruh unit kerja,

guna menghindari tindakan-tindakan yang menimbulkan

inefesiensi.Berorientasi pada pasar yang diarahkan pada keinginan dan

kebutuhan masyarakat pengguna jasa pengguna perbankan dengan lebih

menitikberatkan kepada pemberian layanan yang lebih baik lagi dan

unggul sehingga dapat meningkatkan competitive adventage.

d. Medukung program Pemerintah Daerah Jawa Barat dan Banten dalam

Program Pemberdayaan Ekonomi Kerayatan Dengan Penyaluran Kredit

22

e. Valas, dalam hal ini Bank Jabar menyediakan jasa lainnya dengan mata

uang asing artinya produk tabungan maupun pinjaman bisa dalam

bentuk mata uang asing.

f. Menyediakan jasa layanan pembayaran BPIH (Biaya Penyelenggaraan

Ibadah Haji).

22

3.1 Bidang Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek dilaksanakan pada perusahaan lembaga keuangan, yaitu

pada PT. Bank Bjb Kcp Jlncagak Selama kerja praktek berlangsung penulis ditempatkan pada

bagian kredit selama 1 bulan.

Pelaksanaan kerja praktek dibagian kredit dimaksudkan agar penulis dapat mengetahui

kegiatan yang dilakukan pada kredit.

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam teknik pelaksanaannya, penulis berbaur dengan karyawan PT. Bank Bjb Kcp

Jlncagak untuk melaksanakan kegiatan selama 1 bulan dengan bantuan dari para

pembimbing, dengan jadwal dan waktu yang telah ditentukan oleh perusahaan, selama

kegiatan berlangsung penulis melakukan kegiatan sebagai berikut :

1. Mengecek data calon kreditur yang akan mengajukan kredit.

2. Memperhatikan pendataan data calon kreditur yang akan mengajukan kredit.

3. Memperhatikan pendataan data kredit scoring.

4. Memperhatikan cara penganalisaan calon kredit mikro utama.

3.3.1 Ketentuan Kredit Mikro Utama Pada PT.Bank BJB

1. Sebagai bukti pada kreditur diberikan surat kredit

2. Maksimal plafond Rp. 100.000.000

3. Jangka waktu dan Agunan untuk periode bulan Juli 2013

a Jangka Waktu.

Untuk modal kerja : 3 Tahun

Untuk Investasi : 5 Tahun

b Agunan.

Bagi pelaku usaha di sentra bisnis perdagangan/pasar, bisa

menggunakan surat kepemilikan lapak/los/kios/toko sebagai agunan.

Bagi pelaku usaha di sentra bisnis lainnya (industri, kerajinan,

pertanian, makanan dan minuman, dll) bisa menggunakan bukti

kepemilikan tanah dan bangunan tempat tinggal serta Kendaraan roda

2/ Kendaraan roda 4 sebagai agunan.

3.3 Hasil Pelaksanaan Kerja Praktek

3.3.2 Ketentuan Kredit Mikro Utama Pada PT.Bank BJB

4. Sebagai bukti pada kreditur diberikan surat kredit

5. Maksimal plafond Rp. 100.000.000

6. Jangka waktu dan Agunan untuk periode bulan Juli 2013

a Jangka Waktu.

Untuk modal kerja : 3 Tahun

Untuk Investasi : 5 Tahun

menggunakan surat kepemilikan lapak/los/kios/toko sebagai agunan.

Bagi pelaku usaha di sentra bisnis lainnya (industri, kerajinan,

pertanian, makanan dan minuman, dll) bisa menggunakan bukti

kepemilikan tanah dan bangunan tempat tinggal serta Kendaraan roda

2/ Kendaraan roda 4 sebagai agunan.

3.3.2 Syarat Umum Kredit Mikro Utama Pada PT. Bank BJB

1. Legalitas usaha lengkap dan masih berlaku sesuai dengan bidang usahanya.

2. Usaha telah berjalan minimal 1 tahun.

3. Memenuhi persyaratan dokumentasi yang telah ditetapkan oleh bank.

4. Mengajukan surat permohonan kredit/pembiayaan.

5. Memenuhi syarat penilaian kelayakan usaha kreditur.

6. Fotocopy identitas diri dan bukti kepemilikan jaminan yang sah dan masih

berlaku.

7. Fotocopy NPWP.

8. Tidak termasuk dalam daftar hitam Bank Indonesia.

9. Menyampaikan laporan keuangan selama 2 tahun terahir.

10. Syarat lain sesuai dengan ketentuan yang berlaku.

3.3.3 Prosedur Pengajuan Kredit Mikro Utama Pada PT. Bank BJB

Proses awal pengajuan kredit di Bank Bjb terdiri dari beberapa tahapan seperti :

1. Nasabah melakukan konsultasi tentang prosedur peminjaman kredit.

2. Bagian analisis akan melakukan wawancara terhadap calon kreditur.

3.Bagian analisis kredit melakukan survey kelayakan usaha dan melakukan

pengecekan untuk laporan BI tentang riwayat kredit pemohon.

6.Tahap keputusan pemberian kredit, apabila setuju maka akan diadakan perjanjian

kredit.

7.Tahap pertuangan keputusan kredit ke dalam perjanjian kredit.

8.Tahap pengikatan agunan berdasarkan jaminan dan perjanjian

3.3.4 Hambatan dalam prosedur pelaksanaan Kredit MIkro Utama pada PT Bank

BJB.

1. Calon kreditur tidak memberikan informasi identitas yang lengkap.

2. Untuk calon kreditur yang baru diwajibkan membawa fotocopy identitas diri,

tapi kebanyakan calon kreditur lupa atau tidak mengikuti persyaratan.

3. Calon kreditur yang kurang mengerti mengenai persyaratan bukti kelengkapan

usaha.

4. Untuk calon kreditur yang mengajukan kredit tapi masih ada tunggakan di

bank sebelumnya.

3.3.5 Cara menanggulangi hambatan dalam prosedur pelaksanaan Kredit Mikro

Utama pada PT Bank BJB.

1. Untuk mendapatkan informasi yang lengkap dan terperinci pihak bank

melakukan wawancara kepada calon kreditur dan membantu mengisi surat

pembukaan Kredit Mikro Utama.

2. Jika calon kreditur lupa membawa identitas diri atau tidak memenuhi

persyaratan pembukaan kredit maka pihak bank bjb akan membantu calon

kreditur tersebut.

3. Bila calon kreditur yang datang untuk mengajukan pelaksanaan pembukaan

perlu keesokan harinya pihak bank akan turun langsung mengunjungi rumah

para calon kreditur untuk mensurvey dan mengecek scara langsung bukti

kelengkapan usaha calon kreditur beserta mengambil foto usaha yang sedang

dijalankan oleh calon kreditur.

4. Untuk calon nasabah yang yang masih punya tunggakan diharapkan untuk

melunasi terlebih dahulu, bila masih belum dilunasi pihak bank bjb

mempunyai solosi untuk membayarkan tunggakan tersebut dari hasil

peminjaman kredit di bank bjb sehingga proses pelaksaan kredit bisa berjalan

27

BAB IV

Kesimpulan dan Saran

4.1 Kesimpulan

Dari pemaparan penulis diatas, maka dapat ditarik kesimpulan :

1. Dalam membuka atau mengajukan Kredit Mikro Utama di Bank bjb

memiliki ketentuan yang mudah sehingga banyak para kreditur yang

ingin mengajukan Kredit Mikro Utama pada Bank bjb.

2. Pihak Bank bjb telah membuat syarat untuk membuka Kedit Mikro

Utama yang dapat dipahami dengan mudah oleh para calon kreditur.

3. Pihak Bank bjb telah membuat prosedur pengajuan kredit untuk

membuka Kredit Mikro Utama yang tidak memberatkan para calon

kreditur.

4. Pihak Bank bjb semaksimal mungkin agar hambatan yang ada dalam

prosedur segera ditangani tidak menjadi kendala untuk pengajuan kredit

para calon kreditur.

5. Pihak Bank bjb akan melakukan berbagai upaya untuk penanggulangan

berbagai hambatan agar pelaksanaan prosedur kredit bisa berjalan dengan

4.2 Saran

Setelah penulis melakukan kerja Praktek memiliki beberapa saran bagi

pihak bank untuk membantu sedikit memperbaiki pada ketentuan produk

yang telah berjalan sehinga dapat membuat produk semakin baik kedepannya.

Untuk itu ada beberapa saran seperti dibawah ini :

1. Agar pihak Bank Bjb lebih memperhatikan ketentuan Kredit Mikro Utama

sehingga dapat memberikan layanan yang baik pada kreditur.

2. Pihak Bank bjb harus lebih mensosialisasikan tentang syarat-syarat dalam

membuka Kredit Mikro Utama agar pihak masyarakat atau calon kreditur

dapat mengetahui syarat-syarat tersebut sehingga mempermudah calon

kreditur melengkapi persyaratannya.

3. Pihak Bank bjb harus lebih mensosialisasikan tentang prosedur pengajuan

kredit agar calon kreditur bisa lebih memahami dan mengerti dengan

proses pengajuan kredit tersebut.

4. Pihak Bank bjb harus lebih teliti dalam penyampaian prosedur agar tidak

timbul hambatan dalam prosedur pelaksanaan kredit tersebut.

5. Pihak Bank bjb harus lebih sigap dalam menanggulangi hambatan apa saja

yang terjadi dalam prosedur pelaksanaan kredit sehingga calon kreditur

tidak merasa kesulitan untuk melengkapi prosedur paksanaan kredit