BANDUNG

LAPORAN KERJA PRAKTEK

Diajukan untuk memenuhi syarat

Dalam menempuh jenjang Diploma III Program Studi Keuangan dan Perbankan

Oleh :

TRI YUNINGSIH SYARIF 21511019

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

Hal

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1Latar Belakang Kerja Praktek ... 1

1.2Tujuan Kerja Praktek ... 3

1.3Kegunaan Kerja Praktek ... 3

1.4Lokasi dan Waktu Kerja Praktek ... 4

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan Bank bjb ... 6

2.2 Struktur Organisasi Perusahaan ... 9

2.3 Deskripsi Jabatan ... 10

2.4 Aspek Kegiatan Perusahaan ... 32

vi

3.2 Teknis Pelaksanaan Kerja Praktek... 36

3.3 Hasi Pelaksanaan Kerja Praktek………. 38

3.3.1 Proses Pemberian Kredit KPR Bank bjb Tamansari ... 38

3.3.2 Hambatan Dalam Pemberian Kredit KPR ... 50

BAB VI KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 52

4.2 Saran ... 53

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

GrafindoPersada, Jakarta.

H. Firdaus Rachmat, Drs.,M.Si, & Ariyanti Maya, SE,.MM.(2011) Manajemen Perkreditan Bank Umum, Jakarta: Alfabeta

ii

Assalamualaikum wr.wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat serta karunia-Nya kepada kami sehingga kami berhasil

menyelesaikan laporan hasil Kerja Praktek ini yang alhamdulillah tepat pada waktunya yang berjudul “Prosedur Pemberian Kredit Kepemilikan Rumah

(Kpr) Pt. Bank Bjb Kantor Cabang Tamansari Bandung”.

Penulis menyadari bahwa laporan hasil Kerja Praktek ini masih jauh dari

sempurna, oleh karena itu kritik dan saran dari semua pihak yang bersifat membangun selalu penulis harapkan demi kesempurnaan laporan Kerja Praktek ini.

Pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam

menyelesaikan Laporan Kerja Praktek ini, diantaranya yaitu kepada :

1. Allah SWT, yang telah memberikan pertolongan dan kemudahan sehingga penulis dapat menyelesaikan Laporan Kerja Praktek ini.

2. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Dwi kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

iii

terwujudnya sebuah laporan kerja praktek ini.

6. Isniar Budiarti, SE.,M.Si, selaku Koordinator Kerja Praktek Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer

Indonesia.

7. Trustorini Handayani, S.E.M.Si. selaku Dosen Wali KP-1 Program Studi

Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

8. Seluruh Dosen Keuangan dan Perbankan yang telah memberikan ilmu

yang sangat bermanfaat bagi penulis.

9. Seluruh karyawan PT. Bank bjb Kantor Cabang Tamansari Bandung,

khususnya Dimas Yuniar Selaku Analis bjb kpr Kantor Cabang Tamansari Bandung. Yang telah yang memberikan arahan dan bimbingannya

sehingga Laporan Kerja Praktek ini dapat terselesaikan dengan baik. 10.Orang tua, Keluarga Kanayakan D.55 serta orang-orang telah memberikan

semangat dan doa selama melakukan kerja praktek.

11.Muhammad Fadhillah. Terima kasih untuk segala dukungan, doa, semangat dan perhatiannya.

12.Untuk Sahabat-sahabatku, Devi Andriani, Fenty Herdianty, Ani Nuraeni, Ayu Sri Lestari, Vina Permanawati dan Lina Noviana, terimakasih atas kebersamaannya yang selalu memberikan semangat, dukungan dan

iv

Semoga amal baik yang telah diberikan oleh semua pihak kepada penulis mendapatkan balasan yang setimpa dari Allah SWT, Amin.

Wassalamualaikum.wr.wb.

Bandung, Desember 2013 Penulis

Tempat, Tanggal Lahir : Bekasi, 20 Februari 1991 Jenis Kelamin : Wanita

Agama : Islam

Anak ke- : Tiga dari lima bersaudara

Alamat : Jl. Kanayakan D-55 RT. 006 RW. 008 Dago Coblong Bandung

Telpon : 085721011094

Pendidikan : 1. 1997-2003 : SDN Jatimakmur V 2. 2003-2006 : SMPN 24 Jakarta Timur 3. 2006-2009 : SMKN 51 Jakarta Timur 4. 2011-2014 : Diploma Tiga (D3)

Program Studi Keuangan & Perbankan Fakultas Ekonomi

Universitas Komputer Indonesia

Bandung, 2014 Hormat Penulis,

ttd

1 1.1. Latar Belakang Kerja Praktek

Pada zaman yang semakin maju dan berkembang di dalam perekonomian tidak

terlepas dari dunia perbankkan.Berdasarkan UU Perbankan No.10 Tahun 1998 pasal 1, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam betuk simpanan dan menyalurkannya dalam bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak . Bank menghimpun dana masyarakat dalam bentuk Tabungan , Giro , Deposito ,dan menyalurkannya dalam

bentuk kredit.Menurut UU Perbankan No.10 tahun 1998, Kredit dapat di artikan sebagai “ penyedia uang tagihan yang dapat di persamakan dengan itu berdasarkan

persetujuan/kesepakatan pinjam meminjam antara bank dan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. Kredit adalah kegiatan utama suatu bank dimana pemberian kredit

adalah tulang punggung kegiatan perbankan. Bila kita amati neraca bank ,bahwa sisi aktiva didominasi oleh besarnya jumlah kredit yang di berikan. Sedangkan dalam

laporan laba rugi ,terlihat bahwa sisi pendapatan bank didominasi oleh pendapatan dari dari bunga dan provisi kredit. Bank memberian kredit bertujuan untuk mencari keuntungan bagi kedua belah pihak .Bagi bank kredit akan memberikan profit dari

modal untuk usaha dan memajukan usahanya, kredit pula dapat meningkatkan utilitas (kegunaan dari uang ),meningkatkan peredaran dan lalu lintas uang ,meningkatkan

kegairahan uang ,meningkan kegairahan usaha (Pertumbuhan ekonomi dan pembangunan) sebagai alat pengembali stabilitas moneter dan sarana peningkatan pendapatan nasional, dan untuk produk Kredit Kepemilikan Rumah (KPR)

Masyarakat biasa membeli rumah dengan kredit kepada bank.

Menurut Bank bjb “bjb KPR adalah Fasilitas yang diberikan bank bjb kepada

calon debitur untuk membiayai pembelian rumah tinggal baru (primary) ataupun bekas (second). Merupakan fasilitas kredit konsumtif untuk kepemilikan Rumah

Tinggal berupa rumah tapak atau rumah susun atau apartemen (tidak termasuk rumah kantor dan rumah toko) dengan agunan berupa Rumah Tinggal, yang sumber pengembaliannya bukan berasal dari obyek yang dibiayai, yang diberikan Bank

kepada debiturperorangan dengan jumlah maksimum pinjaman yang ditetapkan berdasarkan nilai agunan.

Berdasarkan uraian diatas mengenai data pemberian kredit maka penulis tertarik untuk menyusun laporan mengenai. “PROSEDUR PEMBERIAN KREDIT

1.2. Tujuan Kerja Praktek

Tujuan kerja praktek ini adalah :

1. Untuk mengetahui prosedur pemberian kredit kepemilikan rumah (KPR) pada Bank bjb kantor cabang Tamansari Untuk mengetahui tujuan

pemberian kredit kepemilikan rumah (KPR)

2. Untuk mengetahui hambatan dalam pemberian kredit kepemilikan rumah

(kpr)

1.3. Kegunaan kerja praktek

Adapun manfaat yang diperoleh dari hasil penelitian ini adalah :

1. Bagi Perusahaan

Dapat memberikan masukan yang lebih baik tentang prosedur Pemberian

kredit kepemilikan rumah (KPR) pada Bank bjb kantor cabang Tamansari. 2. Bagi Penulis

Menambah ilmu pengetahuan, wawasan dan pengalaman tentang dunia kerja

serta menerapkan teori yang telah diperoleh selama perkuliahan dan menyesuaikan dengan kondisi dilapangan yang sesungguhnya.

3. Bagi Pihak Lain

1.4. Lokasi dan Waktu Kerja Praktek

Penulis mengambil lokasi kerja praktek pada PT.BANK bjb KANTOR

CABANG TAMANSARI yang berlokasi di Jl. Tamansari No. 18 Kota Bandung. Dalam hal ini penulis di tempatkan di bagian Kredit Guna Bhakti (KGB) dan Kredit

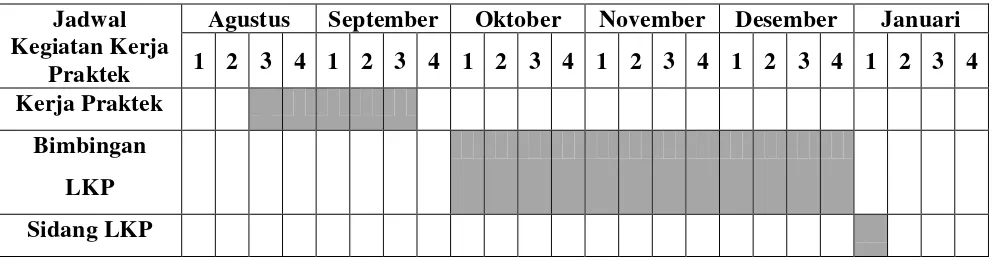

Tabel 1.1 Jadwal Penelitian

Jadwal Kegiatan Kerja

Praktek

Agustus September Oktober November Desember Januari

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Kerja Praktek

Bimbingan

LKP

6 2.1. Sejarah Singkat Perusahaan

Sejarah Pendirian - 1961

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh Peraturan

Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste

Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33

tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20

Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar untuk

pertama kali berasal dari Kas Daerah sebesar Rp. 2.500.000,00.

Perubahan Badan usaha - 1978

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan Daerah

Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor 11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan

Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat

diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Peningkatan Aktivitas – 1992

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank

Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda

Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar" dengan logo baru.

Perubahan Bentuk Hukum - 1998

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka

berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah

disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Perluasan Bentuk Usaha - Dual Banking System 2000

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/

banking system, yaitu memberikan layanan perbankan dengan sistem konvensional

dan dengan sistem syariah.

Perubahan Nama dan Call Name Perseroan - 2007

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26

November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah

Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan

Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten.

Perubahan Logo & Call Name Perseroan - 2010

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS- LB) PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010

perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah

2.1.1. Visi

Menjadi 10 bank terbesar dan berkinerja baik di Indonesia.

2.1.2. Misi

1. Penggerak dan pendorong laju pembangunan di daerah 2. Melaksanakan penyimpanan uang daerah

3. Salah satu sumber pendapatan asli daerah

2.2. Struktur Organisasi PT.Bank BJB Cabang Tamansari

Struktur organisasi suatu perusahaan memegang peranan penting dalam menjaga kelangsungan hidup perusahaan. Melalui struktur organisasi ini dapat

diketahui dengan jelas kedudukan dan hubungan antara satu bagian dengan bagian yang lainnya dalam suatu perusahaan, sehingga dapat terjalin kerja sama yang baik dengan adanya pemisahaan tanggung jawab terstruktur. Untuk lebih jelasnya penulis

gambarkan struktur organisasi dari Bank bjb Cabang Tamansari

Sumber : www.bankbjb.co.id

Gambar 2.1

2.3. Deskripsi Jabatan

1. Pimpinan Kantor Cabang

1. Mengkoordinasikan dan mengawasi seluruh aktivitas operasional perbankan di Kantor Cabang

2. Memimpin operasional Pemasaran produk-produk Komersial & Konsumer 3. Terkait Anggaran

4. Terkait Penetapan Rencana Bisnis Bank (RBB) untuk Cabang 5. Terkait Penetapan Rencana Bisnis Bank (RBB) untuk Cabang 6. Terkait Manajemen Risiko

a. Menerima prosedur operasional dan lembar kerja pelaporan manajemen resiko dari Divisi Manajemen Risiko

b. Mensosialisasikannya dengan karyawan/ bawahan dalam groupnya c. Memonitor pelaksanaan prosedur operasional manajemen resiko oleh

bawahannyaMengevaluasi pelaksanaan prosedur operasional manajemen

resiko

d. Mengembangkan prosedur operasional khusus untuk groupnya

e. Mengusulkan ke Divisi Manajemen Risiko tentang pengembangan prosedur operasional manajemen resiko yang lebih sesuai

f. Berkontribusi dalam Tim Manajemen Krisis (BCP) sesuai dengan peran dan tanggung jawabnya sebagaimana tercantum di dalam Buku

Manual/Panduan Manajemen Krisis

a. Melakukan observasi langsung atas kinerja bawahan

b. Memberikan feedback, baik positif maupun negatif, untuk meningkatkan kinerja bawahan

c. Menentukan jadwal penilaian kinerja untuk masing-masing bawahan

d. Memberitahukan jadwal penilaian kinerja kepada masing-masing bawahan

e. Melakukan penilaian kinerja secara objektif

f. Mendiskusikan target kinerja yang akan datang dengan bawahan g. Menentukan tindakan pengembangan yang sesuai untuk masing-masing

bawahan

h. Menyerahkan lembar penilaian kinerja kepada administrasi/SDM untuk

kepentingan dokumentasi

i. Memonitor tindakan pengembangan yang dilakukan oleh bawahan

j. Memberikan feedback atas tindakan pengembangan yang sudah dilakukan, jika dibutuhkan

8. Melaksanakan tugas lainnya yang diberikan oleh atasan

a. Melaksanakan tugas-tugas lainnya yang diberikan oleh atasan dalam ruang lingkup kerjanya.

2. Manajer Komersial

a. Menyusun rencana strategis aktivitas pengelolaan produk secara berkala

b. Mengawasi pengelolaan produk-produk sesuai dengan pedoman perusahaan

c. Mengawasi/ memantau standar pelayanan di cabang terhadap

nasabah

d. Ikut melayani nasabah, jika dibutuhkan

e. Memantau pengelolaan dana pihak ketiga f. Meningkatkan penghimpunan dana pihak ketiga g. Menyusun konsep permohonan special rate

h. Menyerahkan konsep permohonan special rate ke Analis untuk diproses lebih lanjut

i. Mengajukan permohonan special rate kepada Pemimpin Cabang j. Menerima hasil keputusan Direksi mengenai rancangan produk

baru Aktif dalam kegiatan di luar jam kerja formal maupun informal untuk menjalin hubungan baik dengan calon/ nasabah potensial

k. Mewakili kepentingan Bank hadir dalam acara yang diselenggarakan oleh pihak eksternal untuk membina hubungan

l. Mengajukan usulan sponsorship kepada Pemimpin Cabang agar secara aktif terlibat dalam kegiatan publik untuk membangun citra

positif Bank

m. Membaca dan mendisposisi surat–menyurat dari instansi luar maupun nasabah yg masuk ke bagian Komersia

n. Menerima laporan harian/ mingguan aktivitas dan pencapaian Marketing Officer / Staf dan Analis

o. Memeriksa laporan aktivitas Komersial p. Menanda-tangani laporan aktivitas Komersial 2. Mengawasi operasional pemasaran dan analisis kredit

a. Berdiskusi dengan Marketing Officer / Staf sehubungan dengan target pemasaran Komersial

b. Menentukan target konsumen dan target kuantitas dalam pemasaran dana dan kredit

c. Memberikan feedback kepada Marketing Officer / Staf dalam hal pemasaran, jika dibutuhkan

d. Memberikan approval kepada transaksi harian sesuai kewenangan

yang berlaku

e. Menemui calon nasabah kredit, untuk menambah data/ informasi

yang diperlukan, jika dibutuhkan

g. Mengawasi proses survey di lapangan dalam rangka pengajuan permohonan kredit

h. Memeriksa hasil penilaian agunan kredit dan berkas-berkas lain yang dibutuhkan dalam pengajuan kredit

i. Membaca hasil analisis pengajuan permohonan kredit yang sudah

disusun oleh Analis

j. Meneliti dan memverifikasi kelengkapan dan kebenaran data

sesuai persyaratan yang ditentukan.

k. Memberikan rekomendasi hasil analisa kredit, special rate dan pengajuan fasilitas dana jasa lainnya

l. Mengawasi proses pengelolaan fasilitas SKBDN, Garansi Bank dan plafond LC

m. Mengawasi proses pembuatan Surat Dukungan Bank.

n. Mengawasi pengelolaan berkas pengajuan kredit dan dokumen

lainnya.

3. Terkait Manajemen Resiko

a. Berkontribusi dalam Tim Manajemen Krisis (BCP) sesuai dengan

peran dan tanggung jawabnya sebagaimana tercantum di dalam Buku Manual/Panduan Manajemen Krisis bank bjb

3. Manajer Komersial

a. Menyusun rencana strategis aktivitas pengelolaan produk secara berkala

b. Mengawasi pengelolaan produk-produk sesuai dengan pedoman perusahaan

c. Mengawasi/ memantau standar pelayanan di cabang terhadap

nasabah

d. Ikut melayani nasabah, jika dibutuhkan

e. Memantau pengelolaan dana pihak ketiga f. Meningkatkan penghimpunan dana pihak ketiga

g. Mengajukan kepada Pemimpin Cabang untuk mendapatkan

persetujuan Direktur Konsumer dalam menentukan Based Landing Rate/ cost of fund

h. Menerima hasil keputusan Direksi mengenai rancangan produk baru

i. Aktif dalam Kegiatan di luar jam kerja formal maupun informal untuk menjalin hubungan baik dengan calon/ nasabah potensial j. Mewakili kepentingan Bank hadir dalam acara yang

diselenggarakan oleh pihak eksternal untuk membina hubungan baik

l. Membaca dan mendisposisi surat-menyurat dari instansi luar maupun nasabah yg masuk ke bagian Konsumer

m. Menerima laporan harian/ mingguan aktivitas dan pencapaian Marketing Officer/ Staf dan Analis

n. Memeriksa laporan aktivitas Konsumer

o. Menandatangani laporan aktivitas Konsumer

2. Mengawasi operasional pemasaran produk Konsumerdan analisis kredit

a. Berdiskusi dengan Marketing Officer/ Staf sehubungan dengan target pemasaran Konsumer

b. Menentukan target konsumen dan target kuantitas dalam

pemasaran dana & kredit

c. Memberikan feedback kepada Marketing Officer/ Staf dalam hal pemasaran, jika dibutuhkan

d. Memberikan approval kepada transaksi kredit sesuai kewenangan yang berlaku

e. Menermui calon nasabah kredit, untuk menambah data/ informasi yang diperlukan, jika dibutuhkan

f. Melakukan koordinasi dengan Divisi dan lembaga / instansi terkait pengelolaan Kredit Konsumtif maupun produk lainnya

h. Memeriksa hasil penilaian agunan kredit dan berkas-berkas lain yang dibutuhkan dalam pengajuan kredit

i. Membaca hasil analisis pengajuan permohonan kredit yang sudah disusun oleh Analis

j. Mengawasi pengelolaan berkas pengajuan kredit dan dokumen

lainnya.

3. Mengawasi Pemasaran DPLK

a. Mengelola pemasaran DPLK.

b. Membuat rencana dan pelaksanaan program pemasaran DPLK. c. Membuat evaluasi dan monitoring aktifitas pemasaran.

d. Melakukan proses pemasaran produk DPLK sesuai prosedur. e. Berupaya mencapai target peningkatan dana kelolaan DPLK yang

telah ditetapkan oleh Kantor Pusat

f. Mengawasi operasional Pemasaran Credit Card

g. Berdiskusi dengan Marketing Officer/ Staf sehubungan dengan target pemasaran credit card

h. Menentukan target konsumen dan target kuantitas dalam

pemasaran credit card

i. Memberikan feedback kepada Marketing Officer/ Staf dalam hal pemasaran, jika dibutuhkan

k. Mengawasi proses penerbitan kartu bagi nasabah yang sudah disetujui

l. Mengawasi penyerahan kartu kepada nasabah credit card agar sesuai peraturan yang berlaku

m. Membaca laporan aktivitas pemasaran credit card Menandatangani berkas pengajuan kredit.

5. Terkait Manajemen Resiko

a. Berkontribusi dalam Tim Manajemen Krisis (BCP) sesuai dengan peran dan tanggung jawabnya sebagaimana tercantum di dalam Buku Manual/Panduan Manajemen Krisis bank bjb

4. Manajer Operasional

1. Mengkoordinasikan dan mengawasi seluruh aktivitas operasional

perbankan di Kantor Cabang

a. Memeriksa, menandatangani dan memberikan otorisasi transaksi

tunai di Kantor Cabang sesuai batas kewenangan

b. Memeriksa dan menandatangani warkat permohonan pemindahbukuan, transfer, setoran kliring dan jasa lainnya sesuai

kewenangan

c. Memberikan otorisasi atas transaksi non tunai Kantor Cabang

sesuai batas kewenangan yang berlaku

e. Memeriksa dan menandatangani surat Keterangan/ Dukungan Bank

f. Menentukan kebutuhan likuiditas untuk transaksi Kantor Cabang g. Memastikan operasional bank berjalan baik dan sesuai prosedur

dan peraturan yang berlaku

h. Memastikan fungsi pelayanan yang dilakukan baik dalam mengelola pembukaan, penutupan serta pemeliharaan rekening

Giro, Deposito dan Tabungan DN & LN sesuai dengan prinsip KYC.

i. Menandatangani surat berharga sesuai batas kewenangan.

Memeriksa dan menandatangani permohonan pengadaan inventaris, kebutuhan logistik operasional dan kerumahtanggaan

yang dibutuhkan Kantor Cabang & Kantor Cabang Pembantu j. Menerima laporan harian transaksi dari supervisornya dan

memeriksa kesesuaiannya

k. Menandatangani Laporan Harian Transaksi dan laporan lainnya 2. Mengawasi dan memeriksa laporan operasional bank di kantor cabang

a. Memeriksa dan mereview laporan neraca, laba rugi, rincian saldo rekening internal dan rekapitulasi saldo rekening (harian)

c. Menerima laporan lainnya dari supervisornya dan memeriksa kesesuainnya.

d. Memastikan laporan untuk BI, Kantor Pusat maupun Eksternal sesuai dan disampaikan tepat waktu.

3. Mengawasi operasional DPLK

a. Mempersiapkan sarana dan prasarana yang diperlukan untuk kelancaran operasional DPLK.

b. Mengelola kepesertaan, mengadministrasikan dan memelihara administrasi secara cermat, teliti dan tertib sesuai ketentuan yang berlaku terhadap DPLK.

c. Membuat laporan mutasi bulanan untuk dilaporkan ke Kantor Pusat selambat-lambatnya tanggal 10 bulan berikutnya.

d. Mengelola dan memelihara database kepesertaan yang terdapat pada sistem DPLK.

4. Terkait Manajemen Resiko

a. Berkontribusi dalam Tim Manajemen Krisis (BCP) sesuai dengan peran dan tanggung jawabnya sebagaimana tercantum di dalam

Buku Manual/Panduan Manajemen Krisis bank bjb

4. Office

1. Mengawasi dan memonitor proses aplikasi transaksi harian kredit, Dana & Jasa di kantor cabang

b. Melakukan otorisasi transaksi harian sesuai batas kewenangan c. Verifikasi permohonan aplikasi nasabah baru produk dana & jasa

d. Memeriksa & menandatangani surat Garansi Bank sesuai permintaan, bersama-sama dengan pejabat di atasnya.

e. Memonitor berkas kredit dan mengaplikasi realisasi kredit.

f. Memonitor dan verifikasi aliran dana pembayaran angsuran kredit melalui sistem.

g. Mengadministrasi pembayaran angsuran kredit.

h. Memonitor pengelolaan, penerbitan, pemindahbukuan, posting dan administrasi Garansi Bank.

i. Memeriksa dan memonitor penarikan kliring & tolakan kliring j. Mengawasi dan memastikan pencetakan dan pendistribusian R/C

ke nasabah

k. Memeriksa dan memonitor transaksi pemindahbukuan, Kiriman

Uang, BI-RTGS, MPN, SP2D, DPLK, Kliring & Jasa lainnya. 2. Mengawasi dan memeriksa laporan operasional kredit & dana bank di

kantor cabang

a. Memeriksa & memonitor rekap buku besar kredit & cadangan kredit.

c. Memeriksa & memonitor pengelolaan laporan Perkreditan untuk BI (SID, LBU, Realisasi Kredit, Garansi Bank, dsb)

d. Memeriksa & memonitor pengelolaan laporan Perkreditan untuk Kantor Pusat (laporan Kredit 25 Terbesar, PPAP Kredit, dsb) e. Memeriksa laporan pelimpahan pajak dan administrasi pajak.

f. Memeriksa laporan transaksi kas daerah. g. Memeriksa total debit kredit harian.

h. Memeriksa laporan lainnya untuk internal maupun eksternal. 3. Mengawasi pengelolaan administrasi kredit & dana kantor cabang

a. Mengelola & mengawasi staf dalam pengelolaan administrasi

kredit

b. Mengelola & menyiapkan dokumen akad kredit

c. Mengawasi proses entry data kredit

d. Memberikan pelayanan kepada nasabah untuk memberikan

penjelasan mengenai proses akad kredit

e. Mengawasi staf dalam mempersiapkan proses pengikatan kredit dan perikatan agunannya

f. Mengawasi dan mengelola pertanggungan asuransi kredit, serta pengajuan klaim ke pihak asuransi kredit.

g. Menyimpan dan mengelola berkas kredit

i. Memeriksa dan menandatangani laporan pengelolaan administrasi kredit

j. Memeriksa (harian) menu total debit kredit , data transaksi, back up transaksi data

k. Mengawasi & memonitor pengelolaan kolektibilitas dan PPAP

Kredit.

l. Membuat laporan transaksi mencurigakan (bulanan)

m. Memeriksa laporan premi, amortisasi untuk pihak asuransi

n. Mempersiapkan sarana dan prasarana yang diperlukan untuk kelancaran operasional DPLK.

o. Memeriksa kepesertaan, memelihara & mengadministrasikan secara cermat, teliti & tertib sesuai ketentuan yang berlaku untuk

DPLK.

p. Memeriksa laporan mutasi bulanan untuk dilaporkan ke Kantor

Pusat selambat-lambatnya tanggal 10 bulan berikutnya.

q. Mengelola dan memelihara database kepesertaan di sistem DPLK.

5. Pemimpin kantor kas

6. Teller

a. Melayani transaksi perbankan nasabah di Kantor Cabang

b. Menghitung jumlah modal awal

c. Mencocokkan jumlah modal awal secara fisik dengan yang tertulis

di form tanda terima modal awal

d. Membuka dan mengaktifkan sistem untuk operasional transaksi e. Melayani transaksi nasabah yang datang secara tunai/kas dan

warkat bank lain, serta transaksi online sesuai kewenangan yang berlaku

f. Meminta approval untuk transaksi di atas kewenangannya

g. Melayani setoran Pajak/ Penerimaan Negara, BPIH, Western Union, pelayanan jasa bank lainnya dan aktivitas Payment Point h. Melakukan entry data transaksi ke dalam sistem

i. Melayani transaksi penukaran valuta asing, jika cabang adalah

cabang devisa

j. Menyelesaikan semua laporan harian setelah aktivitas transaksi

tutup

k. Menghitung total transaksi kas yang dilakukan hari itu

l. Membandingan jumlah uang fisik dan jumlah uang yang tercatat,

baik di form maupun di dalam system m. Menandatangani laporan harian kas

n. Menyerahkan laporan harian kepada Supervisor Teller

7. Customer Service

1. Melayani nasabah yang datang untuk kepentingan administrative

a. Melayani pembukaan, penutupan serta pemeliharaan rekening Giro, Deposito, Tabungan, Kredit dan Rekening Koran

b. Membantu nasabah mengisi form pembukaan dan penutupan

rekening

c. Melayani informasi saldo dana & kredit kepada yang berhak

sesuai ketentuan yang berlaku

d. Melayani pengajuan kredit, serta aplikasi/formulir yang berhubungan dengan kredit.

e. Melayani pembuatan Surat Keterangan/ Dukungan Bank sesuai permintaan nasabah

f. Melayani permohonan pembuatan dan penutupan kartu ATM, Kartu Debet & Kartu Kredit

g. Membantu nasabah mengisi form yang harus diisi dalam permohonan pembuatan kartu ATM

h. Menyerahkan kartu ATM yang sudah jadi kepada nasabah

i. Menyerahkan kartu ATM yang tertelan mesin kepada nasabah setelah melalui prosedur tertentu

j. Melayani print out rekening nasabah

l. Melayani nasabah Safe Deposit Box.

m. Menatausahan penarikan cek/ bilyet giro kosong.

n. Mengelola Daftar Hitam Bank Indonesia.

o. Melayani permintaan cheque dan BG kepada nasabah

p. Mengelola stock BG, cheque, buku tabungan dan kartu ATM yang

belum di distribusikan

q. Menyimpan dan memfiling seluruh administrasi nasabah

r. Mengirimkan copy file yang dibutuhkan ke bagian lain untuk diproses lebih lanjut atau untuk dijadikan arsip

s. Membuat/ merekap laporan aktivitas harian customer service t. Menandatangani Laporan aktivitas harian customer service

u. Menyerahkan Laporan aktivitas harian customer service ke customer services supervisor

2. Melayani permintaan informasi layanan perbankan dari konsumen yang

datang

a. Melayani nasabah/ calon nasabah yang datang untuk meminta informasi

b. Memberikan informasi mengenai produk dan jasa Bank kepada nasabah

d. Memberikan informasi tentang persyaratan yang harus dipenuhi nasabah untuk mendapatkan produk/ jasa tertentu

e. Melayani pengaduan nasabah

f. Mengklarifikasi laporan pengaduan dengan mengajukan pertanyaan untuk mendapat gambaran yang lebih jelas

g. Mengklarifikasi pengaduan nasabah dengan bagian/ user yang langsung berkaitan, jika memungkinkan

h. Menyusun laporan pengaduan dari nasabah

i. Menindaklanjuti pengaduan dengan menyelesaikannya langsung dengan bagian/ user yang langsung berhubungan

j. Menyampaikan kepada nasabah tentang solusi yang mungkin dilakukan untuk menyelesaikan masalah

k. Melaksanakan pengkinian data (up dating) dan Know Your Customer (KYC) serta Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU/PPT)

l. Menyerahkan laporan ke customer services supervisor untuk ditindaklanjuti, jika membutuhkan wewenang yang lebih tinggi

8. Staff

1. Mengelola dan memelihara inventaris, berkas operasional perbankan

a. Mengelola kesekretariatan dan administrasi umum cabang

c. Mengelola pelayanan komunikasi cabang (fax, telepon, e-mail, dsb)

d. Mengelola, menyimpan dan mem-filing berkas transaksi perbankan di Kantor Cabang (kearsipan)

e. Menyimpan dan memfile berkas pelaporan operasional perbankan

di Kantor Cabang

f. Memeriksa kondisi dan ketersediaan inventaris Kantor Cabang

g. Menyimpan dan mem-filing berkas seluruh inventaris Kantor Cabang

h. Menentukan kebutuhan logistik operasional dan kerumahtanggaan

Kantor Cabang

i. Menerima permohonan pengadaan inventaris, kebutuhan logistik

operasional dan kerumahtanggaan Kantor Cabang Pembantu & Kantor Kas

j. Menyiapkan pengadaan inventaris, kebutuhan logistik operasional dan kerumahtanggaan Kantor Cabang Pembantu & Kantor Kas k. Mengelola formulir surat berharga, ATK dan formulir lainnya.

l. Mengelola kebutuhan, pemenuhan dan penggunaan transportasi untuk operasional Kantor Cabang

m. Mengelola petty cash (kas kecil) cabang

o. Mengurus legalitas dan perijinan kantor cabang beserta kantor layanan dibawahnya (TDP, SIUP, IMB, dsb)

p. Mengelola asuransi aset cabang.

q. Melaksanakan penyusutan/penghapusan aktiva tetap dan inventaris cabang.

r. Mengangani pembayaran pajak kendaraan Kantor Cabang dan retribusi lainnya

5. Pemasaran Dana Institusi

1. Mengaplikasi transaksi harian di kantor cabang

a. Menerima dan mengaplikasi warkat transaksi harian

b. Menerima dan mengaplikasi penarikan kliring c. Menerima dan mengaplikasi tolakan kliring

d. Menerima dan mengaplikasi permohonan R/C

e. Menerima dan mengaplikasi transaksi pemidahbukuan, kiriman

uang, kliring & jasa lainnya.

f. Menerima dan mengaplikasi transaksi BI-RTGS.

g. Menerima dan mengaplikasi transaksi pajak ke dalam sistem

(MPN).

h. Menerima dan mengaplikasi transaksi kas daerah (SP2D).

i. Menerima dan mengaplikasi transaksi jasa bank lainnya.

k. Mengelola kepesertaan, mengadministrasikan dan memelihara administrasi secara cermat, teliti dan tertib sesuai ketentuan yang

berlaku terhadap DPLK.

l. Membuat laporan mutasi bulanan untuk dilaporkan ke Kantor Pusat selambat-lambatnya tanggal 10 bulan berikutnya.

m. Mengelola dan memelihara database kepesertaan yang terdapat pada sistem DPLK.

6. Supervisi & Penyelematan Kredit

1. Memantau status pembayaran kredit & melakukan penagihan ke debitur a. Melakukan koordinasi dengan Staf Pengawasan Kredit mengenai

status kredit dan tindak lanjutnya ke nasabah

b. Memeriksa surat peringatan kepada debitur terkait dengan

keterlambatan pembayaran angsuran kredit

c. Memeriksa jadwal kunjungan/on the spot periode waktu (minggu, bulan, tahun) berdasarkan status kredit debitur

d. Mengunjungi dan melakukan penagihan ke debitur sesuai jadwal e. Melakukan pembahasan dengan debitur dalam upaya merumuskan

skema penyelesaian kredit

f. Melakukan pembahasan dengan Staf Pengawasan Kredit &

g. Memeriksa laporan evaluasi hasil kunjungan penagihan setiap minggu

h. Memeriksa memo usulan skema pembayaran & penyelesaian kredit untuk mendapat persetujuan dari Pemimpin Cabang dan Kantor Pusat (sesuai batas kewenangan)

i. Menganalisa kredit debitur yang akan diajukan hapus buku (PH). j. Memeriksa laporan nominatif debitur hapus buku (PH) setiap

bulannya ke Pemimpin Cabang dan Pemimpin Grup Supervisi & Penyelamatan Kredit.

k. Memantau dan monitoring perkembangan debitur hapus buku dan

menyampaikannya ke Pemimpin Cabang dan Pemimpin Grup Supervisi & Penyelamatan Kredit.

l. Memeriksa laporan data debitur yang mendapat klaim (PH) otomatis kepada Direksi, Cq Pemimpin Cabang dan Pemimpin

Grup Supervisi & Penyelamatan Kredit.

m. Membuat mapping debitur PH yang potensial & action plan penyelesaian penanganan debitur hapus buku.

n. Mengelola administrasi kartu monitoring, berkas kredit dan data agunan kredit yang dihapus buku.

p. Menindaklanjuti dan monitoring hasil kunjungan dan penagihan Grup Supervisi & Penyelamatan Kredit.

q. Melakukan koordinasi dengan KPKLN dan lembaga lelang slainnya

r. Mengelola berkas-berkas supervisi kredit

s. Memeriksa dan menyampaikan laporan aktivitas bulanan dan review pencapaian target

t. Melakukan penilaian agunan sesuai dengan kewenangannya u. Monitoring kolektibilitas 3, 4, 5 & kredit PH

2.4. Aspek Kegiatan Perusahaan

Adapun Aspek-Aspek Penunjang Operasional Bank bjb adalah sebagaimana dijelaskan sebagai berikut:

a. Investasi

Infestasi dalam pengembangan teknologi, perluasan jaringan kantor dan

layanan dilaksanakan dengan mempertimbangkan efektivitas penggunaannya yang didukung analisis cost and benefit. Pelaksanaan investasi disesuaikan dengan kemampuan pemupukan 3 sumber dana

investasi yang tersedia. b. Manajemen dan Kelembagaan

bidang perbankan serta kebijakan Otomoni Daerah. Perluasan jaringan kantor sejalan dengan pelaksanaan Otonomi Daerah berupa Kntor Cabang, Kantor

Cabang Pembantu, Kantor Kas dan Payment dalam upaya meningkatkan dan mendekatkan pelayanan kepada nasabah. Melaksanakan secara terus menerus riset dan pengembangan terhadap seluruh bidang operasional yang akan

dijadikan dasar dalam pengambilan keputusan manajemen. c. Sumber Daya Manusia

Penambahan dan peningkatan kualitas sumber daya manusia yang lebih profesional melalui program rekuitment dan program pendidikan serta latihan yang bermutu dan tepat, penerapan Career Path Management serta

Reward and Punishment. Meningkatkan kesejahteraan karyawan berupa perbaikan skala gaji dengan tetap memperhatikan kemampuan perusahaan,

menetapkan strategi personalian untuk menghindari situasi over staff yang menyebabkan terjadinya tenaga kerja yang menganggur.

d. Kegiatan Lainnya

Pimbinaan BPR Milik Daerah Untuk memenuhi pelayanan jasa perbankan di Pedesaan Jawa Barat telah didirikan Bank Karya Produksi Desa (BKPD).

Penelitian BKPD tersebut merupakan gagasan Bapak Mashudi yang direalisasikan melalui Surat Keputusan Gubernur Kepala Daerah Jawa Barat

Keuangan. Tugas-tugas yang berhubungan antara Bnnk Bjb dengan BPR milik Daerah sejak pendiriannya terus berkelanjutan, hal tersebut telah

memberikan pengalaman yang berharga khususnya dalam upaya membantu mewujudkan kemandirian usaha Lembaga Keuangan Pedesaan tersebut agar dapat mendorong pertumbuhan pembangunan Daerah serta menjadi salah

satu sumber pendapatan asli Daerah sebagai penunjang pelaksanaan Otonomi Daerah.

e. Kegiatan Sosial

Setiap Tahun Bank Bjb senantiasa menyelenggarakan kegiatan-kegiatan yang bersifat social untuk mengurangi beban yang harus dipikul oleh masyarakat

yang kurang mampu. Kegiatan Sosial Bank Bjb dilakukan baik langsung maupun bekerjasama dengan Kumpulan Istri Bank Bjb, berupa pemberian

bantuan kepada Panti Asuhan, Panti Jompo, dan Pembagian bahan pokok (sembako) kepada masyarakat yang kurang mampu, yang dilakukan baik

dalam rangka memperingati hari bersejarah ataupun pada waktu-waktu tertentu. Selain itu pada tahun 2000 Bank Bjb telah membangun Sekolah Dasar di Kabupaten Sukabumi dan pada tahun 2001 di Kabupaten

36 3.1Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja praktek pada bagian perbankan PT.Bank bjb

kantor cabang Tamansari. Dibagian ini pula penulis mendapatkan bahan-bahan atau informasi yang berguna dalam peneyelesaian tugas kerja praktek. Sebelum melaksanakan kerja praktek, penulis terlebih dahulu mendapat pengarahan dan

penjelasan mengenai tata tertib serta mengenai tugas-tugas yang akan dikerjakan. Adapun tugas penulis dalam bidang pelaksanaan kerja praktek tersebut adalah

membantu tugas harian di bagian perkreditan.

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kuliah kerja praktek ini, penulis ditempatkan di

bagian analisa kredit dengan tujuan untuk membantu dan memperoleh informasi tentang prosedur pemberian kredit tersebut.

Adapun teknis kegiatan yang penulis lakukan selama melakukan kerja praktek adalah sebagai berikut :

1. Pengenalan lingkungan kerja di Bank bjb Kantor Cabang Tamansari

2. Perkenalan dengan staff dan karyawan yang ada di Bank bjb Kantor Cabang Tamansari Bandung, khususnya pada bagian analis kredit.

3. Pengarahan dan penjelasan dari pembimbing kerja praktek mengenai bagian analis kredit dan pengenalan struktur organisasi pada Bank bjb Kantor Cabang Tamansari Bandung.

4. Membantu staff mengecek kelengkapan persyaratan permohonan pengajuan kredit.

Dalam pelaksanaan kerja praktek ini dibagi kedalam beberapa tahapan kegiatan untuk mengetahu permasalahan yang ada di dalam pelaksanaan kegiatan harian Analisis Prosedur Pembukaan dan Penutupan Kredit Kepemilikan Rumah (KPR)

yang dilakukan antara lain, yaitu :

a. Pengumpulan data yang dibagi kedalam 2 tahapan, yaitu :

1. Wawancara, dilakukan kepada pegawai yang berwenang dantelah ditunjuk oleh PT.Bank bjb Kantor Cabang Tamansari. Yang selanjutnya menjadi pembimbing dalam pelaksanaan Kerja Praktek

(KP).

b. Tahapan analisis Prosedur

Setelah mendapatkan data yang cukup, langkah selanjutnya adalah kegiatan

analisis, kegiatan analisis terdiri dari: analisis dari keseluruhan prosedur Pengajuan sampai pencairan Kredit Kepemilikan Rumah (KPR).

3.3 Hasil Pelaksanaan Kerja Praktek

Setelah melaksanakan kerja praktek selama 30 hari di Bank bjb Kantor Cabang Tamansari Bandung, penulis memperoleh wawasan mengenai

prosedur-prosedur pemberian Kredit Kepemilikan Rumah.

3.3.1 Proses pemberian Kredit Kepemilikan Rumah di Bank bjb Kantor

Cabang Tamansari Bandung :

bjb KPR adalah Kredit Kepemilikan Rumah merupakan fasilitas kredit konsumtif untuk Kepemilikan Rumah Tinggal berupa rumah tapak atau rumah susun

atau apartemen (tidak termasuk rumah kantor dan rumah toko) dengan Agunan berupa Rumah Tinggal, yang bersumber pengembaliannya bukan berasal dari obyek

yang dibiayai, yang diberikan Bank kepada debitur perorangan dengan jumlah maksimum pinjaman yang ditetapkan berdasarkan nilai Agunan. Baru (primary) maupun bekas (secondary).

1. bjb KPR Primary adalah Kredit yang diberikan oleh bank bjb kepada perorangan/ individual untuk membiayai pembelian unit hunian (rumah,

hunian (toko, kios, kantor, kanto, gudang) baru (primary) dari pengembang (developer) baik itu pengembang-PKS dengan bank bjb maupun pengembang

Non PKS. Pada bjb KPR primary terdapat beberapa fitur yaitu :

a. bjb KPR Primary Tunai Bertahap Pengembang adalah fasilitas kredit untuk membiayai pembelian unit hunian maupun non hunian

dari pengembang yang dilakukan secara tunai bertahap oleh nasabah.

b. bjb KPR Primary Sejahtera adalah fasilitas KPR yang digunakan untuk pembelian rumah hunian (rumah tapak dan rumah susun) baru dari pengembang yang pembiayaannya bekerjasama dengan

institusi lain yang telah melakukan Perjanjian Kerjasama Operasional (PKO) dengan bank bjb.

2. bjb KPR Secondary adalah Fasilitas kredit yang diberikan oleh bank kepada perorangan/ individual untuk membiayai pembelian unit hunian (rumah,

apartemen/rusun, ruko, rukan, rumah peristirahatan/villa) maupun non hunian (toko, kios, kantor, kanto, gudang) bekas (Secondary). Pada bjb KPR juga terdapat beberpa fitur yaitu;

b. bjb KPR Take Over yaitu KPR Secondary berupa pengambilalihan kredit dari bank lain yang sejenis dengan produk bjb KPR, dengan

untuk pemenuhan kebutuhan konsumtif lainnya. Fasilitas KPR yang akan di Take Over minimal telah berjalan 12 (dua belas) bulan dan

memiliki kolektibilitas lancar berdasarkan IDI-BI, serta jaminan yang akan di Take Over telah dilakukan AJB dan sudah atas nama debitur atau suami/istri.

c. bjb KPR Top Up berupa penambahan limit kredit atas fasilitas bjb KPR yang sudah berjalan (existing) dengan jangka waktu kredit tetap

atau penambahan jangka waktu kredit. Fasilitas KPR eksisting yang dapat di Top Up minimum telah berjalan 12 (dua belas) bulan dengan ketentuan memiliki kolektibilitas lancar selama 6 (enam) bulan

terakhir dan toleransi dapat diberikan bagi nasabah yang pernah menunggak maksimum 10 (sepuluh) hari.

d. bjb KPR Konstruksi adalah KPR Secondary yang diberikan kepada perorangan / individual untuk membiayai pembangunan rumah tinggal

/ hunian di kavling siap bangun milik calon debitur atau suami/istri debitur dengan menggunakan jasa kontraktor (pihak ketiga) yang dipilih oleh debitur.

e. bjb KPR Multiguna adalah KPR dengan agunan berupa unit hunian yang telah dimiliki oleh debitur (rumah tinggal, ruko, rukan, rumah

A. Keunggulan bjb KPR

1. Jangka waktu pinjaman lebih panjang

2. Besarnya cicilan sangat Fleksibel, dapat disesuaikan dengan kemampuan Anda

3. Proses cepat dan mudah

4. Pelunasan pinjaman dapat dilakukan setiap saat 5. Limit Kredit mulai Rp. 25 juta.

B. Persyaratan Umum Pembukaan bjb KPR a. Dokumen Pemohon

1. Fotocopy KTP pemohon (yang masih berlaku)

2. Fotocopy KTP suami/istri pemohon (yang masih berlaku)

3. Fotocopy Surat Nikah/cerai/keterangan kematian (jika sudah

menikah/cerai)

4. Surat keterangan belum menikah dari kelurahan (jika debitur belum menikah)

5. Fotocopy Kartu Keluarga (KK)

6. Surat keterangan WNI (SKBRI) dan ganti nama (untuk WNI keturunan)

b. Data Keterangan Pekerjaan/Usaha I. Pegawai atau Karyawan

1. Fotocopy SK CPNS (80%) yang telah dilegalisir (PNS)

2. Fotocopy SK Pengangkatan (100%) yang telah dilegalisir (PNS) 3. Fotocopy SK Terakhir yang telah dilegalisir (PNS)

4. Slip gaji ASLI atau rincian penghasilan pemohon 3 bulan terakhir

5. Slip gaji ASLI atau rincian penghasilan suami/istri (untuk joint income) 6. Fotocopy NPWP Pribadi atau SPT Tahunan

7. Fotocopy Rekening Koran / Rekening Tabungan gaji pemohon 6 bulan terakhir

II. Wiraswasta

1. Fotocopy Surat Ijin Usaha Perdagangan (SIUP) 2. Fotocopy Tanda Daftar Perusahaan (TDP)

3. Fotocopy Surat Ijin Tempat Usaha (SITU)

4. Fotocopy Akte pendirian perusahaan & perubahan terkait

5. Fotocopy SPT Tahunan 6. Fotocopy NPWP Pribadi

7. Laporan Keuangan Perusahaan (neraca, dan L/R) (2 tahun terakhir) 8. Bukti penjualan / Transaksi bisnis (1 Tahun terakhir)

c. Data Agunan Jaminan

1. Fotocopy sertifikat tanah obyek agunan dan IMB/IPMB/ Surat ijin

2. Fotocopy Sertifikat (SHM/SHGB) 3. Fotocopy PBB (3 Tahun terakhir)

4. Fotocopy Surat penawaran penjualan rumah dari penjual (Untuk Secondary)

5. Kwitansi pembayaran uang muka (Untuk Secondary)

6. Fotocopy Perjanjian kredit Bank Asal (Untuk Take Over) 7. Fotocopy SPPK Bank Asal (Untuk Take Over)

8. Bukti Setoran biaya appraisal (Untuk Secondary dan Take Over) 9. Fotocopy RAB (Rancangan Anggaran Biaya) untuk KPR Membangun

Semua dokumen di atas dokumen fotocopy setelah dicek dengan aslinya harus

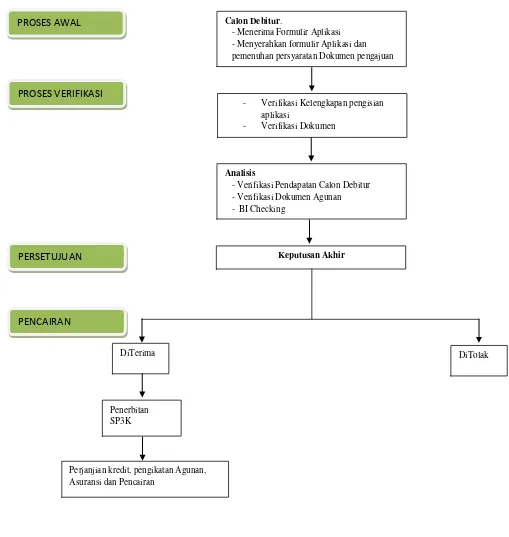

Gambar 3.1 Alur Proses Kredit KPR Calon Debitur.

- Menerima Formulir Aplikasi

- Menyerahkan formulir Aplikasi dan pemenuhan persyaratan Dokumen pengajuan

- Verifikasi Kelengkapan pengisian aplikasi

- Verifikasi Dokumen PROSES AWAL

PROSES VERIFIKASI

PERSETUJUAN

PENCAIRAN

Analisis

- Verifikasi Pendapatan Calon Debitur - Verifikasi Dokumen Agunan - BI Checking

Keputusan Akhir

DiTerima DiTolak

Penerbitan SP3K

C. Hal-hal yang perlu diperhatikan dalam membuat keputusan kredit

1. Debt Service Ratio (DSR)

Merupakan nilai Prosentase atas rasio nilai kewajiban hutang debitur kepada pihak ketiga lainnya termasuk angsuran kredit yang dimohon terhadap nilai

total penghasilan yang dapat diverifikasi dan diaksep oleh Bank atau merupakan perhitungan antara rasio angsuran kredit terhadap Penghasilan. Hal-hal yang perlu diperhatikan mengenai DSR adalah :

Besarnya Nilai DSR maksimal harus sesuai dengan ketentuan

ketentuan yang berlaku

Akseptasi pendapatan (calon) debitur

Jumlah kewajiban (calon) debitur pada pihak ketiga (termasuk

kewajiban lain di Bank lain)

2. Loan To Value (LTV)

Merupakan angka rasio antara nilai kredit yang dapat diberikan oleh Bank

terhadap nilai Agunan pada saat awal pemberian kredit. Hal-hal yang perlu diperhatikan mengenai LTV adalah :

Nilai LTV maksimal harus sesuai dengan ketentuan yang berlaku Hasil review Nilai Agunan

Kondisi dan syarat agunan harus mengacu pada ketentuan yang

3. Hasil SID BI

Hal-hal yang perlu diperhatikan mengenai DSR adalah :

Apabila calon debitur mempunyai fasilitas kredit di bank lain maka

kolektibilitas Calon Debitur, dan suami/istri (jika joint income) harus tergolong kolektibilitas 1 dan / atau 2.

Kewajiban angsuran kredit Calon Debitur , dan suami/isttri (jika joint

income) di Bank lain.

4. Apabila kredit ditolak, maka proses surat penolakan sebagai berikut:

Surat penolakan dibuat rangkap dua yaitu asli untuk Calon Debitur dan

copy untuk file Bank.

Lembar surat penolakan harus diparaf oleh petugas surat penolakan

sebelum diserahkan kepada pejabat penandatangan surat penolakan. Memastikan bahwa lembar surat penolakan telah ditandatangani oleh

pejabat Bank yang berwenang.

Mengirimkan surat penolakan ke Calon Debitur.

Mengadministrasikan Surat Penolakan beserta seluruh dokumen

kreditnya dengan tertib. 5. Informasi Lain

Informasi lain yang berhubungan dengan kredit yang akan diberikan, Seperti prinsip kehati-hatian, Kebijakan perkreditan Bank, Nota/ Memo/ Surat Program Marketing dll.

D. Surat pemberitahuan Persetujuan Pemberian Kredit (SP3K)

Merupakan surat pemberitahuan persetujuan kredit kepada calon debitur berdasarkan hasil analisa yang dituangkan secara tertulis atas dasar pengajuan permohonan kredit calon debitur yang memuat syarat-syarat dan ketentuan untuk

dipenuhi oleh calon debitur.

Pembuatan SPPK harus berdasarkan pada keputusan kredit yang dibuat oleh

pejabat pemegang kewenangan memutus bjb KPR. Isi SP3K harus mengcover ketentuan dan persyaratan kredit/pencairan kredit yang berlaku.

a) Pembuatan SP3K

1) Sesuai dengan format standar yang berlaku.

2) Memastikan isi SP3K telah sesuai dengan keputusan persetujuan kredit yang telah dibuat dilembar keputusan.

b) SP3K dibuat 2 rangkap asli dan fotocopy dengan distribusi :

1) 1 Set asli untuk calon debitur

2) 1 set asli untuk bagian pencairan kredit (Admin kredit)/Bank

3) 1 set fotocopy untuk pengembang* sebagai tembusan *untuk rumah

tinggal yang dibeli dari pengembang.

c) Setiap lembar SP3K harus diparaf oleh petugas SP3K sebelum diserahkan

kepada pejabat penandatangan SP3K.

e) Mengirimkan SP3K kepada Calon Debitur dan bagian pencairan kredit/ admin kredit (khusus pengiriman ke bagian pencairan kredit harus disertai seluruh

dokumen perkredita lainnya).

f) Masa berlaku SP3K adalah enam bulan.

E. Perjanjian Kredit

a) Perjanjian Kredit dibuat dengan mencantumkan syarat-syarat yang ditetapkan

dalam SP3K

b) Perjanjian kredit dibuat dibawah tangan untuk limit kredit dibawah Rp. 500 Juta dan dibuat secara Notaris untuk limit kredit sama dengan atau diatas

Rp.500 Juta.

c) Khusus untuk akad kredit berdasarkan PPJB PK notaris untuk semua limit

kredit.

1. Syarat Agunan dan Asuransi

Aguna yang pembeliannya dibiayai melalui fasilitas bjb KPR harus memenuhi

persyaratn sebagai berikut :

a) Aguanan harus dapat dibalik nama keatas nama Debitur dan dapat atas nama

suami/istri Debitur dengan syarat ikut menandatangani PK sebagai pinjaman. b) Seluruh asli dokumen agunan berupa sertifikat tanah, IMB, PBB (apabila

c) Untuk rumah tinggal primary yang pada saat akad kredit belum dimungkinkandilakukan penandatangananAJB dan APHT secara yuridis

sempurna, maka harus melampirkan PPJB.

d) Masa berlaku sertifikat HGB harus mengcoverjangka waktu bjb KPR, dalam hal masa berlaku sertifikat lebih pendek dari pada jangka waktu bjb KPR

maka sertifikat harus diperpanjang atau ditingkatkan statusnya menjadi SHM sebelum kredit dicairkan

Asuransi

Asuransi yang wajib dilakukan: a. Asuransi Jiwa Kredit b. Asuransi Kerugian

F. Pencairan Kredit

Setelah berkas pencairan kredit lengkap, kredit dicairkan dengan langkah-langkah sebagai berikut :

a. Calon Debitur telah menandatangani SP3K serta melengkapi persyaratan sebagaimana tercantum dalam SP3K

b. Seluruh biaya-biaya yang dipersyaratkan telah disetor kerekening

tabungan debitur.

c. Debitur telah memenuhi semua syarat pencairan bjb KPR yang

d. Telah menandatangi PK.

e. Bnak telah menerima cover note dari perusahaan asuransi atas penutupan

asuransi jiwa dan kerugian sesuai dengan jenis pertanggungannya.

f. Telah dibukakan rekening pinjaman atas nama debitur melalui core banking sytem.

g. Bank mencairkan bjb KPR kepada debitur melalui rekening tabungan debitur.

h. Setelah kredit dicairkan ke rekening debitur, sebagaimana disebutkan dalam surat kuasa pemindahbukuan dari rekening debitur ke rekening penjual maka selanjutnya dilakukan pemindahbukan atau transfer dari

rekening debitur ke rekening penjual.

i. Setting auto debet terdapat rekening tabungan debitur untuk pembayaran

angsuran.

j. Dilakukan pemeliharaan terhadap parameter-parameter rekening

pinjaman sehinggasesuai dengan ketentuan dalam PK, antara lain : bunga,biaya,jangka waktu, tanggal angsuran, data agunan, pengikatan.

3.3.2. Hambatan-Hambatan Dalam Pemberian Kredit Kepemilikan

Rumah pada Bank bjb kantor cabang Tamansari.

masalah-masalah yang krusial itu masih bisa di tangani untuk dilanjutkan proses pengajuannya.

Tindakan yang dilakukan oleh pihak bank yaitu dengan menghubungi Debitur secara terus-menerus, Persyaratan kredit harus dipenuhi terlebih dahulu

52 4.1 Kesimpulan

Berdasarkan praktek kerja lapangan penulis yang dilaksanakan di PT.Bank bjb kantor cabang Tamansari periode 12 Agustus sampai 12 September 2013 penulis menarik beberapa kesimpulan sebagai berikut :

1. Proses pemberian kredit bjb kpr melalui beberapa tahapan, nasabah yang akan mengajukan kredit harus mengikuti persyaratan dan melaksanakan atau menjalankan beberapa hal yang telah ditetapkan

oleh pihak bank, seperti mengisi formulir pengajuan Kredit kpr yang telah disediakan oleh bank, proses verifikasi data dan dokumen oleh

petugas bank, analisa pemberian kredit, keputusan akhir, dan pencairan.

2. Hambatan dalam pelaksanaan kredit kpr yaitu adanya hambatan Debitur yang susah dihubungi, administrasi kurang lengkap, kejanggalan pada data, sehingga pihak bank harus segera mengambil

tindakan untuk mengatasi hal tersebut diantaranya dengan cara menghubungi debitur secara terus-menerus, Persyaratan kredit harus

4.2 Saran

Tanpa mengurangi rasa hormat penulis akan memberikan saran berdasarkan

kesimpulan diatas setelah penulis melaksanakan kerja praktek di bank bjb Kantor Cabang Tamansari Bandung. Pada Kesempatan ini penulis menyampaikan

saran-saran yang sekiranya dapat bermanfaat dan berguna, yaitu seperti dibawah ini :

1. Agar setiap pihak bank bjb Kantor Cabang Tamansari menjelaskan

dengan jelas kepada para nasabahnya apa saja prosedur dan syarat-syarat yang harus dipenuhi oleh nasabah saat mereka melakukan

pengajuan Kredit kpr, agar saat terjadi pelaksanaannya, baik pihak bank maupun nasabah tidak menemukan masalah yang dapat menghambat proses kredit kpr