LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek

Jenjang Strata I Program Studi Akuntansi

Disusun Oleh:

ANDRIANSYAH FATHONI

21110044

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 5

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat bank bjb ... 9

2.2 Nilai-Nilai Perusahaan ... 11

2.3 Struktur Organisasi bank bjb Kantor Cabang Majalaya ... 13

2.4 Deskripksi Jabatan dan Uraian Tugas bank bjb Kantor Cabang Majalaya ... 14

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 24

3.1.1 Pengertian Prosedur ... 24

v

3.3.1Prosedur Pemberian Kredit Pemilikan Rumah (KPR) dan

Ketentuan Umum bjb KPR ... 28

3.3.2Persyaratan Dokumen bjb KPR ... 39

BAB IV SIMPULAN DAN SARAN 4.1 Kesimpulan ... 46

4.2 Saran ... 47

DAFTAR PUSTAKA ... 48

LAMPIRAN ... 49

48

DAFTAR PUSTAKA

Anastasia, D. ,& Setiawati, L. (2011). Sistem Informasi Akuntansi, Perancangan,Proses dan Penerapan. Edisi I. Yogyakarta: Andi Yogyakarta.

i

Puji syukur penulis panjatkan kehadirat Allah SWT yang senantiasa mencurahkan Rahmat dan Karunia-Nya, akhirnya penulis dapat menyelesaikan Laporan Kerja Praktek dengan judul “Prosedur Pemberian Kredit Pemilikan

Rumah (KPR) di PT Bank Pembangunan Jawa Barat dan Banten Tbk Kantor Cabang Majalaya”.

Adapun tujuan penulisan Laporan Kerja Praktek ini adalah sebagai salah satu syarat dalam menempuh Strata I pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penyusunan Laporan Kerja Praktek ini penulis mengucapkan terima kasih sebesar-besarnya kepada berbagai pihak yang telah membantu dan memberikan dorongan semangat, baik moril maupun materil dari mulai persiapan hingga selesainya Penulisan Laporan Kerja Praktek ini, terutama kepada:

1. Dr. Ir. Eddy Suryanto Soegoto., M.Sc, selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini. SE., Spec. Lic. Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

ii

6. Seluruh Bapak/ Ibu Dosen dan Karyawan/I Universitas Komputer Indonesia Bandung.

7. M. Rizky Fajar selaku pembimbing di perusahaan sehingga berkat bantuan beliau saya bisa menyusun Laporan Kerja Praktek ini.

8. Seluruh Staff dan Pegawai yang bekerja di bank bjb kantor cabang Majalaya.

9. Bapak dan Mamah terima kasih atas kasih sayang, dukungan moril maupun materil, do’a dan nasihat, serta pengorbanan dan segala yang telah

di berikan dalam membesarkan dan mendidik penulis sampai penulis dapat menyelesaikan Laporan Kerja Praktek ini.

10.Teman-temanku: Rahmat, Gunawan, Vandi, Egi, Yudi, Tiko, Toni, Rezha, Anna, Susan, Rindi,dan Vita.

11.Rekan-rekan mahasiswa SI Akuntansi Angkatan 2010 Fakultas Ekonomi Universitas Komputer Indonesia Khususnya kelas AK-1 yang tidak dapat penulis sebutkan satu persatu terima kasih atas do’a dan dukungannya.

iii

1

1.1. Latar Belakang Kerja Praktek

Di zaman globalisasi seperti sekarang ini persaingan bisnis perbankan semakin ketat, oleh karena itu perbankan dituntut harus bisa mengembangkan produk-produk keuangan yang baru. Menurut UU RI No 10 Tahun 1998 Bank merupakan suatu lembaga keuangan yang bertugas menghimpun dana dari masyarakat dan di salurkan kembali ke masyarakat dalam bentuk kredit untuk meningkatkan taraf hidup bangsa . Di Indonesia masih banyak warga Negara yang sudah mempunyai pekerjaan belum mempunyai rumah tinggal tetap karena kemampuan mereka untuk membeli dan memiliki rumah tinggal tetap masih rendah, oleh karena itu pada tahun 2003 pemerintah pernah mengeluarkan program Gerakan Nasional Pengembangan Sejuta Rumah (GNPB) untuk mengatasi masalah tersebut (Chandra, 2009).

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk merupakan perusahaan yang bergerak di bidang perbankan atau lembaga keuangan, sama seperti bank lainnya memiliki kegiatan utamanya yaitu menghimpun dana dari masyarakat dan digunakan kembali untuk menyalurkan kredit kepada masyarakat untuk meningkatkan taraf hidup bangsa.

Program pemberian kredit perumahan yang mudah kepada masyarakat yang dimiliki oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk, bisa

yang dikeluarkan pemerintah untuk meningkatkan kesejahteraan masyarakat melalui penyediaan rumah yang dapat dimiliki oleh sendiri serta menunjang kebutuhan masyarakat dalam kepemilikan ruko/ rukan/ apartemen.

Di PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk ada dua macam program kredit pemilikan rumah yaitu bjb KPR dan bjb Mortgage. bjb KPR adalah Kredit Pemilikan Rumah merupakan fasilitas kredit konsumtif untuk kepemilikan Rumah Tinggal berupa rumah tapak atau rumah susun atau apartemen (tidak termasuk rumah kantor dan rumah toko) dengan Agunan berupa Rumah Tinggal, yang sumber pengembaliannya bukan berasal dari obyek yang dibiayai, yang diberikan Bank kepada debitur perorangan dengan jumlah maksimum pinjaman yang ditetapkan berdasarkan nilai Agunan. Sementara bjb mortgage adalah fasilitas kredit konsumtif dengan Agunan Rumah Tinggal dan/ atau Non Rumah Tinggal, yang sumber pengembaliaannya bukan berasal dari objek yang dibiayai, yang diberikan Bank kepada Debitur perorangan dengan jumlah maksimum pinjaman yang ditetapkan berdasarkan nilai Agunan (SOP bjb KPR dan bjb Mortgage).

Banyak keuntungan dan kemudahan yang diberikan PT Bank Pembangunan Jawa Barat dan Banten Tbk. bagi debitur untuk mengajukan kredit pemilikan rumah (KPR) di bank bjb, yaitu bunga yang kompetitif, proses yang cepat dan mudah, jangka waktu fleksibel sampai dengan 15 tahun, dan memiliki jaringan kerjasama dengan developer di kota-kora besar diseluruh Indonesia.

mengandung resiko yang tinggi yang dapat mempengaruhi kesehatan dan kelangsungan usaha bank. Demikian pula pada prosedur pemberian KPR yang diharapkan dapat berjalan efektif dalam kegiatan operasional pemberian kredit tersebut. Adapun prosedur yang harus dilakukan agar kredit pemilikan rumah (KPR) dapat terealisasi yaitu, pertama melakukan pengajuan dengan cara mengisi formulir dan menyampaikan persyaratan yang dibutuhkan, kedua pemberian penjelasan mengenai KPR, ketiga proses wawancara, keempat proses analisa, kelima proses penilaian agunan, dan terakhir realisasi kredit.

Pada saat pemberian kredit, prosedur pemberian kredit harus dilaksanakan berdasarkan ketentuan-ketentuan yang dibuat oleh pihak bank, hal ini bertujuan agar setiap pemberian kredit dapat digunakan sebaik-baiknya sehingga akan terhindar dari penyalahgunaan dana dan kredit macet.

penghasilan, karena calon debitur tidak ingin jangka waktu kredit terlalu lama dan beban bunga yang besar, maka calon debitur tersebut memanipulasi data penghasilan pada laporan keuangan atau catatan transaksi usaha tersebut menjadi di atas Rp 20 juta, sehingga DSR maksimumnya menjadi 55%, artinya jumlah pembayaran bunga dan cicilan pokok yang harus dibayar calon debiturpun semakin besar tetapi jangka waktu kredit akan semakin pendek dan beban bunga menjadi lebih kecil, karena data penghasilan calon debitur tersebut tidak sesuai dengan apa yang seharunya disampaikan, kejadian bisa mengakibatkan terjadinya kredit macet. Karena bank telah memprediksi bahwa kemampuan membayar debitur seharusnya maksimum hanya 50% dari penghasilan, tetapi karena data laporan keuangan atau catatan transaksi usaha tersebut dimanipulasi maka jumlah pembayaran bunga dan cicilan pokok bisa menjadi 55% dari pengahsilan, ini akan memberatkan calon debitur karena jumlah pembayaran bunga dan cicilan pokok bertambah 5% dari jumlah pembayaran bunga dan cicilan pokok berdasarkan penghasilan yang sebenarnya (Sumber : M. Rizky Fajar divisi KPR dan mortgage bank bjb)

Untuk itu penulis tertarik untuk mengetahui lebih dalam lagi tentang prosedur pemberian kredit pemilikan rumah di PT Bank Pembangunan Jawa Barat dan Banten Tbk atau bank bjb dan menuangkannya ke dalam laporan Kuliah kerja praktek dengan judul “Prosedur Pemberian Kredit Pemilikan Rumah (KPR) di PT Bank Pembangunan Jawa Barat dan Banten Tbk Kantor

1.2. Maksud dan Tujuan Kerja Praktek

Maksud dari kerja praktek yang dilaksanakan dalam rangka menyusun laporan ini adalah untuk mengetahui bagaimana pemberian kredit pemilikan rumah di PT Bank Pembangunan Jawa Barat dan Banten Tbk kantor cabang majalaya.

Adapun tujuan kerja praktek ini adalah :

1. Untuk mengetahui prosedur pemberian kredit pemilikan rumah (KPR) dan ketentuan umum kredit pemilikan rumah (KPR) pada PT Bank Pembangunan Jawa Barat dan Banten Tbk Kantor Cabang Majalaya. 2. Untuk mengatahui persyaratan dalam pengajuan kredit pemilikan rumah

(KPR) pada PT Bank Pembangunan Jawa Barat dan Banten Tbk Kantor Cabang Majalaya.

1.3. Kegunaan Kerja Praktek

Kegunaan yang dapat diperoleh dari hasil kerja praktek adalah ; 1. Bagi Penulis

Dapat digunakan sebagai suatu bahan perbandingan antara teori yang didapat penulis dibangku kuliah dengan kenyataan yang ada di lapangan. 2. Bagi Instansi

3. Bagi Akademik

Hasil dari kerja praktek ini diharapkan dapat meningkatkan motivasi guna memiliki pengetahuan yang lebih luas serta dapat dijadikan sebagai bahan referensi bagi mahasiswa yang kelak akan membutuhkannya.

4. Bagi Pihak Lain

Dapat memberikan masukan sebagai bahan informasi mengenai syarat-syarat untuk permohonan pengajuan KPR kepada bank bjb serta bagaimana suatu permohonan KPR dianggap layak sehingga permohonan nasabah tersebut dapat disetujui. Selain itu hasil laporan kerja praktek ini diharapkan dapat memberikan sumbangan-sumbangan pemikiran terutama bagi yang akan mengadakan kerja praktek tentang Prosedur Pemberian KPR pada bank bjb.

1.4. Metode Kerja Praktek

Metode yang dilakukan dalam membuat laporan kerja praktek adalah dengan metode Block Release yaitu, penelitian yang dilakukan pada waktu tertentu dalam waktu satu bulan.

Adapun cara dalam pengumpulan data dan informasi sebagai bahan pendukung dalam penyajian laporan ini adalah:

1. Study Lapangan (Field Research)

a. Wawancara

Yaitu suatu cara untuk mendapatkan data-data yang diperlukan oleh penulis dengan melakukan pengamatan langsung terhadap objek penelitian yaitu pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk Kantor Cabang Majalaya.

b. Obesrvasi

Yaitu suatu teknik pengumpulan data dengan melakukan tanya jawab secara lisan dengan bagian-bagian tertentu yang dianggap berkaitan dengan materi yang dibahas dalam penyusunan laporan kerja praktek ini.

2. Studi Pustaka (Library Research)

Penulis mencari informasi berdasarkan beberapa referensi yang mendukung pembuatan laporan kerja praktek, serta kesesuaian aturan yang berlaku dalam pelaksanaan topic yang penulis tinjau di lapangan.

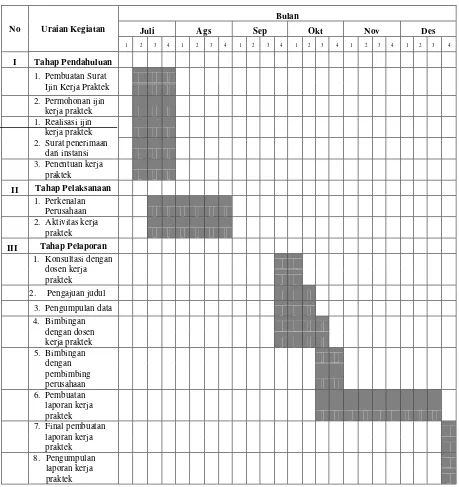

1.5. Lokasi dan Waktu Penelitian

Lokasi kerja praktek ini dilakukan di PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk Kantor Cabang Majalaya yang berlokasi di Ruko Sentra Niaga Permata Majalaya Jl. Tengah No.3-6 Majalaya Kab. Bandung

Tabel 1.1

Schedule Pelaksanaan Kerja Praktek

BAB II

RUANG LINGKUP PERUSAHAAN

2.1.Sejarah Singkat bank bjb

Bank bjb (PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk) adalah bank umum yang sahamnya dimiliki oleh pemerintah provinsi Jawa Barat, pemerintah provinsi Banten, pemrintah kota / kabupaten se-Jawa Barat dan Banten, dan publik. Saat ini bank bjb memiliki jaringan kantor yang tersebar diberbagai wilayah Indonesia diantaranya kota / kabupaten di Jawa Barat dan Banten, Jawa Tengah, Jawa Timur, Bali, Sulawesi Selatan, Kalimantan Timur, Sulawesi Utara, Kep. Riau dan Riau.

Awal mula berdirinya bank bjb bermula dari NV DENIS (De Erste Nederlansche Indische Shareholding) yang berkedudukan di Bandung dan bergerak di bidang hipotik. Perusahaan ini merupakan salah satu perusahaaan milik Belanda yang dinasionalisasi berdasarkan Peraturan Pemerintah (PP) Republik Indonesia (RI) Nomor 33 Tahun 1960 tentang Penentuan Perusahaan di Indonesia Milik Belanda yang dinasionalisasi.

Barat Nomor 7 / GKDH / BPD / 61 tertanggal tertanggal 20 Mei 1961 tentang Pembentukan Perusahaan Daerah PT Bank Kerja Pembangunan Djawa Barat.

Bentuk hukum Bank Jabar diubah adari Perusahaan Daerah menjadi Perseroan Terbaras (PT) berdasarkan Peraruran Daerah Provinsi Daerah Tingkat 1 Jawa Barat No. 22 Tahun 1998 tanggal 14 Desember 1998 tentang Perubahan Bentuk Hukum Bank Pembamgunan Daerah Jawa Barat dari Perusahaaan Daerah menjadi Perseroan Terbatas, serta diumumkan dalam berita Negara Republik Indonesia No. 39 tanggal 14 Mei 1999, Tambahan No.2811.

Bank Jabar menjadi BPD pertama di Indonesia yang menjalankan dual banking system sejak tanggal 15 April 2000 yaitu memberikan layanan perbankan dengan system konvensional dan system syriah untuk memenuhi meningkatnya kebutuhan masyarakat akan jasa layanan perbankan yang berlandaskan syariah sesuai dengan izin BI Nomor 2/18/DpG/DPIP Tanggal 2000.

Pada bulan November 2007 Bank Jabar berubah nama menjadi Bank Jabar Banten sebagaimana SK Gubernur BI Nomor 9/63/kep.gbi/2007/ tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat Menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten.

(Sembilan puluh Sembilan persen) dari seluruh saham yang telah ditempatkan dan disetor penuh.

Bank Jabar Banten mencatatkan saham perdananya (IPO) di Bursa Efek Indonesia (BEI) pada tanggal 8 juli 2010. Bank Jabar Banten menwarkan saham kepada publik sejumlah 2.424.072.500 lembar saham seri B (termasuk EMSA). Pelepasan saham ke masyarakat ini setara dengan 25% dari jumlah modal ditempatkan dan disetor penuh.

Bank Jabar Banten resmi berubah menjadi bank bjb pada tanggal 8 Agustus 2010 selaras dengan visi menjadi 10 Bank Terbesar dan Berkinerja Baik di Indonesia serta seiring dengan perkembangan jaringan kantor yang lebih luas. Hal ini sesuai dengan hasil Rapat Umum Pemegang Saham Luar Biasa PT Bank Pembangunan Jawa Barat dan Banten Nomor 26 tanggal 21 April 2010 dan sesuai Surat Bank Indonesia No. 12/78/APBU/Bd tanggal 30 Juni 2010 perihal Rencana Perubahan Logo.

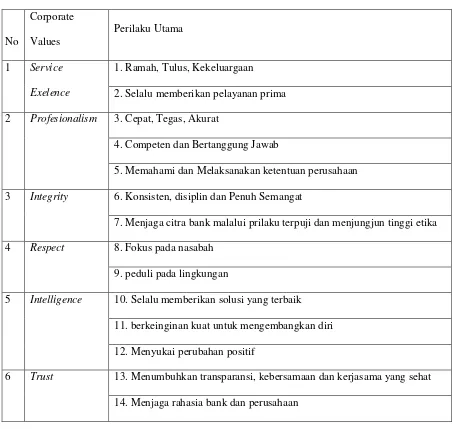

2.2.Nilai-nilai Perusahaan

dirumuskan yaitu GO SPIRIT yang merupakan perwujudan dari Service Excellence, Professionalism, Integrity, Respect, Intelligence, Trust.

Penjelasan mengenai mengenai nilai-nilai budaya perusahaan dapat di lihat di tabel 2.1 Budaya Perusahaan

Tabel 2.1 Tabel Budaya Perusahaan

No

Corporate

Values

Perilaku Utama

1 Service

Exelence

1. Ramah, Tulus, Kekeluargaan

2. Selalu memberikan pelayanan prima

2 Profesionalism 3. Cepat, Tegas, Akurat

4. Competen dan Bertanggung Jawab

5. Memahami dan Melaksanakan ketentuan perusahaan

3 Integrity 6. Konsisten, disiplin dan Penuh Semangat

7. Menjaga citra bank malalui prilaku terpuji dan menjungjun tinggi etika

4 Respect 8. Fokus pada nasabah

9. peduli pada lingkungan

5 Intelligence 10. Selalu memberikan solusi yang terbaik

11. berkeinginan kuat untuk mengembangkan diri

12. Menyukai perubahan positif

6 Trust 13. Menumbuhkan transparansi, kebersamaan dan kerjasama yang sehat

2.3.Struktur Organisasi pada bank bjb Kantor Cabang Majalaya

1. Branch Manager

Branch Manager membawahi dan mengkoordinasi enam jabatan bawahan langsung yaitu terdiri dari :

a. Manager of Commercial Banking b. Manager of Consumer Banking c. Manager of Operational

d. Sub Branch Manager

e. Manager of Internal Control Branch f. Credit Supervision Officer / Staff 2. Manager of Commercial Banking

Manager of Commercial Banking membawahi dan mengkoordinasikan enam jabatan bawahan langsung yaitu :

a. Analyst b. Analyst Staff c. Marketing Officer d. Marketing Staff e. Legal Officer f. Legal Staff

3. Manager of Operational

Manager of Operational membawahi dan mengkoordinasikan enam jabatan bawahan langsung yaitu :

b. Customer Service Supervisor c. Back Office Supervisor

d. Branch Operations Supervisor e. Head of Cash Office

f. Payment Point Staff

4. Manager of Internal Control Branch

Manager of Internal Control Branch membawahi dan mengkoordinasikan dua jabatan lansung yaitu :

a. Internal Control Staff b. Risk Management Staff

2.4.Deskripsi Jabatan dan Uraian Tugas pada bank bjb Kantor Cabang

Majalaya

Adapun deskripsi jabatan pada bank bjb kantor cabang majalaya adalah sebagai berikut :

1. Branch Manager :

a. Memimpin dan bertanggung jawab penuh atas kantor cabang secara penuh atas seluruh aktivitas cabang dalam usaha memasarkan produk dan jasa memberikan layanan kepada nasabah.

mengamankan kepentingan cabang khususnya serta bank pada umumnya.

c. Melakukan pengembangan, pengendalian dan pengelolaan administrasi secara efisien.

d. Mengendalikan (mengarahkan, mengendalikan, dan mengawasi) dan meningkatkan kualitas usaha / bisnis di daerah kerja / operasinya dalam upaya memberikan kontribusi terhadap program pemberdayaan ekonomi daerah.

e. Bertanggung jawab sepenuhnya atas pelaksanaan fungsi manajemen secara utuh, konsisten dan continue.

f. Bertanggung jawab sepenuhnya dalam melaksanakan kepatuhan terhadap system dan prosedur, peraturan Bank Indonesia serta peraturan perundang-undang yang berlaku.

g. Bertanggung jawab sepenuhnya untuk membina dan mengembangkan sumber daya manusia dalam usaha meningkatkan prestasi dan kerja para pegawai.

h. Menyusun dan mengusulkan rencana kerja dan anggaran tahunan cabang kantor pusat.

i. Menyelia (mengarahkan, mengendalikan dan mengawasi) langsung dan berpartisipasi aktif terhadap unit-unit kerja dibawahnya.

k. Menyelia (mengarahkan, mengendalikan dan mengawasi) langsung dan berpartisipasi aktif kepada pimpinan bagian pelayanan dan operational. l. Menyelia (mengarahkan, mengendalikan dan mengawasi) langsung dan

berpartisipasi aktif kepada pemimpin cabang pembantu.

m. Menyelia (mengarahkan, mengendalikan dan mengawasi) langsung dan berpartisipasi aktif kepada pemimpin internal control branch (KIC). n. Menyelia (mengarahkan, mengendalikan dan mengawasi) langsung dan

berpartisipasi aktif dalam membina dan mengembangkan sumber daya manusia, termasuk penilaian atas prestasi kerja pegawai dalam upaya meningkatkan prestasi dan mutu kerja pegawai cabang sesuai dengan kewenangan yang berlaku.

o. Menyelia (mengarahkan, mengendalikan dan mengawasi) langsung dan berpartisipasi aktif dalam memberikan pelayanan khusus kepada nasabah prioritas.

p. Dalam hal tertentu, antara lain dalam hal pimpinan cabang melakukan perjalanan dinas, mengikuti pelatihan dan menjalankan cuti, jabatan pimpinan cabang sementara oleh pemimpin bagian atau pejabat lain yang ditunjuk serta ketentuan lainnya yang berlaku.

2. Manager of Commercial Banking

a. Menerima pengajuan permohonan kredit dalam batas kewenangan kantor cabang.

c. Meminta kelengkapan dokumen baik kepada marketing officer / marketin staff atau langsung ke nasabah, jika belum lengkap.

d. Melakukan kontak dengan marketing officer / marketing staff untuk pembahasan dan mengumpulkan data / informasi tambahan terkait penyusunan analisis permohonan kredit.

e. Melakukan survey ke lokasi / kontak dengan pihak-pihak eksternal untuk mengumpulkan data / informasi tambahan terkait penyusunan analisis permohonan kredit.

f. Melakukan cek atas agunan yang digunakan untuk pengajuan kredit. g. Menyusun analisa permohonan kredit sesuai batas kewenangan yang

berlaku.

h. Mengirim surat pemberitahuan keputusan pemberian kredit ke marketing officer / marketing staff.

i. Melakukan pemantauan dan/atau pembinaan kepada debitur commercial banking

j. Menyusun laporan rutin pencapaian dan aktivitas penyaluran kredit untuk kepentingan internal dan eksternal.

k. Monitoring kredit kolektabilitas 1 & 2. 3. Manager of Operational

b. Memeriksa dan menandatangani warkat permohonan pemindahbukuan, transfer, setoran kliring dan jasa lainnya sesuai kewenangan.

c. Memberikan otorisasi atas transaksi non tunai kantor cabang sesuai batas kewenangan yang berlaku.

d. Memeriksa dan mendokumentasikan berkas kredit.

e. Memeriksa dan menandatangani surat keterangan / dukungan bank. f. Menentukan kebutuhan likuiditas untuk transaksi kantor cabang. g. Memastikan operational bank berjalan dengan baik dan sesuai

prosedur dan peraturan yang berlaku.

h. Memastikan fungsi pelayanan yang dilakukan baik dalam mengelola pemubukaan, penutupan serta pemeliharaan.

4. Manager of Internal Control Branch

a. Menerima laporan mengenai pelaksanaan prosedur operasional dan manajemen resiko di cabang.

b. Melakukan analisa mendalam mengenai isu-isu terkini dan peraturan perundangan yang baru terkait dengan prosedur operasional bank dan manajemen resiko di kantor cabang.

c. Merumuskan solusi untuk permasalahan prosedur yang dihadapi kantor cabang.

tepat dalam pelaksanaannya yang dapat menimbulkab dampak negative terhadap bank.

e. Memberikan feedback langsung kepada user di cabang jika ada ketidaksesuaian prosedur.

f. Melakukan pembahasan dengan kantor pusat terkait dengan control prosedur di kantor cabang dan mencari solusi jika ditemukan masalah. g. Menyampaikan penyelesaian masalah yang bisa dilakukan kepada

user langsung atau melalui kepala cabang bersangkutan.

h. Memantau dan evaluasi kinerja cabang dan unit layanan di bawahnya. i. Mengawasi pelaksanaan sampling cash opname dan kelengkapan

dokumen transaksi operasional.

j. Bersama Internal Control Staff melakukan pemeriksaaan atas proses bisnis untuk menilai kecukupan pengendalian intern dan resiko oleh user di cabang.

k. Bersama internal control staff memantau tindak lanjut perbaikan oleh user atas hasil pemeriksaan.

2.5. Aspek Kegiatan Perusahaan

1. Kegiatan usaha yang dilakukan bank bjb cabang majalaya adalah sebagai berikut :

b. Memberikan kredit jangka pendek, jangka menengah dan jangka panjang kepada perusahaan atau pengusaha untuk keperluan pengembangan rehabilitasi dan modernisasi seperti kredit mikro utama, kresit modal kerja umum, kredit investasi, KMKK system kepres, kredit profesi, kredit pegawai, kredit pensiun, kredit kepemilikan rumah dan lain sebagainya.

c. Memberikan jaminan bank, melayani kiriman uang, inkaso dan jasa bank lainnya.

d. Mengadakan kerjasama antar bank atau lembaga keuangan lainnya. e. Penyertaan modal

f. Obligasi

g. Ekspor dan Impor

2. Bank bjb cabang Majalaya dalam kegiatan sehari-harinya menawarkan berbagai prodauk dana bagi para nasabahnya. Produk dan yang dipasarkan terdiri dari :

a. Giro

b. Tabungan

Tabungan yang diselengarakan oleh Bank Bjb cabang Majalaya adalah SIMPEDA (Simpanan Pembangunan Daerah) dan TANDAMATA (Tabungan Anda Masa Datang). Tabungan tersebut memiliki keuntungan seperti dijadikan jaminan kredit pada bank Bjb cabang majalaya dengan proses yang mudah dan singkat. Keuntungan lainnya dapat dilihat dari tingkat bunga yang dihitung berdasarkan saldo harian, menjadikan simpanan nasabah cepat berkemban. Penyimpanan dana melalui tabungan diberikan fasilitas ATM, sehingga dapat melakukan penarikan setiap saat diberbagai tempat yang telah disediakan.

Karakteristik Simpeda :

1. Dapat diikuti oleh setiap orang, yayasan, badan hukum dan lembaga-lembaga lainnya.

2. Setoran pertama minimal Rp 50.000

3. Bunga menarik dihitung atas dasar saldo harian..

4. Penarikan dapat dilaksanakan setiap hari pada jam kerja selama kas buka dengan saldo yang tersisa sekurang-kurangnya Rp 50.000 dan dapat dikeluarkan melalui ATM Bank Jabar dan seluruh ATM yang berlogo ATM Bersama. 5. Dapat dijadikan jaminan kredit.

Karakteristik dari TANDA MATA yaitu sebagai berikut :

Cukup mengisi formulir Tanda Mata dengan membayar setoran pertama Rp. 50.000 (minimal), maka telah menjadi penabung tanda mata dengan segala keuntungan dan manfaatnya. Penarikan dapat dilakukan setiap saat melalui ATM Bank Jabar dan ATM yang berlogo ATM Bersama. 2. Aman

Sebagai Bank milik pemerintah, Bank Jabar menjamin keamanan uang nasabah dan menjadi peserta lembaga penjamin simpanan.

3. Jaminan Kredit

Dapat dijadikan jaminan kredit pada Bank Jabar dengan proses yang mudah dan singkat.

4. Bunga Menarik

Tingkat bunga bersaing dihitung berdasarkan saldo harian, menjadikan simpanan anda cepat berkembang.

5. Hadiah Menarik c. Deposito

bulan, dapat digunakan sebagai jaminan kredit, tersedia dalam rangkaian pilihan jangka waktu :1,3,6 dan 12 bulan, dengan fasilitas Automatic Roll Over.

d. Selain ketiga produk tersebut, bank bjb cabang majalaya memasarkan fasilitas jasa bank yang terdiri dari : transfer, inkaso, kliring/lalu lintas giro, dan bank garansi.

24

3.1.Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek di bank bjb kantor cabang Majalaya, Penulis di tempatkan di bagian kredit pemilikan rumah dan mortgage Sesuai dengan judul laporan yang telah diajukan penulis yaitu Prosedur Pemberian Kredit Kepemilikan Rumah (KPR) di bank bjb cabang Majalaya, penulis fokus menerangkan prosedur serta ketentuan umum untuk nasabah yang akan mengajukan KreditKepemilikan Rumah (KPR) bank bjb.

3.1.1. Pengertian Prosedur

Menurut Mulyadi (2009 : 5 ) Prosedur adalah suatu kegiatan yang melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang”.

Sedangkan menurut M. Narafin (2008 :84) menyatakan bahwa Prosedur adalah suatu urutan-urutan seri tugas yang saling berhubungan yang diadakan untuk menjamin pelaksanaan kerjanya seragam”.

3.1.2. Pengertian Bank

Pada Pasal 1 (butir 2) Undang-undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 Tentang Perbankan, dikatakan bahwa “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 Pengertian Definisi Bank , dapat disimpulkan bahwa usaha Bank meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito

3.1.2.1.Fungsi Bank

Menurut Undang – Undang No.10 Tahun 1998 Tentang Perbankan pada Bab II, fungsi dan tujuan Perbankan adalah sebagai berikut:

a) Perbankan Indonesia dalam melakukan usaha berazaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian (pasal 2)

b) Fungsi utama Bank Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat.

pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.” (pasal4)

3.1.3. Pengertian Kredit Pemilikan Rumah (KPR)

Di beberapa Bank, pengertian KPR berbeda-beda, sehingga dalam pengelompokan produk yang ingin ditawarkanpun berbeda. Terdapat bank yang mengakui bahwa apartemen, rumah toko (ruko), rumah kantor (rukan) sebagai produk KPR, namun ada pula yang tidak.

Di bank bjb pengertian kredit pemilikan rumah yaitu :

“Kredit Pemilikan Rumah merupakan fasilitas kredit konsumtif untuk kepemilikan rumah tinggal berupa rumah tapak atau rumah susun atau apartemen (tidak termasuk rumah kantor dan rumah toko) dengan Agunan berupa Rumah Tinggal, yang sumber pengembaliannya bukan berasal dari obyek yang dibiayai, yang diberikan Bank kepada debitur perorangan dengan jumlah maksimum pinjaman yang ditetapkan berdasarkan nilai Agunan (SOP KPR bank bjb)

Sementara menurut Bank Indonesia Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada para nasabah perorangan yang akan membeli atau memperbaiki rumah. Di Indonesia, saat ini dikenal ada 2 jenis KPR:

1. KPR Subsidi

oleh pemerintah dalam memberikan subsidi adalah penghasilan pemohon dan maksimum kredit yang diberikan.

2. KPR Non Subsidi

Yaitu suatu KPR yang diperuntukan bagi seluruh masyarakat. Ketentuan KPR ditetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga dilakukan sesuai kebijakan bank yang bersangkutan.

3.2. Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kerja praktek yang dilakukan penulis adalah mengamati dan mengikuti kegiatan yang berhubungan secara langsung maupun tidak langsung dengan pemberian kredit, dimulai dari pengajuan kredit sampai dengan realisasi kredit. Adapun kegiatan yang dilakukan saat kerja praktek berlangsung sampai penyusun laporan kerja praktek ini adalah sebagai berikut :

a) Menganalisa dan membaca Standar Operasional Prosedur (SOP) dalam pemberian kredit pemilkan rumah (KPR) bank bjb.

b) Mempelajari dan memperhatikan kegiatan yang berhubungan dengan pemberian kredit pemilikan rumah (KPR) bank bjb sesuai dengan SOP yang telah ditetapkan bank bjb.

3.3. Pembahasan Hasil Kerja Praktek

3.3.1. Prosedur Pengajuan KPR dan Ketentuan Umum bjb KPR

a. Pengisian Formulir Aplikasi

Calon debitur mengajukan Permohonan KPR dengan mengisi formulir Aplikasi Permohonan KPR bank bjb dan menyampaikan berkas persyaratan lainnya.

b. Pemberian Konsultasi atau Penjelasan

Calon Debitur diberikan sosialisasi mengenai KPR bank bjb yang meliputi : 1) Tujuan penggunaan KPR

2) Jangka Waktu, Tingkat Suku Bunga

3) Dana yang harus tersedia di tabungan bank bjb sebelum realisasi KPR, yang akan digunakan untuk :

a) Tabungan wajib yang besarnya 1 (satu) kali angsuran b) Biaya Appraisal

c) Biaya Administrasi d) biaya Provisi

e) Biaya Asuransi Jiwa dan Asuransi Agunan (kebakaran dll) f) Biaya Materai

g) Biaya Notaris (Akta Jual Beli, Biaya pajak BPHTB, Biaya Splitzing dan biaya pengikatan agunan)

c. Melaksanakan Wawancara

2. Kesanggupan Biaya

3. Dilakukan konfirmasi mengenai data yang terdapat di dalam aplikasi (termasuk data penghasilan yang bersangkutan)

d. Proses Analisa Kredit secara Individu kepada masing-masing end user Analisa Kredit dilakukan terhadap berkas sebagaimana Pedoman Pemberian KPR bank bjb

e. Proses Appraisal Agunan

Rumah, bangunan, ruko, rukan atau apartemen yang akan dibiayai melalui KPR setelah 100% selesai dinilai oleh pihak appraisal intern atau pihak appraisal ekstern yang telah bekerjasama dengan bank bjb. Biaya appraisal agunan sesuai dengan ketentuan yang berlaku, dibebankan kepada calon debitur.

f. Realisasi Kredit

1) Realisasi kredit dilakukan setelah obyek KPR yang dibiayai telah mencapai kondisi fisik pembangunan 100%.

2) Realisasi kredit dapat dilaksanakan sebelum pembangunan fisik mencapai 100%, maka pembiayaan KPR tersebut dimasukkan sebagai KPR inden yaitu dengan syarat sebagai berikut :

a) Pengembang telah bekerjasama dengan Bank

FLOWCHART PROSEDUR PEMBERIAN KPR SECARA INDIVIDU

DEBITUR DIVISI KPR ANALIS MANAJER

Dokumen yang digunakan:

1. Dokumen Persyaratan bank bjb 2. Formulir Aplikasi bjb KPR 3. Dokumen Hasil Wawancara 4. Dokumen Hasil Analisis 5. SP3K

Alur Prosedur Pembelian KPR secara Individu

1. Debitur.

Melakukan pengajuan dengan cara mengisi Formulir Aplikasi bjb

KPR

Menyerahkan formulir bjb KPR dan dokumen persyaratan bjb KPR

kepada divisi KPR bank bjb

Menerima dana KPR dari divisi KPR bank bjb

Selesai

2. Divisi KPR

Menerima formulir bjb KPR dan dokumen persyaratan bjb KPR

dari debitur

Pemberian Konsultasi dan proses wawancara kepada debitur

Menyerahkan dokumen persyaratan dan hasil wawancara kepada

analis

Menerima SP3K dari manajer komersial

Melakukan proses realisasi kredit.

3. Analis

Menerima dokumen persyaratan bjb KPR dan hasil wawancara dari

divisi KPR.

Melakukan proses analisa kredit dan appraisal agunan

Mengirimkan dokumen persyaratan dan hasil analisis kepada

manajer komersial 4. Manajer Komersial

Menerima dokumen persyaratan dan hasil analisi dari staff analis.

Melakukan cek ulang dokumen persyaratan dan hasil analisis

Apabila manajer komersial menyetujui permohonan KPR bank bjb,

manajer komersial menerbitkan SP3K

SP3K dikirim ke divisi KPR bank bjb

Pelaksaan prosedur pemberian KPR di bank bjb harus sesuai dengan ketentuan umum bjb KPR. Ketentuan umum bjb KPR dikelompokan berdasarkan tujuan penggunaannya yaitu :

1. Pembelian / Kepemilikan rumah tinggal a) Debt Service Ratio (DSR)

1) Maksimum DSR 70% untuk Pegawai yang Payrollnya melalui Bank. 2) Maksimum DSR 55% untuk Penghasilan di atas Rp.20 juta/ bulan. 3) Maksimum DSR 50% untuk Penghasilan > Rp.10 juta s/d Rp.20 juta/

4) Maksimum DSR 45% untuk Penghasilan > Rp.5 juta s/d Rp.10 juta/ bulan

5) Maksimum DSR 40% untuk Penghasilan s/d Rp.5 juta/ bulan

6) Pemimpin Divisi KPR dan Mortgage diberikan kewenangan memutus DSR sampai dengan 10% diatas ketentuan point a) s/d e)

Catatan : poin b) s/d e) Payroll tidak melalui Bank b) Loan to Value (LTV)

Rasio LTV, yakni angka rasio antara nilai kredit yang dapat diberikan oleh bank terhadap nilai agunan pada saat awal pemberian kredit. Ketentuan bjb KPR untuk loan to value adalah sebagai berikut :

1) Untuk type bangunan lebih dari 70m2 Minimum LTV 70%

2) Untuk type bangunan kurang dari sama dengan 70 m2 Maksimum LTV 80%

c) Jangka Waktu

d) Limit Kredit

Limit KPR bank bjb disesuaikan dengan kebutuhan pembiayaan, penggunaan dan kemampuan membayar kembali (angsuran), Limit KPR bank bjb yaitu Minimum 25 juta s/d maksimum 40M

2. Pembelian / Pemilikan non rumah tinggal a) Debt Service Ratio

1) Maksimum DSR 70% untuk Pegawai yang Payrollnya melalui Bank. 2) Maksimum DSR 55% untuk Penghasilan di atas Rp.20 juta/ bulan. 3) Maksimum DSR 50% untuk Penghasilan > Rp.10 juta s/d Rp.20 juta/

bulan

4) Maksimum DSR 45% untuk Penghasilan > Rp.5 juta s/d Rp.10 juta/ bulan

5) Maksimum DSR 40% untuk Penghasilan s/d Rp.5 juta/ bulan

6) Pemimpin Divisi KPR dan Mortgage diberikan kewenangan memutus DSR sampai dengan 10% diatas ketentuan point a) s/d e)

Catatan : poin b) s/d e) Payroll tidak melalui Bank b) Loan To Value

a) Maksimum LTV 80%

b) Maksimum LTV + 10% merupakan kewenangan keputusan Pimpinan Divisi KPR & Mortgage

c) Jangka waktu

Minimum 25 juta s/d maksimum 40M 3. Multiguna

a) Debt Service Ratio (DSR)

1) Maksimum DSR 55% untuk Penghasilan di atas Rp.20 juta/ bulan. 2) Maksimum DSR 50% untuk Penghasilan > Rp.10 juta s/d Rp.20 juta/

bulan

3) Maksimum DSR 45% untuk Penghasilan > Rp.5 juta s/d Rp.10 juta/ bulan

4) Maksimum DSR 40% untuk Penghasilan s/d Rp.5 juta/ bulan 5) Pemimpin Divisi KPR dan Mortgage diberikan wewenang untuk

memutus sampai dengan 10% diatas ketentuan maksimum DSR. b) Loan to Value

a) Untuk Agunan Rumah Tinggal:

1. Dihuni Calon Debitur, maks LTV 80% 2. Tidak dihuni Calon Debitur, maks LTV 70% b) Agunan Non Rumah Tinggal, maks LTV 70%

c) Pemimpin Divisi KPR & Mortgage diberikan wewenang untuk memutus maks 10% diatas ketentuan LTV

c) Jangka Waktu a) Rumah Tinggal

Min. 12 bulan s/d maks. 180 bulan b) Non Rumah Tinggal

d) Limit Kredit

Minimum 25 juta s/d maksimum 40M 4. Take Over

a) Debt Service Ratio (DSR)

1) Maksimum DSR 70% untuk Pegawai yang Payrollnya melalui Bank. 2) Maksimum DSR 55% untuk Penghasilan di atas Rp.20 juta/ bulan. 3) Maksimum DSR 50% untuk Penghasilan > Rp.10 juta s/d Rp.20 juta/

bulan

4) Maksimum DSR 45% untuk Penghasilan > Rp.5 juta s/d Rp.10 juta/ bulan

5) Maksimum DSR 40% untuk Penghasilan s/d Rp.5 juta/ bulan

6) Pemimpin Divisi KPR dan Mortgage diberikan kewenangan memutus DSR sampai dengan 10% diatas ketentuan point a) s/d e)

Catatan : poin b) s/d e) Payroll tidak melalui Bank b) Loan to Value

1) Maks. LTV 90% untuk calon debitur pegawai dan professional 2) Maks. LTV 80% untuk calon debitur pengusaha/Wiraswasta c) Jangka Waktu

1) Rumah Tinggal

Min. 12 bulan s/d maks. 180 bulan 2) Non Rumah Tinggal

d) Limit Kredit

Minimum 25 juta s/d maksimum 40M 5. Membangun

a) Debt Service Ratio (DSR)

1) Maksimum DSR 70% untuk Pegawai yang Payrollnya melalui Bank. 2) Maksimum DSR 55% untuk Penghasilan di atas Rp.20 juta/ bulan. 3) Maksimum DSR 50% untuk Penghasilan > Rp.10 juta s/d Rp.20 juta/

bulan

4) Maksimum DSR 45% untuk Penghasilan > Rp.5 juta s/d Rp.10 juta/ bulan

5) Maksimum DSR 40% untuk Penghasilan s/d Rp.5 juta/ bulan

6) Pemimpin Divisi KPR dan Mortgage diberikan kewenangan memutus DSR sampai dengan 10% diatas ketentuan point a) s/d e)

Catatan : poin b) s/d e) Payroll tidak melalui Bank b) Loan to Value

Maks. LTV 80% dari nilai RAB di luar harga tanah (RAB merupakan hasil perhitungan konsultan bangunan)

c) Jangka Waktu

1) Rumah Tinggal

Min. 12 bulan s/d maks. 180 bulan 2) Non Rumah Tinggal

d) Limit Kredit

Min. 150 juta s/d Maks. 40M 6. Top Up

a) Debt Service Ratio

1) Maksimum DSR 70% untuk Pegawai yang Payrollnya melalui Bank. 2) Maksimum DSR 55% untuk Penghasilan di atas Rp.20 juta/ bulan. 3) Maksimum DSR 50% untuk Penghasilan > Rp.10 juta s/d Rp.20 juta/

bulan

4) Maksimum DSR 45% untuk Penghasilan > Rp.5 juta s/d Rp.10 juta/ bulan

5) Maksimum DSR 40% untuk Penghasilan s/d Rp.5 juta/ bulan

6) Pemimpin Divisi KPR dan Mortgage diberikan kewenangan memutus DSR sampai dengan 10% diatas ketentuan point a) s/d e)

Catatan : poin b) s/d e) Payroll tidak melalui Bank b) Loan To Value

1) Maks. LTV 90% untuk calon debitur pegawai dan profesional 2) Maks. LTV 80% untuk calon debitur pengusaha/ wiraswasta c) Jangka waktu

a) Rumah Tinggal Min. 12 bulan s/d mak. 180 bulan b) Non Rumah Tinggal Min. 12 bulan s/d maks. 120 bulan d) Limit Kredit

b) Min. limit kredit setelah top-up sebesar 25 juta dan maks. Limit kredit setelah top-up 40M

1.3.2. Persyaratan Dokumen bjb KPR

Karena ada dua cara pengajuan KPR di bank bjb, yaitu melalui pengembang dan secara individu, maka dalam persyaratan dokumen bjb KPR ada dua yaitu persyaratan dari calon debitur dan pengembang.

1) Persyaratan calon debitur

a. Pegawai

1. Dokumen Pribadi a) Asli Aplikasi

b) Copy KTP pemohon dan (suami/ istri) c) Copy Kartu Keluarga

d) Copy Akta/ Surat Nikah bagi pemohon yang sudah menikah e) Copy Akta Cerai atau Surat Keterangan Meninggal pasangan bagi

pemohon yang berstatus duda/ janda

f) Asli Surat Pernyataan Belum Menikah bagi pemohon yang belum nikah

g) Copy NPWP Pribadi 2. Dokumen Penghasilan

a) Asli slip gaji terakhir/Surat Keterangan Penghasilan

3. Dokumen Agunan

a) Copy Sertipikat Tanah obyek agunan b) Copy IMB dan PBB tahun terakhir

c) Asli Surat Penawaran Rumah dari penjual atau sejenisnya 4. Dokumen Penjual (Disesuaikan dengan Sertipikat atas Obyek yang

Dijual)

a) Penjual Berbentuk Badan Hukum/Usaha

1. Copy Akta Pendirian, beserta perubahannya 2. TDP

3. SIUP

4. Surat kuasa dari pengurus apabila pihak yang mewakili penjual bukan merupakan pengurus sesuai dengan anggaran dasarnya b) Penjual Perseorangan

1. Copy KTP penjual dan (suami/ istri) 2. Copy Kartu Keluarga

3. Copy Akta/ Surat Nikah bagi penjual yang sudah menikah 4. Copy Akta Cerai atau Surat Keterangan Meninggal pasangan

bagi penjual yang berstatus duda/ janda

5. Surat Pernyataan Belum Menikah bagi penjual yang belum nikah

6. Copy NPWP Pribadi b. Profesional

a) Asli Aplikasi

b) Copy KTP pemohon dan (suami/ istri) c) Copy Kartu Keluarga

d) Copy Akta/ Surat Nikah bagi pemohon yang sudah menikah e) Copy Akta Cerai atau Surat Keterangan Meninggal pasangan bagi

pemohon yang berstatus duda/ janda

f) Asli Surat Pernyataan Belum Menikah bagi pemohon yang belum nikah

g) Copy NPWP Pribadi 2. Dokumen Penghasilan

a) Copy rekening tabungan/ giro pribadi 3 bulan terakhir b) Copy rekening tabungan/ giro perusahaan 3 bulan terakhir c) Laporan Keuangan Perusahaan 2 periode terakhir dan/ atau copy

bukti/ catatan transaksi usaha

d) Copy Akta Pendirian Perusahaan beserta perubahannya e) Copy izin usaha : Tanda Daftar Perusahaan, Surat Izin Usaha

Perdagangan, Surat Izin Tanda Usaha, Surat Izin Industri dan Surat Keterangan Usaha

f) Copy Izin Praktik Profesi 3. Dokumen Agunan

a) Copy Sertipikat Tanah obyek agunan b) Copy IMB dan PBB tahun terakhir

4. Dokumen Penjual (Disesuaikan dengan Sertipikat atas Obyek yang Dijual)

a) Penjual Berbentuk Badan Hukum/Usaha 1. Copy Akta Pendirian, beserta perubahannya 2. TDP

3. SIUP

4. Surat kuasa dari pengurus apabila pihak yang mewakili penjual bukan merupakan pengurus sesuai dengan anggaran dasarnya b) Penjual Perseorangan

1. Copy KTP penjual dan (suami/ istri) 2. Copy Kartu Keluarga

3. Copy Akta/ Surat Nikah bagi penjual yang sudah menikah

4. Copy Akta Cerai atau Surat Keterangan Meninggal pasangan bagi penjual yang berstatus duda/ janda

5. Surat Pernyataan Belum Menikah bagi penjual yang belum nikah 6. Copy NPWP Pribadi

c. Wiraswasta

1. Dokumen Pribadi a) Asli Aplikasi

b) Copy KTP pemohon dan (suami/ istri) c) Copy Kartu Keluarga

e) Copy Akta Cerai atau Surat Keterangan Meninggal pasangan bagi pemohon yang berstatus duda/ janda

f) Asli Surat Pernyataan Belum Menikah bagi pemohon yang belum nikah

g) Copy NPWP Pribadi 2. Dokumen Penghasilan

a) Copy rekening tabungan/ giro pribadi 3 bulan terakhir b) Copy rekening tabungan/ giro perusahaan 3 bulan terakhir c) Laporan Keuangan Perusahaan 2 periode terakhir *) dan/ atau

copy bukti/ catatan transaksi usaha

d) Copy Akta Pendirian Perusahaan beserta perubahannya e) Copy izin usaha : Tanda Daftar Perusahaan, Surat Izin Usaha

Perdagangan, Surat Izin Tanda Usaha, Surat Izin Industri dan Surat Keterangan Usaha

3. Dokumen Agunan

a) Copy Sertipikat Tanah obyek agunan b) Copy IMB dan PBB tahun terakhir

c) Asli Surat Penawaran Rumah dari penjual atau sejenisnya 4. Dokumen Penjual (Disesuaikan dengan Sertipikat atas Obyek yang

Dijual)

3. SIUP

4. Surat kuasa dari pengurus apabila pihak yang mewakili penjual bukan merupakan pengurus sesuai dengan anggaran dasarnya b) Penjual Perseorangan

1. Copy KTP penjual dan (suami/ istri) 2. Copy Kartu Keluarga

3. Copy Akta/ Surat Nikah bagi penjual yang sudah menikah 4. Copy Akta Cerai atau Surat Keterangan Meninggal pasangan

bagi penjual yang berstatus duda/ janda

5. Surat Pernyataan Belum Menikah bagi penjual yang belum nikah

6. Copy NPWP Pribadi

Berdasarkan uraian diatas mengenai prosedur, ketentuan dan persyaratan untuk calon debitur KPR sebenarnya sudah sangat bagus untuk memperkecil resiko perbankan. Tetapi karena tujuan tertentu dari calon debitur, calon debitur bisa menggunakan segala cara agar dapat memberikan keuntungan bagi dirinya sendiri. Cara yang dapat dilakukan calon debitur adalah dengan cara memanipulasi dokumen persyaratan yang telah ditetapkan oleh pihak bank bjb.

rendah calon debitur memanipulasi laporan keuangan atau catatan transaksi calon debitur sehingga pihak bank menilai bahwa calon debitur dapat membayar cicilan pokok dan bunga lebih tinggi dari pada seharusnya.

61

4.1 Kesimpulan

Berdasarkan hasil pengamatan dan pembahasan yang diperoleh penulis selama melakukan kerja praktek di PT Bank Pembangunan Jawa Barat dan Banten Kantor Cabang Majalaya khususnya dalam dibidang pemberian kredit pemilikan rumah (KPR), maka dapat diambil kesimpulan sebagai berikut :

1. Prosedur pemberian kredit pemilikan rumah di bank bjb cabang majalaya untuk calon debitur KPR sebenarnya sudah sangat bagus untuk memperkecil resiko perbankan, karena pelaksanaan prosedur pemberian kredit pemilikan rumah di bank bjb harus sesuai dengan ketentuan umum bjb KPR. Ketentuan umum bjb KPR meliputi tujuan penggunaan, Debt Service Ratio, Loan to Value, jangka waktu, dan limit kredit.

2.

Persyaratan dalam pengajuan kredit di bank bjb kantor cabang majalaya4.2 Saran

Penulis ingin memberikan saran–saran yang mungkin menjadi bahan pertimbanggan untuk mengurangi resiko perbankan yang timbul akibat pemberian kredit pemilikan rumah di bank bjb cabang majalaya.:

1. Setelah calon debitur melakukan pengajuan KPR dengan cara mengisi aplikasi formulir dan memberikan dokumen persyaratan, pihak bank untuk dokumen penghasilan langsung Sebaiknya melakukan survey atau melakukan cek ulang ke tempat calon debitur bekerja sehingga pihak bank bisa tahu apakah penghasilan calon debitur sama dengan penghasilan yang ada dalam dokumen penghasilan yang diberikan kedapa pihak bank.

Nama : Andriansyah Fathoni

Tempat/ Tanggal Lahir : Bandung, 08 November 1992 Jenis Kelamin : Laki-laki

Alamat : Jl. Rancajigang No 161 Ds. Padmulya Kecamatan Majalaya

Kabupaten Bandung

Agama : Islam

Status : Mahasiswa

Alamat : Jl. Rancajigang No 161 Ds. Padmulya Kecamatan Majalaya

Kabupaten Bandung

Riwayat Pendidikan

Pendidikan KETERANGAN Tahun Lulus

SD SD Negeri Harapan 1 2004

SMP/SLTP/ MTs SMPN 1 Ciparay 2009

SMA/SLTA SMAN 1 Ciparay 2010