TUGAS AKHIR

PROSEDUR PEMBERIAN KREDIT PEMILIKAN RUMAH SUMUT SEJAHTERA (KPR SUMUT SEJAHTERA) PADA PT BANK

SUMUT KANTOR CABANG UTAMA MEDAN

OLEH

TEGUH SETIAWAN 122101260

PROGRAM STUDI DIII MANAJEMEN KEUANGAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : TEGUH SETIAWAN

NIM : 122101260

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : PROSEDUR PEMBERIAN KREDIT PEMILIKAN

RUMAH SUMUT SEJAHTERA (KPR SUMUT SEJAHTERA) PADA PT BANK SUMUT KANTOR CABANG UTAMA MEDAN

Tanggal : ... 2015 DOSEN PEMBIMBING

Beby Kandida Hsb. SE, MSi, NIP : 19831008 201012 2 003 Tanggal : ... 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

DR. Yeni Absah, SE, M.Si NIP : 19741123 200012 2 001

Tanggal : ... 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

i

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah Subhana Wa Ta'ala yang telah memberikan taufiq dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan yang direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan Nabi Besar Muhammad Sholallahu 'alaihi wa sallam, yang telah membawa risalah-Nya untuk menuntun ummat manusia ke jalan yang benar. Semoga kita semua memperoleh syafa'atNya di akhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul “Prosedur Pemberian Kredit Pemilikan Rumah SUMUT Sejahtera (KPR SUMUT SEJAHTERA) Pada PT Bank SUMUT Kantor Cabang Utama Medan.

Dalam penyelesaian Tugas Akhir ini tidak luput atas bimbingan dan pengarahan dari berbagai pihak sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Menyadari akan hal tersebut, maka dengan segala kerendahan hati penulis menyampaikan rasa terimakasih kepada:

ii

3. Ibu Dr Yeni Absah, SE, M.Si, selaku Ketua Program Studi DIII Manajemen Keuangan Fakultas Ekonomi dan Bisnis Sumatera Utara. 4. Ibu Beby Kandida Hsb. SE, M.Si regar, Msi, selaku dosen pembimbing

penulis yang telah berkenan meluangkan waktunya untuk memberikan arahan dan bimbingan serta dukungan yang sangat berharga bagi penulis dalam menyelesaikan tugas akhir ini.

5. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku sekretaris program D-III Manajemen Keuangan

6. Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu dan perkuliahan sehingga penulis dapat menyelesaikan perkuliahan

7. Bapak Endar Pane, selaku Pemimpin Cabang PT Bank SUMUT Kantor Cabang Utama Medan

iii

9. Untuk semua teman-teman saya khusunya DIII Manajemen Keuangan Grup D Stambuk 2012 yang telah memberikan dukungan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir

Akhir Kata, penulis mengucapkan terimakasih, semoga tulisan ini berguna bagi perkembangan dunia ilmu pengetahuan, masyarakat luas pada umumnya dan Fakultas Ekonomi dan Bisnis pada Khususnya.

Medan, Juli 2015 Penulis

iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah... 7

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian………. 8

D. Sistematika Penelitian ... 9

1. Jadwal Kegiatan Penulisan ... 9

2. Rencana Isi ... 10

BAB II PROFIL INSTANSI ... 12

A. Sejarah Ringkas PT Bank SUMUT Cabang Utama Medan 12

B. Struktur Organisasi ... 13

C. Job Description ... 15

D. Jaringan Usaha ... 25

E. Kinerja Usaha……… 31

F. Rencana Usaha………... 32

BAB III PEMBAHASAN ... 33

A. Pengertian Kredit ... 33

1. Kredit ... 33

B. Unsur-Unsur Kredit ... 34

C. Tujuan dan Fungsi Kredit ... 35

D. Jenis-Jenis Kredit ... 36

E. Prinsip-Prinsip Penberian Kredit ... 37

F. Kebijakan Kredit ... 40

G. Faktor penting dalam kebijakan kredit ... 42

H. Prosedur dalam Pemberian Kredit ... 43

BAB IV KESIMPULAN DAN SARAN... 51

A. Kesimpulan ... 51

B. Saran ... 52

v

DAFTAR TABEL

vi

Utama Medan ... 15 Gambar 3.1 Skema Prosedur Pemberian Kredit KPR Sumut Sejahtera

1 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Perkembangan dalam dunia usaha dan bisnis saat ini mengalami perkembangan yang sangat pesat. Perkembangan tersebut menciptakan persaingan yang sangat ketat. Di dalam perbankan merupakan industri yang paling pesat perkembangannya. Baik dari sisi volume usaha, mobilisasi dana masyarakat maupun pemberian kredit. Hal ini disebabkan adanya diregulasi pemerintah pada dunia perbankan pada tahun 1983. Akibatnya perbankan harus lebih kreatif dan inovatif dalam menciptakan produk baru yang sesuai dengan keadaan pasar dan mencari sumber dana yang banyak dari masyarakat. Dengan liberalisasi perbankan tersebut, industri perbankan dapat membuka hambatan yang sebelumnya menimbulkan resepsi sector keuangan dan sistem keuangan negara, sehingga menyebabkan bisnis perbankan berkembang pesat dengan persaingan yang semakin ketat dan semarak.

kredit. Oleh karena itu, peranan bank tidaklah terlepas dari kegiatannya dalam pemgaturan lalu lintas pemabayaran dari waktu ke waktu, bahkan setiap saat dikala bank itu beroperasi. Dari aktivitas bank tersebut tersalurlah berbagai produk bank sesuai dengan kebijakan – kebijakan yang ditetapkan oleh bank yang bersangkutan.

Dengan bertambahnya jumlah perbankan baik perbankan konvensional atau syariah, menimbulkan persaingan untuk mendapatkan dana dari masyarakat sebanyak –banyaknya kemudian kembali disalurkan kembali pada masyarakat dalam bentuk kredit produktif maupun konsumtif. Dana dari masyarakat adalah jantung dari kehidupan perbankan, karena modal terbesar dari bank dari masyarakat dan perputaran uang itu sendiri. Dana dari masyarakat yang ada dalam dunia perbankan mencapai 80% hingga 90%, sedangkan modal dari intern bank hanya berkisar 10%-20%. Dana dari masyarakat disimpan dalam bank dalam bentuk deposito, tabungan dan giro dan dana pihak ketiga lain yang diterima bank.

3

lagi. Dengan adanya penjualan kredit yang dilakukan, , maka akan timbul kemungkinan risiko yang dihadapi seperti munculnya berbagai biaya seperti, menambah pegawai mengurus dan mengawasi administrasi kredit. Saat semua masalah ini bermunculan, maka secara otomatis akan menghambat kelancaran operasional perusahaan yang harus dicapai. Oleh karena itu, sebelum melakukan pembelian kredit perusahaan harus memperhatikan unsur “ 5 C “ ( The five c of credit) yaitu, character, capacity, capital, collateral, dan condition.

Untuk itu, sebelum realisasi kredit dilaksanakan, pengelola bank haruslah mampu mengestimikan kelancaran pengembalian kredit dan pembayaran bunganya atau kebijakan pemberian kredit. Di samping itu perlu dilakukan penelitian terhadap kelayakan usaha calon debitur untuk mengetahui besarnya pendapatan atau penghasilan agar bank dapat terhindar atau menekan sekecil mungkin terjadinya resiko kredit macet (Non Performing Loan). Secara luas Non Performing Loan didefinisikan sebagai suatu kredit

di mana pembayaran yang dilakukan tersendat-sendat, sulit untuk memperoleh perlunasan, bahkan tidak dapat ditagih. Sehingga kredit bermasalah ini akan dapat mempengaruhi pendapatan atau keuntungan bank.

dana masyarakat yang dihimpun oleh bank disalurkan kembali kembali kepada masyarakat dalam bentuk pinjaman atau kredit kebijakan pemberian kredit yang mengandung prinsip kehati-hatian hendaknya diterapkan oleh bank dalam menentukan calon debitur yang benar-benar dapat menjaga dana kredit yang disalurkan dangan memilih calon debitur yang memiliki reputasi yang baik diharapkan nilai NPL akan turun.

Suatu bank tidak lagi dapat dipercaya oleh masyarakat maka sudah dapat diperkirakan bahwa bank tersebut tidak akan bertahan lama. Hal ini karena bank merupakan lembaga keuangan yang berlandaskan kepercayaan. Oleh karenanya pengelola bank haruslah dibekali profesionalisme dan integritas yang tinggi dan didukung oleh adanya suatu transparansi serta informasi perbankan yang dapat diakses oleh seluruh masyarakat.

Bank di samping itu bertujuan memperoleh laba yang optimal yang bertujuan untuk mempertahankan kontiunitas bisnis yang dijalankan. Salah satu pengelolaan yang paling penting dilakukan untuk mendukung tujuan tersebut adalah pengelola sumber daya. Sebagai tulang punggung dalam menjalankan aktivitas perbankan sehingga diperoleh sumber daya manusia yang berkualitas, terampil dan dapat diandalkan. Dalam mencapai tujuan utama bank yakni mendapatkan profit yang optimal dan menjaga likuiditas perusahaan agar tetap aman maka sudah selayaknya.

Kredit sebagai sumber pendapatan terbesar bagi bank diatur sedemikian rupa mulai pada saat adanya permohonan kredit sampai kepada

5

Dapat dibayangkan jika suatu bank tidak dapat menyalurkan kredit, sementara dana yang terhimpun dari simpanan jumlahnya besar maka sudah dapat dipastikan bahwa bank tersebut akan mengalami kerugian karena harus membayar bunga atas simpanan. Ini berarti bahwa bank tidak hanya berfungsi sebagai lembaga penghimpun dana saja tetapi harus berfungsi sebagai lembaga penyalur dana pula. kesalahan dalam penyaluran dana lebih merugikan lagi jika tidak diproses dengan baik. Hal itu dapat menyebabkan banyaknya jumlah kredit yang macet. Jika hal ini dialami oleh bank maka tingkat profitabilitas bank tersebut akan mengalami penurunan dan ini akan berdampak pada citra perbankan itu sendiri di kalangan masyarakat.

Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan yang diperoleh. Akan tetapi tidak berarti bahwa jumlah kredit yang disalurkan besar akan memberikan keuntungan yang besar pula. Dan hal ini akan berdampak pada tingkat Non Performing Loan perbankan. Untuk itulah perlu adanya kebijakan pemberian kredit yang tepat dan efektif yang diterapkan perbankan agar tingkat kredit bermasalah dapat berkurang.

(Rukan) yang dijual melalui pengembang atau bukan pengembang yang diberikan untuk masyarakat yang berpenghasilan minimum per bulan Rp 2.500.000,- .Dengan adanya KPR Sumut Sejahtera, masyarakat diharapkan dapat memiliki rumah rumah sehat sederhana dengan angsuran cukup rendah sehingga tidak memberatkan khususnya masyarakat Sumut dan realisasi kredit yang cepat. Bahwa dalam upaya mendukung pemasaran dan pelayanan PT. Bank Sumut dalam pemberian KPR diperlukan prosedur yang sederhana tanpa menghilangkan prinsip kehati-hatian dan budaya kredit sehat.

Dibawah ini tabel yang menunjukkan Nasabah yang melakukan Pinjaman di PT. Bank SUMUT Cabang Utama Medan 3 tahun terakhir

Tabel 1.1

Jumlah Nasabah yang melakukan Pinjaman di PT. Bank SUMUT Cabang Utama Medan

Tahun 2012-2014

Produk Pinjaman Tahun

2012 2013 2014

Kredit Multi Gua 1.650 1.578 1.219

Kredit Angsuran lainnya 1.191 1.179 1.113

Kredit Pemilikan Rumah 1.132 1.124 1.000

Kredit Rekening Koran 1.101 1.012 868

Total 5.082 4.893 4200

Sumber : PT. Bank Sumut Cabang Utama Medan

7

Bank Sumut Cabang Utama Medan maka hal ini akan berdampak pada profitabilitas perusahaan.

Berdasarkan uraian di atas penulis mengambil judul penelitian: “Prosedur Pemberian Kredit Pemilikan Rumah (KPR Sumut Sejahtera) Pada PT.Bank Sumut Kantor Cabang Utama Medan”.

B. Perumusan Masalah

Berdasarkan Latar Belakang yang telah dikemukakan sebelumnya maka masalah pokok yang dibahas dalam tugas akhir ini adalah Bagaimanakah prosedur pemberian Kredit Pemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera) oleh PT Bank Sumut Kantor Cabang Utama Medan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui Bagaimana Prosedur pemberian kredit Pemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera) pada PT Bank Sumut Kantor Cabang Utama Medan

2. Manfaat Penelitian

1) Bagi Penulis Penulis : dapat mengetahui prosedur pemberian Kredit Pemilikan Rumah (KPR Sumut Sejahtera) pada PT Bank Sumut Kantor Cabang Utama Medan

2) Bagi Instansi

b. Sebagai bahan masukan dan pertimbangan khususnya mengenai prosedur pemberian Kredit Pemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera)

3) Bagi Universitas Sumatera Utara

Memperkenalkan dan memberikan wawasan mengenai Prosedur pemberian kredit perumahan terutama pada jurusan keuangan.

D. Sistematika Penulisan

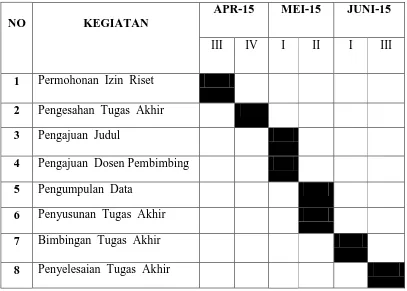

1. Jadwal Kegiatan Penulisan Tugas Akhir Tabel 1.2

Jadwal kegiatan penulisan Tugas Akhir

NO KEGIATAN

APR-15 MEI-15 JUNI-15

III IV I II I III

1 Permohonan Izin Riset 2 Pengesahan Tugas Akhir 3 Pengajuan Judul

4 Pengajuan Dosen Pembimbing 5 Pengumpulan Data

9

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi tugas akhir ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara simgkat latar belakang masalah, perumusan masalah, tujuan dan manfaat masalah, dan rencana penulisan jadwal kegiatan penulisan tugas akhir dan rencana isi.

BAB II :PT. BANK SUMUT KANTOR CABANG UTAMA

MEDAN

Pada bab ini diuraikan tentang gambaran perumusan yang meliputi sejarah singkat, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini, rencana usaha.

BAB III : PROSEDUR PEMBERIAN KREDIT PEMILIKAN RUMAH SUMUT SEJAHTERA (KPR SUMUT SEJAHTERA) PADA PT BANK SUMUT KANTOR CABANG UTAMA MEDAN

BAB IV : KESIMPULAN DAN SARAN

11 BAB II

PT. Bank SUMUT Kantor Cabang Utama Medan

A. Sejarah Singkat

PT. BANK Pembangunan Daerah Sumatera Utara disingkat PT. Bank SUMUT didirikan di Medan pada tanggal 4 November 1961 dalam bentuk PT berdasarkan Akta Notaris Rusli Nomor 22. Berdasarkan Undang-Undang Nomor 13 tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara Nomor 5 tahun 1965, bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar sebesar Rp. 100 juta dan saham yang dimiliki oleh Pemerintah Daerah Tingkat II se Sumatera Utara.Untuk meningkatkan modal disetor sesuai dengan kebutuhan dan perkembangannya telah menjadi beberapa kali perubahan peraturan daerah.

PT. Bank SUMUT merupakan bank non devisa yang kantor pusatnya beralamatkan di Jalan Iman Bonjol No. 18 Medan. Dalam tahun 2005, bank telah menambah 1 kantor cabang, 3 kantor cabang pembantu, 18 kantor kas dan 7 unit ATM, sedangkan kas mobil dan payment point tidak berubah sehingga 31 Desember 2005 bank telah memiliki 20 kantor cabang, 8 kantor cabang pembantu, 37 kantor kas, 15 kas mobil, 1 payment point dan 30 unit ATM.

Visi PT. Bank SUMUT

PT. Bank SUMUT mempunyai visi yaitu menjadi bank adalah untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

Misi PT. Bank SUMUT

PT. Bank SUMUT mempunyai misi yaitu mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.

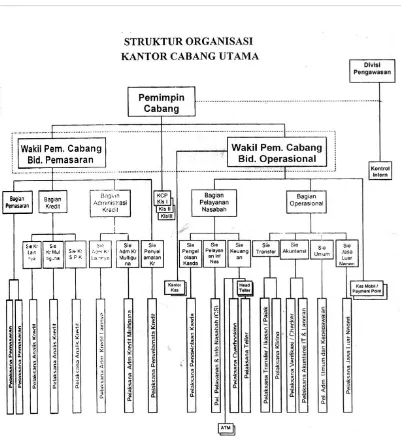

B. Struktur Organisasi

13

Struktur organisasi PT. Bank SUMUT Cabang utama secara lengkap dapat dilihat pada gambar berikut ini :

Gambar 2.1

Keterangan Gambar :

PT. Bank SUMUT Kantor Cabang Utama Medan memiliki 1 Pimpinan Kantor Cabang, 2 Wakil Pimpinan Kantor Cabang yang dibantu oleh 5 Pemimpin bagian yaitu Pimpinan bagian pemasaran, Pimpinan bagian Kredit, Pimpinan Bagian Administrasi Kredit, Pimpinan Bagian Pelayanan Nasabah, dan Pimpinan Bagian Operasional, memiliki bawahan yang membantu dalam melaksanakan tugas dan wewenang masing-masing Pemimpin Bagian dalam target perusahaan berdasarkan RKAT (Rencana Kerja Anggara Tahunan).

C. Jobs Description 1. Pimpinan Cabang

1) Memimpin, mengkoordinir, membimbing, dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan di lingkungan Kantor Cabang.

2) Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah, penggunaan teknologi informasi, administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

15

4) Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan renca kerja yang telah disetujui Direksi.

5) Melakukan evaluasi atas performance dan memberikan pengarahan dalam penyusunan program-program untuk meningkatkan performace sesuai target yang telah ditetapkan Direksi.

6) Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana dan pengusaha-pengusaha swasta, pemerintah dan yayasan-yayasan.

7) Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang berlaku.

8) Membimbing, mengarahkan dan memonitor upaya-upaya penyelesaian kredit non lancar.

9) Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan penyimpanan surat berharga dan surat barang jaminan kredit serta seluruh inventaris kantor.

10)Menyelenggarakan acara serah terima dan pengambilan sumpah pejabat structural di bawahnya sesuai dengan ketentuan yang berlaku. 11)Mengadakan rapat-rapat untuk meningkatkan performance Cabang,

12)Melakukan tugas-tugas lainnya yang berhubungan dengan aktivitas Kantor Cabang.

13)Memberikan saran dan pertimbangan kepada Direksi tentang langkah-langkah yang perlu diambil di bidang tugasnya.

2. Wakil Cabang

1) Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil di bagian tugasnya.

2) Mensupervisi unit kerja di Kantor Cabang yang dibawahinya.

3) Membantu Pemimpin Cabang dalam membimbing dan mengawasi seluruh pekerjaan staf dan karyawan di lingkungan Kantor Cabang. 4) Membantu Pemimpin Cabang dalam mengevaluasi dan meingkatkan

performance Kantor Cabang.

5) Melakukan upaya peningkatan pelayanan kepada nasabah.

6) Mengkoordinir penyusunan usulan kerja dari unit kerja yang dibawahi. 7) Sebagai salah satu Ketua dan Anggota Komite Pemutus Kredit Kantor. 8) Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisa

serta memberikan saran antisipasi untuk tindak lanjutnya.

9) Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan operasional Kantor Cabang termasuk kantor Kas dan Kas Mobil.

10)Membantu Pimpinan Cabang dalam menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana.

17

12)Memeriksa dan meneliti bilyet deposito dan sertifikan deposito serta surat berharga sesuai ketentuan yang berlaku.

13)Memeriksa kebenaran lampiran neraca dan saldo rekening. 3. Pimpinan Divisi Pengawasan

1) Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil di bidang tugasnya dengan tembusan kepada Direksi cq. Divisi Pengawasan.

2) Membantu Pemimpin Cabang dalam kegiatan yang berhubungan dengan pengawasan transaksi administrasi.

3) Melakukan pemeriksaan dan kebenaran transaksi dan verifikasi nota serta memeriksa kelengkapan persyaratan administrasi sesuai ketentuan yang berlaku.

4) Memberitahukan segera kesalahan transaksi atau kekurangan persyaratan administrasi kepada kepala unit terkait untuk diperbaiki atau dilengkapi.

5) Melaporkan segera kepada Pemimpin Cabang atas penyimpangan transaksi yang ditemukan untuk segera diambil pindahkan dengan tembusan cq. Divisi Pengawasan.

6) Membuat laporan hasil temuan penyimpangan kegiatan operasional Kantor Cabang kepaa Pemimpin Cabang dengan tembusan kepada Direksi cq. Divisi Pengawasan dan kepada Seksi Terkait.

rutin setiap bulan dilaporkan kepada Pimpinan Cabang dengan tembusan kepada Direksi cq. Divisi Pengawasan.

4. Pemimpin Bagian Operasional

1) Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai di seksinya dalam melaksanakan tugasnya.

2) Memberikan saran dan pertimbangan kepada Wakil Pimpinan Cabang tentang langkah-langkah yang perlu diambil di bidang tugasnya.

3) Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan operasional Pelaksana Transfer/ Inkasso/ Pajak, Pelaksana Kliring, Pelaksana Verifikasi, Pelaksana Akuntansi IT & Laporan, Pelaksana Umum & Kepegawaian serta Pelaksana Administrasi Kredit.

4) Mengajukan usulan rencana kerja, anggaran tahunan dan action program untuk Seksi Operasional.

5) Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi pengiriman uang, pembebanan biaya, test key dan mensahkannya. 6) Memeriksa kebenaran posting transaksi seluruh kegiatan di seksinya

yang diinput ke computer sesuai ketentuan yang berlaku.

7) Menerima, memproses dan memeriksa bukti sehubungan dengan transfer/ inkasso/ LLG (Lalu Lintas Giro).

19

9) Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran berkenaan dengan rekening-rekening nasabah yang berhubungan dengan seksinya.

10)Mengadministrasikan daftar warkat yang akan dikliringkan dan daftar warkat pemindahbukuan.

11)Memeriksa surat keterangan penolakan warkat kliring.

12)Memeriksa dan mengawasi input data warkat-warkat kliring ke komputer Sitem Otomasi Kliring Lokal (SOKL).

13)Memeriksa neraca kliring, laporan-laporan dan peralatan lainnya yang berhubungan dengan tugasnya.

14)Melakukan verifikasi atas seluruh nota yang telah diinput ke komputer pada hari yang sama sebelum bukti transaksi tersebut disampaikan ke Kontrol Intern atau diarsipkan sesuai ketentuan yang berlaku.

15)Mengawasi dan memeriksa follow up surat-surat masuk dan keluar, baik dari ekstern maupun intern.

16)Mengawasi dan mengatur tata ruang, perawatan, kebersihan gedung/ inventaris dan keamanan kantor.

17)Mencetak rekap mutasi gabungan serta posisi Neraca dan Laba Rugi harian untuk disampaikan ke unit yang memerlukan sesuai ketentuan yang berlaku.

19)Mencetak rekening giro/ kredit dan seluruh data yang dibutuhkan untuk keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya ke seluruh unit yang memerlukan.

20)Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar pada akhir tahun buku.

21)Menyusun laporan-laporan harian, mingguan, bulanan dan tahunan untuk kepentingan intern dan ekstern.

5. Pemimpin Pelayanan Nasabah

1) Memelihara persediaan kas pada tingkat yang efesien sehingga likuiditas tidak terganggu dalam rangka mengoptimalkan rentabilitas. 2) Mengelola dana Pemerintah Daerah dan menjaga agar tidak beralih ke

bank lain.

3) Menjalin dan memelihara hubungan dengan masyarakat dan instansi pemilik dana.

4) Mengawasi dana tunai yang dikuasai para teller agar tetap dalam batas yang diizinkan oleh ketentuan yang berlaku.

5) Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Operasional Prosedur di lingkungan kerja seksi pelayanan nasabah. 6) Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di

lingkungan seksi pelayanan nasabah.

21

8) Megawasi penggunaan teknologi informasi oleh pegawai di lingkungan seksi pelayanan nasabah.

9) Mengajukan rencana anggaran, investasi, inventaris untuk seksi pelayanan nasabah yang akan dituangkan ke dalam rencana kerja anggaran tahun bank.

10)Menyusun progam kerja seksi pelayanan nasabah sehubungan dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaannya.

11)Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksaan Internal (SPI)/ Pemeriksa Eksternal serta melaporkan tindak lanjut temuan kepada Pemimpin Cabang.

12)Memeriksa status calon nasabah simpanan giro dalam daftar hitam Bank Indonesia.

13)Mengadministrasikan pembukuan dan penutupan rekening serta membuat dan memelihara buku register nasabah dan daftar hitam (black list).

14)Melayani penjualan blangko Cek dan Bilyet Giro dan membebaskan biaya yang berkenaan dengan hal tersebut serta biaya-biaya lainnya yang berhubungan dengan pembukuan dan penutupan rekening.

6. Analisis Kredit

Adapun tugas seksi analisis kredit :

1) Menerima permohonan kredit khususnya kredit retail, kredit kepemilikan rumah,

2) Melakukan wawancara calon dibitur, khususnya kredit kepemilikan rumah,

3) Melakukan peninjauan untuk menentukan kelayakan calon dibitur, 4) Menyusun Daftar Usulan Pemohon dan mengadakan Rapat Komite

Kredit (Rakamdit),

5) Menyampaikan Hasil Keputusan Rakamdit (berupa SP3K) kepada calon debitur,

6) Menyusun perjanjian kredit dan melaksanakan akan kredit (bersama Loan Administration),

7) Melayani dan menyelesaikan klaim debitur,

8) Melayani administrasi pelunasan kredit dan penyerahan dokumen pokok.

7. Pelaksana Administrasi Kredit

Adapun tugas pelaksana administrasi kredit adalah :

1) Mengadministrakan dan membuat slip pendropingan fasilitas pinjaman atau dana berdasarkan informasi dari Account Officer,

2) Membebankan biaya administrasi dan biaya provisi jaminan, 3) Meminta dan menghitung bunga pinjaman,

23

8. Pemimpin Bagian Pemasaran

1) Memasarkan produk dana, kredit, jasa dan layanan syariah (office channeling) sesuai rencana kerja bank.

2) Melakukan analisa permohonan kredit dan bank garansi. 3) Meninjau lokasi usaha dan proyek yang akan dibiayai.

4) Memeriksa data calon dibitur melalui Sistem Informasi Debitur. 5) Melaksanakan taksasi barang agunan.

6) Melakukan pemeriksaan keabsahan izin usaha, keaslian surat barang agunan dan keaslian Surat Perintah Kerja (SPK) maupun kontrak kerja pada instansi yang berwenang.

7) Membuat undangan rapat anggota pemutus kredit.

8) Membuat surat persetujuan dan penolakan pemberian kredit.

9) Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Operasional Prosedur di lingkungan seksi pemasaran.

10)Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di lingkungan seksi pemasaran.

11)Mengawasi pelaksanaan Standar Pelayanan Bank SUMUT oleh pegawai di lingkungan seksi pemasaran.

12)Mengawasi penggunaan teknologi informasi oleh pegawai di lingkungan seksi pemasaran.

14)Menyusun program kerja seksi pemasaran sehubungan dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaannya.

15)Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksa Internak (SPI) serta melapor tindak lanjut kepada Pemimpin Cabang. 16)Melakukan kunjungan kepada debitur yang menunggak sebagai usaha

pembinaan dan menggali informasi atas kendala yang dihadapi dibitur untuk mencari solusi pemecahannya.

17)Memberikan saran atau pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil di bidang tugasnya.

18)Memeriksa setiap proses pengambilan keputusan dan memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak merugikan bank baik saat ini maupun masa yang akan datang.

19)Membuat laporan terkai operasional seksi pemasaran sesuai ketentuan yang berlaku.

D. Jaringan Usaha

PT. Bank SUMUT adalah salah satu perusahaan jasa yang bergerak di bidang perbankan. Pada dasarnya kegiatan operasional PT. Bank SUMUT sama dengan kegiatan operasional bank pada umumnya.

25

bentuk simpanan dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

Untuk menunjang pelayanan operasionalnya, Bank SUMUT menghimpun dana dari masyarakat dalam bentuk :

1. Tabungan

Jenis tabungan yang terdapat di Bank SUMUT ada 3 yaitu : a. Tabungan Martabe (Mari Tingkatkan Aktivitas Berhemat) b. Tabungan Simpeda (Simpanan Pembangunan Daerah)

c. Tabungan Haji Makbul yaitu tabungan haji yang terkoneksi langsung dengan Siskohat khusus untuk nasabah yang berniat menunaikan ibadah haji.

Syarat-syarat umum pembukaan rekening tabungan adalah sebagai berikut :

a. Fotokopi kartu identitas diri berupa KTP/ SIM/ Paspor.

b. Mengisi dan menandatangani formulir permohonan pembukaan rekening.

c. Setoran awal minimal Rp. 10.000,00 d. Saldo minimal Rp. 1.000,00

e. Perhitungan bunga secara harian. f. Pajak sesuai ketentuan pemerintah. 2. Deposito

b. Mengisi dan menandatangani formulir permohonan pembukaan rekening.

c. Setoran minimal Rp. 1.000.000,00 3. Giro

Giro adalah simpanan yang dapat diambil setiap saat dengan menggunakan cek dan bilyet giro.Giro tersebut ditujukan untuk perorangan, perusahaan, yayasan, koperasi, LSM, dan lembaga lainnya.

Syarat-syarat pembukaan rekening Giro adalah : a. Perorangan/ Perusahaan :

Syarat-syaratnya antara lain :

1) Mengisi dan menandatangani surat permohonan pembukaan Giro. 2) Fotokopi bukti identitas diri (KTP/ SIM/ Paspor).

3) Fotokopi NPWP.

4) Fotokopi SK akta perusahaan dan perubahannya. 5) Fotokopi surat-surat izin usaha.

6) Setoran awal Rp. 250.000,- s/d Rp. 1.000.000,- 7) Saldo minimal Rp. 75.000,- s/d Rp. 250.000,-

8) Perhitungan jasa giro dari saldo Rp. 2.000.000.- selama bulan berjalan

9) Pasphoto ukuran 2 x 3 sebanyak 3 lembar b. Pemerintah

Syarat-syaratnya antara lain :

27

2) Fotokopi bukti identitas diri (KTP/ SIM/ Paspor). 3) Fotokopi NPWP.

4) Fotokopi SK pengangkatan Pemimpin/ Kepala/ Bendahara. 5) Fotokopi surat-surat izin usaha.

6) Perhitungan jasa giro dari Rp. 2.000.000.- selama bulan berjalan 7) Pasphoto ukuran 2 x 3 sebanyak 3 lembar

8) Materai 2 buah 4. ATM

Syarat-syarat menggunakan ATM yaitu :

a. Fotokopi kartu identitas diri berupa KTP/ SIM/ Paspor.

b. Mengisi dan menandatangani formulir penggunaan kartu ATM. c. Setoran minimal Rp. 1.000.000,00

5. Auto Debit Rekening Telepon

Yang dimaksud dengan Auto Debit Rekening Telepon adalah sistem pembayaran yang dilakukan oleh nasabah/ pelanggan melalui debet rekening tabungan, giro atau pinjaman rekening koran pada PT. Bank SUMUT.

Layanan penerimaan pembayaran Jasa Telekomunikasi (Jastel) Sistem Host To Host (H2H) Komputer Telkom dengan Bank SUMUT yaitu :

b. Beri penjelasan kepada nasabah tata cara/ ketentuan pembayaran tagihan Jastel dengan pendebetan rekening.

c. Serahkan kepada nasabah Formulir Surat Kuasa Pendebetan Rekening yang harus diisi dan minta melengkapi persyaratan sebagai berikut : 1) Materai Rp. 6.000,-

2) Fotokopi identitas diri

3) Cap/ stempel untuk instansi/ perusahaan

Setelah formulir surat kuasa pendebetan rekening diisi dan ditandatangani di atas materai oleh nasabah berikut persyaratan sudah dilengkapi, maka proses dengan nasabah sudah selesai dan nasabah dapat meninggalkan tempat.

4) Fotokopikan seluruh formulir surat kuasa pendebetan rekening, arsipkan berkas secara rapid an disimpan di tempat terjamin keamannya.

6. Kiriman Uang (Transfer)

Transfer atau kiriman uang adalah pengiriman uang oleh nasabah atau bukan nasabah kantor PT. Bank SUMUT untuk kepentingan nasabah atau bukan nasabah PT. Bank SUMUT lainnya dan diteruskan ke bank lain untuk dibayarkan kepada nasabah atau bukan nasabah.

29

SUMUT dan tidak memiliki rekening pada salah satu kantor PT. Bank SUMUT.

Ada 2 (dua) cara transfer di PT. Bank SUMUT antara lain :

a. TT (Telegraphic Transfer) yaitu transfer yang menggunakan telegram. b. RTGS (Real Time Gross Settlement), yaitu transfer yang dilakukan

dengan komputer yang terkoneksi langsung dengan Bank Indonesia. 7. Bank Garansi

Bank Garansi adalah suatu jaminan yang diberikan kepada nasabah yang sudah memenangkan tender atas permintaan Bouwher yang ingin memastikan bahwa proyek tersebut akan dilaksanakan dengan ketentuan yang telah ditentukan sebelumnya dan ingin memastikan agar nasabah tersebut tidak melakukan wanprestasi dalam pelaksanaan proyek tersebut.

Bank Garansi untuk pemeliharaan ialah jaminan yang diberikan kepada nasabah yang sudah melaksanakan proyek tersebut tidak akan rusak dikarenakan kelalaian dari nasabah yang melaksanakan proyek tersebut.

Syarat penerbitan Bank Garansi adalah :

a. Sipemohon sebaiknya giran/ debitur di PT. Bank SUMUT.

b. Sipemohon punya saldo aktif minimal 5% lebih besar dari nilai kontrak yang dibutuhkan.

Adapun produk peyaluran dana dengan berbagai jenis kredit yaitu :

a. Kredit Umum (Kredit Rekening Koran) dalam bentuk Kredit Modal Kerja kepada usaha kecil, menengah, dan koperasi.

b. Kredit Proyek untuk pembiayaan proyek pemerintah dan swasta. c. Kredit Angsuran lainnya kepada perorangan dan pengusaha. d. Kredit Multiguna kepada para Pegawai Negeri Sipil dan Swasta.

E. Kinerja Usaha Terkini

Atas Banking Financial and Informatic (ABFI) Institute Perbanas menetapkan PT. Bank SUMUT dalam tiga besar terbaik dalam kinerjanya. Masuknya Bank SUMUT dalam jajaran tiga besar BPD terbaik sekaligus menunjukkan kinerja bank tersebut terus tumbuh positif (Sumber : Medan Bisnis).

Pemeringkatan ini dibuat dalam 7 skala, yakni bank swasta besar, bank swasta menengah, bank swasta kecil, BPD, bank campuran, dan bank asing.Untuk kelompok BPD, Bank SUMUT berada di peringkat ketiga setelah Bank JABAR dan Bank Bengkulu.

Pemeringkatan ini dilakukan dengan menggunakan metode ABFI-Camel.Hasil perhitungan ini menghasilkan empat kategori bank yang berpredikat sangat bagus, bagus, cukup bagus dan kurang bagus.Sebanyak 37 bank terpilih sebagai bank berkategori sangat bagus, termasuk diantaranya Bank SUMUT.

31

terpenuhi. Gubsu mengatakan saya salut pada kinerja Bank SUMUT kondisinya yang sempat sakit-parah keyataannya berkembang secara signifikan, karena itu pihak manajemen Bank SUMUT pantas diberikan penghargaan (Sumber : Sinar Indonesia Baru).

Selanjutnya Gubsu mengatakan, untuk terwujudnya peningkatan status Bank SUMUT tentunya segala persiapan sudah dilakukan antara lain SDM yang berkualitas dan teknologi berproduksi, penyusunan rencana kerja tahunan.

Gubsu juga bangga Bank SUMUT berhasil menyalurkan kredit UMKM (Usaha Mikro Kecil dan Menengah) sebesar 99 persen dari total kreditnya Rp 3 triliun.Dengan besarnya kredit UMKM disalurkan sehingga bank ini dijuluki Bank “Raja UMKM”.

Menurut Direktur Utama Bank SUMUT, kepercayaan dan dukungan yang diterima dari semua stakeholder dalam pencapaian visi dan misi Bank SUMUT telah menjadikan bank ini tumbuh secara wajar dan sehat.

F. Rencana Usaha

1. Meningkatkan pemahaman terhadap produk-produk keuangan melalui edukasi masyarakat.

2. Mempermudah akses layanan keuangan seluas-luasnya terutama kepada masyarakat kecil.

33 BAB III PEMBAHASAN

A. Pengertian Kredit 1. Kredit

Menurut (Kasmir,2008:42) kata Kredit berasal dari bahasaYunani, credare, yang berarti kepercayaan.Dengan demikian istilah kredit memiliki arti

khusus, yaitu meminjamkan uang (penundaan pembayaran). Apabila tidak harus membayarnya pada saat itu juga. Menurut Undang-Undang Perbankan nomor 10 tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Menurut Rivai, (2006:4) kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditor /pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

B. Unsur-Unsur Kredit

Dalam pemberian kredit, unsur kepercayaan adalah hal yang sangat mendasar yang menciptakan kesepakatan antara pihak yang memberikan kredit dan pihak yang menerima kredit untuk dapat melaksanakan hak dan kewajiban yang telah disepakati, baik dari jangka waktu peminjaman sampa masa pengembalian kredit serta balasjasa yang diperoleh. Maka unsur-unsur yang teerkandung dalam pemberian fasilitas kredit adalah sebagai berikut (Kasmir, 2004:74-76).

a. Kepercayaan

Yakin suatu keyakinan pemberi kredit bahwakredit yang diberikan akanbenar-benar diterima kembali dimasa tertentu yang akandatang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian, penyelidikan tentang nasabah baik secara interen maupun eksteren.

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

c. Jangka waktu

35

d. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga.

C. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu yang tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan utama pemberian kredit antara lain (Malayu, 2006:55-56) :

1) Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang diberikan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank.

2) Membantu usaha nasabah

Tujuan lainnya adalah untuk membant uusaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut pihak debitur akan dapat memperluas dan mengembangkan usahanya.

3) Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

1) Untuk meningkatkan daya guna uang

2) Untuk meningkatkan peredaran dan lalu lintas uang 3) Untuk meningkatkan daya guna barang

4) Untuk meningkatkan peredaran barang 5) Sebagai alat stabilitas ekonomi

6) Untuk meningkatkan kegairahan berusaha 7) Untuk meningkatkan pemerataan pendapatan 8) Untuk meningkat kanhubungan international D. Jenis-jenis Kredit

Permohonan pengajuan kredit ditujukan untuk maksud yang berbeda-beda tergantung dari kebutuhan calon debitur. Untuk itu, bank pun menyesuaikan produk kredit yang ditawarkan dengan kebutuhan calon debitur. Menurut Rivai (2005:13), jenis kredit yang disalurkan dapat dilihat dari berbagai segi yang salah satunya adalah jenis kredit menurut tujuan penggunaannya, terlihat sebagai berikut :

1. Kredit Modal Kerja/Kredit Eksplotasi

37

2. Kredit investasi

Kredit investasi adalah kredit (berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin-mesin, bangunan dan tanah untuk pabrik.

3. Kredit Konsumsi

Kredit konsumsia dalah kredit yang diberikan bank kepada pihak ketiga/perorangan (termasuk karyawan bank itu sendiri) untuk keperluan konsumsi berupa barang atau jasa dengan cara membeli, menyewa atau dengan cara lain. Kredit yang termasuk dalam kredit konsumsi ini adalah kredit rumah, dan pembelian alat-alat rumah tangga. Dalam kelompok ini termasuk juga kredi profess untuk pengembangan profesi tertentu seperti, dokter, akuntan, notaris, dan lain-lain yang dijamin dengan pendapatan dari profesinya serta barang-barang yang dibeli dengan kredit tersebut.

E. Prinsip-Prinsip Pemberian Kredit

1) Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya. Hal ini tercermin dari latar belakang si nasabah baik dari pekerjaan maupun yabg bersifat pribadi seperti:gaya hidup, keadaan keluarga dsbnya, ini semua ukuran “Kemauan” membayar.

2) Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit yang telah disalurkan.

3) Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukanpengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4) Collateral

39

5) Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang baik, sehingga kemungkinan kredit itu bermasalah kecil.

Metode analisis 7 P adalah sebagai berikut: 1) Personality

Menilai nasabah dari segi kepribadian atau tingkah lakunya sehari-hari maupun masa lalunya. Selain itu juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi masalah.

2) Party

Mengklasifikasikan nasabah ke dalam klasifikasi atau golongan-golongan tertentu berdasarkan modal, loyalitas, serta karaktermya, sehingga nasabah akan mendapatkan fasilitas yang berbeda pula

3) Perpose

4) Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datangmenguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau tidak.

5) Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6) Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang diperolehnya.

7) Protection

Tujuannya adalah bagaaimana menjaga agara usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

F. Kebijakan Kredit

Bank harus memperhatikan asas-asas perkreditan yang sehat dalam setiap pelaksanaan perkreditannya. Hal ini disebabkan karena kredit yang diberikan oleh bank mengandung risiko. Salah satu upaya untuk lebih mengarahkan agar perkreditan bank telah didasarkan pada prinsip yang sehat, yaitu melalui kebijakan perkreditan yang sehat.

41

1. Mampu mengawasi portofolio krrdit secara keseluruhan dan menetapkan standar dalam proses pemberian kredit secara individual. 2. Memiliki standar/ukuran yang mengandung pengawasan inten pada

semua tahapan proses perkreditan.

Sedangkan menurut Hasibuan (2006:37) kebijaksanaan perkreditan antara lain:

1. Bankable, artinya kredit yang akan dibiayai hendaknya memenuhi

kriteria:

a. Safety, yaitu dapat diyakini kepastian pembayaran kembali kredit sesuai jadwal dan jangka waktu kredit.

b. Effectiveness, artinya kredit yang diberikan benar-benar digunakan untuk pembiayaan, sebagaimana dicantumkan dalam proposal kreeditnya.

2. Kebijaksanaan investasi merupakan penanaman dana yang selalu dikaitkan dengan sumber dana bersangkutan. Investasi dana ini disalurkan dalam bentuk antara lain:

a. Investasi primer, yaitu investasi yang dilakukan untuk pembelian sarana dan prasarana bank seperti pembelian kantor, mesin dan ATK. Dana ini harus berasal dari dana sendiri karena sifatnya tidak produktif dan jangka waktu panjang.

produktif. Jangka waktu penyaluran kreditnya harus disesuaikan dengan lamanya tabungan agar likuiditas bank tetap terjamin. c. Kebijakan Risiko, maksudnya dalam penyaluran kreditnya harus

memperhitungkan secara cermat undikator yang dapat menyebabkan resiko macetnya kredit dan menetapkan cara-cara penyelesainnya.

d. Kebijakan Penyebaran Kredit, maksudnya kredit harus disalurkan kepada beraneka ragam sektor ekonomi, dan dengan jumlah peminjam yang banyak.

e. Kebijakan tingkat bunga, maksudnya dalam memberikan kredit harus memperhitungkan situasi moneter, kondisi perekonomian,persiapan antar bank, dan tingkat inflasi untuk menetapkan suku bunga kredit.

G. Faktor penting dalam kebijakan kredit

Menurut Rivai, (2006:97). Faktor-faktor penting dalam kebijakan kredit adalah:

a. Kredit yang diberikan bank mengandung resiko, sehingga dalam pelaksanaannya bank harus memerhatikan asas-asas perkreditan yang sehat

43

c. Kebijakan perkreditan bank berperan sebagai panduan dalam pelaksanaan semua kegiatan perkreditan bank

d. Untuk memastikan bahwa semua bank telah memilki kebijakan perkreditan yang sehat, maka perlu berpedoman pada ketentuan yang ditetapkan Bank Indonesia.

e. Kebijakan perkreditan dikatakan baik bila minimal kebijakan tersebut mencakup:

1) Prinsip kehati-hatian perkreditan 2) Organisasi dan manajemen perkreditan 3) Kebijakan persetujuan perkreditan 4) Dokumentasi dan administrasi 5) Pengawasan kredit

6) Penyelesaian kredit bermasalah H. Prosedur dalam Pemberian Kredit

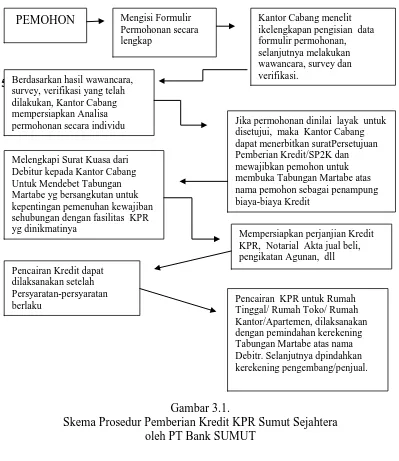

Bahwa dalam upaya mendukung pemasaran dan pelayanan PT Bank SUMUT dalam pemberian KPR diperlukan prosedur yang sederhana tanpa menghilangkan prinsip kehati-hatian dan budaya kredit sehat.

Berikut Prosedur Pemberian KreditPemilikan Rumah Sumut Sejahtera(KPR Sumut Sejahtera) oleh PT Bank SUMUT Kantor Cabang Utama Medan,surat keputusan direksi 31 Oktober 2013 :

1) Pemohon harus mengisi formulir permohonan KPR Sumut Sejahtera secara lengkap berikut melampirkan dokumen yang dipersyaratkan dan menyerahkannya kepada kantor cabang (lampiran 2).

2) Kantor cabang meneliti kelengkapan pengisian data formulir permohonan KPR Sumut Sejahtera berikut dokumen yang dipersyaratkan, selanjutnya melakukan wawancara, survey dan verifikasi.

3) Berdasarkan hasil wawancara, survey dan verifikasi yang telah dilakukan, Kantor Cabang mempersiapkan Analisa Permohonan KPR Sumut Sejahtera secara individu (lampiran 3).

4) Tatacara wawancara, survey, verifikasi dan analisa KPR Sumut Sejahtera agar berpedoman pada Prosedur Analisa dan Pemberian Kredit Komersil (SOP Buku I).

5) Disamping itu Kantor Cabang juga harus melakukan rating kredit melalui aplikasi Managenet Risk.

45

mewajibkan pemohon untuk untuk membuka Tabungan Martabe atas nama pemohon sebagai penampung biaya-biaya kredit, pencairan kredit, setoran angsuran kredit, dll (lampiran 4).

7) Jika permohonan Kredit dinilai tidak layak/tidak memenuhi persyaratan, maka Kantor Cabang harus segera menyampaikann Surat Pemberitahuan Penolakan Kredit kepada pemohon (lampiran 5).

8) Melengapi Surat Kuasa dari Debitur kepada Kantor Cabang untuk mendebet Tabungan Martabe yang bersangkutan untuk kepentingan pemenuhan kewajiban sehubungan dengan fasilitas KPR Sumut Sejahtera yang dinikmatinya (lampiran 6)

9) Mempersiapkan Perjanjian Kredit KPR Sumut Sejahtera, Notaris Akta jual beli, pengikat Agunan, dll (lampiran 7).

10)Pelaksanaan transaksi, perjanjian dan perikatan agunan secara Nota Akta, harus melalui Notaris dan PPAT yang ditunjuk oleh Kantor Cabang.

11)Pencairan kredit dapat dilaksanakan setelah :

a) Debitur bersama istri/suami telah menandatangani Perjanjian Kredit KPR Sumut Sejahtera di atas materai sesuai ketentuan yang berlaku.

c) Debitur bersama istri/suami telah menandatangani Notarial Akta Pengikatan Agunan

d) Telah diterima Cover Note dari Notaris dan PPAT yang menyatakan bahwa Debitur bersama istri/suami dan Pengembang/Penjual atau pihak-pihak terkait lainnya telah menandatangani seluruh Notarial Akta sehubungan dengan pemberian fasilitas KPR Sumut Sejahtera dan apabila telah selesai akan menyerahkannya bersama asli sertifikat agunan kredit kepada Kantor Cabang.

e) Telah dilakukan penutupan asuransi kebakaran atas agunan kredit berupa bangunan dan asuransi jiwa debitur dengan persyaratan Banker’s Clause

12)Pencairan KPR Sumut Sejahtera untuk Rumah Tinggal/Rumah Toko (Ruko)/Rumah Kantor (Rukan)/Apartemen/Rumah Sederhana siap huni, dilaksanakan dengan pemindahan ke rekening Pengembang/Penjual.

47

dicantumkan sebagai salah satu ketentuan dalam perjanjian kerjasama antara Kantor Cabang denga pengembang.

Berikut Prosedur Pemberian Kredit Pemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera) oleh PT Bank SUMUT Kantor Cabang Utama Medan dalam bentuk skema :

5tffffffffffffffffffffffffffff

PEMOHON Mengisi Formulir Permohonan secara lengkap

Kantor Cabang menelit ikelengkapan pengisian data formulir permohonan, selanjutnya melakukan wawancara, survey dan verifikasi.

Berdasarkan hasil wawancara, survey, verifikasi yang telah dilakukan, Kantor Cabang mempersiapkan Analisa

permohonan secara individu Jika permohonan dinilai layak untuk

disetujui, maka Kantor Cabang dapat menerbitkan suratPersetujuan Pemberian Kredit/SP2K dan mewajibkan pemohon untuk membuka Tabungan Martabe atas nama pemohon sebagai penampung biaya-biaya Kredit

Melengkapi Surat Kuasa dari Debitur kepada Kantor Cabang Untuk Mendebet Tabungan Martabe yg bersangkutan untuk kepentingan pemenuhan kewajiban sehubungan dengan fasilitas KPR

yg dinikmatinya Mempersiapkan perjanjian Kredit

KPR, Notarial Akta jual beli, pengikatan Agunan, dll Pencairan Kredit dapat

dilaksanakan setelah Persyaratan-persyaratan

berlaku Pencairan KPR untuk Rumah Tinggal/ Rumah Toko/ Rumah

Kantor/Apartemen, dilaksanakan dengan pemindahan kerekening Tabungan Martabe atas nama Debitr. Selanjutnya dpindahkan kerekening pengembang/penjual.

Gambar 3.1.

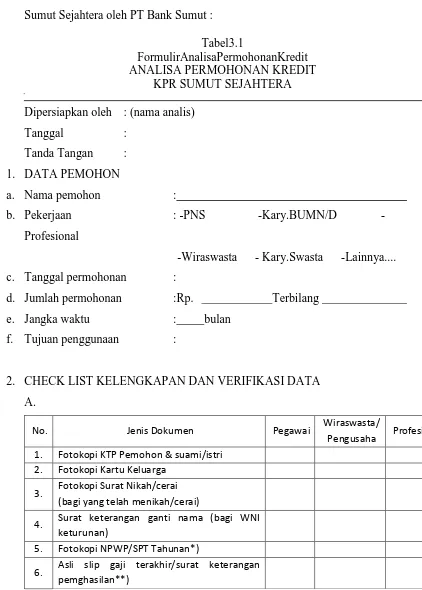

[image:55.595.112.511.251.712.2]1.Analisa Permohonan Kredit

Tabel berikut ini contoh dari Formulir Analisa Permohonan Kredit KPR Sumut Sejahtera oleh PT Bank Sumut :

Tabel3.1

FormulirAnalisaPermohonanKredit ANALISA PERMOHONAN KREDIT

KPR SUMUT SEJAHTERA Dipersiapkan oleh : (nama analis)

Tanggal :

Tanda Tangan : 1. DATA PEMOHON

a. Nama pemohon :

b. Pekerjaan : -PNS Kary.BUMN/D

-Profesional

-Wiraswasta - Kary.Swasta -Lainnya.... c. Tanggal permohonan :

d. Jumlah permohonan :Rp. Terbilang

e. Jangka waktu : bulan

f. Tujuan penggunaan :

2. CHECK LIST KELENGKAPAN DAN VERIFIKASI DATA A.

No. Jenis Dokumen Pegawai Wiraswasta/

Pengusaha Profesi 1. Fotokopi KTP Pemohon & suami/istri

2. Fotokopi Kartu Keluarga

3. Fotokopi Surat Nikah/cerai (bagi yang telah menikah/cerai)

4. Surat keterangan ganti nama (bagi WNI

keturunan)

5. Fotokopi NPWP/SPT Tahunan*)

6. Asli slip gaji terakhir/surat keterangan

49

7. Fotokopi rekening koran/ tabungan 3 bulan terakhir

8.

Surat keterangan lamanya bekerja dan jabatan terakhir dari perusahaan/fotokopi SK Pengangkatan Pegawai

9. Fotokopi Akta pendirian/Perubahan

Perusahaan

10. Fotokopi izin usaha

11. Fotokopi Akta Pengesahan Perusahaan***)

12.

Laporan Keuangan (neraca,`laba rugi, arus kas)`aktual /posisi saat ini dan 1 tahun terakhir

13. Fotokopi izin praktek profesi/SK

pengangkatan dari instansi terkait

14.

Fotokopi dokumen pemilikan rumah

- SHM/SHGB

- IMB dan PBB terakhir

- Surat pemesanan pembelian/SPP (untuk

pembelian dari developer yang telah bekerja sama dengan Bank Sumut)

*) Untuk permohonan kredit di bawah Rp 100 juta tidak perlu melampirkanNPWP. **) Termasuk dokumen a/n suami dan istri (joint income).

***) Khusus untuk pengusaha dengan Badan Hukum Perseroan Terbatas (PT).

b.Pengisian Formulir : - Lengkap - Tidak Lengkap c. Persyaratan : -Lengkap - Tidak Lengakp

d. Wawancara Pemohon : Tanggal Tempat e. Konfirmasi developer : Tanggal

f. Identitas : - Tidak Diragukan - Diragukan g. Pekerjaan/penghasilan : - Tidak Diragukan - Diragukan h. Data Penghasilan : - Tidak Diragukan - Diragukan

i. Itikad baik : - Tidak Diragukan - Diraguk

50 BAB IV

KESIMPULAN DAN SARAN

Setelah melakukan pembahasan mengenai Prosedur Pemberian Kredit agar terciptanya Prinsip perkreditan yang sehat yang ada pada bab-bab sebelumnya, maka penulis mengambil beberapa kesimpulan yang disertai dengan saran yang mungkin bermanfaat demi kemajuan fakultas.

A. KESIMPULAN

Adapun kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut :

51

B. SARAN

1. PT Bank SUMUT Kantor Cabang Utama Medan harusnya mencari solusi agar jumlah nasabah yang mengajukan kredit tidak terus mengalami penurunan sebab masa depan suatu bank dilihat dari jumlah kredit yang disalurkan kepada masyarakat.

DAFTAR PUSTAKA

Dendawijaya, Lukman.2005."Manajemen Perbankan". Jakarta: Ghalia Indonesia Hasibuan, Malayu. 2006. “Dasar-Dasar Perbankan”. Jakarta : PT. Bumi Aksara Kasmir. 2008. "Bank dan Lembaga Keuangan Lainnya". Jakarta : PT. Raja

Grafindo Persada

Rivai.Veithzal dan Andria Permata Veithzal. 2006. "Credit Management Handbook (Teori, Konsep, Prosedur, dan Aplikasi Panduan Praktis Mahasiswa, Bankir, dan Nasabah)". Jakarta: PT Raja Grafindo.

Undang-Undang No 7 Tahun 1992 Tentang Perbankan

Undang-Undang No 10 Tahun 1998 Tentang Perubahan atas Undang-Undang No 7 Tahun 1992