1 BAB I

PENDAHULUAN

1.1. Latar Belakang Kerja Praktek

Salah satu faktor penting dalam pembangunan suatu negara adalah adanya dukungan dari sistem keuangan yang sehat dan stabil, demikian pula dengan negara Indonesia. Sistem keuangan negara Indonesia sendiri terdiri dari tiga unsur, yakni sistem moneter, sistem perbankan dan sistem lembaga keuangan bukan bank (Rumiati:2009).

Perkembangan perekonomian yang semakin kompleks tentunya membutuhkan ketersediaan dan peran serta lembaga keuangan. Kebijakan moneter dan perbankan merupakan bagian dari kebijakan ekonomi yang diarahkan untuk mencapai sasaran pembangunan. Oleh sebab itu peranan perbankan dalam suatu negara sangat penting. Tidak ada satu negarapun yang hidup tanpa memanfaatkan lembaga keuangan. Lembaga keuangan menjadi sangat penting dalam memenuhi kebutuhan dana bagi pihak defisit dana dalam rangka untuk mengembangkan dan memperluas suatu usaha atau bisnis. Lembaga keuangan sebagai lembaga intermediasi berfungsi memperlancar mobilitas dana dari pihak

surplus dana ke pihak defisit dana.

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak, sedangkan lembaga keuangan bukan bank adalah lembaga keuangan yang menghimpun dana dari masyarakat melalui penjualan surat-surat berharga. Bentuk dari lembaga keuangan bukan bank ini adalah : modal ventura, anjak piutang, dana pensiun, dan pegadaian.

Lembaga keuangan perbankan merupakan lembaga keuangan yang bertugas menghimpun dana dari masyarakat dan menyalurkan kepada masyarakat guna memenuhi kebutuhan dana bagi pihak yang membutuhkan, baik untuk kegiatan produktif maupun kegiatan konsumtif.

Dalam upaya menjembatani kemudahan akses para pelaku usaha mikro, kecil, menengah dan koperasi dalam memperoleh faslitas kredit perbankan yang

feasible namun belum bankable, disamping peningkatan pemberdaaan sektor riil dan pelaku usahanya serta sejalan dengan tujuan pemerintah dalam meningkatkan eksistensi pelaku usaha mikro, maka diperlukan suatu produk kredit yang

responsive terhadap calon debitur seperti tersebut diatas. Kredit Usaha Rakyat (KUR) demikian sebutan produk tersebut telah digulirkan sejak tahun 2008 yang merupakan implementasi dari kebijakan pemerintah bagi para pelaku usaha yang

feasible namun belum bankable dapat memperoleh fasilitas kredit yang dijamin oleh perusahaan penjamin dengan pembayaran imbal jasa penjamin oleh pemerintah.

penggerak laju perekonomian di daerah menjadi salah satu bank yang menyalurkan Kredit Usaha Rakyat (KUR).

Sehubungan dengan hal tersebut, dalam rangka pengembangan pelayanan usaha berskala mikro, sekaligus mengantisipasi persaingan serta mendukung program pemerintah, direksi memandang perlu untuk mengatur pelayanan kredit berskala mikro, kecil dan menengah dengan pola penjaminan yang dapat dilayani di Kantor Cabang dan Kantor Cabang Pembantu di wilayah kerja Bank BJB atau disebut Kredit Usaha Rakyat (KUR) Ritel Bank BJB.

Pola penyaluran kredit yang ditetapkan oleh Bank BJB terdiri dari penyaluran langsung dimana kredit yang langsung diberikan bank kepada UMKM, penyaluran tidak langsung yaitu kredit yang diberikan bank kepada UMKM melalui lembaga linkage, serta melalui pola pemasaran dan pelayanan kredit yang dilaksanakan di kantor cabang dan atau kantor cabang pembantu sesuai ketentuan/prosedur yang berlaku dengan tetap memperhatikan prinsip kehati-hatian.

Agar upaya pemberian kredit tersebut berjalan dengan lancar, Bank BJB menerapkan prosedur pemberian kredit yang melibatkan banyak pihak. Adapun pihak-pihak yang terlibat di dalam prosedur pemberian kredit tersebut yaitu tenaga outsourcing, asisten analis kredit KUR, asisten administrasi kredit, manajer komersial, manajer kantor cabang pembantu, manajer operasional, dan branch

Berdasarkan berbagai alasan tersebut dan mengingat akan pentingnya kredit kepada para pelaku usaha mikro kecil, menengah dan koperasi sebagai penggerak laju perekonomian di daerah, maka penulis tertarik untuk mengkaji tentang “ TINJAUAN ATAS PROSEDUR PEMBERIAN KREDIT USAHA RAKYAT (KUR) RITEL PADA BANK BJB CABANG BUAH BATU BANDUNG ’’.

1.2. Maksud dan Tujuan Kerja Praktek

Maksud dari penulisan laporan hasil kerja praktek pada Bank BJB Cabang Buah Batu Bandung adalah untuk mengetahui prosedur pemberian Kredit Usaha Rakyat (KUR) ritel pada Bank BJB Cabang Buah Batu Bandung.

Adapun tujuan dari penulisan laporan ini yang merupakan hasil dari kerja praktek pada Bank BJB Cabang Buah Batu Bandung adalah :

1. Untuk mengetahui kriteria umum debitur pada Bank BJB Cabang Buah Batu Bandung.

2. Untuk mengetahui kebijakan prosedur kredit pada Bank BJB Cabang Buah Batu Bandung.

3. Untuk mengetahui prosedur pemberian kredit pada Bank BJB Cabang Buah Batu Bandung.

1.3. Kegunaan Kerja Praktek

mengharapkan banyak manfaat dan kegunaan yang dapat diperoleh baik bagi penuils, pihak perusahaan maupun pihak lain yang terkait.

1. Bagi penulis

Menambah pengetahuan dan pengalaman khususnya mengenai prosedur pemberian Kredit Usaha Rakyat (KUR) Ritel pada Bank BJB Cabang Buah Batu Bandung serta sebagai bahan pembanding antar teori yang didapat dalam bangku kuliah dengan pelaksanaan dilapangan.

2. Bagi perusahaan

Hasil tinjauan ini diharapkan menjadi sumbangan pemikiran kepada perusahaan dalam menjalankan aktivitas prosedur pemberian Kredit Usaha Rakyat (KUR) Ritel pada Bank BJB Cabang Buah Batu Bandung.

3. Bagi pihak lain

Hasil tinjauan ini diharapkan dapat menjadi tambahan informasi serta gambaran bagi penulis lain yang berkaitan dengan prosedur pemberian Kredit Usaha Rakyat (KUR) Ritel pada Bank BJB Cabang Buah Batu Bandung.

1.4. Metode Penulisan Laporan Kerja Praktek

Dalam penyusunan laporan kerja praktek ini penulis menggunakan metode

1. Studi Pustaka ( Library Research )

Yaitu teknik mendapatkan data secara teoritis dengan cara menelaah dan membandingkan beberapa sumber keperpustakaan, seperti buku-buku perpustakaan dan bahan lain yang berhubungan dengan masalah yang diberikan, metode ini digunakan untuk mendapatkan data sekunder. Dengan melakukan studi pustaka ini penulis dapat yakin sehingga dapat menguatkan isi dari hasil penelitian

2. Studi Lapangan ( Field Research )

Yaitu pengumpulan data yang dilakukan secara langsung ke tempat yang menjadi lokasi kerja praktek. Data yang diperoleh merupakan data primer, sehingga penulis secara langsung mengetahui dilakukannya prosedur terhadap penarikan aktiva tetap beroperasi menjadi tidak beroperasi. Adapun teknik pengambilan data yang digunakan sebagai berikut :

a. Wawancara

Penulis mengumpulkan data dengan cara melakukan tanya jawab langsung pada pihak yang bersangkutan sesuai dengan masalah yang akan dibahas. b. Observasi

1.5. Lokasi dan Waktu Kerja Praktek

9 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat PT Bank Pembangunan Daerah Jawa Barat dan Banten

Bank Pembangunan Daerah Jawa Barat adalah Bank milik Pemerintah Propinsi Jawa Barat dan Propinsi Banten bersama-sama dengan Pemerintah Kota/Kabupaten se-Jawa Barat dan Banten, pendiriannya dilatar belakangi oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PT Bank Karya Pembanguna dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp. 2.500.000,00.

Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di bidang perbankan. Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Pada Tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum devisa berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan “Bank Jabar”

dengan Logo Baru.

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal tanggal 16 April 1999, bentuk hukum Bank Jabar diubah diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Untuk memberikan keleluasaan dalam melaksanakan ekspansi usaha, berdasarkan hasil Rapat Umum Pemegang Saham (RUPS) yang diselenggarakan pada tanggal 16 April 2001, disetujui peningkatan modal dasar Bank Jabar menjadi Rp. 1 trilun. Selanjutnya berdasarkan hasil keputusan Rapat Umum Pemegang Saham (RUPS) yang diselenggarakan pada tanggal 14 April 2004 dengan akta No. 10 tanggal 14 April 2004, modal dasar Bank Jabar dinaikan dari Rp. 1 triliun menjadi Rp. 2 triliun. Melihat perkembangan yang terus meningkat dan prospek usaha yang terus membaik maka pada Rapat Umum Pemegang Saham (RUPS) tanggal 5 April 2006 ditetapkan bahwa modal dasar Bank Jabar naik dari Rp. 2 triliun menjadi Rp. 4 triliun.

2.1.1. Visi Perusahaan

Sebagai Bank yang sedang berkembang, Bank BJB terus berusaha meningkatkan kinerja dan keberhasilan yang telah dicapai sebelumnya guna mendukung visi Bank BJB yaitu “ Menjadi sepuluh Bank Terbesar di Indonesia dan Berkinerja Baik ”.

2.1.2. Misi Perusahaan

Sebagai salah satu alat kelengkapan Otonomi Daerah, Bank BJB mempunyai misi dan fungsi sebagai berikut :

Penggerak dan pendorong laju perekonomian daerah. Melaksanakan penyimpanan uang daerah.

2.2. Struktur Organisasi 1. Branch Manager

Branch Manager membawahi dan mengkoordinasikan enam jabatan bawahan langsung yaitu terdiri dari :

a. Manager of Commercial Banking

b. Manager of Consumer Banking

c. Manager of Operational

d. Sub Branch Manager

e. Manager of Internal Control Branch

f. Credit Supervision Ofiicer / Staff

2. Manager of Commercial Banking

Manager of Commercial Banking membawahi dan mengkoordinasikan enam jabatan bawahan langsung yaitu :

a. Analyst

b. Analyst Staff

c. Marketing Officer

d. Marketing Staff

e. Legal Officer

3. Manager of Operational

Manager of Operational membawahi dan mengkoordinasikan enam jabatan bawahan langsung yaitu :

a. Teller Supervisor

b. Customer Service Supervisor

c. Back Office Supervisor

d. Branch Operations Supervisor

e. Head of Cash Office

f. Payment Point Staff

4. Manager of Internal Control Branch

Manager of Internal Control Branch membawahi dan mengkoordinasikan dua jabatan bawahan langsung yaitu :

a. Internal Control Staff

b. Risk Management Staff

2.3. Deskripsi Jabatan 1. Branch Manager

Tanggung jawab branch manager adalah mengelola dan mengawasi seluruh aktivitas operasional perbankan di kantor cabang. Adapun tugas pokok branch manager adalah sebagai berikut :

b. Memeriksa dan menandatangani warkat permohonan transfer, setoran kliring dan jasa lainnya sesuai kewenangan.

c. Memberikan otorisasi atas transaksi non tunai Kantor Cabang sesuai batas kewenangan yang berlaku.

d. Memeriksa dan menandatangani hasil analisa dan berkas pencairan kredit nasabah sesuai batas kewenangan.

e. Menentukan kebutuhan likuiditas untuk transaksi Kantor Cabang.

f. Memastikan operasional bank berjalan baik dan sesuai prosedur dan peraturan yang berlaku.

g. Memastikan fungsi pelayanan yang dilakukan baik dalam mengelola pembukaan, penutupan serta pemeliharaan rekening Giro, Deposito dan Tabungan DN & LN sesuai dengan prinsip KYC.

h. Menandatangani surat berharga sesuai batas kewenangan.

i. Memeriksa dan menandatangani permohonan pengadaan inventaris, kebutuhan logistik operasional dan kerumahtanggaan yang dibutuhkan Kantor Cabang dan Kantor Cabang Pembantu.

j. Menerima laporan harian transaksi dari staf-nya dan memeriksa kesesuaiannya.

k. Menandatangani Laporan Harian Transaksi dan laporan lainnya.

2. Manager of Commercial Banking

Tanggung jawab manager of commercial banking menyusun analisis dan proposal. Sedangkan tugas pokok manager of commercial banking adalah : a. Menerima pengajuan permohonan kredit dalam batas kewenangan kantor

cabang.

b. Mengecek kelengkapan berkas administrasi yang disyaratkan dalam pengajuan permohonan kredit.

c. Meminta kelengkapan dokumen baik kepada marketing officer / marketing staff atau langsung ke nasabah, jika belum lengkap.

d. Melakukan kontak dengan marketing officer / marketing staff untuk pembahasan dan mengumpulkan data/informasi tambahan terkait penyusunan analisis permohonan kredit.

e. Melakukan survey ke lokasi / kontak dengan pihak-pihak eksternal untuk mengumpulkan data / informasi tambahan terkait penyusunan analisis permohonan kredit.

f. Melakukan cek atas agunan yang digunakan untuk pengajuan kredit.

g. Menyusun analisa permohonan kredit sesuai batas kewenangan yang berlaku.

h. Mengirimkan surat pemberitahuan keputusan pemberian kredit ke marketing officer / marketing staff.

j. Menyusun laporan rutin pencapaian dan aktivitas penyaluran kredit untuk kepentingan internal dan eksternal.

k. Monitoring kredit kolektabilitas 1 & 2.

3. Manager of Operational

Tanggung jawab manager of operational adalah mengawasi pelaksanaan operasional kantor cabang. Adapun tugas dari manager of operational adalah sebagai berikut :

a. Memeriksa, menandatangani dan memberikan otorisasi transaksi tunai di Kantor Cabang sesuai batas kewenangan.

b. Memeriksa dan menandatangani warkat permohonan pemindahbukuan, transfer, setoran kliring dan jasa lainnya sesuai kewenangan.

c. Memberikan otorisasi atas transaksi non tunai Kantor Cabang sesuai batas kewenangan yang berlaku.

d. Memeriksa dan mendokumentasikan berkas kredit.

e. Memeriksa dan menandatangani surat keterangan / dukungan bank. f. Menentukan kebutuhan likuiditas untuk transaksi Kantor Cabang.

g. Memastikan operasional bank berjalan baik dan sesuai prosedur dan peraturan yang berlaku.

4. Manager of Internal Control Branch

Tanggung jawab manager of internal control branch adalah Mengkoordinasi dan memastikan pengawasan prosedur operasional dan manajemen resiko di kantor cabang. Sedangkan tugas pokok manager of internal control branch

adalah sebagai berikut :

a. Menerima laporan mengenai pelaksanaan prosedur operasional dan manajemen resiko di cabang.

b. Melakukan analisa mendalam mengenai issue-issue terkini dan peraturan perundangan yang baru terkait dengan prosedur operasional bank dan manajemen resiko di kantor cabang.

c. Merumuskan solusi untuk permasalahan prosedur yang dihadapi kantor cabang.

d. Melakukan pembahasan dengan user-user di kantor cabang dan branch manager untuk mengingatkan jika ada prosedur yang kurang tepat dalam pelaksanaannya yang dapat menimbulkan dampak negatif terhadap bank.

e. Memberikan feedback langsung kepada user di cabang jika ada ketidaksesuaian prosedur.

f. Melakukan pembahasan dengan kantor pusat terkait dengan kontrol prosedur di kantor cabang dan mencari solusi jika ditemukan masalah. g. Menyampaikan penyelesaian masalah yang bisa dilakukan kepada user

langsung atau melalui kepala cabang bersangkutan.

i. Mengawasi pelaksanaan sampling cash opname dan kelengkapan dokumen transaksi operasional.

j. Bersama Internal Control Staff melakukan pemeriksaan atas proses bisnis untuk menilai kecukupan pengendalian intern dan risiko oleh user di cabang.

k. Bersama Internal Control Staff memantau tindak lanjut perbaikan oleh user atas hasil pemeriksaan.

2.4. Aspek Kegiatan Perusahaan

Bank BJB merupakan salah satu Bank Pembangunan Daerah di Indonesia yang memiliki nasabah utama berupa perorangan, karyawan, koperasi, BUMD, BUMN dan institusi Pemerintah yang mendukung usaha mikro, kecil dan menengah.

Sampai saat ini Bank BJB dan Anak Perusahaan Perseroan memiliki 44 Kantor Cabang Konvensional dan 6 Kantor Cabang Syariah, 131 Kantor Cabang Pembantu Konvensional 15 Kantor Cabang Pembantu Syariah, 43 Kantor Kas, 34

Payment Point, 28 Office Chanelling, 1 mobil edukasi dan 271 ATM. Bank BJB

Untuk periode 2005-2009, aktiva Bank BJB telah meningkat rata-rata per tahun sebesar 20,23% sedangkan laba bersih sebesar 28,93%. Tahun 2009 Bank BJB mampu membukukan Return On Asset (ROA) sebesar 3,24% diatas ketentuan Bank Indonesia serta mempertahankan rasio NPL (gross) pada kisaran 0,45% sampai dengan 1,97%. Pertumbuhan tersebut dicapai dengan tetap memperhatikan tingkat rasio kecukupan modal (CAR) untuk risiko kredit dan risiko pasar sebesar 14,97% pada tahun 2008 menjadi 20,94% pada tahun 2009.

Dalam mencapai visi, misi dan fungsinya, Bank BJB melakukan kegiatan usaha yang meliputi :

1. Penghimpunan Dana

Penghimpunan dana yang dilakukan Bank BJB diarahkan kepada dana-dana ritel/perorangan disamping mempertahankan nasabah korporasi maupun instansi dan departemen terkait.

2. Penyaluran Dana

3. Jasa Layanan Perbankan Lainnya

21 3.1. Bidang Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek yang dilakukan penulis yaitu pada bidang akuntansi pelaporan dan kredit ritel dan konsumer pada Bank BJB Cabang Buah Batu Bandung. Pelaksanaan kerja praktek dimaksudkan untuk mengetahui aktvitas atau kegiatan yang dilakukan di bidang akuntansi pelaporan dan kredit ritel dan konsumer yang khususnya mengenai kredit usaha rakyat (KUR) ritel pada Bank BJB Cabang Buah Batu Bandung.

3.1.1. Pengertian Kredit

Kredit berasal dari bahasa Yunani “Credere” yang berarti kepercayaan atau dalam bahasa latin “Creditium” yang berarti kepercayaan akan kebenaran. Kepercayaan berarti bahwa lembaga keuangan atau bank akan memberikan kredit kepada debitur bila yakin bahwa pihak debitur akan melunasi hutangnya setelah jangka waktu yang telah disepakati oleh kedua belah pihak.

Beberapa definisi kredit menurut Undang-undang antara lain, sebagai berikut :

“Kredit adalah panyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga”.(Pasal 1

Butir 11 UU Perbankan No.10 Tahun 1998)

“Kredit adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak-pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.(Pasal 1 Butir 12 UU No.7 Tahun 1992)

Adapun pengertian Kredit Usaha Rakyat (KUR) Ritel menurut Standar Operasional Prosedur Kredit Usaha Rakyat (KUR) Ritel Bank BJB (2010:1) menyatakan bahwa :

“Kredit modal kerja dan atau investasi yang diberikan kepada usaha mikro, kecil, menengah dan koperasi perorangan dan atau badan usaha yang memiliki usaha produktif atau lembaga linkage, kemudian dimintakan

penjaminan kepada penjamin untuk selanjutnya disebut kredit’’.

3.1.2. Kriteria Umum Debitur

Pemberi kredit memerlukan perhitungan dan pertimbangan yang mendalam terhadap kriteria calon debitur, kriteria tersebut meliputi berbagai prinsip-prinsip. Berikut merupakan prinsip-prinsip yang dilakukan dalam analisis kredit.

Prinsip 5C

1. Character (Penilaian Personal)

Suatu keyakinan bahawa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini terlihat dari latar belakang nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi.

2. Capacity (Kemampuan)

Suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang akan dibiayai dengan kredit dari bank.

3. Capital (Modal)

tentang modal sendiri yang bisa digunakan untuk membiayai proyek disamping pembiayaan yang akan diberikan bank.

4. Collateral (Jaminan)

Merupakan jaminan yang diberikan calon debitur baik yang bersifat fisik maupun yang bersifat non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan, jaminan juga harus diteliti keabstrakannya sehingga jika terjadi suatu masalah maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition of Economy (Kondisi Ekonomi)

Yaitu situasi dan kondisi politik, sosial, ekonomi, budaya yang mempengaruhi keadaan perekonomian pada suatu saat yang dapat mempengaruhi kelancaran usaha dari perusahaan yang akan memperoleh kredit.

Prinsip 7P

1. Personality (Kepribadian)

Yaitu menilai nasabah dari segi pribadinya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party (Golongan)

Yaitu mencoba menggolongkan calon peminjam ke dalam kelompok tertentu menurut Character (Penilaian Personal), Capacity (Kemampuan), dan Capital

3. Purpose (Tujuan)

Merupakan tujuan penggunaan kredit yang diajukan apa tujuan yang sebenarnya dari kredit tersebut, apakah mempunyai aspek-aspek sosial yang positif dan luas atau tidak. Selanjutnya, sebagai kreditur maka bank harus meneliti apakah kreditnya benar-benar digunakan sesuai dengan tujuan semula.

4. Protection (Perlindungan)

Protection atau perlindungan dimaksud untuk berjaga-jaga terhadap hal-hal yang tidak terduga sebelumnya. Bank untuk melindungi kredit yang diberikan dengan cara meminta jaminan dari debiturnya, bahkan mungkin pula baik kreditnya maupun jaminannya diasuransikan.

5. Payment (Sumber Pembayaran)

Setelah mengetahui riil tujuan kredit tersebut, maka hendaknya diperkirakan dari kemungkinan - kemungkinan besarnya pendapatan yang akan dicapai atau dihasilkan. Dengan demikian, bank dapat pula menghitung kemampuan dan kekuatan debitur untuk membayar kembali kreditnya sekaligus juga dapat ditentukan cara pembayarannya dan jangka waktu pengembaliannya.

6. Profitability (Kemampuan Memperoleh Laba)

Yaitu menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Prospect

sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif dan lain sebagainya.

Prinsip 3R

1. Rescheduling

Rescheduling atau penjadwalan kembali merupakan upaya pertama dari pihak

bank untuk menyelamatkan kredit yang diberikannya kepada debitur. Cara ini dilakukan jika ternyata pihak debitur (berdasarkan penelitian dan perhitungan yang dilakukan Account Officer bank) tidak mampu untuk memenuhi kewajibannya dalam hal pembayaran kembali angsuran pokok maupun bunga kredit.

2. Reconditioning

Reconditioning merupakan usaha pihak bank untuk menyelamatkan kredit yang

diberikannya dengan cara mengubah sebagian atau seluruh kondisi (persyaratan) yang semula disepakati bersama pihak debitur dan dituangkan dalam perjanjian kredit (PK). Perubahan kondisi kredit dibuat dengan memperhatikan masalah-masalah yang dihadapi oleh debitur dalam pelaksanaan proyek atau bisnisnya.

3. Restructuring

berasal dari modal sendiri, tetapi sebagian besar dibiayai dengan kredit yang diperoleh dari bank.

3.1.3. Kebijakan Prosedur Kredit

Suatu lembaga akan memberikan kebijakan prosedur pemberian kredit jika memang benar-benar yakin bahwa calon debitur akan mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu dan syarat-syarat yang telah disepakati kedua belah pihak. Tanpa keyakinan tersebut, suatu lembaga kredit tidak akan memberikan kebijakan atas prosedur kredit.

Unsur-unsur yang terkandung di dalam pemberian suatu fasilitas kredit menurut Kasmir (2003:75) adalah sebagai berikut :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali dimasa tertentu dimasa datang. Kepercayaan ini diberikan oleh perusahaan, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

2. Kesepakatan

3. Jangka Waktu

Kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang. 4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko atau tidak tertagihnya atau macetnya pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai, maupun oleh risiko yang tidak disengaja, misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang di kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan suatu perusahaan.

3.1.4. Prosedur Pemberian Kredit

Dalam rangka rencana pemberian kredit kepada calon debitur diperlukan tahap-tahap atau metode-metode. Untuk itu diperlukan kebjakan prosedur kredit atau tata cara dalam pemberian kredit tersebut. Pengertian prosedur menurut Azhar Susanto (2004:264) menyatakan bahwa :

“Prosedur adalah rangkaian aktivitas atau kegatan yang dilakukan secara

Sedangkan pengertian prosedur menurut Ardiyos (2004:734) yaitu:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagan yang ditetapkan untuk menjamin agar suatu kegiatan atau transaksi dapat terjadi secara berulang kali dan dilaksanakan secara seragam’’.

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa prosedur adalah suatu urutan-urutan pekerjaan tata usaha yang biasanya melibatkan beberapa orang dalam satu atau beberapa bagian, guna menjamin keseragaman pelaksanaan suatu transaksi yang berulang-ulang. Beberapa prosedur dalam pemberian kredit, antara lain :

1. Permohonan Kredit

Permohonan kredit yang diajukan oleh nasabah kepada bank, umumnya dilakukan dengan menyampaikan dokumen-dokumen. Dalam permohanan tersebut, calon nasabah juga di manta untuk mengisi berbagai formulir standar (baku) yang disusun oleh bank guna melengkapi hal-hal yang disampaikan calon nasabah.

2. Persetujuan Kredit

Atas dasar laporan permohonan kredit di atas, pembahasan dan persetujuan kredit dilakukan oleh lembaga tertentu dan berbeda-beda, tergantung pada sistem dan prosedur yang berlaku pada masing-masing bank. Pada beberapa bank umum, pembahasan dan persetujuan kredit dilakukan oleh suatu komite

yang dibentuk oleh direksi yang disebut “Komite Kredit”. Tugas komite ini

a. Memeriksa laporan analisis kredit

b. Menyetujui permohonan kredit yang diajukan calon nasabah ; dan

c. Menetapkan syarat-syarat pemberian kredit, seperti tingkat bunga, jangka waktu pinjaman, jenis dan besarnya agunan (jaminan kredit) dan persyaratan lain yang akan menjadi dasar bagi penyusunan perjanjian kredit (akad kredit) yang dibuat dihadapan notaris publik.

3. Perjanjian Kredit

Perjanjian kredit (akad kredit) dipersiapkan oleh seorang notaris publik yang ditunjuk bank atau dipilih oleh calon nasabah (atas dasar kesepakatan bersama antara bank dan calon nasabah). Bank mengirim ahli hukumnya (Lawyer atau

Legal Officer) untuk medampingi wirakredit dalam membahas berbagai

4. Pencairan Kredit

Pencairan kredit yang diminta debitur kredit hanya dapat dilakukan bank setelah debitur yang bersangkutan memenuhi berbagai persyaratan seperti yang dituangkan dalam perjanjian kredit yang ditandatangani kedua pihak (bank dan debitur) serta dicatat dihadapan notaris publik. Persyaratan untuk pencairan kredit tersebut umumnya meliputi hal-hal, sebagai berikut :

a. Perjanjian kredit sudah ditandatangani

b. Penarikan kredit sudah sesuai dengan kebutuhan proyek

c. Penarikan kredit sudah sesuai dengan jadwal pembangunan proyek.

d. Permohonan pencairan kredit didukung oleh dokumen-dokumen yang sesuai dengan kebutuhan pencairan kredit

e. Besarnya kredit harus sesuai dengan perbandingan atau rasio yang telah disepakati antara dana yang bersumber dari nasabah atau debitur dan pembiayaan dari bank.

5. Pengawasan Kredit

Pengawasan kredit meliputi barbagai aspek atau kegiatan, antara lain :

b. Adanya administrasi kredit yang memadai dan menggunakan cara-cara mutakhir, seperti penggunaan komputer, on line system dan sebagainya. c. Keharusan bagi nasabah kredit untuk menyampaikan laporan secara berkala

atas jenis-jenis laporan yang telah disepakati dan dituangkan dalam perjanjian kredit, seperti :

3. Laporan utang dan piutang perusahaan

4. Laporan keuangan (neraca, perhitungan laba/rugi dan lain-lain) 5. Laoran tenaga kerja

6. Laporan asuransi dan aktiva tetap

7. Laporan perubahan izin yang diterima dari instansi terkait.

d. Keharusan bagi wirakredit (account officer) untuk melakukan kunjungan (visit) ke perusahaan maupun proyek yang dibiayai bank, baik selama berlangsungnya pembangunan proyek maupun setelah proyek tersebut berjalan sebagai suatu usaha bisnis.

e. Adanya konsultasi yang terstruktur antara pihak bank dengan debitur, terutama jika debitur mulai mengalami kesulitan dalam bisnisnya atau telah menunjukkan tanda-tanda kemungkinan terjadinya kemacetan.

f. Adanya suatu “sistem peringatan” (Warning System) pada administrasi bank (umumya dikelola oleh wirakredit yang menangani nasabah yang bersangkutan)

6. Pelunasan Kredit

Dalam kondisi yang ideal, nasabah akan dapat selalu memenuhi kewajibannya terhadap bank sesuai dengan kesepakatan yang dimuat dalam perjanjian kredit. Nasabah dapat membayar angsuran pokok pinjaman beserta bunganya sesuai dengan jadwal yang telah dibuat, sehingga kredit atau pinjaman bank akhirnya dinyatakan lunas.

3.2. Teknis Pelaksanaan Kerja Praktek

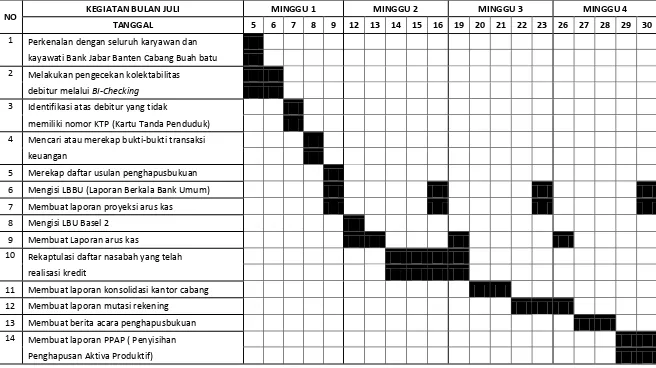

Pelaksanaan kerja praktek yang dijalankan penulis yaitu di bidang akuntansi pelaporan serta pada divisi kredit ritel dan konsumer pada Bank BJB Cabang Buah Batu Bandung. Kerja praktek dilaksanakan selama 20 hari dimulai sejak tanggal 05 juli sampai dengan tanggal 30 juli 2010 setiap hari senin sampai dengan jumat dari jam 07.30-16.30 WIB.

Minggu pertama

1. Perkenalan dengan seluruh karyawan dan karyawati Bank BJB Cabang Buah Batu.

2. Melakukan pengecekan kolektabilitas debitur melalui BI-Checking.

3. Identifikasi atas debitur yang tidak memiliki nomor KTP (Kartu Tanda Penduduk).

4. Mencari atau merekap bukti-bukti transaksi keuangan. 5. Merekap daftar usulan penghapusbukuan.

6. Mengisi LBBU (Laporan Berkala Bank Umum). 7. Membuat laporan proyeksi arus kas.

Minggu kedua

1. Mengisi LBU Basel 2. 2. Membuat laporan arus kas.

5. Membuat laporan proyeksi arus kas.

Minggu ketiga

1. Membuat laporan arus kas.

2. Rekapitulasi daftar nasabah yang telah realisasi kredit. 3. Membuat laporan konsolidasi kantor cabang.

4. Membuat laporan mutasi rekening.

5. Mengisi LBBU (Laporan Berkala Bank Umum). 6. Membuat laporan proyeksi arus kas.

Minggu keempat

1. Membuat laporan arus kas.

2. Membuat laporan mutasi rekening. 3. Membuat berita acara penghapusbukuan

4. Membuat laporan PPAP (Penyisihan Penghapusan Aktiva Produktif). 5. Mengisi LBBU (Laporan Berkala Bank Umum).

6. Membuat laporan proyeksi arus kas.

3.3. Pembahasan Hasil Pelaksanaan Kerja Praktek

1. Usaha mikro

a. Usaha produktif milik orang perorangan dan atau badan usaha perseorangan. b. Memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan.

c. Memiliki penjualan tahunan paling banyak Rp 300.000.000 (tiga ratus juta rupiah).

2. Usaha kecil

a. Usaha produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar. b. Memiliki kekayaan bersih lebih dari Rp 50.000.000 (lima puluh juta rupiah)

sampai dengan paling banyak Rp 500.000.000 (lima ratus juta rupiah). c. Memiliki penjualan tahunan paling banyak Rp 300.000.000 (tiga ratus juta

rupiah) sampai dengan paling banyak Rp 2.500.000.000 (dua milyar lima ratus juta rupiah).

3. Usaha menengah

b. Memiliki kekayaan bersih lebih dari Rp 500.000.000 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tampat usaha.

c. Memiliki penjualan tahunan paling banyak Rp 2.500.000.000 (dua milyar lima ratus juta rupiah).

Kriteria tersebut dapat berubah sewaktu-waktu sesuai dengan ketentuan perundang-undangan yang berlaku dan mengatur tentang usaha mikro, kecil dan menengah.

3.3.2 Kebijakan Prosedur Kredit pada Bank BJB Cabang Buah Batu Bandung

Dalam rangka rencana pemberian kredit kepada calon debitur diperlukan tahap-tahap atau metode-metode. Untuk itu diperlukan kebjakan prosedur kredit atau tata cara dalam pemberian kredit tersebut.

Adapun kebijakan prosedur kredit pada Bank BJB Cabang Buah Batu Bandung yaitu sebagai berikut:

1. Permohonan kredit

a. Pengajuan permohonan kredit dilakukan oleh debitur.

b. Bagi usaha baru, mnimal uasaha telah berjalan selama 1 tahun khusus debitur Perorangan/Badan Usaha minimal 3 tahun untuk BPR dalam rangka

c. Bagi debitur perorangan, permohonan disampaikan dengan mengisi formulir yang telah disediakan dan dalam pengisiannya dapat dibantu/diarahkan oleh petugas atau pejabat bank yang berwenang, dengan melampirkan persyaratan admnistrasi yang diperlukan.

d. Bagi debitur badan usaha atau BPR dalam rangka linkage, permohonan disampaikan melalui surat tertulis yang ditandatangani oleh pengurus yang berwenang dengan melampirkan proposal berikut persyaratan administrasi yang diperlukan.

2. Analisis kredit

Analisis kredit secara umum dilakukan untuk mengetahui tingkat kemampuan debitur/debitur membayar kembali kreditnya kepada bank sesuai prosedur/ketentuan yang berlaku dan tetap memperhatikan prinsip kehati-hatian.

Hal-hal lain yang menyangkut analisis kredit, diatur sebagai berikut ; a. Debitur – Perorangan

Analisis dlakukan dengan menggunakan credit scoring sebagai dasar pertimbangan bagi pemutus dalam memberikan putusan kredit.

b. Analisis dilakukan dengan menggunakan analisis kredit umum sesuai dengan ketentuan perkreditan yang berlaku di bank sebagai dasar pertimbangan bagi pemutus dalam memberikan keputusan kredit.

3. Perjanjian kredit dan pengikatan agunan a. Perjanjian kredit

i. Untuk plafond kredit diatas Rp 5.000.000 (lima juta rupiah) sampai dengan Rp 50.000.000 (lima puluh juta rupiah) perjanjian kredit dilakukan secara di bawah tangan.

ii. Untuk plafond kredit diatas Rp 50.000.000 (lima puluh juta rupiah) sampai dengan Rp 500.000.000 (lima ratus juta rupiah) perjanjian kredit dilakukan secara notariil.

b. Pengikatan agunan

1) Plafond kredit diatas Rp 5.000.000 (lima juta rupiah) sampai dengan Rp 25.000.000 (dua puluh lima juta rupiah) dengan jenis agunan ;

i. Surat kepemilikan tanah dan atau bangunan yang status kepemilikannya menggunakan SHM/SHGB/SHGP/SPTB (Surat Pemakaian Tempat Berdagang)/HPK (Hak Pemakaian Kios)/SIPK (Surat Izin Pemakaian Kios) dengan Surat Kuasa Membebankan Hak Tanggungan (SKMHT).

ii. Surat Bukti Pemilikan Kendaraan Bermotor (BPKB) dengan Fiducia. iii. Surat berharga (Deposito, Tabungan, ORI, dll) dengan pengikatan

agunan secara gadai.

2) Plafond di atas Rp 25.000.000 (dua puluh lima juta rupah) sampai dengan Rp 50.000.000 (lima puluh juta rupiah) dengan jenis agunan ;

(Surat Ijin Pemakaan Kios) dengan pengikatan Agunan secara SKMHT (Surat Kuasa Membebankan Hak Tanggungan).

ii. Surat Bukti Pemilikan Kendaraan Bermotor (BPKB) dengan pengikatan agunan secara Fiducia.

iii. Surat berharga (Deposito, Tabungan, ORI, dll) dengan pengikatan agunan secara gadai.

3) Plafond di atas Rp 50.000.000 (lima puluh juta rupiah) sampai dengan Rp 500.000.000 (lima ratus juta rupiah) dengan jenis agunan ;

i. Surat kepemilikan tanah dan atau bangunan yang status kepemilikannya menggunakan SHM/SHGB/SHGP/SPTB (Surat Pemakaian Tempat Berdagang)/HPK (Hak Pemakaan Kios)/SIPK (Surat Ijin Pemakaan Kios) dengan pengikatan Agunan secara hak tanggungan.

ii. Surat Bukti Pemilikan Kendaraan Bermotor (BPKB) dengan pengikatan agunan secara SKUM (Surat Kuasa Untuk Menjual) dan atau Fiducia.

iii. Surat berharga (Deposito, Tabungan, ORI, dll) dengan pengikatan agunan secara gadai.

4) Hak tagih kepada para pelaku UMKMK yang dimiliki oleh BPR Milik Pemda dikat secara Fidusia.

4. Formulir

b. Apabila format dari formulir kredit yang ada tidak cukup untuk mencantumkan seluruh data/keterangan tentang debitur, maka data/keterangan tersebut dapat dicantumkan pada halaman sebaliknya/halaman tambahan dan diparaf oleh analis kredit dan pejabat pemutus bank.

5. Penghentian penyaluran kredit

Penyaluran kredit akan dihentikan otomatis pada bulan berikutnya apabila terjadi kondisi kualitas kredit yang telah disalurkan mencapai tingkat Non Performing Loan (NPL) 5,00 % (lima persen) pada akhir bulan berjalan, kecuali terhadap debitur mengulang lancar. Penyaluran kredit akan dilakukan kembali secara otomatis pada bulan berikutnya setelah kualitas kredit tersebut menjadi di bawah 5,00 % (lima persen) pada akhir bulan berjalan kecuali ditetapkan lain oleh direksi dengan surat tersendiri.

3.3.3. Prosedur Pemberian Kredit Bank BJB Cabang Buah Batu Bandung Prosedur pemberian kredit yang diterapkan oleh Bank BJB Cabang Buah Batu Bandung adalah sebagai berikut:

1. Tenaga Outsourcing (Apabila diperlukan) a. Mencari potensi calon debitur.

b. Melakukan penawaran KUR Bank BJB kepada calon debitur. c. Memberikan formulir pengajuan KUR Bank BJB.

e. Menerima dan memeriksa kembali formlir yang telah diisi, beserta keaslian dokumen persyaratan lainnya.

f. Melakukan analisis potensi KUR Bank BJB.

g. Membuat laporan hasil analisis potensi KUR Bank BJB.

h. Menyerahkan laporan hasil analisis potensi KUR Bank BJB beserta persyaratan administratifnya kepada petugas analis kredit KUR Bank BJB. i. Melakukan pembinaan kepada debitur secara periodik.

j. Melakukan penagihan secara rutin kepada debitur.

2. Asisten Analis Kredit KUR BANK BJB a. Mencari potensi calon debitur.

b. Melakukan penawaran KUR Bank BJB kepada calon debitur. c. Memberikan formulir pengajuan KUR Bank BJB.

d. Apabila diperlukan dapat membantu/menjelaskan pengisian formulir permohonan kredit.

e. Menerima dan memeriksa kembali formlir yang telah diisi, beserta keaslian dokumen persyaratan lainnya.

f. Menerima laporan hasil analisis potensi calon KUR Bank BJB beserta copy

persyaratannya.

g. Melakukan verifikasi ulang terhadap laporan analisis potensi calon debitur KUR Bank BJB (apabila ada).

i. Melakukan analisis kredit KUR Bank BJB.

j. Menyerahkanhasil analisa KUR Bank BJB beserta dokumennya kepada Manager Komersial atau Manager KCP.

k. Melakukan pembinaan kepada debitur dengan kolektibilitas Lancar dan Dalam Perhatian Khusus (DPK) secara periodik.

3. Asisten Administrasi Kredit

Asisten Administrasi Kredit yang difungsikan sebagai Penilai Agunan. a. Melakukan penilaian kelengkapan administratif dan keabsahan agunan. b. Melakukan verifikasi terhadap Dinas/Instansi terkait agunan.

c. Melakukan penilaian terhadap agunan. d. Membuat BAP Penilaian agunan.

e. Menyerahkan hasil BAP agunan kepada Manager Operasional atau Manager KCP untuk memperoleh pengesahan.

Asisten Administrasi Kredit yang difungsikan sebagai Administrasi Kredit

a. Menerima berkas hasil keputusan kredit dari Manager Operasional atau Manager KCP.

b. Membuat surat penolakan kredit untuk ditandatangani oleh pejabat yang berwenang apabila keputusan kreditnya berupa penolakan.

d. Memeriksa dan memperifikasi ualng kelengkapan persyaratan kredit. e. Mempersiapkan proses pengikatan kredit terhadap dokumen kredit yang

telah denyatakan lengkap sesuai dengan keputusan kredit. f. Mempersiapkan dan melakukan proses realisasi kredit. g. Mendokumentasikan keseluruhan berkas kredit.

h. Melakukan pemeliharaan data debitur terkait dengan pembayaran kewajiban debitur (pokok dan bunga).

i. Mempersiapkan bukti kepemilikan agunan kredit yang akan diserahkan kepada debitur, apabila kreditnya telah lunas.

Asisten Administrasi yang difungsikan sebagai Pelaporan Kredit a. Melakukan pembuatan laporan KUR Bank BJB.

b. Penyusunan laporan KUR Bank BJB untuk kepentingan internal dan eksternal (Bank Indonesia, Penjamin, Dinas/Instansi lain yang terkait).

4. Manager Komersial

a. Mencari potensi calon debitur.

b. Melakukan penawaran KUR Bank BJB kepada calon debitur. c. Memberikan formulir pengajuan KUR Bank BJB.

d. Apabila diperlukan dapat membantu/menjelaskan pengisian Formulir Permohonan Kredit.

e. Menerima dan memeriksa kembali formulir yang telah diisi, beserta keaslian dokumen persyaratan lainnya.

g. Memeriksa kelengkapan data hasil analisis KUR Bank BJB. h. Menerima BAP penilaian agunan.

i. Mengajukan rekomendasi analisis KUR Bank BJB kepada Branch Manager.

j. Melakukan pembinaan kepada debitur dengan kolektibilitas lancar dan Dalam Perhatian Khusus (DPK) secara periodik.

k. Melakukan penagihan secara rutin.

5. Manager KCP

a. Mencari potensi calon debitur.

b. Melakukan penawaran KUR Bank BJB kepada calon debitur. c. Memberikan formulir pengajuan KUR Bank BJB.

d. Apabila diperlukan dapat membantu/ menjelaskan pengisian Formulir Permohonan Kredit.

e. Menerima dan memeriksa kembali formulir yang telah diisi, beserta keaslian dokumen persyaratan lainnya.

f. Menerima hasil analisa KUR Bank BJB.

g. Memeriksa kelengkapan data hasil analisa KUR Bank BJB. h. Menerima hasil BAP penilaian agunan.

i. Memutus hasil analisa KUR Bank BJB sesuai dengan batas kewenangannya.

6. Manager Operasional

a. Melakukan pengecekan atas penilaian kelengkapan administratif dan keabsahan agunan.

b. Apabila diperlukan, dapat dilakukan verifikasi terhadap Dinas/Instansi terkait dengan agunan.

c. Melakukan pengecekan terhadap penilaian agunan. d. Melakukan pengesahan BAP penilaian agunan.

e. Melakukan pengecekan berkas hasil keputusan kredit dari Branch Manager. f. Melakukan pengesahan atas surat penolakan kredit ditandatangani bersama-sama pejabat berwenang lainnyaapabila keputusan kredit dari Branch Manager berupa penolakan.

g. Melakukan pengesahan atas Surat Pemberitahuan Persetujuan Pemberian Kredit (SP3K) untuk ditandatangani bersama-sama dengan pejabat berwenang lainya, apabila keputusan kreditnya berupa persetujuan.

h. Memeriksa dam memverifikasi ulang kelengkapan persyaratan kredit. i. Mempersiapkan proses pengikatan kredit terhadap dokumen kredit yang

telah dinyatakan lengkap sesuai dengan keputusan kredit. j. Melakukan pengesahan proses realisasi kredit.

k. Melakukan pengesahan dokumentasi berkas kredit.

l. Melakukan pemeliharaan data debitur terkait dengan pembayaran kewajiban debitur (pokok dan bunga).

m.Melakukan pengesahan nominatif KUR Bank BJB.

o. Melakukan pengesahan atas penyusunan laporan KUR Bank BJB untuk kepentingan internal dan eksternal (Bank Indonesia, Penjamin, Instansi yang terkait).

p. Melakukan pengecekan berkas hasil keputusan restrukturisasi kredit dari Branch Manager atau Kantor Pusat.

q. Melakukan pengesahan atas surat penolakan

r. Melakukan pengecekan berkas hasil keputusan restrukturisasi kredit ditandatangani bersama-sama pejabat berwenang lainnya apabila keputusan kredit dari Branch Manager atau Kantor Pusat berupa penolakan.

s. Memeriksa dan memverifikasi ulang kelengkapan persyaratan restrukturisasi kredit.

t. Memepersiapkan proses pengikatan restrukturisasi kredit terhadap dokumen restrukturisasi kredit yang telah dinyatakan lengkap sesuai dengan keputusan restrukturisasi kredit.

u. Melakukan pengesahan proses realisasi restrukturisasi kredit. v. Melakukan pengesahan dokumentasi berkas restrukturisasi kredit.

w.Melakukan pemeliharaan data debitur terkait dengan pembayaran kewajiban debitur (pokok dan bunga).

x. Melakukan pengesahan nominatif restrukturusasi KUR Bank BJB.

7. Branch Manager

c. Memutus hasil analisa KUR Bank BJB sesuai dengan batas kewenangannya.

d. Melakukan pengesahan atas Surat Pemberitahuan Persetujuan Pemberian Kredit (SP3K).

48 BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Dari uraian mengenai tinjauan atas prosedur pemberian Kredit Usaha Rakyat (KUR) Ritel pada Bank BJB Cabang Buah Batu Bandung yang telah penulis sajikan, maka dapat ditarik kesimpulan sebagai berikut:

1. Kriteria umum debitur pada Bank BJB Cabang Buah Batu Bandung yang dapat menerima fasilitas kredit terdiri dari 3, yaitu para pelaku usaha mikro, usaha kecil, dan usaha menengah.

2. Kebijakan prosedur kredit pada Bank BJB Cabang Buah Batu Bandung harus melalui 5 tahap, yaitu permohonan kredit, analisis kredit, perjanjian kredit dan pengikatan agunan, formulir, dan penghentian penyaluran kredit.

3. Prosedur pemberian kredit pada Bank BJB Cabang Buah Batu Bandung terdiri atas tenaga outsourcing, asisten analis Kredit KUR Bank BJB, asisten administrasi kredit, manajer komersial, manajer KCP, manajer operasional, dan

4.2. Saran

1. Sebaiknya dalam kriteria umum debitur yang dapat menerima fasilitas Kredit Usaha Rakyat (KUR) Ritel pada Bank BJB Cabang Buah Batu Bandung lebih diperketat lagi agar terhindar dari kredit macet atau kerugian.

2. Sebaiknya plafon kredit dalam kebijakan prosedur kredit Kredit Usaha Rakyat (KUR) Ritel yang terdapat pada Bank BJB Cabang Buah Batu Bandung diturunkan lagi agar banyak masyarakat yang menggunakan fasilitas kredit ini sehingga dapat meningkatkan pendapatan bagi Bank BJB Cabang Buah Batu Bandung serta dapat manguntungkan kedua belah pihak, baik bagi pihak masyarakat maupun bagi pihak bank.

LAPORAN KERJA PRAKTEK

Diajukan untuk memenuhi salah satu syarat Mata Kuliah Kerja Praktek Jenjang S-1 Program Studi Akuntansi

Disusun Oleh :

IRSAN HERLANDI PUTRA NIM : 21107168

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v 1.1 Latar Belakang Kerja Praktek... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode Penulisan Laporan Kerja Praktek ... 5

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan ... 9

2.1.1 Visi Perusahaan ... 11

2.1.2 Misi Perusahaan ... 11

2.2 Struktur Organisasi ... 12

2.3 Deskripsi Jabatan ... 13

2.4 Aspek Kegiatan Perusahaan ... 18

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 21

vi

3.1.2 Kriteria Umum Debitur ... 23

3.1.3 Kebijakan Prosedur Kredit ... 27

3.1.4 Prosedur Pemberian Kredit ... 28

3.2 Teknis Pelaksanaan Kerja Praktek ... 33

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 34

3.3.1 Kriteria Umum Debitur pada Bank BJB Cabang Buah Batu Bandung ... 34

3.3.2 Kebijakan Prosedur Kredit pada Bank BJB Cabang Buah Batu Bandung ... 36

3.3.3 Prosedur Pemberian Kredit Bank BJB Cabang Buah Batu Bandung ... 40

BAB IV KESIMPULAN DAN SARAN 4.1 . Kesimpulan ... 48

4.2 Saran ... 49

DAFTAR PUSTAKA ... 50

LAMPIRAN ... 51

50

Ardiyos. 2004. Kamus Besar Akuntansi. Jakarta: Citra Harta Prima.

Azhar Susanto. 2004. Sistetm Informasi Akuntansi. Bandung: Lingga Jaya.

Divisi Ritel Dan Konsumer. 2010. Standar Operasional Prosedur Kredit Usaha

Rakyat (KUR) Ritel Bank BJB. Bandung: Bank BJB.