Penelitian ini bertujuan untuk mengkaji manajemen laba rumah sakit dan faktor-faktor yang mempengaruhinya yaitu ukuran rumah sakit, penggunaan utang, profitabilitas, likuiditas aset, efisiensi operasional dan biaya tenaga kerja. Hasil pengujian menunjukkan bahwa size, profitabilitas, likuiditas aset, efisiensi operasi dan biaya tenaga kerja tidak berpengaruh signifikan terhadap manajemen laba di rumah sakit. Berdasarkan uraian di atas, peneliti kemudian tertarik untuk melakukan penelitian dengan judul “Manajemen Laba di Rumah Sakit”.

Hal ini membuat analisis manajemen laba menjadi relevan karena jika suatu rumah sakit memiliki fungsi ekonomi, maka manajer akan terpaksa melakukan manajemen laba untuk memenuhi fungsi ekonomi tersebut. Dalam penelitian ini peneliti menggunakan perusahaan yang bergerak di sub bidang kesehatan yaitu rumah sakit sebagai populasi.

Metode Analisis

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedaskitas

- PEMBAHASAN

Jika titik-titik membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), hal ini menandakan telah terjadi heteroskedastisitas (asumsi tidak terpenuhi). Sedangkan jika tidak ada pola yang jelas, atau titik-titik tersebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (asumsi terpenuhi). Analisis linier berganda memprediksi keadaan variabel dependen dimana jika terjadi manipulasi dengan menggunakan dua atau lebih variabel independen sebagai faktor prediktor (Anggraeni, 2015).

Y = Manajemen Pendapatan Α = Koefisien Konstanta β1, β2,..= Koefisien Regresi X1 = Ukuran Rumah Sakit X2 = Financial Leverage X3 = Profitabilitas X4 = Likuiditas Aset X5 = Inefisiensi Operasional X6 = Biaya Tenaga Kerja c. Uji-t adalah pengujian untuk mengetahui signifikansi variabel independen terhadap variabel dependen, dengan asumsi variabel independen lainnya konstan. Uji-F dilakukan untuk mengetahui secara simultan pengaruh semua variabel independen terhadap variabel dependen dalam model.

Uji F dalam penelitian ini digunakan untuk mengetahui signifikansi pengaruh size, use of debt terhadap profitabilitas, likuiditas aset, inefisiensi operasional dan biaya tenaga kerja terhadap manajemen laba di rumah sakit secara simultan dan parsial. Hasil perhitungan ini dibandingkan dengan tingkat risiko 5% atau dengan derajat kebebasan = k(n-k-1) dengan kriteria benar. Penelitian ini bersifat kuantitatif, dimana data yang dihasilkan berupa angka melalui pemanfaatan rumah sakit yaitu fasilitas upaya kesehatan dalam penyelenggaraan kegiatan pelayanan kesehatan dan dapat digunakan untuk pendidikan tenaga kesehatan dan penelitian (Peraturan Menteri Kesehatan Republik Indonesia No. 983/Menkes/Per/II/1992), sebagai populasi dan sampel.

Uji Asumsi Klasik

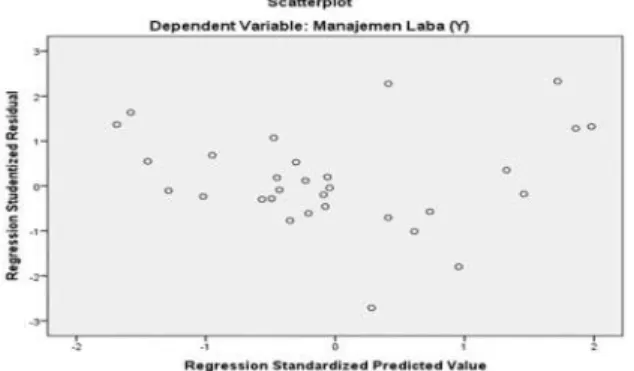

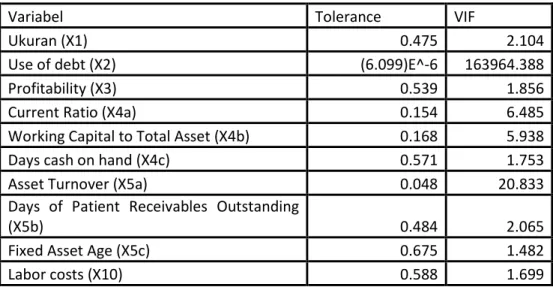

Berdasarkan tabel 3 diatas diketahui bahwa semua nilai VIF untuk setiap variabel independen kurang dari 10 dengan nilai tolerance lebih besar dari 0,1 yang berarti terdapat korelasi yang cukup kuat antar variabel independen yang digunakan (jika variabel X2 dan X5a tidak dimasukkan dalam uji lanjut), maka dapat dikatakan tidak terjadi multikolinearitas (asumsi terpenuhi). Tujuan pengujian ini adalah untuk menguji apakah model regresi memiliki varians residual yang relatif sama atau tidak. Kita dapat menguji homoskedastisitas dengan melihat grafik antara nilai prediksi variabel dependen (ZPRED) dan residual (SRESID).

Dari hasil diagram pencar pada Gambar 3 di atas terlihat bahwa titik-titik terdistribusi secara acak (tanpa pola) baik di atas maupun di bawah angka 0 pada sumbu Y, yang berarti asumsi heteroskedastisitas terpenuhi (homogen residual variance).

Analisis Regresi Berganda

Uji F (Uji Simultan)

Pada saat yang sama, dilakukan pengujian untuk menunjukkan apakah semua variabel yang digunakan dalam model regresi berpengaruh terhadap variabel manajemen laba (Y). H0 ditolak jika F-number > F-tabel, atau Nilai Signifikansi < α H0 diterima jika F-number < F-tabel, atau Nilai Signifikansi > α. Artinya variabel independen yaitu Size (X1), Profitabilitas (X3), Current ratio (X4a), Working capital to total assets (X4b), Days cash on hand (X4c), Outstanding days of patient receipts (X5b), Umur aset tetap (X5c), dan manajemen penggajian tidak ada biaya (Y5X) dan manajemen penggajian.

Uji t (Uji Parsial)

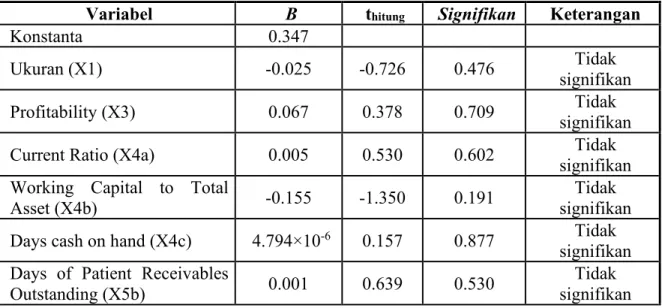

H0 ditolak jika |thitung| > ttabel, atau nilai signifikansi < α H0 diterima sebagai |thitung| < ttabel, atau nilai Signifikansi > α. Koefisien negatif menunjukkan bahwa jika variabel Ukuran (X1) meningkat sebesar 1 poin maka dapat menurunkan variabel manajemen laba (Y) sebesar 0,025 poin, namun tidak signifikan. Koefisien yang bertanda positif menunjukkan bahwa jika variabel Profitabilitas (X3) meningkat sebesar 1 poin, maka variabel Manajemen Laba (Y) dapat meningkat sebesar 0,067 poin, namun tidak signifikan. C. Aset Variabel Likuiditas.

Koefisien yang bertanda positif menunjukkan bahwa jika variabel Current Ratio (X4a) meningkat sebesar 1 poin maka dapat meningkatkan variabel Earnings Management (Y) sebesar 0,005 poin, namun tidak signifikan. 2) Variabel working capital in total assets (X4b) tidak berpengaruh terhadap variabel earnings management (Y). Koefisien negatif menunjukkan bahwa jika variabel modal kerja total aktiva (X4b) meningkat sebesar 1 poin maka dapat menurunkan variabel manajemen laba (Y) sebesar 0,155 poin, namun tidak signifikan. 3) Variabel Days cash on hand (X4c) tidak berpengaruh terhadap variabel Manajemen Laba (Y). Koefisien positif menunjukkan bahwa jika variabel Days cash on hand (X4c) meningkat sebesar 1 poin maka dapat meningkatkan variabel Earnings Management (Y) sebesar 0,0000048 poin, namun tidak signifikan. D.

Koefisien positif menunjukkan bahwa jika variabel patient days outstanding (X5b) meningkat sebesar 1 poin maka dapat meningkatkan variabel manajemen laba (Y) sebesar 0,001 poin, namun tidak signifikan. 2) Variabel Umur Aktiva Tetap (X5c) tidak berpengaruh terhadap variabel Manajemen Laba (Y). Koefisien yang bertanda positif menunjukkan bahwa jika variabel Umur Aktiva Tetap (X5c) meningkat sebesar 1 poin maka dapat meningkatkan variabel Manajemen Laba (Y) sebesar 0,003 poin, namun tidak signifikan. Koefisien negatif menunjukkan bahwa jika variabel biaya tenaga kerja (X6) meningkat sebesar 1 poin maka dapat menurunkan variabel manajemen laba (Y) sebesar 0,238 poin, namun tidak signifikan.

Uji Koefisien Determinasi (R 2 )

Pembahasan

- Ukuran Rumah Sakit

- Use of Debt

- Profitabilitas

- Likuiditas Aset

- Inefisiensi Operasi

- Biaya Tenaga Kerja

Hasil pengujian pengaruh current ratio terhadap manajemen laba di rumah sakit menunjukkan bahwa variabel ini tidak berpengaruh terhadap manajemen laba di rumah sakit dengan nilai signifikansi 0,602 dan lebih besar dari 0,05. Hasil pengujian menunjukkan bahwa current ratio tidak serta merta mengurangi atau meningkatkan kemungkinan terjadinya manajemen laba di rumah sakit. Hasil pengujian pengaruh modal kerja terhadap total aset terhadap manajemen laba rumah sakit menunjukkan bahwa variabel ini tidak berpengaruh terhadap manajemen laba rumah sakit dengan nilai signifikansi 0,191 dan lebih besar dari 0,05.

Dari hasil pengujian terlihat bahwa working capital to total assets tidak serta merta memperkecil atau meningkatkan kemungkinan profit management di rumah sakit. Hasil pengujian pengaruh days of cash on hand terhadap manajemen laba rumah sakit menunjukkan bahwa variabel ini tidak berpengaruh terhadap manajemen laba rumah sakit dengan nilai signifikansi 0,877 dan lebih besar dari 0,05. Dari hasil pengujian terlihat bahwa cash day tidak serta merta mengurangi atau meningkatkan kemungkinan pengelolaan laba di rumah sakit.

Hasil pengujian pengaruh hari tunggakan piutang pasien terhadap manajemen laba rumah sakit menunjukkan bahwa variabel ini tidak berpengaruh terhadap manajemen laba rumah sakit dengan nilai signifikansi 0,530 dan lebih besar dari 0,05. Dari hasil pengujian terlihat bahwa hari-hari piutang pasien yang belum dibayar tidak serta merta mengurangi atau meningkatkan kemungkinan pengelolaan laba di rumah sakit. Hasil pengujian pengaruh umur aktiva tetap terhadap manajemen laba rumah sakit menunjukkan bahwa variabel ini tidak berpengaruh terhadap manajemen laba rumah sakit dengan nilai signifikansi 0,505 dan lebih besar dari 0,05.

Dari hasil pengujian terlihat bahwa umur aktiva tetap tidak serta merta memperkecil atau memperbesar kemungkinan pengelolaan laba di rumah sakit.

Kesimpulan

Kesimpulan

Ukuran rumah sakit tidak berpengaruh signifikan dan bertanda negatif, artinya penelitian tidak dapat menunjukkan hubungan antara ukuran rumah sakit dan manajemen keuntungan. Profitabilitas tidak berpengaruh signifikan dan bertanda positif, artinya penelitian ini tidak dapat membuktikan hubungan profitabilitas dengan manajemen laba. Current Ratio tidak berpengaruh signifikan dan bertanda positif yang artinya penelitian ini tidak dapat membuktikan hubungan antara variabel current ratio dengan manajemen laba. B.

Days of cash on hand tidak berpengaruh signifikan dan positif, yang berarti penelitian ini tidak dapat membuktikan hubungan antara days of cash on hand dengan manajemen laba. Days outstanding piutang pasien tidak berpengaruh signifikan dan bertanda positif, yang berarti penelitian ini tidak dapat membuktikan hubungan antara days outstanding piutang pasien dengan manajemen laba. Umur aktiva tetap tidak berpengaruh signifikan dan bernilai positif, artinya penelitian ini tidak dapat membuktikan hubungan antara umur aktiva tetap dengan manajemen laba.

Biaya tenaga kerja tidak memiliki pengaruh yang signifikan dan bernilai, artinya penelitian ini tidak dapat membuktikan hubungan antara biaya tenaga kerja dan manajemen laba. Selain itu, variabel ukuran rumah sakit, profitabilitas, likuiditas aset, efisiensi operasi, dan biaya tenaga kerja secara simultan mempengaruhi manajemen laba hanya sebesar 19,3%, sedangkan pengaruh sebesar 80,7% disebabkan oleh variabel lain. Tidak adanya pengaruh yang cukup kuat dari variabel independen yang diteliti peneliti terhadap manajemen laba menunjukkan bahwa rumah sakit mengelola laba bukan dengan tujuan memaksimalkan keuntungan, karena jika entitas memiliki tujuan memaksimalkan keuntungan, maka akan terjadi variabel independen yang diteliti oleh peneliti akan memberikan pengaruh yang cukup kuat terhadap manajemen laba karena adanya kebutuhan akan manajer sebagai pengelola laba.

Hal ini tidak berbeda dengan teori Himmelweit (2007) yang menyatakan bahwa terdapat perbedaan antara rumah sakit dengan bisnis lainnya, dimana rumah sakit tidak bertujuan untuk memaksimalkan keuntungan dan juga berupa pemberian zakat berupa perawatan, namun tetap membutuhkan keuntungan untuk menutup biaya dari beberapa pelanggan yang memiliki kendala keuangan.

Keterbatasan

Saran

DAFTAR PUSTAKA

Pengaruh ukuran perusahaan, ukuran perusahaan, profitabilitas dan leverage terhadap perataan laba pada perusahaan yang terdaftar di BEI (Studi Empiris pada Perusahaan Perbankan yang Terdaftar di BEI). Pengaruh manajemen laba dan tingkat pengungkapan terhadap biaya ekuitas pada perusahaan publik di sektor real estate dan real estate di bursa efek indonesia. Hubungan antara tata kelola dan manajemen laba: studi empiris rumah sakit nirlaba di Taiwan.

Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran Perusahaan dan Leverage Terhadap Profitabilitas Perusahaan (Studi pada Perusahaan Manufaktur yang terdaftar di BEI di. Diakses dari https://www.scribd.com/doc/40007030/Definisi-pubakiterisIah ndonesia-Number-983. Diakses dari https://www.google.com/url?sa=t&rct=j& q=&esrc=s& source=web&cd=& cad.

Pengaruh Faktor Keuangan dan Non Keuangan Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2015).