Penelitian ini bertujuan untuk menganalisis pengaruh manajemen debitur dan pengaruhnya terhadap likuiditas perusahaan pada PT. Efektivitas pengelolaan piutang dan pengaruhnya terhadap likuiditas perusahaan pada PT. Citra Roman Makassar” dapat selesai sesuai harapan.

PENDAHULUAN

RumusanMasalah

Tujuan Penelitian

Manfaat Penelitian

Tinjaun Teori 1. Piutang

- PengertianPiutang

- Jenis Piutang

- Investasi Dalam Piutang

- Kebijaksanaan Pengumpulan Piutang

- Teknik Pengumpulan Piutang

- Faktor-faktor yang mempengaruhi investasi piutang

- Manajemen Piutang

Kami berharap rata-rata hari penagihan utang (average collection period) dapat dipersingkat karena nasabah yang sebelumnya mendapat potongan tunai kini dapat memanfaatkannya. Kerugian akibat kemungkinan tidak tertagihnya piutang kepada pelanggan akibat melonggarnya standar kredit dan melambatnya waktu penagihan piutang.

PEMANTAUAN

Standar kredit korporasi diterapkan untuk menentukan pelanggan mana yang dapat memenuhi persyaratan kredit umum dan jumlah maksimum kredit untuk setiap pelanggan. Biaya marjinal yang terkait dengan penjualan kredit meliputi biaya piutang tak tertagih, biaya pengumpulan dan pengelolaan piutang, biaya yang melekat pada piutang. DSO menurun ketika piutang usaha menurun karena penerimaan yang lebih cepat, atau ketika penjualan menurun karena kondisi perekonomian yang lesu.

Jadwal umur piutang adalah laporan yang menunjukkan berapa lama piutang telah beredar. Jadwal umur piutang adalah persentase piutang pada akhir triwulan pada kelompok umur yang berbeda. Yang dimaksud dengan kelompok umur di sini adalah jangka waktu timbulnya piutang hasil penjualan.

Jadwal Penuaan Piutang Usaha yang baik menunjukkan persentase kecil dari piutang usaha akhir kuartal dari penjualan masa lalu, dengan persentase tinggi berdasarkan penjualan bulan lalu. ANALISIS PERUBAHAN KEBIJAKAN PIUTANG Menentukan apakah persyaratan kredit saat ini perlu diubah.

ANALISIS PERUBAHAN KEBIJAKAN PIUTANG USAHA Menentukan apakah syarat kredit yang berlaku saat ini perlu diubah

- Pengukuran Likuiditas Perusahaan

- Tingkat Perputaran Piutang(Account Receivable Turnover)

- Umur Rata-Rata Piutang (The Average Age of AccountReceivable)

Usaha yang mengalami pertumbuhan dan menguntungkan akan membutuhkan dana yang cukup besar untuk membiayai investasinya, oleh karena itu mungkin kurang likuid karena dana yang diperoleh sebagian besar diinvestasikan pada aktiva tetap dan aktiva lancar permanen. Likuiditas perusahaan mempunyai pengaruh yang sangat besar terhadap investasi perusahaan dan kebijakan pemenuhan kebutuhan pembiayaan. Likuiditas suatu perusahaan ditunjukkan dari besarnya aktiva lancarnya, yaitu aktiva yang mudah diubah menjadi uang tunai, yang meliputi uang tunai, surat berharga, piutang, persediaan. Dari aset lancar tersebut, persediaan merupakan aset lancar yang kurang likuid dibandingkan aset lainnya.

Rasio ini seperti rasio lancar, namun hanya memperhitungkan aset lancar yang benar-benar likuid, yaitu aset lancar di luar persediaan. Dengan demikian, di antara ketiga elemen aset lancar tersebut, piutang lebih likuid dibandingkan persediaan dan membutuhkan waktu yang lebih singkat untuk berubah menjadi uang tunai. Syamsuddin (2011) menyatakan bahwa likuiditas merupakan indikator kemampuan perusahaan dalam membayar seluruh kewajiban keuangan jangka pendek pada saat jatuh tempo dengan menggunakan aset lancar yang tersedia.

Likuiditas tidak hanya mengenai kondisi keuangan suatu perusahaan secara keseluruhan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aset lancar tertentu menjadi uang tunai. Likuiditas perusahaan secara keseluruhan berarti aset jangka pendek dan kewajiban jangka pendek dipandang secara individual sebagai satu kelompok.

Kerangka Pemikiran

Hipotesis

Lokasi Dan Daerah Penelitian

Metode Pengumpulan Data

Jenis Dan Sumber Data 1. Jenis Data 1.Jenis Data

- Sumber Data

Data kuantitatif yaitu data yang diperoleh dari perusahaan yang telah diteliti yang berbentuk angka-angka dan dapat digunakan untuk pembahasan lebih lanjut. Data primer yaitu data yang diperoleh dari wawancara dan observasi langsung dengan pihak yang berwenang. Data sekunder yaitu data yang diperoleh dari dokumen atau laporan tertulis yang berkaitan erat dengan masalah yang diteliti dan dibahas.

Metode Analisis

Rasio ini mengukur seberapa sering (rata-rata) terjadinya piutang.Rasio perputaran piutang adalah perbandingan total penjualan kredit terhadap rata-rata saldo piutang pada suatu periode tertentu. Apabila angka rata-rata piutangnya adalah nol (0), berarti perusahaan tersebut sudah tidak mempunyai piutang lagi atau dengan kata lain seluruh piutangnya telah tertagih. Rasio ini berfungsi untuk menentukan rata-rata hari yang diperlukan untuk menagih piutang dan mengubahnya menjadi uang tunai. Hasil yang ditentukan dari perhitungan ini akan dikaitkan dengan jumlah hari yang ditetapkan sebagai standar kredit. Apabila kurang dari atau sama dengan, maka berarti pengendalian piutang perusahaan dapat dikatakan berhasil.

Metode yang biasa digunakan untuk analisis investasi piutang pada umumnya sama dengan analisis investasi peralatan modal. Analisis investasi piutang juga menentukan jumlah investasi yang sesuai pada setiap periode, yang diharapkan mendekati kenyataan dengan rata-rata investasi piutang yang dilakukan. Analisis ini dilakukan dengan membandingkan investasi pada piutang dan ditentukan oleh investasi yang dilakukan. Semakin tinggi rasio lancar berarti semakin besar kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Aset lancar yang dimaksud antara lain uang tunai, piutang, surat berharga, dan persediaan. Dari aset lancar tersebut, persediaan merupakan aset lancar yang kurang likuid dibandingkan aset lainnya.

Gambaran Umum PT. Citra Roman

Dalam hal Ketua Eksekutif tidak hadir atau berhalangan karena sebab apapun tidak dapat dibuktikan kepada pihak ketiga, RUPS dipimpin oleh seorang anggota Direksi. f. Para anggota direksi diangkat oleh rapat umum, dan memenuhi persyaratan sesuai ketentuan peraturan perundang-undangan untuk jangka waktu 5 tahun, tanpa mengurangi hak rapat umum untuk memberhentikan mereka sewaktu-waktu sesuai dengan ketentuan. dari UU § 105 perusahaan. Apabila seluruh jabatan anggota dewan direksi lowong karena sebab apapun, maka pengurus akan mengurus perseroan sesuai dengan . Ketentuan pasal 118 UUPT Untuk mengurus perusahaan, pengurus dapat mengangkat 1 orang anggota atau lebih. F.

Rapat direksi diselenggarakan oleh para anggota direksi yang berhak bertindak atas nama dan atas nama direksi menurut ketentuan Pasal 9 Statuta ini. Rapat direksi dipimpin oleh direktur utama, dalam hal direktur utama tidak dapat hadir atau berhalangan, hal tersebut tidak perlu dibuktikan kepada pihak ketiga, maka rapat direksi dipimpin oleh seorang anggota. jajaran direksi. direksi, yang memilihnya dari antara anggota direksi yang hadir. Tn. Seluruh anggota direksi hanya dapat diwakili dalam rapat direksi oleh anggota direksi lainnya berdasarkan kewenangannya. H.

Rapat pengurus adalah sah dan berhak mengambil keputusan yang mengikat apabila lebih dari ½ jumlah anggota pengurus hadir atau diwakili dalam rapat. SAYA. Pengurus dan setiap individu anggota pengurus wajib memberikan penjelasan atas segala sesuatu yang diminta oleh pengurus.

Visi dan Misi

Program kerja

Data perusahaan

Pengalaman pekerjaan PT.CITRA ROMAN

Struktur Organisasi

Deskripsi Jabatan

Direksi berhak memasuki gedung-gedung dan pekarangan atau tempat lain yang dipergunakan atau dikuasai perseroan sewaktu-waktu selama jam kerja kantor perseroan, dan berhak memeriksa seluruh pembukuan, surat-surat dan lain-lain. bukti, memverifikasi dan membandingkan saldo kas, dll. dan berhak diberitahu tentang segala tindakan yang diambil oleh direksi. Dalam hal direksi mengambil tindakan pengurusan dalam keadaan tertentu dan untuk jangka waktu tertentu, berlaku ketentuan alinea kedua Pasal 118 Companies Act. Jika ia adalah anggota direksi, ia juga tunduk pada semua tugas dan wewenang yang diberikan kepada wakil utama atau anggota direksi dalam undang-undang ini.

Tugas utama seorang manajer pemasaran adalah pekerjaan seorang manajer pemasaran mempunyai beberapa dimensi, ia mampu menciptakan dan memelihara kenyataan untuk memutuskan organisasi pasar, manajer harus memberikan kepemimpinan langsung kepada tim pemasarannya, bertanggung jawab menciptakan, membayar perhatian dan menganalisis pelanggan, pasar, pesaing dan hubungan. Mereka memiliki keterampilan analitis, pengembangan tempat dan kemampuan untuk memahami sistem. Bendahara, administrasi dan akuntansi semuanya bertanggung jawab kepada Direktur Keuangan (Chief Financial Officer/CFO) sebagai pimpinan tertinggi di bagian keuangan.Tugas dan tanggung jawab bendahara adalah sebagai berikut. Menerima pengawasan umum dari staf teknik senior dan bertanggung jawab untuk mengoordinasikan proyek-proyek teknik kecil serta melakukan inspeksi pekerjaan konstruksi dan menyelesaikan gambar peta dan dokumen lainnya.

Memberikan peta dan dokumen terkait kepada kontraktor dan pemilik rumah yang memberikan informasi tentang proyek. Kerjasama dengan Notaris dan Bank Dalam hal ini memudahkan pengurusan segala legalitas dalam transaksi jual beli dengan konsumen.

Kebijakan Akuntansi PT.Citra Roman

Kebijakan Pengelolaan Piutang PT Citra Roman : Setiap penjualan unit rumah mempunyai beberapa pilihan diskon : Setiap penjualan unit rumah mempunyai beberapa pilihan diskon.

Kebijakan Pengelolaan Piutang PT.Citra Roman Setiap penjualaan unit rumah ada beberapa pilihan diskon : Setiap penjualaan unit rumah ada beberapa pilihan diskon

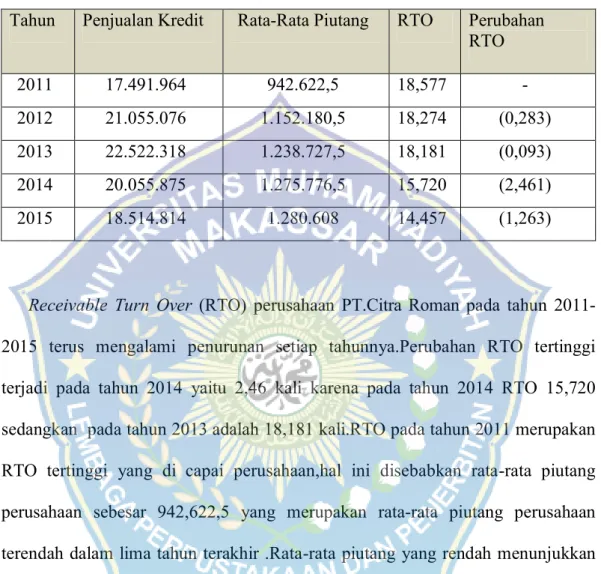

Perputaran Piutang (RTO) perusahaan PT. Citra Roman terus mengalami penurunan setiap tahunnya. Perubahan RTO terbesar terjadi pada tahun 2014 yaitu sebesar 2,46 kali, karena pada tahun 2014 RTO sebesar 15.720 kali, sedangkan pada tahun 2013 sebesar 18.181 kali. RTO Tahun 2011 RTO tertinggi yang dicapai perseroan disebabkan karena rata-rata piutang perseroan sebesar 942.622,5 yang merupakan rata-rata piutang perseroan terendah dalam lima tahun terakhir. Rata-rata piutang yang rendah menandakan penjualan kredit yang rendah sehingga menyebabkan perputaran piutang juga tinggi, dimana kita tahu bahwa semakin tinggi RTO maka semakin baik, karena modal kerja yang tertanam pada piutang semakin rendah. Tabel di atas menunjukkan bahwa rata-rata investasi piutang perusahaan mengalami peningkatan dari tahun ke tahun. Pada tahun 2011, kinerja perusahaan membaik dengan AIOR mencapai titik terendah yaitu sebesar 18.557 (miliar) dan tertinggi dalam lima tahun terakhir sebesar 18.557 (miliar). Pada tahun 2014, AIOR mengalami peningkatan sebesar 37.035,8 yaitu 1.275.819 (miliar). Pada tahun 2011, perubahan nilai piutang investasi hanya menunjukkan perubahan sebesar 4.862,6 (miliar) dan juga merupakan perubahan terkecil dalam lima tahun terakhir. penurunan penjualan kredit dan perputaran piutang.

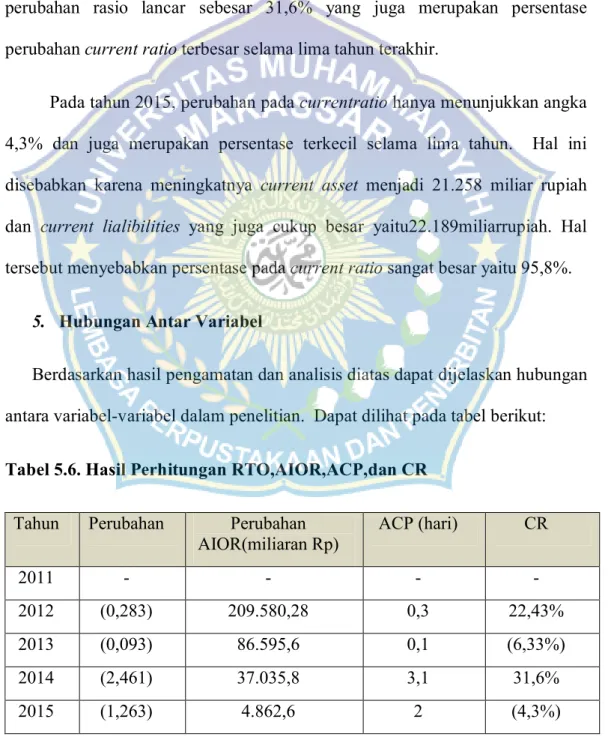

Pada tahun 2015 perusahaan mempunyai efektivitas penagihan piutang tertinggi dalam lima tahun terakhir yaitu 24,9 hari dengan selisih 2 (dua) hari dari tahun sebelumnya yaitu tahun 2014 dengan ACP sebesar 22,9 hari. tertinggi lima tahun terakhir perusahaan adalah 18,557 kali dengan nilai ACP 19,4 hari. Sedangkan pada tahun 2012 RTO mengalami penurunan menjadi 18.274 kali dengan nilai ACP meningkat sebesar 0,3 dari tahun sebelumnya. Dari tabel diatas terlihat bahwa Current Ratio perusahaan mengalami penurunan dari tahun ke tahun, pada tahun 2011 kinerja perusahaan semakin membaik dimana Current Ratio mencapai titik tertinggi yaitu sebesar 76,0%. mampu meminimalkan utang jangka pendek menjadi 21,018 miliar rupiah meskipun jumlah aset lancar berada di titik terendah kedua selama lima tahun terakhir yaitu 15,978 miliar rupiah. Namun pada tahun 2012 terjadi peningkatan utang lancar sebesar 6,200 miliar rupiah dari tahun sebelumnya yaitu 27,218 miliar rupiah atau current rasio turun menjadi 53,57% atau mengalami perubahan sebesar 22,43%.

Pada tahun 2014, rasio lancar meningkat sebesar 2,634 miliar rupiah dibandingkan tahun 2013, dari 16,095 menjadi 18,729 miliar rupiah, dengan total aset lancar dan liabilitas jangka pendek menyebabkan perubahan rasio lancar sebesar 31,6% yang juga merupakan persentase perubahan terbesar pada tahun 2014. Dunia. rasio lancar dalam lima tahun terakhir. Pada tahun 2015, perubahan rasio lancar hanya sebesar 4,3% dan juga merupakan persentase terkecil dalam lima tahun terakhir.

Kesimpulan

Rata-rata umur penagihan utang (Average collection period – ACP) lebih tinggi dibandingkan dengan standar yang digunakan perusahaan dalam menagih utang, apalagi nilainya pada tahun 2015 yang rata-rata jangka waktu penagihannya mencapai 24,9 hari. sudah efektif dalam mengelola piutangnya karena standar penagihan piutang yang digunakan perusahaan adalah batas pelunasan atau tanggal jatuh tempo paling lambat 1 sd 10 N bulan dan 5 sd 20 N bulan terhitung sejak invoice diterima pengguna jasa. .

Saran