PENDAHULUAN

Latar Belakang

Pemungutan pajak di Desa Sowa dilakukan oleh kantor desa dengan mengirimkan Surat Tanda Terima Pajak (SPT) kepada wajib pajak tanah dan bangunan. Hal ini tidak hanya berasal dari pemerintah sendiri, namun juga memerlukan peran serta masyarakat sebagai pembayar pajak. Mengingat pemenuhan kewajiban Wajib Pajak merupakan salah satu faktor penting bagi peningkatan penerimaan pajak, maka perlu dilakukan kajian yang intensif terhadap faktor-faktor yang mempengaruhi pemenuhan kewajiban Wajib Pajak, khususnya Kewajiban Pajak Bumi dan Bangunan.

Berdasarkan uraian diatas maka peneliti mengambil judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK BUMI DAN BANGUNAN (Di Desa Sowa Kecamatan Togo Binongko)”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitan

TINJAUAN PUSTAKA

Landasan Teori

Meningkatnya pengetahuan perpajakan baik formal maupun informal akan mempengaruhi kesadaran wajib pajak dalam membayar pajak. Berdasarkan undang-undang tersebut di atas jelas bahwa setiap wajib pajak yang melanggar akan dikenakan sanksi yaitu sanksi administratif dan sanksi pidana. Sedangkan sanksi pidana merupakan kewajiban hukum bagi Wajib Pajak yang pelanggarannya tergolong berat.

Tifani dan Dudi (2015) mengartikan kepatuhan wajib pajak adalah ketaatan dan kesadaran dalam memenuhi kewajiban perpajakan.

Penelitian Terdahulu

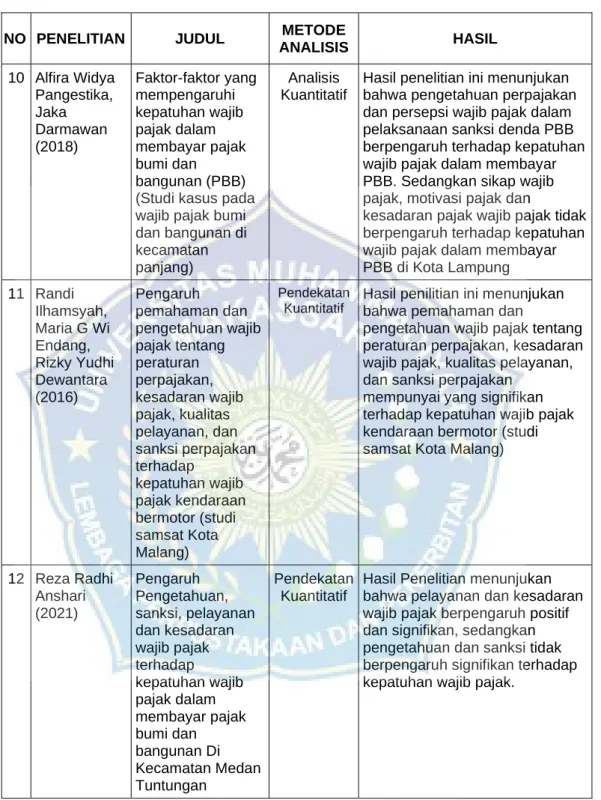

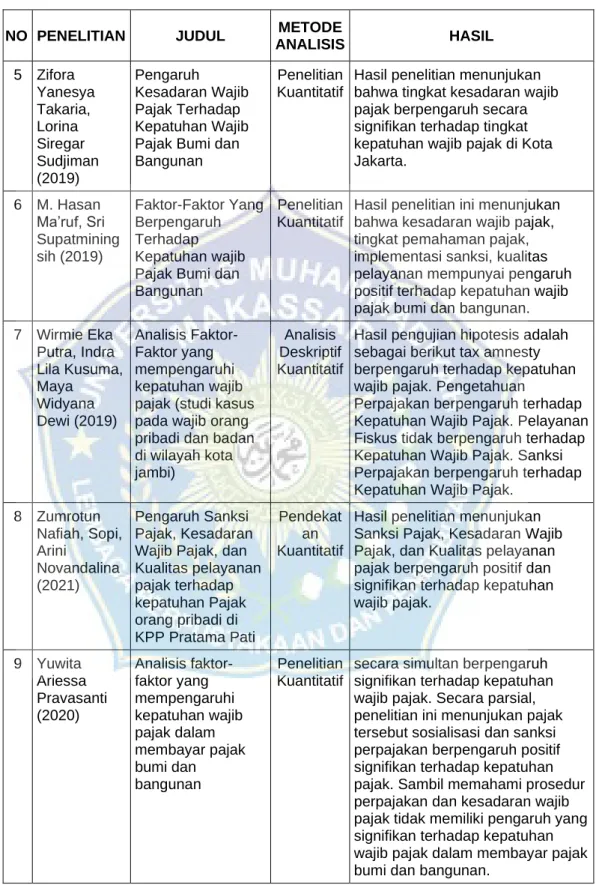

Penelitian ini bertujuan untuk mengetahui secara simultan dan parsial pengetahuan perpajakan, kesadaran wajib pajak, kualitas administrasi perpajakan dan sanksi perpajakan bidang kepatuhan pajak bumi dan bangunan. Penelitian ini bertujuan untuk mengetahui bagaimana kesadaran wajib pajak mempengaruhi kepatuhan wajib pajak di kota Jakarta. Survei ini bertujuan untuk mengetahui kesadaran wajib pajak, sanksi perpajakan, ketajaman perpajakan dan kualitas administrasi perpajakan bidang kepatuhan pajak bumi dan bangunan.

Penelitian ini berjudul “Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak (Studi Kasus pada Wajib Pajak Orang Pribadi dan Badan di Wilayah Perkotaan Jambi)”. Hasil penelitian menunjukkan bahwa sanksi perpajakan, kesadaran wajib pajak dan kualitas pelayanan pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Penelitian ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Bumi dan Bangunan”.

Penelitian ini berjudul “Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan (PBB) (Studi Kasus pada Wajib Pajak Bumi dan Bangunan di Kecamatan Panjang)”. Variabel nasihat perpajakan, SPPT dan sanksi perpajakan berpengaruh positif signifikan terhadap kepatuhan pajak bumi dan bangunan. Pengaruh pengetahuan perpajakan, kesadaran wajib pajak, kualitas pelayanan perpajakan dan sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi di daerah.

Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak (Studi Kasus Wajib Pajak Orang Pribadi dan Badan di Wilayah Kota Jambi). Pengaruh Pengetahuan, Sanksi, Pelayanan dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan di Kecamatan Medan Tuntungan.

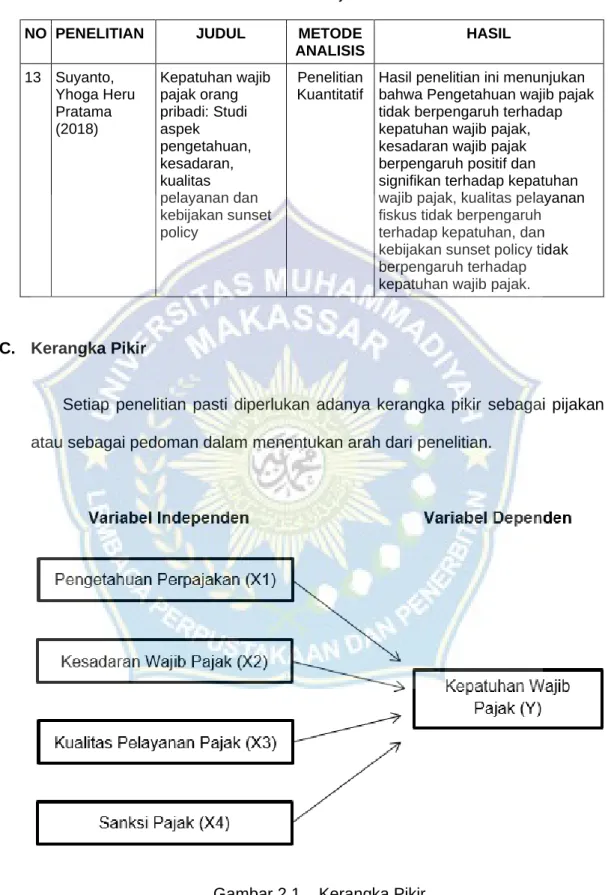

Kerangka Pikir

Hasil penelitian menunjukkan bahwa pengetahuan wajib pajak tidak berpengaruh terhadap kepatuhan wajib pajak, kesadaran wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak, kualitas pelayanan perpajakan tidak berpengaruh terhadap kepatuhan, dan Sunset Policy tidak berpengaruh terhadap kepatuhan wajib pajak.

Hipotesis Penelitian

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

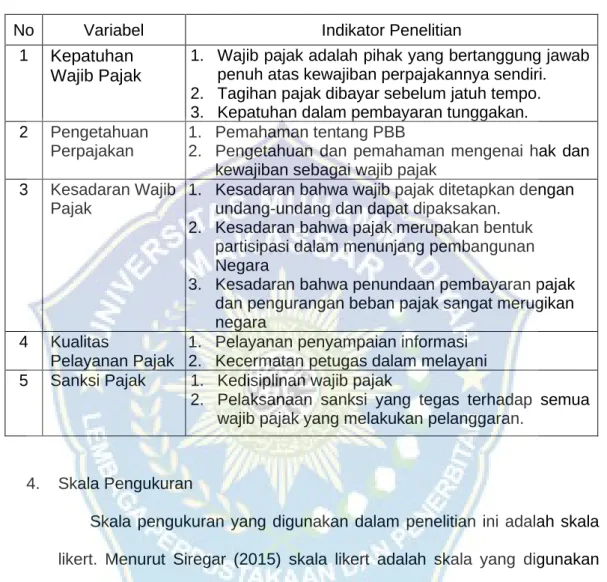

- Definisi Operasional, Variabel, Indikator Penelitian, dan Pengukuran

- Populasi dan Sampel

- Teknik Pengumpulan Data

- Teknik Analisis Data

Hasil tersebut menunjukkan bahwa semakin tinggi tingkat pengetahuan perpajakan maka semakin besar pula peningkatan kepatuhan wajib pajak. Hasil penelitian ini menunjukkan bahwa pengetahuan perpajakan dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Hal ini menunjukkan bahwa dampak kualitas pelayanan perpajakan yang memuaskan berpengaruh terhadap tingkat kepatuhan wajib pajak PDB dalam membayar pajak.

Kesadaran Wajib Pajak (X2) berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan. Artinya semakin baik kesadaran wajib pajak maka kepatuhan wajib pajak juga akan meningkat. Kualitas Pelayanan Pajak (X3) berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan.

Artinya semakin baik kualitas pelayanan perpajakan maka semakin baik pula kepatuhan wajib pajak bumi dan bangunan. Pengaruh pengetahuan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan. Dampak Nasehat Pajak, Surat Pemberitahuan Utang Pajak (SPPT) dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Bumi dan Bangunan.

Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Bumi dan Bangunan di Desa Sunggingan Kecamatan Kota Kabupaten Kudus. Pengaruh pendapatan, kualitas pelayanan dan penegakan hukum terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Lokasi Penelitian

- Profil Kelurahan Sowa

- Kependudukan Kelurahan Sowa

- Struktur Organisasi dan Job Description

Desa Sowa secara administratif berada dalam wilayah kabupaten. Desa Sowa merupakan salah satu desa yang ada di kabupaten tersebut. Togo Binongko yang statusnya ditingkatkan dari Desa Sowa pada tahun 2007. Desa Sowa berada di sebelah barat Ibu Kota Kecamatan. Togo Binongko, yaitu daerah perbukitan di tepi laut dengan batas wilayah sebagai berikut :. Desa Sowa terletak pada posisi yang sangat strategis karena perairan lautnya merupakan salah satu jalur laut kepulauan Indonesia yang merupakan Jalur Laut untuk jalur transportasi di Kawasan Timur Indonesia, selain itu letaknya juga sangat strategis. wilayah potensial. yaitu dikelilingi oleh Laut Banda dan Laut Flores yang mempunyai potensi sumber daya keanekaragaman hayati laut dan perikanan yang cukup besar.

Sejarah Desa Sowa dulunya adalah Desa Popalia yang penduduknya berasal dari desa-desa tua di pegunungan dengan nama Kaluku, Komba-Komba, Hokia dll. Pada tahun 2007 mengalami peningkatan status menjadi Desa Sowa yang bertepatan dengan boomingnya kabupaten Togo Binongko. Jumlah penduduk yang tercatat di Desa Sowa sebanyak 1.429 jiwa dengan perbandingan 741 laki-laki dan 688 perempuan.

Kepala kantor bertanggung jawab atas pelaksanaan pengawasan dan pengendalian serta pelaksanaan fungsi manajerial di wilayah kantor di desa Sowa. Sekretaris bertugas membantu kepala desa dalam mengkoordinasikan pelaksanaan petunjuk administrasi yang meliputi administrasi, pendataan, pelaporan, materi program, keuangan, dan pemberian pelayanan. Departemen Pemerintahan dan Pelayanan Publik mempunyai tugas pokok membantu camat dalam penyiapan bahan perumusan kebijakan dan pelaksanaan, perencanaan, pelaksanaan dan koordinasi penyelenggaraan pemerintahan kecamatan. e.

Departemen Kedamaian dan Ketertiban mempunyai tugas mengelola, melaksanakan, dan mengkoordinasikan pelaksanaan masalah perdamaian dan ketertiban umum di wilayah hukumnya, sesuai dengan peraturan perundang-undangan yang berlaku. F. Tugas Departemen Pengembangan adalah menyusun rencana &...program operasional Departemen Pengembangan berdasarkan hasil penilaian kerja satu tahun terakhir dan peraturan perundang-undangan. Tn.

Hasil Penelitian

- Statistik Deskriptif

- Hasil Uji Kualitas Data

- Uji Asumsi Klasik

- Regresi Linear Berganda

- Hasil Uji Hipotesis (Uji t)

- Koefisien Determinasi (R2)

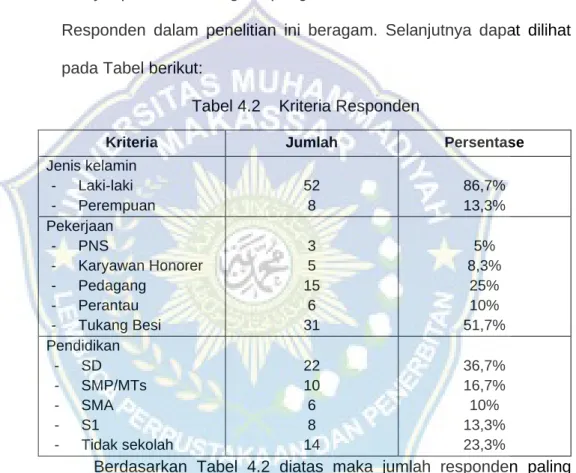

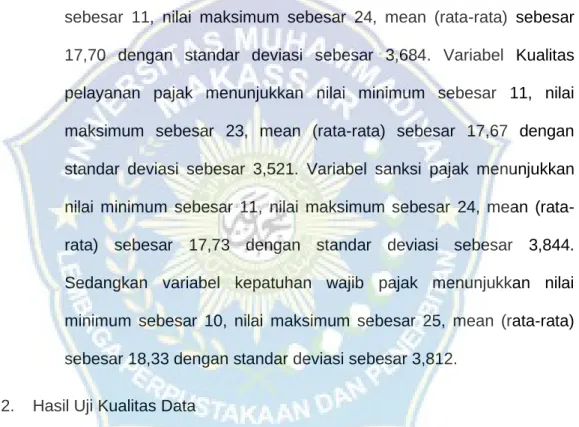

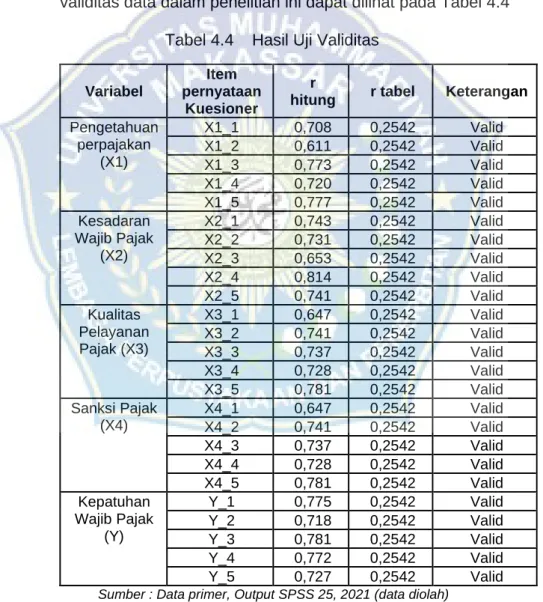

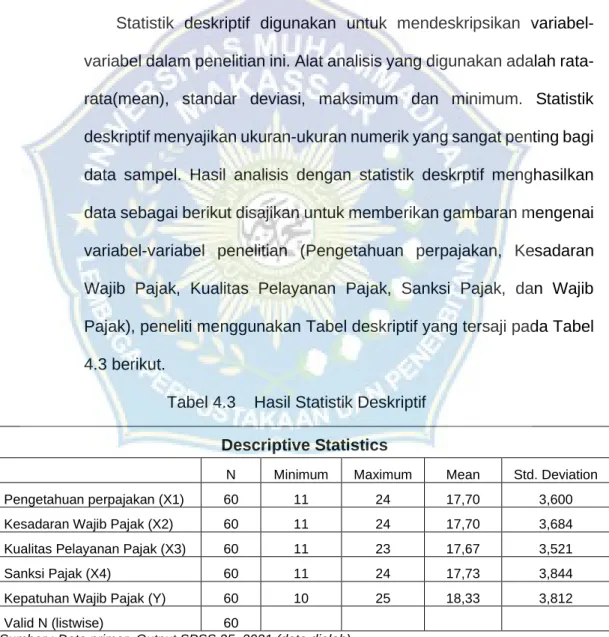

Berdasarkan tabel 4.2 diatas terlihat dari 60 responden yang disurvei bahwa tingkat pendidikan responden di Desa Sowa adalah SD sebanyak 22 orang (36,7%), SMP/MTs sebanyak 10 orang (16,7%) , SLTA sebanyak 6 orang (10%), tamat sebanyak 8 orang atau (13,3%), sedangkan tingkat pendidikan paling rendah tidak sekolah yaitu 14 orang (23,3%). Hasil analisis dengan menggunakan statistik deskriptif menghasilkan data sebagai berikut, yang disajikan untuk memberikan gambaran mengenai variabel penelitian (Pengetahuan Perpajakan, Kesadaran Wajib Pajak, Kualitas Pelayanan Pajak, Sanksi Pajak dan Wajib Pajak). Peneliti menggunakan tabel deskriptif yang disajikan pada Tabel 4.3 di bawah ini. Berdasarkan Tabel 4.3, hasil analisis menggunakan statistik deskriptif pengetahuan perpajakan menunjukkan nilai minimum sebesar 11, nilai maksimum sebesar 24, rata-rata (mean) sebesar 17,70 dengan standar deviasi sebesar 3,600.

Selanjutnya hasil analisis menggunakan statistik deskriptif pada variabel kesadaran wajib pajak menunjukkan nilai minimum sebesar 11, nilai maksimum sebesar 24, mean (mean) sebesar 17,70 dengan standar deviasi sebesar 3,684. Sedangkan variabel kepatuhan wajib pajak menunjukkan nilai minimum sebesar 10, nilai maksimum sebesar 25, mean sebesar 18,33 dengan standar deviasi sebesar 3,812. Nilai konstanta sebesar 0,251 menunjukkan bahwa jika variabel independen (pengetahuan perpajakan, kesadaran wajib pajak, kualitas pelayanan perpajakan dan sanksi perpajakan) bernilai nol maka akan terjadi kepatuhan wajib pajak sebesar 0,251.

Koefisien regresi variabel pengetahuan perpajakan (X1) sebesar 0,277 menunjukkan bahwa setiap kenaikan satu satuan variabel perubahan tarif pajak maka akan meningkatkan kepatuhan wajib pajak sebesar 0,277. Koefisien regresi variabel kesadaran wajib pajak (X2) sebesar 0,283 menunjukkan bahwa setiap kenaikan satu satuan pada variabel metode perhitungan maka akan meningkatkan kepatuhan wajib pajak sebesar 0,283. Koefisien regresi variabel kualitas pelayanan pajak (X3) sebesar 0,240 menunjukkan bahwa setiap kenaikan satu satuan variabel modernisasi sistem perpajakan akan meningkatkan kepatuhan wajib pajak sebesar 0,240.

Koefisien regresi variabel sanksi perpajakan (X4) sebesar 0,221 menunjukkan bahwa setiap kenaikan satu satuan variabel modernisasi sistem perpajakan akan meningkatkan kepuasan wajib pajak sebesar 0,221. Dari tabel ringkasan model diatas terlihat bahwa hasil analisis regresi secara keseluruhan menunjukkan R sebesar 0,914 yang berarti hubungan antara pengetahuan perpajakan, kesadaran wajib pajak, kualitas pelayanan perpajakan, sanksi perpajakan dan kepatuhan wajib pajak mempunyai hubungan yang kuat, yaitu 91,4%.

Pembahasan

Semakin tinggi tingkat pengetahuan perpajakan wajib pajak maka kepatuhan wajib pajak juga akan meningkat. Hasil tersebut menyatakan bahwa semakin besar kesadaran wajib pajak maka kepatuhan wajib pajak akan semakin meningkat. Hasil tersebut menyatakan bahwa semakin puas pelayanan yang diberikan maka kepatuhan wajib pajak akan semakin meningkat.

Hasil penelitian tidak sesuai dengan penelitian Sardes, dkk (2020) Wirmie Eka, dkk (2019), Suyanto (2018) Kualitas pelayanan tidak berpengaruh secara parsial dan signifikan terhadap kepatuhan wajib pajak. Hasil ini menunjukkan bahwa semakin ketat dan efektif sanksi pajak yang diterapkan, semakin baik kepatuhan wajib pajak terhadap sanksi tersebut. Hasil penelitian ini tidak sesuai dengan penelitian Hetti Herawati (2019), Reza Radhi Anshari (2021) yang menyatakan secara parsial sanksi pajak tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Sanksi perpajakan (X4) berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan yang artinya semakin ketat sanksi yang ada maka semakin tinggi pula kepatuhan wajib pajak. O & Mangoting, Y (2013) Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Pajak dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM. Pengaruh sikap, kesadaran perpajakan dan pengetahuan perpajakan tentang pemenuhan kewajiban perpajakan terhadap pemenuhan kewajiban membayar pajak bumi dan bangunan.

Pengaruh Sikap Wajib Pajak Terhadap Penerapan Denda, Fiskus Dan Kesadaran Pajak Terhadap Kepatuhan Wajib Pajak (Studi Empiris Pada Wajib Pajak Orang Pribadi Di Kota Semarag). Pengaruh Sosialisasi, Sanksi dan Pemahaman Tata Cara Perpajakan Terhadap Kepatuhan Wajib Pajak Pajak Bumi dan Bangunan di Kecamatan Bergas Kabupaten Semarang.

PENUTUP

Kesimpulan

Keterbatasan Penelitian

Saran

Faktor-faktor yang mempengaruhi kemauan membayar pajak Wajib Pajak Orang Pribadi yang melakukan pekerjaan dengan cuma-cuma. Pendelegasian Pajak Bumi dan Bangunan Bidang Perdesaan dan Perkotaan (PBB P-2) dan Bea Perolehan Hak Atas Tanah (BPHTB). Dampak Tax Amnesty, Pengetahuan Perpajakan dan Pelayanan Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak di Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya.

Suyanto., & Pratama, Y.H. (2018) Kepatuhan Wajib Pajak Orang Pribadi: Kajian Terhadap Aspek Pengetahuan, Kesadaran, Kualitas Pelayanan dan Kebijakan Pemutusan Hubungan Kerja. Zumrotun Nafiah, Sopi, Arini Novadalina (2021) Pengaruh sanksi perpajakan, kesadaran wajib pajak dan kualitas pelayanan perpajakan terhadap kepatuhan orang pribadi terhadap peraturan perpajakan di KPP Pratama Pati. Sesuai dengan judul survei, maka subjek survei ini adalah wajib pajak bumi dan bangunan desa Sowa.

8 WP sadar bahwa membayar pajak telah membantu membangun pembangunan nasional 9 Saya tidak berminat membayar PBB. 12 Petugas yang menangani PBB selalu membantu ketika ada wajib pajak yang mengalami kendala dan kebingungan dalam membayar pajak.