Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang bersifat indikasi terhadap suatu variabel atau konstruk. Mayoritas responden sebanyak 5 orang atau 40% merupakan responden dengan masa kerja antara 6 sampai 10 tahun. Sebelum melakukan pengujian statistik lebih lanjut, terlebih dahulu kita membahas gambaran tanggapan responden terhadap masing-masing variabel dari kuesioner yang diisi responden.

Untuk memudahkan penilaian tanggapan responden terhadap masing-masing variabel penelitian, dilakukan kategorisasi terhadap total skor tanggapan responden. Untuk memudahkan penilaian tanggapan responden terhadap masing-masing variabel penelitian, dilakukan kategorisasi terhadap total skor tanggapan responden.

Material Input a. Bahan

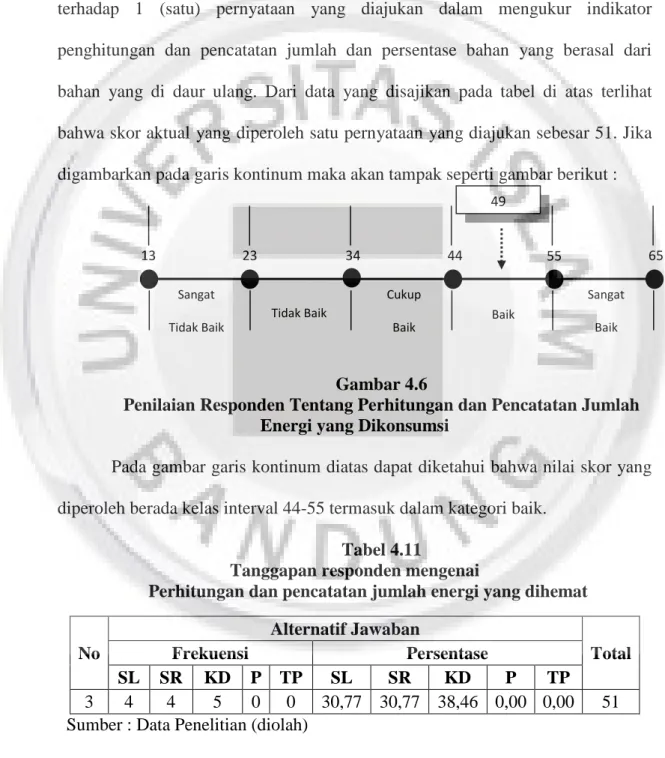

Penilaian responden terhadap perhitungan dan pencatatan jumlah dan persentase bahan yang diambil dari bahan daur ulang. Berdasarkan tabel 4.10 diatas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan jumlah energi yang dikonsumsi, diketahui rata-rata persentase responden yang menjawab “sering” sebesar 46,15% dan yang menjawab “selalu " adalah 15,38%. Berdasarkan tabel 4.11 di atas terlihat bahwa sebaran jawaban responden mengenai perhitungan dan pencatatan jumlah energi yang dihemat dapat diketahui.

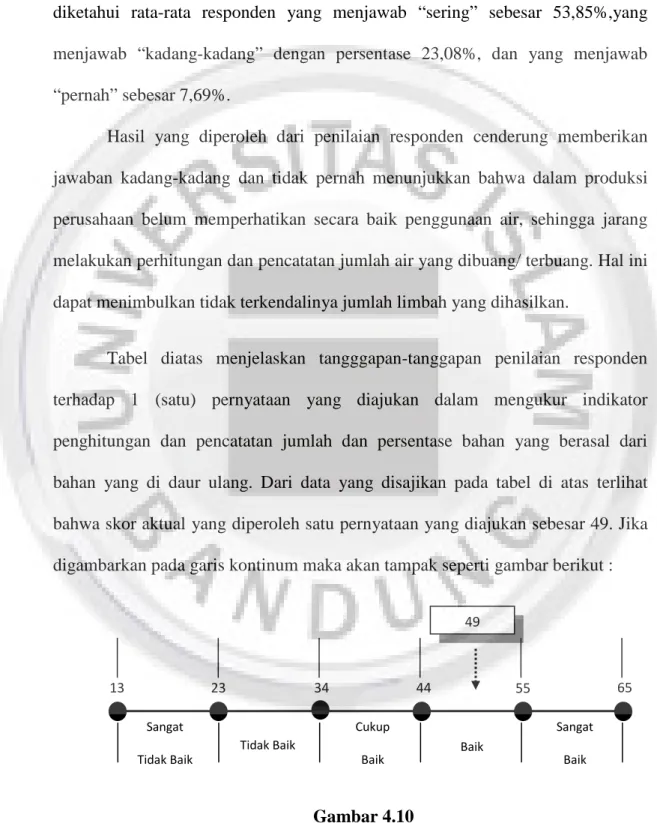

Tanggapan responden mengenai penghitungan dan pencatatan jumlah dan persentase air daur ulang dan penggunaan kembali. Penilaian responden terhadap penghitungan dan pencatatan jumlah dan persentase air daur ulang dan penggunaan kembali. Berdasarkan tabel 4.16 diatas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan jumlah sampah yang dihasilkan, diketahui rata-rata persentase responden yang menjawab “sering” sebesar 69,23% dan yang menjawab “sering” sebesar 69,23% dan yang menjawab “sering” sebesar 69,23%. selalu" 15,38%.

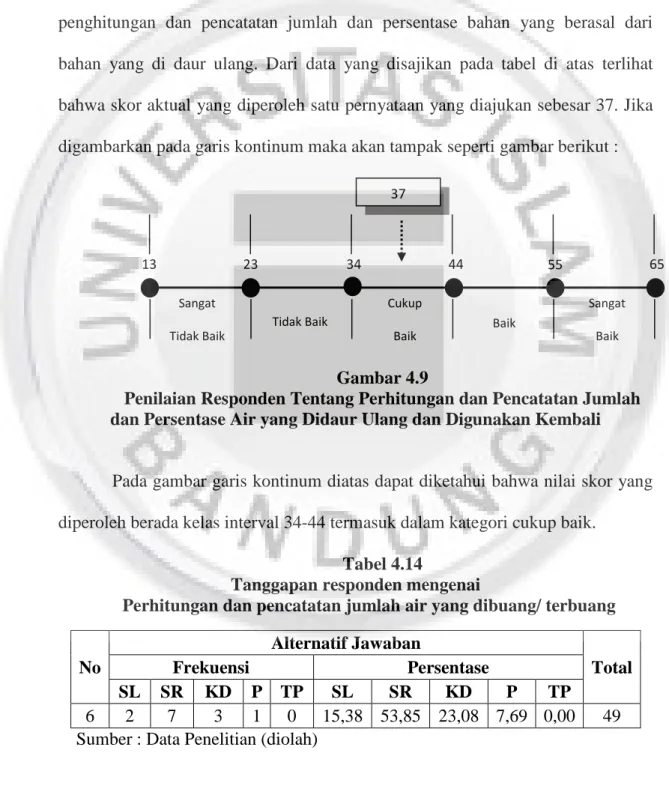

Dari Tabel 4.18 diatas terlihat sebaran jawaban responden mengenai penghitungan dan pencatatan jumlah sampah yang dibuang, diketahui rata-rata responden yang menjawab “sering” sebanyak 46,15%, dan yang menjawab "selalu" " adalah 15,38%.

Biaya Pencegahan Lingkungan

Dari data yang tersaji pada tabel di atas terlihat bahwa skor aktual yang diperoleh dari satu pernyataan yang diajukan adalah 46. Gambar kontinum di atas menunjukkan bahwa skor yang diperoleh berada pada kelas interval 44-55 yang termasuk dalam kategori baik. . Jawaban responden mengenai perhitungan dan pencatatan biaya pengembangan/desain proses/produk ramah lingkungan No.

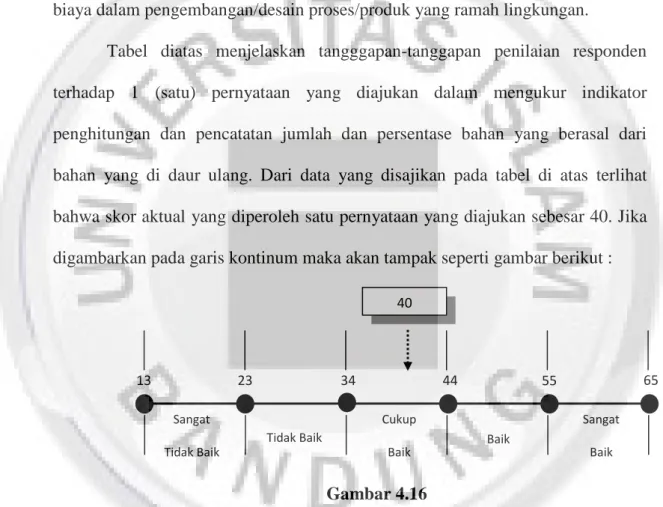

Dari tabel 4.21 di atas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan biaya proses/pengembangan produk/desain. Dari data yang tersaji pada tabel di atas terlihat bahwa skor sebenarnya yang dicapai oleh pernyataan yang disampaikan adalah 40. Pada gambar garis kontinum di atas terlihat bahwa skor yang dicapai berada pada rentang 34-44 yang mana berada pada kategori cukup baik.

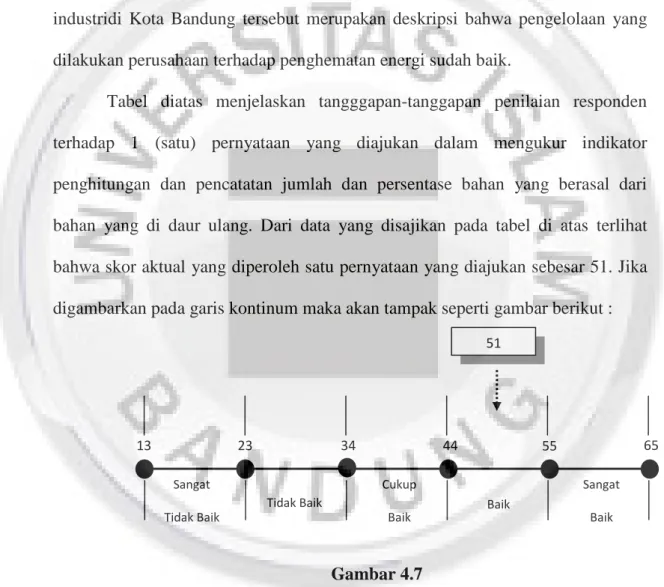

Berdasarkan Tabel 4.22 di atas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan biaya pelatihan pegawai isu lingkungan hidup. Diketahui rata-rata responden yang menjawab “Selalu” sebanyak 15,38%, dan yang menjawab “sering”. adalah 46,15%. Hal ini menunjukkan bahwa untuk mencegah pencemaran lingkungan, sebagian besar perusahaan telah mengalokasikan biaya pelatihan karyawan untuk permasalahan lingkungan. Dari data yang disajikan pada tabel di atas terlihat bahwa skor aktual yang disampaikan oleh satu pernyataan adalah 49 pencucian. .

Berdasarkan tabel 4.23 di atas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan biaya pengembangan sistem manajemen lingkungan. Diketahui rata-rata responden yang menjawab “Selalu” sebanyak 30,77% dan yang menjawab “kadang-kadang” sebanyak 30,77%.Hal ini menunjukkan bahwa dalam pencegahan pencemaran lingkungan, sebagian besar perusahaan ikut menanggung biaya pengembangan sistem manajemen lingkungan. Pada gambar garis kontinu di atas terlihat bahwa hasil yang diperoleh berada pada kelas interval 44-55 termasuk dalam kategori baik.

Biaya Deteksi Lingkungan

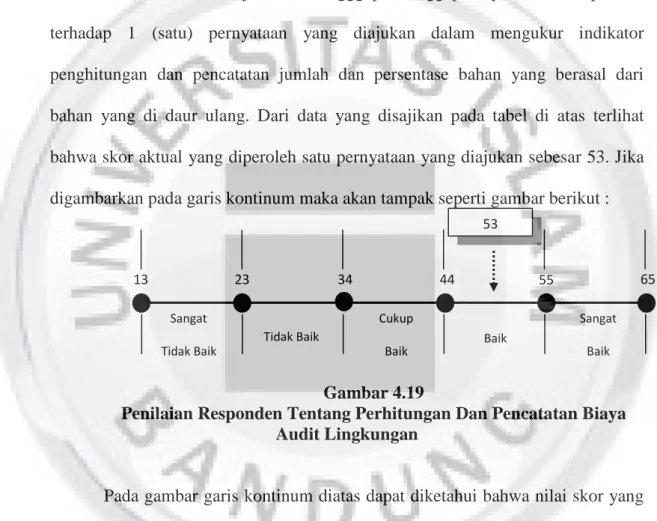

Hal ini menunjukkan bahwa dalam pendeteksian pencemaran lingkungan, sebagian besar perusahaan telah mengalokasikan biaya audit lingkungan hidup. Dari data yang tersaji pada tabel diatas terlihat bahwa hasil sebenarnya yang diperoleh dari pernyataan yang disampaikan adalah sebesar 53. Berdasarkan tabel 4.25 diatas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan proses pemeriksaan produksi. biaya untuk menjamin kepatuhan terhadap peraturan lingkungan hidup, diketahui rata-rata responden yang menjawab “Selalu” dengan persentase sebesar 30,77%, dan yang menjawab “sering”.

Hal ini menunjukkan bahwa dalam mendeteksi pencemaran lingkungan, sebagian besar perusahaan telah menanggung biaya pemeriksaan proses produksi untuk memastikan kepatuhan terhadap peraturan lingkungan. Dari data yang tersaji pada tabel diatas terlihat bahwa hasil sebenarnya yang diperoleh dari pernyataan yang disampaikan adalah sebesar 50. Berdasarkan tabel 4.26 diatas, sebaran tanggapan responden mengenai perhitungan dan pencatatan biaya kinerja dapat dilihat. uji emisi, diketahui rata-rata responden yang menjawab “Sering” sebanyak 38,46%, dan yang menjawab.

Hal ini menunjukkan bahwa sebagian besar perusahaan ketika mendeteksi pencemaran lingkungan telah mengalokasikan biaya untuk melakukan uji emisi. Berdasarkan tabel 4.27 di atas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan biaya pengendalian kandungan sampah. Hal ini menunjukkan bahwa perusahaan telah mengeluarkan biaya untuk penyelidikan kandungan limbah B3 dalam upaya melakukan deteksi lingkungan.

Hal ini menunjukkan bahwa sebagian besar perusahaan telah melakukan pengelolaan lingkungan hidup dengan baik dan benar. Dari data yang tersaji pada tabel di atas terlihat bahwa skor sebenarnya yang dicapai oleh pernyataan yang disampaikan adalah 51.

Biaya Kegagalan Internal Lingkungan Tabel 4.28

Berdasarkan tabel 4.29 diatas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan biaya pemeliharaan alat pengolahan limbah, diketahui rata-rata responden yang menjawab “Sering” sebanyak 53,85%, dan yang menjawab “selalu” sebesar 23,08% Hal ini menunjukkan bahwa sebagian besar perusahaan telah menyediakan biaya pemeliharaan peralatan pengolahan limbah internal.Dari data yang disajikan pada tabel di atas terlihat bahwa skor aktual yang diperoleh dari pernyataan yang disampaikan adalah 52.

Pada gambar garis padat di atas terlihat bahwa hasil yang diperoleh berada pada kelas interval 44–55 termasuk dalam kategori baik. Berdasarkan tabel 4.30 di atas terlihat sebaran jawaban responden mengenai perhitungan dan pencatatan biaya daur ulang sampah. Hal ini menunjukkan bahwa dalam kegiatan produksinya perusahaan belum mendaur ulang sisa bahan untuk digunakan kembali sehingga jarang menghitung dan mencatat biaya-biayanya.

Dari data yang tersaji pada tabel di atas terlihat bahwa perkiraan sebenarnya yang diperoleh dengan satu pernyataan yang diajukan adalah 47. Berdasarkan tabel 4.31 di atas dapat dilihat sebaran jawaban responden mengenai perhitungan dan pencatatan biaya daur ulang air. . untuk digunakan kembali Diketahui rata-rata persentase responden yang menjawab “kadang-kadang” sebesar 30,77% dan yang menjawab “sering” sebesar 23,08%. Hal ini menunjukkan bahwa perusahaan industri di Kota Bandung yang berpartisipasi dalam proyek PROPER telah melakukan daur ulang air untuk digunakan kembali.

Hal ini menunjukkan bahwa kinerja sebagian besar perusahaan dalam mengelola daur ulang air untuk digunakan kembali masih kurang baik. Dari data yang tersaji pada tabel di atas terlihat bahwa skor sebenarnya yang dicapai oleh pernyataan yang disampaikan adalah 45.

Biaya Kegagalan Eksternal Lingkungan Tabel 4.32

Analisis Deskriptif Kinerja Lingkungan 1) Pengendalian Pencemaran Air

Untuk indikator pengendalian pencemaran air terdapat 4 pernyataan dan 13 responden, sehingga diperoleh nilai interval : Skor tertinggi. Berdasarkan Tabel 4.37 diatas terlihat sebaran jawaban responden mengenai pengendalian pencemaran air pada perusahaan industri di kota bandung. Diketahui rata-rata persentase responden yang menjawab “sering” sebanyak 35%, yang menjawab “selalu” sebanyak 31% Dari data yang tersaji pada tabel di atas terlihat bahwa hasil aktual yang diperoleh dari satu pernyataan yang disampaikan , 199.

Penilaian responden terhadap pengendalian pencemaran air Pada gambar garis kontinum di atas terlihat bahwa skor yang diraih berada pada kelas interval 177–218 termasuk dalam kategori baik.

Pengendalian Pencemaran Udara

Berdasarkan Tabel 4.39 diatas terlihat sebaran jawaban responden mengenai pengendalian pencemaran udara pada perusahaan industri di kota bandung. Diketahui rata-rata persentase responden yang menjawab “selalu” sebesar 38% dan yang menjawab “sering” sebesar 62%. Dari data yang tersaji pada tabel di atas terlihat bahwa skor sebenarnya yang diperoleh dari satu pernyataan yang disampaikan adalah 168. Pada gambar garis kontinum di atas terlihat skor yang diperoleh berada pada kelas interval 164–195 termasuk dalam kategori sangat baik.

Pengelolaan Limbah Padat dan Limbah B3

Berdasarkan tabel 4.41 diatas terlihat sebaran jawaban responden mengenai pengelolaan limbah padat dan limbah B3 pada perusahaan industri di Di Kota Bandung diketahui rata-rata persentase responden yang menjawab “sering” sebesar 45%, dan yang menjawab “kadang-kadang” sebesar 29%. Dari data yang tersaji pada tabel di atas terlihat bahwa skor sebenarnya yang diperoleh dari satu pernyataan yang disampaikan adalah 256.

Pada gambar garis kontinum di atas terlihat bahwa skor yang diraih berada pada kelas interval 221–273 yang masuk dalam kategori baik.

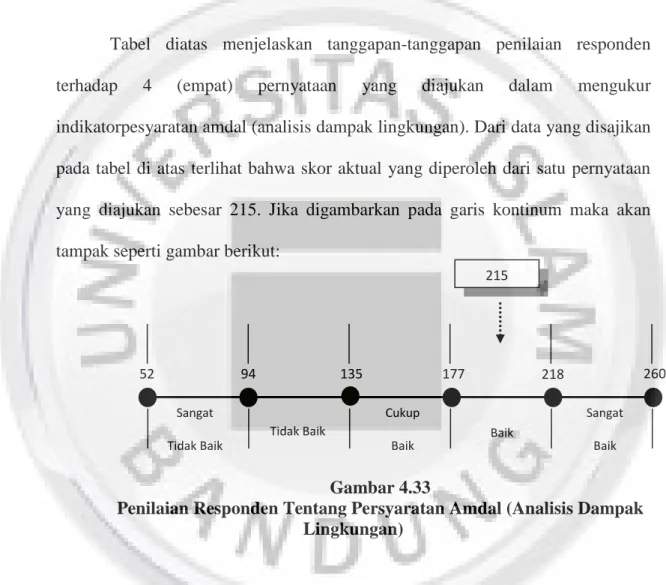

Pesyaratan Amdal (Analisis Dampak Lingkungan)

- Analisis Pengaruh Akuntansi Manajemen Lingkungan Terhadap Kinerja Lingkungan

- Uji Asumsi Klasik

- Analisis Korelasi

- Analisis Pengujian Hipotesis .1 Analisis Regresi Linier Sederhana

- Uji Hipotesis (Uji t)

Selanjutnya, untuk mendapatkan gambaran menyeluruh mengenai kinerja lingkungan hidup pada perusahaan industri yang terdaftar dalam PROPER Kota Bandung, dilakukan kategorisasi terhadap total skor jawaban responden. Berdasarkan total skor tanggapan responden mengenai kinerja lingkungan hidup pada perusahaan industri yang terdaftar dalam PROPER Kota Bandung, maka dapat disimpulkan bahwa kinerja lingkungan hidup pada perusahaan industri yang terdaftar dalam PROPER Kota Bandung tergolong “baik”. Selanjutnya untuk menjawab hipotesis penelitian, dilakukan pengujian untuk mengetahui pengaruh akuntansi manajemen lingkungan terhadap kinerja lingkungan pada perusahaan industri di kota Bandung.

Analisis korelasi digunakan untuk mengukur seberapa kuat hubungan antara akuntansi manajemen lingkungan dengan kinerja lingkungan. Berdasarkan hasil pengolahan dengan metode korelasi Pearson product moment diperoleh koefisien korelasi antara akuntansi manajemen lingkungan dengan kinerja lingkungan pada perusahaan industri di kota bandung diperoleh sebagai berikut. Pada tabel 4.47 di atas terlihat nilai koefisien korelasi antara akuntansi manajemen lingkungan dengan kinerja lingkungan sebesar 0,575.

Dengan demikian dapat disimpulkan bahwa akuntansi manajemen lingkungan mempunyai pengaruh terhadap variabel kinerja lingkungan sebesar 33,06%. Untuk menilai pengaruh perhitungan pengelolaan lingkungan terhadap kinerja lingkungan pada perusahaan industri di wilayah Bandung sesuai PROPER yang diteliti, digunakan regresi linier sederhana. Data yang digunakan untuk menghitung persamaan regresi dalam penelitian ini terdiri dari variabel independen Akuntansi Manajemen Lingkungan (X) yang diperoleh dari hasil penelitian.

Data dari kuisioner yang dilakukan penulis memperoleh hasil skor tanggapan responden terhadap variabel Akuntansi Manajemen Lingkungan pada perusahaan industri di wilayah Bandung yang mengikuti PROPER yang berjumlah 104 perusahaan. Artinya, perusahaan industri di wilayah Bandung yang mengikuti PROPER telah melaksanakan akuntansi pengelolaan lingkungan hidup. Koefisien regresi linier sederhana yang diperoleh Akuntansi Manajemen Lingkungan berpengaruh signifikan dan positif terhadap kinerja lingkungan pada perusahaan industri yang terdaftar PROPER sebesar 33,06%.

Artinya perbaikan akuntansi pengelolaan lingkungan hidup akan memberikan dampak positif dan signifikan terhadap peningkatan kinerja lingkungan hidup perusahaan industri yang terdaftar dalam PROPER. Hasil uji hipotesis ini sesuai dengan hasil penelitian yang dilakukan Burhany (2013) yang menyatakan bahwa sistem akuntansi manajemen lingkungan efektif dalam meningkatkan kinerja lingkungan.