PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

LANDASAN TEORI

Definisi Ilmu Ekonomi

Teori ekonomi secara umum terbagi menjadi 2 (dua) cabang yaitu teori makroekonomi dan teori mikroekonomi. Ruang lingkup teori mikroekonomi selalu berkisar pada kegiatan ekonomi yang dilakukan oleh konsumen dan produsen, baik secara terpisah maupun bersama-sama.

Prinsip Dasar Akuntansi Bank

Laporan keuangan bank bertujuan untuk memberikan informasi mengenai posisi keuangan, arus kas dan informasi lainnya yang berguna bagi pengguna laporan keuangan. Laporan keuangan bank merupakan salah satu bentuk pertanggungjawaban manajemen kepada pihak-pihak yang berkepentingan dengan kinerja bank.

Kredit yang Diberikan

Suku bunga tetap adalah suatu metode pembebanan suku bunga kredit yang tetap untuk setiap jangka waktu, atau jumlah cicilan pokok dan bunga yang sama untuk setiap jangka waktu atau bulan. Dengan metode gabungan ini, bunga ditentukan dengan menghitung bunga berdasarkan saldo kredit. Namun suku bunga kredit dapat berubah tergantung suku bunga pasar.

Fasilitas dari PT. Bank Sulselbar Cabang Jeneponto

Loyalitas yang tulus dari suatu perusahaan yang akan menerima pinjaman sangat menentukan tingkat bunga yang akan diberikan nantinya, karena biasanya perusahaan yang beritikad baik memiliki risiko kredit macet di kemudian hari yang relatif lebih rendah, begitu pula sebaliknya. Untuk produk kompetitif, bunga pinjaman yang diberikan relatif lebih rendah dibandingkan produk kurang kompetitif. Rekening dapat diakses melalui cabang yang dilengkapi dengan kartu ATM, Debit dan KPE. Bunga yang diperoleh akan dikenakan pajak sesuai peraturan pemerintah.

Tampeda merupakan rekening tabungan yang khusus diterbitkan bagi nasabah pensiunan/PNS atau yang akan mencapai usia pensiun, dan digunakan sebagai rekening penampung manfaat hari tua yang disalurkan oleh pengelola dana pensiun yang bekerja sama dengan Bank Cabang Sulselbar. Sebagai rekening pensiun bagi nasabah pensiunan yang manfaat pensiunnya dikelola oleh Dana Pensiun yang bekerja sama dengan Bank Sulselbar Cabang Jeneponto. Produk ini memberikan return sesuai dengan suku bunga kompetitif yang disepakati pada awal penempatan.

Kerangka Pikir

Hipotesis

METODE PENELITIAN

- Tempat dan Waktu Penelitian

- Jenis Data dan Sumber Data

- Metode Pengumpulan Data

- Definisi Operasional

- Metode Analisis Data

Bank Sulselbar Cabang Jeneponto dengan saldo akhir dan pendapatan bunga berbeda dengan tingkat bunga rata-rata 14,6%. Suku bunga kredit dapat berubah sewaktu-waktu selama jangka waktu kredit jika bank menetapkan suku bunga mengambang. Namun bank dapat menetapkan tingkat suku bunga yang bersifat tetap selama jangka waktu kredit atau untuk jangka waktu tertentu (jangka waktu yang disepakati).

Suku bunga yang ditetapkan oleh bank atas pinjaman dan kredit tidak boleh lebih tinggi dari suku bunga yang ditetapkan oleh pemerintah. Namun bank dapat menetapkan tingkat suku bunga yang bersifat tetap selama jangka waktu kredit atau jangka waktu tertentu (jangka waktu yang disepakati). Dengan tingkat bunga tetap, besaran bunga yang harus dibayar Debitur selama jangka waktu yang disepakati tidak berubah.

GAMBARAN UMUM OBJEK PENELITIAN

Sejarah Singkat PT.Bank SUlselbar Cabang Jeneponto

Perseroan didirikan dengan nama PT Bank Pembanguna Sulawesi Tenggara berdasarkan Akta Notaris Raden Kadiman di Jakarta No. Kemudian berdasarkan akta notaris Raden Kadiman no. 67, tanggal 13 Juli 1961, nama PT Bank Pembagunan Sulawesi Tenggara Selatan (“PT BPD SULSELRA”) diubah menjadi PT Bank Pembangunan Daerah Sulawesi Selatan Tenggara (“PT BPD SULSELRA”). 002 Tahun 1964, tanggal 12 Februari 1964, PT Bank Pembangunan Daerah Sulawesi Tenggara dilebur menjadi Bank Pembangunan Daerah Tier I Sulawesi Tenggara dengan modal dasar sebesar Rp.

01 Tahun 1993 dan menetapkan modal dasar sebesar Rp 25 miliar, Bank Pembangunan Daerah Sulawesi Selatan bernama Bank BPD Sulsel dan berstatus perusahaan daerah (PD). 13 Tahun 2003 tentang Perubahan Status Badan Hukum Bank Pembangunan Daerah Sulawesi Selatan dari DP menjadi PT dengan modal dasar Rp 650 miliar. Bank Pembangunan Daerah Sulawesi Selatan menjadi PT Bank Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat berdasarkan akta pernyataan mengenai keputusan para pemegang saham bukan rapat umum pemegang saham perseroan terbatas PT Bank Sulsel No.

Bidang Usaha

Pada tanggal 1 Mei 2009, diajukan oleh notaris Rakhmawati Laica Marzuki, SH, dilakukan perubahan anggaran dasar perseroan, yaitu dengan menambah jumlah modal dasar menjadi Rp. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No: AHU-46963. Perubahan ini telah mendapat persetujuan dari Kementerian Hukum dan Hak Asasi Manusia dengan nomor AHU-11765.AH.01.02 Tahun 2011 tentang persetujuan perubahan anggaran dasar perseroan. 13/32/KEP.GBI/2011 tentang Perubahan Penggunaan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Sulawesi Selatan disingkat PT Bank Sulsel menjadi Izin Usaha atas nama PT Bank Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat , disingkat PT Bank Sulselbar.

Produk pinjaman konsumer terdiri dari Kredit Pegawai (Kredit Umum Lainnya/KUL), Kredit Multiguna, Kredit DPRD, Kredit Pensiunan, Kredit Pemilikan Sepeda Motor dan Kredit Pemilikan Rumah (KPR). Produk pinjaman komersial terdiri dari Pinjaman Konstruksi, Pinjaman Usaha Mandiri (KUM), Pinjaman PEMDA dan Pinjaman Bersama. Produk kredit mikro tersebut terdiri dari Pinjaman Pundi Usaha Rakyat (PUR), Pinjaman Usaha Rakyat (KUR), Pinjaman Pusaka Mandiri (PUNDI) dan Pinjaman SUP 005.

Visi dan Misi

Bank Sulselbar ingin memberikan rasa bangga kepada masyarakat dengan menyediakan produk-produk kompetitif yang bernilai tinggi dan layanan berkualitas. Bank Sulselbar ingin menjadi bank pilihan masyarakat dalam memenuhi kebutuhan layanan perbankan dimanapun kita berada. Bank Sulselbar ingin menjadi pemimpin pasar yang memberikan layanan perbankan berkualitas di wilayah timur Indonesia dan berkontribusi aktif dalam pembangunan wilayah timur Indonesia.

Memberikan pelayanan prima yang berkualitas dan terpercaya 1) Bank Sulselbar memberikan solusi pelayanan yang cepat dan akurat 2) Bank Sulselbar didukung dengan sistem dan teknologi terkini untuk memenuhi kebutuhan akan produk dan layanan perbankan yang handal. MELAYANI DENGAN SEPENUH HATI” kepada pelanggan melalui pelayanan yang ramah dan empati dengan tetap mengedepankan profesionalisme yaitu pelayanan yang akurat, tanggap, memberikan solusi dan aman. Pelayanan personal kepada pelanggan juga diimbangi dengan penyediaan produk dan layanan berbasis teknologi terkini untuk memberikan pelanggan pengalaman layanan terbaik.

Nilai – Nilai

Kami meningkatkan sinergi antar individu, unit kerja, dan lembaga dengan mengalokasikan fungsi dan peran yang sesuai serta tetap memperhatikan hubungan baik antar individu dengan prinsip kesetaraan untuk mencapai tujuan bisnis. Kami memberikan pelayanan dengan sepenuh hati, menawarkan kemampuan maksimal, pelayanan yang cepat dan akurat serta memberikan nilai tambah sesuai standar pelayanan untuk mencapai kepuasan dan loyalitas pelanggan.

Struktur Organisasi PT.Bank Sulselbar Cabang Jeneponto

Uraian Tugas

Menganalisis dan melaporkan data informasi mengenai kondisi dan posisi keuangan Cabang dan rekening nasabah. Kepala Bagian Pemasaran memimpin, mengawasi dan bertanggung jawab atas kelancaran pelaksanaan pekerjaan di bidang pembiayaan dan pembiayaan, pemasaran produk perbankan sesuai dengan ketentuan yang berlaku bagi nasabah dengan pelayanan prima sehingga dapat memperoleh keuntungan berdasarkan tujuan masih membayar. memperhatikan ketenangan aset perbankan dan penciptaan produk baru yang sesuai syariah Islam. Melaksanakan proses perkreditan sesuai dengan kebijakan umum perkreditan (KUP) dan pedoman pelaksanaan perkreditan (PPK) Bank.

Melaksanakan tugas dan bertanggung jawab atas laporan bulanan dan laporan berkala yang disampaikan kepada pengurus sesuai dengan ketentuan yang berlaku. Tujuan analisis kredit adalah untuk melihat/mengevaluasi suatu usaha berdasarkan kelayakan usaha, mengevaluasi risiko usaha dan cara pengelolaannya, serta memberikan kredit berdasarkan kelayakan usaha. Mengatur, mengawasi dan melaksanakan kegiatan administrasi dan pendokumentasian pemberian pembiayaan serta pelaksanaan kegiatan untuk memastikan kedudukan bank dalam pemberian pembiayaan sesuai dengan peraturan perundang-undangan yang berlaku.

Prosedur Umum Perkreditan

Suatu permohonan kredit dinyatakan lengkap apabila memenuhi persyaratan yang ditentukan untuk pengajuan permohonan sesuai jenis kreditnya. Selama permohonan kredit sedang diproses, berkas permohonan harus disimpan dalam berkas permohonan. Untuk memudahkan Bank memperoleh data-data yang diperlukan, Bank menggunakan Daftar Permohonan Kredit yang harus diisi oleh Nasabah, formulir neraca, daftar kerugian/keuntungan.

Penolakan dilakukan terhadap permohonan pinjaman yang secara jelas dinilai Bank tidak memenuhi persyaratan secara teknis. Pencairan fasilitas kredit adalah setiap transaksi dengan menggunakan kredit yang telah disetujui oleh Bank dan Perjanjian Kredit sebagai perjanjian pokok dan jaminan yang mengikat berupa barang bergerak (dengan cerukan eigendom fidusia) atau barang tidak bergerak (dengan kuasa untuk membebankan Hak Tanggungan). hipotek atau dengan tindakan pemberian hak tanggungan). Jika perjanjian pinjam meminjam yang memuat hak dan kewajiban kedua belah pihak (bank dan pemohon) telah dibuat, maka pencairan pinjaman dapat dilakukan dengan syarat bank menyetujui pencairan pinjaman hanya jika semua syarat yang ditentukan dalam persetujuan pinjaman dan pencairan dipenuhi oleh pemohon pinjaman.

Penetapan Suku Bunga Kredit

Suku bunga pinjaman bank ini bisa bersifat tetap atau variabel, tergantung kebijakan dari bank itu sendiri. Ketika bank menetapkan tingkat bunga tetap, maka besarnya bunga yang harus dibayar debitur selama jangka waktu tertentu dalam perjanjian tidak berubah. Sedangkan ketika bank menetapkan suku bunga variabel, besaran bunga yang harus dibayar debitur dapat berubah berdasarkan suku bunga yang ditetapkan bank.

Dalam hal bunga variabel, besaran bunga yang harus dibayar Debitur dapat berubah sesuai dengan tingkat bunga yang ditetapkan oleh bank. Keuntungan suku bunga tetap bagi debitur adalah adanya kepastian berapa besar bunga yang harus dibayar setiap periodenya. Selain itu, jika suku bunga pasar naik maka debitur akan diuntungkan karena adanya perbedaan suku bunga tersebut.

Pelaksanaan Kredit

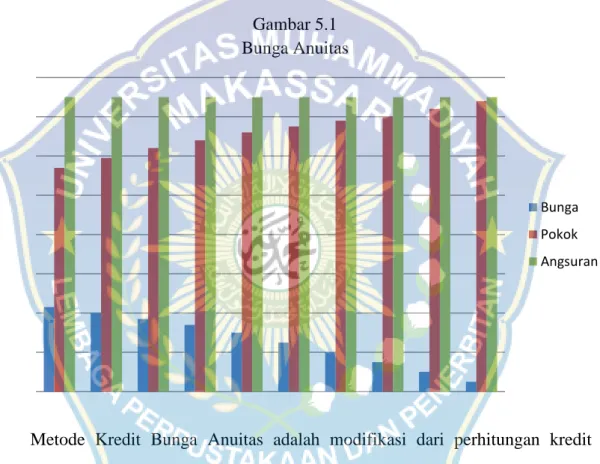

Berdasarkan tabel angsuran kredit di atas, dapat dibuktikan dengan menggunakan metode komparatif untuk membandingkan metode mana yang digunakan dalam menentukan perhitungan pinjaman dan tingkat suku bunga. Contoh perhitungan angsuran kredit dengan metode anuitas dan metode bunga efektif adalah sebagai berikut. Jadi cicilan bunga awal = Rp 583.333. Sedangkan untuk cicilan pokok pinjaman : Cicilan pokok = Total cicilan – Cicilan bunga.

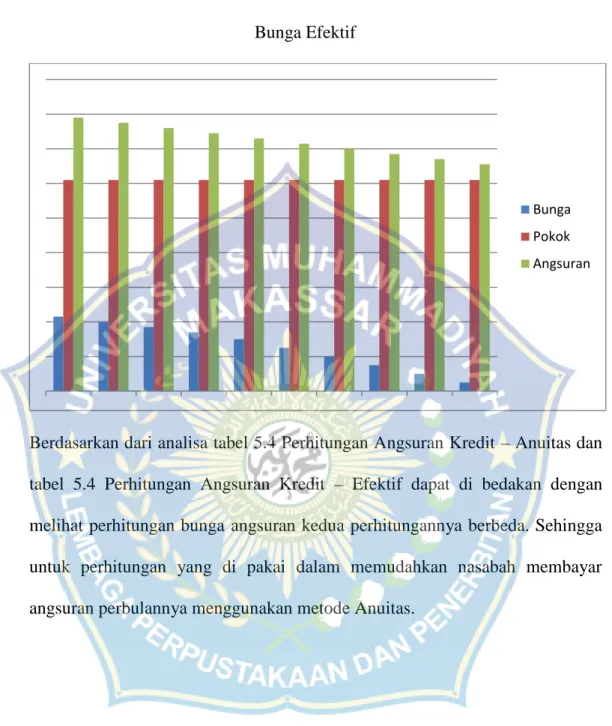

Nilai bunga yang dibayarkan debitur setiap bulannya akan berkurang, sehingga angsuran bulanannya pun seiring berjalannya waktu akan semakin berkurang. Berdasarkan analisis tabel 5.4 Perhitungan angsuran kredit - Anuitas dan tabel 5.4 Perhitungan angsuran kredit - Efektif mungkin berbeda jika melihat perhitungan bunga kedua angsuran tersebut, perhitungannya pun berbeda. Suku bunga kredit dapat berubah sewaktu-waktu selama jangka waktu kredit dan bank menetapkan suku bunga tetap, besarnya bunga yang harus dibayar debitur selama jangka waktu yang disepakati tidak berubah.

KESIMPULAN DAN SARAN

Kesimpulan

Bahwa prosedur persetujuan kredit merupakan aspek yang sangat penting dalam menentukan apakah seorang nasabah layak menerima kredit. Prosedur persetujuan tersebut berupa prosedur pemasaran kredit, prosedur permohonan kredit, dan prosedur analisa kredit. Proses perjanjian kredit merupakan aspek yang sangat penting bagi bank, karena dengan adanya perjanjian maka bank dan nasabahnya dapat merasa terikat dengan perjanjian yang telah dibuat. Dengan kata lain, kontrak adalah suatu hubungan hukum antara kreditur dan debitur yang mengatur hak dan kewajiban masing-masing.

Saran

Bank Sulselbar Cabang Jeneponto harus benar-benar mentaati perjanjian tersebut agar para nasabah mengikuti atau memenuhi perjanjian yang telah disepakati bersama.