PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Berdasarkan latar belakang di atas, maka permasalahan yang ingin diangkat dalam penelitian ini adalah “Apakah Sistem Informasi Akuntansi untuk prosedur penggajian dan pengupahan pada perusahaan sudah diterapkan secara efektif? Diharapkan hasil penelitian ini dapat menjadi masukan bagi perusahaan dalam menjalankan tugasnya. sistem prosedur penggajian Dapat dijadikan sebagai informasi tambahan bagi para pimpinan perusahaan sehingga dapat berkontribusi dalam pengambilan keputusan ketika membuat peraturan atau kebijakan yang akan digunakan oleh para anggotanya.

TINJAUAN PUSTAKA

Sistem Akuntansi Penggajian dan Pengupahan

Sistem penggajian digunakan untuk menangani transaksi pembayaran atas pemberian jasa yang dilakukan oleh pegawai yang mempunyai jabatan setingkat manajer. Mulyadi berpendapat, gaji pada umumnya merupakan pembayaran atas jasa yang diberikan oleh pegawai yang menduduki jabatan setingkat manajemen. Misalnya prosedur yang berbeda. digunakan untuk pegawai per jam, pegawai tetap, pegawai kontrak dan pegawai komisi.

Kartu waktu berguna untuk mencatat kehadiran sehari-hari, jam berapa karyawan tiba di kantor dan jam berapa meninggalkan kantor. Daftar transfer berfungsi sebagai instruksi kepada bank untuk mentransfer sejumlah tertentu kepada setiap pegawai yang menerima gaji. Departemen sumber daya manusia memberikan informasi tingkat upah ke daftar gaji untuk karyawan per jam.

Orang yang tidak jujur dapat menggunakan kartu pekerjaan untuk memalsukan jumlah pekerja dan menggelapkan uang tunai. Menurut Mulyadi, upah pada umumnya merupakan pembayaran atas jasa yang diberikan oleh pegawai (pekerja). Kartu absensi berguna untuk mencatat kehadiran sehari-hari yaitu jam berapa tiba di kantor dan jam berapa berangkat dari rumah.

Jika upah didasarkan pada hari kerja, maka kartu waktu ini berguna untuk menghitung upah yang akan diterima karyawan.

Risiko dalam Siklus Penggajian dan Pengupahan

Lain halnya jika perusahaan menggunakan alat sidik jari, dengan alat sidik jari tidak mungkin karyawan melakukan penipuan. Akuntan hendaknya merancang dokumen untuk mencatat kinerja pegawai sedemikian rupa sehingga memudahkan dalam mengadministrasikan hasil kinerja pegawai.

Perbandingan Sistem Akuntansi Manual dan Sistem

Sedangkan dalam sistem akuntansi terkomputerisasi, program digunakan untuk melakukan siklus akuntansi seperti pencatatan jurnal, pembukuan (bookkeeping), dan penyusunan neraca saldo. Dalam sistem komputerisasi, jurnal dan buku besar dapat dicatat dalam database komputer. Input : pencatatan transaksi pada file transaksi, dengan cara inilah dokumen sumber transaksi penjualan dicatat pada file transaksi penjualan.

Proses : mencatat setiap transaksi pada master file, misalnya mencatat setiap transaksi penjualan pada master file debitur. Proses: menjumlahkan transaksi dalam file transaksi (misalnya penjualan) dan mencatatnya dalam file induk buku besar.

Sistem Pengendalian Internal

Pemisahan tugas (disebut juga pemisahan tugas atau pembagian kerja) merupakan hak yang tidak dapat dihindari dalam sistem pengendalian internal. Sebagaimana telah disebutkan pada pembahasan sebelumnya, terdapat lima komponen yang menjelaskan pengendalian internal sebagaimana dijelaskan dalam SAS 78 (James A. Hall, 2011: 186). Aktivitas pengendalian adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah diambil untuk mengatasi risiko yang teridentifikasi.

Menjaga Keamanan Aset Perusahaan/Perlindungan Aset Organisasi Perusahaan telah menetapkan sistem pengendalian internal yang baik yang tujuan utamanya adalah untuk mencegah terjadinya penyelewengan aset/aset Perusahaan, baik disengaja maupun tidak. Terbentuknya sistem pengendalian internal pada perusahaan diharapkan mampu menjamin keandalan atau kredibilitas seluruh data akuntansi yang dihasilkan, seperti laporan keuangan perusahaan. Karena hal ini juga berkaitan dengan upaya kerja organisasi, maka sistem pengendalian internal yang baik bertujuan untuk mendorong tercapainya efisiensi dalam kegiatan operasional perusahaan.

Kebijakan yang ditetapkan oleh manajemen harus dipatuhi dan dilaksanakan oleh seluruh anggota organisasi tanpa kecuali. Untuk memastikan bahwa tindakan anggota organisasi menyimpang dari kebijakan yang telah ditetapkan, diperlukan sistem pengendalian internal. Oleh karena itu, diperlukan adanya pengendalian internal yang memadai agar proses penggajian atau penggajian dapat berjalan dengan efisien.

Hipotesis yang dapat diambil dari penelitian ini sebagai jawaban sementara adalah diduga Sistem Informasi Akuntansi prosedur penggajian dan pengupahan yang dilakukan di CV.CITRA SARI Makassar sudah berjalan dengan efisien.

Jenis Data

Sumber Data

Metode Pengumpulan Data

Data sekunder merupakan data penelitian yang diperoleh dari pihak lain yang telah diolah menjadi bentuk jadi dan relevan dengan penelitian ini. Dokumentasi adalah suatu metode pengumpulan data dengan melihat dan menggunakan laporan dan catatan yang ada di perusahaan.

Metode Analisis Data

Hasil evaluasi kemudian dirumuskan sebagai kesimpulan untuk menjawab permasalahan yang muncul pada sistem akuntansi penggajian dan penggajian di CV.CITRA SARI Makassar.

GAMBARAN UMUM PERUSAHAAN

Sejarah Berdirinya Perusahaan

Kemudian pada tahun 1996, kami mencoba membuka usaha minuman markisa dalam skala kecil, yang sebelumnya kami pelajari melalui kegiatan sosialisasi yang dilakukan oleh suatu instansi pemerintah. Organisasi dan manajemen perusahaan dalam pengembangan produk mengutamakan permintaan pasar dan melihat perkembangan dari waktu ke waktu sesuai dengan visi dan misi perusahaan yang terus mengembangkan produk yang dihasilkannya, awalnya pada tahun 2000 hanya memproduksi sirup saja, dan pada tahun 2011 perkembangan buah markisa menurun. . Awalnya perusahaan membeli bahan baku dari pasar, namun kini bekerja sama dengan kelompok tani untuk memastikan bahan baku buah markisa selalu tersedia, serta pencucian botol dan kemasan dalam bentuk keranjang, telah memberikan pelatihan kepada masyarakat setempat sehingga bahwa penyerapan tenaga kerja diharapkan dapat mengurangi angka pengangguran dan dapat meningkatkan kesejahteraan masyarakat. Terutama di kalangan pelaku usaha dan petani di Desa Cikoro, Kecamatan Tompobulu, Kabupaten Gowa, seiring diketahui permintaan buah markisa terus meningkat.

Perusahaan berharap dengan berkembangnya UKM markisa ini dapat meningkatkan pendapatan masyarakat sekitar, mengelola potensi unggulan lokal secara optimal, mengurangi angka pengangguran dan meningkatkan semangat para pelaku industri kecil menengah sejenis, oleh karena itu kami selalu berusaha untuk melakukan kemajuan-kemajuan baru, baik dalam hal produksi pembuatan dodol markisa yang masih berbahan dasar buah markisa, dan saat ini berencana membuat minuman siap minum dan selai markisa. Pada tahun 1997 perusahaan kami sudah mempunyai izin dari Departemen Kesehatan (sp dan pada tahun 1998 mengalami perkembangan yang pesat sehingga kami memutuskan untuk mendirikan tempat produksi berukuran 10x10 meter dan sekarang telah berubah menjadi pabrik pengolahan buah-buahan yang sangat rapi. semangat. Dan. pada tahun 2007 - 2008 kami mendapat bantuan mesin - mesin dari Dinas Perindustrian dan Perdagangan Provinsi Sulawesi Selatan dan Dinas Perindustrian dan Perdagangan Kota Makassar, selain itu ada mesin yang kami rancang sendiri dan rekayasa ulang dengan bantuan mesin pemerintah agar mesin dapat beroperasi secara efektif.

Modal yang dibutuhkan tidak banyak karena jika produk terjual dapat membeli bahan baku lebih banyak (bahan baku olahan/nilai tambah penjualan bahan baku).

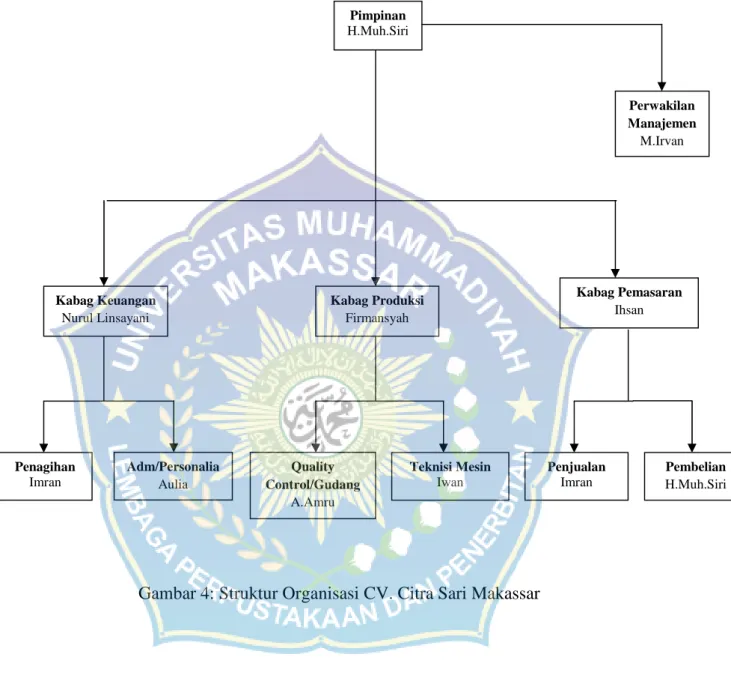

Struktur Organisasi Perusahaan

Jadi, ketika dokumen-dokumen yang berkaitan dengan gaji dan upah dibuat, hendaknya dibuat sedemikian rupa sehingga data-data transaksi yang konkrit dapat tercatat dengan baik. Citra Sari Makassar, hal ini dibuktikan dengan dibuatnya jurnal dan buku besar untuk mencatat transaksi-transaksi yang berkaitan dengan pemberian gaji dan upah. Sistem akuntansi yang dikelola secara efisien dan efektif dapat mendukung pengendalian internal perusahaan, khususnya dalam prosedur penggajian dan pengupahan karyawan.

Meskipun sistem informasi penggajian yang digunakan masih dilakukan secara manual, namun proses penggajian dan penggajian karyawan selama ini telah berjalan dengan baik dan lancar. Citra Sari Makassar beroperasi secara efisien, meskipun masih menggunakan sistem manual, karena jumlah karyawannya masih terbilang sedikit yaitu sekitar 33 karyawan, 5 orang diantaranya adalah karyawan tetap dan sisanya adalah pekerja harian. Citra Sari Makassar memiliki kurang lebih 33 karyawan dan masing-masing menerima gaji yang berbeda-beda sesuai dengan pekerjaan dan tugas masing-masing karyawan.

Bertanggung jawab membuat daftar upah dan gaji yang memuat penghasilan kotor yang harus dibayar dan mengalokasikan potongan-potongan yang harus dibayarkan kepada setiap karyawan selama masa pembayaran gaji dan upah. Sebelum penulis menjelaskan tentang pengendalian internal terhadap pelaksanaan dan tata cara pembayaran gaji dan upah di CV. Berdasarkan uraian di atas, maka dapat ditetapkan prosedur pengendalian internal terhadap pelaksanaan prosedur penggajian dan pengupahan di CV.

Dokumen yang digunakan dalam sistem akuntansi penggajian dan penggajian karyawan harus mendapat izin dari departemen yang bertanggung jawab untuk mencegah penipuan. Agar tidak terjadi kesalahan dalam pelaksanaan tugas yang diberikan kepada pegawai, ada baiknya bagian personalia dipecah menjadi unit-unit kecil yaitu bagian pembayaran upah dan gaji, sehingga ada sistem daftar upah dan gaji. gaji bekerja secara efektif dan tidak efisien. Dalam skripsi ini penulis mengambil judul “Analisis Sistem Informasi Akuntansi Gaji dan Tata Cara Penggajian di CV.

Visi dan Misi Perusahaan

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Pengendalian Intern atas Sistem Penggajian dan

Praktik yang sehat

Citra Sari Makassar dapat dikatakan baik, namun terdapat kekurangan yang perlu diperhatikan yaitu meskipun pembagian tugas setiap pegawai sudah cukup baik, namun bagian personalia/adm sebaiknya dibagi lagi menjadi beberapa unit, sehingga pembayaran gaji/upah dan tugas lainnya seperti revisi gaji Pegawai dan tugas lainnya tidak hanya dilakukan oleh satu departemen saja. Pembayaran gaji pegawai tetap dilakukan setiap bulan tepat setiap tanggal 3 oleh pimpinan perusahaan, besarnya gaji yang diterima setiap pegawai tetap adalah Rp Rp. Sedangkan untuk pegawai harian, pembayaran gaji dilakukan setiap minggu dengan besaran gaji yang diterima setiap pegawai berkisar antara Rp35.000 – Rp60.000 per hari. Upah lembur bagi pegawai harian sebesar Rp5.000/jam untuk pegawai perempuan dan Rp10.000/jam untuk pegawai laki-laki.

Pekerja harian dibayar berdasarkan ketidakhadiran setiap hari kerja, yaitu enam hari kerja dan hari Minggu adalah waktu lembur. Manajemen memberikan gaji kepada setiap pegawai, pegawai tetap setiap bulan dan pegawai harian setiap minggu. Dalam sebulan, total gaji yang digunakan perusahaan untuk membayar total gaji karyawan adalah Rp dan jika dikonversikan ke tingkat tahunan adalah Rp.

Citra Sari Makassar telah menunjukkan pemisahan fungsi yang jelas antara atasan dan bawahan, serta pembagian tugas dan tanggung jawab yang baik di antara setiap karyawan. Citra Sari Makassar bisa dikatakan bagus karena sampai saat ini belum pernah terjadi kecurangan atau penipuan dalam sistem penggajian. Sistem Informasi Akuntansi (Perencanaan, Proses dan Implementasi) Yogyakarta: CV Andi H. Bodnar, George dan S. Hopwood, William.

Analisis Prosedur Pembayaran Gaji Karyawan Menggunakan Sistem Application and Product In Data Processing (SAP) Pada PT.PLN (Persero) Distribusi Jawa Barat dan APD Banten Bandung.

Pembayaran Gaji Karyawan Tetap dan Karyawan Harian

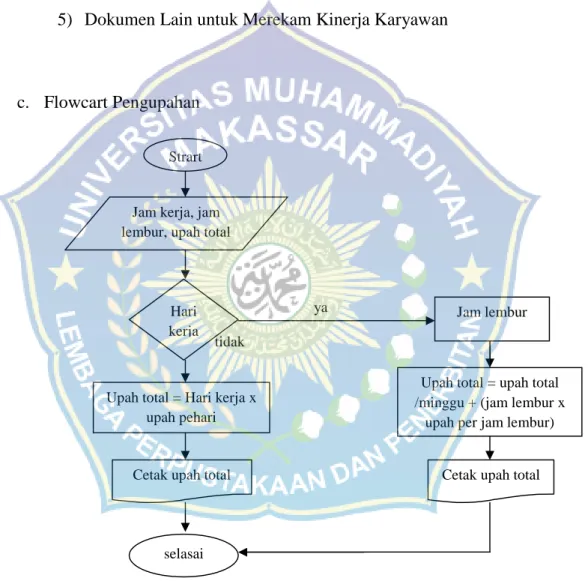

Prosedur Penggajian dan Pengupahan pada CV. Citra Sari

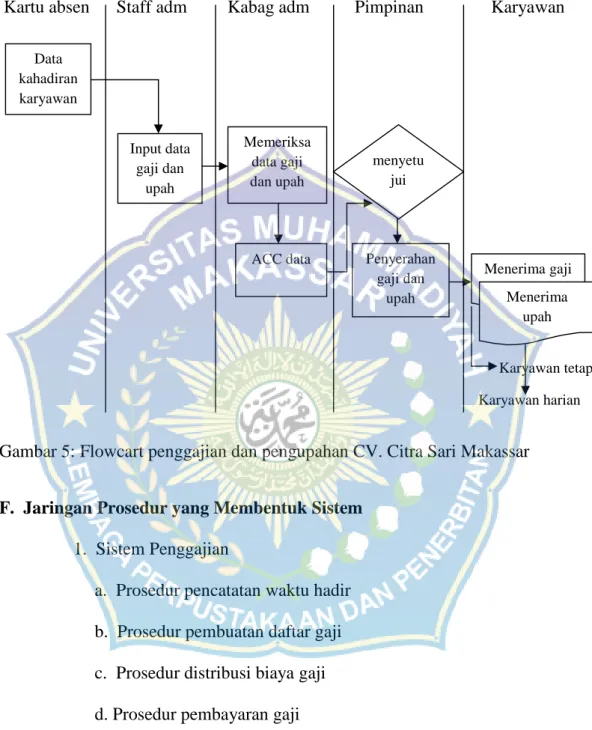

Jaringan Prosedur yang Membentuk Sistem

Fungsi Terkait

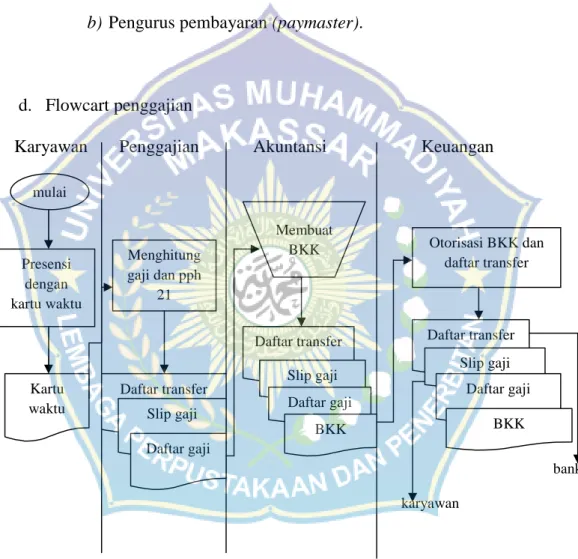

Agar sistem pembayaran dapat berjalan dengan baik, pihak-pihak yang bertanggung jawab harus berhati-hati dalam menjalankan tugas dan wewenangnya sehingga penipuan dapat dihindari. Penulis memulai pendidikan formalnya di SDN 129 BUNU' dan lulus pada tahun 2002, kemudian penulis melanjutkan pendidikan di SMP NEGERI 1 ANGGERAJA dan lulus pada tahun 2006, kemudian melanjutkan pendidikan di SMA NEGERI 1 ANGGERAJA dan lulus pada tahun 2009. Kemudian pada tahun 2010 Penulis melanjutkan pendidikannya di Universitas Muhammadiyah Makassar pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis.