PENDAHULUAN

Latar Belakang Masalah

Dari hadits tersebut dapat disimpulkan bahwa ujrah (upah) harus dibayarkan kepada pekerja sesegera mungkin.10 Ijarah Muntakiya Bit Tammlik (IMBT) adalah akad penyediaan dana untuk pengalihan hak pakai hasil atau keuntungan atas suatu benda atau jasa. berdasarkan transaksi sewa dengan kemungkinan mengalihkan kepemilikan barang kepada orang lain. penyewa adalah pembeli. Ma'jur (subyek sewa) berupa barang-barang yang dapat dijadikan obyek sewa pada umumnya adalah barang tetap berupa rumah susun. Berdasarkan survei yang dilakukan, diketahui bahwa nasabah mengajukan pembiayaan KPR dengan menggunakan produk ijarah Muntami Bit Tammlik (IMBT) dari BRI Syariah.

Nasabah memilih gadai (perumahan) karena nasabah memilihnya dengan harga yang terjangkau namun ternyata harga sewa lebih tinggi dari harga beli sesuai jangka waktu yang disepakati, sehingga nasabah keberatan dalam proses ijarah selain itu ketika barang rusak maka nasabah yang mengganti, meskipun barang yang disewakan masih menjadi milik Bank BRISyariah. Hasil penelitian yang dilakukan menunjukkan bahwa pada saat melakukan jual beli Ijarah Muntakiya Bit Tammlik (IMBT), nasabah merasa dirugikan dan terpaksa melakukan jual beli tersebut. Dalam ekonomi Islam, dalam melakukan berbagai transaksi khususnya Ijarah Muntakiya Bit Tammlik (IMBT), kedua belah pihak tidak boleh saling merasa dirugikan.

11 Interview med Tika som KPR marketing hos BRI Syariah Metro City, den 21. juni 2018, kl. 11.0 WIB.

Pertanyaan Penelitian

Tujuan dan Manfaat Penelitian

Penelitian Relevan

Teknik interview atau wawancara digunakan untuk mencari informasi dan data tentang pelaksanaan ijarah Muntamlik di BRI Syariah Metro. BRI Syariah melakukan transaksi rumah (berdasarkan perjanjian MOU) dengan developer sesuai dengan spesifikasi rumah yang diminta oleh calon klien. Pada dasarnya (fiqh) rumah tersebut adalah milik BRI Syariah (dokumentasi rumah dibuat atas nama klien). Pengembang sebagai perwakilan dari BRI Syariah (berdasarkan MOU) mengalihkan rumah kepada nasabah (nasabah mendapatkan keuntungan rumah selama periode ijarah Mutahiya Bittamlik).

Bank BRI Syariah Kota Metro dengan sistem Ijarah Muntakiya Bittamlik merupakan salah satu KPR Bank BRI Syariah. BRI Syariah Kota Metro melakukan analisa dan due diligence akad Ijarah Muntakiya Bittamlik untuk kepemilikan KPR bagi calon nasabah. Ijarah Muntakiya Bittamlik (IMBT) mengenai pola pembiayaan KPR yang dilaksanakan Bank BRI Syariah Kota Metro belum sepenuhnya sesuai.

LANDASAN TEORI

Ijarah

- Pengertian Ijarah

- Dasar Hukum Ijarah

- Jenis Akad Ijarah

- Rukun dan Syarat Ijarah

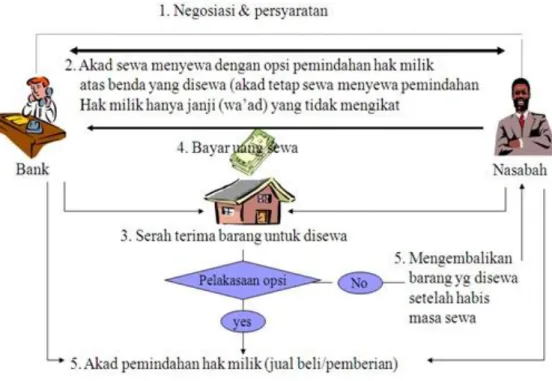

Menyewa adalah eksploitasi suatu benda, dalam hal ini benda itu tidak hilang sama sekali. Ijarah adalah transaksi penyewaan suatu benda dan/atau pembayaran suatu jasa dalam waktu tertentu sejak dimulainya pembayaran. Ijarah juga dapat diartikan sebagai akad pemindahan hak pakai atas barang atau jasa dengan pembayaran sewa, tanpa diikuti dengan pemindahan hak milik (kepemilikan/milkiyah) atas barang itu sendiri.4 Pendapat lain mengatakan bahwa ijarah leasing adalah perjanjian antara pemilik obyek sewa dengan penyewa untuk memperoleh ganti rugi atas obyek sewa yang disewakan.

Sewa adalah perjanjian atau perjanjian dimana penyewa harus membayar atau memberikan ganti rugi atau manfaat dari benda atau barang yang dimiliki oleh pemilik barang yang dipinjamkan. Dalam suatu sewa pasti ada objek yang disewakan, penyewa yang memberikan sewa, ganti rugi dan kesepakatan antara pemilik barang dan orang yang menyewa barang tersebut. Mengenai ijarah, mereka juga memperoleh ijma' ulama berupa diperbolehkannya seorang muslim membuat dan melaksanakan akad ijarah atau perjanjian sewa.

Akad ijarah dengan akad leasing dari bank syari'ah merupakan akad yang sangat fleksibel sedangkan dalam prakteknya sangat mudah dan memberikan kemudahan kepada nasabahnya.

Ijarah Muntahiya Bittamlik (IMBT)

- Pengertian Ijarah Muntahiya Bittamlik (IMBT)

- Dasar Hukum Ijarah Muntahiya Bittamlik (IMBT)

- Jenis Akad Ijarah Muntahiya Bittamlik (IMBT)

- Rukun dan Syarat Ijarah Muntahiya Bittamlik (IMBT)

- Fatwa MUI tentang Ijarah Muntahiya Bittamlik (IMBT)

METODE PENELITIAN

Jenis dan Sifat Penelitian

Jenis penelitian ini adalah penelitian lapangan, yaitu penelitian yang mengkaji penelitian kualitatif secara mendalam. Penelitian ini merupakan jenis penelitian yang berusaha mengembangkan konsep, pemahaman, teori tentang kondisi lapangan dan dalam bentuk deskripsi. Penelitian kualitatif ini merupakan penelitian yang mendeskripsikannya melalui bahasa non-numerik dalam konteks dan paradigma yang alamiah.

Penelitian ini akan memaparkan fenomena atau kejadian dengan menjelaskan, menjelaskan/atau melukiskan dengan kata-kata yang jelas dan rinci melalui bahasa yang tidak berbentuk angka/angka. Penelitian kualitatif adalah jenis penelitian yang menghasilkan temuan yang tidak dapat dijangkau (diperoleh) dengan menggunakan prosedur statistik atau metode kuantifikasi (pengukuran) lainnya.1. Penelitian lapangan (field research) bertujuan untuk memecahkan masalah-masalah praktis dalam kehidupan sehari-hari.2 Penelitian lapangan (field research), yaitu penelitian yang bertujuan untuk mengumpulkan data dari lokasi atau bidang yang berkaitan dengan penelitian ini, langkah yang dilakukan adalah mengumpulkan data – data yang diperlukan terkait hingga pelaksanaan ijarah Muntamlik Bittamlik di BRI Syariah Metro.

Penelitian deskriptif adalah penelitian yang bertujuan untuk membuat gambaran (deskripsi) tentang situasi atau peristiwa. Penelitian yang dilakukan oleh peneliti merupakan penelitian kualitatif dengan pendekatan deskriptif yang mengungkap gejala-gejala yang muncul dengan mencari fakta-fakta khususnya mengenai konsep pelaksanaan ijarah Muntamlik bittamlik di Subway BRI Syariah.

Sumber Data

5 Pendapat lain mengatakan bahwa sumber data primer adalah subjek yang diperoleh dari responden melalui kuesioner, FGD dan panel atau juga data hasil wawancara peneliti dengan informan. Sumber primer didapatkan langsung dari narasumber yaitu Devi Rasriantina selaku Account Officer (AO) di dan Mr. Yulansyah dan Ny. Rukmianti sebagai anggota BRI Syariah Metro. Sumber data sekunder adalah sumber data yang tidak secara langsung memberikan data kepada pengumpul data, misalnya melalui orang lain atau melalui dokumen.

7 Sumber data sekunder ialah hasil pengumpulan oleh orang lain untuk tujuan mereka sendiri dan dikategorikan atau dikelaskan mengikut keperluan mereka.

Teknik Pengumpulan Data

Salah satu keunggulan produk di Bank BRI Syariah Kota Metro adalah KPR Bank BRI Syariah. 6 Wawancara Devi Rasriantina selaku Accounts Officer (AO) di BRI Syariah Metro City pada tanggal 4 September 2018 pukul 09.20 WIB. 7 Wawancara Devi Rasriantina selaku Accounts Officer (AO) di BRI Syariah Metro City pada tanggal 4 September 2018 pukul 09.32 WIB.

8 Intervju, Devi Rasriantina kot referentka za račune (AO) v BRI Syariah Metro City 4. septembra 2018 ob 09.45 WIB. 9 Intervju, Devi Rasriantina kot referentka za račune (AO) v BRI Syariah Metro City 4. septembra 2018 ob 09.58 WIB. 10 Intervju, Devi Rasriantina kot referentka za račune (AO) v BRI Syariah Metro City 4. septembra 2018 ob 10.10 WIB.

Produk ijarah Mutahiya Bittamlik lebih fleksibel dan kompetitif bagi nasabah dalam menetapkan harga sewa, meskipun ada beberapa resiko yang mungkin terjadi namun harus diantisipasi oleh bank BRI Syariah Kota Metro. 11 Wawancara Devi Rasriantina selaku Accounts Officer (AO) di BRI Syariah Metro City pada tanggal 4 September 2018 pukul 10.35 WIB. 12 Wawancara Devi Rasriantina selaku Accounts Officer (AO) di BRI Syariah Metro City pada tanggal 4 September 2018 pukul 10.50 WIB.

Teknik Analisa Data

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum BRI Syariah Metro

- Sejarah Berdirinya BRI Syariah Metro

- Visi dan Misi BRI Syariah Metro

- Struktur Organisasi BRI Syariah Metro

- Produk BRI Syariah Metro

Ijarah Muntahiya Bittamlik di BRI Syariah Metro

Manajemen operasional, BRI Syariah membeli apa yang diinginkan nasabah dalam bentuk peralatan dan terkadang real estate. Apabila calon nasabah memenuhi syarat untuk pembiayaan, BRI Syariah akan menerbitkan surat persetujuan kepada calon nasabah tersebut. Calon klien bernegosiasi dengan BRISyariah; jika terjadi kesepakatan, calon nasabah menandatangani surat penawaran dan berjanji untuk bertransaksi produk ijarah Mutahiya Bittamlik di BRISyariah.

Nasabah membayar kewajiban kepada BRI Syariah sesuai jadwal yang telah disepakati antara nasabah dan bank. Di akhir masa ijarah, Muntakiya Bittamlik, BRI Syariah memenuhi janji (wa'ad) dengan melepaskan bunga rumah dan meminang rumah tersebut kepada nasabah setelah seluruh kewajiban nasabah lunas. Obyek yang dijadikan nasabah sebagai produk ijarah Mutahiya Bittamlik adalah KPR, KPR adalah rumah atau tempat tinggal yang ditawarkan oleh BRI Syariah kepada nasabah untuk jangka waktu tertentu.

Bank BRISyariah hanya memberikan informasi mengenai tata cara pengajuan produk ijarah Muntakiya Bittamlik, jenis KPR (perumahan sosial atau KPR biasa), sewa dan wanprestasi yang dilakukan nasabah jika melanggar perjanjian. Produk ijarah Mutahiya Bittamlik di BRI Syariah, yaitu BRI Syariah yang memasok atau membeli apa yang diinginkan nasabah berupa properti real estate seperti rumah, kendaraan, dengan harga yang disepakati kedua belah pihak. Dapat berupa barang bergerak maupun tidak bergerak sesuai dengan keinginan dan kemampuan nasabah dalam hal faktor pembiayaan dan jangka waktu yang telah ditentukan antara keduanya yaitu BRI Syariah Kota Metro dan nasabah.

BRI Syariah menawarkan produk Ijarah Muntakiya Bittamlik kepada calon nasabah kemudian menjelaskan KPR BRI Syariah yang meliputi fasilitas, keuntungan dan isi perjanjian antara bank dengan calon nasabah. Apabila calon nasabah menerima akad dari pihak bank, maka calon nasabah mengajukan permohonan kepemilikan rumah melalui akad Ijarah Muntakiya Bittamlik kepada Bank BRI Syariah beserta persyaratan atau berkas yang harus dilengkapi oleh calon nasabah. Kemudian, jika permohonan calon nasabah sesuai, BRI Syariah akan menerbitkan surat persetujuan calon nasabah dan akad pembiayaan KPR dengan prinsip ijarah Mutahiya Bittamlik.

Nasabah membayar kewajiban kepada BRI Syariah sesuai jadwal yang telah disepakati antara nasabah dan bank. g. Kendala yang dihadapi BRI Syariah dalam pengembangan akad Ijarah Muntakiya Bittamlik adalah ketakutan masyarakat tidak mampu membayar dalam jangka waktu tertentu dan.

Analisis

PENUTUP

Kesimpulan

Berdasarkan hasil analisis dan pengolahan data yang dilakukan, berdasarkan analisis yang disampaikan penulis dapat disimpulkan bahwa pelaksanaan ijarah Muntamlik Bittamlik pada BRI Syariah Kota Metro telah sesuai dengan Undang-Undang Pasal 19 Nomor 21 Tahun 2008. tentang Perbankan Syariah yang menyebutkan bahwa kegiatan usaha Bank Umum Syariah salah satunya adalah penyaluran pembiayaan untuk penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah dan/atau sewa guna usaha dalam bentuk ijarah Rompiiya bittamlik ( IMBT) yang tidak bertentangan dengan prinsip syariah. Ijarah merupakan salah satu instrumen modal dan produk pembiayaan yang penting untuk memperoleh keuntungan (profit) yang digunakan oleh perbankan syariah. Metode operasionalnya, bank syariah membeli apa yang diinginkan pelanggan dalam hal peralatan, dan terkadang real estate, seperti rumah dan bank syariah menyewakannya kepada mereka, dengan harga yang disepakati.

Biasanya pelunasannya dicicil setiap bulan atau secara berkala sesuai kesepakatan dalam akad.

Saran