Puji syukur kehadirat Tuhan Yang Maha Esa yang melimpahkan segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan disertasi yang berjudul “Penerapan Biaya Terkait Saat Menerima atau Menolak Pesanan Khusus di UD.” Semoga segala bantuan, bimbingan dan dorongan yang diberikan dapat menjadikan penyelesaian disertasi ini patut disyukuri.

Latar Belakang

Semua keputusan berhubungan dengan masa depan, oleh karena itu hanya biaya masa depan yang relevan dengan keputusan menerima atau menolak pesanan khusus. Dari uraian diatas penulis memilih judul : “Penerapan Biaya yang Berlaku dalam Menerima atau Menolak Pesanan Khusus pada UD.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Defenisi Biaya

Dari ketiga definisi di atas dapat disimpulkan bahwa biaya merupakan suatu pengorbanan ekonomi yang dapat diukur dengan uang yang telah muncul di masa lalu dan akan muncul di masa yang akan datang untuk memperoleh barang dan jasa. Oleh karena itu, syarat dasarnya adalah biaya harus ditafsirkan menurut tujuan dan kebutuhan penggunaannya, sehingga.

Perilaku biaya

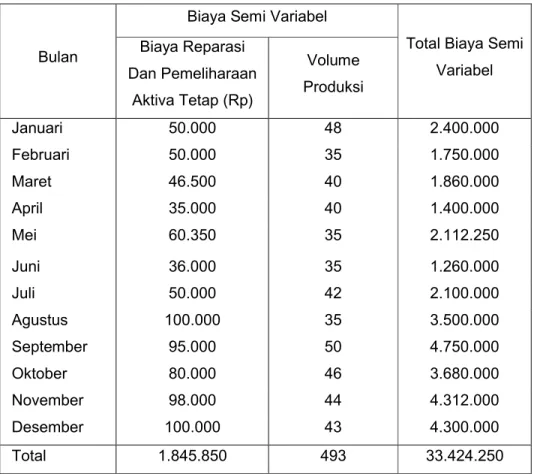

Secara umum terdapat dua perilaku biaya yang terkenal yaitu biaya tetap dan biaya variabel dan juga perilaku biaya yang terkenal yaitu biaya campuran atau biaya semi variabel. Untuk tujuan perencanaan, pengambilan keputusan dan pengendalian biaya, biaya semi variabel harus dibagi menjadi biaya tetap dan biaya variabel.

Pengertian Biaya Relevan

Setiap alternatif tentu mengandung biaya yang harus dibandingkan dengan biaya alternatif lainnya. Biaya diferensial merupakan biaya masa depan yang berbeda antara berbagai alternatif keputusan yang dapat dipilih. Biaya yang dapat ditelusuri adalah biaya yang dapat ditelusuri kembali ke produk, pesanan, pusat biaya, departemen, atau divisi tertentu dalam suatu perusahaan.

Biaya penggantian adalah biaya yang terkait dengan penggantian suatu aset atau jasa yang akan terjadi (biaya masa depan) di masa depan ketika penggantian dilakukan. Biaya-biaya ini akan menjadi biaya relevan atau biaya yang dihindari, sehingga penting untuk mempertimbangkannya ketika mengambil keputusan yang akan diambil. Dengan demikian, tidak ada biaya yang berarti, karena setiap biaya dirancang untuk mencapai tujuan yang ingin dicapai.

Pengertian biaya relevan menurut Ahmad adalah: “Biaya relevan adalah semua biaya yang akan terjadi, yang mengakibatkan biaya dan pendapatan di masa yang akan datang, kecuali biaya yang tidak dapat dihindari (biaya yang tidak dapat dihindari), biaya yang terus menerus dan biaya yang tidak berbeda-beda. biaya adalah biaya yang diperkirakan akan terjadi di kemudian hari dan berbeda antar alternatif yang lain (witjaksono.

Manfaat Biaya Relevan

Contoh keputusan yang memerlukan informasi mengenai biaya relevan dan pendapatan biaya relevan antara lain menentukan harga kontribusi, menghentikan produksi suatu produk, menjual atau memproses lebih lanjut, memilih berbagai teknik pemasaran. Dalam pengambilan keputusan taktis jangka pendek, inilah pekerjaan utama yang dilakukan manajemen setiap saat. Pengambilan keputusan mungkin berhubungan dengan berapa banyak produk yang harus dijual perusahaan, bagaimana menetapkan harga jual produk perusahaan yang sesuai dan mampu bersaing dalam perusahaan, dan berapa banyak sumber daya yang harus dikorbankan untuk menghasilkan dukungan tersebut, dan bagaimana cara memproduksinya. barang bagus sampai sampai ke konsumen tepat waktu.

Dalam hubungan ini, fokusnya adalah pada biaya relevan yang harus diperhitungkan dalam pengambilan keputusan alternatif terbaik bagi pengelolaan. Pengambilan keputusan dengan tujuan jangka pendek dalam menerima pesanan khusus dengan harga di bawah normal untuk memanfaatkan kapasitas idle agar keuntungan perusahaan meningkat pada tahun ini merupakan salah satu contoh keputusan teknis. Keputusan taktis, walaupun bersifat jangka pendek, harus disadari bahwa keputusan tersebut mempunyai konsekuensi jangka panjang.

Menurut (Hansen dan Mowen, 2011:64), biaya yang relevan digunakan untuk mengambil keputusan dan tindakan berskala kecil yang bermanfaat untuk tujuan jangka panjang. Namun, pengambilan keputusan terdiri dari pemilihan di antara beberapa alternatif dengan hasil langsung atau terbatas.

Pengambilan Keputusan Dalam Menerima atau Menolak Pesanan KhususKhusus

Namun biaya peluang hanya sama nyata dan penting untuk mengambil keputusan yang tepat, misalnya fasilitas yang akan digunakan untuk memproduksi komponen listrik kosong, sehingga perusahaan harus melanjutkan usahanya sendiri untuk memproduksi komponen dan tawaran pemasok ditolak. Namun apabila fasilitas tersebut menganggur dan dapat digunakan untuk memproduksi komponen lain yang dapat menguntungkan, maka ruang tersebut dapat dikatakan mempunyai opportunity cost yang harus dipertimbangkan dalam pengambilan keputusan untuk menolak atau menerima tawaran pemasok. Yang umumnya merupakan biaya umum untuk beberapa jenis produk yang tidak mempengaruhi biaya yang dikeluarkan.

Perusahaan yang terbiasa memproduksi produk reguler dalam jumlah yang sama setiap hari, setiap bulan, jika menerima pesanan tambahan dengan harga di bawah standar, maka pesanan tambahan tersebut dapat diterima atau ditolak. Jika perusahaan memproduksi dalam jumlah penuh, maka jika ada tambahan pesanan maka akan menimbulkan kenaikan biaya, baik biaya variabel maupun biaya tetap, sehingga tambahan pesanan harus dihitung ulang dengan harga khusus, agar perusahaan tidak mengalami kerugian. . Jika perusahaan memproduksi dalam jumlah yang belum penuh dan memproses pesanan khusus tanpa menambah biaya tetap tambahan, hal ini akan menguntungkan perusahaan karena perusahaan tidak lagi mengeluarkan biaya tetap untuk tambahan pesanan.

Dalam menentukan harga jual bagi konsumen, biasanya ada aturan yang harus diperhatikan yaitu tidak boleh ada diskriminasi harga suatu produk tertentu antara beberapa konsumen yang saling bersaing di pasar yang sama. Pemanfaatan kapasitas cadangan dengan memenuhi pesanan khusus mengakibatkan peningkatan biaya variabel, sedangkan biaya tetap tidak terpengaruh atau diubah oleh keputusan menerima atau menolak pesanan khusus, sedangkan segregasi pasar khusus adalah pemisahan antara penjualan normal dan penjualan pemenuhan. pesanan khusus.

Penelitian Terdahulu

Hasil penelitian menunjukkan bahwa manajemen tidak menerapkan analisis biaya relevan dalam perhitungan HPP untuk pesanan khusus. Hasil analisis terhadap biaya relevan khususnya keputusan menerima atau menolak pesanan khusus menunjukkan bahwa alternatif yang diajukan dapat memberikan keuntungan bagi perusahaan jika menerima pesanan khusus. Berjudul “Analisis Biaya Relevan Dalam Penentuan Keputusan Menerima Atau Menolak Pesanan Khusus Pada UD.

Menemukan perhitungan biaya relevan yang dilakukan perusahaan pada saat menerima atau menolak pesanan khusus dan menganalisis biaya relevan dalam kaitannya dengan pengambilan keputusan menerima atau menolak pesanan khusus. Untuk mengetahui keputusan tepat yang dapat diambil oleh pihak manajemen dalam mengambil keputusan pembelian atau produksi mie sendi yaitu dengan. Untuk mengetahui perhitungan biaya relevan yang dilakukan perusahaan pada saat menerima atau menolak pesanan khusus dan menganalisis biaya relevan dalam kaitannya dengan pengambilan keputusan.

Cari tahu perhitungan biaya yang tepat yang dilakukan perusahaan ketika memutuskan penjualan atau pengolahan produk lebih lanjut. Identifikasi perhitungan biaya yang tepat yang dilakukan oleh perusahaan ketika menerima atau menolak pesanan khusus dan menganalisis biaya.

Kerangka Pikir

Hipotesis

Jenis dan Sumber Data

Objek penelitian ini dipilih dengan pertimbangan agar data dan informasi yang diperlukan mudah diperoleh, sehingga waktu dapat digunakan seefisien mungkin. Sedangkan waktu penelitian sekitar dua bulan terhitung mulai bulan Juni-Juli 2017. Data primer yaitu data yang diperoleh langsung dari sumber asli berupa data mentah yang belum diolah seperti informasi yang diterima langsung dari perusahaan UD.

Data sekunder yaitu data yang diperoleh berupa dokumen-dokumen yang berkaitan dengan masalah yang sedang dibahas, serta literatur yang pernah penulis baca dan dijadikan referensi.

Tehnik Pengumpulan Data

Defenisi operasional

Metode Analisis Data

Sejarah Singkat UD. Karya Harmonis

Tujuan Berdirinya Usaha

Visi dan Misi UD. Karya Harmonis

Struktur Organisasi U Karya Harmonis

Uraian Tugas

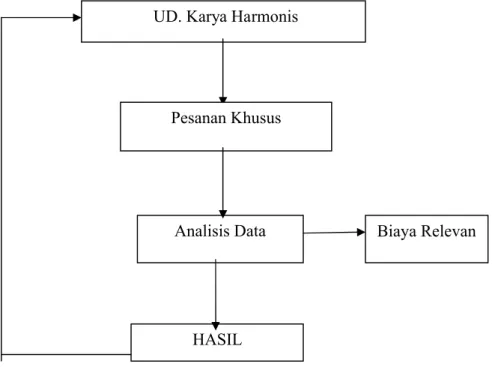

Proses produksi seragam putih untuk siswa SMA yang terakhir adalah pengepakan dan penempelan label. Setelah itu, seragam putih tersebut ditumpuk menjadi 12 tumpukan dan disusun maju mundur lalu diikat. Oleh karena itu penulis mengawali pembahasan ini dengan mengelompokkan kegiatan produksi seragam putih siswa SMP yang dilakukan oleh perusahaan, sehingga inti pembahasan kali ini adalah penerapan biaya relevan pada perusahaan UD.

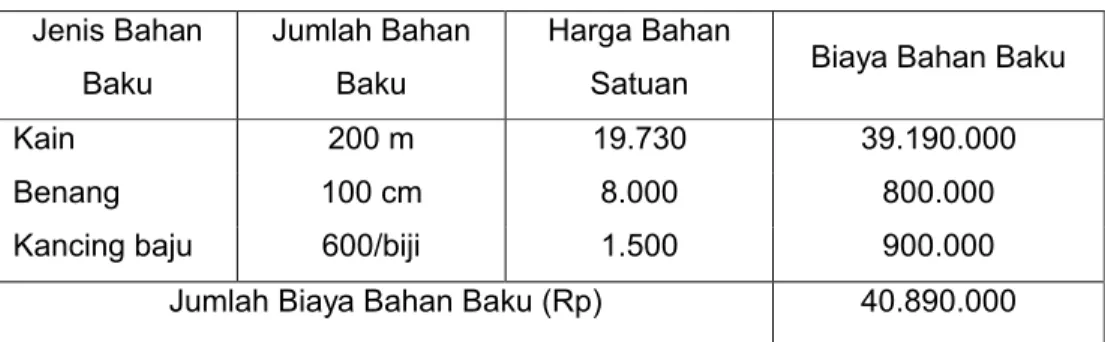

Berdasarkan data diatas, maka usaha UD.karya harmonis memesan 50 buah seragam SMP putih dengan harga yang diberikan kepada usaha ini 70.000. Dari tabel 5.2 Data biaya bahan baku langsung pada produksi seragam SMP putih diperoleh UD. Karya Harmonis artinya biaya bahan baku pembuatan seragam siswa SMP warna putih adalah Rp 40.890.000.

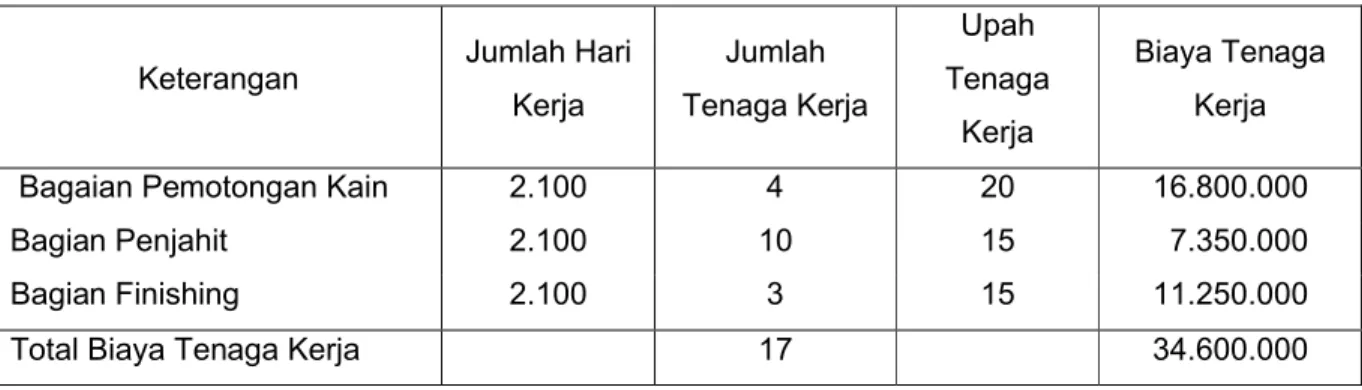

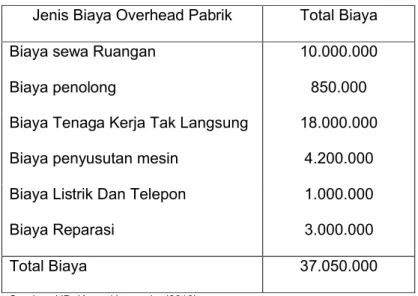

Biaya Overhead Produksi Seragam Kemeja Putih Siswa SMA Tahun 2016 Jenis Biaya Overhead Pabrik Total Biaya. Dari Tabel 5.6 yaitu laporan biaya produksi, maka besarnya biaya produksi pesanan seragam siswa SMA putih dapat ditentukan dengan menggunakan rumus sebagai berikut:

Analisis Biaya Relevan Dalam Menerima atau Menolak Pesanan Khusus

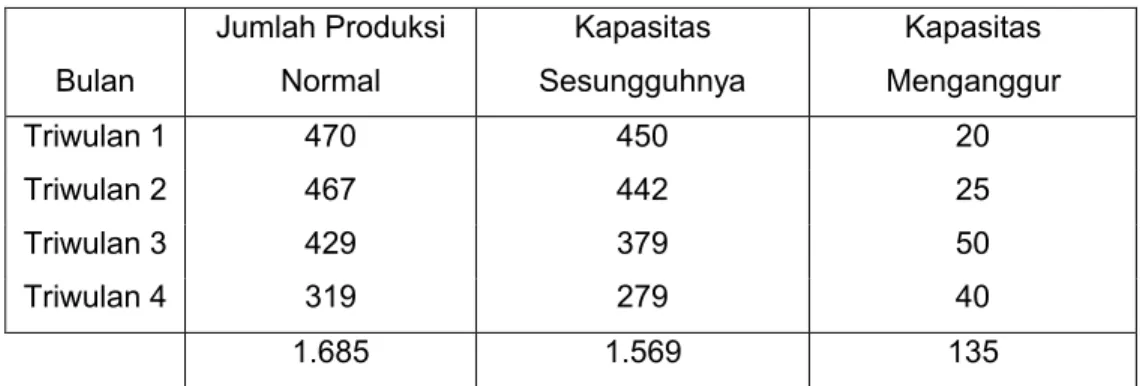

Berdasarkan data produksi seragam siswa SMP warna putih dengan menggunakan pesanan dari UD.Karya Harmonis menunjukkan bahwa kapasitas produksi yang dihasilkan oleh usaha konveksi ini pada tahun 2016 adalah sebanyak 1.685 buah. Perusahaan dapat memanfaatkan idle capacity dengan menerima pesanan khusus. Selama tahun 2016, dunia usaha menerima pesanan khusus. Berdasarkan tabel perhitungan biaya tidak relevan untuk pesanan khusus Rp, sedangkan biaya relevan untuk pesanan khusus dapat dilihat pada tabel sebagai berikut.

Berdasarkan tabel diatas terlihat bahwa perhitungan untung rugi pesanan khusus UD.Karya Harmonis diterima karena jumlah pesanan khusus dapat mendatangkan keuntungan sebesar Rp, sehingga seharusnya pesanan diterima jika ditolak maka perusahaan akan menerima. kehilangan biaya peluang.

Analisa Pembahasan

Penelitian ini sejalan dengan penelitian Octavianus Macpal (2014) yang hasil penelitiannya menunjukkan bahwa harga pesanan khusus lebih besar dibandingkan dengan biaya variabel yang dikeluarkan perusahaan untuk menerima pesanan yang ditenderkan dari klien. Karya Harmonis menggunakan metode biaya relevan ketika melakukan pemesanan khusus 50 potong seragam sekolah warna putih dengan harga yang diminta pemesan sebesar 65.000. Oleh karena itu UD.Karya Harmonis dapat menggunakan biaya relevan tersebut dalam memutuskan menerima pesanan khusus di masa depan karena dapat menghasilkan keuntungan yang lebih tinggi. UD.Karya Harmonis membuat suatu pesanan harus diterima, jika ditolak maka perusahaan akan kehilangan opportunity cost.

Saran-saran

Beauty, Herman dan Stanly, 2014, Menggunakan informasi akuntansi diferensial dalam pengambilan keputusan, Jurnal EMBA, Universitas Sam Ratulangi, Manado. Octavianus dan Ventje, 2014, Analisis Biaya Sesuai Penerimaan dan Penolakan Pesanan Khusus, Universitas Sam Ratulangi Manado. Rahmat Hidayat, 2014, Analisis Penerapan Biaya Relevan Dalam Menerima Atau Menolak Pesanan Khusus, Jurnal EMBA, Universitas Sam Ratulangi Manado.