PENDAHULUAN

Latar Belakang Masalah

Pertanyaan Penelitian

Bagaimana strategi mengatasi pembiayaan bermasalah di PT BPRS Mitra Agro Usaha, dan sejauh mana upaya PT BPRS Mitra Agro Usaha untuk mencegah pembiayaan bermasalah?

Tujuan Dan Manfaat Penelitian

Metode Penelitian

- Jenis dan Sifat Penelitian

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisa Data

Artinya, dalam penelitian ini hanya gambaran dan strategi penanganan pembiayaan bermasalah pada produk pembiayaan murabahah di PT BPRS Mitra Agro Usaha Bandar Lampung. Dalam hal ini, proses pengumpulan data harus dilakukan dengan memperhatikan siapa sumber utama yang akan dijadikan objek penelitian.13 Sumber data utama dalam penelitian ini adalah wawancara dengan Ny. Agritia Gita sebagai Manajer Operasional. , Pak Miftahudin juga. 13 Muhammad, Metodologi Penelitian Ekonomi Islam: Pendekatan Kuantitatif (Dilengkapi dengan contoh aplikasi: proposal dan laporan penelitian), (Jakarta: Rajawali Pers, 2013), h.

Sumber data sekunder yang digunakan penulis berasal dari buku-buku yang membahas tentang strategi mengatasi masalah keuangan dan produk lembaga keuangan syariah. Seperti buku Perbankan Syariah dari teori ke praktek, penyelesaian pembiayaan bermasalah di bank syariah, laporan bank dan SOP bank. Metode yang digunakan untuk melaksanakan penelitian ini adalah metode wawancara, dokumentasi dan observasi untuk strategi penelitian.

Metode ini digunakan penulis untuk mengetahui atau memperoleh data mengenai letak geografis, profil BPRS Mitra Agro Usaha, visi dan misi, struktur organisasi BPRS Mitra Agro Usaha, foto bersama Bapak Tatang Anggara selaku Analis Keuangan, Bapak Miftahudin selaku Relationship Manager, jumlah nasabah pembiayaan murabahah dan jumlah nasabah pembiayaan bermasalah di BPRS Mitra Agro Usaha Bandar Lampung. Penelitian kualitatif adalah penelitian yang bertujuan untuk memahami fenomena tentang apa yang dialami subjek, seperti perilaku, persepsi, motivasi, tindakan, dll. Secara holistik dan melalui deskripsi dalam bentuk kata dan bahasa, dalam konteks alami tertentu dan menggunakan metode ilmiah yang berbeda. 20 Penelitian ini menggunakan penelitian deskriptif kualitatif yang menganalisis pengolahan data dengan menggambarkan dan menjelaskan suatu keadaan sehingga diperoleh suatu kesimpulan tentang keadaan yang ada.21.

Sistematika Pembahasan

LANDASAN TEORI

Pembiayaan Murabahah

- Pengertian Murabahah

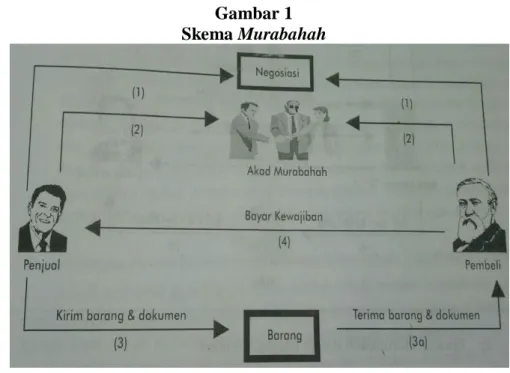

- Skema Murabahah

- Rukun dan Syarat Murabahah

- Dasar Hukum Murabahah

- Penundaan Pembayaran oleh Debitur Mampu

Sehingga BPRS Mitra Agro Usaha harus secara berkala mengevaluasi dan membimbing nasabah yang melakukan pembiayaan, terutama nasabah pembiayaan yang bermasalah. Berdasarkan hal tersebut, sebelum melakukan kegiatan pembiayaan, bank syariah akan melakukan proses analisis untuk menilai suatu pembiayaan yang diajukan oleh calon nasabah untuk menghindari risiko pembiayaan. Risiko ini mengacu pada potensi kerugian yang dihadapi bank syariah ketika pendanaan yang mereka berikan gagal bayar, menciptakan pendanaan yang bermasalah.

Yang dimaksud dengan pembiayaan bermasalah adalah suatu keadaan dimana terdapat kemungkinan terjadinya potensi kerugian karena adanya penyimpangan yang besar dalam hal pembayaran yang menyebabkan keterlambatan pembayaran atau memerlukan tindakan hukum untuk mengembalikan. Dengan demikian dapat disimpulkan bahwa pembiayaan bermasalah adalah suatu keadaan dimana pembiayaan gagal bayar atau ada kemungkinan terjadi akumulasi. Usanti, Transaksi Bank Syariah, (Jakarta: PT Bumi Aksara, 2013), h. 102 . sehingga pembiayaan bermasalah dapat diselesaikan dengan baik dan tidak saling merugikan kedua belah pihak.

Dengan adanya masalah pembiayaan bermasalah seperti diatas, tidak menutup kemungkinan beberapa nasabah memiliki etika yang tidak baik, seperti meninggalkan kewajiban perjanjian antara bank dan klien. Untuk dapat bertahan BPRS Mitra Agro Usaha harus memiliki upaya atau strategi untuk menghadapi beberapa nasabah bermasalah agar tidak menimbulkan pembiayaan bermasalah yang dapat mempengaruhi tingkat kesehatan bank. Menurut Miftahuddin selaku Relationship Officer di BPRS Mitra Agro Usaha, strategi yang digunakan BPRS Mitra Agro Usaha Bandar Lampung adalah dengan tetap melakukan pengecekan kepada nasabah dengan terus mengingatkan pembayaran atau melalui BPRS Mitra Agro Usaha menawarkan kebijakan kepada nasabah untuk menabung melalui BPRS Karyawan Mitra Agro Usaha mengunjungi nasabah setiap hari, hal ini juga bertujuan untuk memastikan bahwa nasabah yang memiliki pinjaman akan dilunasi melalui potongan tabungan.

22 Fitriana Rahmawati, “Pengaruh Pembelajaran Geometri dengan Pendekatan Induktif”, Edumatica, Vol.01, No.02, Oktober 2011, hlm.75. menangani permasalahan pembiayaan produk murabahah di PT BPRS Mitra Agro Usaha Bandar Lampung.

Pembiayaan Bermasalah

- Pengertian Pembiayaan Bermasalah

- Penetapan Kualitas Pembiayaan

- Sebab-sebab Pembiayaan Bermasalah

- Strategi Penyelesaian Pembiayaan Bermasalah

- Analisis 5C

HASIL PENELITIAN

Gambaran Umum PT. BPRS Mitra Agro Usaha (MAU) Bandar

- Sejarah Berdirinya PT. BPRS Mitra Agro Usaha (MAU)

- Visi, Misi, dan Motto PT. BPRS Mitra Agro Usaha

- Struktur Organisasi PT. BPRS Mitra Agro Usaha (MAU)

Strategi Penanganan Pembiayaan Bermasalah Produk

- Pengertian Strategi Penanganan Pembiayaan Bermasalah

- Metode yang Dilakukan PT. BPRS Mitra Agro Usaha

- Strategi Penanganan Pembiayaan Bermasalah Produk

- Solusi yang diberikan BPRS Mitra Agro Usaha untuk

Memahami strategi mengatasi pembiayaan bermasalah menurut PT BPRS Mitra Agro Usaha Menurut PT BPRS Mitra Agro Usaha. Strategi penanganan pembiayaan bermasalah merupakan langkah yang sangat penting untuk mencapai keunggulan kompetitif dan sebagai alat untuk mempersiapkan segala risiko yang terjadi agar tetap stabil. Menurut Bpk. Miftahudin selaku Relationship Officer BPRS Mitra Agro Usaha, strategi mengatasi pembiayaan bermasalah merupakan cara atau langkah-langkah untuk mengatasi kesulitan nasabah dalam mengatasi permasalahannya atau mengatasi pembiayaan bermasalahnya.

Oleh karena itu, BPRS Mitra Agro Usaha dalam menerapkan strategi penyelesaian pembiayaan bermasalah selalu melihat terlebih dahulu faktor-faktor penyebab permasalahan nasabah. Pembiayaan bermasalah merupakan gambaran situasi dimana perjanjian pelunasan pinjaman mengalami potensi kerugian atau gagal bayar. Pemeliharaan file pendanaan non-fungsional harus terpisah dari file pendanaan saat ini dan dikelola dengan baik.

Untuk pembiayaan bermasalah yang tidak dapat diselesaikan oleh bank, bank dapat mengajukan penghapusan pembiayaan bermasalah tersebut. Semua dokumen klien dalam kesulitan keuangan disimpan dalam lemari arsip tahan api dan ditempatkan di perbendaharaan utama (lemari besi). Melaporkan (action plan) perkembangan hasil penyelesaian pembiayaan yang tidak menguntungkan kepada direksi.

Laporan yang diberikan oleh dukungan pembiayaan ditindaklanjuti dengan menugaskan petugas penjualan yang bertanggung jawab untuk menagih dan memproses pembiayaan bermasalah. Dari tabel di atas terlihat bahwa dengan menggunakan SOP, BPRS Mitra Agro Usaha dapat mengurangi pembiayaan bermasalah. Dalam menangani pembiayaan bermasalah, jika size 1 bank, berarti semua nasabah pembiayaan termasuk pembiayaan bermasalah.

Dari semua klien keuangan kami yang bermasalah, kami mengklasifikasikannya berdasarkan kategori ringan, sedang, dan berat. Di BPRS Mitra Agro Usaha terdapat 7% pembeli dengan pembiayaan bermasalah ringan, 4% pembiayaan bermasalah sedang, dan 6% pembiayaan bermasalah berat. Sehingga dapat disimpulkan bahwa pembiayaan bermasalah tersebut merupakan bencana alam atau faktor eksternal pihak bank.

Berdasarkan hasil penelitian dapat disimpulkan bahwa strategi dalam mengatasi pembiayaan bermasalah pada produk murabahah di PT BPRS Mitra Agro antara lain adalah terus memantau nasabah dengan terus mengingatkan dalam hal pembayaran atau dengan cara BPRS Mitra Agro Usaha memberikan kebijakan untuk menyelamatkan nasabah dengan cara karyawan BPRS Mitra Agro Usaha mengunjungi nasabah setiap hari, hal ini juga bertujuan agar nasabah yang memiliki pinjaman terlunasi melalui potongan atas tabungan tersebut. Strategi penanganan pembiayaan bermasalah dilakukan melalui pendekatan, penyelesaian musyawarah dengan debitur dan penyelesaian hukum.