PENDAHULUAN

Latar Belakang

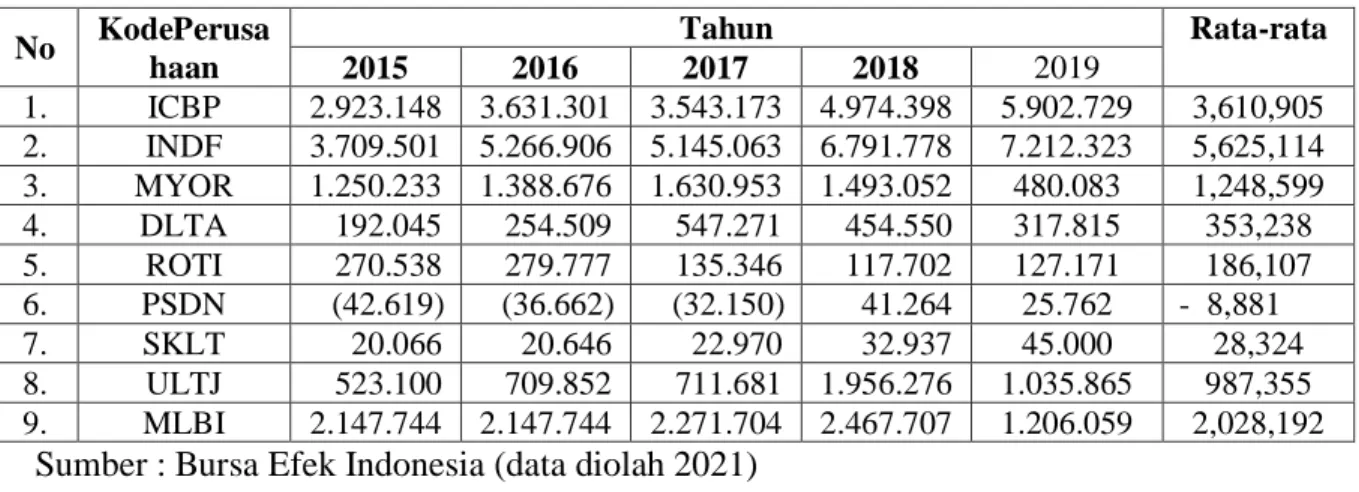

Dari data di atas terlihat bahwa perusahaan makanan dan minuman yang terdaftar di BEI mengalami peningkatan arus kas operasi, namun dividen mengalami penurunan. Penelitian Rinjani dan Hasanah (2019) menyatakan bahwa arus kas operasi berpengaruh positif dan signifikan terhadap dividen kas. Maka berdasarkan latar belakang diatas, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Arus Kas Operasi dan Laba Bersih Terhadap Dividen Pada Perusahaan Food and Beverage Listed di Bursa Efek Indonesia”.

Identifikasi Masalah

Semakin besar laba bersih maka semakin besar pula pembagian dividen yang diberikan, dengan demikian dapat dilihat bahwa apa yang dilakukan terhadap perusahaan makanan dan minuman yang terdaftar di BEI tidak sesuai dengan teori umum para ahli, hal ini menunjukkan ada yang tidak beres. dilakukan oleh perusahaan dalam mendapatkan kebijakan atas kebijakan dividen perusahaan.

Rumusan Masalah

Apakah laba bersih mempengaruhi dividen dari perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Apakah arus kas operasi dan laba bersih perusahaan mempengaruhi dividen pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

Tujuan dan Manfaat Penelitian

Apakah arus kas operasi perusahaan mempengaruhi dividen pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Analisis pengaruh arus kas operasi dan laba bersih terhadap dividen kas pada perusahaan berpemilik yang terdaftar di Bursa Efek Indonesia (BEI). Pengaruh Laba Bersih dan Arus Kas Operasi Terhadap Dividen Kas (Studi Pada Perusahaan Manufaktur Sub Sektor Farmasi di Bursa Efek Indonesia (BEI) Periode 2013-2018.

Dan pada saat yang sama (bersama-sama) laba bersih dan likuiditas operasi tidak berpengaruh signifikan terhadap kebijakan dividen. Pengaruh laba bersih dan arus kas operasi terhadap dividen kas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Arus Kas Operasi Perusahaan Manufaktur Makanan dan Minuman yang Tercatat di Bursa Efek Indonesia Tahun.

Dengan demikian dapat disimpulkan bahwa arus kas operasi dan laba bersih secara simultan (bersamaan) berpengaruh terhadap dividen. Dengan demikian dapat disimpulkan bahwa arus kas operasi dan laba bersih secara simultan (bersamaan) berpengaruh terhadap dividen. Arus kas operasi dan laba bersih secara simultan berdampak pada dividen dari perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada 2015-2019.

34; Pengaruh Laba Bersih dan Arus Kas Operasi terhadap Dividen Kas pada Perusahaan Manufaktur yang Tercatat di BEI”.

LANDASAN TEORI

Kajian Teoritis

- Laporan Keuagan

- Pengertian Laporan Keuangan

- Tujuan dan Kegunaan Laporan Keuangan

- Jenis-jenis Laporan Keuangan

- Pihak-pihak yang Berkepentingan Terhadap

- Dividen

- Pengertian Dividen

- Jenis-jenis Dividen

- Teori-teori Kebijakan Dividen

- Pembatas-pembatas Kebijakan Dividen

- Tanggal Pembagian Dividen

- Laporan Arus Kas

- Tujuan Laporan Arus Kas

- Konsep Laporan Arus Kas dan Klasifikasinya

- Laba Bersih

Penelitian Terdahulu

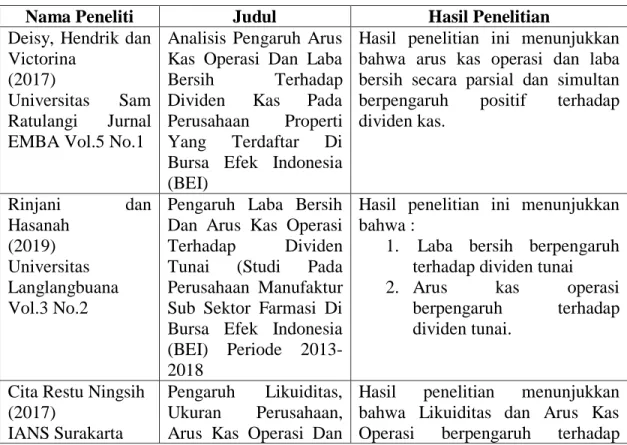

Hasil penelitian ini menunjukkan bahwa arus kas operasi dan laba bersih secara parsial dan simultan berpengaruh positif terhadap dividen kas. Pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian secara parsial menunjukkan bahwa Laba Bersih tidak berpengaruh signifikan terhadap kebijakan dividen, sedangkan Arus Kas Operasional tidak berpengaruh signifikan terhadap kebijakan dividen.

Hasil penelitian ini menunjukkan bahwa laba bersih dan likuiditas operasi berpengaruh terhadap dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan yang dapat dilihat dari hasil yang diperoleh dan dari pengujian yang dilakukan. keluar.

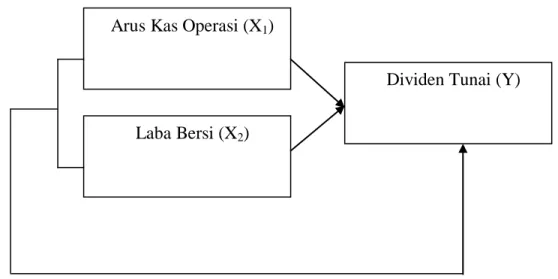

Kerangka Konseptual

Besarnya arus kas yang dihasilkan oleh aktivitas operasi perusahaan merupakan indikator apakah aktivitas operasi perusahaan dapat menghasilkan arus kas yang cukup untuk membayar dividen yang ditentukan dalam kebijakan dividen. Penelitian Ridha dan Aditia (2017) menunjukkan arus kas operasi sebagian berpengaruh terhadap pembayaran dividen.Arus kas operasi menggambarkan kinerja perusahaan. Selanjutnya penelitian Anwar (2015) mengatakan bahwa arus kas operasi berpengaruh terhadap dividen. Tinggi rendahnya arus kas operasi perusahaan mempengaruhi jumlah dividen yang dibayarkan perusahaan kepada pemegang saham.

Lebih lanjut Jaya (2012) mengatakan arus kas operasi berpengaruh signifikan terhadap dividen kas. Arus kas dari operasi merupakan indikator yang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup untuk membayar kembali pinjaman, mempertahankan ketajaman bisnis perusahaan, membayar dividen dan melakukan investasi baru tanpa bergantung pada sumber pendapatan. Seperti penelitian Della Kesuma Hasibuan (2011) yang mempelajari pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen.

Hipotesis

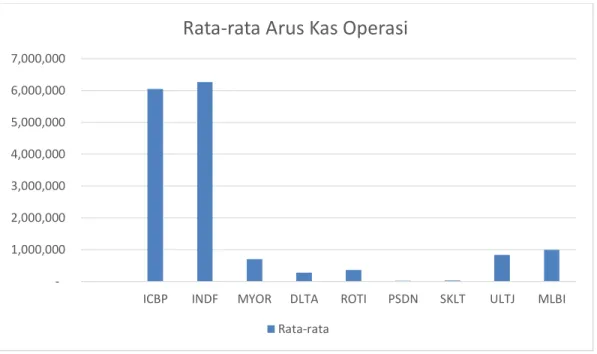

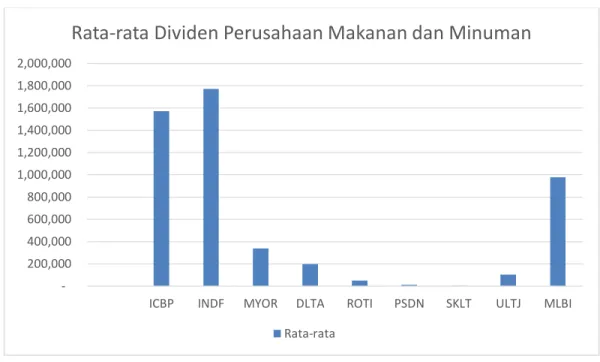

Pengujian ini dilakukan untuk mengetahui pengaruh parsial laba bersih dan arus kas operasi terhadap dividen. Untuk lebih jelasnya, perbandingan arus kas rata-rata bisnis makanan dan minuman disajikan pada grafik berikut. Hal ini menunjukkan bahwa arus kas dari operasi dan laba bersih tidak berhubungan.

Hal ini menunjukkan arus kas operasi tidak berpengaruh signifikan terhadap dividen perusahaan makanan dan minuman yang terdaftar di BEI tahun 2015-2019. Penelitian ini sejalan dengan Rara Dhea Febrina dan Hafsah (2016) yang menguji pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2016. Arus kas operasi tidak berpengaruh signifikan terhadap dividen perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2015-2019.

34; Analisis pengaruh arus kas operasi dan laba bersih terhadap dividen kas pada perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI). (Skripsi Doktor, Fakultas Ekonomi dan Bisnis). 34; Pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen pada perusahaan properti dan real estate yang terdaftar di bursa efek Indonesia.

34; Pengaruh Laba Bersih, Arus Kas Operasi dan Pertumbuhan Penjualan terhadap Kebijakan Dividen Perusahaan Manufaktur Tercatat di Indonesia.

METODE PENELITIAN

Pendekatan Penelitian

Definisi Operasional Variabel

Menurut Sekaran (2009 p. 117) “Variabel independen atau variabel independen adalah variabel yang mempengaruhi variabel dependen baik secara positif maupun negatif. Likuiditas operasi (X1) adalah aktivitas penghasil pendapatan utama perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan Laba bersih (X2) adalah laba yang dibentuk dari selisih laba usaha dengan beban bunga yang hasilnya dipotong pajak penghasilan.

Menurut Kasmir (2011 p.303), pengertian laba bersih (Net Profit) menyatakan laba yang telah dikurangi dengan biaya-biaya yang menjadi beban perusahaan dalam periode tertentu termasuk pajak. Variabel dependen menurut Arfan Ikhsan dkk (2014 hal. 67) “Merupakan jenis variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel ini secara matematis dilambangkan dengan huruf y”. Dalam penelitian ini variabel dependennya adalah dividen kas (Y) Dividen (Y) ) merupakan sumber arus kas bagi pemegang saham yang memberikan informasi tentang kinerja perusahaan saat ini dan masa depan.

Tempat dan Waktu Penelitian

- Tempat Penelitian

- Waktu Penelitian

Populasi dan Sampel

Teknik pengambilan sampel menggunakan metode purposive sampling yaitu pengambilan sampel berdasarkan relevansi karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan, dan penulis menggunakan teknik berdasarkan purposive sampling yang termasuk dalam sampel non-probability. atau. Tujuan penggunaan metode ini adalah untuk mendapatkan sampel yang representatif. Sugiyono (2016, hlm. 85) mengatakan bahwa “purposive sampling adalah teknik pengambilan sampel untuk sumber data dengan pertimbangan tertentu”. Alasan penggunaan teknik purposive sampling karena tidak semua sampel memiliki kriteria yang sesuai dengan fenomena yang diteliti.

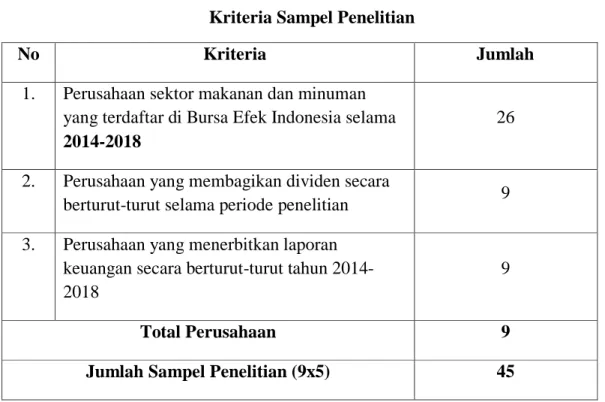

Berdasarkan kriteria diatas maka sampel yang digunakan dalam penelitian ini terdiri dari 9 perusahaan dari 26 sampel akhir perusahaan makanan dan minuman yang terdaftar di Indonesia dan terdaftar di BEI.

Teknik Pengumpulan Data

Teknik Analisis Data

- Analisis Deksriptif

- Uji Asumsi Klasik

- Analisis Linier Berganda

- Uji Hipotesis

- Uji Statistik t (t-test)

- Uji Statistik f (f-test)

- Adjusted R 2

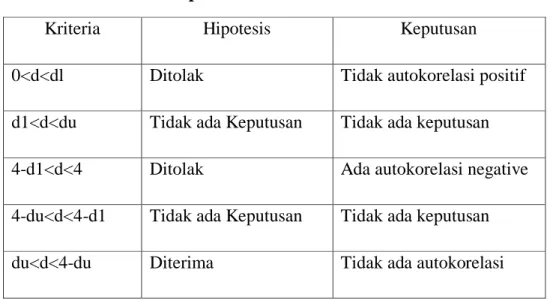

Model regresi yang baik seharusnya tidak ada korelasi antara variabel independen, jika variabel independen saling berkorelasi, maka variabel tersebut tidak ortogonal. Toleransi mengukur variabilitas variabel independen terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya. Selain membandingkan nilai tabel dengan thitung, untuk mengetahui apakah variabel independen berpengaruh signifikan terhadap variabel dependen juga dapat dilakukan dengan melihat nilai probabilitas masing-masing variabel independen, jika nilai probabilitas variabel independen lebih besar lebih kecil dari tingkat signifikansi yang digunakan, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara variabel dependen terhadap variabel independen.

Uji F-statistik pada dasarnya menunjukkan apakah semua variabel bebas atau variabel bebas yang dimasukkan dalam model mempunyai pengaruh yang sama terhadap variabel terikat atau variabel terikat. H0 ditolak (H1 diterima) jika Fhitung > Ftabel atau probabilitas < nilai signifikansi (Sig < 0,05), maka pada saat yang sama variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen. H0 diterima (H1 ditolak) jika Fhitung < Ftabel atau probabilitas > nilai signifikansi (Sig > 0,05), maka pada saat yang sama variabel bebas tidak berpengaruh signifikan.

Hasil Penelitian

- Gambaran Umum Objek Penelitian

- Deskriptif Data

- Dividen

- Arus Kas Operasi

- Laba Bersih

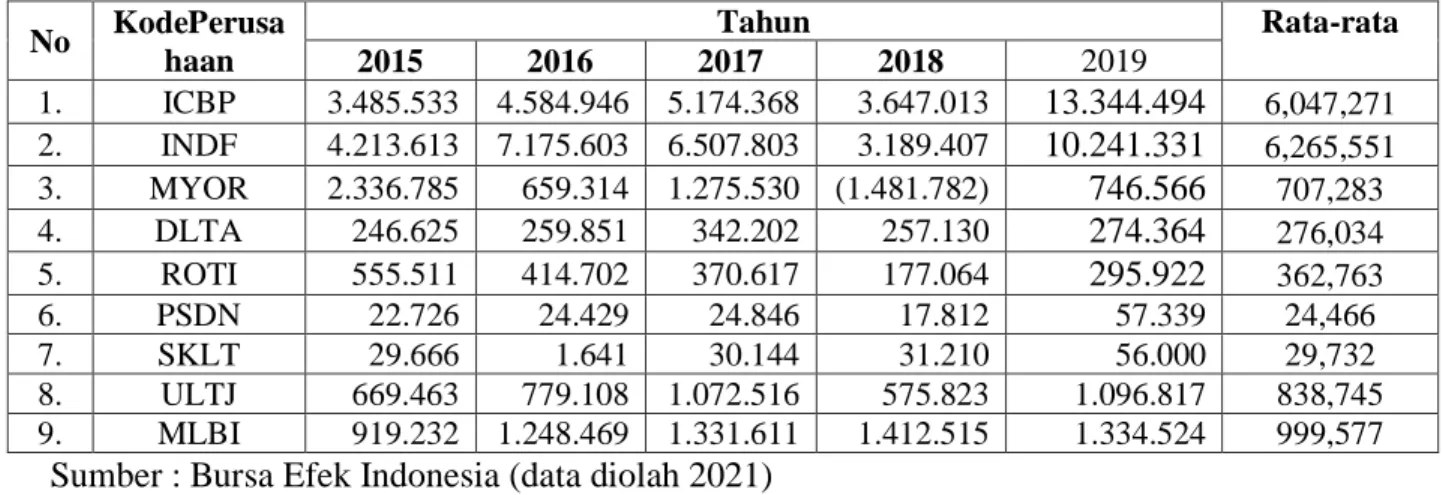

Berdasarkan data yang diperoleh dari perusahaan manufaktur makanan dan minuman yang terdaftar di bursa efek Indonesia, terlihat bahwa perusahaan dengan nilai arus kas operasi tertinggi adalah ICBP sedangkan perusahaan dengan nilai arus kas operasi terendah adalah SKLT. Berdasarkan tabel 4.5 terlihat bahwa hasil arus kas operasi memiliki nilai minimal -913,01 dan nilai maksimal -913,01. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Siska Riani Siregar dan Uswatun Hasanah (2019) dengan judul Pengaruh Laba Bersih dan Arus Kas Operasi Terhadap Dividen Kas Pada Perusahaan Sub Manufaktur.

34; Pengaruh ukuran perusahaan likuiditas, arus kas operasional dan laba bersih terhadap kebijakan dividen perusahaan terafiliasi pada daftar efek syariah. 34; Pengaruh Laba Bersih, Arus Kas, dan Ukuran Perusahaan terhadap Kebijakan Dividen”.

Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalatif Data

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Regresi Linier Berganda

- Uji Hipotesis

- Hasil Uji t

- Hasil Uji f

- Analisis Koefisien Determinasi (R 2 )

Pembahasan

- Pengaruh Arus Kas Operasi Terhadap Dividen

- Pengaruh Laba Bersih Terhadap Dividen

- Pengaruh Arus Kas Operasi dan Laba Bersih

Kendalanya adalah Arus Kas Operasi tidak mempengaruhi Dividen yaitu kas dari transaksi aktivitas operasi perusahaan, yang termasuk dalam perhitungan laba bersih, antara lain pendapatan kas dari penjualan barang, jasa dan piutang dari pelanggan dan pembayaran kas untuk operasional perusahaan seperti pembelian persediaan, beban usaha dan lainnya (Pernyataan Standar Akuntansi Keuangan No.1, Ikatan Akuntan Indonesia, 2018). Hasil di atas menunjukkan bahwa tingkat arus kas operasi yang dihasilkan perusahaan tidak berpengaruh terhadap jumlah dividen yang dibagikan kepada pemegang saham. Hal ini dikarenakan jumlah arus kas dari aktivitas operasi menghasilkan arus kas yang cukup untuk melunasi pinjaman, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber keuangan eksternal. Perusahaan yang menghasilkan arus kas operasi yang tinggi belum tentu mampu membayarkan dividen yang tinggi kepada para pemegang sahamnya karena kas lebih banyak digunakan untuk mengoptimalkan bisnis, tetapi juga tergantung pada kebutuhan perusahaan untuk mengelola arus kas operasi ketika perusahaan mengalokasikan lebih banyak uang. untuk menambah modal. , berinvestasi atau membayar kewajiban di luar dividen Atau sebaliknya, perusahaan yang mengalami penurunan pendapatan tunai dari aktivitas operasionalnya, untuk menjaga kesan investor lebih memilih untuk membayar dividen kepada investor.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Rara Dhea Febrina dan Hafsah (2016) Hasil penelitian menunjukkan bahwa tinggi rendahnya arus kas operasi yang dihasilkan perusahaan tidak berpengaruh terhadap jumlah dividen yang dibagikan kepada pemegang saham. Perusahaan juga harus meningkatkan arus kas operasi, karena tinggi atau rendahnya arus kas operasi yang diperoleh perusahaan akan menentukan besar kecilnya pembagian dividen, sehingga investor akan lebih tertarik untuk berinvestasi. 34; Pengaruh laba bersih, likuiditas operasi, kesempatan investasi dan ukuran perusahaan terhadap dividen kas. Jurnal Dinamika Akuntansi.

PENUTUP

Kesimpulan

Laba Bersih Berpengaruh Signifikan Terhadap Dividen pada Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019.

Saran