ANALISIS HUBUNGAN LABA AKUNTANSI DAN LABA TUNAI DENGAN DIVIDEN KAS PADA PERUSAHAAN FOOD

AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun dan diajukan oleh

ELLEN SALMAWATI NPM: 20 320 012

FAKULTAS EKONOMI

UNIVERSITAS DAYANU IKHSANUDDIN BAUBAU

2023

sederhana. Adapun judul proposal ini adalah “Analisis Hubungan Laba Akuntansi Dan Laba Tunai Dengan Dividen Kas Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia”

Proposal penelitian ini disusun untuk memenuhi tugas akhir mata kuliah Metodologi Penelitian. Sebelumnya penulis ingin menyampaikan terima kasih kepada ibu Dr. Rosnani Said, SE, M. Si selaku dosen pengampuh mata kuliah ini yang telah membimbing penulis dalam menyusun proposal ini.

Penulis menyadari bahwa proposal ini disusun berdasarkan pengalaman dan pengetahuan yang relatif terbatas, sehingga proposal ini masih jauh dari kata sempurna. Oleh karena itu diharapkan masukan yang berguna dari para pembaca guna menyempurnakan proposal ini. Semoga proposal dapat bermanfaat bagi para pembaca. Atas itu semua penulis juga menyampaikan terima kasih.

Baubau, 28 April 2023 Penulis,

Ellen Salmawati NPM. 20 320 012

Halaman

KATA PENGANTAR ii

DAFTAR ISI iii

BAB 1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Rumusan Masalah 5

1.3 Tujuan Penelitian 5

1.4 Manfaat Penelitian 6

BAB 2 TINJAUAN PUSTAKA 7

2.1 Laporan Keuangan 7

2.1.1 Tujuan Laporan Keuangan 7

2.1.2 Jenis-Jenis Laporan Keuangan 8

2.1.3 Pihak Yang Membutuhkan Laporan Keuangan 12

2.2 Laba 13

2.2.1 Laba Akuntansi 14

2.2.2 Konsep Laba Akuntansi 15

2.2.3 Laba Tunai 16

2.2.4 Konsep Laba Tunai 17

2.3 Dividen Kas 18

2.3.1 Kebijakan Dividen 20

2.4 Penelitian Terdahulu 22

BAB 3 KERANGKA PIKIR DAN HIPOTESIS 26

3.1 Kerangka Pikir 26

3.2 Hipotesis 27

BAB 4 METODE PENELITIAN 29

4.1 Lokasi Penelitian 29

4.2 Populasi dan Sampel 29

4.2.1 Populasi 29

4.2.2 Sampel 30

4.3 Jenis dan Sumber Data 31

4.3.1 Jenis Data 31

4.5.3 Uji Hipotesis 35

4.6 Definisi Operasional 39

DAFTAR PUSTAKA 40

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu, kelangsungan hidup perusahaan, laba dalam jangka panjang, dan pengembangan atau perluasan usaha. Namun, perusahaan tidak selalu memiliki dana yang cukup untuk membiayai semua kegiatan operasionalnya. Oleh sebab itu, untuk mencapai tujuan tersebut perusahaan tentunya harus mampu menciptakan nilai bagi pemiliknya seiring dengan perkembangan ilmu pengetahuan dan teknologi. Salah satu alternatif perusahaan dalam memperoleh dana adalah pasar modal. Dalam pasar modal terdapat investor yang akan menjadi sumber dana perusahaan untuk menjalankan kegiatan operasionalnya. Bagi seorang investor, ada berbagai cara untuk melakukan investasi, salah satunya adalah investasi saham.

Investasi saham dapat dilakukan dengan dua cara, yaitu dengan membeli saham dari emiten (perusahaan yang menerbitkan saham) atau membeli dari pemegang saham. Ada berbagai macam dividen yang dibagikan perusahaan kepada pemegang saham, salah satunya adalah dividen kas (cash dividend).

Dari segi perusahaan, membagikan dividen kepada para pemegang saham, memerlukan pertimbangan yang mendalam karena perusahaan menginginkan kesinambungan hidup perusahaannya. Agar tercapai kesinambungan hidup (going concern) tersebut, haruslah berusaha untuk meningkatkan kinerja perusahaan. Kinerja tersebut dapat dilihat melalui laba yang sering digunakan sebagai ukuran kinerja, yang disajikan di dalam laporan laba rugi. Informasi laba merupakan komponen di dalam laporan laba rugi perusahaan yang bertujuan untuk menaksir kinerja atau pertanggungjawaban manajemen dan informasi laba untuk membantu pemilik atau pihak lain melakukan penaksiran atas earning power perusahaan di masa yang akan datang. Laba yang diperoleh perusahaan akan ditahan sebagai retained earnings sedangkan

1

sisanya akan dibagikan sebagai dividen. Dividen ada beberapa bentuk, umumnya dividen yang biasa yang dibagikan berbentuk dividen saham (stock dividend) dan dividen kas (cash dividend).

Dalam penetapan kebijakan mengenai pembagian dividen, faktor yang menjadi perhatian manajemen adalah besarnya laba yang dihasilkan perusahaan. Namun, kebanyakan perusahaan juga sering mempertimbangkan laba tunai yang pada dasarnya merupakan laba akuntansi setelah disesuiakan dengan transaksitransaksi nonkas, seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit, dalam menentukam besarnya dividen yang dibagikan.

Perbandingan antara dividen dan keuntungan merupakan rasio pembayaran dividen (devidend payout ratio). Karena dividen merupakan bagian dari laba, maka salah satu faktor yang mempengaruhi dividend payout ratio adalah besarnya laba yang dihasilkan perusahaan pada suatu periode tertentu. Laba tersebut dapat diklasifikasikan menjadi dua, yaitu laba akuntansi dan laba tunai. Belkaoui (2007:229) mengemukakan bahwa, "Laba akuntansi secara operasional didefinisikan sebagai perbedaan antara pendapatan yang direalisasikan yang berasal dari transaksi suatu periode dan berhubungan dengan biaya historis" Semakin besar laba akuntansi yang dimiliki oleh suatu perusahaan, maka dividen kas yang dibagikan cenderung lebih besar. Hal ini karena, dividen yang dibagikan kepada pemegang saham dananya berasal dari laba akuntansi yang dimiliki oleh perusahaan. Menurut Elizabeth (2000), Laba tunai adalah laba akuntansi setelah diperhitungkan dengan beban-beban non kas, khususnya antara lain beban penyusutan dan amortisasi.

Perbedaan antara laba akuntansi dengan laba tunai adalah pada penggunaan dasar akuntansi yang diterapkan. Laba akuntansi menggunakan dasar akuntansi akrual (accrual basis) yang mewajibkan pendapatan dicatat ketika dihasilkan dan beban dicatat ketika terjadi dalam periode dimana

peristiwa terjadi tanpa memandang kas diterima atau keluar, sedangkan laba tunai menggunakan dasar akuntansi kas (cash basis) dimana pendapatan dicatat ketika kas diterima dan beban dicatat ketika kas keluar.

Tabel 1.1

Data Penelitian Laba Akuntansi, Laba Tunai dan Dividen Kas Pada Perusahaan Food And Beverage Tahun 2015 Sampai Dengan 2018 (dalam Rp)

No. Kode Saham

Tahun Laba Akuntansi Laba Tunai Dividen Kas 1. ICBP 2015 2.923.148.000.000 3.110.392.000.000 1.320.458.000.000

2016 3.631.301.000.000 4.013.882.000.000 1.544.392.000.000 2017 3.543.173.000.000 4.108.099.000.000 1.942.822.000.000 2018 4.658.781.000.000 4.801.793.000.000 2.689.873.000.000

2. INDF

2015 3.709.501.000.000 3.336.215.000.000 2.508.522.000.000 2016 5.266.906.000.000 5.895.770.000.000 1.964.713.000.000 2017 5.097.264.000.000 5.799.876.000.000 2.734.794.000.000 2018 4.961.851.000.000 5.271.183.000.000 3.484.931.000.000 3. MYOR 2015 1.250.233.128.560 1.472.359.195.746 149.095.678.240

2016 1.388.676.127.665 1.858.235.101.294 274.920.746.700 2017 1.630.953.830.893 1.904.628.615.469 469.532.694.225 2018 1.760.434.280.304 2.006.384.089.455 603.684.892.575

4. ROTI

2015 270.538.700.440 273.159.766.155 27.991.754.000 2016 279.777.368.831 282.484.283.293 53.698.271.000 2017 135.364.021.139 136.816.934.103 69.488.903.000 2018 127.171.436.363 129.235.953.942 36.005.365.328

5. ULTJ

2015 523.100.000.000 700.675.000.000 5.350.000.000 2016 709.825.000.000 752.007.000.000 8.167.000.000 2017 718.402.000.000 803.862.000.000 83.741.000.000 2018 701.607.000.000 789.171.000.000 125.100.000.000 Sumber : Laporan Tahunan Bursa Ęfek Indonesia (www.idx.co.id)

Berdasarkan Tabel 1.1 di atas, dapat diketahu bahwa tahun 2016 INDF memperoleh laba akuntansi terbesar yaitu Rp.5.266.906.000.000 sedangkan pada tahun 2017 mengalami penurunan sebesar -1,6% menjadi Rp.5.097.264.000.000 dan pada tahun 2018 kembali mengalami penurunan sebesar -3,1% menjadi Rp.4.961.851.000.000.

Pada tahun 2015 ROTI memperoleh laba akuntansi terkecil yaitu Rp.270.538.700.440 sedangkan pada tahun 2016 mengalami peningkatan laba akuntansi sebesar 9,3% menjadi Rp.279.777.368.831, pada tahun 2017 mengalami penuruan menjadi RP. 135.364.021.139 dan pada tahun 2018 kembali mengalami penurunan menjadi RP. 127.171.436.363.

Pada tahun 2016 INDF memperoleh laba tunai terbesar yaitu Rp.5.895.770.000.000, sedangkan pada tahun 2017 mengalami penurunan sebesar -9,5% menjadi Rp.5.799.876.000.000 dan pada tahun 2018 kembali mengalami penurunan sebesar -6,2% menjadi Rp.5.271.183.000.000.

Pada tahun 2015 ROTI memperoleh laba tunai terkecil yaitu sebesar 2016 ROTI memperoleh laba tunai terkecil yatiu sebesar Rp.273.159.766.155, tahun 2016 mengalami peningkatan menajdi Rp.282 484.283.293, sedangkan pada tahun 2017 mengalami penuruan sebesar -14%

menjadi RP. 136.816.934.103 dan pada tahun 2018 kembali mengalami penurunan sebesar -14% menjadi Rp.129.235.953.942.

Pada tahun 2016 INDF memperoleh dividen kas terbesar yaitu sebesar Rp.l.964.713.000.000, sedangkan pada tahun 2017 mengalami peningkatan sebesar 7,7% menjadi Rp.2.734.794.000.000 dan pada tahun 2018 kembali mengalami peningkatan yaitu sebesar 15,2% menjadi RP. 3.484.931.000.000.

Pada tahun 2015 memperoleh dividen kas terkecil yaitu Rp.5.350.000.000, pada tahun 2016 ULTJ mengalami peningkatan menjadi RP. 8.167.000.000, pada tahun 2017 mengalami peningkatan yang cukup pesat menjadi Rp.83.741.000.000 dan pada tahun 2018 kembali mengalami peningkatan menjadi Rp.125.100.000.000.

Dari penjelasan diatas dapat dismipulkan bahwa perusahaan Food And Beverage ini mengalami pertumbuhan laba akuntansi, laba tunai dan dividen kas yang berbeda-beda dan tidak signifikan setiap tahunnya.

Berdasarkan uraian diatas, penulis tertarik untuk mengambil judul Analisis Hubungan Laba Akuntansi Dan Laba Tunai Dengan Dividen Kas

Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia. Penelitian ini merupakan penelitian empiris yang dilakukan pada perusahaan Food And Beverage yang terdaftar di Bursa Efek Indonesia dan mengeluarkan laporan keuangan sejak tahun 2016 sampai dengan 2018.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah di kemukakan di atas maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana hubungan laba akuntansi dengan dividen kas pada perusahaan Food And Beverage yamg terdaftar di Bursa Efek Indonesia?

2. Bagaimana hubungan antara laba tunai dengan dividen kas pada perusahaan Food And Beverage yang terdaftar di Bursa Efek Indonesia?

3. Bagaimana hubungan laba akuntansi dan laba tunai dengan dividen kas pada perusahaan Food And Beverage yang terdaftar di Burs Efek Indonesia?

1.3 Tujuan Penelitian

Tjuan dari penelitian ini yaitu:

1. Menganalisis hubungan laba akuntansi dengan dividen kas pada perusahaan Food And Beverage yamg terdaftar di Bursa Efek Indonesia 2. Menganalisis hubungan antara laba tunai dengan dividen kas pada

perusahaan Food And Beverage yang terdaftar di Bursa Efek Indonesia 3. Menganalisis hubungan laba akuntansi dan laba tunai dengan dividen kas

pada perusahaan Food And Beverage yang terdaftar di Burs Efek Indonesia

1.4 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat sebagai berikut:

1.Manfaat Praktis

Diharapkan melalui penelitian ini dapat memberikan tambahan ilmu pengetahuan, wawasan, informasi dan pengalaman bagi peneliti.

2. Manfaat Teoritis

Diharapkan dengan adanya penelitian ini dapat digunakan sebagai sumber referensi dan informasi dalam penelitian selanjutnya dan menjadi bahan pertimbangan dalam pengembangan materi mengenai laba akuntansi, laba tunai dan dividen kas. Dan juga dapat digunakan sebagai bahan informasi perbandingan dan bahan maşukan bagi Perusahaan Food And Beverage yang Terdaftar Di Bursa Efek Indonesia.

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Menurut Harahap (2004:105) "Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu dan bagi para analisis merupakan media yang paling penting untuk menilai prestasi pada kondisi ekonomis suatu perusahaan". Laporan keuangan disusun dan disajikan selama setahun untuk memenuhi kebutuhan pihak intern perusahaan maupun pihak ekstern perusahaan. Laporan keuangan dipergunakan oleh manajemen puncak untuk dapat mengambil keputusan yang bermanfaat bagi perkembangan perusahaan sedangkan bagi investor laporan keuangan juga berguna dalam pengambilan keputusan, apakah ingm menanamkan saham atau tidak dalam perusahaan tersebut.

Pengertian laporan keuangan dalam Standar Akuntansi Keuangan menurut Ikatan Akuntan Indonesia (2015:1) adalah: "Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas".

Dari pengertian diatas dapat disimpulkan, laporan keuangan merupakan proses pengambilan keputusan, analisa data-data yang kemudian menjadi suatu informasi keuangan dalam bentuk laporan keuangan yang digunakan baik oleh pihak-pihak internal maupun pihak eksternal perusahaan untuk mengambil suatu keputusan.

2.1.1 Tujuan Laporan Keuangan

Ikatan Akuntan Indonesia (2004:412) "Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. "

7

Tujuan laporan keuangan menurut Kasmir (2013: I l), adalah sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Informasi keuangan lainnya.

2.1.2 Jenis-Jenis Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009:12) komponen- komponen laporan keuangan yang lengkap terdiri atas komponen- komponen berikut ini

1. Neraca

Menurut Jumingan (2009: 13), neraca adalah suatu laporan yang sistematis tentang aktiva (assets), utang (liabilities),dan modal sendiri (owners' equity) dari suatu perusahaan pada tanggal tertentu dan tujuan neraca adalah untuk menggambarkan posisi keuangan perusahaan.

Neraca memuat tiga bagian pokok, yakni sebagai berikut:

a. Aktiva

Aktiva merupakan bentuk dari penanaman modal perusahaan.

Bentuknya berupa harta kekayaan atau hak atas kekayaan atau jasa yang dimiliki oleh perusahaan yang bersangkutan. Harta kekayaan tersebut harus dinyatakan dengan jelas, diukur dalam satuan uang, dan diurutkan berdasarkan lamanya waktu atau kecepatannya berubah kembali menjadi uang kas.

b. Utang

Utang menunjukkan sumber modal yang berasal dari kreditur.

Dalam jangka waktu tertentu pihak perusahaan wajib membayar kembali atau wajib memenuhi tagihan yang berasal dari pihak luar tersebut. Pemenuhan kewajiban inidapat berupa pembayaran uang, penyerahan barang atau jasa kepada pihak yang telah memberikan pinjaman kepada perusahaan. Kreditur-kreditur tersebut ada yang mendapat jaminan sepenuhnya dengan kekayaan tertentu (secured creditors), mendapat jaminan sebagian (partly secured creditors), atau tanpa jaminan sama sekali (unsecured creditors).

c. Modal sendiri

Modal sendiri merupakan sumber modal yang berasal dari pemilik perusahaan. Bersama-sama dengan modal yang berasal dari kreditur kemudian ditanamkan dalam berbagai bentuk aktiva perusahaan. Dalam catatan akuntansi modal sendiri ditentukan dengan mengurangkan modal pinjaman dari jumlah keseluruhan modal yang ditanamkan dalam aktiva.

2. Laporan Laba Rugi

Menurut Najmudin (2011:171) Laporan laba rugi atau income statement profit and loss statement adalah membandingkan pendapatan terhadap beban pengeluarannya untuk menentukan laba atau rugi bersih. Laporan ini digunakan untuk mengetahui apakah perusahaan

mengalami keuntungan atau kerugian dalam periode tertentu. Menurut Ikatan Akuntansi Indonesia (2004:1.14):

Laporan laba rugi minimal mencakup pos-pos berikut a. Pendapatan

b. Laba rugi usaha c. Beban pinjaman

d. Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas

e. Beban pajak

f. Laba atau rugi dari aktivitas normal perusahaan g. Pos luar biasa

h. Hak minoritas

i. Laba atau rugi bersih untuk periode berjalan.

Pos, judul, dan sub-jumlah lainnya disajikan dalam laporan laba rugi apabila diwajibkan oleh pernyatan Standar Akuntansi Keuangan atau apabila penyajian tersebut diperlukan untuk menyajikan kinerja keuangan perusahaan secara wajar. Bentuk laporan laba rugi yang biasa digunakan (Harahap,2004:116) adaiah:

a. Bentuk Single Step, yaitu denga menggabungkan semua pendapatan dalam satu kelompok dan beban dalam satu kelompok, sehingga untuk menghitung laba atau rugi hanya memerlukan satu langkah yaitu mengurangkan total pendapatan terhadap total beban.

b. Bentuk Multiple Step, yaitu dengan pengelompokan yang lebih teliti sesuai dengan prinsip yang digunakan secara umum.

Penjualan dikurangi retur penjualan diperoleh penjualan bersih yang kemudian dikurangi dengan harga pokok penjualan, sehingga diperoleh laba kotor. Lalu laba kotor dikurangi beban operasi dan diperoleh laba usaha. Laba bersih sebelum pajak diperoleh dengan

mengurangi laba usaha dengan selisih pendapatan Iain-lain dan beban Iain-lain.

Laporan laba rugi perusahaan penting karena informasi tersebut digunakan dalan pembuatan keputusan pengguna internal dan eksternal yang memperlihatkan seberapa baik kinerja manajemn perusahaan dari period ke periode.

3. Laporan Perubahan Modal

Menurut Kasmir (2012:29), laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis model yang dimiliki pada saat ini.

Menurut Sodikin dan Riyono (2014:43), laporan perubahan ekuitas adalah laporan keuangan yang secara sistemastis menyajikan informasi mengenai perubahan ekuitas perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada satu periode akuntansi tertentu. Laporan perubahan modal digunakan untuk mengetahui apakah modal perusahaan bertambah atau berkurang dalam satu periode tertentu.

4. Laporan Arus Kas

Menurut Kasmir (2012:29), laporan arus kas merupakan laporan yang menunjukan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas. Laporan arus kas digunakan untuk mengetahui berapa pertambahan ataupun pengurangan kas perusahaan dalam satu periode tertenu.

5. Catatan Atas Laporan Keuangan

Menurut Wild, et.al (2005:29) " catatan atas laporan keuangan merupakan media untuk mengkomunikasikan informasi tambahan tentang pos-pos yang ada maupun tidak ada dalam laporan keuangan".

Catatan atas laporan keuangan digunaka untuk menjelaskan secara rinci atau detail mengenai keadaan perusahaan.

Menurut Ikatan Akuntan Indonesia paragraph 35 (2004: I. 17) Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi, dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan.

2.1.3 Pihak Yang Membutuhkan Laporan Keuangan

Menurut Kasmir (2015:19), Ada beberapa pihak yang selama ini dianggap memiliki kepentingan terhadap laporan keuangan suatu perusahaan, yaitu sebagai berikut

1. Pemilik adalah Pemilik pada saat ini adalah mereka yang memiliki usaha tersebut. Hal ini tercermin dari kepemilikan saham yang dimilikinya.

2. Manajemen, Kepentingan pihak manajemen perusahaan terhadap laporan keuangan perusahaan yang mereka buat yang memiliki arti tertentu. Bagi pihak manajemen laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu.

3. Kreditor adalah pihak penyandang dana bagi perusahaan. Artinya pihak pemberi dana seperti Bank atau lembaga keuangan Iainnya.

Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan sebelumnya. Bagi pihak preditor, prinsip kehati-hatian dalam menyalurkan dana (pinjaman) kepada berbagai perusahaan sangat diperlukan.

4. Pemerintah juga memiliki nilai penting atas laporan keuangan yang dibuat perusahaan. Bahkan pemerintah melalui Departemen Keuangan mewajibkan kepada setiap perusahaan secara periodik. Arti penting laporan keuangan bagi pihak pemerintah adalah:

a. Untuk menilai kejujuran perusahaan dalam melaporkan seluruh keuangan perusahaan yang sesungguhnya;

b. Untuk mengetahui kewajiban perusahaan terhadap negara dan hasil laporan keuangan yang dilaporkan. Dari laporan ini akan terlihat jumlah pajak yang harus dibayar kepada negara secara jujur dan adil.

5. Investor adalah pihak yang hendak menanamkan dana di suatu perusahaan. Jika suatu perusahaan memerlukan dana untuk memperluas usaha atau kapasitas usahanya disamping memperoleh pinjaman dari lembaga keuangan seperti bank dapat pula diperoleh dari para investor melalui penjualan saham. Dalam memilih sumber dana pihak perusahaan memiliki berbagai pertimbaangan tentunya seperti faktor bunga dan jumlah angsuran ke depan. Namun, disisi lain, perusahaan juga ingin memberikan peluang kepemilikan kepada masyarakat atau pihak Iainnya. Bagi investor yang ingin menanamkan dananya dalam suatu usaha sebelum memutuskan untuk membeli saham, perlu mempertimbangkan banyak hal secara matang. Dasar pertimbangan investor adalah dari laporan keuangan yang di sajikan perusahaan yang akan ditanamnya. Dalam hal ini investor akan melihat prospek usaha ini sekarang dan masa yang akan diperolehnya (dividen) secara perkembangan nilai saham ke depan. Setelah itu, barulah investor dapat mengambil keputusan untuk membeli saham suatu perusahaan atau tidak.

2.2 Laba

Menurut Stice, et al. (2009), laba merupakan indikatir terbaik atas kinerja dari sebuah perusahaan. Artinya tinggi atau rendahnya kinerja perusahaan dapat dilihat dari besar atau kecilnya laba yang diperoleh sebuah perusahaan tersebut. Selanjutnya menurut Stice, et al. (2009) laba merupakan indikator yang baik tentang kemampuan perusahaan dalam menghasilkan kas di masa yang akan datang. Oleh karena itu, informasi laba yang menggambarkan kinerja perusahaan serta kemampuan perusahaan dalam

menghasilkan kas di masa yang akan datang dimungkinkan dapat berpengaruh terhadap kebijakan perusahaan mengenai dividen yang akan diberikan kepada para pemegang saham.

Menurut Belkaoui (2007) laba adalah hal yang mendasar dan penting dari laporan keuangan dan memiliki banyak kegunaan di berbagai konteks.

Laba umumnya dipandang sebagai dasar untuk perpajakan, penentu dari kebijakan pembayaran dividen, panduan dalam melaksanakan investasi dan pengambilan keputusan, dan satu elemen dalam peramalan.

2.2.1 Laba Akuntansi

Menurut Harahap (1999:273), "Laba Akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut. Sedangkan Belkaoui (2001:127), menyatakan bahwa laba akuntansi adalah " Perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi suatu periode dan berhubungan dengan biaya historis.

Pada dasarnya Laba Akuntansi disajikan dalam Laporan Keuangan (Income Statement) yang mencerminkan kinerja perusahaan pada periode tertentu.

Beberapa kelebihan dari konsep Laba Akuntansi menurut Harahap (1999:147) adalah

a. Dapat terus-menerus ditelusuri dan diuji.

b. Karena perhitungannya didasarkan pada kenyataan yang terjadi (fakta) dan dilaporkan secara objektif maka perhitungan laba ini dapat diperiksa (verifiability).

c. Memenuhi prinsip "Conservatism", karena yang diakui hanya laba yang direalisasi dan tidak memperhatikan perubahan nilai.

d. Dapat dijadikan sebagai alat control oleh manajemen dalam melaksanakan fungsi - fungsi manajemen.

e. Disamping adanya kelebihan, kelemahan yang terkandung didalam

Laba Akuntansi adalah

a. Tidak dapat menunjukkan laba yang belum direalisasi yang timbul dari kenaikan nilai. Kenaikan ini ada namun belum direalisir.

b. Sulit mengakui kebenaran jika dilakukan perbandingan. Hal ini timbul karena perbedaan dalam metode menghitung "cost"; perbedaan waktu antara realisasi hasil dan biaya.

c. Penerapan prmsip realisasi "Historical Cost dan Conservatism dapat menimbulkan salah pengertian terhadap data yang disajikan.

2.2.2 Konsep Laba Akuntansi

Menurut Sofyan (2008:305),"Laba akuntansi adalah perbedaan revenue (penghasilan) antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut". Menurut Sofyan (2008:304),"dalam konsep laba juga dikenal perbedaan pandangan dalam menghitung laba (income). Di sini diperkenalkan empat pendapat yaitu

a. Pemikiran klasik yang berpedoman pada postulat unit of measure dan prinsip Historical Cost yang sering disebut Historical Cost Accounting sebagaimana yang kita anut pada saat ini, yang dinamakan Accounting Income.

b. Pemikiran neo klasik yang mengubah postulat unit of measure dengan menerapkan perubahan tingkat harga umum (General Price Level) dan tetap mempertahankan prinsip Historical cost yang ini dikenal dengan istilah General Price level Adjusted Historical Cost Accounting (GPLA Historical Accounting) dan perhitungan labanya disebut GPLA Accounting Income.

c. Pemikiran radikal, yang memilih harga sekarang (current value) sebagai dasar penilaian bukan Historical Cost lagi dimana konsep ini dikenal dengan Current Value Accounting sedangkan perhitungan labanya disebut Current Income.

d. Pemikiran neo radikal yang menggunakan Current Value tetapi disesuaikan dengan perubahan tingkat harga umum yang disebut GPLA Current Value Accounting sedangkan perhitungan labanya disebut Adjusted Current Income.

Most menambahkan ciri-ciri laba akuntansi sebagai berikut (Sofyan, 2008:305) :

a. Laba akuntansi menggunakan konsep periodik.

b. Laba akuntansi diperluas bukan hanya transaksi dan termasuk seluruh nilai fenomena dan periodik yang dapat diukur.

c. Laba akuntansi mengizinkan agregasi ke dalam kategori berupa input dan output.

d. Oleh karena itu, perbandingan input dengan output akan menghasilkan sisa.

e. Dengan demikian, mayoritas mereka yang berkepentingan terhadap angka itu dapat menggunakannya untuk berbagai tujuan.

2.2.3 Laba Tunai

Laba Tunai menurut Elizabeth (2000:36) adalah “Laba akuntansi setelah diperhitungkan dengan beban-beban non kas, khususnya antara lain beban penyusutan dan amortisasi”.

Laba tunai yang dimaksud pada penelitian ini adalah laba akuntansi yang telah disesuaikan dengan transaksi-transaksi nonkas, seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit.

Laba tunai mi merupakan arus kas dari aktivitas operasi perusahaan.

Tujuan menyajikan Laporan Arus Kas menurut Harahap (1999:243) adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu.

Menurut Harahap (1999:152) perbedaan Laba Tunai dan Laba Akuntansi adalah

a. Laba Tunai hanya mengakui keuntungan (gain) atau kerugian (loss) pada periode itu, sedangkan Laba Akuntansi mengakui keuntungan (gain) atau kerugian (loss) pada periode sebelumnya atau lazim disebut

“accrued”

b. Laba Tunai menggunakan dasar akuntansi kas (cash basis), dimana pendapatan diakui pada saat kas diterima dan beban diakui pada saat kas dikeluarkan, sedangkan Laba Akuntansi menggunakan dasar akuntansi akrual (accrual basis), dimana pendapatan dicatat ketika dihasilkan dan beban dicatat ketika terjadi.

c. Laba Tunai lebih mengindikasikan keadaan laba sesungguhnya yang dimiliki perusahaan, sedangkan Laba Akuntansi tidak mengindikasikan keadaan laba sesungguhnya, karena terdapat transaksi-transaksi yang sifatnya deferral (akrual).

2.2.4 Konsep Laba Tunai

Menurut Soemarso dalam Lainnya (2008) "Laba tunai disebut juga dengan arus kas dari aktivitas operasi perusahaan". Laba bersih perusahaan adalah hal yang pentmg, tetapi arus kas lebih penting lagi karena dividen harus dibayar secara tunai dan karena kas diperlukan dalam membeli aktiva untuk melanjutkan operasi perusahaan. Pada umumnya arus kas bersih perusahaan berbeda dengan laba akuntansi, karena beberapa pendapatan dan beban yang tercantum dalam laporan laba-rugi tidak dibayar secara tunai selama satu tahun. Hubungan antara arus kas bersih dan laba bersih dapat ditunjukkan melalui perhitungan arus kas bersih.

Arus kas bersih=Laba akuntansi (laba bersih) - Pendapatan non kas + Beban non kas.

Contoh utama beban non kas adalah penyusutan. Pos ini mengurangi laba bersih tetapi tidak dibayarkan secara tunai, sehingga kita

akan menambahkan kembali beban ini ke laba bersih dalam menghitung arus kas bersih. Selain itu, beberapa pajak mungkin ditangguhkan dan beberapa pendapatan mungkin tidak diterima secara tunai dalam satu tahun, sehingga pos tersebut harus dikurangkan dari laba bersih ketika menghitung arus kas bersih. Pada dasarnya laba tunai merupakan jumlah arus kas dari aktivitas operasi perusahaan.

Penyusutan merupakan pengalokasian biaya dari aktiva berwujud, sedangkan amortisasi menyusutkan jumlah dari aktiva yang tidak berwujud. Penjualan dan pembelian kredit juga disertakan karena belum melibatkan kas dalam transaksinya. Utang gaji, utang pajak, dan utang bunga sudah menjadi beban tetapi belum dibayarkan karena belum tepat tanggal pembayarannya. Hal tersebut dikarenakan perusahaan tutup buku tetapi pembayaran gaji belum dilaksanakan. Oleh karena itu, menurut Soemarso dalam Lainnya (2008) menyatakan bahwa laba tunai diperoleh dari jumlah arus kas dari aktivitas operasi yang terdapat dalam laporan arus kas.

2.3 Dividen Kas

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya, Baridwan (2000434). Semua keuntungan ataupun kerugian yang diperoleh perusahaan selama berusaha dalam satu periode tersebut dilaporkan oleh direksi kepada para pemegang saham dalam suatu rapat pemegang saham.

Menurut Fess dan Warren (1995:19) yang dimaksud dengan dividen adalah “Pembagian oleh perseroan kepada pemegang sahamnya”. Sedangkan menurut Smith dan Skousen (1995:155) dividen adalah “Pembagian laba kepada pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik”. IAI dalam SAK No.23 (2002:2) mendefinisikan dividen sebagai “distribusi laba kepada para pemegang investasi ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu”.

Dividen merupakan distribusi laba kepada pemegang saham dalam bentuk aktiva atau saham perusahaan penerbit. Jenis dividen, Dyckman (2001:439) adalah sebagai berikut :

1. Dividen Kas, yaitu distribusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang sahamnya.

2. Dividen Likuidasi, yaitu pengembalian tambahan modal disetor dan buka laba ditahan.

3. Dividen Properti, yaitu dividen dalam bentuk aktiva non kas, berupa sekuritas perusahaan lain yang dimiliki perseroan, real estate, barang dagang, atau setiap aktova non kas lainnya.

4. Dividen Saham, yaitu distribusi proporsional atas tambahan saham biasa atau saham preferen perseroan kepada para pemegang saham.

5. Dividen Skrip/Wesel. Yaitu dividen yang diberikan dalam bentuk wewl promes, kepada pemegang saham dimana kondisi perseroan mengalami kekurangan kas.

Sebelum dibayarkan, dividen harus diumumkna oleh dewan direksi perseroan. Menurut Dyckman, et al (2001 :440), terdapat empat tanggal penting dalam akuntansi untuk dividen

1. Tanggal pengumuman: pada tanggal ini dewan direksi perseroan secara formal menyetujui dan mengeluarkan pengumuman dividen.

2. Tanggal pencatatan: tanggal pencatatan yang dipilih oleh dewan direksi disebutkan pada pengumuman. Biasanya tanggal pencatatan dicatat dua atau tiga minggu setelah tanggal pengumuman. Pada tanggal pencatatan disiapkan daftar pemegang saham saat itu. Saham yang dipegang pada tanggal tersebut akan menerima dividen tanpa memandang penjualan atau pembelian saham setelah tanggal pencatatan tersebut.

3. Tanggal Ex-Dividen: dalam teori, tanggal ex-dividen adalah tanggal setelah tanggal pencatatan, dimana pada tanggal itu saham diperdagangkan tanpa hak menerima dividen yang diumumkan. Namun dalam praktik, pasar modal memajukan tanggal efektif ex-dividen sekitar tiga atau empat

hari sebelum tanggal pencatatan untuk memberikan suatu pemindahan saham. Jadi pemegang saham sehari sebelum tanggal ex-dividen ditetapkan akan menerima dividen, investor yang membeli saham pada tanggal ex-dividen atau sebelumya tidak akan menerima dividen.

4. Tanggal pembayaran: tanggal ini juga ditetapkan oleh dewan direksi dan biasanya dinyatakan dalam pengumuman. Tanggal pembayaran biasanya jatuh tempo empat hingga enam mimggu setelah tanggal pengumuman.

Pengumuman dividen merupakan salah satu informasi yang akan direspons oleh pasar. Pengumuman dividen dan pengumuman laba pada periode sebelumnya merupakan dua jenis pengumuman yang paling sering digunakan para manajer untuk menginformasikan prestasi prospek perusahaan. Bagi para investor, dividen merupakan hasil yang diperoleh dari saham yang dimiliki, selain capital gain yang didapat apabila harga jual saham lebih tinggi disbanding harga belinya. Dividen tersebut didapat dari perusahaan sebagai distribusi yang dihasilkan dari operasi perusahaan.

2.3.1 Kebijakan Dividen

Menurut Atmaja (2008: 285), kebijakan deviden adalah keputusan tentang EAT (Earnings After Tax) yang dibagikan sebagai deviden.

Menurut Weston dan Copeland (2010: 125), kebijakan deviden menentukan pembagian laba antara pembayaran kepada pembagian saham dan investasi kembali perusahaan. Laba ditahan (retained earnings) merupakan salah satu sumber dana paling penting untuk membiayai pertumbuhan perusahaan, tetapi deviden merupakan arus kas yang disisihkan untuk pemegang saham. Kebijakan dividen merupakan keputusan pembayaran dividen yang mempertimbangkan maksimalisasi harga saham saat ini dan periode mendatang (Brigham dan Houston, 2012).

Menurut Dewi (2004:145), kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan

kembali di dalam perusahaan. Ada beberapa faktor yang mempengaruhi kebijakan dividen:

1. Peraturan pemerintah

Beberapa negara ikut mengatur kebijakan dividen bagi perusahaan dengan tujuan untuk melindungi kreditur.

2. Hambatan dalam perjanjian/kontrak

Bank akan membatasi pembayaran dividen tunai sampai batas tertentu dari laba bisa dicapai atau bank mengatur pembayaran denda sampai jumlah tertentu. Hal ini dilakukan oleh bank berkaitan dengan perjanjian kredit dari bank kepada perusahaan.

3. Hambatan Internal

Jumlah pembayaran dividen tunai juga tergantung pada tersedianya uang kas perusahaan. Walaupun laporan laba rugi menyatakan adanya laba yang cukup besar namun belum tentu jumlah tersebut sama dengan jumlah uang kas tunai yang ada di perusahaan.

4. Perkiraan pertumbuhan di masa yang akan datang

Bila pimpinan perusahaan melihat adanya banyak peluang untuk pengembangan perusahaan, maka pimpinan akan cenderung menahan labanya untuk pembiayaan rencana pengembangan.

5. Pertimbangan pemilik perusahaan

Dalam menentukan kebijakan dividen, pertama-tama perusahaan harus sepakat untuk mengutamakan kesejahteraan pemilik. Walaupun tidak mungkin untuk membuat kebijakan yang dapat memaksimumkan kesejahteraan atau kepuasan setiap pemilik, namun setidak-tidaknya perusahaan dapat membuat kebijakan dividen yang memuaskan sebagian beşar pemilik misalnya bila sebagian pemilik tergolong dalam kelompok peringkat pajak yang tinggi, maka dapat diputuskan untuk pembayaran

dividen dengan persentase rendah sehingga memberi kesempatan kepada pemilik untuk menunda pembayaran pajak sampai mereka menjual sahamnya.

6. Pertimbangan pasar

Perusahaan hendaknya ikut mempertimbangkan reaksi pasar atas kebijakan dividen yang diambilnya. Pada umumnya pasar akan bereaksi positif atas kebijakan dividen yang tetap atau bertumbuh secara tetap.

Sehingga beberapa pemimpin perusahaan enggan menurunkan pembayaran dividen walau laba perusahaan menurun.

2.4 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu N

o

Nama Peneliti/

Thn

Judul Penelit ian

Masalah/T ujuan

Alat Analisis

Hasil Peneliti an

Persamaan/Per bedaan

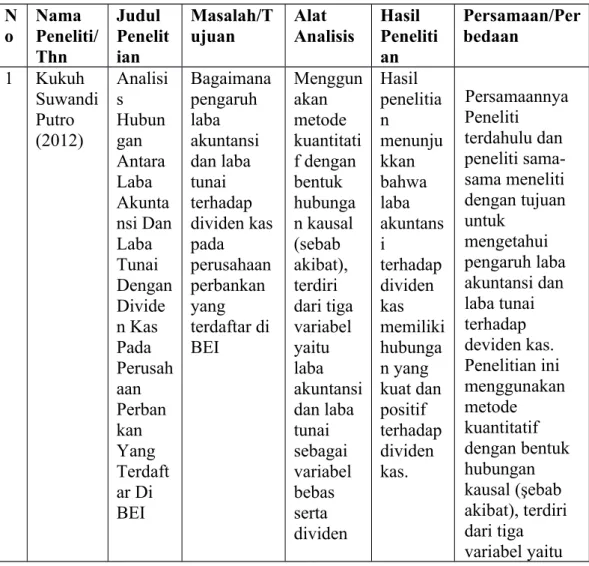

1 Kukuh Suwandi Putro (2012)

Analisi s Hubun gan Antara Laba Akunta nsi Dan Laba Tunai Dengan Divide n Kas Pada Perusah aan Perban kan Yang Terdaft ar Di BEI

Bagaimana pengaruh laba akuntansi dan laba tunai terhadap dividen kas pada perusahaan perbankan yang terdaftar di BEI

Menggun akan metode kuantitati f dengan bentuk hubunga n kausal (sebab akibat), terdiri dari tiga variabel yaitu laba akuntansi dan laba tunai sebagai variabel bebas serta dividen

Hasil penelitia n menunju kkan bahwa laba akuntans i

terhadap dividen kas memiliki hubunga n yang kuat dan positif terhadap dividen kas.

Persamaannya Peneliti terdahulu dan peneliti sama- sama meneliti dengan tujuan untuk

mengetahui pengaruh laba akuntansi dan laba tunai terhadap deviden kas.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (şebab akibat), terdiri dari tiga variabel yaitu

kas sebagai variabel terikat.

laba akuntansi dan laba tunai sebagai variabel bebas serta deviden kas sebagai variabel terikat. Data yang digunakan adalah data sekunder.

Perbedaannya Yaitu

perusahaannya berbeda dan waktu

penelitiannya juga berbeda.

Jumlah sampel dan jumlah populasi yang digunakan berbeda.

2 Rosna Khairan i

Harahap (2007)

Hubun gan Antara Laba Akunta nsi Dan Laba Tunai Dengan Divide n Kas Pada Perusa haan Manufa ktur Yang terdafta r di

Bagaimana hubungan antara laba akuntansi dan laba tunai dengan dividen kas pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta

Mengana lisa data yang telah dikumpul kan digunaka n teknik statistik, yaitu uji Korelasi Rank Spearma n, yang digunaka n untuk meguji hubunga n antar variabel.

Hasil penelitia n menunju kkan bahwa pendapat an akuntans i

memiliki hubunga n yang lebih kuat pada dividen tunai dibandin gkan dengan pendapat

Persamaannya Peneliti terdahulu dan peneliti sama meneliti dengan tujuan untuk menegtahui hubungan antara laba akuntansi, laba tunai dengan dividen kas.

Perbedaannya yaitu

perusahaan penelitian yang berbeda dan waktu

penelitiannya juga berbeda.

Peneliti

BEJ an tunai. terdahulu menggunakan data dari bursa efek Jakarta sedangkan peneliti menggunakan data yang bersumber dari Bursa Efek Indonesia

3 Wiwin

Leony Bidari, Putu Kepram a reni, Ni Luh Gde Novitasa ri (2018)

Pengar uh laba akuntan si, earnıng per share (EPS) dan laba tunai terhada p dividen kas (Studi pada perusah aan manufa ktur yang terdafta r di bursa efek Indones ia)

Bagaimaa pengaruh laba akuntasni, earning per Share (EPS) dan laba tunai terhadap dividen kas (Studi pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia)

Analisis regresi linier berganda digunaka n untuk menguji hipotesis

Hasil penelitia n menunju kkan bahwa laba akuntans i dan laba per saham (EPS) tidak berpenga ruh terhadap dividen tunai, tetapi pendapat an kas memiliki determin asi positif terhadap dividen tunai pada perusaha an manufak tur yang terdaftar di Bursa

Persamaannya Penelitian terdahul dan peneliti samasama ingın mengetahui pengaruh laba akuntansi dan laba tunai terhadai dividen kas Perbedaannya Tereletak pada salah satu Sübjek yang ingin diteliti, dan perusahaan serta waktu peneliti berbeda.

Efek

Kerangka konseptual menggambarkan keterkaitan antara variable yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis. Tujuan investor dalam berinvestasi saham adalah untuk mendapatkan deviden. Salah satu jenis deviden yang dibagikan adalah deviden kas (cash dividend). Perolehan laba yang ditunjukkan dengan laba bersih pada laporan laba rugi merupakan dasar pertimbangan perusahaan dalam menentukan besarnya deviden yang dibagikan. Selain laba bersih, laba akuntansi dan laba tunai juga sering menjadi pertimbangan beberapa perusahaan dalam membagikan deviden kepada pemegang saham.

26

Gambar 2.1. Kerangka Pikir Penelitian Perusahaan Food And Beverage yang

terdaftar di Bursa Efek Indonesia

Rekomendasi Hasil Alat Analisis

(Analisis Regresi Linear Berganda) Dividen Kas

(Y)

Laba Tunai ( X2 ) Laba Akuntansi

( X1 )

3.2 Hipotesis

Berdasarkan uraian kerangka pemikiran diatas, maka peneliti merumuskan hipotesis yaitu sebagai berikut:

1. H1 Terdapat hubungan positif antara laba akuntansi dengan dividen kas.

2. H2 Terdapat hubungan positif antara laba tunai dengan dividen kas.

3. H3 Terdapat hubungan positif antara laba akuntansi dan laba tunai dengan dividen kas.

METODE PENELITIAN

4.1 Lokasi Penelitian

Adapaun yang menjadi lokasi penelitian ini adalah perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia.

4.2 Populasi dan Sampel 4.2.1 Populasi

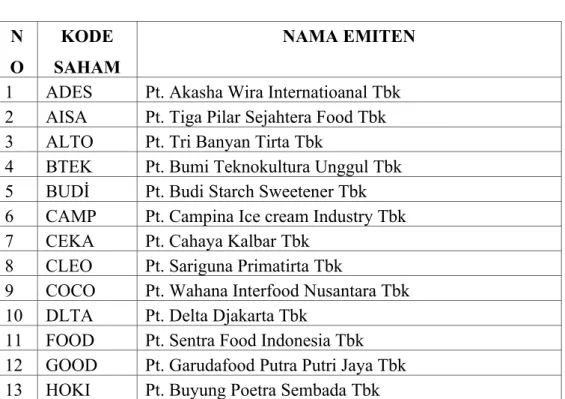

Dalam penelitian kuantitatif, populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya, Prof. Dr. Sugiyono (2015 : 135). Populasi tersebut meliputi seluruh karakteristik atau sifat yang dimiliki oleh subyek atau obyek yang diteliti. Populasi dalam penelitian ini adalah 26 perusahaan Food And Beverage yang terdaftar di Bursa Efek Indonesia (BEI).

Tabel 3.1 Populasi Penelitian N

O

KODE SAHAM

NAMA EMITEN 1 ADES Pt. Akasha Wira Internatioanal Tbk 2 AISA Pt. Tiga Pilar Sejahtera Food Tbk 3 ALTO Pt. Tri Banyan Tirta Tbk

4 BTEK Pt. Bumi Teknokultura Unggul Tbk 5 BUDİ Pt. Budi Starch Sweetener Tbk 6 CAMP Pt. Campina Ice cream Industry Tbk 7 CEKA Pt. Cahaya Kalbar Tbk

8 CLEO Pt. Sariguna Primatirta Tbk

9 COCO Pt. Wahana Interfood Nusantara Tbk 10 DLTA Pt. Delta Djakarta Tbk

11 FOOD Pt. Sentra Food Indonesia Tbk 12 GOOD Pt. Garudafood Putra Putri Jaya Tbk 13 HOKI Pt. Buyung Poetra Sembada Tbk

29

14 ICBP Pt. Indofood CBP Sukses Makmur Tbk

15 INDF Pt. Indofood Sukses Makmur Tbk 16 MGNA Pt. Magna Investama Mandiri Tbk 17 MLBI Pt. Multi Bintang Indonesia Tbk 18 MYOR Pt. Mayora Indah Tbk

19 PANI Pt. Pratama abadi Nusa Industri Tbk 20 PCAR Pt. Prima Cakrawala Abadi Tbk 21 PSDN Pt. Prasidha Aneka Niaga Tbk 22 ROTI Pt. Nippon Indosari corpindo Tbk 23 SKBM Pt. Sekar Bumi Tbk

24 SKLT Pt. Sekar Laut Tbk 25 STTP Pt. Siantar Top Tbk

26 ULTJ Pt. Ultra Jaya Milk Industry and Trading

Compan y

Tbk Sumber : wvvw.idx.co.id

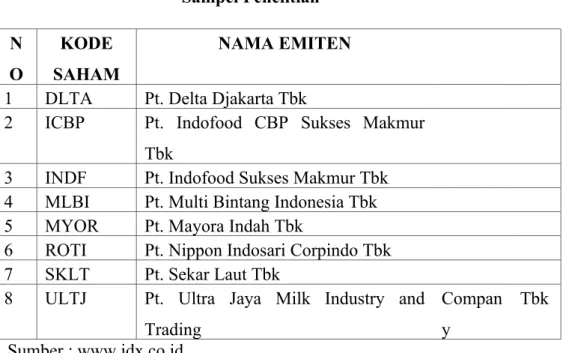

4.2.2 Sampel

Dalam penelitian kuantitatif, sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut, Prof. Dr. Sugiyono (2015: 136). Sampel dalam penelitian ini adalah 8 Perusahaan Food And Beverage Yang Terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2015 sampai dengan 2018. Teknik pengambilan sampel dalam penelitian ini adalah menggunakan metode sampling purposive, yaitu teknik penetapan sampel dengan didasarkan pada kriteria-kriteria tertentu, Suliyanto (2006:

125).

Beberapa kriteria yang ditentukan adalah

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia dari tahun 2015 sampai dengan 2018.

2. Perusahaan tersebut memperoleh laba bersih (laba akuntansi) pada tahun 2015 sampai dengan 2018.

3. Perusahaan tersebut tidak delisting pada tahun 2015 sampai dengan 2018.

4. Perusahaan tersebut membayar dividen kas pada tahun 2015 sampai dengan 2018.

Tabel 3.2 Sampel Penelitian N

O

KODE SAHAM

NAMA EMITEN 1 DLTA Pt. Delta Djakarta Tbk

2 ICBP Pt. Indofood CBP Sukses Makmur Tbk

3 INDF Pt. Indofood Sukses Makmur Tbk 4 MLBI Pt. Multi Bintang Indonesia Tbk 5 MYOR Pt. Mayora Indah Tbk

6 ROTI Pt. Nippon Indosari Corpindo Tbk 7 SKLT Pt. Sekar Laut Tbk

8 ULTJ Pt. Ultra Jaya Milk Industry and Trading

Compan y

Tbk Sumber : www.idx.co.id

4.3 Jenis dan Sumber Data 4.3.1 Jenis Data

Penelitian ini tentunya mengggunakan data yang berhubungan dengan permasalahan yang dihadapi. Kuncoro (2009:145) menyatakan data adalah “sekumpulan informasi yang diperlukan untuk pengambilan keputusan”. Data diperoleh dengan mengukur nilai suatu atau lebih variabel dalam sampel (populasi).

Jenis data yang dikumpulkan dalam penelitian ini adalah berupa data kuantitatif, yaitu data yang diukur dalam suatu skala numeric (kuncoro, 2003:124).

4.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data Sekunder (Secondary data) Data yang telah dikumpulkan

oleh lembaga pengumpul dan dipublikasikan kepada masyarakat pengguna data, Kuncoro (2009:148). Dalam penelitian ini penulis menggunakan data sekunder, berupa laporan keuangan tahunan dari perusahaan-perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia yang dipublikasikan di Pusat Referensi Pasar Modal Bursa Efek Indonesia periode tahun 2015 sampai dengan 2018. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variable penelitian, yaitu 1. Informasi mengenai laba akuntansi perusahaan.

2. Informasi mengenai arus kas dari aktivitas operasi.

3. Informasi mengenai dividen kas.

4.4 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini, yaitu:

1. Metode Studi Pustaka, merupakan metode pengumpulan data dengan cara mempelajari literatur-literatur yang relevan dengan penelitian yang diperoleh dari instansi-instansi terkait, bükü referensi, maupun jurnal-jurnal ekonomi serta bahan-bahan informasi lainnya yang berhubungan dengan masalah yang diteliti oleh penulis.

2. Metode Dokumentasi, merupakan metode dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa laporan keuangan Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia tahun 2015 sampai dengan 2018. Data penelitian diperoleh secara tidak langsung melalui media perantara yang diperoleh dari situs Bursa Efek Indonesia www.idx.co.id.

4.5 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Analisis regresi ini bertujuan untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel independen dan variabel dependen untuk kinerja pada masing-masing perusahaan baik

secara parsial maupun secara simultan dengan bantuan program SPSS versi 21. Sebelum melakukan uji linier berganda, metode mensyaratkan untuk melakukan uji asumsi klasik guna mendapatkan hasil yang terbaik (Ghozali, 2011:105).

4.5.1 Uji Statistik Deskriptif

Statistic deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum, dan Sum (Ghozali, 2016:19).

4.5.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian analisis regresi linier berganda terhadap hipotesis penelitian, maka terlebih dahulu perlu dilakukan suatu pengujian asumsi klasik atas data yang akan diolah sebagai berikut • a. Uji Normalitas

Uji normalitas yaitu suatu pengujian untuk mengetahui apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal atau tidak, Ghozali (2016:154). Pengujian normalitas data menggunakan Test of Normality KolmogorovSmirnov dalam program SPSS. Menurut Singgih Santoso (2012:293) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1) Jika probabilitas 0,05 maka distribusi dari model regresi adalah normal.

2) Jika probabilitas 0,05 maka distribusi dari model regresi adalah tidak normal.

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent), Ghozali (2016:103). Model regresi yang baik adalah tidak terjadi korelasi diantara variabel bebas. Jika terdapat korelasi antara variabel-

variabel ini tidak orthogonal. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan

1) Jika nilai tolerance > 0, I dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalan model regresi.

2) Jika nilai tolerance < 0, I dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinieritas antar variabel independen dalam model regresi.

c. Uji Autokolerasi

Uji Autokolerasi yang dilakukan penelitian ini bertujuan untuk mengetahui apakah dalam sebuah model regresi linier ada kolerasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-l (sebelumnya). Jika terjadi korelasi, dinamakan problem autokorelasi. Ghozali,(2016:107).

Pada prosedur pendeteksian masalah autokolerasi dapat digunakan besaran Durbin-Waston. Untuk memeriksa ada tidaknya autokolerasi, maka dilakukan uji Durbin-Watson (DW test) dengan keputusan sebagai berikut:

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 d1 d 4 Tidak ada korelasi negative No Decision 4 du ≤ d ≤

4 dl

Tidak ada autokorelasi, positif atau negative

Tidak Ditolak

du < d < 4 du

Sumber : Imam Ghozali, 2011 d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians atau residual dari satu pengamatan ke pengamatan yang lain, Ghozali, (2016:69).

Penelitian ini menggunakan Uji Gletser untuk meregres nilai absolute residual terhadap variabel independent. Dengan menggunakan dasar pengambilan keputusan sebagai berikut:

1) Jika nilai Sig variabel independent 0,05: terjadi heteroskedatisitas 2) Jika nilai Sig variabel independent 0,05: tidak terjadi

heteroskedatisitas.

4.5.3 Uji Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan analisis regresi linier berganda. Analisis regresi linear berganda digunakan untuk mengetahui atau memperoleh gambaran mengenai pengaruh variabel independen pada variabel dependen dan bertujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel dependen yang diketahui, Ghozali (2016:93).

Model persamaan regresi linier berganda ditunjukan dalam persamaan sebagai berikut

Y = + b1X1 + b2X2 Keterangan:

Y=Dividen Kas

=Koefisien konstanta

b1 , b2 =Koefisien regresi X1 =Laba Akuntansi X2 =Laba Tunai a. Analisis Korelasi

Menurut Danang Sunyoto (2016:57), menyatakan "tujuan uji korelasi adalah untuk menguji apakah dua variabel yatiu variabel bebas dan variabel terikat mempunyai hubungan yang kuat ataukah tidak kuat, apakah hubungan tersebut positif atau negatif'.

Koefisien korelasi (r) menunjukkan derajat korelasi antara variabel independen (X) dengan variabel dependen (Y). Nilai koefisien harus terdapat dalam batas-batas -l hingga +1 (-1 < r < +1), yang menghasilkan beberapa kemungkinan, yaitu:

1) Tanda positif menunjukkan adanya korelasi positif antara variabel- variabel yang diuji, yang berarti setiap kenaikan dan penurunan nilai-nilai X akan diikuti oleh kenaikan dan penurunan Y.

2) Tanda negatif menunjukkan adanya korelasi negatif antara variabel-variabel yang diuji, yang berarti setiap kenaikan dan penurunan nilai-nilai X akan diikuti oleh kenaikan dan penurunan Y dan sebaliknya.

3) Jika r = 0 atau mendekati 0, maka menunjukkan korelasi yang lemah atautidak ada korelasi sama sekali antara variabelvariabel yang diteliti.

Analisis korelasi yang digunakan dalam penelitian ini adalah korelasi Product Moment atau Pearson.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan besar atau kecil, maka dapat berpedoman pada ketentuan berikut:

Interval Korelasi Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2014:250) b. Uji t (Uji Parsial)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variable independen secara individual dalam menerangkan variabel dependen, Ghozali (2016:98).

(t-test) hasil perhitungan ini selanjutnya dibandingkan dengan t tabel dengan menggunakan tingkat kesalahan 0,05. Kriteria yang digunakan adalah sebagai berikut:

H1 diterima jika nilai thitung ≤ ttabel atau nilai sig >

H1 ditolak jika nilai thitung≥ ttabel atau nilai sig <

Bila terjadi penerimaan HI maka dapat disimpulkan bahwa tidak terdapat hubungan signifikan, sedangkan bila HI ditolak artinya terdapat hubungan yang signifikan.

Rancangan pengujian hipotesis statistik ini untuk menguji ada tidaknya hubungan antara variabel independent (X) yaitu Laba Akuntansi ( X1 ), Laba Tunai ( X2 ), dengan Dividen Kas (Y).

c. Uji F (Pengujian Secara Simultan)

Menurut Ghozali (2016:98), uji statistik F pada dasarnya menunjukan apakah semua variabel independen (bebas) yang dimasukan dalam model mempunyai pengaruh secara bersamasama

terhadap variabel dependen (terikat). Jika hasil Anova atau Ftest menunjuak tingkat signifikansi dibawah 0,05 berarti variabel independen secara bersama-sama atau simultan berpengaruh terhadap variabel dependen.

F hasil perhitungan ini dibandingkan dengan Ftabel yang diperoleh dengan menggunakan tingkat resiko atau signifikan level 5%

atau 0,05, dengan kriteria sebagai berikut:

H3 ditolak jika Fhitung > Ftabel atau nilai sig <

H3 diterima jika Fhitung < Ftabel atau nilai sig >

Jika terjadi penerimaan, maka dapat diartikan tidak berpengaruh signifikan model regresi berganda yang diperoleh sehingga mengakibatkan tidak signifikan pula pengaruh dari variabel- variabel bebas bebas secara simultan terhadap variabel terikat.

d. Koefisien Determinasi

Menurut Ghozali (2016:97), koefisien determinasi ( R2 ) merupakan suatu ukuran yang penting dalam regresi karena dapat menginformasikan baik tidaknya model regresi yang terstimasi. Nilai koefisien determinasi ( R2 ) mencerminkan seberapa besar variasi dan variabel terikat dapat diterangkan oleh variabel bebas. Dalam hal ini kita mengacu pada nilai R Square yang terdapat dalam hasil analisis regresi linear berganda, yakni pada tabel “Model Summary”.

4.6 Definisi Operasional

1. Analisis merupakan aktivitas yang memuat sejumlah kegiatan seperti mengurai, membedakan dan memilah sesuatu untuk digolongkan dan dikelompokan kembali menurut kriteria tertentu kemudian dicari kaitannya dan ditafsirkan maknanya.

2. Laba akuntansi merupakan laba yang timbul dari proses laporan keuangan, yaitu merupakan selisih dan hasil penjualan serta dikurangi dengan harga pokok dan biaya-biaya operasi perusahaan,

3. Laba tunai merupakan laba akuntansi setelah diperhitungkan dengan bebanbeban non kas, khususnya antara Iain beban penyusutan dan amortisasi.

4. Dividen kas merupakan pembagian kas dari laba perusahaan.

DAFTAR PUSTAKA

Atmaja, Lukas Setia. 2008. Teori dan Praktek Manajemen Keuangan.

Yogyakarta: Penerbit Andi.

Brighman dan Houston. 2012. Dasar-dasar Manajemen Keuangan, Edisi V.

Jakarta : Salemba Empat.

Baridwan, Zaki, 2000. Sistem Akuntansi Penyusunan Prosedur dan Metode, Edisi Ke Tujuh. Yogyakarta: BPFE.

Belkaoui, Ahmed R. 2001. Teori Akuntansi, Edisi 4, Jilid 2. Alih Bahasa Mawinta, Hajayanti Widiastuti, Heri Kurniawan, Alia Arisanti. Jakarta:

Salemba Empat.hal 127.

Belkaoui, A.R. 2007. Accounting Theory. 5th Edition. Buku 2. Edisi Terjemahan.

Jakarta: Salemba Empat.

Dewi. 2004. Manajemen Keuangan Perusahaan, Jakarta: Ghalia Indonesia.

Dyckman. 2001. Intermediate Accounting. Alih Bahasa Munir Ali, Jilid I. Jakarta:

Erlangga.

Elizabeth J. 2000. Buku Saku Patofisiologi. Jakarta: EGC.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang: Universitas Diponegoro.

Ghozali, Imam..2016. Aplikasi Analisis Multivariate Dengan program IBM SPSS 23 (Edisi 8). Cetakan ke VIII. Semarang : Universitas Diponegoro.

Harahap, Sofyan Syafri. 1999. Akuntansi Aktiva Tetap: Akuntansi Pajak,

Revaluasi, Leasing. Edisi Kelima, Cetakan Kelima. Yogyakarta: Fakultas Ekonomi.

Harahap, Sofyan Syafri. 2004. Akuntansi Aktiva Tetap, Edisi Ketiga, Jakarta:

Raja Grafindo Persada.

Harahap, Sofyan Syafri. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta:

Raja Grafindo Persada.

Ikatan Akuntansi Indonesia, 2009. Standar Akuntansi Keuangan, PSAK No. I Penyajian Laporan Keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia.2015. Pernyataan Standar Akuntansi Keuangan.

Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Jumingan. 2009. Analisis Laporan Keuangan. Surakarta: Bumi Aksara.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis & Ekonomi. Jakarta:

Erlangga.

Kuncoro, Mudrajad. 2009. Metode Riset Untuk Bisnis & Ekonomi. Jakarta:

Erlangga.

Kasmir. 2012. Manajemen Perbankan. Edisi Revisi. Jakarta: Raja Grafindo Persada.

Kasmir .2013. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Kasmir. 2015. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Kukuh Suwandi Putro, Analisis Hubungan Antara Laba Akuntansi dan Laba Tunai Dengan Dividen Kas Pada Perusahaan Perbankan Yang Terdafiar Di BEI. Jurnal Kompilek. Vol. 4 No. I Juni 2012. Hal. 7183.

Najmudin. 2011. Manajemen Keuangan dan Aktualisasi Syar'iyyah Modern.

Yogyakarta : ANDI.

Philip E Fess, Carl S Warren. (1995). Prinsip-Prinsip Akuntansi, jilid 1, Edisi Keenam belas. Jakarta: Erlangga.

Rosna Khairani Harahap. Hubungan Antara Laba Akuntandi Dan Laba Tunai Dengan Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar Di BEJ. Jurnal Akuntansi, Volume 7, Nomor l, Januari 2007 : 51 — 72.

Santoso, Singgih. 2012. Statistik Parametik. Jakarta: Gramedia Pustaka Umum.

Stice, Earl K, James D Stice dan Fred Skousen, 2009. Akuntansi Keuangan Menengah, Edisi 16, Buku 2. Edisi Bahasa Indonesia. Terjemah Oleh Ali Akbar. Jakarta: Salemba Empat.

Suliyanto. (2006). Metode Riset Bisnis. Yogyakarta: ANDI.

Sugiyono. 2015. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: CV Alfabeta.

Sunyoto, Danang. 2016. Metodologi Penelitian Akuntansi. Bandung: Refika Aditama.

Sodikin dan Riyono. 2014. Akuntansi Pengantar I. Yogyakarta: Sekolah Tinggi limu Manajemen YKPN.

Smith dan Skousen. 1995. Akuntansi Intermediate. Jilid 2. Edisi Kedelapan.

Jakarta: Erlangga. hal 759.

Soemarso S.R (2008) Akuntansi Suatu Pengantar, Edisi Kelima. Jakarta: Salemba Empat.

Wiwin Leony Bidari, Putu Kepramareni, Ni Luh Gde Novitasari. Pengaruh Laba Akuntansi, Earning Per Share (EPS) dan Laba Tunai Terhadap Dividen Kas (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia). Jurnal Riset Akuntansi. Vol. 08 No. l, Maret 2018.

Weston dan Copeland. (2010). Manajemen Keuangan, Jilid 2. Jakarta: Binarupa Aksara Publisher.

Wild, J., et al. (2005). Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Seperti pada tahun 2019 BBCA memperoleh laba akuntansi sebesar Rp. 28.569.974.000.000 namun pada tahun 2020 mengalami penurunan yaitu sebesar -4,98% menjadi Rp. 27.147.109.000.000 dan pada tahun 2021 kembali mengalami kenaikan sebesar 15,81% menjadi Rp. 31.440.159.000.000. Dan tahun 2022 kembali mengalami kenaikan sebesar 29,62% menjadi Rp.

40.755.572.000.000.

Pada tahun 2019 BBCA memperoleh dividen sebesar Rp.

8.752.529.000.000 dan pada tahun 2020 mengalami kenaikan sebesar 55,77%

menjadi Rp. 13.634.221.000.000 dan pada tahun 2021 mengalami kenaikan sebesar 0,72% menjadi Rp. 13.732.840.000.000. Dan tahun 2022 kembali mengalami kenaikan sebesar 39,13% menjadi