UNIVERSITAS SUMATERA UTARA PROGRAM S1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

SKRIPSI

ANALISIS PENGARUH LABA AKUNTANSI DAN LABA TUNAI TERHADAP DIVIDEN KAS PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

OLEH :

NAMA : MALESA ANAN

NIM : 070503232

JURUSAN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis

Pengaruh Laba Akuntansi, Laba Tunai Terhadap Dividen Kas pada Perusahaan

Manufaktur yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan

judul dimaksud sudah pernah diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi tingkat Program S1 Reguler Departemen Akuntansi Fakultas

Ekonomi Sumatera Utara. Semua sumber data dan informasi yang telah

dinyatakan jelas dan apa adanya. Apabila kemudian hari pernyataan ini tidak

benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera

Utara.

Medan, 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Segala puja dan puji kepada Tuhan Yang Maha Esa yang tidak pernah

memutuskan doa dan harapan hamba-Nya. Hanya dengan izin-Nya lah peneliti

dapat menyelesaikan skripsi ini.

Skripsi yang berjudul “Analisis pengaruh Laba Akuntansi, Laba Tunai

terhadap Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar di BEI” ini

ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana

Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa,

bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut

membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu, peneliti ingin

mengucapkan terima kasih kepada beberapa pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs.Chairul Nazwar, MSi, Ak selaku pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga sehingga peneliti dapat

5. Bapak Idhar Yahya, SE, MBA, Ak selaku penguji I yang telah

memberikan kritik dan saran kepada peneliti.

6. Ibu Risanti, SE, MSi, Ak selaku penguji II yang telah memberikan

masukan kepada peneliti.

7. Ayahanda Ambalagen dan Ibunda Tamil Selwi selaku kedua orang yang

senantiasa melimpahkan cinta dan kasih sayangnya serta selalu

mendoakan peneliti dalam penyelesaian skripsi ini.

Peneliti menyadari masih banyak terdapat kekurangan dalam skripsi ini.

Untuk itu, peneliti sangat mengharapkan kritik dan saran yang bersifat

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh laba akuntansi secara parsial terhadap dividen kas dan untuk mengetahui apakah terdapat pengaruh laba tunai secara parsial terhadap dividen kas serta juga untuk mengetahui apakah terdapat pengaruh laba akuntansi dan laba tunai secara simultan terhadap dividen kas.

Penelitian ini merupakan penelitian yang dilakukan untuk mengetahui pengaruh antar variabel yang bersifat korelasional. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2005-2007. Sampel dalam penelitian ini adalah 40 perusahaan-perusahaan yang diseleksi dengan kriteria tertentu dengan

purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah

data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2005-2007 dan Indonesian Capital Market Directory 2008. Teknik Pengumpulan data adalah teknik dokumentasi. Metode analisis data adalah dengan menggunakan uji asumsi klasik, analisis regresi, pengujian hipotesis.

Hasil penelitian menunjukkan bahwa laba akuntansi berpengaruh signifikan secara parsial terhadap dividen kas sedangkan laba tunai tidak berpengaruh signifikan secara parsial terhadap dividen kas tetapi laba akuntansi dan laba tunai berpengaruh signifikan secara simultan terhadap dividen kas.

ABSTRACT

This research aims are to know the influence accountancy profit againts cash dividend and also to know the influence the cash profit againts cash dividend and also want to know the accountancy and cash profit againts cash dividend.

This research is a hypotesis examining research to know the correlational relation among the variables. The populations of this research are the manufacturing companies which listed at The Indonesian Stock Exchange. The samples of this research are 40 manufacturing companies which were selected with certain criterias by purposive sampling method. The data of this research are quantitative data. The data sources of this research are secondary data from publicised annual reports for the 2005-2007 period and from the Indonesian Capital Market Directory 2008. The technic of data collecting is documentation technic. The methods of data analyzing are using the Spearman Rank correlation and t test.

This research shows that accountancy profit has significant influence againts cash dividend but cash profit doesn’t has significant influence cash againts dividend and also accountancy profit and cash profit have significant influence againts cash dividend.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 7

1. Laba Akuntansi ... 7

2. Laba Tunai... 9

3. Dividen Kas... 11

B. Tinjauan Penelitian Terdahulu... 13

C. Kerangka Konseptual dan Hipotesis Penelitian... 14

1.Kerangka Konseptual... 14

BAB III METODE PENELITIAN

A. Desain Penelitian... 17

B. Populasi dan Sampel Penelitian... 17

C. Jenis dan Sumber Data... 18

D. Teknik Pengumpulan Data... 20

E. Definisi Operasional Variabel... 20

F. Metode Analisis Data... 21

G.Jadwal Penelitian... 27

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 28

B. Analisis Hasil Penelitian... 28

1. Uji Asumsi Klasik a. Uji Normalitas... 28

b. Uji Heteroskedastisitas... 32

c. Uji Autokorelasi... 34

2. Analisis Regresi a. Persamaan Regresi... 35

b. Analisis Koefisien dan Koefisien Determinasi... 36

c. Pengujian Hipotesis... 38

C. Pembahasan Hasil Penelitian... 41

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 43

B. Keterbatasan Penelitian... 43

C. Saran... 44

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual... 15

Gambar 4.1 Histogram Uji Normalitas Data... 30

Gambar 4.2 Grafik Normal P Plot... 31

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu... 13

Tabel 3.1 Daftar Sampel Perusahaan... 19

Tabel 4.1 Tabel Kolmogrov – Smirnov... 29

Tabel 4.2 Uji Autokorelasi... 34

Tabel 4.3 Interpretasi Autokorelasi... 34

Tabel 4.4 Analisis Hasil Regresi... 36

Tabel 4.5 Koefisien Korelasi dan Koefisien Determinasi... 37

Tabel 4.6 Uji t... 39

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Perusahaan Sampel... 48

Lampiran ii Data Penelitian Tahun 2005... 54

Lampiran iii Data Penelitian Tahun 2006... 56

Lampiran iv Data Penelitian Tahun 2007... 58

Lampiran v Hasil Uji Normalitas... 60

Lampiran vi Hasil Uji Heteroskedastisitas... 61

Lampiran vii Hasil Autokorelasi... 62

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh laba akuntansi secara parsial terhadap dividen kas dan untuk mengetahui apakah terdapat pengaruh laba tunai secara parsial terhadap dividen kas serta juga untuk mengetahui apakah terdapat pengaruh laba akuntansi dan laba tunai secara simultan terhadap dividen kas.

Penelitian ini merupakan penelitian yang dilakukan untuk mengetahui pengaruh antar variabel yang bersifat korelasional. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2005-2007. Sampel dalam penelitian ini adalah 40 perusahaan-perusahaan yang diseleksi dengan kriteria tertentu dengan

purposive sampling method. Data yang dikumpulkan dalam penelitian ini adalah

data kuantitatif. Sumber data dalam penelitian ini adalah sumber sekunder yang diperoleh dari laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2005-2007 dan Indonesian Capital Market Directory 2008. Teknik Pengumpulan data adalah teknik dokumentasi. Metode analisis data adalah dengan menggunakan uji asumsi klasik, analisis regresi, pengujian hipotesis.

Hasil penelitian menunjukkan bahwa laba akuntansi berpengaruh signifikan secara parsial terhadap dividen kas sedangkan laba tunai tidak berpengaruh signifikan secara parsial terhadap dividen kas tetapi laba akuntansi dan laba tunai berpengaruh signifikan secara simultan terhadap dividen kas.

ABSTRACT

This research aims are to know the influence accountancy profit againts cash dividend and also to know the influence the cash profit againts cash dividend and also want to know the accountancy and cash profit againts cash dividend.

This research is a hypotesis examining research to know the correlational relation among the variables. The populations of this research are the manufacturing companies which listed at The Indonesian Stock Exchange. The samples of this research are 40 manufacturing companies which were selected with certain criterias by purposive sampling method. The data of this research are quantitative data. The data sources of this research are secondary data from publicised annual reports for the 2005-2007 period and from the Indonesian Capital Market Directory 2008. The technic of data collecting is documentation technic. The methods of data analyzing are using the Spearman Rank correlation and t test.

This research shows that accountancy profit has significant influence againts cash dividend but cash profit doesn’t has significant influence cash againts dividend and also accountancy profit and cash profit have significant influence againts cash dividend.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada kebanyakan perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern),

laba dalam jangka panjang (profit), dan pengembangan atau perluasan usaha

(expansion). Untuk mencapai tujuan-tujuan tersebut, perusahaan tentunya harus

dapat meningkatkan kinerjanya dalam menjalankan usahanya. Selain itu, tujuan

perusahaan harus mampu menciptakan nilai (value creation) bagi pemiliknya

seiring dengan perkembangan ilmu pengetahuan dan teknologi. Nilai-nilai

tersebut diwujudkan ke dalam harga pasar dari saham biasa perusahaan.

Harga saham penting bagi perusahaan karena hal tersebut merupakan salah

satu alasan utama yang mendasari para investor untuk membeli saham sebagai

bentuk investasinya pada perusahaan. Investasi tersebut tentunya sangat

diperlukan oleh perusahaan, sebab dalam menjalankan usahanya dibutuhkan dana

yang tidak sedikit. Cara untuk memperoleh dana salah satunya adalah dengan

menerbitkan dan menjual saham melalui Pasar Modal atau Bursa Efek sebagai

perantara.

Pada kebanyakan negara pasar modal menjalankan fungsi ekonomi dan fungsi

finansial, sehingga pertumbuhannya harus dipacu pertumbuhannya untuk pasar

modal yang efisien dan dapat memberi semua informasi yang relevan untuk

investor ke perusahaan, sehingga memperlancar akses perusahaan untuk

memperoleh sumber pendanaan investasinya. Sedangkan fungsi finansial

maksudnya reward bagi investor atas hasil investasinya yang berupa keuntungan

untuk memaksimalkan kekayaan.

Investor sebelum bertransaksi di pasar modal, terlebih dahulu melakukan

penilaian terhadap perusahaan yang menerbitkan (menawarkan) sahamnya di

bursa efek. Dalam hal ini akuntansi berfungsi sebagai penyedia informasi.

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) no.1 tentang tujuan

laporan keuangan untuk tujuan umum adalah “Memberikan informasi tentang

posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian

besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan

ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada mereka”.

Laporan keuangan inilah yang menjadi dasar bagi investor untuk membuat

keputusan apakah harus membeli, menahan, atau menjual investasi tersebut.

Kinerja perusahaan yang sering menjadi indikator kinerja adalah laba yang

terdapat dalam laporan laba rugi yang merupakan salah satu bagian dari laporan

keuangan. Keuntungan yang ingin diperoleh oleh para investor ketika

menanamkan dananya pada sebuah perusahaan adalah return berupa pendapatan

dividen (dividend yield) maupun pendapatan yang diperoleh dari selisih harga jual

saham terhadap harga beli saham (capital gain). Tentunya untuk mendapatkan

setiap informasi yang berhubungan dengan investasinya sebab sangat menentukan

dalam keputusan berinvestasi.

Laba yang diperoleh suatu perusahaan akan ditahan sebagai laba ditahan

(retained earnings) dan sisanya inilah akan dibayar kepada investor berupa

dividen. Jumlah laba yang dihasilkan perusahaan akan menjadi salah satu faktor

yang akan dipertimbangkan perusahaan dalam membayar dividen. Dividen yang

dibayarkan oleh suatu perusahaan kepada investor tentunya dipengaruhi oleh

kebijakan dividen dari masing-masing perusahaan. Para investor umumnya

menginginkan pembagian dividen yang relatif stabil, di mana stabilitas dividen

tersebut akan meningkatkan kepercayaan investor terhadap perusahaan karena

akan mengurangi ketidakpastian investor dalam menanamkan dananya. Tetapi di

sisi lain perusahaan juga dihadapkan dalam berbagai macam kebijakan seperti

perlunya menahan sebagian laba untuk reinvestasi yang mungkin lebih

menguntungkan, likuiditas perusahaan, sifat pemegang saham, target tertentu

yang berhubungan dengan rasio pembayaran dividen dan faktor-faktor lain yang

berhubungan dengan dividen. Oleh karena itu perlu kebijakan dividen (dividend

policy).

Dividen yang bisa diperoleh oleh para investor ada dua jenis, yaitu dividen

kas dan non kas. Dividen kas (cash dividend) adalah dividen yang dibayarkan

perusahaan pada investor dalam bentuk uang tunai. Sedangkan dividen non kas

(non cash dividend) adalah dividen yang dibayarkan kepada investor dalam

bentuk saham dengan proporsi tertentu, misalnya dividen saham dan dividen

dalam bentuk uang tunai, sebab dapat meminimalisir ketidakpastian atas

investasinya pada suatu perusahaan. Menurut Horngren et. al. (2000:131), “Laba

bersih atau laba ditahan dalam jumlah besar tidak berarti bahwa kas yang

diperlukan tersedia”. Oleh karena itu, mayoritas perusahaan sering

mempertimbangkan laba tunai yang pada dasarnya adalah laba akuntansi setelah

disesuaikan dengan transaksi-transaksi non kas antara lain seperti beban

penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak, dan

beban bunga yang belum dibayar, serta pembelian kredit, dalam menentukan

besarnya dividen yang dibagikan. Perusahaan juga harus menganalisis faktor

ketersediaan kas, karena walaupun perusahaan laba tapi tidak memiliki kas yang

cukup maka ada kemungkinan perusahaan menahan laba tersebut untuk

diinvestasikan kembali dan tidak dibagikan dalam bentuk dividen.

Fenomena yang terjadi pada perusahaan-perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia pada 2005-2007 adalah banyaknya

perusahaan yang tidak membagikan dividennya khususnya dalam bentuk tunai,

padahal sebagian besar perusahaan manufaktur tersebut memperoleh laba. Bahkan

pada beberapa perusahaan tidak teratur setiap tahun membagikan dividennya pada

pemegang saham. Hal tersebut tentunya kurang sesuai dengan teori dari Gordon

Litner yaitu “The bird in the hand theory”. Menurut Suherli dan Harahap

(2004:23), “Gordon mengemukakan Bird in the Hand Theory menyatakan bahwa

dengan mendapatkan dividen (a bird in the hand) adalah lebih baik dari pada

saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin

pernyataan tersebut adalah bahwa para investor beranggapan dividen yang

diterima dalam bentuk kas lebih menggambarkan seberapa besar return dari

modal yang mereka tanamkan dan memberikan kepuasan tersendiri. Hal tersebut

sangat penting dan harus diperhatikan perusahaan karena investor sangat penting

bagi perusahaan. Maka berdasarkan uraian sebelumnya, maka peneliti tertarik

untuk melakukan penelitian tentang analisis pengaruh laba akuntansi,laba tunai

terhadap dividen kas pada perusahaan manufaktur yang terdaftar di BEI.

B. Perumusan Masalah

Sehubungan dengan adanya latar belakang sebelumnya, maka penulis

merumuskan apa yang menjadi permasalahan ini sebagai berikut:

1. Apakah laba akuntansi berpengaruh signifikan secara parsial terhadap

dividen kas?

2. Apakah laba tunai berpengaruh signifikan secara parsial terhadap dividen

kas?

3. Apakah laba akuntansi dan laba tunai berpengaruh signifikan secara

simultan terhadap dividen kas?

C. Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan penelitian

ini adalah:

1. Untuk mengetahui apakah terdapat pengaruh laba akuntansi secara parsial

2. Untuk mengetahui apakah terdapat pengaruh laba tunai secara parsial

terhadap dividen kas.

3. Untuk mengetahui apakah terdapat pengaruh laba akuntansi dan laba tunai

secara simultan terhadap dividen kas.

D. Manfaat Penelitian

Dengan dilakukannya penelitian ini, peneliti berharap agar hasil yang

diperoleh dapat memberikan manfaat antara lain:

1. Bagi peneliti, penelitian ini diharapkan dapat memberikan manfaat untuk

memperoleh pemahaman yang lebih mendalam mengenai pengaruh laba

akuntansi, laba tunai terhadap dividen kas.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam membuat keputusan tentang pengaruh laba akuntansi,

laba tunai terhadap dividen kas.

3. Bagi investor maupun calon investor, penelitian ini diharapkan dapat

menjadi bahan pertimbangan dalam membuat keputusan tentang pengaruh

laba akuntansi, laba tunai terhadap dividen kas.

4. Pihak lain, sebagai informasi yang dapat digunakan untuk bahan penelitian

dan menambah pengetahuan bagi yang berminat dalam bidang yang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laba Akuntansi

Kinerja akuntansi dari suatu perusahaan dapat diukur dengan laba akuntansi dan total arus kas. Belkaoui (2000:32) menyatakan bahwa “Laba

akuntansi secara operasional didefinisikan sebagai perbedaan antara pendapatan

yang direalisasikan yang berasal dari transaksi suatu periode dan berhubungan

dengan biaya historis”. Di dalam laba akuntansi terdapat berbagai komponen yaitu

kombinasi beberapa komponen pokok seperti laba kotor, laba usaha, laba sebelum

pajak dan laba sesudah pajak. Sehingga dalam menentukan besarnya laba

akuntansi investor dapat melihat dari perhitungan laba setelah pajak.

Laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan

dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa

depan. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Tujuan utama

dari akuntansi akrual adalah untuk pengukuran laba. Dua proses utama dalam

pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan

pendapatan (revenue recognition) adalah titik awal pengukuran laba. Menurut

Wild et.al. (2005:411), terdapat dua kondisi wajib agar pendapatan diakui.

1. Telah atau dapat direalisasi (realized or realizable). Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas, seperti piutang yang sah.

Selain itu, Belkaoui (2000:217) juga mengemukakan lima karakteristik

laba akuntansi.

1. Income akuntansi didasarkan pada transaksi aktual yang diadakan oleh

perusahaan (terutama revenue yang berasal dari penjualan barang dan jasa dikurangi kos yang dibutuhkan untuk mencapai tujuan tersebut). Secara konvensional, profesi akuntansi telah menggunakan pendekatan transaksi untuk pengukuran income. Transaksi mungkin eksternal atau internal. Transaksi eksplisit (eksternal) hasil dari penggunaan atau alokasi aset dalam perusahaan. Transaksi eksternal adalah eksplisit karena mereka didasarkan pada bukti yang objektif; transaksi internal adalah implisit karena mereka didasarkan pada bukti yang kurang objektif.

2. Income akuntansi didasarkan pada periode putulat dan merujuk pada

kinerja keuangan perusahaan selama satu periode dan berjalannya waktu. 3. Income akuntansi didasarkan pada prinsip revenue memerlukan definisi

pengukuran, dan pengukuran revenue. Secara umum, prinsip realisasi merupakan penguji bagi pengukuran revenue, pada gilirannya untuk pengakuan income.

4. Income akuntansi meminta pengukuran biaya (expenses) dalam hal kos

historis bagi perusahaan, merupakan kegiatan yang kuat pada prinsip kos. Aset dicatat pada harga perolehannya hingga penjualan terealisir, pada saat perubahan nilai diakui, jadi biaya, merupakan aset yang telah digunakan (expired aguisition cost).

5. Income akuntansi meminta bahwa revenue realitation pada suatu periode

dikaitkan dengan kos relevan yang layak atau sesuai. Oleh karena itu, income akuntansi didasarkan oleh prinsip penandingan. Secara mendasar, kos tertentu atau kos periode dialokasikan atau ditandingkan dengan

revenue dan kos lain dilaporkan dan dipindahkan sebagai aset. Kos yang

dialokasikan dan ditandatangani dengan revenues dianggap telah digunakan jasa potensialnya.

Ketika pendapatan telah diakui, biaya yang berhubungan dikaitkan dengan

pendapatan atau pengaitan beban (expense matching) untuk menghitung laba.

Perlu diperhatikan bahwa beban diakui saat terjadinya kejadian ekonomi yang

terkait, bukan saatnya keluar kas. Laporan laba rugi yang disusun berdasar basis

akrual lebih akurat untuk menaksir prospek aliran kas dari pada laporan laba rugi

yang disusun berdasar basis kas. Pengertian semacam ini akan memudahkan

mengharapkan bahwa laba semacam itu bermanfaat bagi para pemakai laporan

keuangan khususnya investor dan kreditor. Pendefinisian laba seperti ini jelas

akan lebih bermakna sebagai pengukur kembalian atas investasi (return on

investment) daripada sekadar perubahan kas.

Laba akuntansi bukanlah definisi yang sesungguhnya dari laba melainkan

hanya merupakan penjelasan tentang bagaimana cara menghitung laba.

Karakteristik dari pengertian laba akuntansi tersebut memiliki beberapa

keunggulan. Beberapa keunggulan laba akuntansi yang dikemukakan oleh

Muqodim (2005:114) adalah :

1. terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakainya dalam pengambilan keputusan ekonomi,

2. laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuji kebenarannya sebab didasarkan pada transaksi nyata yang didukung oleh bukti,

3. berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme,

4. laba akuntansi bermanfaat untuk tujuan pengendalian terutama berkaitan dengan pertanggungjawaban manajemen.

2. Laba Tunai

Menurut Soemarso(2004:44) “Laba tunai disebut juga dengan arus kas

dari aktivitas operasi perusahaan”. Laba bersih perusahaan adalah hal yang

penting, tetapi arus kas lebih penting lagi karena dividen harus dibayar secara

tunai dan karena kas diperlukan dalam membeli aktiva untuk melanjutkan operasi

perusahaan. Pada umumnya arus kas bersih perusahaan berbeda dengan laba

laba-rugi tidak dibayar secara tunai selama satu tahun. Hubungan antara arus kas

bersih dan laba bersih dapat ditunjukkan melalui perhitungan arus kas bersih.

Contoh utama beban non kas adalah penyusutan. Pos ini mengurangi laba bersih

tetapi tidak dibayarkan secara tunai, sehingga kita akan menambahkan kembali

beban ini ke laba bersih dalam menghitung arus kas bersih. Selain itu, beberapa

pajak mungkin ditangguhkan dan beberapa pendapatan mungkin tidak diterima

secara tunai dalam satu tahun, sehingga pos tersebut harus dikurangkan dari laba

bersih ketika menghitung arus kas bersih. Pada dasarnya laba tunai merupakan

arus kas dari aktivitas operasi perusahaan.

Laba tunai yang dimaksud dalam penelitian ini adalah laba akuntansi

setelah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan,

beban amortisasi, penjualan kredit, pembelian kredit, utang gaji, utang pajak, dan

utang bunga yang belum dibayar. Penyusutan merupakan pengalokasian biaya

dari aktiva berwujud, sedangkan amortisasi menyusutkan jumlah dari aktiva yang

tidak berwujud. Penjualan dan pembelian kredit juga disertakan karena belum

melibatkan kas dalam transaksinya. Utang gaji, utang pajak, dan utang bunga

sudah menjadi beban tetapi belum dibayarkan karena belum tepat tanggal

pembayarannya. Hal tersebut dikarenakan perusahaan tutup buku tetapi

pembayaran gaji belum dilaksanakan. Laba tunai diperoleh dari jumlah arus kas

dari aktivitas operasi yang terdapat dalam laporan arus kas.

3. Dividen Kas

Perusahaan akan bertumbuh dan berkembang, kemudian pada waktunya

akan memperoleh keuntungan atau laba. Laba ini terdiri dari laba yang ditahan

dan laba yang dibagikan. Pada tahap selanjutnya laba yang ditahan merupakan

salah satu sumber dana yang paling penting untuk membiayai pertumbuhan

perusahaan tersebut. Dari seluruh laba yang diperoleh perusahaan sebagian

dibagikan kepada pemegang saham berupa dividen. Menurut Stice et.al.

(2004:902) “Dividen adalah pembayaran kepada pemegang saham dari suatu

perusahaan secara proporsional sesuai dengan lembar saham yang dipegang oleh

masing-masing pemilik”. Mengenai penentuan besarnya dividen yang akan

dibagikan itulah yang merupakan kebijakan dividen pimpinan perusahaan.

Kebijakan dividen (dividend policy) adalah suatu keputusan untuk

menentukan berapa besar dividen yang akan dibagikan kepada pemegang saham.

Kebijakan tersebut mencakup besarnya bagian dari pendapatan perusahaan akan

dibagikan kepada para pemegang saham dan akan diinvestasikan kembali

(reinvesment) atau ditahan (retained) di dalam perusahaan. Menurut Sjahrial

(2007:260), berikut ini adalah faktor-faktor yang mempengaruhi kebijakan

dividen suatu perusahaan :

1. posisi likuiditas perusahaan di mana jika makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan,

2. kebutuhan dana untuk membayar utang sebab apabila sebagian besar laba digunakan untuk membayar utang maka sisanya yang digunakan untuk membayar dividen semakin kecil,

3. rencana perluasan usaha karena makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat dibayarkan untuk dividen,

Bagi perusahaan publik pembagian dividen dilakukan secara teratur setiap

tahun. Menurut Sjahrial (2007:259), metode standar pembayaran dividen tunai

adalah tanggal pengumuman, tanggal pencatatan, tanggal ex-dividend, dan tanggal

pembayaran.

1. Tanggal pengumuman: Board of Directors mengumumkan tentang

pembayaran dividen.

2. Tanggal pencatatan: Dividen yang diumumkan untuk dibagikan kepada para pemegang saham dicatat pada suatu tanggal yang khusus.

3. Tanggal Ex-Dividend: Sejumlah saham menjadi ex-dividend pada tanggal penjual diberi hak untuk menyimpan dividen, menurut aturan-aturan bursa efek: NYSE, saham-saham yang diperdagangkan ex-dividend pada dan sesudah hari kedua.

4. Tanggal pembayaran: Cek pembayaran dividen dikirimkan kepada buku para pemegang saham.

Pengumuman dividen merupakan salah satu informasi yang akan

ditanggapi oleh pasar. Pengumuman dividen dan pengumuman laba pada periode

sebelumnya merupakan dua jenis pengumuman dividen yang paling sering

digunakan para manajer untuk menginformasikan prestasi prospek perusahaan.

Bagi para investor, dividen merupakan hasil yang diperoleh dari saham yang

dimiliki, selain capital gain yang didapat apabila harga jual saham lebih tinggi

dibanding harga belinya. Dividen tersebut didapat dari perusahaan sebagai

distribusi yang dihasilkan dari operasi perusahaan.

Adapun tujuan dari pembagian dividen adalah untuk memaksimumkan

kemakmuran bagi para pemegang saham, karena tingginya dividen yang

dibayarkan akan mempengaruhi harga saham. Dividen dibagikan juga untuk

menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan

kinerja perusahaan di mata investor bagus dan dapat diakui bahwa perusahaan

investor. Selain itu, sebagian investor memandang bahwa resiko dividen adalah

lebih rendah dibanding resiko capital gain. Dividen juga dibayar untuk memenuhi

kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk

keperluan konsumsi. Dividen dapat digunakan sebagai alat komunikasi antara

manajer dan pemegang saham.

Dividen dapat dibayarkan dalam bentuk dividen tunai (cash dividend),

dividen dalam bentuk aktiva yang lain (property dividend), dividen dalam bentuk

surat utang (notes), ataupun dividen dalam bentuk saham (stock dividend).

Dividen kas adalah distribusi laba dalam bentuk kas oleh sebuah perusahaan

kepada pemegang sahamnya. Para investor beranggapan dividen yang diterima

dalam bentuk kas lebih menggambarkan seberapa besar return dari modal yang

mereka tanamkan dan memberikan kepuasan tersendiri.

B. Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian terdahulu

No Nama

Peneliti dan Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Dewi

Natalia Sagala, 2006

Pengaruh Earnings dan Arus Kas Operasi Terhadap Dividen Tunai Yang Diterima Oleh Pemegang Saham Perusahaan Manufaktur Tbk di Bursa Efek Jakarta, Pada Sektor Industri Dasar dan Kimia Serta Industri Barang Konsumsi Periode 2003-2005.

Variabel independen: -earnings

-arus kas operasi Variabel

dependen : -dividen tunai

Earnings dan arus

2 Reagen Pangaribu an, 2007

Analisis Hubungan Antara Laba Akuntansi dan Kas Dengan Dividen Kas (Studi Kasus:Perusahaan Manufaktur Yang Go PublicTerdaftar di BEJ Tahun 2002-2004). Variabel independen: -laba akuntansi -kas Variabel dependen: -dividen kas Kedua variabel independen menunjukkan ada hubungan yang kuat dan positif dengan dividen kas.

3 Lainy

Mumaiza, 2009

Analisis Hubungan Antara Laba Akuntansi dan Laba Tunai dengan Dividen Kas Pada Perusahaan

Manufaktur yang terdaftar di BEI. Variabel independen: -laba akuntansi -laba Tunai Variabel dependen: -dividen Kas Terdapat hubungan yang positif dan siginifikan, korelasi laba akuntansi lebih kuat.

4 Fitri Ariyanti, 2007

Analisis Hubungan Antara Laba Akuntansi dan Laba Tunai Dengan Dividen Kas Pada Industri Barang Konsumsi di Indonesia Periode 2002-2004 Variabel independen: -Laba akuntansi -Laba tunai Variabel dependen: -Dividen Kas Ada hubungan antara variabel independen dengan dividen kas. Korelasi laba akuntansi lebih kuat.

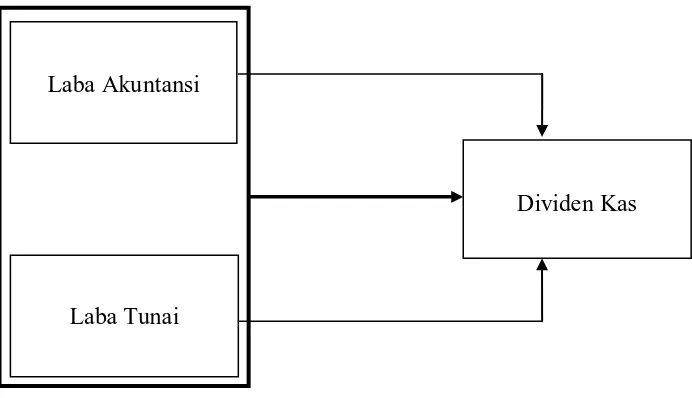

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan penelitian

terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti. Kerangka

konseptual juga merupakan tuntunan untuk memecahkan masalah penelitian serta

merumuskan hipotesis. Berdasarkan latar belakang masalah, tinjauan teoritis, dan

tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual

Gambar 2.1

Kerangka Konseptual

Sumber: Penulis, 2010

Berdasarkan kerangka konseptual di atas, maka dapatlah dibuat justifikasi

hubungan antara variabel independen dengan dependen. Laba akuntansi adalah

laba bersih yang didapat dari selisih antara pendapatan yang operatif maupun

tidak dan seluruh biaya operatif maupun tidak. Laba tunai yang adalah laba

akuntansi yang telah disesuaikan dengan transaksi-transaksi non kas, seperti

beban penyusutan, beban amortisasi, penjualan kredit, pembelian kredit, beban

gaji, beban pajak, dan beban bunga yang belum dibayar. Dividen kas adalah

distribusi laba dalam bentuk kas oleh sebuah perusahaan kepada pemegang

sahamnya. Laba akuntansi dan laba tunai secara teori mempengaruhi jumlah

dividen kas. Hal itu disebabkan dividen yang dalam hal ini adalah dalam bentuk

kas merupakan bagian dari laba perusahaan yang dibagikan kepada pemegang Laba Akuntansi

Laba Tunai

saham. Jadi, semakin besar jumlah laba, baik secara laba akuntansi maupun laba

tunai, makin besarlah jumlah dividen kas yang akan dibagikan.

2. Hipotesis Penelitian

Erlina ( 2008:49 ) menyatakan “Hipotesis adalah preposisi yang

dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan

ungkapan atau penyataan yang dapat dipercaya, disangkal, atau diuji

kebenarannya mengenai konsep atau konstruk yang menjelaskan atau

memprediksi fenomena-fenomena”. Hipotesis masih perlu diuji kebenarannya

karena masih bersifat jawaban sementara atas suatu masalah. Berdasarkan

tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya dapat

dirumuskan hipotesis sebagai berikut:

a. Ada pengaruh laba akuntansi terhadap dividen kas.

b. Ada pengaruh laba tunai terhadap dividen kas.

c. Ada pengaruh laba akuntansi dan laba tunai secara simultan terhadap

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang akan dilakukan oleh peneliti adalah penelitian pengujian

hipotesis. Pengujian hipotesis merupakan penelitian yang bertujuan untuk

mengetahui hubungan antar variabel, yakni hubungan yang bersifat korelasional.

Menurut Rochaety et.al. (2007:74) ”Studi korelasional yaitu studi yang dilakukan

apabila peneliti tertarik untuk menggambarkan variabel-variabel yang penting

yang berhubungan dengan suatu masalah”. Penelitian ini merupakan replika dari

penelitian terdahulu Lainy Mumaiza (2009).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115). Populasi

yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Perusahaan-perusahaan

manufaktur tersebut adalah yang terdaftar selama tahun 2005-2007.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:116). Menurut Sumarni (2006:77), “Purposive

sampling adalah teknik mengambil sampel dengan menyesuaikan diri berdasar

menggunakan judgement sampling, yaitu teknik pengambilan sampel dengan

beberapa kriteria tertentu. Beberapa kriteria yang ditentukan adalah :

1. Perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2005 – 2007.

2. Perusahaan tidak pernah mengalami kerugian dan selalu memperoleh laba

selama tahun 2005-2007.

3. Perusahaan tersebut membayar dividen kas pada tahun 2005 – 2007.

4. Perusahaan menerbitkan laporan keuangan pada tahun 2005-2007.

C. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data kuantitatif.

Menurut Kuncoro (2003:124) ”Data kuantitatif adalah data yang diukur dalam

suatu skala numerik”. Sumber data penelitian ini merupakan data sekunder.

Menurut Sugiyono (2008:193), ”Sumber sekunder adalah sumber data yang tidak

langsung memberikan data kepada pengumpul data, misalnya lewat orang lain

atau lewat dokumen”. Data sekunder dalam penelitian ini adalah berupa laporan

keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode

2005-2007. Data yang dibutuhkan adalah informasi keuangan yang berhubungan

dengan variabel penelitian, yaitu:

1. Informasi laba akuntansi perusahaan,

2. Informasi mengenai arus kas dari aktivitas operasi,

3. Informasi mengenai dividen kas.

Data penelitian ini merupakan pooled data yang bersifat kuantitatif.

data yang melibatkan satu waktu tertentu dengan banyak sampel (cross sectional)

dan data yang melibatkan urutan waktu (time series)”. Data penelitian didapatkan

dari hasil publikasi laporan keuangan perusahaan manufaktur yang di BEI dan

Indonesian Capital Market Directory (ICMD) 2008. Data tersebut dikumpulkan

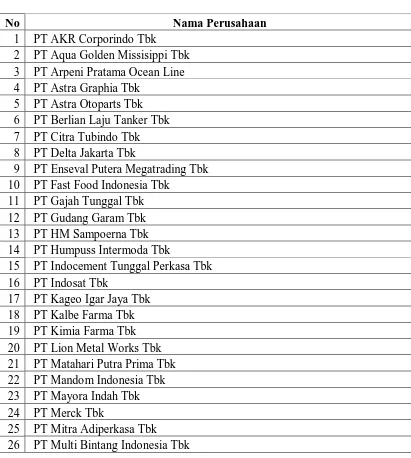

[image:32.595.113.524.293.751.2]secara runtut waktu (time series).

Tabel 3.1

Daftar Sampel Perusahaan

No Nama Perusahaan

1 PT AKR Corporindo Tbk

2 PT Aqua Golden Missisippi Tbk 3 PT Arpeni Pratama Ocean Line 4 PT Astra Graphia Tbk

5 PT Astra Otoparts Tbk 6 PT Berlian Laju Tanker Tbk 7 PT Citra Tubindo Tbk 8 PT Delta Jakarta Tbk

9 PT Enseval Putera Megatrading Tbk 10 PT Fast Food Indonesia Tbk

11 PT Gajah Tunggal Tbk 12 PT Gudang Garam Tbk 13 PT HM Sampoerna Tbk 14 PT Humpuss Intermoda Tbk

15 PT Indocement Tunggal Perkasa Tbk 16 PT Indosat Tbk

17 PT Kageo Igar Jaya Tbk 18 PT Kalbe Farma Tbk 19 PT Kimia Farma Tbk 20 PT Lion Metal Works Tbk 21 PT Matahari Putra Prima Tbk 22 PT Mandom Indonesia Tbk 23 PT Mayora Indah Tbk 24 PT Merck Tbk

No Nama Perusahaan 27 PT Ramayana Lestari Sentosa Tbk

28 PT Rig Tenders Tbk

29 PT Samudera Indonesia Tbk 30 PT Selamat Sempurna Tbk 31 PT Semen Gresik Tbk 32 PT Sepatu Bata Tbk

33 PT Sorini Agro Asia Corporindo Tbk 34 PT Sumi Indo Kabel Tbk

35 PT Surya Toto Indonesia Tbk 36 PT Telekomunikasi Indonesia Tbk 37 PT Tempo Scan Pasific Tbk 38 PT Trias Sentosa Tbk 39 PT Unilever Tbk 40 PT United Tractors Tbk

Sumber : Indonesian Capital Market Directory 2008

D. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang akan dilakukan adalah

teknik dokumentasi. Teknik dokumentasi yang dilakukan yaitu dengan cara

mengumpulkan data berupa laporan keuangan setiap perusahaan sampel setiap

periode penelitian (2005, 2006 dan 2007). Sumber data adalah Indonesian Capital

Market Directory (ICMD) 2008 dan situs Bursa Efek Indonesia

1. Variabel independen ( bebas )

E. Definisi Operasional Variabel

Pada penelitian ini, variabel independen dan variabel dependen yang

dipergunakan adalah variabel independen (bebas) dan variabel dependen (terikat).

a. Laba Akuntansi (LA) adalah laba yang diperoleh dari penjualan bersih

dikurangi harga pokok penjualan dan biaya-biaya operasi perusahaan.

Laba akuntansi juga merupakan laba bersih yang dilaporkan dalam

laporan laba rugi.

b. Laba Tunai (LT) adalah laba akuntansi yang telah disesuaikan dengan

transaksi-transaksi non kas seperti beban penjualan, beban amortisasi,

penjualan kredit, beban gaji, beban pajak, beban bunga yang belum di

bayar, serta pembelian kredit.

2. Variabel Dependen (Terikat)

Dividen kas (DK) dalam penelitian ini adalah laba dalam bentuk uang

kas yang dibayarkan kepada pemegang saham di mana pembagiannya berdasarkan

hasil keputusan RUPS (Rapat Umum Pemegang Saham ).

F. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis statistik

dengan menggunakan software SPSS 17. Sebelum data dianalisis, maka untuk

keperluan analisis data tersebut terlebih dahulu dilakukan uji asumsi klasik.

1. Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai

residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk

jumlah sampel kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110), ”cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu

analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram

dari residualnya”. Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model

regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal

atau grafik histogram tidak menunjukkan data berdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah

uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali

(2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak normal

b. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain.

Menurut Erlina (2007:108), “jika varians dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika

varians berbeda, maka disebut heterokedasitas”. Ada tidaknya heteroskedastisitas

dapat dilakukan dengan melihat grafik Scaterplot antar nilai prediksi variabel

independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk

menentukan heteroskedastisitas, antara lain:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi

adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan dari Prof.

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian hipotesis

Penelitian ini dianalisis dengan model regresi berganda untuk melihat

seberapa besar pengaruh laba akuntansi dan laba tunai terhadap dividen kas

dengan model dasar sebagai berikut:

DK= α+β1LA+β2LT +ε

Keterangan :

DK = Dividen kas.

α = Konstanta.

β1,β2 = Koefisien regresi X1,X2,

LA = Laba Akuntansi

LT = Laba Tunai

ε = Tingkat kesalahan pengganggu.

a. Uji t ( t Test )

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel dependen. Uji ini dilakukan untuk melihat pengaruh laba akuntansi dan

laba tunai secara parsial terhadap dividen kas. Uji ini dilakukan dengan

membandingkan signifikansi t hitung dengan ketentuan sebagai berikut:

H0 diterima jika t hitung < t tabel (α = 5%) Ha diterima jika t hitung > t tabel (α = 5%)

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi

penelitian < 0,05 maka Ha diterima.

Hipotesis Penelitian

Laba akuntansi dan laba tunai berpengaruh terhadap dividen kas secara parsial.

Hipotesis Statistik

Ho: b2 = 0 (laba akuntansi dan laba tunai tidak berpengaruh terhadap dividen kas

secara parsial)

Ha: b2 ≠ 0 (laba akuntansi dan laba tunai berpengaruh terhadap dividen kas secara parsial)

b. Uji F ( F Test )

Uji F statistik digunakan untuk menguji keberartian pengaruh dari seluruh

variabel bebas secara bersama-sama (serentak) terhadap variabel tidak bebas. Uji

F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas yaitu

laba akuntansi dan laba tunai terhadap dividen kas. Uji ini dilakukan dengan

ketentuan sebagai berikut:

H0 diterima jika F hitung < F tabel

Pada tingkat kepercayaan 95%.

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi

penelitian < 0,05 maka Ha diterima.

Hipotesis Penelitian

Laba akuntansi dan laba tunai berpengaruh secara simultan terhadap dividen kas.

Hipotesis Statistik

Ho:b1 = 0 (Laba akuntansi dan laba tunai tidak berpengaruh secara simultan

terhadap dividen kas)

G. Jadwal Penelitian

Penelitian ini direncanakan secara bertahap mulai dari pengajuan proposal

skripsi hingga sidang meja hijau. Jadwal ini dibuat untuk menunjukkan tahapan

penelitian secara sistematis. Tabel di bawah ini memuat perincian jadwal dari

penelitian dari awal hingga akhir.

No Tahapan Penelitian Tahun 2010 Keterangan

Juli Agt Sept Okt Nov Des

1 Pengajuan Proposal Skripsi √ 1 minggu

2 Bimbingan Proposal Skripsi √ 2 minggu

3 Seminar Proposal Skripsi √ 1 hari

4 Pengumpulan Data √ 4 minggu

5 Pengolahan Data √ 2 minggu

6 Bimbingan Skripsi √ 3 minggu

7

Penyelesaian Penulisan Laporan

Penelitian √ 1 minggu

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 17. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai

metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah

ditetapkan, didapat 40 perusahaan dari 194 prusahaan manufaktur yang memenuhi

kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode

2005-2007.

B. Analisis Hasil Penelitian 1. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non

parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residua l berdistribusi normal,

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

[image:42.595.107.544.304.487.2]sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

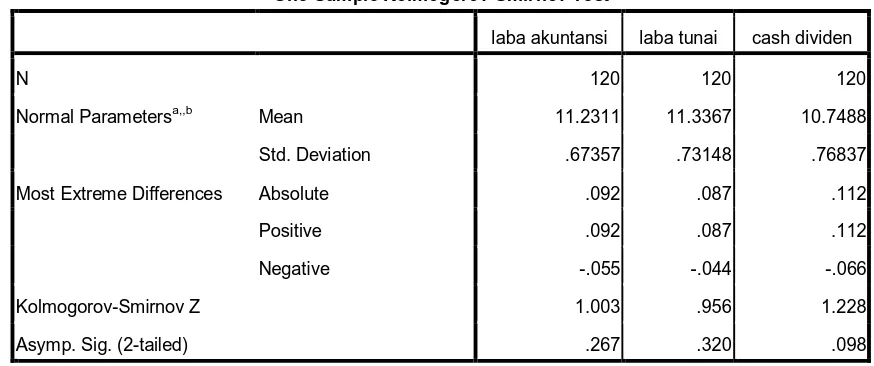

Tabel 4.1 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

laba akuntansi laba tunai cash dividen

N 120 120 120

Normal Parametersa,,b Mean 11.2311 11.3367 10.7488

Std. Deviation .67357 .73148 .76837

Most Extreme Differences Absolute .092 .087 .112

Positive .092 .087 .112

Negative -.055 -.044 -.066

Kolmogorov-Smirnov Z 1.003 .956 1.228

Asymp. Sig. (2-tailed) .267 .320 .098

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data yang diolah penulis, 2010.

Dari tabel diatas, besarnya Kolmogorv-Smirnov (K-S) untuk laba akuntansi adalah 1,003 dan signifikansi pada 0,267, untuk laba tunai adalah 0,956 dan

signifikansinya pada 0.320, dan dividen kas adalah 1,228 dengan signifikansi

pada 0,098 sehingga dapat disimpulkan bahwa data dalam model regresi telah

terdistribusi secara normal, dimana nilai signifikansinya lebih dari 0,05. Dengan

telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik

lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot

[image:43.595.130.429.300.531.2]data yang terdistribusi normal

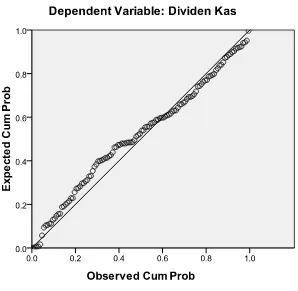

Gambar 4.2 Grafik Normal P-P Plot Sumber: Data yang diolah penulis, 2010.

Dengan cara membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa

distribusi data normal karena grafik histogram menunjukkan distribusi data

mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot.

Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta

penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan

bahwa data dalam model regresi terdistribusi secara normal.

b. Uji Heteroskedastisitas

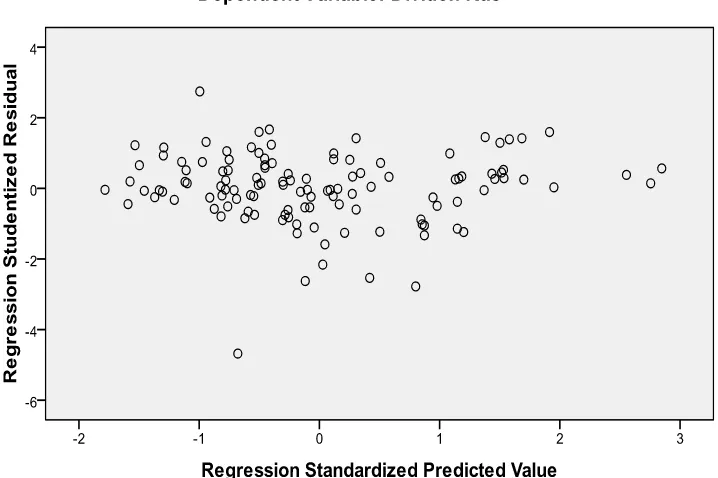

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas

adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan

menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi

heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran

Gambar 4.3 Scatterplot Sumber: Data yang diolah penulis, 2010.

Gambar di atas menunjukkan bahwa titik-titik yang dihasilkan menyebar

secara acak dan tidak membentuk suatu pola atau trend garis tertentu. Gambar di

atas juga menunjukkan bahwa sebaran data ada di sekitar titik nol. Hasil

pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah

heteroskedastisitas, dengan perkataan lain: variabel-variabel yang akan diuji

c. Uji Autokorelasi

Untuk mendeteksi terjadinya autokorelasi dilakukan perbandingan nilai

Durbin-Watson (DW)-statistik dengan nilai DW-tabel. Nilai DWstatistik dalam

penelitian ini dapat diketahui dengan melihat koefisien korelasi DW-statistik

[image:47.595.115.476.306.365.2](DW-test) melalui uji Durbin-Watson pada tabel berikut ini:

Tabel 4.2

Hasil Uji Autokorelasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .903a .815 .812 .33313 1.656

a. Predictors: (Constant), Laba Tunai, Laba Akuntansi

b. Dependent Variable: Dividen Kas

Sumber: Data yang diolah penulis, 2010.

Tabel di atas menunjukkan bahwa nilai DW-statistik yang didapatkan

sebesar 1,656. Menurut Algifari (1997,hal.79), untuk mendeteksi terjadinya

autokorelasi, angka ini kemudian diklasifikasikan menurut kriteria yang

[image:47.595.179.444.571.743.2]ditentukan sesuai dengan tabel berikut ini:

Tabel 4.3

Interpretasi Autokorelasi Durbin Watson Kesimpulan Kurang dari 1,10

1,10 sampai dengan 1,54 1,55 sampai dengan 2,46 2,47 sampai dengan 2,90 Lebih dari 2,91

Untuk menilai ada atau tidaknya autokorelasi, nilai Durbin-Watson

statistik yang didapatkan dari penghitungan pada tabel di atas, yang menunjukkan

nilai sebesar 1,656 diklasifikasikan menurut kriteria pengukuran autokorelasi

pada tabel di atas. Dilihat dari tabel tersebut, pengukuran autokorelasi dalam

penelitian ini menunjukkan bahwa tidak terjadi autokorelasi dalam model regresi

ini.

2. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best

Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Untuk

menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan

hasil pengolahan data dengan program SPSS 17, maka diperoleh hasil sebagai

berikut.

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel independen dan

variabel dependen, melalui pengaruh laba akuntansi dan laba tunai terhadap

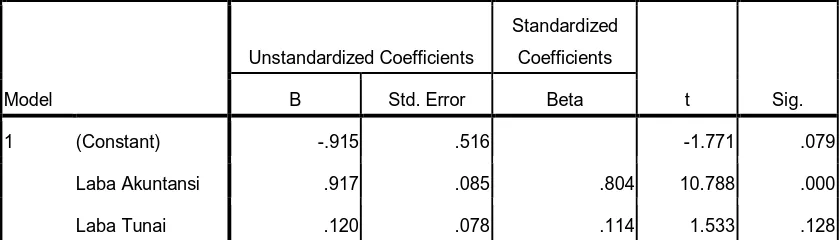

Tabel 4.4 Analisis Hasil Regresi

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.915 .516 -1.771 .079

Laba Akuntansi .917 .085 .804 10.788 .000

Laba Tunai .120 .078 .114 1.533 .128

Dependent Variable: Dividen Kas

Sumber: Data yang diolah penulis, 2010.

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai beikut:

DK = -0,915 + 0,917 LA + 0,120 LT

Keterangan :

1) β1 sebesar 0,917 menunjukkan bahwa setiap kenaikan laba akuntansi sebesar 1% akan diikuti oleh kenaikan dividen kas sebesar 0,917 dengan

asumsi variabel lain tetap,

2) β2 sebesar 0,120 menunjukkan bahwa setiap kenaikan 1% pada laba tunai akan diikuti oleh kenaikan dividen kas sebesar 0,120 dengan asumsi

variabel lain tetap.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan

mendekati 1.

Koefisien determinasi (R square) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai

dengan satu. Apabila nilai R square semakin mendekati satu, maka

variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square,

maka kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu

nilai R square akan meningkat setiap ada penambahan satu variabel independen

meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap

[image:50.595.109.490.535.596.2]variabel dependen.

Tabel 4.5

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .903a .815 .812 .33313

a. Predictors: (Constant), Laba Tunai, Laba Akuntansi

b. Dependent Variable: Dividen Kas

Sumber: Data yang diolah penulis, 2010.

Pada model summary, nilai koefisien korelasi (R) sebesar 0,815 yang berarti

bahwa korelasi antara laba akuntansi dan laba tunai terhadap variabel dividen kas

determinasi adalah 0,812. Hal ini berarti 81,2% variasi atau perubahan dalam

dividen kas dapat dijelaskan oleh variasi dari laba akuntansi dan laba tunai,

sedangkan sisanya (18,8%) dijelaskan oleh sebab-sebab lain.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan

menggunakan uji t (t test) dan uji F (F test).

1) Uji t (t Test)

Kemudian untuk mengetahui apakah ada pengaruh yang signifikan antara

kedua variabel menggunakan rumus uji-t.

Hipotesis statistiknya adalah sebagai berikut:

Ho = ρ = 0 (tidak ada pengaruh signifikan laba akuntansi dan laba tunai

terhadap dividen kas)

Ha = ρ≠ 0 (ada pengaruh signifikan laba akuntansi dan laba tunai terhadap

dividen kas)

Kriteria penerimaan atau penolakan hipotesisnya adalah sebagai berikut :

- Jika nilai probabilitas sig < α0,05, maka Ho ditolak, dan Ha diterima (ada

pengaruh signifikan laba akuntansi dan laba tunai terhadap dividen

- Jika probabilitas sig > α0,05l, maka Ho diterima, dan Ha ditolak (tidak ada

pengaruh signifikan laba akuntansi dan laba tunai terhadap dividen

[image:52.595.112.536.262.389.2]kas).

Tabel 4.6 Hasil Uji t

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.915 .516 -1.771 .079

Laba Akuntansi .917 .085 .804 10.788 .000

Laba Tunai .120 .078 .114 1.533 .128

Dependent Variable: Dividen Kas

Sumber: Data yang diolah penulis, 2010.

Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel laba akuntansi

sebesar 10,788 dengan nilai signifikan 0,000. Hasil uji statistik tersebut

menunjukkan angka < 0,05 (0,000 < 0,05), maka Ho ditolak dan Ha diterima,

artinya laba akuntansi berpengaruh terhadap dividen kas. Tabel diatas juga

menunjukkan besarnya laba tunai sebesar 1,533 dengan nilai signifikan 0,128.

Hasil uji statistik tersebut menunjukkan angka > 0,05 (0,128 > 0,05), maka Ho

diterima dan Ha ditolak, artinya laba tunai tidak berpengaruh terhadap dividen

kas.

2) Uji F (F Test)

Ho = ρ = 0 (tidak ada pengaruh signifikan laba akuntansi dan laba tunai

terhadap dividen kas)

Ha = ρ≠ 0 (ada pengaruh signifikan laba akuntansi dan laba tunai terhadap

dividen kas)

Kriteria penerimaan atau penolakan hipotesisnya adalah sebagai berikut :

- Jika nilai probabilitas sig < α0,05, maka Ho ditolak, dan Ha diterima (ada

pengaruh signifikan laba akuntansi dan laba tunai terhadap dividen

kas).

- Jika probabilitas sig > α0,05, maka Ho diterima, dan Ha ditolak (tidak ada

pengaruh signifikan laba akuntansi dan laba tunai terhadap dividen

[image:53.595.116.514.514.600.2]kas).

Tabel 4.7 Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

1 Regression 57.272 2 28.636 258.041 .000a

Residual 12.984 117 .111

Total 70.256 119

a. Predictors: (Constant), Laba Tunai, Laba Akuntansi

b. Dependent Variable: Dividen Kas

Sumber: Data yang diolah penulis, 2010.

Berdasarkan tabel di atas dapat diketahui nilai probabilitas sig 0.000 < α0,05,

maka H0 ditolak dan Ha diterima maka pengaruh laba akuntansi dan laba tunai

C. Pembahasan Hasil Penelitian

Nilai Adjusted R Square sebesar 0,812 yang berarti bahwa 81,2% variasi atau

perubahan dalam dividen kas dapat dijelaskan oleh variasi laba akuntansi dan laba

tunai, sedangkan sisanya sebesar 18,8% dijelaskan oleh sebab-sebab lain yang

tidak dimasukkan dalam model penelitian. Berdasarkan hasil pengujian diketahui

bahwa secara parsial laba akuntansi mempunyai pengaruh positif dan signifikan

terhadap dividen kas yang dibagikan oleh perusahaan, sedangkan laba tunai yang

diperoleh perusahaan tidak berpengaruh terhadap dividen kas perusahaan.

Hasil penelitian ini secara parsial menunjukkan bahwa laba akuntansi

berpengaruh lebih signifikan terhadap dividen tunai dibandingkan dengan laba

tunai. Hal ini mungkin dikarenakan berbedanya periode yang digunakan dalam

penelitian dan mungkin juga dikarenakan laba yang dihasilkan oleh perusahaan

adalah rekayasa dari pihak manajemen (perataan laba) agar para investor tertarik

untuk menanamkan investasinya pada perusahaan mereka sedangkan untuk

membagikan dividen diperlukan uang tunai sehingga laba tunai sebagai indikator

apakah perusahaan memiliki uang kas yang cukup untuk membayar dividen lebih

berpengaruh terhadap kebijakan dividen perusahaan. Hasil penelitian ini

mendukung penelitian terdahulu yang dilakukan oleh Reagen Pangaribuan (2007)

yang menyimpulkan bahwa laba akuntansi berpengaruh lebih signifikan terhadap

dividen kas, namun ada sedikit perbedaan karena dalam penelitian ini laba tunai

tidak berpengaruh terhadap dividen kas. Dari hasil penelitian ini, variabel laba

akuntansi memiliki koefisien regresi bertanda positif sebesar 0,917, artinya

dividen kas sebesar 0,917 atau 91,7 %. Laba tunai juga memiliki koefisien regresi

bertanda positif sebesar 0,120, artinya apabila terjadi perubahan variabel laba

tunai sebesar 1% akan menaikkan dividen kas sebesar 0,120 atau 12 %.

Berdasarkan hasil penelitian ini, laba akuntansi sebagai tolak ukur yang lebih

signifikan daripada laba tunai.

Dari segi teori, hasil penelitian ini mendukung teori keuangan yang

menjelaskan bahwa besarnya dana yang bisa dibagikan sebagai dividen

merupakan kelebihan dana yang diperoleh dari operasi perusahaan diatas

keperluan investasi untuk menghasilkan laba dimasa yang akan datang, karena

hasil penelitian menunjukkan bahwa laba tunai berpengaruh signifikan terhadap

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisis yang telah dibahas sebelumnya, maka dapat ditarik

kesimpulan sebagai berikut :

1. Hasil pengujian parsial (t) diketahui nilai probabilitas 0,000 < α0,05, maka

H0 ditolak, dan Ha diterima maka dengan demikian dapat disimpulkan secara

parsial bahwa laba akuntansi berpengaruh positif secara signifikan terhadap

dividen kas.

2. Hasil pengujian parsial (t) diketahui nilai probabilitas 0,128 > α0,05, maka

H0 diterima, dan Ha ditolak maka dengan demikian dapat disimpulkan secara

parsial bahwa laba tunai tidak berpengaruh secara signifikan terhadap dividen

kas.

3. Hasil pengujian F secara simultan diketahui nilai probabilitas 0,000 < α0,05,

maka H0 ditolak, dan Ha diterima maka dapat disimpulkan secra simultan

bahwa laba akuntansi dan laba tunai berpengaruh positif secara signifikan

terhadap dividen kas.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan

tersebut antara lain:

1. Penelitian ini hanya mengambil dua buah variabel yaitu laba akuntansi dan

laba tunai sebagai variabel independen, namun sebenarnya masih banyak

2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup

tahun 2005-2007.

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran baik bagi

pihak perusahaan, calon investor dan investor serta peneliti selanjutnya.

1. Bagi Perusahaan

Untuk meningkatkan kepercayaan pemegang saham terhadap perusahaan,

maka perusahaan harus mampu menunjukkan kinerja perusahaan yang bagus

dan menyampaikan informasi yang cukup kepada investor mengenai

perkembangan perusahaan. Pengumuman mengenai dividen merupakan

informasi penting yang harus disampaikan oleh perusahaan pada pemegang

saham dan dalam menentukan besarnya dividen kas pihak manajemen harus

memperhatikan kinerja mereka yang dapat dilihat antara lain melalui laba

akuntansi dan laba tunai secara bersama-sama.

2. Bagi Investor dan Calon Investor

Untuk mengetahui kinerja perusahaan sebelum melakukan investasi sebaiknya

para investor maupun calon investor mencari tahu mengenai profil

perusahaan. Profil perusahaan dapat diperoleh melalui Bursa Efek Indonesia

dan Instansi Pemerintah yaitu Bapepam sebagai pihak yang menentukan

kebijakan di Bursa Efek Indonesia dalam menjamin keakuratan data informasi

keuangan dan memberikan informasi yang berkualitas dengan sarana

teknologi yang canggih sehingga kualitas laporan keuangan perusahaan lebih

3. Bagi Peneliti Selanjutnya

Peneliti selanjutnya disarankan untuk menggunakan variabel independen

seperti investasi, hutang perusahaan, umur perusahaan, inflasi, ukuran

perusahaan dan variabel lain yang mempengaruhi dividen kas. Peneliti

selanjutnya juga diharapkan untuk menambah tahun pengamatan sehingga

hasil yang diperoleh lebih dapat dijadikan dasar pengambilan keputusan bagi

DAFTAR PUSTAKA

Ariyanti, Fitri, 2007, “Analisis Hubungan Antara Laba Akuntansi dan Laba Tunai

Dengan Dividen Kas Pada Industri Barang Konsumsi di Indonesia”,

Skripsi. Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta.

Belkaoui, Ahmed Riahi, 2000. Teori Akuntansi. Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Kedua, Penerbit USU PRESS, Medan.

Ghozali, Imam, 2005. Aplikasi Anlisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Horngren, Charles T, Gary L Sundem, John A.Elliot, 2000. Pengantar Akuntansi

Keuangan. Edisi 6, alih bahasa Alfonsus Sirait, Penerbit Erlangga,

Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman-

Pengalaman. Penerbit:BPFE, Yogyakarta.

Kuncoro, Mudrajad, 2003. Metode Riset Untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Muqodim, 2005. Teori Akuntansi, Edisi ke-1, Ekonisia, Yogyakarta.

Pangaribuan, Reagen, 2007, “Analisis Hubungan Antara Laba Akuntansi dan Kas

Dengan Dividen Kas ( Studi Kasus : Perusahaan Industri Manufaktur Yang Terdaftar di BEJ tahun 2002-2004“, Skripsi. Fakultas Ekonomi,

Universitas Sumatera Utara, Medan.

Rochaety, Ety, Ratih Tresnati, dan Abdul Madjid Latief, 2007. Metodologi

Penelitian Bisnis:Dengan Aplikasi SPSS. Edisi Pertama, Penerbit Mitra

Wacana Media, Jakarta.

Sagala, Dewi Natalia, 2006, ”Pengaruh Earnings dan Arus Kas Operasi

Terhadap Dividen Tunai Yang Diterima oleh Pemegang Saham Perusahaan Manufaktur Tbk di Bursa Efek Jakarta”, Skripsi. Fakultas

Ekonomi, Universitas Sumatera Utara, Medan.

Sihombing, Barita Stepanus, 2006, “Analisi