PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Kualitas

Kemudahan perawatan dan perbaikan, berkaitan dengan tingkat kemudahan dan perbaikan produk Karakteristik adalah ciri-ciri produk yang secara fungsional berbeda dengan produk sejenis. Bahan (ingredient), produk yang berkualitas juga memerlukan bahan yang berkualitas, sehingga harus dilakukan pengujian yang lebih ketat dalam penyediaan bahan.

Biaya Kualitas

Motivasi (motivasi), menjamin motivasi pekerja yang baik agar pekerja bekerja dengan benar sesuai dengan keinginan perusahaan, hal ini berpengaruh baik dalam meningkatkan kualitas produksi perusahaan. Mesin dan mekanisasi, kebutuhan perusahaan untuk mencapai biaya dan volume produksi yang lebih rendah untuk memuaskan pelanggan di pasar yang sangat kompetitif telah mendorong penggunaan peralatan dan mekanisasi pabrik. Metode informasi modern (modern method of information), informasi pada saat ini sangatlah penting, misalnya informasi tentang reaksi pelanggan terhadap produk manufaktur, informasi tersebut harus segera diperoleh.

Biaya kualitas harus dikelola sedemikian rupa untuk mencapai suatu tingkat kualitas sehingga produk yang dibuat atau jasa yang diberikan sesuai dengan spesifikasi desain dan bebas dari cacat atau masalah yang akan mempengaruhi penampilan atau kinerja. Kualitas mencakup dua aspek. Merupakan biaya-biaya yang dikeluarkan untuk menentukan apakah suatu produk atau jasa memenuhi persyaratan (standar) yang telah ditetapkan. Merupakan biaya yang timbul karena terdeteksinya produk atau jasa yang tidak sempurna sebelum produk dikirimkan ke pihak eksternal.Biaya ini timbul akibat kegagalan deteksi yang dilakukan pada kegiatan evaluasi.

Ini adalah biaya yang timbul karena produk atau jasa yang dihasilkan tidak memenuhi standar setelah produk sampai ke pembeli. Biaya kualitas adalah biaya yang melebihi biaya yang akan terjadi jika produk diproduksi dengan benar sejak awal, termasuk tidak hanya biaya langsung, tetapi juga biaya akibat hilangnya pelanggan, atau bahkan hilangnya pangsa pasar, dll.

Manfaat Biaya Kualitas

Mengurangi kapasitas proses, penghematan yang diharapkan berasal dari pengurangan variabel karakteristik produk atau karakteristik proses dan proses lain yang hilang seperti pemilihan inspeksi, operasi yang berlebihan, pemulihan informasi yang hilang dan berbagai aktivitas tidak bernilai tambah lainnya. Indikasi awal ketidaksetujuan konsumen terlihat dari respon pasar dengan mengajukan pertanyaan kepada pasar: “Apakah Anda ingin membeli barang ini lagi?”. Apabila hasil penelitian menunjukkan ketidakpuasan konsumen, maka perlu dilakukan perbaikan untuk mengurangi ketidakpuasan bahkan keengganan konsumen.

Perbaikan barang atau jasa yang menarik konsumen akan meningkatkan pendapatan penjualan, namun jumlah dan waktunya bergantung pada banyak tindakan internal dan kekuatan pasar eksternal. Ketika biaya kualitas turun, sumber daya tambahan tersedia untuk membiayai barang atau jasa tanpa menaikkan harga.

Penjualan

Tujuan utama penjualan adalah mendatangkan keuntungan atau keuntungan dari produk atau barang yang dihasilkan oleh produsen dengan pengelolaan yang baik. Penjualan adalah pendapatan biasa suatu bisnis dan merupakan jumlah kotor yang dibebankan kepada pelanggan atas barang dan jasa. Upaya meningkatkan penjualan dengan memberikan saran dan nasehat kepada pembeli akhir barang dan jasa dengan menunjukkan bagaimana produk dan jasa yang ditawarkan dapat mengatasi permasalahan tersebut.

Penjualan tidak langsung ke pembeli, melainkan melalui perantara yang menjadi perantara antara pabrik atau importir dan pengecer. Langkah pertama dalam proses penjualan adalah pemilihan prospek (research), yaitu pencarian siapa saja yang dapat masuk sebagai calon konsumen. Ini adalah langkah terakhir dalam proses penjualan ketika tenaga penjualan menindaklanjuti setelah penjualan untuk memastikan kepuasan pelanggan dan bisnis yang berulang.

Penjualan barang akan lebih sulit dilakukan jika barang yang dijual belum diketahui pembeli atau lokasi pembeli jauh dari tempat penjual. Selera konsumen tidaklah tetap dan dapat berubah sewaktu-waktu. Jika selera konsumen terhadap produk yang kita jual berubah, maka pendapatan penjualan akan menurun.

Tinjauan Empiris

Hasil uji koefisien determinasi menunjukkan bahwa biaya kualitas mempunyai kontribusi sebesar 41,7% terhadap penjualan, dan sisanya sebesar 58,3% dipengaruhi oleh faktor lain. Berdasarkan uraian penelitian terdahulu dapat disimpulkan bahwa terdapat persamaan antara metode penelitian terdahulu dengan metode kuantitatif, dan tujuan penelitian ini adalah untuk mengetahui apakah biaya kualitas mempengaruhi penjualan.

Kerangka Konsep

Biaya pencegahan merupakan biaya yang dikeluarkan untuk mencegah terjadinya cacat pada produk atau jasa yang dihasilkan, apabila biaya pencegahan meningkat maka diharapkan biaya kegagalan akan menurun. Biaya kegagalan internal adalah biaya yang timbul karena ditemukannya produk atau jasa yang tidak sempurna sebelum produk tersebut dikirimkan ke pihak eksternal. Biaya kegagalan eksternal adalah biaya yang terjadi karena produk atau jasa yang diproduksi gagal memenuhi standar setelah produk sampai ke pembeli.

Hipotesis

METODE PENELITIAN

Lokasi Dan Waktu Penelitian

Definisi Operasional Variabel Dan Pengukuran

Populasi Dan Sampel

Tehnik Pengumpulan Data

Penelitian lapangan, yaitu pelaksanaan penelitian dengan cara meninjau langsung objek penelitian yang telah ditetapkan. Observasi yaitu melakukan observasi langsung terhadap objek penelitian dengan membuat konsep mengenai masalah yang berkaitan dengan judul penelitian penulis.

Metode Analisis

Berikut data Laporan Biaya Mutu Pabrik Gula PT Takalar Tahun 2013-2017 yang dapat dilihat pada Tabel 5.2 dibawah ini. Berikut data biaya kualitas pada PT Pabrik Gula Takalar periode 2013-2017 yang dapat dilihat pada Tabel 4.3 dibawah ini. Dari tabel diatas terlihat bahwa biaya kualitas Pabrik Gula PTPN XIV (Persero) Takalar mengalami peningkatan setiap tahunnya.

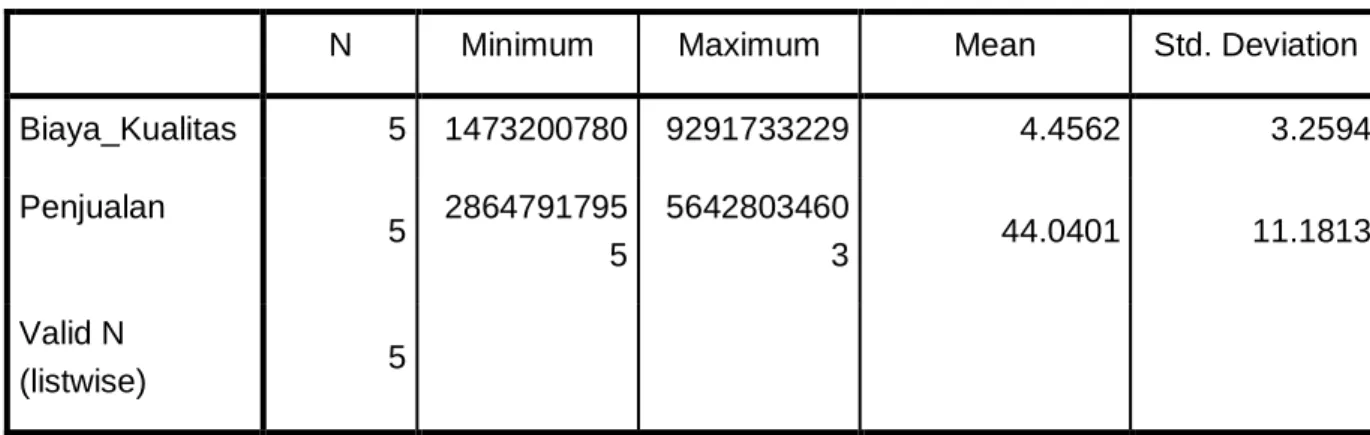

Pada tabel statistik deskriptif di atas terlihat bahwa nilai maksimum dari variabel Biaya Kualitas adalah sama, sedangkan nilai minimumnya adalah sama. Oleh karena itu, dapat disimpulkan bahwa terdapat pengaruh positif dan signifikan biaya kualitas terhadap penjualan. Berdasarkan hasil analisis statistik diketahui bahwa terdapat hubungan yang positif dan signifikan antara biaya kualitas dengan penjualan.

Secara umum hasil pengujian variabel biaya kualitas mempunyai pengaruh positif dan signifikan terhadap penjualan yang berarti hipotesis diterima. Hasil penelitian ini didukung oleh penelitian Ida Nurhayati (2014) yang menunjukkan bahwa biaya kualitas berpengaruh positif dan signifikan terhadap penjualan. Disarankan kepada Pabrik Gula Takalar agar lebih meningkatkan biaya kualitas sehingga dapat lebih meningkatkan biaya penjualan.

Pengaruh Biaya Kualitas Terhadap Penjualan Pada CV Garuda Mas. Akuntansi Keuangan Menengah 1, PT Bumi Aksara: Jakarta.

HASILPENELITIAN DAN PEMBAHASAN

Sejarah Perusahaan

Profit Perusahaan

Visi Dan Misi

Produksi hasil utama perkebunan berupa gula yang mempunyai daya saing tinggi untuk memenuhi kebutuhan pasar dalam negeri dan/atau internasional.

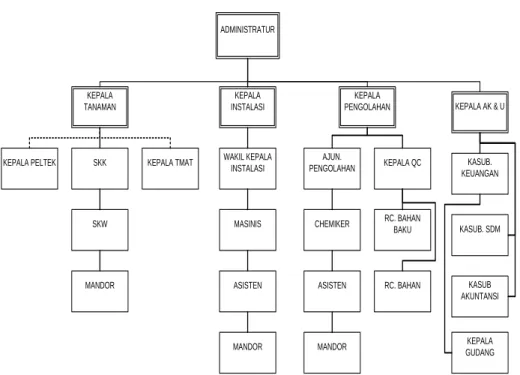

Struktur Organisasi

Melaksanakan kebijakan dan rencana kerja yang ditetapkan oleh manajer sehari-hari di bidang administrasi dan keuangan sesuai dengan yang ditentukan oleh pengurus. Melaksanakan kebijakan dan rencana kerja yang ditetapkan oleh pengurus di bidang administrasi dan keuangan yang ditetapkan oleh pengurus. Manajer bagian konstruksi bertugas melaksanakan kebijakan dan rencana kerja yang ditetapkan oleh pengelola bidang konstruksi dan ditetapkan oleh direksi.

Melaksanakan kebijakan dan rencana kerja yang telah ditetapkan oleh pengelola di bidang instalasi pabrik gula, sesuai dengan yang ditetapkan oleh pengurus secara berdaya guna dan efektif. Aktif membantu general manager dalam penyusunan rencana kerja dan rencana anggaran di bidang instalasi pabrik gula. Mengarahkan, merencanakan, mengkoordinasikan dan mengawasi pelaksanaan seluruh area pemrosesan sesuai kebijakan dan rencana kerja yang ditetapkan oleh manajer umum dan direktur.

Melaksanakan secara efisien dan efektif kebijakan dan rencana kerja yang ditetapkan oleh General Manager bidang sumber daya manusia di pabrik gula, yang ditetapkan oleh Direksi. Secara aktif membantu General Manager dalam menyusun rencana kerja dan rencana anggaran pengeluaran di bidang sumber daya manusia pabrik gula.

Job Desripsi

Mengevaluasi karyawan untuk mengusulkan promosi, promosi, mutasi dan sanksi secara berkala bagi seluruh karyawan di departemen pabrik. Membuat/menyusun kebutuhan modal kerja (PMK)/daftar kebutuhan bahan/barang yang dibutuhkan untuk pemasangan dan pengendalian penggunaannya. Bawahan Langsung: Mesin Penggilingan, Mesin Boiler, Mesin Pemurni/Persiapan Air Evaporatif, Mesin Memasak/Pendingin, Mesin Rotary, Mesin/Peralatan Listrik, Mesin Bengkel.

Memimpin, merencanakan, mengatur dan mengawasi pelaksanaan tugas di bidang manufaktur sesuai dengan kebijakan dan rencana kerja yang digariskan oleh General Manager dan Direksi secara efisien dan sukses. Pengelolaan, perencanaan, koordinasi dan pengawasan seluruh kegiatan di bidang pengolahan, serta pelatihan dan pengorganisasian pegawai bawahan. Beliau aktif membantu Direktur Jenderal dalam penyusunan studi kelayakan rencana investasi dan rehabilitasi serta mengawasi pelaksanaannya.

Menyiapkan permohonan modal kerja, mencantumkan kebutuhan pengolahan bahan/barang serta menilai dan mengawasi penggunaannya. Muka (Urusan Penanaman Modal, St. Gilingan, St. Besali, Pengolahan Sipil) 2. Koordinator Mesin Tenaga (St. Ketel, St. St.

Hasil Penelitian

- Rincian Biaya Perusahaan

- Biaya Kualitas Dan Penjualan

- Analisis Pengaruh Biaya Kualitas Pada Penjualan

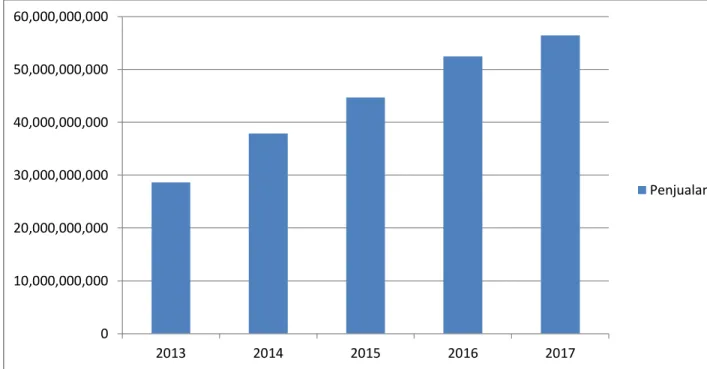

Berikut data laporan penjualan PT Pabrik Gula Takalar tahun 2013-2017 yang dapat dilihat pada tabel 4.1 dibawah ini. Berikut data penjualan PT Pabrik Gula Takalar tahun 2013-2017 yang dapat dilihat pada tabel 4.4 dibawah ini. Dari tabel diatas terlihat bahwa penjualan : Pabrik Gula PTPN XIV (Persero) Takalar mengalami peningkatan setiap tahunnya, dari tahun 2013-2017.

Pada gambar di atas, titik-titik tampak menyebar sepanjang garis diagonal, tidak menjauh atau jauh dari garis tersebut. Dengan demikian, dari grafik di atas dapat disimpulkan bahwa data pada penelitian ini berdistribusi normal. Pada gambar di atas terlihat titik-titik tersebar secara acak, tidak berada di tengah dan membentuk pola pada bagian tertentu.

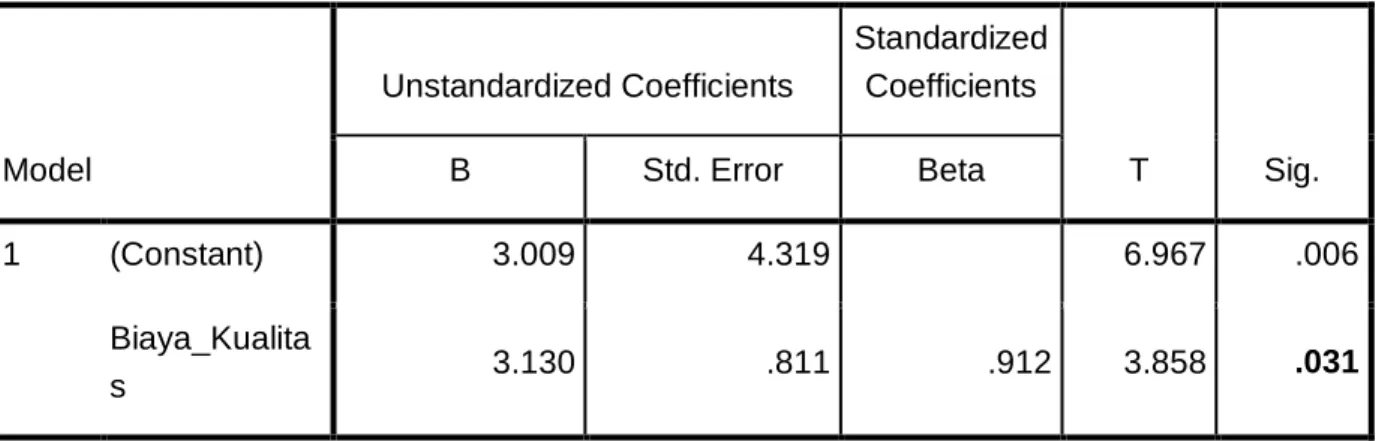

Dengan demikian, baik asumsi normalitas maupun heteroskedastisitas, data penelitian memenuhi asumsi sehingga pengujian dapat dilanjutkan ke tahap berikutnya. Berdasarkan hasil pengujian di atas terlihat nilai thitung yang diperoleh sebesar 3,858, tingkat signifikansi lebih kecil dari nilai alpha (0,031 < 0,05).

Pembahasan

Biaya kualitas terus meningkat setiap tahun, sama seperti penjualan yang terus meningkat setiap tahun. Disarankan agar pabrik gula takalar terus berupaya meningkatkan kualitas produk sehingga meningkatkan biaya kualitas yang pada akhirnya akan meningkatkan penjualan dan meningkatkan keuntungan. Pengaruh biaya kualitas terhadap penjualan pada perusahaan manufaktur yang terdaftar di BEI tahun 2014 (http://journal.unpak.ac.id) diakses pada 15 Agustus 2018.

Pengaruh Biaya Kualitas Terhadap Tingkat Penjualan Studi Empiris Pada PT Pindad (Persero). (http://journal.unisbank.ac.id) diakses pada 15 Agustus 2018.

PENUTUP

Saran

Bagi penelitian selanjutnya disarankan sebaiknya jumlah sampel dalam penelitian diperbanyak agar diperoleh hasil yang lebih baik dan akurat.