Perkebunan Nusantara IV (Persero) Adolina Serdang Bedagai. 2) Pengaruh biaya tidak langsung terhadap biaya produksi pada PT. Perkebunan Nusantara IV (Persero) Adolina Serdang Bedagai. 3) Pengaruh biaya langsung dan biaya tidak langsung pada PT. Penulis ingin mengucapkan puji syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan begitu banyak nikmat dan nikmatnya kepada penulis sehingga penulis dapat menyelesaikan tugas akhir yang diberi judul ini.

Tugas akhir ini merupakan salah satu syarat yang harus dipenuhi oleh setiap mahasiswa untuk memperoleh gelar Sarjana Ekonomi Universitas Medan Area. Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari sempurna, oleh karena itu penulis dengan senang hati menerima masukan atau kritik guna perbaikan penulisan tugas akhir ini. Selaku dosen pembimbing pertama saya yang membantu dan mengevaluasi tugas akhir saya sehingga tugas akhir ini tersusun dengan baik.

Secara khusus kepada sahabat-sahabat penulis khususnya Stambuk 2014 yang tidak mungkin dapat penulis sebutkan satu persatu, penulis ucapkan terima kasih atas dorongan yang selalu diberikan serta motivasi dan masukan yang diberikan melalui diskusi bersama dalam rangka persiapan. tugas akhir tesis ini. Akhir kata, penulis berharap semoga Tuhan memberkati pihak-pihak yang telah membantu terselesaikannya tugas akhir ini.

PENDAHULUAN

Rumusan Masalah

Biaya Langsung dan Biaya Tidak Langsung secara simultan mempengaruhi biaya produksi pada PT.

Tujuan Penelitian

Manfaat Penelitian

Biaya

- Pengertian Biaya

- Klasifikasi Biaya

- Biaya Langsung

- Biaya Tidak Langsung

Klasifikasi biaya atau klasifikasi biaya adalah suatu proses pengelompokan biaya secara sistematis atas seluruh elemen biaya. Biaya pemupukan merupakan biaya yang dikeluarkan perusahaan untuk membeli pupuk dengan tujuan agar tanaman kelapa sawit tetap subur dan kuat sehingga menghasilkan buah kelapa sawit yang besar dan buah tidak cepat busuk. Biaya pemanenan merupakan biaya-biaya yang dikeluarkan oleh perusahaan untuk melakukan pemanenan buah sawit dan pengumpulan tandan buah sawit di lokasi atau lokasi yang ditentukan oleh perusahaan, misalnya biaya pembelian alat pemanen kelapa sawit (dodos dan arit panjang), biaya pembelian gerobak dorong, biaya upah pemetik buah sawit dan biaya lainnya.

Biaya angkut merupakan biaya yang dikeluarkan perusahaan untuk mengangkut tandan buah sawit dari lokasi panen menuju pabrik yang selanjutnya akan diolah menjadi minyak CPO di pabrik. Biaya pabrik merupakan biaya yang dikeluarkan perusahaan untuk kegiatan operasional pabrik agar kegiatan pabrik berjalan lancar dan proses produksi dapat berjalan lancar, tepat waktu, dan sesuai dengan tujuan perusahaan, misalnya biaya. Biaya penyusutan merupakan biaya yang dikeluarkan perusahaan untuk mengalokasikan manfaat, biaya penyusutan terdiri dari biaya penyusutan non tanaman misalnya penyusutan alat panen kelapa sawit (dodos dan arit panjang), biaya penyusutan gerobak dorong, dan lain-lain yang berkaitan dengan proses produksi. .

Biaya tidak langsung (disebut juga biaya overhead pabrik) adalah biaya yang tidak dapat langsung dibebankan ke unit produksi. Menurut Mulyadi, biaya tidak langsung merupakan biaya yang tidak hanya timbul akibat sesuatu yang dibiayai. Biaya penempatan merupakan biaya yang dikeluarkan oleh perusahaan untuk menjamin bahwa bangunan tempat tersebut selalu dalam keadaan nyaman, aman dan kuat.

Biaya pemeliharaan rumah dan bangunan pabrik Merupakan biaya yang dikeluarkan perusahaan untuk memelihara rumah dan bangunan pabrik. Biaya pemeliharaan jalan, jembatan dan saluran air merupakan biaya yang dikeluarkan perusahaan untuk menjaga jalan, jembatan dan saluran air agar selalu dalam kondisi baik, berfungsi dan aman bagi karyawan sehingga dapat memenuhi target produksi yang telah ditentukan. Biaya perawatan kendaraan merupakan biaya yang dikeluarkan oleh perusahaan untuk memelihara kendaraan yang dioperasikan oleh pabrik agar dapat berfungsi dengan baik dan tidak terhambat dalam kelancaran pekerjaan, misalnya untuk pembelian suku cadang, pembelian oli, dan lain sebagainya.

Biaya pajak bumi dan bangunan merupakan biaya yang dikeluarkan perusahaan untuk membayar hutang pajak penghasilan yang besar kepada negara (pemerintah), baik pajak penghasilan pegawai pabrik maupun pajak penghasilan atas penjualan minyak CPO. Biaya klinik rawat jalan merupakan biaya yang dikeluarkan perusahaan untuk membantu karyawan perusahaan atau pekerja pabrik yang menginginkan pengobatan gratis di klinik rawat jalan perusahaan akibat kecelakaan yang terjadi pada saat pelaksanaan pekerjaan. Merupakan biaya yang dikeluarkan perusahaan untuk melindungi bangunan dari hal-hal yang tidak diinginkan perusahaan, misalnya kebakaran, bencana alam dan bencana lainnya.

Biaya Produksi

- Pengertian Biaya Produksi

- Klasifikasi Biaya Produksi

- Unsur - Unsur Biaya Produksi

Sedangkan menurut Bastian Bustami dan Nurlela, biaya produksi adalah: Biaya-biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik. Menurut Mulyadi, biaya produksi merupakan biaya yang dikeluarkan untuk mengolah bahan mentah menjadi produk jadi yang siap dijual. Menurut Hansen dan Mowen, biaya produksi adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa.

Sutrisno (2009) mengatakan: “Biaya produksi adalah biaya-biaya yang dikeluarkan dalam pengolahan bahan mentah menjadi produk jadi. Ini adalah biaya yang mempunyai manfaat selama lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender). 2) Pengeluaran dari pendapatan. Nilai barang yang diproduksi akan mencakup biaya-biaya yang membentuk barang tersebut. Biaya-biaya tersebut adalah bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik.

Menurut Dunia dan Abdullah, biaya-biaya tersebut diklasifikasikan menjadi tiga unsur utama yang berkaitan dengan produk. a) Biaya bahan baku langsung. Biaya tenaga kerja merupakan besarnya biaya yang dikeluarkan untuk menggunakan tenaga tenaga kerja dalam melaksanakan proses produksi. Biaya tenaga kerja langsung merupakan biaya yang dikeluarkan untuk menggunakan tenaga kerja karyawan dalam melaksanakan proses produksi.

Biaya overhead pabrik merupakan biaya-biaya yang terjadi di dalam pabrik, tidak termasuk biaya bahan baku dan biaya tenaga kerja langsung. Menurut Mulyadi (2009:65), biaya produksi terdiri atas: “Unsur-unsur harga pokok produk digolongkan menjadi tiga biaya, yaitu biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.” a) Biaya bahan baku. Biaya bahan baku adalah seluruh biaya yang dikeluarkan untuk memperoleh bahan baku dan mempersiapkannya untuk diolah, dimana biaya bahan baku bukan sekedar harga yang tertera pada faktor pembelian.

Namun hal ini terkait dengan biaya yang dikeluarkan untuk menyiapkan bahan baku untuk diolah. Biaya bahan baku langsung adalah biaya yang dikeluarkan untuk seluruh bahan baku yang merupakan satu kesatuan dengan produk akhir dan secara tegas dimasukkan dalam perhitungan harga pokok produksi. Biaya tenaga kerja langsung merupakan biaya yang dibayarkan kepada pegawai yang jasanya dapat dibebankan secara langsung dalam pembuatan produk tertentu dan dapat ditelusuri langsung pada produk tersebut, misalnya upah pegawai dan mandor.

Biaya tenaga kerja dapat dikelompokkan menjadi tiga kelompok, yaitu gaji dan upah rutin, premi lembur, dan biaya terkait tenaga kerja. Biaya overhead pabrik merupakan biaya yang harus dikeluarkan meskipun biaya tersebut tidak mempunyai hubungan langsung, terukur dan dapat diobservasi dengan unit aktivitas tertentu.”

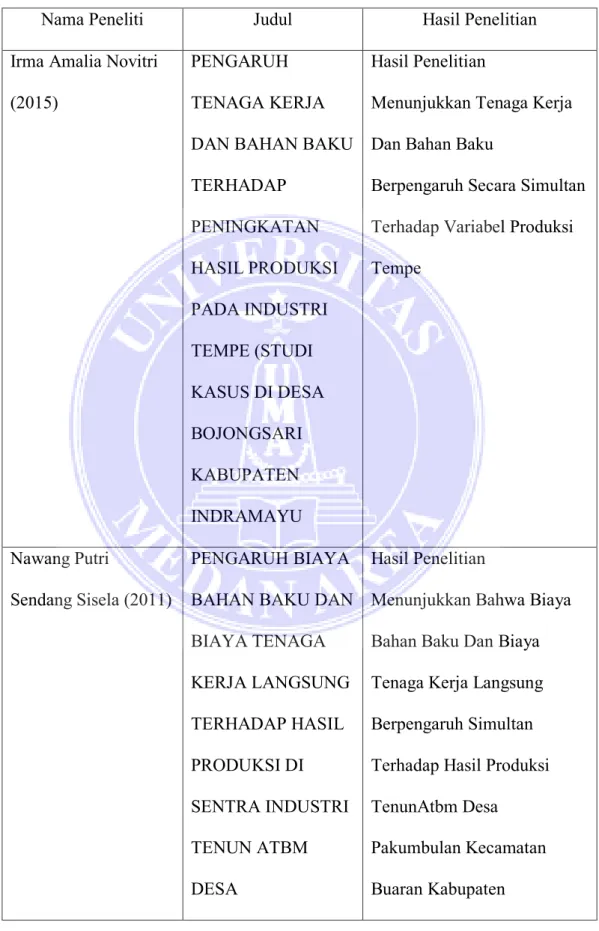

Penelitian Terdahulu

Hal ini menunjukkan bahwa biaya bahan baku dan biaya tenaga kerja langsung mempunyai pengaruh secara simultan terhadap efisiensi biaya produksi pada perusahaan Pt.

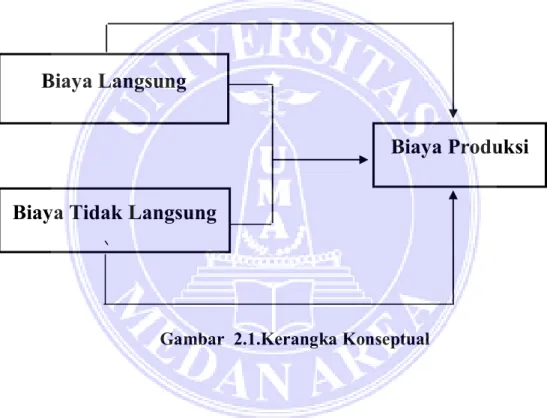

Kerangka Konseptual

Biaya Langsung

Biaya Tidak Langsung

Biaya Produksi

- Hipotesis

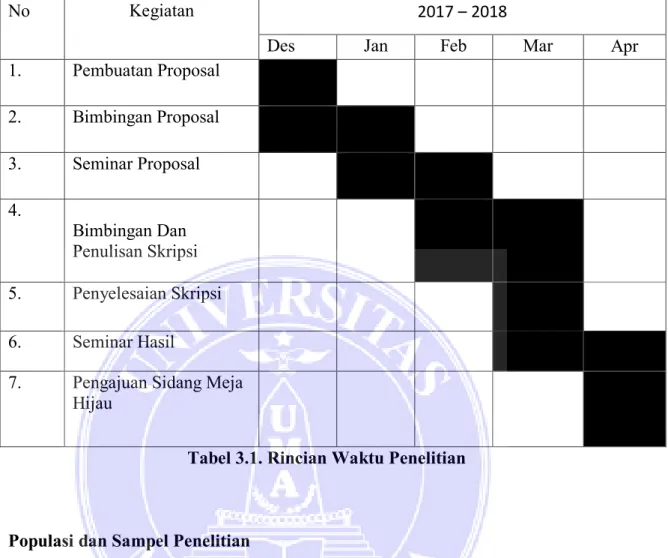

- Jenis, Lokasi dan Waktu Penelitian 1. Jenis Penelitian

- Lokasi Penelitian

- Waktu Penelitian

- Definisi Operasional Variabel

- Variabel Indepeden

- Variabel Dependen

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Analisis Regresi Linier Berganda

- Uji Hipotesis

- Uji Secara Parsial (Uji t)

Menurut Sugiyono, penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dalam penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengendalikan suatu fenomena.” Perkebunan Nusantara IV (Persero) Unit Usaha Adolina Medan yang berlokasi di Jalan Perintis Independen, Batang Terap, Perbaungan, Kabupaten Serdang Bedagai, Sumatera Utara 20986 .

Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan pendekatan purposive sampling, yaitu teknik pengambilan sampel yang memberikan kesempatan yang sama kepada setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Biaya-biaya ini tidak dapat dikaitkan secara langsung dengan unit yang diproduksi. a) Dalam penelitian ini variabel terikatnya (Y) adalah biaya produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan oleh suatu perusahaan yang berkaitan dengan pengolahan bahan mentah menjadi produk jadi.

Data sekunder merupakan sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media yang bersumber dari literatur, buku dan dokumen perusahaan. Menurut Rochaety, “tujuan regresi berganda adalah untuk menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat dan untuk memprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas tersebut.” Menurut Ghozali, statistik uji t pada hakikatnya menunjukkan seberapa besar pengaruh masing-masing variabel penjelas/independen dalam menjelaskan variabel dependen.”

Uji-t merupakan cara untuk mengukur apakah suatu variabel independen tidak memberikan penjelasan yang signifikan terhadap variabel dependen. Menurut Ghozali, uji statistik F pada dasarnya menunjukkan apakah seluruh variabel independen atau independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji F merupakan cara untuk mengetahui apakah seluruh variabel independen tidak signifikan memberikan penjelasan terhadap variabel dependen. variabel tak bebas.

Pengaruh Tenaga Kerja Dan Bahan Baku Terhadap Peningkatan Hasil Produksi Pada Industri Tempe (Studi Kasus Di Desa Bojongsari Kabupaten Indramayu). Dampak Biaya Bahan Baku Dan Biaya Tenaga Kerja Langsung Terhadap Hasil Produksi Di Sentra Industri Tenun Atbm Desa Pakumbulan Kecamatan Buaran, Kabupaten Pekalongan.”