PENDAHULUAN

Latar Belakang

Seorang investor lebih percaya diri untuk berinvestasi atau menanam saham pada perusahaan yang mempunyai laba yang berkualitas, mereka yakin bahwa perusahaan yang mempunyai laba yang berkualitas akan mampu membayar kewajibannya dimasa yang akan datang dengan tingkat bunga yang lebih tinggi dibandingkan dengan perusahaan yang tidak mempunyai laba yang baik. , agar dapat memberikan informasi yang baik maka keuntungan harus kontinyu. Apabila laba suatu perusahaan pada tahun berjalan dapat menjadi indikator yang baik bagi perusahaan di masa yang akan datang, maka laba perusahaan tersebut merupakan laba berkelanjutan. Menurut Suwandika & Astika, prinsip laba berkelanjutan dapat dilihat dari dua sudut pandang, yaitu pertama, persistensi laba berkaitan dengan kinerja perusahaan yang tercermin dari laba perusahaan.

Kedua, persistensi laba sangat erat kaitannya dengan kinerja harga saham di pasar modal yang tercermin dalam return, sehingga semakin kuatnya hubungan antara laba perusahaan dengan return kepada investor dalam bentuk return saham menunjukkan persistensi laba yang tinggi. Jika terjadi peningkatan atau penurunan laba secara signifikan tanpa didasari oleh informasi yang akurat maka patut diduga terjadi manajemen laba. Sesuai dengan perkembangan, salah satu penyebabnya adalah adanya perbedaan antara laba akuntansi dan laba pajak yang disebut juga dengan laba kena pajak (pajak). perbedaan).

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

“Pengaruh perbedaan tingkat pajak buku dan utang terhadap keberlangsungan laba bank yang terdaftar di Bursa Efek Indonesia tahun 2019-2020.” Bagi peneliti, penelitian ini diharapkan dapat menjadi alat yang berguna dalam mengimplementasikan pengaruh perbedaan tingkat pajak buku dan utang terhadap persistensi laba.

TINJAUAN PUSTAKA

- Tinjauan Teoritis

- Teori Keagenan

- Book Tax Differences

- Tingkat Hutang

- Persistensi Laba

- Penelitian Terdahulu

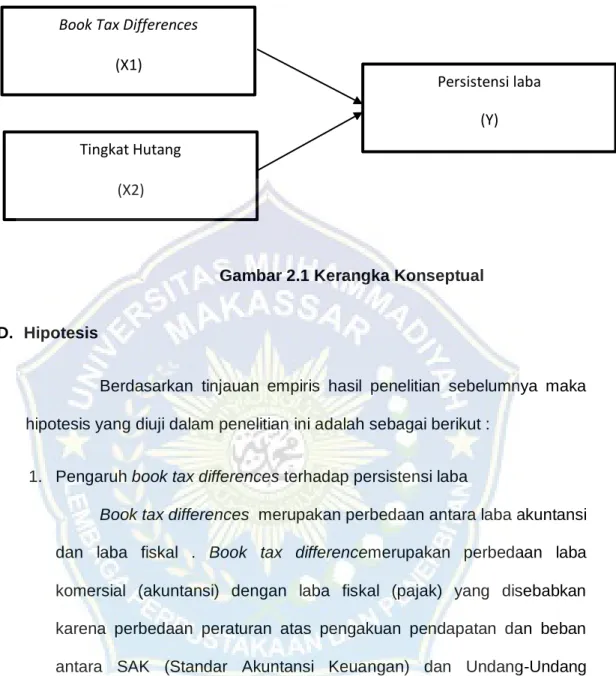

- Kerangka Konsep

- Hipotesis

Selisih pajak dalam buku adalah selisih antara laba komersial (akuntansi) dan laba fiskal (pajak) yang disebabkan oleh adanya perubahan peraturan mengenai pengakuan penghasilan dan beban antara SAK (Standar Akuntansi Keuangan) dan Undang-undang Perpajakan ( Ilyas dan Priantara), 2016). . Hasil penelitian mengatakan perbedaan book tax dan tingkat utang tidak berpengaruh terhadap keberlanjutan laba, arus kas berpengaruh positif terhadap keberlanjutan laba. Hasil penelitian menemukan bahwa perbedaan pajak buku permanen tidak berpengaruh terhadap keberlanjutan laba, perbedaan pajak buku sementara berpengaruh positif terhadap keberlanjutan laba.

Pengaruh perbedaan pajak buku terhadap keberlanjutan laba diperkuat oleh penelitian sebelumnya tentang perbedaan pajak buku yang dilakukan oleh Hasanah (2017) dan Putri (2020) yang menyatakan. Berbeda dengan penelitian yang dilakukan Dwi (2018) yang menyatakan bahwa perbedaan pajak buku tidak berpengaruh terhadap keberlanjutan laba.

METODE PENELITIAN

Jenis Penelitian

Lokasi dan Waktu Penelitian

Teknik Analisis

PT Bank Tabungan Negara Indonesia didirikan pada tanggal 9 Februari 1950 dengan nama Bank Tabungan Pos. BBTN tercatat di Bursa Efek Indonesia pada 17 Desember 2009. PT Bank Ganesha didirikan pada tanggal 15 Mei 1990 dan mulai beroperasi pada tanggal 30 April 1992. BGTG tercatat di Bursa Efek Indonesia pada 12 Mei 2016. PT Bank Pembangunan Daerah Jawa Barat didirikan pada tanggal 08 April 1999. BJBR mencatatkan PT Bank Pembangunan Jawa Timur Tbk di Bursa Efek Indonesia pada 8 Juli.

PT Bank Pembagunan Jawa Timur didirikan pada tanggal 17 Agustus 1961. BJITM mulai tercatat di Bursa Efek Indonesia pada tanggal 12 Juli 2012. PT Bank Cimb Niaga didirikan pada tanggal 04 November 1955, BNGA telah didirikan sebanyak empat kali. BNGA mulai mencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 29 November 1989. PT Bank OCBC NISP didirikan pada tahun 1941, pada tahun 1967 Bank NISP menjadi bank umum. Pada tanggal 20 Oktober 1944 NISP tercatat di Bursa Efek Indonesia.

PT Bank Nationalnobu didirikan pada tanggal 13 Februari 1990. Terdaftar di Bursa Efek Indonesia pada tanggal 20 Mei 2013. PT Bank Woori Saudara Indonesia didirikan pada tanggal 15 Juni 1974 dan pada tanggal 15 Desember 2006 SDRA tercatat di Bursa Efek Indonesia .

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Bursa Efek Indonesia merupakan bursa efek hasil penggabungan Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES), dimana BEI mulai aktif pada tanggal 1 Desember 2007. PT Bank Capital Indonesia didirikan pada tahun 1989, tepatnya pada bulan April. 20 Tahun 1989 dengan nama PT Bank Credit Lyonnais Indonesia. PT Bank Mestika Dharma didirikan pada tanggal 27 April 1955 dan mulai beroperasi secara komersial pada tanggal 12 Desember 1956.

Pada tanggal 28 Juni 2013, Banka Mestika memperoleh surat keterangan dari OJK untuk pelaksanaannya. penawaran umum perdana saham, dan saham BBMD dicatatkan di Bursa Efek Indonesia pada tanggal 8 Juli 2013. PT Bank Negara Indonesia didirikan pada tanggal 5 Juli 1946 di Indonesia. Pada tahun 1968, Bni ditetapkan sebagai “Bank Negara Indonesia” dan menjadi bank umum milik negara. BBNI tercatat di Bursa Efek Indonesia pada tanggal 25 November 1996. PT Bank Ina Perdana didirikan pada tanggal 9 Februari 1990 dan mulai beroperasi komersial pada tahun 1991. BINA tercatat di Bursa Efek Indonesia pada tanggal 16 Januari PT Bank Pembangunan Daerah Jawa Barat Tbk .

PT Bank Maybank Indonesia didirikan pada tanggal 15 Mei 1959. Pada tanggal 31 Maret 1980, Bank Maybank melakukan merger dengan PT Tabungan ke publik tahun 1859. BNII mulai listing di Bursa Efek Indonesia pada tanggal 21 November 1989. PT Bank Sinarmas didirikan pada tanggal 18 Agustus 1989 dengan nama PT Bank Shinta Indonesia, Pada tanggal 13 Desember 2010 Bank Sinarmas menyelesaikan IPO dan pada tanggal 13 Desember 2010 BSIM tercatat di Bursa Efek Indonesia. Pada tahun 1960 BTPN memperoleh izin sebagai bank umum, pada tahun 1986 berubah nama menjadi PT Bank Tabungan Pensiunan Nasional.

PT Bank BTPN Syariah pada tanggal 14 Juli 2014 dibentuk melalui proses konversi PT Bank Sahabat Purbadanarta dan pemisahan unit bisnis BTPN. PT Bank Pan Indonesia merupakan salah satu bank komersial dan ritel terbesar di Indonesia yang didirikan pada tahun 1971 melalui penggabungan tiga bank. PNBN tercatat di Bursa Efek Indonesia pada tanggal 29 Desember 1982. PT Panin Dubai Syariah didirikan pada tanggal 8 Januari 1972 oleh Moeslim Dalid. Nama PT Bank Panin Syariah diubah menjadi PT Bank Panin Syariah Tbk sehubungan dengan perubahan status pada tahun 2013. PNBS dicatatkan di Bursa Efek Indonesia pada tanggal 15 Januari 2014. 29) PT Bank Woori Saudara Indonesia 1906 Tbk.

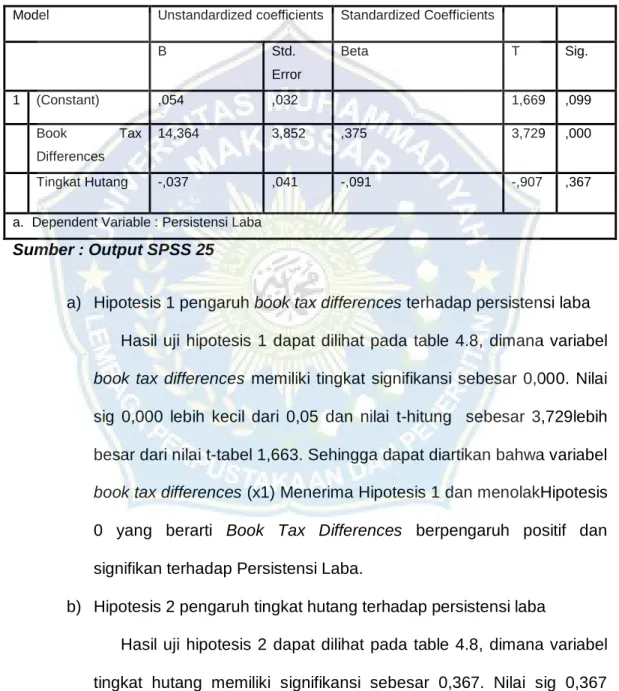

Penyajian Data (Hasil Penelitian)

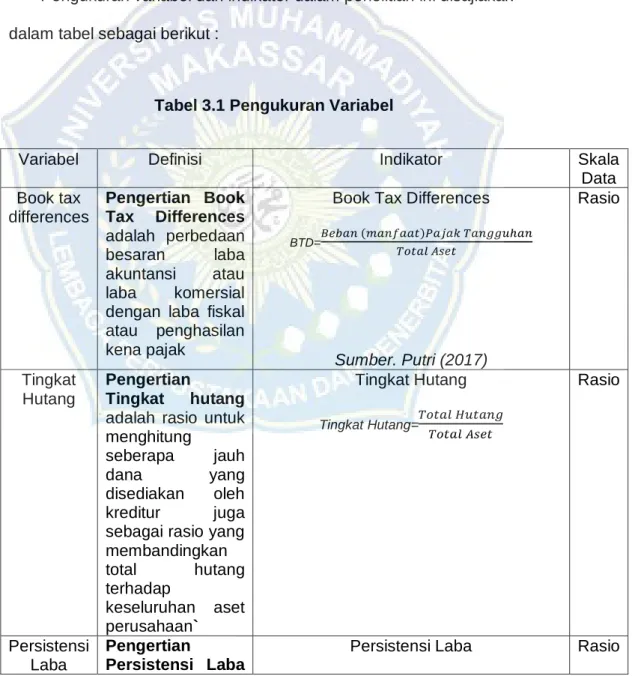

Penelitian ini menggunakan satu variabel terikat yaitu persistensi laba dan dua variabel bebas yaitu book tax differential dan tingkat hutang. Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi terdapat korelasi antar variabel independen. Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Multikolinearitas tinggi menunjukkan bahwa model tersebut mempunyai pengaruh parsial antara satu variabel dependen terhadap variabel dependen lainnya. Persyaratan multikolinearitas Pengujiannya adalah dengan melihat nilai Tolerance dan VIF (Variance Inflation Factor), jika nilai toleransi lebih besar dari 0,10 maka dapat disimpulkan tidak terjadi multikolinearitas pada model regresi dan jika nilai toleransi lebih kecil dari 0,10. , dapat disimpulkan bahwa terjadi multikolinearitas pada model regresi. Berdasarkan tabel 4.3 diketahui nilai toleransi variabel perbedaan pajak buku sebesar 0,997 dan tingkat hutang sebesar 0,997 yang dimana nilai kedua variabel tersebut lebih besar dari 0,10.

Sedangkan nilai VIF pada variabel book tax Differences sebesar 1,003 dan variabel tingkat utang sebesar 1,003 yang mana kedua variabel tersebut lebih kecil dari 10,00 sehingga dapat disimpulkan tidak terjadi multikolinearitas. Berdasarkan tabel 4.4 diketahui nilai signifikansi variabel Selisih Pajak Buku (X1) sebesar 0,621 lebih besar dari 0,05 yang berarti tidak terjadi heteroskedastisitas pada variabel Selisih Pajak Buku (X1) dan nilai signifikansi variabel Tingkat Hutang (X2) sebesar 0,320 lebih besar dari 0,05 artinya tidak terjadi heteroskedastisitas pada tingkat Hutang (X2). Dari 126 data, Book Tax Differences mempunyai nilai minimum sebesar -0,01, nilai maksimum sebesar 0,01 dengan mean sebesar 0,0000 dan standar deviasi sebesar 0,00167.

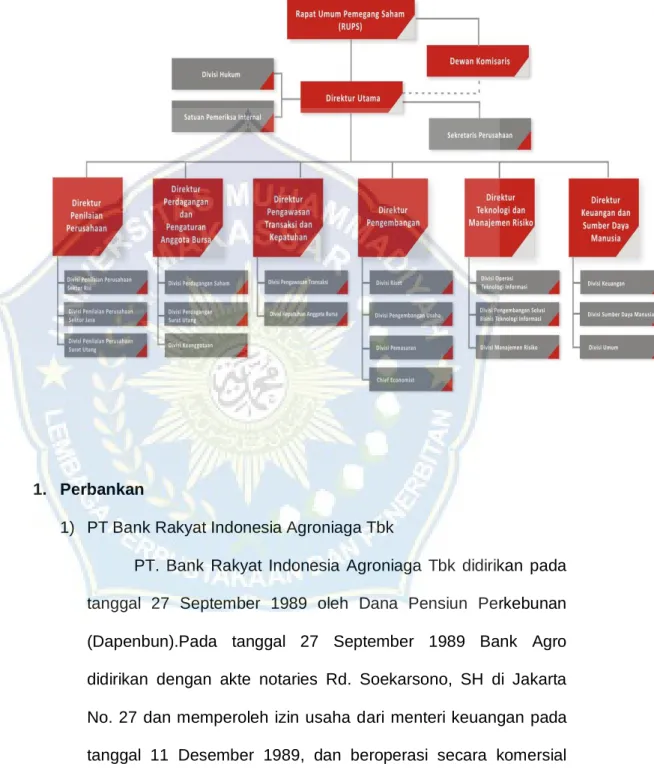

Analisis inferensial yang digunakan dalam penelitian ini adalah analisis berganda yang digunakan untuk menentukan variabel terikat. Berdasarkan tabel 4.7 diketahui nilai koefisien regresi Selisih Pajak Buku (x1), dan Tingkat Hutang (x2) terhadap Persistensi Laba (y) masing-masing sebesar 14,364 (x x2) dan nilai konstanta sebesar 0,054 sehingga membentuk persamaan regresi berikut. Oleh karena itu dapat diartikan bahwa variabel Book Tax Differences (x1) menerima Hipotesis 1 dan menolak Hipotesis 0 yang berarti Book Tax Difference berpengaruh positif dan signifikan terhadap Persistensi Laba. b) Hipotesis 2 : pengaruh tingkat hutang terhadap persistensi laba.

Jika nilai penyesuaiannya sama dengan 0, maka variasi variabel independen yang digunakan dalam model tidak menjelaskan sama sekali variasi variabel dependen. Demikian pula jika disesuaikan sama dengan 1, maka variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen. Berdasarkan tabel 4.9 diperoleh nilai penyesuaian sebesar 0,133 yang menunjukkan bahwa variabel independen yaitu Selisih Pajak Buku (x1) dan Tingkat Hutang (x2) dapat menjelaskan perubahan variabel persistensi laba sebesar 13,3%.

Pembahasan

Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh (Dita Arisandi dan Putra Astika, 2019) yang menyatakan bahwa tingkat utang berpengaruh negatif terhadap kelangsungan laba. Hasil berbagai penelitian yang dilakukan (Sarah, 2019) menyimpulkan bahwa tingkat utang berpengaruh terhadap keberlanjutan laba. Tingkat utang berpengaruh negatif dan tidak signifikan terhadap keberlanjutan laba. Artinya semakin rendah tingkat hutang maka semakin rendah pula keberlanjutan pendapatannya.

PENGARUH SELISIH PAJAK BIIK TERHADAP PERSISTENSI LABA (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. 2018) Pengaruh Selisih Pajak Tercatat Dan Arus Kas Terhadap Persistensi Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI). Pengaruh Arus Kas Operasi, Tingkat Hutang dan Perbedaan Pajak Buku terhadap Persistensi Laba (Disertasi Doktor, STIE Perbanas Surabaya).

Pengaruh Perbedaan Pajak Buku, Arus Kas Operasional Dan Tingkat Hutang Terhadap Persistensi Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun Disertasi Doktor Universitas Islam Negeri Sultan Syarif Kasim Riau). Pengaruh book tax Difference, arus kas operasi, tingkat hutang dan ukuran perusahaan terhadap persistensi laba (pada perusahaan subsektor basic dan kimia yang terdaftar di bursa efek indonesia periode tingkat hutang terhadap persistensi laba.

Tentang Keberlanjutan Laba (Studi Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Tahun Ini. Pengaruh Perbedaan Pajak Buku, Arus Kas Operasi, Tingkat Hutang Dan Ukuran Perusahaan Terhadap Keberlanjutan Laba (Studi Empiris) Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun Disertasi Doktor Universitas Riau).

PENUTUP

KESIMPULAN

Artinya semakin besar perbedaan pajak akuntansi maka semakin besar pula kestabilan laba, sehingga tingginya selisih antara laba akuntansi dan laba fiskal (book tax Differences) akan berpengaruh positif terhadap kestabilan laba.

SARAN

2020). Pengaruh Kepemilikan Manajerial, Ukuran Perusahaan, Leverage, Biaya Audit, Arus Kas, Konsentrasi Pasar, Tingkat Utang, dan Diferensial Box Tax terhadap Persistensi Laba (Studi Kasus pada Perusahaan Real Estate dan Real Estate Listing di Indonesia. Penulis menyelesaikan pendidikannya, bermula dari TK Ulul Azmi Desa Padang Loang lulus tahun 2005, SDN 23 Padang Pinjaman lulus tahun 2011, SMPN 12 Bulukumba lulus tahun 2014, SMAN 1 Bulukumba lulus tahun 2017 dan mulai tahun 2017 penulis menempuh pendidikan Akuntansi di Muhammadiyah Universitas Makassar sampai sekarang.