Apakah independensi dewan komisaris berdampak terhadap keberadaan komite khusus manajemen risiko (SRMC) pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-2017. Menganalisis pengaruh independensi dewan komisaris terhadap keberadaan komite manajemen risiko khusus (SRMC) pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-2017. Menganalisis pengaruh ukuran dewan komisaris terhadap keberadaan komite manajemen risiko khusus (SRMC) pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-2017.

Analisis Pengaruh Konsentrasi Kepemilikan Terhadap Keberadaan Komite Manajemen Risiko Terpisah (SRMC) pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2013-2017. Analisis pengaruh auditor eksternal terhadap keberadaan komite manajemen risiko tersendiri (SRMC) pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-2017.

PENDAHULUAN

Latar Belakang

Identifikasi Masalah

Pembatasan Masalah

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI

Landasan Teori

- Teori Agensi

- Risiko

- Manajemen Risiko

- Komite Manajemen Risiko

- Corporate Governance

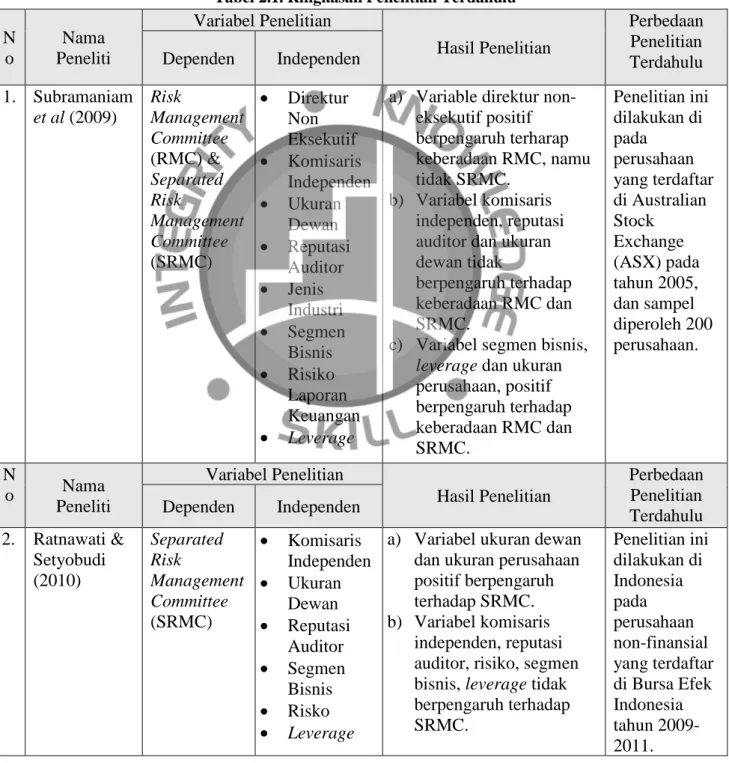

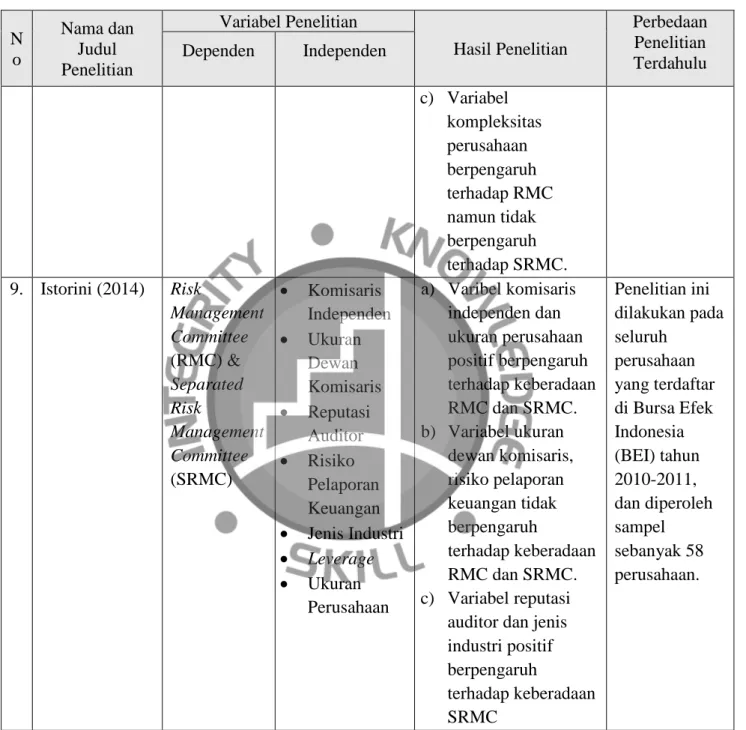

Penelitian Terdahulu

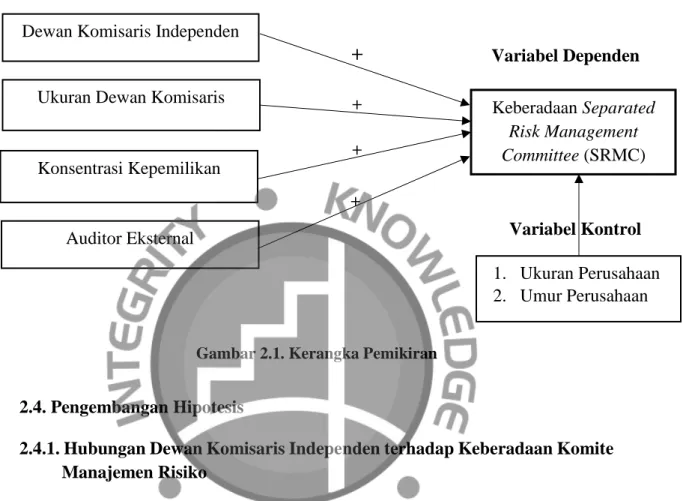

Kerangka Pemikiran

Pengembangan Hipotesis

- Hubungan Auditor Eksternal terhadap Keberadaan Komite Manajemen Risiko

- Variabel Kontrol

METODELOGI PENELITIAN

Objek Penelitian

Penelitian ini dilakukan dengan tujuan untuk melihat apakah komisaris independen, ukuran dewan pengawas, konsentrasi kepemilikan, auditor eksternal, ukuran perusahaan dan umur perusahaan dapat mempengaruhi pembentukan komite manajemen risiko tersendiri (SRMC) pada suatu perusahaan. . Sasaran penelitian ini adalah industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang menerbitkan laporan tahunan pada tahun 2013-2017.

Desain Penelitian

Metode Pengambilan Sampel

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Populasi

- Metode Sampling

Data yang digunakan dalam penelitian ini adalah laporan tahunan yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dan website perusahaan terkait yang dijadikan sampel dalam penelitian ini periode 2013-2017. Metode studi literatur dilakukan dengan menentukan teori-teori sebagai landasan penelitian yang diperoleh dari literatur, jurnal penelitian dan buku bacaan yang mendukung penelitian ini, sedangkan metode dokumentasi dilakukan dengan mengumpulkan data sekunder pada periode Sekaran & Bougie, 2010:104 ). Populasi adalah seluruh karakteristik yang menjadi objek penelitian, dimana karakteristik tersebut berhubungan dengan seluruh kelompok orang, peristiwa atau objek yang menjadi pusat perhatian peneliti (Sarjono & Julianita, 2011:21).

Populasi yang dijadikan tujuan penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2017 yaitu sebanyak 144 perusahaan. Menurut Sarjono & Julianita (2011:21), sampel adalah sebagian dari populasi yang diyakini dapat mewakili ciri-ciri populasi secara keseluruhan. Metode pengambilan sampel dalam penelitian ini adalah purposive sampling yaitu sampel dipilih berdasarkan ketersediaan informasi dan kesesuaian dengan kriteria yang ditentukan dalam penelitian ini (Sekaran & Bougie, 2013: 252).

Variabel dan Operasional Variabel

- Variabel Dependen

- Variabel Independen

- Variabel Kontrol

Variabel independen dalam penelitian ini adalah Dewan Komisaris Independen (DKIND); ukuran Dewan (UKDEKOM); pemusatan kepemilikan (CONSPOWER); dan auditor eksternal (KAP). 1) Dewan independen. Komisaris independen adalah komisaris yang berasal dari luar perusahaan dan tidak mempunyai hubungan dengan perusahaan. Dewan komisaris independen dihitung sebagai persentase jumlah komisaris independen dibandingkan dengan jumlah seluruh anggota dewan komisaris (Subramaniam dkk, 2009). DKIND = jumlah anggota dewan komisaris independen, jumlah seluruh anggota dewan komisaris 2) Ukuran dewan komisaris.

Hal ini dikarenakan ukuran dewan komisaris mendukung pengambilan keputusan dapat dilakukan secara efektif, konsisten dan cepat, serta dapat bertindak independen (Effendi, 2016:33). Indikator untuk mengukur dewan direksi suatu perusahaan adalah dengan menjumlahkan seluruh anggota dewan direksi (Subramaniam et al, 2009). UKDEKOM = ∑ direksi 3) Konsentrasi kepemilikan. Konsentrasi kepemilikan saham diukur dengan menggunakan proksi pemegang saham mayoritas dengan kepemilikan saham lebih dari 50% (auditor eksternal Meizaroh & Lucyanda.

Auditor eksternal diukur dengan menggunakan auditor eksternal bagi perusahaan yang termasuk dalam Big Four (Ernest & Young; Deloitte; PwC; dan KPMG), yang akan diberikan nilai 1 (satu) dan 0 (nol) apabila tidak menggunakan eksternal Big Four. auditor (Subramaniam et al, 2009).. Variabel kontrol 1) Ukuran perusahaan 1) Ukuran perusahaan. Ukuran perusahaan dikaitkan dengan jumlah aset yang tersedia untuk digunakan perusahaan, dan akan diukur dengan menghitung log normal dari jumlah aset yang dimiliki perusahaan (Chen et al, 2009). Ukuran Perusahaan = Ln Total Aset 2) Umur Perusahaan. Umur perusahaan merupakan lamanya berdirinya perusahaan (Hariyanto & Juniarti, 2014), dihitung sejak perusahaan didirikan berdasarkan akta pendirian perusahaan sampai dengan tahun perusahaan diteliti (Wahyuni, 2012) . .

Total umur perusahaan dihitung sejak perusahaan didirikan berdasarkan akta pendirian sampai dengan tahun perusahaan tersebut disurvei (Wahyuni, 2012).

Teknik Pengolahan dan Analisis Data

- Analisis Statistik Deskriptif

- Analisis Persamaan Regresi

- Overall Test

- Goodness of Fit Test

- Naglkerke R Square

- Classification Plot

- Uji Hipotesis Parsial (Uji t)

Berdasarkan hasil pengujian secara parsial variabel dewan komisaris independen tidak berpengaruh terhadap keberadaan komite manajemen risiko tersendiri sehingga tidak mendukung hipotesis pertama. Lemma (2014) dan Hanifah (2013) menunjukkan adanya dampak karena keberadaan komite manajemen risiko tersendiri biasanya terdapat pada perusahaan yang memiliki dewan direksi independen. Berdasarkan hasil pengujian secara parsial variabel ukuran dewan direksi tidak berpengaruh terhadap keberadaan komite manajemen risiko tersendiri sehingga tidak mendukung hipotesis kedua.

Berdasarkan hasil pengujian secara parsial variabel konsentrasi kepemilikan berpengaruh terhadap keberadaan komite manajemen risiko tersendiri sehingga mendukung hipotesis ketiga. Pengaruh Ukuran Perusahaan dan Usia Perusahaan Terhadap Keberadaan Komite Manajemen Risiko Terpisah Keberadaan Komite Manajemen Risiko Terpisah. Berdasarkan hasil pengujian secara parsial diatas, variabel kontrol yaitu ukuran perusahaan dan umur perusahaan dalam penelitian tidak berpengaruh terhadap keberadaan komite manajemen risiko tersendiri.

Hasil penelitian menunjukkan hasil yang negatif dan signifikan mengenai keberadaan komite khusus manajemen risiko pada perusahaan manufaktur periode 2013-2017. Variabel lain dalam penelitian ini yaitu dewan komisaris independen, ukuran dewan komisaris dan auditor eksternal menunjukkan hasil yang tidak berdampak terhadap keberadaan komite manajemen risiko tersendiri. Hubungan Dewan Komisaris dan Karakteristik Perusahaan Terhadap Eksistensi Komite Manajemen Risiko pada Perusahaan Publik Indonesia Go.

Analisis Good Corporate Governance dan Karakteristik Perusahaan terhadap keberadaan komite manajemen risiko yang independen (terpisah komite manajemen risiko) pada perusahaan yang terdaftar di BEI.

ANALISIS DAN PEMBAHASAN

Deskripsi Objek Penelitian

Dalam penelitian ini objek yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017. Terdapat beberapa perusahaan yang tidak dijadikan subjek penelitian karena tidak mempunyai data yang lengkap dan tidak dapat diterapkan pada perhitungan yang digunakan dalam penelitian ini.

Hasil Penelitian

- Statistik Deskriptif

- Multikolinearitas

- Overall Test

- Goodness of Fit Test

- Nagelkerke R Square

- Classification Plot

- Model Regresi Logistik

- Uji Parsial (Uji t)

Nilai tersebut lebih besar dari nilai Cox & Snell R Square dan sisanya sebesar 83,9% faktor diluar penelitian menjelaskan variance komite manajemen risiko khusus. Berdasarkan proyeksi, kemungkinan terdapat 87 perusahaan yang memiliki komite manajemen risiko yang digabungkan dengan komite audit. Sedangkan prediksi perusahaan yang berpeluang memiliki komite manajemen risiko tersendiri adalah sebanyak 60 perusahaan, namun hasil observasi menunjukkan bahwa 30 perusahaan diantaranya masuk dalam kategori perusahaan yang berpeluang memiliki komite manajemen risiko yang terintegrasi dengan audit. komisi, jadi akurasi klasifikasinya adalah 50%.

Hasil yang diperoleh mempunyai nilai akurasi diatas 50%, oleh karena itu dapat disimpulkan bahwa variabel dewan komisaris independen, ukuran dewan komisaris, konsentrasi pemilik, auditor eksternal, ukuran perusahaan dan umur perusahaan mampu memprediksi kemungkinan terjadinya kerugian. perusahaan memiliki komite manajemen risiko khusus. 2.424 CONSPOWER – 0.412KAP + 0.272LN_SIZE + 0.010AGE Dalam penelitian ini odds rasio digunakan untuk mengukur kecenderungan variabel independen terhadap keberadaan komite manajemen risiko khusus (SRMC). 0,048 menunjukkan nilai odds rasio yang berarti jika koefisien probabilitas turun satu satuan, maka kecenderungan untuk memiliki komite manajemen risiko tersendiri akan meningkat sebesar 0,048 kali dengan asumsi kondisi variabel lain tetap.

Hasil tersebut menunjukkan bahwa dewan independen tidak mempunyai pengaruh signifikan terhadap keberadaan komite manajemen risiko tersendiri karena tingkat signifikansinya lebih besar dari α = 0,05 dengan arah pengaruh negatif. Hasil tersebut menunjukkan bahwa ukuran dewan perwakilan tidak mempunyai pengaruh yang signifikan terhadap keberadaan komite manajemen risiko karena tingkat signifikansinya lebih besar dari α = 0,05 dengan arah pengaruh negatif. Hasil tersebut menunjukkan bahwa auditor eksternal tidak mempunyai pengaruh yang signifikan terhadap keberadaan komite manajemen risiko karena tingkat signifikansinya lebih besar dari α = 0,05 dengan arah pengaruh negatif.

Dengan demikian dapat disimpulkan bahwa kedua variabel tersebut tidak berpengaruh signifikan terhadap keberadaan komite manajemen risiko tersendiri, karena tingkat signifikansinya lebih besar dari α = 0,05 dengan arah pengaruh positif.

Analisis Hasil

- Pengaruh Dewan Komisaris Independen terhadap Keberadaan Komite

- Pengaruh Ukuran Dewan Komisaris terhadap Keberadaan Komite Manajemen

- Pengaruh Konsentrasi Kepemilikan terhadap Keberadaan Komite Manajemen

- Pengaruh Auditor Eksternal terhadap Keberadaan Komite Manajemen Risiko

- Pengaruh Ukuran Perusahaan dan Umur Perusahaan terhadap Keberadaan

Biaya pemantauan akan meningkat karena besarnya ukuran dewan. Tugas pengawasan dan pemantauan risiko dapat dilakukan oleh dewan itu sendiri, sehingga mengurangi tekanan untuk membentuk komite manajemen risiko yang terpisah (Subramaniam dkk, 2009). Perusahaan sebaiknya mengantisipasi cara untuk mengurangi biaya pengawasan, salah satunya dengan memiliki ukuran dewan direksi yang tidak terlalu besar dan tidak terlalu kecil. Namun hal ini bertentangan dengan Ratnawati & Setyobudi (2012), Sekome & Lemma (2014), Sambera (2013) yang berpendapat bahwa ukuran dewan yang besar menjamin pembentukan komite baru karena dapat mendorong pengawasan dan pemantauan risiko yang lebih kompleks. .

Namun hal ini bertolak belakang dengan Wahyuni (2012) yang menyatakan bahwa pemegang saham utama suatu perusahaan tidak akan banyak terlibat dalam permasalahan pengendalian internal perusahaan, salah satunya dalam menentukan kebijakan keberadaan komite manajemen risiko. Situasi ini mengakibatkan lebih rendahnya permintaan yang diterima oleh perusahaan klien untuk membentuk komite manajemen risiko terpisah (Hanifah, 2013). Berdasarkan hasil pengujian secara parsial variabel auditor eksternal tidak berpengaruh terhadap keberadaan komite manajemen risiko tersendiri sehingga tidak mendukung hipotesis keempat.

Januarti (2012) menyatakan bahwa terdapat tekanan yang lebih besar bagi klien yang menggunakan jasa audit Big Four untuk membentuk komite manajemen risiko dibandingkan dengan klien yang menggunakan jasa audit non-Big Four. Hasil survei ukuran perusahaan konsisten dengan Sambera (2013) namun bertentangan dengan Istorini (2014), Ratnawati & Setyobudi (2010) dan Subramaniam et al (2009). Oleh karena itu, dapat disimpulkan bahwa besarnya ukuran perusahaan dan semakin tua usia perusahaan tidak menentukan apakah perusahaan dapat mendorong pembentukan dewan baru sebagai cara mengelola risiko, karena perusahaan mempertimbangkan biaya keagenan. yang akan muncul jika dia membentuk komite baru.

Implikasi Manajerial

KESIMPULAN DAN SARAN

Kesimpulan

Penelitian ini bertujuan untuk melihat variabel dewan komisaris independen, ukuran dewan komisaris, konsentrasi kepemilikan dan auditor eksternal terhadap keberadaan komite manajemen risiko tersendiri. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Sampel yang digunakan dalam penelitian ini sebanyak 30 perusahaan yang mempunyai data sesuai dengan kriteria sampel dalam penelitian.

Artinya, perusahaan manufaktur yang terdaftar di BEI mengutamakan kepatuhan terhadap peraturan dalam penunjukan komisaris independen di perusahaannya, yang tidak bertujuan untuk mendukung tata kelola perusahaan yang baik. Ukuran dewan yang besar akan mengakibatkan biaya keagenan yang besar, sehingga perusahaan cenderung menetapkan ukuran dewan yang tidak terlalu besar dan tidak terlalu kecil. Dimana semakin besar konsentrasi kepemilikan pada perusahaan maka semakin tinggi pula kemungkinan perusahaan membentuk komite manajemen risiko.

Keterbatasan dan Saran

Analisis Penerapan Prinsip Good Corporate Governance dan Dampaknya Terhadap Kinerja Perusahaan PT NS Bluescope Indonesia. Manajemen risiko perusahaan, tata kelola perusahaan dan nilai perusahaan: Bukti empiris dari perusahaan publik di Indonesia”. Pengaruh Corporate Governance Terhadap Voluntary Auditor Turnover (Studi Empiris pada Perusahaan Manufaktur, Perdagangan, Jasa dan Investasi yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013).

Analisis dampak kepemilikan saham dan konsentrasi kepemilikan terhadap struktur modal dan dampaknya terhadap kinerja keuangan perusahaan: Studi kasus pada perusahaan manufaktur yang terdaftar di BEI tahun 2003-2007. Pengaruh Ukuran Perusahaan, Ukuran Dewan Komisaris, Kepemilikan Institusional, Kepemilikan Asing, dan Umur Perusahaan Terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia.