SKRIPSI

PENGARUH CORPORATE GOVERNANCE DAN LEVERAGE RATIO TERHADAP MANAJEMEN LABA PADA

PERUSAHAAN MANUFAKTUR BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NURFADHILAH SIREGAR 110522047

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Corporate Governance dan Leverage Ratio terhadap manajemen laba pada perusahaan Manufaktur Barang Konsumsi yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan / atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecenderungan dan plagiat dalam skripsi saya ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2014 Yang membuat pernyataan,

KATA PENGANTAR

Puji Syukur penulis panjatkan ke hadirat Allah Swt atas kasih karunia-Nya

yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini berjudul “Pengaruh Corporate Governance dan Leverage Ratio terhadap Manajeman laba pada perusahaan Manufaktur Barang Konsumsi yang

terdaftar di Bursa Efek Indonesia disusun dalam rangka memenuhi salah satu

syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Universitas

Sumatera Utara.

Selama penulisan Skripsi ini, penulis telah banyak memperoleh

bimbingan, saran, motivasi, doa dan bantuan dari berbagai pihak. Oleh karena itu,

pada kesempatan ini, pada kesempatan ini penulis menyampaikan terimakasih

kepada semua pihak. Pada kesempatan ini penulis menyampaikan terimakasih

kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Bapak Prof.DR.Azhar Maksum,SE,M.Ec,Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua

Departeman Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs.Hotmal Ja’far, MM, Ak., selaku sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1

Mutia Ismail, MM,Ak., selaku sektretaris Program Studi SI Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong,M.Si,Ak., selaku Dosen Pembimbing

penulis yang telah banyak memberikan waktu, kesabaran, koreksi dan

masukan dari awal hingga selesainya skripsi ini.

5. Ibu Nurzaimah,M.M,Ak. selaku Dosen Pembaca Penilai penulis yang telah

memberikan saran, masukan dan penilaian terhadap hasil skripsi ini.

6. Kedua Orang tua penulis Ayah Drs.M.Arsyad Tholib Siregar dan Ibu

Nurhasanah Damanik,S.Ag, yang telah memberikan doa dan dukungan

selama penyelesaian skripsi ini.

7. Kepada Suamiku tercinta Dedi Wahyudi Pinem, S.Pd yang telah

memberikan dukungan dan semangat bagi penulis dalam penyelesaian

skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulangan skripsi. Oleh karena itu,

penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak.

Akhir kata, penulis berharap skripsi ini bermanfaat.

Medan, Agustus 2014 Penulis,

ABSTRAK

PENGARUH CORPORATE GOVERNANCE DAN LEVERAGE RATIO TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR

BARANG KONSUMSI YANG TERDAPAT DI BURSA EFEK INDONESIA Rumusan Masalah dalam penelitian ini adalah sejauh mana pengaruh corporate governance yang terdiri dari ukuran dewan direksi ,ukuran dewan komisaris,komite audit dan kepemilikan manajerial serta leverage ratio terhadap manajemen laba. Tujuan dari penelitian ini adalah untuk menguji pengaruh corporate governance dan leverage ratio

terhadap manajemen laba. Pada penelitian ini corporate governance meliputi ; ukuran dewan direksi,ukuran dewan komisaris,komite audit dan kepemilikan manajerial. Hipotesis dalam penelitian ini adalah ukuran dewan komisaris berpengaruh signifikan terhadap manajemen laba. Ukuran dewan komisaris berpengaruh signifikan terhadap manajemen laba. Komite audit berpengaruh signifikan terhadap manajemen laba.Kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba. Leverage ratio berpengaruh signifikan terhadap manajemen laba.

Pengumpulan data sekunder dilakukan dengan cara mendownload data laporan keuangan tahunan perusahaan yang dipublikasikan setiap tahun pada periode tahun 2009-2012 yang diperoleh dari situs Bursa Efek Indonesia (BEI)

yaitu purposive

sampling dan sampel yang diperoleh dari penelitian ini berjumlah 10 perusahaan dari total 30 perusahaan Metode analisis yang digunakan adalah analisis deskriptif kuantitatif dengan menggunakan analisis regresi linear berganda.

Hipotesis penelitian menunjukkan bahwa secara serempak ukuran dewan direksi, ukuran dewan komisaris, komite audit,kepemilikan manajerial dan leverage ratio berpengaruh secara signifikan terhadap Manajemen Laba. Uji parsial menunjukkan ukuran dewan direksi,ukuran dewan komisaris dan kepemilikan manajerial berpengaruh signifikan terhadap manajemen Laba. Sedangkan komite audit dan leverage ratio tidak berpengaruh signifikan terhadap manajemen laba.

ABSTRACT

INFLUENCE OF CORPORATE GOVERNANCE AND LEVERAGE RATIO TOWARDS EARNINGS MANAGEMENT IN MANUFACTURING

CONSUMER GOODS COMPANY FROM INDONESIA STOCK EXCHANGE

The Problem formulation in this research is the extent to which the influence of corporate governance. Corporate governance in this research intersect such as a board of directors , board of commisioner , audit committee ,managerial ownership and leverage ratio on earnings management . The purpose of this research was to examine the influence of corporate governance and leverage ratio to earnings management . In this research include corporate governance ; board of directors , board of commissioners , audit committee and managerial ownership . The hypothesis of this study is the board of directors have

a significant influence on earnings management. Board of commissioners

significantly influence on earnings management. Audit committee significant influence on earnings management. Managerial ownership significantly influence on earnings management . Leverage ratio have a significant influence on earnings management .

Primary data collection was done by downloading the company's annual financial statement data are published every year in the period 2009-2012 were obtained from the website Indonesia Stock Exchange ( IDX ) is www.idx.co.id.

The research hypothesis suggests that simultaneously measure the board, board Sample selection is done by purposive sampling method and sample obtained from this research were 10 of a total 30 companies method of analysis used is quantitative descriptive analysis using multiple linear regression analysis.

The research hypothesis suggests that simultaneously measure the board, board size, audit committee, managerial ownership and leverage ratio significantly affect earnings management. Partial test shows the size of the board of directors, board size and managerial ownership a significant effect on earnings management. While the audit committee and a leverage ratio of no significant effect on earnings management.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar belakang masalah ... 1

1.2 Rumusan masalah penelitian ... 6

1.3Tujuan penelitian ... 7

1.4 Manfaat penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Teori agensi ... 9

2.1.2 Corporate governace ... 11

2.1.2.1 Tujuan corporate governance ... 13

2.1.2.2 Ukuran dewan direksi ... 14

2.1.2.3 Ukuran dewan komisaris ... 15

2.1.2.4 Komite audit ... 16

2.1.2.5 Kepemiikan manajerial ... 17

2.1.3 Leverage ratio... 18

2.1.4 Manajemen laba ... 19

2.1.4.1 Pengertian manajemen laba ... 19

2.1.4.2 Motivasi manajemen laba ... 19

2.1.4.3 Pola manajemen laba ... 20

2.1.4.4 Faktor-faktor manajemen laba ... 21

2.2 Penelitian terdahulu ... 21

2.3 Kerangka konseptual ... 29

2.3 Hipotesis ... 31

2.3.1 Ukuran dewan direksi dengan manajemen laba ... 31

2.3.2 Ukuran dewan komisaris dengan manajemen laba ... 32

2.3.3 Komite audit dengan manajemen laba ... 32

2.3.4 Kepemilikan manajerial dengan manajemen laba ... 33

2.3.4 leverage ratio dengan manajemen Laba ... 34

BAB III METODE PENELITIAN 3.1 Variabel penelitian dan defenisi operasional ... 35

3.1.1 Variabel penelitian... 35

3.1.3 Variabel terikat (dependent variable) ... 35

3.1.4 Variabel bebas (independent variable) ... 36

3.2 Populasi dan Sampel ... 40

3.3 Jenis dan Sumber Data ... 42

3.4.Metode Pengumpulan Data ... 42

3.5.Metode Analisis ... 43

3.5.1.Analisis Statistik Deskriptif ... 43

3.5.2.Uji Asumsi Klasik ... 43

1 Uji Multikolonieritas ... 43

2 Uji Autokorelasi ... 44

3 Uji Heterokedastisitas ... 45

4.Uji Normalitas ... 46

3.5.3 Pengujian Hipotesis ... 46

3.5.3.1 Uji Koefisien Determinasi... 47

3.5.3.2 Uji Statistik F (f –test) ... 48

3.5.3.3 Uji Statistik t (t –test) ... 48

BAB V ANALISIS DAN PEMBAHASAN 4.1 Data Penelitian ... 49

4.2 Analisis Hasil Penelitian ... 50

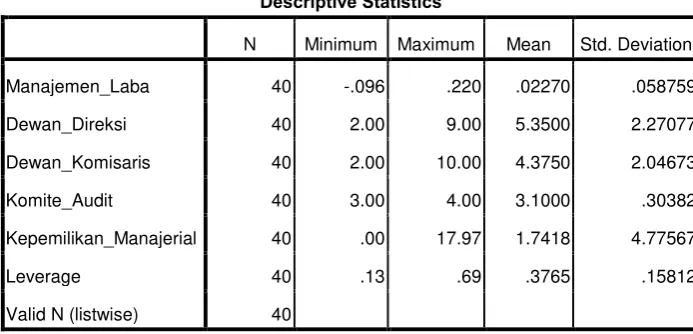

4.2.1 Metode Statistik Deskriptif ... 50

4.2.2 Pengujian Asumsi Klasik ... 52

4.2.2.1 Uji Normalitas ... 52

4.2.2.2 Uji Autokorelasi ... 55

4.2.2.3 Uji Heterokedastisitas ... 56

4.2.2.4 Uji Multikolinearitas ... 58

4.2.3 Pengujian Hipotesis ... 59

4.2.3.1 Uji Koefisien Determinasi ... 61

4.2.3.2 Uji Signifikan Simultan (F) ... 62

4.2.3.3 Pengujian Koefisien regersi (uji t) ... 63

4.2.4 Hasil Pengujian Hipotesis ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Keterbatasan ... 70

5.3 Saran ... 70

DAFTAR PUSTAKA ... DAFTAR TABEL No.Tabel Judul Halaman Tabel 2.1 Market Rangkings and score CG Watch 2007-2010 ... 12

Tabel 2.2 Tinjauan Penelitian terdahulu ... 25

Tabel 3.1 Defenisi operasional dan pengukuran variabel penelitian ... 38

Tabel 3.2 Jumlah sampel penelitian berdasarkan kriteria ... 41

Tabel 3.4 Uji Durbin-Watson ... 45

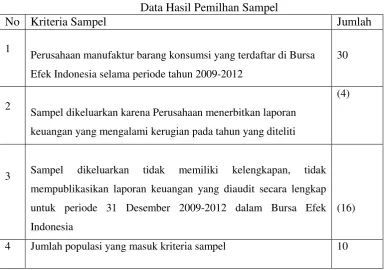

Tabel 4.1 Hasil Pemilihan Sampel ... 49

Tabel 4.2 Analisis Statistik Deskriptif ... 50

Tabel 4.3 Uji Normalitas ... 54

Tabel 4.4 Kriteria Pengambilan keputusan DW Test ... 55

Tabel 4.5 Uji Autokorelasi ... 56

Tabel 4.6 Uji Multikolinearitas ... 58

Tabel 4.7 Analisis Regersi ... 59

Tabel 4.8 Uji Determinasi ... 61

Tabel 4.9 Uji F ... 62

Tabel 4.10 Uji t ... 63

DAFTAR GAMBAR No.Gambar Judul Halaman Gambar 2.1 Kerangka konseptual ... 30

Gambar 4.1 Histogram ... 53

Gambar 4.2 Normal P-Plot of Regression Standarlized Residual... 53

DAFTAR LAMPIRAN

No.Lamp. Judul Halaman

Lampiran i Sampel penelitian ... 71

Lampiran ii Data dewan direksi tahun 2009,2010,2011,2012 ... 72

Lampiran iii Data dewan komisaris tahun 2009,2010,2011,2012 ... 73

Lampiran iv Data komite audit tahun 2009,2010,2011,2012 ... 74

Lampiran v Data kepemilikan manajerial tahun 2009 ... 75

Lampiran vi Data kepemilikan manajerial tahun 2010 ... 76

Lampiran vii Data kepemilikan manajerial tahun 2011 ... 77

Lampiran viii Data kepemilikan manajerial tahun 2012 ... 78

Lampiran ix Data leverage tahun 2009 ... 79

Lampiran x Data leverage tahun 2010 ... 80

Lampiran xi Data leverage tahun 2011 ... 81

Lampiran xii Data leverage tahun 2012 ... 82

Lampiran xiii Data manajemen laba tahun 2009 ... 83

Lampiran xiv Data manajemen laba tahun 2010 ... 84

Lampiran xv Data manajemen laba tahun 2011 ... 85

Lampiran xvi Data manajemen laba tahun 2012 ... 86

Lampiran xvii Analisis statistik deskriptif ... 87

Lampiran xviii Histogram ... 87

Lampiran xix Normal P-Plot ... 88

Lampiran xx Uji normalitas ... 88

Lampiran xxi Uji determinasi ... 89

Lampiran xxii Scatterplot ... 89

Lampiran xxiii Multikonearilitas ... 90

Lampiran xxiv Hasil Analisis Linear Berganda ... 91

Lampiran xxv Uji Auto korelasi ... 91

Lampiran xxvi Uji F ... 92

ABSTRAK

PENGARUH CORPORATE GOVERNANCE DAN LEVERAGE RATIO TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR

BARANG KONSUMSI YANG TERDAPAT DI BURSA EFEK INDONESIA Rumusan Masalah dalam penelitian ini adalah sejauh mana pengaruh corporate governance yang terdiri dari ukuran dewan direksi ,ukuran dewan komisaris,komite audit dan kepemilikan manajerial serta leverage ratio terhadap manajemen laba. Tujuan dari penelitian ini adalah untuk menguji pengaruh corporate governance dan leverage ratio

terhadap manajemen laba. Pada penelitian ini corporate governance meliputi ; ukuran dewan direksi,ukuran dewan komisaris,komite audit dan kepemilikan manajerial. Hipotesis dalam penelitian ini adalah ukuran dewan komisaris berpengaruh signifikan terhadap manajemen laba. Ukuran dewan komisaris berpengaruh signifikan terhadap manajemen laba. Komite audit berpengaruh signifikan terhadap manajemen laba.Kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba. Leverage ratio berpengaruh signifikan terhadap manajemen laba.

Pengumpulan data sekunder dilakukan dengan cara mendownload data laporan keuangan tahunan perusahaan yang dipublikasikan setiap tahun pada periode tahun 2009-2012 yang diperoleh dari situs Bursa Efek Indonesia (BEI)

yaitu purposive

sampling dan sampel yang diperoleh dari penelitian ini berjumlah 10 perusahaan dari total 30 perusahaan Metode analisis yang digunakan adalah analisis deskriptif kuantitatif dengan menggunakan analisis regresi linear berganda.

Hipotesis penelitian menunjukkan bahwa secara serempak ukuran dewan direksi, ukuran dewan komisaris, komite audit,kepemilikan manajerial dan leverage ratio berpengaruh secara signifikan terhadap Manajemen Laba. Uji parsial menunjukkan ukuran dewan direksi,ukuran dewan komisaris dan kepemilikan manajerial berpengaruh signifikan terhadap manajemen Laba. Sedangkan komite audit dan leverage ratio tidak berpengaruh signifikan terhadap manajemen laba.

ABSTRACT

INFLUENCE OF CORPORATE GOVERNANCE AND LEVERAGE RATIO TOWARDS EARNINGS MANAGEMENT IN MANUFACTURING

CONSUMER GOODS COMPANY FROM INDONESIA STOCK EXCHANGE

The Problem formulation in this research is the extent to which the influence of corporate governance. Corporate governance in this research intersect such as a board of directors , board of commisioner , audit committee ,managerial ownership and leverage ratio on earnings management . The purpose of this research was to examine the influence of corporate governance and leverage ratio to earnings management . In this research include corporate governance ; board of directors , board of commissioners , audit committee and managerial ownership . The hypothesis of this study is the board of directors have

a significant influence on earnings management. Board of commissioners

significantly influence on earnings management. Audit committee significant influence on earnings management. Managerial ownership significantly influence on earnings management . Leverage ratio have a significant influence on earnings management .

Primary data collection was done by downloading the company's annual financial statement data are published every year in the period 2009-2012 were obtained from the website Indonesia Stock Exchange ( IDX ) is www.idx.co.id.

The research hypothesis suggests that simultaneously measure the board, board Sample selection is done by purposive sampling method and sample obtained from this research were 10 of a total 30 companies method of analysis used is quantitative descriptive analysis using multiple linear regression analysis.

The research hypothesis suggests that simultaneously measure the board, board size, audit committee, managerial ownership and leverage ratio significantly affect earnings management. Partial test shows the size of the board of directors, board size and managerial ownership a significant effect on earnings management. While the audit committee and a leverage ratio of no significant effect on earnings management.

BAB I PENDAHULUAN 1.1 Latar belakang

Laporan keuangan merupakan informasi yang sangat penting bagi pihak

eksternal untuk dapat menilai kinerja suatu perusahaan karena laporan keuangan

menyediakan informasi yang menyediakan hal-hal yang menyangkut posisi

keuangan, kinerja perusahaan, serta perubahan posisi keuangan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Chariri dan

Ghozali (2007) menyatakan bahwa salah satu tujuan pelaporan keuangan adalah

memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan

dalam menghasilkan laba (earning per share). Informasi keuangan yang dapat

menunjukkan prestasi perusahaan dalam menghasilkan laba adalah laporan laba

rugi. Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi

perusahaan selama periode tertentu (Kieso dan Weygandt, 2002). Laporan laba

rugi digunakan oleh para investor untuk melihat profitabilitas perusahaan dan

memprediksi prospek perusahaan di masa yang akan datang. Akan tetapi, laba

yang dihasilkan dalam laporan laba rugi seringkali dipengaruhi oleh metode

akuntansi yang digunakan, sehingga laba yang tinggi belum tentu mencerminkan

kas yang benar.

Laba yang merupakan cerminan kinerja perusahaan dapat dikelola secara

efisien atau oportunis. Secara efisien artinya dikelola untuk keinformatifan

informasi, dan secara oportunis artinya untuk meningkatkan laba sesuai dengan

menunjukkan prestasi perusahaan dalam menghasilkan laba, manajemen

cenderung mengelola laba secara opertunis dan melakukan manipulasi laporan

keuangan agar menunjukkan laba yang memuaskan meskipun tidak sesuai dengan

kondisi perusahaan yang sebenarnya. Manajemen perusahaan dapat menentukan

kebijakan penggunaaan metode akuntansi dalam menyusun laporan keuangan

untuk mencapai tujuan yang diinginkan perusahaan. Scott (2006) didalam

bukunya yang berjudul “financial accounting theory” menyatakan bahwa pilihan

kebijakan akuntansi yang dilakukan manajer untuk tujuan spesifik disebut dengan

manajemen laba. Sedangkan menurut Belkaoui (2004), manajemen laba yaitu

suatu kemampuan untuk memanipulasi pilihan-pilihan yang tersedia dan

mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diinginkan.

Manajemen laba adalah suatu kondisi dimana manajemen melakukan

intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal

sehingga dapat meratakan, menaikkan, dan menurunkan laba (Schipper, 1989),

atau manajemen laba dapat diartikan sebagai tindakan seorang manajer dengan

menaikkan (menurunkan manajemen laba) periode berjalan di unit usaha yang

menjadi tanggung jawabnya, tanpa menimbulkan kenaikan (penurunan)

profitabilitas unit ekonomi tersebut dalam jangka panjang (Rosenweig, 1995).

Earnings management terjadi ketika manajemen menggunakan keputusan tertentu dalam pelaporan keuangan dan penyusunan transaksi-transaksi yang mengubah

laporan keuangan, hal ini bertujuan untuk menyesatkan para stakeholders tentang

kontraktual yang mengendalikan angka akuntansi yang dilaporkan (Healy dan

Wahlen, 1999).

Praktek manajemen laba ini juga dapat mengakibatkan menurunkan

kualitas laporan keuangan suatu perusahaan sehingga laporan keuangan yang

dihasilkan menjadi bias. Manajemen laba juga merupakan hal yang merugikan

investor karena mereka tidak akan mendapat informasi yang benar mengenai

posisi keuangan perusahaan (Scott, 2001). Seperti kasus Enron, Merck, World

Com, dan mayoritas perusahaan lain di Amerika Serikat (Cornett et al.,2006). Beberapa kasus juga terjadi di Indonesia, seperti PT. Lippo Tbk dan PT.Kimia

Farma Tbk juga melibatkan pelaporan keuangan (financial reporting) yang

berawal dari terdeteksi adanya manipulasi (Boediono, 2005).

Akibat dampak negatif dari praktek manajemen laba tersebut, maka perlu

dicari solusi untuk dapat mengawasi praktek manajemen laba yang dilakukan oleh

manajemen. Menurut Ihsan (2008) praktek manajemen laba oleh manajemen

dapat diminimumkan melalui mekanisme sebagai berikut :

a. Memperbesar kepemilikan saham perusahaan oleh manajemen sehingga kepentingan pemilik atau pemegang saham dapat disejajarkan dengan kepentingan manajer. Semakin besar kepemilikan manajerial maka semakin rendah kecenderungan manajemen untuk melakukan aktivitas manajemen laba karena adanya keselarasan tujuan pemegang saham dengan manajemen. b. Peran monitoring yang dilakukan dewan komisaris independen. c. Kualitas auditor yang dilihat dari peran auditor yang memiliki

kompetensi yang memadai dan bersikap independen sehingga menjadi pihak yang dapat memberikan kepastian terhadap integritas angka-angka akuntansi yang dilaporkan manajemen.

Selain dari mekanisme tersebut diatas terdapat sebuah mekanisme yang

kepentingan yang disebut corporate governance. Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui

supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas

manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan.

Corporate governance dilakukan untuk memastikan bahwa pemilik atau pemegang saham memperoleh pengembalian (return) dari kegiatan yang

dijalankan oleh agen atau manajer (Schleifer dan Visny, 1997). Dengan penerapan

corporate governance akan memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas

investasinya dengan benar. Corporate governance juga membantu menciptakan

lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan sustainable

di sektor korporat. Corporate governance dapat juga didefenisikan sebagai

susunan aturan yang menentukan hubungan antara pemegang saham, manajer,

kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain

sesuai dengan hak dan tanggung jawabnya (FCGI, 2003).

Penerapan corporate governance secara konsisten yang berprinsip pada

keadilan, transparansi, akuntanbilitas, dan pertanggungjawaban akan dapat

meningkatkan kualitas laporan keuangan. Dengan adanya prinsip corporate

governance tersebut diharapkan dapat menjadi penghambat aktivitas rekayasa kinerja yang mengakibatkan informasi dalam laporan keuangan menjadi tidak

akurat.

Selain penerapan corporate governance yang baik untuk meminimalkan

oleh manajer yaitu dengan pengelolaan leverage ratio perusahaan.

Widyaningdyah (2001) mengungkapkan bahwa jika hutang yang dipergunakan

secara efektif dan efisien maka akan meningkatkan nilai perusahaan. Tetapi

apabila dilakukan dengan dalih untuk menarik perhatian para kreditur, maka justru

akan memicu manajer untuk melakukan manajemen laba. Perusahaan yang

mempunyai leverage ratio tinggi akibat besarnya jumlah utang dibandingkan dengan aktiva yang dimiliki perusahaan, diduga melakukan manajemen laba

karena perusahaan terancam default yaitu tidak dapat memenuhi kewajiban

pembayaran utang pada waktunya. Widyaningdyah (2001), Tarjo (2008), dan

Halim et al. (2005) mengatakan bahwa leverage berpengaruh positif dan

signifikan terhadap manajemen laba, sedangkan berdasarkan Indrayani (2009) dan

Nurlatifiyanti (2008) leverage tidak berpengaruh terhadap manajemen laba.

Dari uraian di atas dapat dilihat banyaknya pendapat dari berbagai

penelitian tentang faktor-faktor yang berpengaruh terhadap manajemen laba,

maka penulis tertarik untuk meneliti kembali faktor-faktor yang berpengaruh

terhadap manajemen laba tersebut.

Penelitian ini merupakan replikasi dari penelitian Rahmi Mardhatila

(2011) dengan objek penelitian adalah pada perusahaan sektor manufaktur barang

konsumsi dengan tahun penelitian adalah tahun 2007-2011. Pada penelitian kali

ini penulis melakukan penelitian ini dengan penggantian tahun yang lebih baru

dan menggunakan data yang berbeda. Dengan penelitian ini penulis ingin

mengetahui apakah penggunaan data yang berbeda dan juga tahun yang lebih baru

Pada penelitian ini peneliti tertarik untuk menguji kembali perusahaan

manufaktur barang konsumsi. Hal ini dikarenakan bahwa penelitian-penelitian

terdahulu masih sedikit yang meneliti pada sektor manufatur barang konsumsi,

padahal sektor manufaktur barang konsumsi adalah sektor yang penting karena

menyangkut terhadap konsumsi langsung dari masyarakat. Oleh karena itu perlu

kiranya pengelolaan usaha pada sektor ini dikelola dengan sebaik-baiknya dengan

prinsip dan mekanisme corporate governace yang baik untuk meminimalisasi

praktek manajemen laba yang dilakukan oleh pihak manajemen.

Berdasarkan uraian di atas, penulis termotivasi untuk melakukan

penelitian lebih lanjut dengan judul “ Pengaruh corporate governance dan leverage ratio terhadap manajemen laba pada perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia”. .

1.2. Rumusan masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah :

1. Apakah corporate governance yang terdiri dari ukuran dewan direksi, ukuran

dewan komisaris, komite audit dan kepemilikan manajerial berpengaruh

signifikan secara parsial dan simultan terhadap manajemen laba?

1.3. Tujuan penelitian

Bertolak pada latar belakang permasalahan di atas maka tujuan diadakan

penelitian ini adalah:

1. Menganalisis pengaruh corporate governance terhadap manajemen laba

2. Menganalisis pengaruh leverage ratio perusahaan terhadap manajemen laba?

1.4 Manfaat penelitian

Kegunaan Penelitian ini adalah :

1. Bagi Peneliti

Peneliti berharap mampu menambah pengetahuan dan wawasan

mengenai pengaruh corporate governance dan leverage ratio terhadap manajemen laba.

2. Bagi Para Akademis

Peneliti berharap dapat digunakan sebagai informasi dan pengembangan

untuk penelitian selanjutnya, serta sebagai penambah khasanah baca bagi

mahasiswa.

3. Bagi Perusahaan

Peneliti berharap agar hasil penelitian ini dapat menjadi referensi bagi

penentuan kebijakan-kebijakan perusahaan serta dapat dijadikan sebagai

bahan pertimbangan dalam pengambilan keputusan oleh manajemen

4. Bagi Calon Investor

Peneliti berharap memberikan bukti mengenai pengaruh corporate

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan teoritis

2.1.1. Teori agensi

Timbulnya praktek manajemen laba dapat dijelaskan melalui teori agensi.

Konsep teori agensi adalah hubungan atau kontrak antara prinsipal dan agen.

Prinsipal memperkerjakan agen untuk melakukan tugas untuk kepentingan

prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal

kepada agen (Anthony dan Govindarajan 2000:41).

Teori keagenan (agency theory) mengimplikasikan adanya asimetri

informasi antara manajer sebagai agen dan pemilik (dalam hal ini adalah

pemegang saham) sebagai prinsipal. Asimetri informasi muncul ketika manajer

lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan

datang dibandingkan pemegang saham dan stakeholder lainnya. Dikaitkan dengan

peningkatan nilai perusahaan, ketika terdapat asimetri informasi, manajer dapat

memberikan sinyal mengenai kondisi perusahaan kepada investor guna

memaksimalkan nilai saham perusahaan. Sinyal yang diberikan dapat dilakukan

melalui pengungkapan (disclosure) informasi akuntansi.

Standar akuntansi yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI)

mengijinkan pihak manajemen untuk mengambil suatu kebijakan dalam

mengaplikasikan metode akuntansi guna menyampaikan informasi mengenai

kinerja perusahaan kepada pihak ekstern. Pemberian fleksibilitas bagi manajemen

perilaku oportunis dan kontrak efisien. Artinya, manajer yang rasional, akan

memilih kebijakan akuntansi yang sesuai dengan kepentingannya. Dengan kata

lain, manajer memilih kebijakan akuntansi yang dapat memaksimalkan expected

utility-nya atau nilai pasar perusahaan. Perilaku oportunis dan kontrak efisien ini, mendorong manajer untuk melakukan manajemen laba.

Scott (2006: 344) mendefinisikan manajemen laba sebagai berikut:

manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari

standar akuntansi keuangan yang ada dan secara alamiah dapat memaksimalkan

utilitas mereka dan atau nilai pasar perusahaan. Manajemen laba menurut Mulford

dan Comiskey (2002) merupakan financial numbers game (permainan angka– angka keuangan) yang dilakukan melalui creative accounting practises akibat

adanya kelonggaran flexibility principles yang dikeluarkan oleh GAAP (General

Accepted Accounting Principal).

Manajemen laba merupakan topik yang menarik, baik bagi peneliti

akuntansi maupun praktisi. Fenomena manajemen laba juga telah meramaikan

dunia bisnis dan pemberitaan pers. Beberapa bukti empiris dan sistematik telah

menunjukkan adanya fenomena manajemen laba ini, diantaranya Gu dan Lee

(1999), De Angelo (1988), Holthausen dan Sloan (1995), dan lain-lain. Secara

khusus, Gu dan Lee (1999) telah menunjukkan bahwa manajemen laba telah

meluas dan ada di setiap pelaporan keuangan yang disampaikan oleh perusahaan.

Mereka memberikan suatu bukti bahwa manajemen laba terjadi di setiap laporan

keuangan kuartalan, dan tingkat manajemen laba terbesar ditemukan pada kuartal

fenomena yang umum terjadi, tidak hanya pada peristiwa-peristiwa tertentu saja

tetapi telah sedemikian mengakar dalam kehidupan bisnis.

2.1.2. Corporate governance

Corporate governance adalah topik yang mencuat ditengah-tengah publik sebagai akibat dari semakin gencarnya publikasi mengenai fraud dan

keterpurukan bisnis akibat kesalahan yang dilakukan oleh para eksekutif

manajemen. Sehingga hal tersebut meningkatkan tuntutan dari publik, terutama

para investor, mengenai penerapan corporate governance yang mengacu pada

international best practice.

Cadbury Committee mendefinisikan bahwa corporate governance merupakan seperangkat peraturan yang mengatur hubungan antara pemegang

saham,manajemen,kreditur, pemerintah,karyawan, serta para stakeholder internal

maupun eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka,

atau dengan kata lain merupakan suatu sistem yang mengendalikan perusahaan.

Pentingnya penerapan corporate governace belum dapat diterapkan dengan maksimal di Indonesia. Implemetasi dari corporate governance di

Indonesia masih sangat lemah. Lemahnya corporate governance di Indonesia terbukti berdasarkan data market rangkings and scores (Sept 2012) berdasarkan survey reogional yang oleh Asian Corporate governance Association pada tahun

2007,2010 dan 2012. Pada survey ini didapati bahwa budaya corporate governace

di Indonesia masih sangat rendah jika dibandingkan dengan negara-negara asia

Tabel.2.1

Market rangkings & scores,2012 CG watch market scores : 2007 to 2012

Country % Change

2012 vs 2010 (ppt)

Trend of CG reform 2007 2010 2012

1. Singapore 65 67 69 (+2) Improving,but culture needs to open more 2. Hongkong 67 65 66 (+1) Static,but reinvigorated Source : Asian Corporate Governance Association 2012

Corporate governance berkaitan erat dengan kepercayaan, baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara.

Dengan sistem corporate governance yang baik maka perlindungan yang efektif

dapat diberikan kepada para pemegang saham dan pihak kreditur, sehingga

mereka bisa meyakinkan dirinya akan perolehan kembali investasi dengan wajar

dan bernilai tinggi. Oleh karena itu, perusahaan harus menyadari bahwa sistem

sahamnya, penyandang dana serta karyawannya, dan bagi perusahaan itu sendiri

(FCGI).

Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002,

mendefinisikan corporate governance sebagai suatu proses dan struktur yang

digunakan oleh suatu organ BUMN untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka

panjang dengan tetap memperhatikan kepentingan stakeholders lainnya

berlandaskan peraturan perundang-undangan dan nilai-nilai etika.

Menurut Utama (dalam Herawaty, 2008) prinsip-prinsip corporate governance yang telah diterapkan memberikan beberapa manfaat, diantaranya :

1. Meminimalkan agency cost dengan mengontrol konflik kepentingan yang mungkin terjadi antara prinsipal dengan agen.

2. Meminimalkan cost of capital dengan menciptakan sinyal positif kepada para penyedia modal.

3. Meningkatkan citra perusahaan.

4. Meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang rendah.

5. Peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa depan perusahaan yang lebih baik.

2.1.2.1. Tujuan corporate governance

Forum for corporate governance in Indonesia (2002) menjelaskan bahwa tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Secara lebih rinci, terminologi

corporate governance dapat dipergunakan untuk menjelaskan peranan dan

perilaku dari dewan direksi, dewan komisaris, pengurus (pengelola) perusahaan,

Forum for corporate governance in Indonesia (2002) menjelaskan bahwa corporate governance merupakan acuan bagi perusahaan dalam rangka:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu dewan komisaris, direksi, dan rapat umum pemegang saham.

3. Mendorong pemegang saham, anggota dewan komisaris, dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional,sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Pelaksanaan mekanisme corporate governance yang efektif, juga dapat memperluas tingkat kebebasan perusahaan untuk membuat pengambilan

keputusan dengan tepat waktu, dan membawa pada peningkatan nilai perusahaan

(Chen, 2008).

2.1.2.2. Ukuran dewan direksi

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang

akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun

jangka panjang. Dewan direksi juga merupakan salah satu indikator dalam

2012) mengatakan bahwa jumlah anggota dewan direksi umumnya berhubungan

dengan implikasi dari kebijakan mengenai batasan jumlah dewan direksi.

Fungsi pengelolaan perusahaan oleh direksi mencakup lima tugas utama,

yaitu sebagai berikut: (Solihin, 2009)

a. Kepengurusan, mencakup tugas penyusunan visi dan misi perusahaan, serta penyusunan program jangka pendek dan jangka panjang.

b. Manajemen risiko, mencakup tugas penyusunan dan pelaksanaan sistem manajemen risiko perusahaan yang mencakup seluruh aspek kegiatan perusahaan.

c. Pengendalian internal, mencakup penyusunan dan pelaksanaan sistem pengendalian internal perusahaan dalam rangka menjaga kekayaan dan kinerja perusahaan serta memenuhi peraturan perundang-undangan.

d. Komunikasi, mencakup tugas yang memastikan kelancaran komunikasi antara perusahaan dengan pemangku kepentingan dengan memberdayakan fungsi sekretaris perusahaan.

e. Tanggung jawab sosial, mencakup perencanaan tertulis yang jelas dan terfokus dalam melaksanakan tanggung jawab sosial perusahaan.

2.1.2.3. Ukuran dewan komisaris

Dewan komisaris merupakan organ perusahaan yang memiliki tanggung

jawab dan kewenangan penuh atas pengurusan perusahaan. Fungsi dewan

komisaris termasuk di dalamnya komisaris independen antara lain; melakukan

pengawasan terhadap direksi dalam pencapaian tujuan perusahaan dan

memberhentikan direksi untuk sementara bila diperlukan (Warsono et al., 2009).

Ukuran dewan komisaris dapat memberikan kontribusi yang efektif

terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau

kemungkinan terhindar dari kecurangan laporan keuangan. Dapat dikatakan

bahwa ukuran dewan komisaris mempunyai kecenderungan mempengaruhi

2.1.2.4. Komite audit

Komite audit merupakan organ pendukung dewan komisaris yang bekerja

secara kolektif dan berfungsi membantu dewan komisaris dalam melaksanakan

tugasnya. Pembentukan komite audit harus dilengkapi dengan piagam komite

audit yang ditandatangani oleh komisaris utama dan direktur utama perseroan.

Ketua maupun anggota komite audit diangkat dan diberhentikan oleh rapat dewan

komisaris. Pengertian komite audit menurut komite nasional kebijakan

governance (2006) dalam pedoman umum good corporate governance Indonesia yaitu :

“Komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.”

Keberadaan komite audit diatur melalui Surat Edaran Bapepam Nomor SE

03/PM/2002 (bagi perusahaan publik) dan Keputusan Menteri BUMN Nomor

KEP-103/MBU/2002 (bagi BUMN). Komite audit terdiri dari sedikitnya tiga

orang, diketuai oleh komisaris independen perusahaan dengan dua orang eksternal

yang independen serta menguasai dan memiliki latar belakang akuntansi dan

keuangan.

Komite audit berwenang untuk mengakses catatan atau informasi tentang

karyawan, dana, asset serta sumber daya perusahaan lainnya yang berkaitan

dengan pelaksanaan tugasnya. Dalam melaksanakan tugasnya komite audit wajib

Dengan terdapatnya komite audit yang beranggotakan minimal 3 orang maka

diharapkan dapat mengurangi manajemen laba yang terjadi pada suatu perusahan.

2.1.2.5. Kepemilikan manajerial

Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan

oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan

besaran yang berbeda pula, seperti antara manajer yang juga sekaligus sebagai

pemegang saham dan manajer yang tidak sebagai pemegang saham. Dua hal

tersebut akan mempengaruhi manajemen laba, sebab kepemilikan seorang

manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap

metode akuntansi yang diterapkan pada perusahaan yang dikelolanya.

Secara umum dapat dinyatakan bahwa persentase tertentu kepemilikan

saham oleh pihak manajemen (kepemilikan manajerial) cenderung mempengaruhi

tindakan manajemen laba (Boediono, 2005). Jensen dan Meckling (1976)

menyatakan bahwa praktek manajemen laba dapat diminimumkan dengan

menyelaraskan perbedaan kepentingan antara pemilik dan manajemen dengan

cara memperbesar kepemilikan saham perusahaan oleh manajemen (managerial

ownership). Dalam kepemilikan saham yang rendah, maka insentif terhadap

kemungkinan terjadinya perilaku oportunistik manajer akan meningkat (Shleifer

dan Vishny, 1996). Warfield et al. (dalam Midiastuty dan Machfoedz, 2003)

menyatakan adanya kepemilikan manajerial dapat mengurangi dorongan manajer

untuk melakukan tindakan manipulasi sehingga laba yang dilaporkan

2.1.5 Leverage

Leverage merupakan rasio antara total kewajiban dengan total asset. Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan.

Sejalan dengan yang dikemukakan oleh Watts dan Zimmerman (dalam

Sulistyanto, 2008), dalam hipotesis debt covenant bahwa motivasi debt covenant

disebabkan oleh munculnya perjanjian kontrak antara manajer dengan perusahaan

yang berbasis kompensasi manajerial. Dengan demikian, perusahaan yang

mempunyai rasio leverage yang tinggi, berarti proporsi hutangnya lebih tinggi

dibandingkan dengan proporsi aktivanya akan cenderung melakukan manipulasi

dalam bentuk manajemen laba.

Kebijakan hutang merupakan salah satu alternatif pendanaan perusahaan

selain menjual saham di pasar modal. Hutang yang dipergunakan secara efektif

dan efisien akan meningkatkan nilai perusahaan. Herry dan Hamin (dalam Tarjo,

2008) menunjukkan bahwa leverage menyebabkan peningkatan nilai

perusahaan.Tetapi bila dilakukan dengan dalih menarik perhatian para kreditur,

maka justru akan memicu manajer untuk melakukan manajemen laba (Achmad et

al., 2007). Perusahaan yang memiliki hutang tinggi akan memilih kebijakan

akuntansi dengan menggeser laba masa depan ke masa sekarang. Pernyataan ini

juga dibuktikan oleh penelitian Herawati dan Baridwan (2007) yang memberikan

bukti empiris tentang adanya tingkat manajemen laba yang lebih besar pada

perusahaan yang terikat perjanjian hutang daripada perusahaan yang tidak terikat

2.1.6 Manajemen laba

2.1.6.1 Pengertian manajeman laba

Menurut Schipper (1989) manajemen laba adalah campur tangan dalam

proses penyusunan pelaporan keuangan eksternal dengan tujuan untuk

mendapatkan keuntungan-keuntungan pribadi sedangkan menurut Fisher dan

Rosenzweig (1995), manajemen laba adalah tindakan-tindakan manajer untuk

menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan yang

dikelolanya tanpa menyebabkan kenaikan (penurunan) keuntungan ekonomi

perusahaan jangka panjang.

2.1.6.2 Motivasi manajemen laba

Manajemen laba didorong oleh beberapa motivasi. Scott (1997) dalam Sukartha (2007) berpendapat bahwa ada beberapa faktor yang dapat memotivasi manajer melakukan manajemen laba, yaitu:

1. Bonus scheme (rencana bonus)

Para manajer yang bekerja pada perusahaan yang menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

2. Debt covenant (kontrak utang jangka panjang)

Menyatakan bahwa semakin dekat suatu perusahaan kepada waktu pelanggaran perjanjian utang maka para manajer akan cenderung untuk memilih metoda akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

3. Political motivations (motivasi politik)

Menyatakan bahwa perusahaan-perusahaan dengan skala besar dan industri strategis cenderung untuk menurunkan laba terutama pada saat periode kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah.

4. Taxation motivations (motivasi perpajakan)

Menyatakan bahwa perpajakan merupakan salah satu motivasi mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak yang harus dibayar.

Biasanya CEO yang mendekati masa pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk menaikkan jumlah laba yang dilaporkan.

6. Initital public offering (Penawaran Saham Perdana)

Menyatakan bahwa pada awal perusahaan menjual sahamnya kepada publik, informasi keuangan yang dipublikasikan dalam prospektus merupakan sumber informasi yang sangat penting. Informasi ini penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan. Guna mempengaruhi keputusan yang dibuat oleh para investor maka manajer akan berusaha untuk menaikkan jumlah laba yang dilaporkan.

Hendriksen (1988) menyebutkan pada dasarnya, pihak manajemen melakukan manajemen laba didorong oleh adanya:

1. Kelemahan yang melekat dalam akuntansi itu sendiri

Fleksibilitas dalam menghitung angka laba dapat disebabkan oleh metode akuntansi yang memberikan peluang bagi manajemen untuk mencatat suatu fakta tertentu dengan cara berbeda.

2. Informasi asimetri antara manajer dengan pihak luar

Faktor informasi juga menyebabkan timbulnya manajemen laba. Asimetri informasi terjadi ketika manajer memiliki informasi internal perusahaan relatif lebih banyak dan lebih cepat dibanding pihak eksternal.

Dalam kondisi yang demikian, manajer dapat menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya.

2.1.6.3 Pola manajemen laba

Ada empat pola manajemen laba yang dikemukakan oleh (Scott,2000) yaitu :

1.Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2.Income Minimization

3.Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.6.4 Faktor-faktor manajemen laba

Faktor-faktor manajemen laba yang diajukan (Watt dan Zimmerman, 1996) adalah:

1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus terbesar berdasarkan earnings lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan.

2. Debt to Equity Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit cenderung memilih metode akuntansi yang memiliki dampak meningkatkan laba (Sweeney, 1994). Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal. Perusahaan yang mempunyai rasio debt to equity cukup tinggi akan mendorong manajer perusahaan untuk menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba, menyebabkan perusahaan kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian hutang. 3. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan laba yang tinggi membuat pemerintah akan segera mengambil tindakan seperti: mengenakan peraturan antitrust, menaikkan pajak pendapatan perusahaan, dan lain-lain.

2.2 Penelitian terdahulu

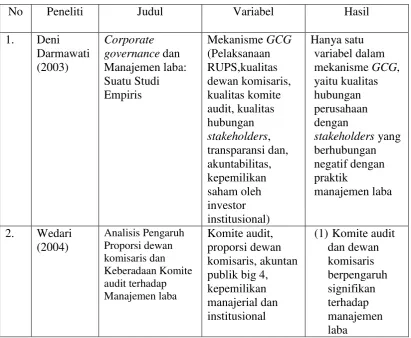

Beberapa penelitian mengenai pengaruh corporate governance terhadap

(2003) meneliti corporate governance dan manajemen laba : Suatu Studi Empiris,

dengan variabel mekanisme GCG (pelaksanaan RUPS, kualitas dewan komisaris,

kualitas komite audit, kualitas hubungan stakeholders, transparansi dan

akuntabilitas, kepemilikan saham oleh investor institusional). Hasilnya hanya satu

variabel dalam mekanisme GCG, yaitu kualitas hubungan perusahaan dengan

stakeholders yang berhubungan negatif dengan praktik manajemen laba. Wedari

(2004) meneliti pengaruh proporsi dewan komisaris dan keberadaan komite audit

terhadap manajemen laba dengan variabel komite audit, proporsi dewan

komisaris, akuntan publik big 4, kepemilikan manajerial dan institusional,

hasilnya komite audit dan dewan komisaris berpengaruh signifikan terhadap

manajemen laba sedangkan kepemilikan manajerial dan institusional berpengaruh

positif terhadap manajemen laba. Siregar dan Utama (2005) meneliti pengaruh

Struktur kepemilikan, ukuran perusahaan, dan praktek corporate governance terhadap pengelolaan laba (Earnings Management) dengan variabel kepemilikan

keluarga, kepemilikan institusional, ukuran perusahaan, praktek corporate

governance (ukuran KAP, proporsi dewan komisaris, keberadaan komite audit). Hasilnya kepemilikan keluarga dan ukuran perusahaan berpengaruh signifikan

terhadap manajemen laba sedangkan kepemilikan institusional dan tiga variabel

praktek GCG tidak berpengaruh signifikan terhadap manajemen laba.

Halima Sathila Palestin (2006) meneliti Analis struktur Kepemilikan,

Praktik corporate governance dan kompensasi bonus terhadap manajemen laba dengan variabel Struktur kepemilikan, komposisi dewan komisaris, komite audit,

hasilnya struktur kepemilikan, proporsi dewan komisaris independen dan

kompensasi bonus berpengaruh signifikan terhadap manajemen laba sedangkan

komite audit dan ukuran KAP tidak berpengaruh signifikan terhadap manajemen

laba.

Nasution dan Setiawan (2007) meneliti pengaruh corporate governance terhadap manajemen laba di industri perbankan Indonesia dengan variabel

komposisi dewan komisaris, ukuran dewan komisaris, komite audit, ukuran

perusahaan. Hasilnya komposisi dewan komisaris dan ukuran perusahaan

berpengaruh tidak signifikan terhadap manajemen laba komite audit berpengaruh

signifikan terhadap manajemen laba sedangkan komite audit berpengaruh

signifikan terhadap manajemen laba. Nuryaman (2008) meneliti konsentrasi

kepemilikan, ukuran perusahaan, dan mekanisme corporate governance terhadap manajemen laba dengan menggunakan variabel konsentrasi kepemilikan, ukuran

perusahaan, dan mekanisme GCG (komposisi dewan komisaris dan spesialisai

industri KAP), hasilnya konsentrasi kepemilikan dan ukuran perusahaan

berpengaruh signifikan terhadap manajemen laba sedangkan komposisi dewan

komisaris dan spesialisasi industri KAP tidak berpengaruh signifikan terhadap

manajemen laba. Tuti Sriwedari (2009) meneliti mekanisme good corporate govenance, manajeman laba dan kinerja keuangan perusahaan manufaktur di Indonesia di Bursa Efek Indonesia dengan variabel dependen : manajemen laba,

kinerja keuangan variabel Independen :Kepemilikan manajerial, kepemilikan

Institusional, komite audit, dewan komisaris. Hasilnya mekanisme good corporate

terhadap kinerja keuangan. Mekanisme good corporate governance mempengaruhi manajemen laba dan manajemen laba, berpengaruh terhadap

kinerja keuangan.

Suryani (2010) meneliti pengaruh mekanisme corporate governance dan

ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang

terdaftar di BEI dengan variabel independen dalam kepemilikan institusional,

kepemilikan manajerial, ukuran dewan komisaris, komposisi dewan komisaris,

jumlah rapat komite audit dan ukuran perusahaan. Sedangkan variabel

dependennya adalah manajemen laba dan hasilnya konsentrasi kepemilikan

berpengaruh negatif signifikan terhadap manajemen laba; sedangkan komposisi

komite audit, komposisi dewan komisaris dan ukuran dewan komisaris tidak

berpengaruh terhadap manajemen laba.

Yohana (2010) meneliti tentang pengaruh kualitas auditor, corporate governance, leverage dan kinerja keuangan terhadap manajemen laba. Objek penelitiannya adalah perusahaan perbankan yang terdapat di Bursa Efek Indonesia

2006-2008 yang terdiri dari 66 sampel. Hasil penelitian mengindikasikan bahwa

kualitas auditor berpengaruh positif dan signifikan terhadap manajemen laba.

Kepemilikan manajerial berpengaruh negatif dan signifikan terhadap manajemen

laba. Kepemilikan institusional berpengaruh negatif dan signifikan terhadap

manajemen laba. Proporsi dewan komisaris independen tidak berpengaruh secara

signifikan terhadap manajemen laba. Leverage tidak memiliki pengaruh yang signifikan terhadap manajemen laba. CAR sebagai proksi dari kinerja keuangan

Rahmi Mardhatilla (2011) meneliti tentang pengaruh penerapan good corporate governance terhadap manajemen laba pada perusahaan manufaktur sektor barang konsumsi yang terdapat di Bursa Efek Indonesia. Objek penelitian

adalah perusahaan manufaktur barang konsumsi yang terdapat di Bursa Efek

Indonesia tahun 2007-2011. Proporsi komisaris independen, ukuran dewan

komisaris, leverage dan profitabilitas tidak berpengaruh terhadap praktik

manajemen laba pada perusahaan manufaktur sektor barang konsumsi yang

terdaftar di BEI.

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari

Tabel 2.2 sebagai berikut:

negatif.

Manajemen laba merupakan salah satu bentuk akibat asimetri informasi

dalam teori agensi. Hal ini dikarenakan manajer lebih mengetahui informasi

tentang perusahaan yang dikelolanya. Kehadiran mekanisme corporate

governance diharapkan dapat menciptakan iklim tata kelola yang baik dan lebih transparan.

Menurut Barnhart dan Rosenstein (1998), mekanisme corporate

governance meliputi mekanisme internal, seperti adanya struktur dewan direksi, kepemilikan manajerial dan kompensasi eksekutif, dan mekanisme eksternal,

seperti pasar untuk kontrol perusahaan, kepemilikan institusional dan tingkat

pendanaan dengan hutang (debt financing). Sedangkan menurut Veronica dan

Bachtiar (2004), beberapa mekanisme corporate governance antara lain

diwujudkan dengan adanya dewan direksi, komite audit, kualitas audit, dan

Tindakan manajemen laba mengakibatkan laporan keuangan yang tidak

sesuai dengan keadaan sebenarnya perusahaan. Hasil kinerja perusahaan menjadi

tidak diketahui dengan pasti oleh investor sehingga menyebabkan investor

menyalah artikan laporan keuangan tersebut. Kontrak hutang (leverage) yang

tinggi juga dapat menyebabkan manajer melakukan tindakan manajemen laba. Hal

ini sesuai dengan hipotesis yang dikemukakan oleh Watts dan Zimmerman (dalam

Sulistyanto, 2008) yang mengelompokkan leverage dalam debt covenant hypothesis.

Berdasarkan penjelasan singkat di atas maka peneliti merumuskan

kerangka pemikiran penelitian ini.

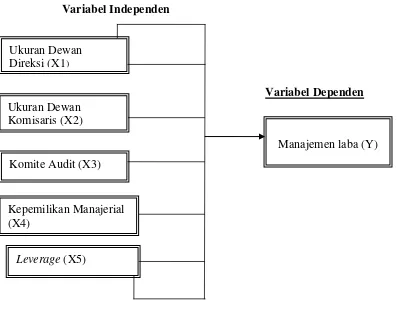

Gambar 2.1 Kerangka Konseptual Penelitian Variabel Independen

Variabel Dependen Ukuran Dewan

Direksi (X1)

Manajemen laba (Y) Komite Audit (X3)

Kepemilikan Manajerial (X4)

Ukuran Dewan Komisaris (X2)

2.4. Hipotesis Penelitian 2.4.1 Ukuran dewan direksi

Dewan direksi mempunyai peran dan tanggung jawab yang penting dalam

menentukan kebijakan yang akan dijalankan oleh perusahaan, baik dalam jangka

waktu yang pendek maupun jangka panjang. Ukuran dewan direksi juga sebagai

salah satu komponen good corporate governance yang sangat berperan penting

dalam mengatasi manajemen laba. Keberadaan dewan direksi tersebut sebagai

mekanisme pengendali internal utama untuk memonitor para manajer perusahaan

(Subhan, 2011). Dengan adanya kebutuhan yang besar akan jumlah dewan direksi

mengakibatkan munculnya permasalahan antara pihak principal dengan agent, karena perusahaan dengan jumlah dewan direksi yang besar tidak dapat

melakukan koordinasi, komunikasi, dan pengambilan keputusan yang lebih baik

dibanding dengan perusahaan yang memiliki jumlah dewan direksi yang lebih

kecil (Wardhani, 2007). Ukuran direksi yang besar mengakibatkan proses

pengawasan kurang efektif dan dapat meningkatkan praktek manajemen laba oleh

manajemen. Apabila jumlah dewan direksi sedikit, maka praktik manajemen laba

dapat dikurangi karena komunikasi dan koordinasi pada ukuran dewan direksi

yang kecil dalam aktivitas tersebut lebih efektif dibandingkan dengan ukuran

direksi yang besar sehingga dapat meningkatkan pengawasan terhadap

manajemen (Purwandari, 2011). Berdasarkan uraian diatas, maka dirumuskan

H1: ukuran dewan direksi berpengaruh positif terhadap manajemen laba

2.4.2. Ukuran dewan komisaris

Ukuran dewan komisaris mempengaruhi praktik manajemen laba pada

perusahaan. Nasution dan Setyawan (2007) menemukan pengaruh positif

signifikan terhadap praktik manajemen laba pada perusahaan perbankan. Semakin

besar ukuran dewan komisaris, maka semakin besar pula manajemen laba yang

dilakukan perusahaan. Hal ini mengindikasikan bahwa ukuran dewan komisaris

yang besar tidak efektif dalam mengurangi praktik manajemen laba. Dari hasil

tersebut, maka hipotesis dalam penelitian ini adalah:

H2: Ukuran dewan komisaris berpengaruh positif terhadap praktik

manajemen laba.

2.4.3 Komite audit

Semakin banyak anggota dari Komite audit maka akan semakin ketat

proses pengawasan pada suatu perusahaan karena Komite audit akan bekerja sama

dengan yang menjalankan fungsi internal kontrol perusahaan. Menurut penelitian

Maharani 2011 menyatakan terdapat hubungan negatif antara Ukuran Komite

audit dengan Manajemen laba. Oleh karena penelitian diatas maka peneliti dapat

menyimpulkan sementara bahwa Ukuran Komite audit memiliki kemampuan

dalam mendeteksi adanya manajemen laba. Maka hipotesis sementara dari

penelitian ini yaitu:

H3 : Terdapat hubungan negatif antara Ukuran Komite audit dengan

2.4.4 Kepemilikan manajerial

Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan

oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan

besaran manajemen laba yang berbeda, seperti antara manajer yang juga sekaligus

sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Hal

ini sesuai dengan sistem pengelolaan perusahaan dalam dua kriteria: (1)

perusahaan dipimpin oleh manajer dan pemilik (owner-manager) dan (2)

perusahaan yang dipimpin oleh manajer dan bukan pemilik (non

owners-manager). Dua kriteria ini akan mempengaruhi manajemen laba, sebab

kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan

keputusan terhadap metode akuntansi yang diterapkan pada perusahaan yang

mereka kelola (Boediono, 2003).

Pendapat tersebut sesuai dengan Midiastuty dan Mahfoedz (2003) dimana

hubungannya menyatakan bahwa kepemilikan manajerial dengan manajemen laba

berhubungan negatif. Penelitian Ujiyantho dan Pramuka (2007) menyatakan

bahwa kepemilikan manajerial berpengaruh negatif signifikan terhadap

manajemen. Selain di Indonesia, penelitian di Jepang yang dilakukan oleh

Teshima dan Shuto (2008) hasilnya sesuai dengan Midiastuty dan Mahfoedz

(2003) bahwa kepemilikan manajerial berhubungan negatif dengan manajemen

laba. Berdasarkan uraian di atas, maka peneliti merumuskan hipotesis sebagai

H4 : kepemilikan manajerial berhubungan negatif terhadap manajemen laba

2.4.5. Leverage Ratio

Scott (dalam Sulistyanto, 2008) menyatakan bahwa praktik perataan laba

yang merupakan salah satu bentuk manajemen laba sering dilakukan oleh

perusahaan ketika mereka menghadapi paksaan dari kreditor dengan cara

mengubah metode akuntansinya. Semakin besarnya rasio leverage mengakibatkan

risiko yang ditanggung oleh pemilik modal juga akan semakin meningkat.

Achmad et al. (2007) menunjukkan bahwa peningkatan motivasi perjanjian

hutang (debt covenant) meningkatkan praktik manajemen laba. Alasannya bahwa

motivasi debt covenant merupakan praktik manajemen laba berlaku umum.

Widyaningdyah (2001) menemukan bahwa leverage di antara variabel lain

dalam penelitiannya hanya leverage yang berpengaruh signifikan terhadap

manajemen laba. Hasil ini sesuai dengan penelitian Tarjo (2008). Temuan tersebut

sesuai dengan debt covenant hypothesis yang menyatakan bahwa jika semua hal

yang lain tetap sama dan semakin dekat perusahaan dengan pelanggaran

perjanjian hutang yang berbasis akuntansi, maka lebih mungkin manajer

perusahaan untuk memilih prosedur akuntansi yang memindahkan laba yang

dilaporkan dari periode mendatang ke periode sekarang. Hal tersebut dilakukan

karena laba bersih yang dilaporkan naik akan mengurangi kemungkinan

kegagalan membayar hutang-hutangnya pada masa mendatang (Tarjo, 2008).

Berdasarkan uraian di atas maka rumusan hipotesisnya adalah:

BAB III

METODE PENELITIAN

3.1. Variabel Penelitian dan Definisi Operasional 3.1.1 Variabel penelitian

Penelitian yang akan dilakukan ini menggunakan dua variabel yaitu

variabel terikat (dependent) dan variabel bebas (independent). Variabel terikat

merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel bebas.

Variabel terikat yang digunakan dalam penelitian ini adalah manajemen laba yang

diukur dengan dasar rasio akrual kerja dengan pendapatan (penjualan). Sedangkan

variabel bebas merupakan variabel yang diduga mempengaruhi variabel terikat.

Sedangkan variabel bebas merupakan variabel yang diduga mempengaruhi

variabel terikat. Variabel bebas dalam penelitian ini meliputi ukuran dewan

direksi, ukuran dewan komisaris, komite audit, kepemilikan manajerial dan

leverage pada perusahaan manufaktur barang konsumsi. 3.1.2 Definisi operasional

3.1.3. Variabel terikat (dependent variable)

Variabel terikat (dependen) adalah variabel yang dijelaskan atau

dipengaruhi oleh variabel independen. Variabel terikat yang digunakan dalam

penelitian ini adalah manajemen laba. Manajemen laba adalah campur tangan

diri sendiri. Manajemen laba merupakan salah satu faktor yang dapat mengurangi

kredibilitas laporan keuangan dan dapat mengganggu pemakai laporan keuangan

yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa

rekayasa (Setiawati dan Na’im, 2000). Manajemen laba dalam penelitian ini

diukur dengan dasar rasio akrual kerja dengan pendapatan (penjualan)

berdasarkan penelitian McNichols (2000) dan Girsang (2010), yang secara

matematis dapat digambarkan sebagai berikut:

Manajemen Laba =

Pendapatan t ∆ Modal kerja t

∆ Akrual Modal kerja = ∆ AL - ∆HL - ∆KAS Keterangan :

ΔAL = Perubahan aktiva lancar pada periode t

ΔHL = Perubahan hutang lancar pada periode t

ΔKas = Perubahan kas dan ekuivalen kas pada periode t

Data akrual modal kerja dapat diperoleh langsung dari laporan arus kas aktivitas

operasi, sehingga investor dapat langsung memperoleh data tersebut tanpa

melakukan perhitungan yang rumit.

3.1.4. Variabel independen (Bebas)

Variabel independen (bebas) adalah variabel yang mempengaruhi variabel

terikat. Variabel independen dalam penelitian ini adalah pengaruh corporate governance (ukuran dewan direksi,ukuran dewan komisaris, komite audit dan kepemilikan manajerial) ditambah dengan Leverage.

Ukuran dewan direksi adalah jumlah anggota dewan direksi yang ada

dalam perusahaan. Keberadaan dewan direksi tersebut bertugas sebagai

mekanisme pengendali internal utama untuk memonitor para manajer

perusahaan.

Maka ukuran dewan direksi diukur dengan :

2. Ukuran dewan komisaris

Variabel ukuran dewan komisaris diukur dengan jumlah total anggota dewan

komisaris, baik yang berasal dari internal perusahaan maupun dari eksternal

perusahaan sampel.

3. Komite audit

Komite audit bertanggung jawab untuk mengawasi laporan keuangan,

mengawasi audit eksternal, dan mengamatisistem pengendalian internal (termasuk

audit internal) agar dapat mengurangi sifat oportunistik manajemen yang

melakukan manajemen laba. Komite audit diukur dengan jumlah anggota komite

audit.

4. Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola (Boediono, ������d����d������ = ∑a������d����d������

������d����komisaris = ∑a������d����komisaris

2005). Secara teoritis ketika kepemilikan saham oleh manajerial tinggi maka

kemungkinan terjadinya perilaku oportunistik manajer (manajemen laba).

Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah :

5. Leverage

Leverage merupakan rasio antara total kewajiban dengan total asset. Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan.

Leverage digunakan untuk menangkap insentif dalam tindakan manajemen laba ketika terjadi pelanggaran perjanjian hutang (Klein, 2002). Rasio leverage

dihitung seperti di bawah ini:

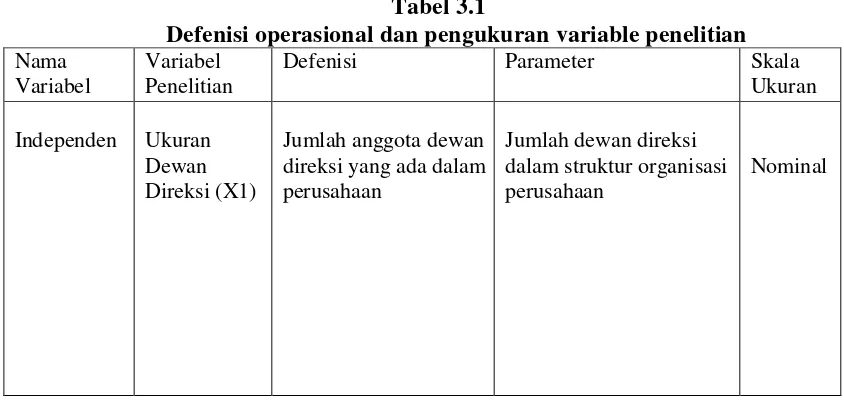

Adapun defenisi operasional dan pengukuran variabel penelitian penelitian

adalah sebagai berikut:

Tabel 3.1

Defenisi operasional dan pengukuran variable penelitian

Nama Variabel

Variabel Penelitian

Defenisi Parameter Skala

Ukuran

Independen Ukuran Dewan Direksi (X1)

Jumlah anggota dewan direksi yang ada dalam perusahaan

Jumlah dewan direksi dalam struktur organisasi perusahaan

Nominal Leverage = Total Hutang

Total Asset

Independen Ukuran

Independen Komite audit (X3)

Independen Leverage

3.2. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

manufaktur barang konsumsi yang terdaftar pada Bursa Efek Indonesia (BEI)

pada tahun 2009-2012 yaitu 30 perusahaan.

Penentuan sampel perusahaan dilakukan dengan metode purposive

sampling. Sampel penelitian pada penelitian ini yaitu 10 perusahaan. Dimana dalam penelitian ini, pemilihan anggota sampel penelitian didasarkan pada kriteria

a. Perusahaan manufaktur barang konsumsi yang terdaftar di BEI tahun

2009-2012.

b. Perusahaan yang menerbitkan laporan keuangan yang telah diaudit dan tidak

mengalami kerugian untuk periode yang berakhir 31 Desember tahun

2009-2012.

c. Data-data mengenai variabel penelitian yang akan diteliti tersedia lengkap

dalam laporan keuangan tahunan perusahaan yang diterbitkan pada tahun

2009-2012.

Tabel 3.2

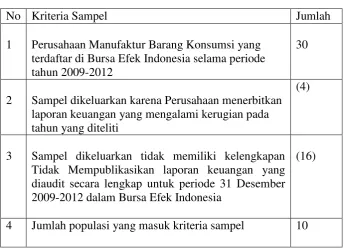

Jumlah Sampel berdasarkan krieria Sampel

No Kriteria Sampel Jumlah

1 Perusahaan Manufaktur Barang Konsumsi yang terdaftar di Bursa Efek Indonesia selama periode tahun 2009-2012

30

2 Sampel dikeluarkan karena Perusahaan menerbitkan laporan keuangan yang mengalami kerugian pada tahun yang diteliti

(4)

3 Sampel dikeluarkan tidak memiliki kelengkapan Tidak Mempublikasikan laporan keuangan yang diaudit secara lengkap untuk periode 31 Desember 2009-2012 dalam Bursa Efek Indonesia

(16)