PENDAHULUAN

Latar Belakang

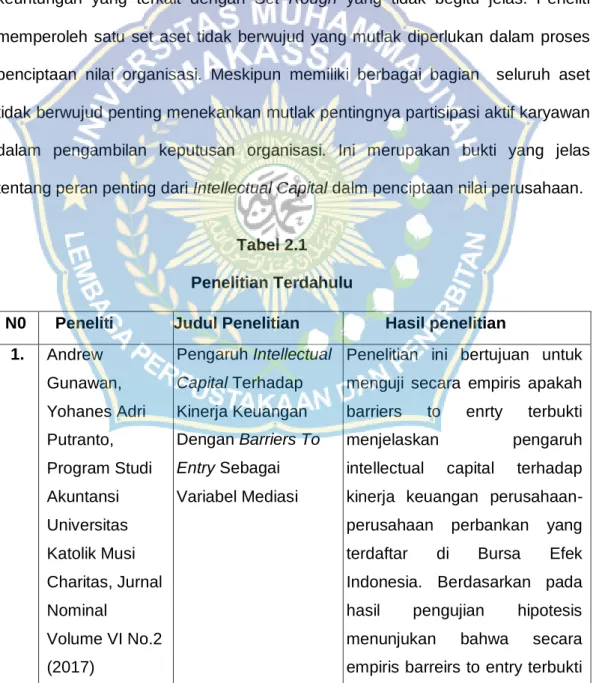

Ike Faradina dan Gayatri (2016) dengan judul “Pengaruh Intellectual Capital dan Intellectual Capital Disclosure Terhadap Kinerja Keuangan Perusahaan”. Faezal Thaib (2013), dengan judul “Value Added Intellectual Capital (VAHU, VACA, STVA) Pengaruhnya Terhadap Kinerja Keuangan Bank Pemerintah Periode 2007-2011”. Hasil dari penelitian ini adalah ketiga variabel value-added Intellectual Capital (VAIC) berpengaruh positif terhadap kinerja keuangan perusahaan.

Analisis regresi dalam penelitian ini digunakan untuk mengetahui pengaruh modal intelektual dalam mengukur kinerja keuangan Bank Syariah Mandiri. Berdasarkan hal di atas maka dapat dikatakan bahwa Bank Syariah Mandiri Makassar yang diteliti menunjukkan bahwa Intellectual Capital (VAIC) berpengaruh terhadap kinerja keuangan. Pengaruh modal intelektual terhadap kinerja keuangan dan nilai pasar perusahaan perbankan dengan menggunakan metode koefisien intelektual nilai tambah.

Rumusan Masalah

Tujuan Penelitian

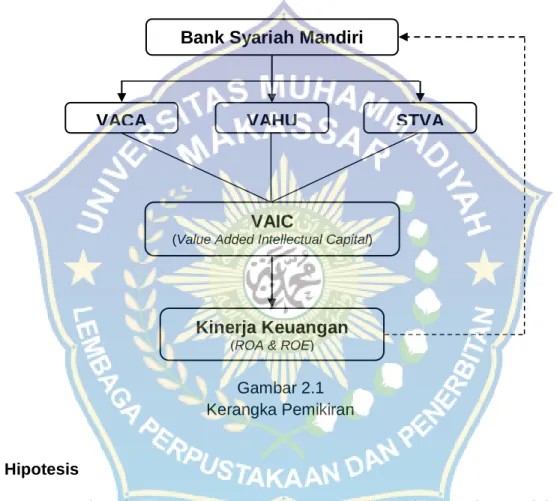

Modal intelektual dengan metode pengukuran (VAIC) Value Added Capital Employed, Value Added Human Capital dan Structural Capital Value Added berpengaruh terhadap penilaian kinerja keuangan Bank Syariah Mandiri Cabang Makassar.

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

Sumber daya berwujud mencakup aset fisik yang dimiliki perusahaan, sedangkan sumber daya tidak berwujud meliputi merek dagang, paten, niat baik, dan sebagainya. Menurut Roos dkk dalam Soegeng (2014), Intellectual Capital merupakan sumber daya non-moneter dan tidak berwujud yang seluruhnya atau seluruhnya dapat dikendalikan oleh perusahaan dan berkontribusi terhadap penciptaan nilai perusahaan itu sendiri. Modal struktural mencerminkan pengetahuan dalam organisasi yang independen dan tidak akan hilang jika sumber daya manusianya diserahkan.

Modal relasional didefinisikan sebagai seluruh sumber daya yang menghubungkan perusahaan dengan pihak eksternal seperti pelanggan, pemasok atau mitra. Kinerja keuangan merupakan kemampuan suatu organisasi untuk mencapai tujuannya melalui penggunaan sumber daya secara efektif dan efisien. Kinerja keuangan bank secara keseluruhan merupakan cerminan dari pencapaian-pencapaian yang ingin dicapai dalam operasionalnya, seperti dari segi keuangan, pendapatan penghimpunan dan penyaluran dana, teknologi sumber daya manusia.

Tinjauan Empiris

Penelitian ini bertujuan untuk mengetahui pengaruh modal intelektual dan pengungkapan modal intelektual terhadap kinerja keuangan pada perusahaan yang termasuk dalam indeks LQ-45 periode 2010-2014. Dari hasil penelitian diketahui bahwa modal intelektual berpengaruh signifikan terhadap kinerja keuangan (ROA), HCE tidak berpengaruh terhadap ROA, SCE berpengaruh terhadap ROA, CEE tidak berpengaruh terhadap ROA tidak. Penelitian ini menggunakan sampel bank syariah yang berstatus Bank Umum Syariah, bukan Unit Usaha Syariah dan bank konvensional yang terdaftar di Bank Indonesia. Hasil penelitian ini adalah modal intelektual (VAIC) berpengaruh terhadap kinerja keuangan perusahaan.

Tujuan dari penelitian ini adalah untuk menguji secara empiris apakah hambatan masuk terbukti menjelaskan dampak modal intelektual terhadap kinerja keuangan perusahaan perbankan yang terdaftar di Indonesia. Penelitian ini menguji pengaruh nilai tambah modal intelektual terhadap kinerja keuangan bank-bank BUMN. Data yang digunakan dalam penelitian ini adalah data laporan keuangan bank-bank BUMN yang diterbitkan pada periode 2007-2011. Berdasarkan hasil penelitian data yang penulis kumpulkan mengenai laporan keuangan Bank Syariah Mandiri Makassar, gambaran Value Added Intellectual Capital (VAIC), Return on Assets (ROA) dan Return on Equity (ROE) yang dicapai sepanjang tahun adalah diperoleh.

Hasil penelitian yang dilakukan peneliti mengenai pengaruh antara modal intelektual terhadap tingkat kinerja keuangan Bank Syariah Mandiri Makassar diperoleh gambaran ROA dan ROE sepanjang tahun. Hasil analisis dampak antara modal intelektual dan kinerja keuangan Bank Syariah Mandiri Makassar berdasarkan ROA dan ROE menunjukkan bahwa variabel Intellectual Capital yang dirancang oleh VAIC mempunyai pengaruh yang signifikan terhadap ROA dan ROE. Penelitian lain yang sejalan dengan hasil penelitian ini adalah Ajeng Satiti 2013 dengan judul Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Asuransi Hasil penelitian Ajeng Sitti mengatakan bahwa hasil penelitian ini dapat dikemukakan sebagai berikut : (1) Modal intelektual (HCE, SCE, dan EQL) secara simultan berpengaruh terhadap kinerja keuangan (ROA);

Berdasarkan hasil analisis dan pembahasan penelitian ini, dapat ditarik suatu kesimpulan yaitu Intellectual Capital mempunyai pengaruh yang signifikan terhadap penilaian kinerja keuangan Bank Mandiri Syariah Makassar periode dengan menggunakan Return on Assets (ROA) dan Kembali pada. Ekuitas (ROE).

Kerangka Konsep

Hipotesis

Ha : Value Added Capital, Human Capital Added dan Structural Capital Value Add berpengaruh positif terhadap penilaian kinerja keuangan Bank Syariah Mandiri Cabang Makassar periode tersebut.

METODE PENELITIAN

- Jenis Peneltian

- Lokasi dan Waktu Penelitian

- Definisi Operasional Variabel dan Pengukuran

- Teknik Pengumpulan Data

- Teknik Analisis Data

Selain itu, data di atas dianalisis kaitannya dengan hubungan tingkat modal intelektual dengan kinerja keuangan perusahaan berdasarkan ROA dan ROE yang dicapai oleh PT Bank Syariah Mandiri Makassar dengan menggunakan alat analisis statistik dengan bantuan SPSS versi 22.0. Hal ini terlihat dari hasil perhitungan koefisien determinasi (adjusted R2) terhadap ROA 56,9%, data tersebut menunjukkan bahwa kontribusi modal intelektual terhadap ROA sebesar 56,9% dan berdasarkan hasil statistik uji t, hal ini menunjukkan bahwa modal intelektual mempunyai pengaruh yang signifikan terhadap ROA. Sedangkan perhitungan koefisien determinasi (adjusted R2) terhadap ROE sebesar 56,1%, angka tersebut menunjukkan kontribusi modal intelektual terhadap ROE sebesar 56,1% dan berbasis hasil.

Hal ini terlihat dari hasil perhitungan koefisien determinasi terhadap ROA sebesar 56,9%. Angka tersebut menunjukkan bahwa kontribusi modal intelektual terhadap ROA sebesar 56,9% dan berdasarkan hasil uji statistik pada Bank Syariah Mandiri, modal intelektual berpengaruh signifikan terhadap ROA terlihat dari nilai signifikansi yaitu 0,00. Sedangkan perhitungan koefisien determinasi terhadap ROE sebesar 56,1%. Angka tersebut menunjukkan bahwa kontribusi modal intelektual terhadap ROE adalah sebesar 56,1% dan berdasarkan hasil uji statistik pada Bnak Syariah Mandiri menunjukkan bahwa modal intelektual berpengaruh signifikan terhadap ROE yang ditunjukkan dengan nilai signifikansi sebesar 0,00 .

GAMBARAN UMUM OBJEK PENELITIAN

Sejarah Singkat Bank Syariah Mandiri

Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997 yang disusul krisis multidimensi, termasuk di kancah politik nasional, telah membawa sejumlah dampak negatif yang sangat besar terhadap seluruh aspek kehidupan masyarakat, termasuk dunia usaha. Dengan kondisi tersebut, perbankan nasional yang didominasi oleh bank konvensional mengalami krisis yang luar biasa. Salah satu bank konvensional, PT Bank Susila Bakti (BSB) milik Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Selamat juga ikut terdampak krisis.

Menindaklanjuti keputusan merger tersebut, Bank Mandiri melakukan konsolidasi dan membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di grup perusahaan Bank Mandiri, sebagai respon terhadap hal tersebut. Tim Pengembangan Perbankan Syariah meyakini penerapan undang-undang ini merupakan momentum yang tepat untuk mentransformasikan PT Bank Susila Bakti dari bank konvensional menjadi bank syariah.

Oleh karena itu, Tim Pengembang Perbankan Syariah segera mempersiapkan sistem dan infrastruktur agar kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui Keputusan Gubernur BI No. Menyusul pengukuhan dan pengakuan hukum tersebut, PT Bank Syariah Mandiri resmi mulai beroperasi pada hari Senin tanggal 25 Rajab 1420 H atau 1 November 1999. .

PT Bank Syariah Mandiri hadir, muncul dan tumbuh sebagai bank yang mampu memadukan cita-cita bisnis dengan nilai-nilai spiritual yang mendasari kegiatan operasionalnya. Harmoni antara idealisme bisnis dan nilai-nilai spiritual inilah yang menjadi salah satu kekuatan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia.

Visi dan Misi Bank Syariah Mandiri

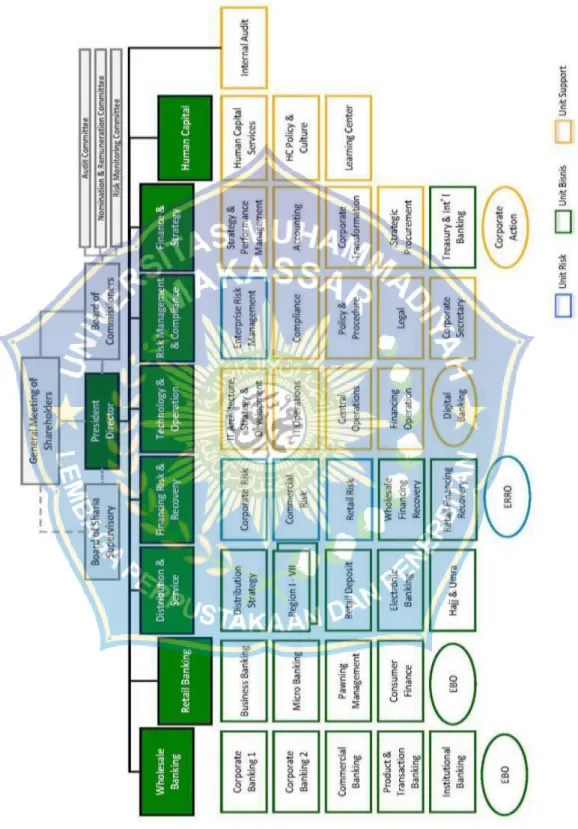

Struktur Organisasi Bank Syariah Mandiri

Variabel independennya adalah modal intelektual dengan menggunakan metode pengukuran VAIC dan variabel dependennya adalah kinerja keuangan dengan menggunakan ROA dan ROE sebagai alat ukurnya. Pada Bank Syariah Mandiri, VAIC juga mempunyai pengaruh yang signifikan terhadap ROE, hal ini terlihat dari nilai signifikansi VAIC terhadap ROE sebesar 0,000 < 0,05. Hal ini dikarenakan Intellectual Capital merupakan pengetahuan yang dapat membantu perusahaan mempelajari kondisi pasar, menciptakan strategi baru dan menciptakan produk yang inovatif.

Dengan demikian dapat dikatakan bahwa Bank Syariah Mandiri Makassar telah menggunakan aset-aset yang termasuk aset modal intelektual, digunakan secara efektif dan efisien, sehingga dapat dikatakan bahwa modal intelektual pada Bank Syariah Mandiri Makassar dapat menciptakan nilai tambah bagi perusahaan yaitu tumbuhnya perusahaan. profitabilitas. Hasil penelitian ini sesuai dengan penelitian Ike Faradina dan Gayatri 2016 dengan judul Pengaruh Intellectual Capital dan Intellectual Capital Disclosure Terhadap Kinerja Keuangan Perusahaan Hasil penelitian Gayatri mengatakan bahwa IC berpengaruh positif terhadap kinerja keuangan perusahaan (ROA). Hasil penelitian ini sedikit berbeda dengan penelitian yang dilakukan oleh Ajeng Sitti yang menunjukkan bahwa terdapat hubungan antara modal intelektual dengan kinerja keuangan, Human Capital Efficiency dan Capital Employed Efficiency tidak berpengaruh terhadap ROA sedangkan Structural Capital Efficiency berpengaruh terhadap ROA. .

Job Deskripsi dan Job Spesifikasi

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Analisis Statistik Deskriptif

- Uji Normalitas Data

- Analisis Regresi

Analisis statistik akan memberikan gambaran atau gambaran data penelitian berdasarkan nilai mean, standar deviasi, varians, maksimum, minimum, jumlah, rentang, kurtosis dan keacakan. Variabel VAIC yang merupakan gabungan dari VACA, VAHU dan STVA menunjukkan nilai rata-rata VAIC sebesar 1,89. Besar kecilnya kinerja perusahaan diukur dengan menggunakan proksi return on assets (ROA) dan return on equity (ROE).

Hasil penelitian dengan menggunakan sampel penelitian laporan keuangan triwulan Bank Syariah Mandiri tahun berjalan diperoleh nilai rata-rata ROA sebesar 0,48, nilai minimum ROA sebesar 0,14 dan nilai ROA maksimum sebesar 1,38. Nilai rata-rata ROE sebesar 4,51, nilai ROE minimum sebesar 1,33 dan nilai ROE maksimum sebesar 13,39. Sedangkan Adjusted R-square menunjukkan nilai koefisien determinasi sebesar 56,9% yang berarti variabel Y (ROA) dapat dijelaskan atau dipengaruhi oleh variabel X (VAIC) sebesar 56,9%.

VAIC dapat menjelaskan ROA sebesar 56,9% artinya di Bank Syariah Mandiri modal intelektual digunakan secara efektif. Sedangkan nilai koefisien regresi sebesar 0,559 menunjukkan bahwa setiap kenaikan VAIC sebesar 1% maka akan meningkatkan nilai ROA sebesar 0,559%. Berdasarkan hasil uji VAIC diatas terlihat bahwa variabel VAIC mempunyai nilai signifikansi sebesar 0,000 < 0,005.

Dari tabel diatas, nilai R menunjukkan adanya korelasi (hubungan) antara variabel VAIC dengan ROE. Besarnya korelasi ini sebesar 0,764 atau 76,4%, korelasi ini dapat dikatakan kuat. Sedangkan nilai koefisien regresi sebesar 5,435 menunjukkan bahwa setiap kenaikan VAIC sebesar 1% maka akan meningkatkan nilai ROE sebesar 5,435. Berdasarkan hasil uji VAIC diatas terlihat bahwa variabel VAIC mempunyai nilai signifikansi sebesar 0,000 < 0,05.

Hasil pengujian hubungan VAIC dengan kinerja keuangan baik ROA maupun ROE menunjukkan bahwa signifikansi hasil tersebut rata-rata lebih rendah dari 0,05.

Pembahasan

PENUTUP

Kesimpulan

Saran

Diharapkan manajemen bank dapat memperhatikan pentingnya modal intelektual sebagai alat untuk meningkatkan nilai perusahaan. Analisis pengaruh modal intelektual terhadap profitabilitas, produktivitas dan penilaian pasar perusahaan (Studi Kasus pada 35 perusahaan LQ-45 di Bursa Efek Indonesia periode 2012-2014).