PENDAHULUAN

Rumusan Masalah

Apakah kejelasan anggaran secara parsial berpengaruh terhadap akuntabilitas kinerja pada Badan Pengelolaan Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat. Apakah kualitas sumber daya manusia secara parsial berpengaruh terhadap akuntabilitas kinerja pada Badan Pengelolaan Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

Tujuan Penelitian

Apakah kejelasan anggaran, pengendalian intern dan kualitas sumber daya manusia secara simultan (simultan) berpengaruh terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat? Untuk mengetahui dan menganalisis kualitas sumber daya manusia, sebagian berpengaruh terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

Manfaat Penelitian

Untuk mengetahui dan menganalisis pengaruh kejelasan anggaran, pengendalian intern dan kualitas sumber daya manusia secara simultan (bersamaan) terhadap akuntabilitas kinerja pada Badan Pengelola Keuangan dan Pendapatan Daerah Provinsi Sulawesi Barat. Mengidentifikasi dan menganalisis variabel mana yang berpengaruh dominan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

KAJIAN PUSTAKA

Kejelasan Anggaran

- Pengertian Kejelasan Anggaran

- Prinsip Penyusunan Anggaran

- Anggaran Pendapatan dan Belanja Daerah

- Indikator Kejelasan Anggaran

Kejelasan tujuan anggaran adalah sejauh mana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran dipahami oleh orang yang bertanggung jawab untuk mencapai tujuan anggaran tersebut (Suharono dan Solichin, 2006). Kejelasan tujuan anggaran adalah sejauh mana tujuan anggaran ditetapkan secara jelas dan tepat sehingga anggaran dipahami oleh mereka yang bertanggung jawab untuk mencapai tujuan anggaran.

Pengendalian Internal

- Pengertian Pengendalian Internal

- Tujuan Pengendalian Internal

- Prinsip Pengendalian Internal

- Keterbatasan Pengendalian Internal

- Indikator Pengendalian Internal

Dalam sistem pemerintahan, suatu instansi pemerintah juga menerapkan sistem pengendalian intern dimana hal tersebut menjadi kewajiban dan kepatuhan instansi terhadap kebijakan pemerintah dengan dikeluarkannya Peraturan Pemerintah nomor 60 tahun 2008. Ciri pengendalian intern yang terpenting (paling utama) adalah penetapan tanggung jawab terhadap setiap karyawan secara khusus.

Kualitas Sumber Daya Manusia

- Pengertian Kualitas Sumber Daya Manusia

- Aspek - Aspek Kualitas Sumber Daya Manusia

- Pengembangan Kualitas Sumber Daya manusia

- Tujuan Pengembangan Kualitas Sumber Daya Manusia

- Indikator Kualitas sumber Daya Manusia

Sementara itu, Pasolong (2013:5) mengatakan bahwa “sumber daya manusia yang berkualitas adalah tenaga kerja yang memiliki kompetensi pengetahuan, keterampilan dan moral yang tinggi”. Kualitas sumber daya manusia meliputi dua aspek, yaitu aspek fisik (kemampuan fisik) dan aspek non fisik.

Akuntabilitas Kinerja

- Sasaran Akuntabilitas Kinerja

- Ruang Lingkup Akuntabilitas Kinerja

- Unsur Akuntabilitas Kinerja

- Siklus Akuntabilitas Kinerja

- Indikator Akuntabilitas Kinerja

Sistem Akuntabilitas Kinerja Instansi Pemerintah diterapkan terhadap seluruh kegiatan pokok Instansi Pemerintah yang berkontribusi terhadap. Menurut BPKP Pusdiklatwa (2011), sistem akuntabilitas kinerja otoritas publik merupakan suatu pengaturan, instrumen dan metode pertanggungjawaban yang pada intinya meliputi tahapan sebagai berikut.

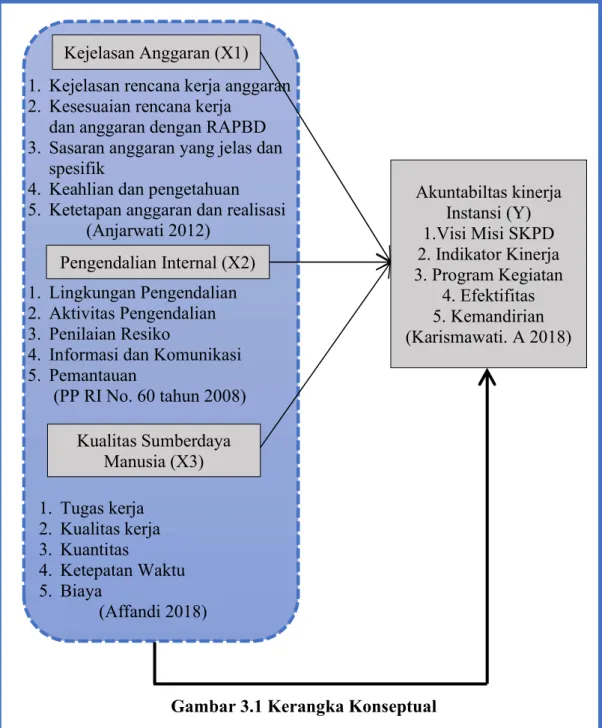

KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN

Hipotesis Penelitian

H3 : Kualitas sumber daya manusia dihipotesiskan berpengaruh positif dan signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat. H1 : Kejelasan anggaran berpengaruh positif signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat. H2: Pengendalian intern berpengaruh positif signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

H3 : Kualitas sumber daya manusia berpengaruh positif signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

Definisi Operasional Variabel

Data yang dibutuhkan dalam penelitian ini adalah data tentang pengaruh kejelasan anggaran, pengendalian intern dan kualitas pegawai terhadap akuntabilitas kinerja pada badan pengelola keuangan dan pendapatan daerah provinsi Sulawesi Barat. Deskripsi variabel penelitian untuk mencerminkan tanggapan responden mengenai pengaruh kejelasan anggaran, pengendalian intern dan kualitas pegawai terhadap akuntabilitas kinerja pada Badan Pendapatan Daerah dan Pengelolaan Keuangan Provinsi Sulawesi Barat. Hasil pengujian secara parsial menunjukkan bahwa variabel kualitas sumber daya manusia berpengaruh positif signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

Secara simultan variabel kejelasan anggaran, pengendalian intern dan kualitas sumber daya manusia berpengaruh positif signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

METODE PENELITIAN

Tempat dan Waktu Penelitian

Populasi dan Sampel

- Populasi

- Sampel

Teknik Pengumpulan Data

Wawancara adalah salah satu teknik pengumpulan data yang dilakukan melalui pertemuan pribadi dengan informan melalui tanya jawab langsung.Data diperoleh langsung dari pegawai sebagai responden dengan cara mengajukan pertanyaan secara sistematis. Kuesioner merupakan daftar pertanyaan, metode pengumpulan data yang digunakan dalam penelitian ini adalah penggunaan kuesioner personal (personallyadministered kuesioner).

Jenis dan Sumber Data

Metode Analisis Data

- Uji Instrumen Penelitian

- Uji Asumsi Klasik

- Analisis Regresi Linear Berganda

- Uji Hipotesis

Berdasarkan temuan tersebut, hipotesis 3 diterima yang menyatakan bahwa variabel kualitas sumber daya manusia berpengaruh positif signifikan terhadap akuntabilitas kinerja badan pengelola pendapatan dan keuangan daerah di Provinsi Sulawesi Barat. Sehingga dapat disimpulkan bahwa variabel kejelasan anggaran, pengendalian intern dan kualitas sumber daya manusia secara bersama-sama berpengaruh positif signifikan terhadap variabel akuntabilitas kinerja Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat. Hasil subtes menunjukkan bahwa variabel kejelasan anggaran berpengaruh positif signifikan terhadap akuntabilitas kinerja badan pengelola pendapatan dan keuangan daerah di Provinsi Sulawesi Barat.

Hasil pengujian secara parsial menunjukkan bahwa variabel pengendalian intern berpengaruh positif signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

HASIL DAN PEMBAHASAN

Gambaran Umum Obyek Penelitian

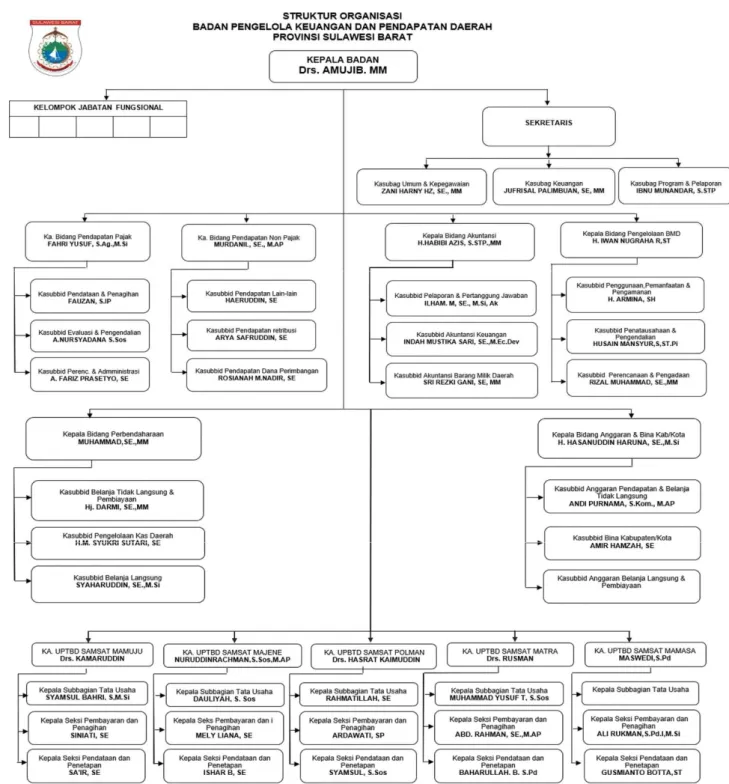

Badan Pengelola Keuangan dan Pendapatan Daerah Provinsi Sulawesi Barat yang selanjutnya disingkat BPKPD adalah unsur penunjang urusan pemerintahan di bidang Pengelolaan Keuangan, Pendapatan, dan Barang Daerah. Badan Pengelola Keuangan dan Pendapatan Daerah Provinsi Sulawesi Barat merupakan unsur pelaksana urusan pemerintahan di bidang pengelolaan keuangan, pendapatan asli daerah dan barang milik daerah. Badan Pengelola Keuangan dan Pendapatan Provinsi Sulawesi Barat dipimpin oleh Kepala Badan yang bertanggung jawab kepada Gubernur melalui Sekretaris Daerah.

Badan Pengelola Keuangan dan Pendapatan Daerah Provinsi Sulawesi Barat yang selanjutnya disebut BPKPD Provinsi mempunyai tugas melaksanakan sebagian tugas Gubernur dalam penyelenggaraan urusan pemerintahan di bidang Keuangan, Pendapatan, dan Barang Milik Daerah.

Deskripsi Data

Deskripsi Responden

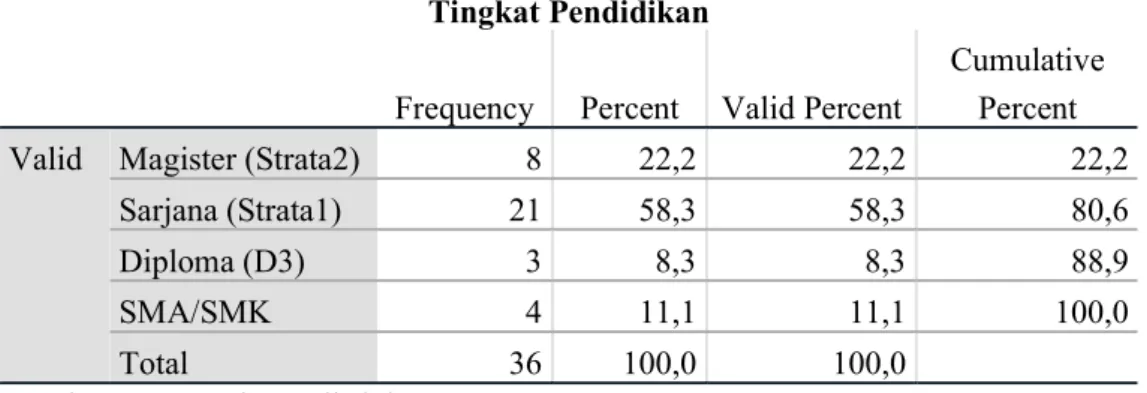

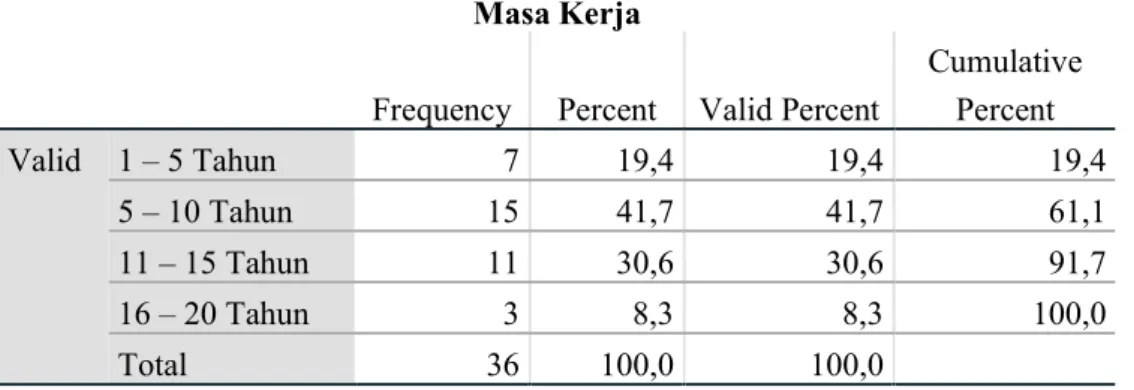

Hasil pengolahan data menunjukkan terdapat 18 responden laki-laki dengan persentase 50% dan 18 responden perempuan dengan persentase 50%. Empat klasifikasi telah digunakan untuk mengklasifikasikan tingkat pendidikan responden, hasil perhitungan persentase menunjukkan bahwa mayoritas mereka adalah sarjana (S1) dengan jumlah 21 orang dengan tingkat persentase 58,3%. Berbeda kelompok dengan jumlah responden yang banyak berpendidikan S2 sebanyak 8 orang dengan persentase 22,2%, dibandingkan dengan yang berpendidikan SMA/SMK sebanyak 4 orang dengan persentase mencapai 11,1%. , dan mereka yang berijazah SMA sebanyak 3 orang dengan persentase 8,3%.

Dengan demikian dapat disimpulkan bahwa pelaksanaan akuntabilitas kinerja pada Badan Pendapatan Daerah dan Pengelolaan Keuangan Provinsi Sulawesi Barat dapat dilaksanakan dengan baik mengingat sebagian besar pegawai memiliki masa kerja yang panjang.

Deskripsi Variabel Penelitian

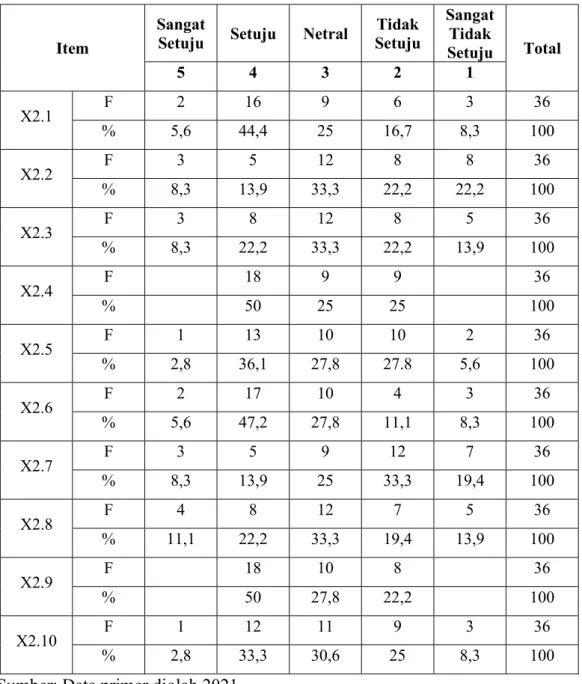

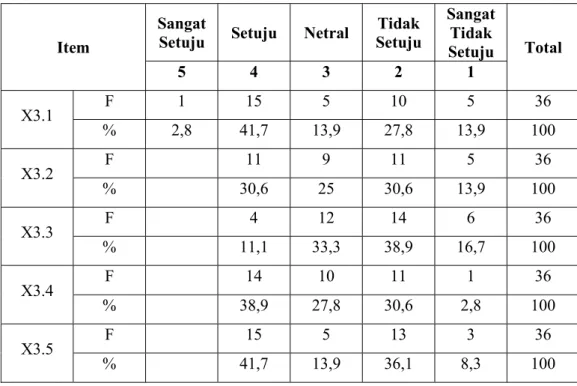

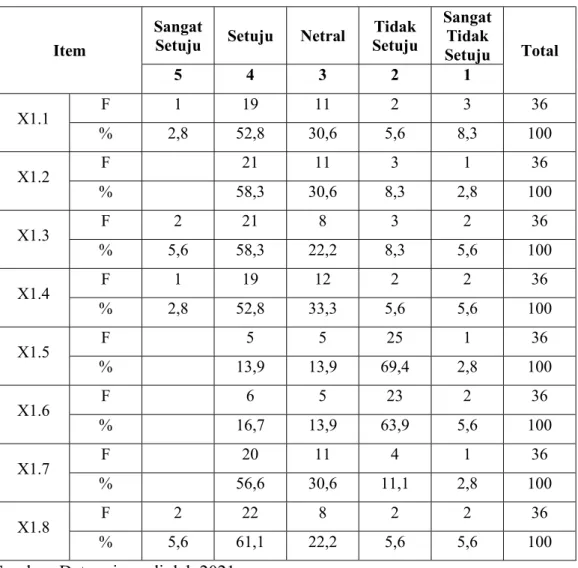

Responden menjawab dengan penilaian terbanyak pada kategori setuju dan tidak setuju, masing-masing sebanyak 11 orang atau 30,6% dari total responden dan penilaian. Responden menjawab dengan penilaian terbanyak pada kategori setuju sebanyak 14 orang atau 38,9% dari total responden, dan penilaian paling sedikit dengan kategori sangat tidak setuju sebanyak 1 orang atau 2,8% dari total responden. Responden menjawab dengan penilaian terbanyak pada kategori setuju sebanyak 13 orang atau 36,1% dari total responden, dan penilaian paling sedikit berada pada kategori sangat tidak setuju sebanyak 2 orang atau 5,6% dari total responden.

Responden memberikan tanggapan dengan penilaian terbanyak pada kategori setuju sebanyak 13 orang atau 36,1% dari jumlah keseluruhan responden dan penilaian paling sedikit berada pada kategori sangat tidak setuju sebanyak 1 orang atau 2,8% dari jumlah keseluruhan responden.

Deskripsi Indeks Jawaban Responden

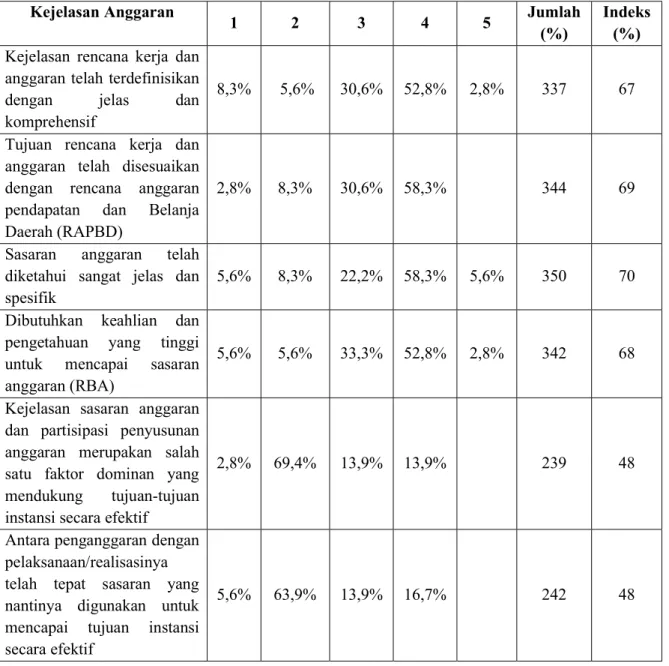

Deskripsi Indeks Tanggapan Responden terhadap Variabel Kejelasan Anggaran Variabel kejelasan anggaran dalam penelitian ini diukur dengan 8 pertanyaan. Hasil tersebut menunjukkan bahwa variabel kejelasan anggaran pada Badan Pengelolaan Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat berada pada kategori sedang. Hasil tersebut menunjukkan bahwa variabel pengendalian intern pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat berada pada kategori sedang.

Hasil tersebut menunjukkan bahwa variabel kualitas sumber daya manusia pada Dewan Pengelolaan Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat berada pada kategori sedang.

Analisis Statistik Deskriptif

Variabel pengendalian intern (X2) memiliki jumlah sampel sebanyak 36 dengan nilai minimal 15, nilai maksimal 44, nilai rata-rata 30,14, dan standar deviasi 7,333. Variabel kualitas sumber daya manusia (X3) memiliki jumlah sampel sebanyak 36 dengan nilai minimal (minimum) 8, nilai maksimal (maksimal) 21, nilai rata-rata (mean) 13,94 dan standar deviasi 3,593. Variabel akuntabilitas kinerja (Y) memiliki ukuran sampel 36 dengan nilai minimal (minimum) 13, nilai maksimal (maksimum) 41, nilai rata-rata (mean) 28,28 dan standar deviasi 7,622.

Uji Instrumen Penelitian

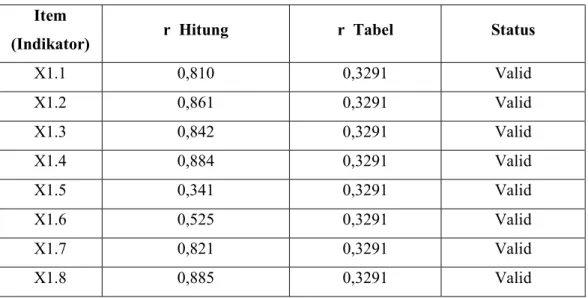

Berdasarkan hasil uji validitas yang ditunjukkan pada Tabel 5.14, diperoleh korelasi hitung (rhitung) yang ternyata lebih besar dari rhitung yang disyaratkan yaitu sebesar 0,3291. Berdasarkan hasil uji validitas yang ditunjukkan pada Tabel 5.15, diperoleh korelasi hitung (rhitung) yang ternyata lebih besar dari rtabel yang disyaratkan, yaitu sebesar 0,3291. Berdasarkan hasil uji validitas yang ditunjukkan pada Tabel 5.16, diperoleh korelasi hitung (rhitung) yang ternyata lebih besar dari rhitung yang disyaratkan, yaitu sebesar 0,3291.

Berdasarkan hasil uji validitas yang ditunjukkan pada Tabel 5.17 diperoleh angka korelasi (r-score) yang terlihat lebih besar jika dibandingkan dengan r-tabel yang disyaratkan yaitu sebesar 0,3291.

Uji Asumsi Klasik

2-tailed) menunjukkan nilai 0,200 yang lebih besar dari 0,05 membuktikan bahwa sisa data dari hasil penelitian ini berdistribusi normal. Untuk mendeteksi ada atau tidaknya multikolinearitas dalam model regresi, maka dilihat nilai variabel faktor inflasi (VIF). Variabel kejelasan anggaran memiliki nilai tolerance 0,418 > 0,1 dan VIF 2,392 < 10, hal ini menunjukkan tidak terjadi multikolinearitas.

Variabel pengendalian intern memiliki nilai tolerance 0,414 > 0,1 dan VIF 2,413 < 10, menunjukkan tidak terjadi multikolinearitas.

Analisis Regresi Linear Berganda

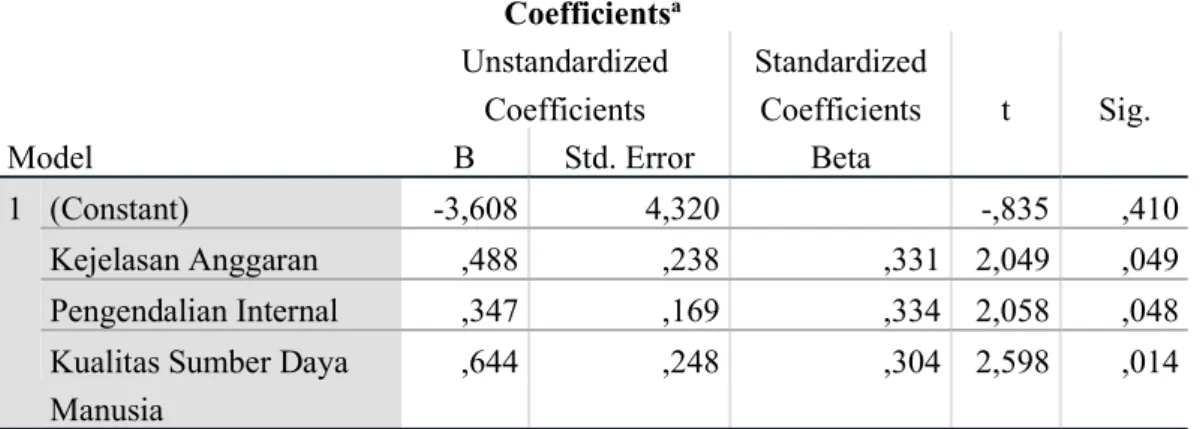

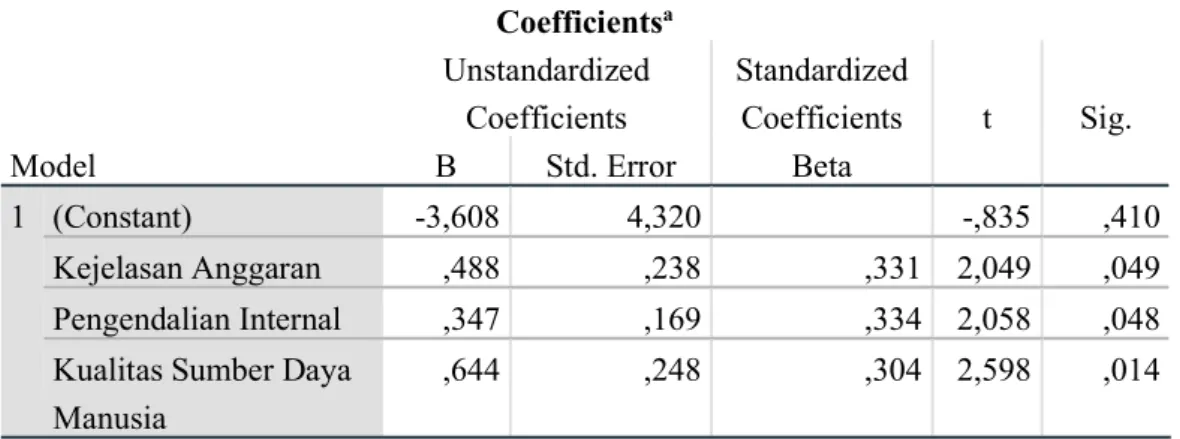

Koefisien regresi variabel X1 sebesar 0,488 dan bertanda positif yang berarti bahwa variabel kejelasan anggaran berpengaruh positif terhadap akuntabilitas kinerja. Koefisien regresi variabel X2 sebesar 0,347 dan bertanda positif yang berarti bahwa variabel pengendalian intern berpengaruh positif terhadap akuntabilitas kinerja. Koefisien regresi variabel X3 sebesar 0,644 dan bertanda positif yang berarti bahwa variabel kualitas sumber daya manusia berpengaruh positif terhadap akuntabilitas kinerja.

Karena dengan meningkatnya nilai kualitas sumber daya manusia maka nilai tanggung jawab kinerja juga akan meningkat.

Uji Hipotesis

Dengan demikian dapat disimpulkan bahwa variabel kejelasan anggaran berpengaruh positif signifikan terhadap variabel tanggung jawab kinerja (Ha diterima dan Ho ditolak). Dengan demikian dapat disimpulkan bahwa variabel pengendalian intern berpengaruh positif signifikan terhadap variabel responsibility for performance (Ha diterima dan Ho ditolak). Dengan demikian dapat disimpulkan bahwa variabel kualitas sumber daya manusia berpengaruh positif signifikan terhadap variabel tanggung jawab kinerja (Ha diterima dan Ho ditolak).

Dengan demikian dapat disimpulkan bahwa variabel kejelasan anggaran, pengendalian intern dan kualitas staf secara simultan berpengaruh positif signifikan terhadap variabel akuntabilitas kinerja.

Pembahasan

- Pengaruh Kejelasan Anggaran terhadap Akuntabilitas Kinerja

- Pengaruh Pengendalian Internal terhadap Akuntabilitas Kinerja

- Pengaruh Kualitas Sumber Daya Manusia terhadap

- Pengaruh Kejelasan Anggaran, Pengendalian Internal dan

- Variabel yang berpengaruh paling dominan terhadap

Berdasarkan hasil tersebut, hipotesis 1 yang menyatakan bahwa variabel kejelasan anggaran berpengaruh positif signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat. Berdasarkan hasil tersebut, hipotesis 2 yang menyatakan bahwa variabel pengendalian intern berpengaruh positif signifikan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat. Hal ini menunjukkan bahwa pengendalian intern memiliki pengaruh yang sangat vital bagi Badan Pendapatan dan Pengelolaan Keuangan Daerah Provinsi Sulawesi Barat dalam pelaksanaan akuntabilitas kinerja.

Berdasarkan hasil tersebut, hipotesis 5 yang menyatakan bahwa variabel pengendalian intern berpengaruh dominan terhadap akuntabilitas kinerja pada Badan Pengelola Pendapatan dan Keuangan Daerah Provinsi Sulawesi Barat.

KESIMPULAN DAN SARAN

Saran

Pengaruh Kejelasan Tujuan Anggaran, Pengendalian Akuntansi dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Pemerintah Kabupaten Pati. Awwaliyah Nur Azizah.2020 Pengaruh Kejelasan Tujuan Anggaran, Kualitas Sumber Daya Manusia dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja. Pengaruh Kejelasan Sasaran Anggaran dan Sistem Pengendalian Intern Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi Pada Satuan Kerja Perangkat Daerah (Skpd) Kabupaten Parigi Moutong).

Pengaruh Partisipasi Anggaran, Kejelasan Tujuan Anggaran, Sistem Pelaporan dan Pengendalian Intern terhadap Akuntabilitas Kinerja Instansi Pemerintah Provinsi di Kalimantan Barat.