PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN TERHADAP NILAI PERUSAHAAN PADA BURSA EFEK INDONESIA

Diajukan Oleh

HERMILIANA PETRA SAIMAN 4515013030

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar

Serjana Ekonomi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS BOSOWA

MAKASSAR

2019

HALAMAN PENGESAHAN

Judul : Pengaruh Keputusan Investasi, Keputusan Pendanaan Terhadap Nilai Perusahaan

Nama Mahasiswa : Hermiliana Petra Saiman Stambuk/NIM : 4515013030

Fakultas : Ekonomi

Program Studi : Akuntansi

Tempat Penelitian : Bursa Efek Indonesia (BEI)

Telah Disetujui : Pembimbing I

H. M. Idris, M.Si

Pembimbing II

Thanwain, SE.,M.Si

Mengetahui dan Mengesahkan : Sebagai Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Universitas Bosowa Makassar

Dekan Fakultas Ekonomi Universitas Bosowa

Dr. H. A. Arifuddin Mane, SE., M.Si., SH., MH

Ketua Program Studi Akuntansi

Dr. Firman Menne, SE.,M.Si.,Ak.,Ca

Tanggal Pengesahan :

PERNYATAAN KEORSINILAN SKRIPSI

Saya yang bertanda tangan dibawah ini:

Nama : Hermiliana Petra Saiman

Nim : 4515013030

Jurusan : Akuntansi Fakultas : Ekonomi

Judul : Pengaruh Keputusan Investasi, Keputusan Pendanaan Terhadap Nilai Perusahaan Pada Bursa Efek Indonesia (BEI)

Menyatakan dengan sebenarnya bahwa penulisan skripsi ini berdasarkan hasil penelitian, pemikiran dan pemaparan asli dari saya adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam naskah skripsi initidak pernah di ajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah di tulis atau diterbitkan dalam sumber kutipan daftar pustaka.

Demikian pernyataan saya ini saya buat dalam keadaan sadar dan dapat tanpa paksaan sama sekali.

Makassar, 16 Juli 2019

Penulis,

HERMILIANA PETRA SAIMAN

iii

THE FIRM VALUE PT. BURSA EFEK INDONESIA by:

HERMILIANA PETRA SAIMAN Prodi Accounting Faculty Economic

University bosowa ABSTRACT

HERMILIANA P.S.2019. Description. The Effect Of In estment Decision, Financing Decision to The Firm Value at PT. Bursa Efek Indonesia, Makassar, South Sulawesi Provinsi guide by H.M.Idris SE, MS.i and Thanwain SE, MS.i.

This research aims to examine the effect of investment decision, financing decision to the firm value. Population of this research is listed public company at Indonesia Stock Exchange with manufacturing company as sample. Sampling method uses purposive sampling method. Data analysis technique uses classic assumption test: multicolo nierity test, autocorrelation test, heteroscedasticity test, and normality test. Hypothesis test uses multiple regression analysis.

Partially, the result of this research showed that investment decision, financing decision on firm value. Simultanously, these bariables have significant influence on firm value.

Key Words: Investment decision, financing decision to the firm value

iv

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN TERHADAP NILAI PERUSAHAAN PADA PT. BURSA EFEK

INDONESIA Oleh:

HERMILIANA PETRA SAIMAN Prodi Akuntansi Fakultas Ekonomi

Universitas Bosowa ABSTRAK

HERMILIANA P.S.2019.Skripsi. Pengaruh Keputusan Investasi, Keputusan Pendanaan Terhadap Nilai Perusahaan pada PT. Bursa Efek Indonesia Makassar, Provinsi Sulawesi Selatan, dibimbing oleh H.M.Idris SE, MS.i dan Thanwain SE, MS.i.

Penelitian ini bertujuan untuk menguji pengaruh keputusan investasi, keputusanpendanaan terhadap nilai perusahaan. Populasi dari penelitian ini adalah perusahaan publik yang terdaftar di Bursa Efek Indonesia dengan perusahaan manufaktur sebagai sampel. Metode sampling yang digunakan adalah ,metode purpose sampling. Teknik analisis data menggunakan uji asumsu klasik: uji multikolonieritas, uji autikorelasi, uji heteroskedastisitas dan uji normalitas.

Pengujian hipotesis menggunakan analisis regresi berganda. Secara persial, hasil penelitian ini menunjukan bahwa keputusan investasi, keputusan pendanaan berpengaruh signifikan terhadap nilai eprusahaan. Secara simultan variabel- variabel ini memiliki pengaruh yang signifikan terhadap nilai perusahaan.

Kata Kunci : Keputusan Investasi, Keputusan Pendanaan Terhadap Nilai Perusahaan

v

KATA PENGANTAR

Puji dan syukur penulis haturkan kehadiran Tuhan Yang Maha Kuasa atas segala rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan skripsi ini.

Skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E) pada Fakultas Ekonomi Jurusan Akuntansi Universitas Bosowa Makassar, dengan mengambil judul “Pengaruh Keputusan Investasi, Keputusan Pendanaan Terhadap Nilai Perusaan Pada PT. Bursa Efek Indonesia”.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini.

1. Pertama-tama, ucapan terima kasih penulis berikan kepada Rektor Universitas Bosowa Bapak Prof. Dr. Ir. Saleh Pallu, M.Eng.

2. Bapak Dr.H.A. Arifuddin Mane, SE., MK.Si., SH., MH selaku Dekan Fakultas Ekonomi Universitas Bosowa.

3. Ibu Dr. HJ. Herminawati Abu Bakar SE, MM selaku Wakil Dekan 1 Fakultas Eakonomi Universitas Bosowa.

4. Bapak Firman Menne.,SE.,M.Si.,Ak.,Ca selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Bosowa.

5. Kepada Bapak H.M Idris SE, M.Si dan Bapak Thanwain SE, M.Si sebagai dosen pembimbing atas waktu yang telah di luangkan untuk membimbing, memberi motivasi dan memberi bantuan literature, serta diskusi-diskusi yang dilakukan dengan penulis.

6. Seluruh Dosen Universitas Bosowa yang telah memberikan ilmu dan pendidikannya kepada penulis sehingga wawasan penulis bisa bertambah.

vi

Beserta seluruh Staf Fakultas Ekonomi Universitas Bosowa, terima kasih atas bantuannya dalam pengurusan administrasi.

7. Kedua Orang Tua (Ibu Imelda Wengor & Bapak Maksimilianus Din) beserta Keluarga Besar penulis, yang telah memberikan dukungan penuh, serta memberikan semangat dan doa untuk kelancaran selama penyusunan skripsi ini.

8. Kepada sahabat-sahabat penulis terkhusus kelas AK-B angkatan 2015 yang telah menjadi saudara(i) penulis dari awal masuk perkuliahan hingga saat ini serta selalu mendukung dan menemani.

9. Kepada Organisasi Internal Universitas Bosowa Makassar yang menjadi wadah bagi penulis untuk menambah ilmu.

10. Serta segala pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu memberikan doa serta dukungan.

Skripsi ini masih jauh dari kata sempurna. Apabila terdapat kesalahan- kesalahan dalam skripsi ini, sepenuhnya menjadi tanggung jawab peneliti dan bukan para pemberi bantuan. Kritik dan saran konstruktif yang membangun akan lebih menyempurnakan skripsi ini. Semoga kebaikan yang telah diberikan oleh semua pihak mendapatkan berkat dari Tuhan Yang Maha Kuasa.

Makassar, 16 Juli 2019

Penulis,

HERMILIANA PETRA SAIMAN

vii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ...ii

PERNYATAAN KEORSINILAN ... iii

ABSTRAK ... iv

KATA PENGANTAR ... vi

DAFTAR ISI ...viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Teori ... 10

2.1.1 Keputusan Investasi... 10

2.1.2 Keputusan Pendanaan ... 13

2.1.3 Nilai Perusahaan ... 23

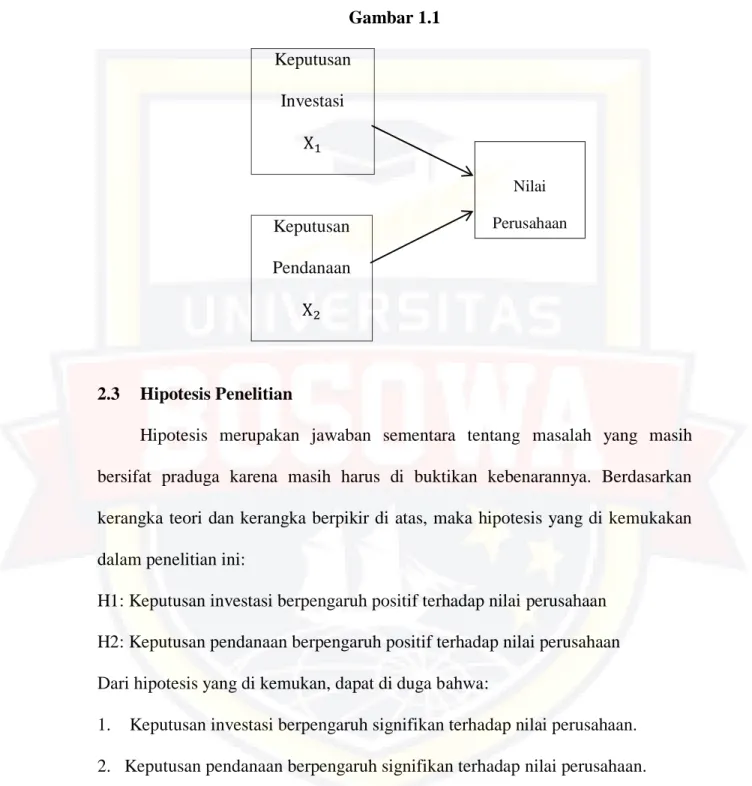

2.2 Kerangka Pemikiran ... 37

2.3 Hipotesis ... 39

BAB III METODOLOGI PENELITIAN 3.1 Metode Pengumpulan Data ... 40

3.2 Jenis dan Sumber Data ... 40

3.2.1 Jenis Data ... 40

3.2.2 Sumber Data ... 40

3.3 Populasi dan Sampel ... 40

3.4 Metode Pengumpulan Data ... 41

3.5 Metode Analisis Data ... 41 viii

3.6 Hipotesis ... 42 3.7 Definisi Operasional ... 43 BAB 1V HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian ... 46 4.2 Deskripsi Data ... 51 4.3 Analisis Data ... 52 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 61 5.2 Saran ... 61 DAFTAR PUSTAKA

LAMPIRAN

vi ix

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir... 39 Gambar 2.2 Struktur Organisasi Perusahaan ... 49

x

DAFTAR TABEL

Tabel 4.1 Hasil pengolahan data laporan keuangan Bursa Efek Indonesia

(BEI) Makassar tahun 2014 sampai pada tahun 2018 (5 tahun) ... 52

Tabel 4.2 Data Total Asset Growth (TAG) Bursa Efek Indonesia (BEI) Makassar tahun 2014 sampai pada tahun 2018 (5 tahun) ... 53

Tabel 4.3 Data Dept to Equity Ratio (DER) Bursa Efek Indonesia (BEI) Makassar tahun 2014 sampai pada tahun 2018 (5 tahun) ... 54

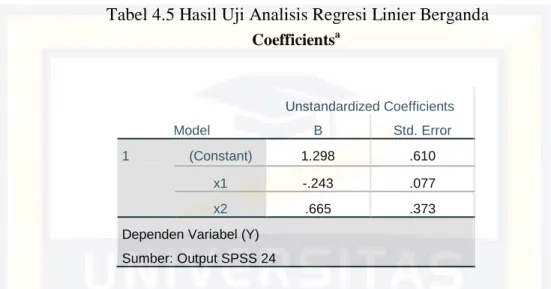

Tabel 4.4 Hasil Uji Analisis Linear Berganda ... 55

Tabel 4.5 Hasil Uji T (Uji Persial) ... 56

Tabel 4.6 Hasil Uji F (Uji Simultan) ... 57

xi

BAB I PENDAHULUAN 1.1. Latar Belakang

Tugas manajer keuangan yang di lakukan secara rutin adalah bagaimana mengatur aliran dana agar operasi perusahaan berjalan dengan baik. Tugas rutin tersebut tentu tidak banyak menyita waktu dan perhatian karena sudah di laksanakan berulang-ulang. Di samping tugas rutin tersebut, manajer keuangan mempunyai tugs yang cukup berat yaitu membuat keputusan investasi. Keputusan ini sangat penting dengan semakin besarnya dan berkembangnya perusahaan.

Semakin perusahaan berkembang, maka manajemen di tuntut mengambil keputusan investasi, seperti pembukaan cabang, perluasan usaha, maupun pendirian perusahaan lainnya.

Pada dasarnya setiap perusahaan mempunyai sifat untuk berkembang baik apabila ada kesempatan. Pengembangbiakan perusahaan ini di sebut sebagai diversifikasi yang macamnya ada tiga: (1) Difersivikasi Horisontal, (2) Difersivikasi Vertikal, dan (3) Difersivikasi Konglomerat.

Keputusan investasi mempunyai dimensi waktu jangka panjang, sehingga keputusan yang di ambil harus di pertimbangkan dengan baik, karena mempunyai konsekuensi berjangka panjang pula. Keputusan investasi ini sering juga di sebut sebagai capital budgeting yakni keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana yang jangka waktu kembalinya dana tersebut melebihi satu tahun atau berjangka panjang. Perencanaan terhadap keputusan investasi inisangat penting karena beberapa hal sebagai berikut:

1. Dana yang di keluarkan untuk keputusan investasi sangat besar, dan jumlah dana yang besar tersebut tidak bisa di peroleh kembali dalam jangka pendek atau di peroleh sekaligus.

2. Dana yang di keluarkan akan terikat dalam jangka panjang, sehingga perusahaan harus menunggu selama jangka cukup lama untuk bisa memperoleh kembali dana tersebut. Dengan demikian akan mempengaruhi penyediaan dana untuk keperluan lain.

3. Keputusan investasi menyangkut harapan terhadap hasil keuntungan di masa yang akan datang. Kesalahan dalam mengadakan peramalan akan dapat mengakibatkan terjadinya over atau under investment, yang akhirnya akan merugikan perusahaan. Misalnya proyeksi penjualan terlalu besar sehingga membeli peralatan yang besar dengan investasi juga besar, ternyata permintaan kecil, akhirnya banyak kapasitas yang menganggur dan biaya tetap(penyusutan) sangat besar, demikian sebaliknya.

4. Keputusan investasi berjangka panjang, sehingga dalam pengambilan keputusan akan mempunyai akibat yang panjang dan berat, serta kesalahan dalam keputusan ini tidak dapat diperbaiki tanpa adanya kerugian yang besar.

Aliran Kas (Cash Flow)

Keputusan investasi yang di lakukan oleh perusahaan di harapkan akan bisa di tutup oleh penerimaan-penerimaan di masa yang akan datang. Penerimaan- penerimaan tersebut berasal dari proyeksi keuntungan yang diperoleh atas investasi yang bersangkutan. Keuntungan atau laba yang akan di gunakan untuk menutup investasi bisa dalam dua pengertian yakni:

1) Laba akuntansi yaitu laba yang terdapat dalam laporan keuangan yang di susun oleh bagian akuntansi yakni cukup di lihat dari laba pada Laporan Rugi-Laba.

2) Laba tunai yaitu laba yang berupa aliran kas atau cashflow.

Dalam investasi lebih banyak menggunakan konsep laba tunai atau cashflow, mengapa tidak menggunakan konsep laba yang dipergunakan dalam akuntansi saja? Jawabannya adalah karena laba yang di laporkan dalam laporan akuntansi belum pasti dalam bentuk kas, sehingga dengan demikian perusahaan dapat mempunyai jumlah kas yang lebih besar daripada keuntungan yang di laporkan dalam laporan akuntansi.

Dalam laporan laba-rugi, biaya yang diperhitungkan semua biaya baik yang di keluarkan secara tunai seperti bahan baku, upah, gaji, biaya promosi, komisi, biaya administrasi & umum, maupun biaya yang di keluarkan tidak tunai seperti penyusutan. Penyusutan dalam akuntansi akan di masukkan sebagai biaya padahal perusahaan tidak pernah mengeluarkan biaya penyusutan pada periode tersebut.

Biaya penyusutan di keluarkan pada saat aktiva tetap tersebut di beli, sehingga merupakan pengeluaran tidak tunai. Penyusutan di perlakukan sebagai biaya juga bertujuan untuk mengurangi jumlah pajak yang harus di bayar (sebagai tax deductable). Oleh karena itu, untuk menghitung aliran kas atau cashflow adalah dengan menambahkan keuntungan setelah pajak dengan pengeluaran tidak tunai.

Nilai perusahaan juga tercermin dari harga saham, jika harga saham turun maka nilai perusahaan tersebut juga turun, dan sebaliknya jika harga saham naik

maka nilai perusahaan pun akan naik dan investor pun akan melirik karena keuntungan yang akan diperolehnya lebih tinggi.

Tujuan perusahaan adalah memaksimalkan kekayaan pemegang saham dan nilai perusahaan. Tujuan tersebut dapat di capai dengan pengambilan keputusan keuangan yang tepat. Menurut Van Horne (2002 : 6) “fungsi keuangan menyangkut dua keputusan utama yang harus di ambil oleh perusahaan, yaitu keputusan investasi, keputusan pendanaan”. Dua keputusan tersebut saling berhubungan karena keputusan investasi dapat di lakukan jika di dukung dengan dana yang cukup, sedangkan untuk mendapatkan dana tersebut perlu di buat suatu keputusan pendanaan yang tepat dan sesuai dengan kondisi perusahaan.

Seperti yang telah di jelaskan, keputusan pertama yang mempengaruhi nilai perusahaan yaitu keputusan investasi. Keputusan investasi adalah sebuah keputusan tentang penanaman modal baik bersumber dari dalam maupun dari luar perusahaan. Investasi ada yang jangka pendek, menengah dan panjang. Namun jangka waktu yang di tentukan tergantung dari kebijakan perusahaan. Tujuan dari investasi adalah untuk mendatangkan keuntungan bagi perusahaan di masa mendatang.

Menurut Signalling Theory menunjukan bahwa” pengeluaran investasi yang di lakukan oleh perusahaan memberikan sinyal posistif, khususnya pada investor maupun kreditur bahwa perusahaan tersebut akan tumbuh di masa mendatang”(Wahyudi, 2006). Hal ini menunjukan bahwa pengaruh keputusan investasi terhadap nilai perusahaan cenderung positif. Berdasarkan hasil penelitian yang di lakukan oleh Iin Indarti (2012), Dian Sari (2013) menunjukan bahwa

keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

Hal ini menunjukan adanya hubungan searah antara keputusan investasi dengan nilai perusahaan.

Keputusan selanjutnya adalah keputusan pendanaan. Keputusan pendanaan adalah sebuah keputusan tentang pencarian sumber dana untuk membiayai investasi dan menentukan seberapa besar komposisi sumber dana yang akan di gunakan. Pendanaan ada yang berasal dari dalam seperti laba di tahan, modal sendiri, kas dan ada pula yang berasal dari luar seperti hutang dan ekuitas. Tujuan dari pendanaan adalah untuk mendanai investasi. Menurut Static Off Theorry

“memperkirakan bahwa rasio hutang sasaran akan bervariasi dari satu perusahaan ke perusahaan lain. Perusahaan dengan aset berwujud dan aman serta laba kena pajak yang melimpah yang harus di lindungi sebaiknya memiliki rasio sasaran yang tinggi”. “Perusahaan yang tidak menguntungkan dengan aset tak berwujud yang beresiko sebaiknya hanya bergantung pada pendanaan ekuitas” (Brealey, Myers, Marcus 2010 : 24).

Bagi perusahaan-perusahaan yang go public, nilai perusahaan dapat di refleksikan melalui harga pasar saham. “Harga pasar saham adalah harga yang bersedia di bayarkan oleh calon investor apabila ia ingin memiliki saham suatu perusahaan, sehingga harga saham merupakan harga yang dapat di jadikan sebagai proksi nilai perusahaan” (Hasnawati , 2005). Harga saham merupakan pencerminan kemampun unit bisnis menghasilkan keuntungan yang telah di gunakan oleh perusahaan secara efisien, dengan demikian semakin tinggi keuntungan perusahaan maka semakin tinggi nilai perusahaan”.

Harga saham sebagai representasi dari nilai perusahaan dapat di tentukan oleh tiga faktor yaitu faktor internal perusahaan, eksternal perusahaan dan teknikal. Faktor internal dan eksternal perusahaan merupaakan faktor-faktor yang sering di gunakan sebagai dasar pengambilan keputusan oleh para investor di pasar modal. Sedangkan “faktor teknikal lebih bersifat teknis dan psikologis, seperti volume perdagangan saham, nilai transaksi perdagangan saham dan kecenderungan naik turunnya harga saham” (Sudiyatno, 2010).

Aspek fundamental menjadi aspek penilaian (basic valuation) yang utama.

Hal ini di karenakan bahwa nilai saham mencerminkan nilai perusahaan, tidak hanya nilai intrinsik pada suatu saat, tetapi juga mencerminkan harapa akan kemampuan perusahaan dalam meningkatkan nilai kekayaan di masa depan.

“Faktor fundamental sangat kompleks dan luas cakupannya, meliputi faktor fundamental mikro yang berada dalam kendali perusahaan” (Syahib, 2000).

Dalam penelitian ini menekankan pada faktor internal perusahaan yang sering di pandang sebagai faktor penting untuk menentukan harga saham. Faktor internal perusahaan dalam analisis pasar modal sering di sebut dengan faktor fundamental perusahaan. Faktor ini bersifat controllable sehingga dapat di kendalikan perusahaan. “Fungsi keuangan merupakan salah satu fungsi penting dalam kegiatan perusahaan dan mempunyai pengaruh cukup besar terhadap nilai perusahaan” (Adler, 2012). Dalam fungsi keuangan inilah maksimalisasi nilai perusahaan dapat di capai.

“Dalam rangka mencapai tujuan tersebut, banyak shareholder yang menyerahkan pengelolaan perusahaan kepada para profesional yang bertanggung

jawab mengelola perusahaan, yang di sebut manajer. Manajer memegang peranan penting dalam memaksimalkan nilai sebuah perusahaan. Manajer perusahaan di hadapkan pada keputusan keuangan yang meliputi keputusan investasi (investment desicion), keputusan pendanaan (investment dsicion). Kedua keputusan tersebut saling berkaitan dan setiap keputusan yang di ambil akan mempengaruhi keputusan keuangan yang lainnya serta kombinasi yang optimal atas keduanya akan memaksimumkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham” (Hasnawati, 2005).

Bagi beberapa perusahaan, aktivitas investasi merupakan unsur penting dari operasi perusahaan dan penilaian kinerja perusahaan mungkin sebagian besar, atau seluruhnya bergantung pada hasil yang di laporkan pada bagian ini.

Keputusan yang menyangkut investasi akan menentukan sumber dan bentuk dana untuk pembiayaannya. Masalah yang harus di jawab dalam mendanai perusahaan adalah “apakah sumber dana yang di pakai apakah berasal dari internal atau eksternal perusahaan, besarnya hutang dan modal sendiri, dan bagaimana tipe hutang dan modal yang akan di gunakan” (Hasnawati, 2005). Sumber pendanaan dalam perusahaan dapat di peroleh dari internal berupa laba di tahan dan dari eksternal perusahaan berupa hutang atau penerbitan saham baru. Suatu kombinasi yang optimal atas penentuan pendanaan sangat penting karena dapat meningkatkan nilai perusahaan.

1.2 Rumusan Masalah

Berdasarkan uraian dari latar belakang tersebut, maka yang menjadi pokok permasalahan pada penelitian ini adalah:

1. Apakah keputusan investasi berpengaruh positif terhadap nilai perusahaan?

2. Apakah keputusan pendanaan berpengaruh positif terhadap nilai perusahaan?

3. Keputusan mana yang paling dominan terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Penlitian mengenai pengaruh keputusan investasi, keputusan pendanaan terhadap nilai perusahaan memiliki beberapa tujuan, yaitu:

1. Untuk menguji apakah terdapat pengaruh keputusan investasi, keputusan pendanaan terhadap nilai perusahaan.

2. Untuk menguji apakah keputusan investasi berpengaruh positif terhadap nilai perusahaan.

3. Untuk menguji apakah keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.

1.4 Manfaat Penelitian

Manfaat penelitian mengenai pengaruh keputusan investasi, keputusan pendanaan terhadap nilai perusahaan ini mempunyai beberapa manfaat, antara lain:

1. Penelitian ini di harapkan memberikan kontribusi bagi pihak maanajemen dalam mengambil keputusan investasi, keputusan pendanaan dalam memaksimalkan nilai perusahaan.

2. Penelitian ini njuga bermanfaat bagi investor untuk mengambil kajian dan pengetahuan mengenai faktor-faktor yang berpengaruh dalam mengambil keputusan.

3. Penelitian ini di harapkan dapat menambah pengetahuan dan wawasan terhadap keputusan investasi, keputusan pendanaan dan niali perusahaan.

4. Penelitian ini di harapkan dapat di jadikan sebagai acuan.

BAB II

TINJAUAN PUSTAKA 2.1 Kerangka Teori

2.1.1 Keputusan Investasi

Secara konsep, investasi adalah kegiatan mengalokasikan atau menanamkan sumber daya (resource) saat ini, dengan harapan mendapat manfaat di kemudian hari ataun dengan kata lain secara konsep investasi dapat di definisikan sebagai menanamkan uang sekarang, guna mendapat manfaat di kemudian hari.

Pengertian keputusan investasi adalah kebijakan manajemen dalam menggunakan dana perusahaan yang ada pada sebuah aset yang di harapkan akan memberikan keuntungan di masa yang akan datang. Proses pengambilan keputusan investasi modal umumnya juga sering di sebut dengan Capital Budgeting. Capital Budgeting merupakan proses perencanaan serta pengambilan keputusan yang berhubungan dengan pengeluaran dana yang return atau masa kembalinya dalam waktu yang relatif panjang, lebih dari satu tahun buku.

Menurut Kamaruddi Ahmad yang di kutip oleh Manan (2009), ada tiga tujuan atau alasan seseorang melakukan investasi, yaitu:

1. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang.

2. Intuk mengurangi tekana inflasi 3. Untuk menghemat pajak

Berinvestasi memiliki resiko yang tinggi, hal ini di sebabkan karena investasi tidak terlepas dari waktu. Jarak antara waktu sekarang dan masa dan masa depan tidk mengandung kepastian akan apa yang akan terjadi di masa yang

datang. Ketidakpastian dari pencapaian investasi ini di sebut juga dengan istilah resiko investasi. Resiko adalah kejadian yang tidak di inginkan yang merupakan bagian dari kehidupan yang dapat terjadi tetapi tidak selalu dapat di hindari.

Dengan demikian, maka resiko investasi adalah tidak tercapainya tujuan semula, atau tidak terjadinya manfaat yang di harapkan yang menyebabkan terjadinya kerugian atau pemborosan. Menghindari resiko investasi dapat di lakukan dengan mengikuti beberapa tahapan dalam mengambil keputusan investasi sebagaimana yang dikemukakan oleh Sharpe sepertiyang di kutip oleh Yuda dan Nasution (2008), yaitu:

1) Menentukan kebijakan investasi, investor terlebih dahulu menentukan tujuan investasi dan berapa kekayaan yang dapat di investasikannya.

Sebaliknya investor memahami bahwa selain kemungkinan untuk memperoleh laba da juga kemungkinan resiko yang berpotensi menyebabkan kerugian.

2) Analisis sekuritas bertujuan untuk mengidentifikasi sekuritas yang salah harga. Tujuan lainnya penilaian tersebut di dasarkan atas preferensi resiko para investor, pola kebutuhan dan sebagainya.

3) Pembentukan portofolio, investor membentuk portofolio yang melibatkan identifikasi aset khusus mana yang akan di investasikan dan juga menentukan seberapa besar investasi pada setiap aset tersebut.

4) Melakukan revisi portofolio, seiring berjalannya waktu investor mungkin mengubah tujuan investasinya, yaitu berusaha membentuk portofolio baru yang lebih optimal.

5) Evaluasi kinerja portofolio, investor melakukan penilaian terhadap kinerja portofolio secara periodik dalam arti tidak hanya return yang di perhatiakn, tetapi resiko yang di hadapi juga di perhatiakn.

Menurut Brigham dan Houston (2001) isyarat atau signal adalah” suatu tindakan yang di ambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan”. Sinyal ini berupa informasi mengenai apa yang sudah di lakukan oleh manajemen untuk merealisasikan keinginan pemilik. “Sinyal dapat berupa informasi yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain”

(Ratna dan Zuhrotun, 2006). Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak di luar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun di masa yang akan datang bagi kelangsungan hidup perusahaan-perusahaan dan bagaimana efeknya pada perusahaan.

Intergritas informasi laporan keuangan yang mencerminkan nilai perusahaan merupakan sinyal positif yang dapat mempengaruhi opini investor dan kreditur atau pihak-pihak lain yang berkepentingan. Laporan keuangan seharusnya memberikan informasi yang berguna bagi ivestor dan kreditur untuk untuk membuat keputusan investasi, kredit dan keputusan sejenis.

Signalling theory menyatakan “pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga

meningkatkan harga saham sebagai indikator nilai perusahaan” (Hasnawati, 2005). “Peningkatan hutang di artikan oleh pihak luar sebagai kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya resiko bisnis yang rendah, hal tersebut akan di respon secara positif oleh pasar.

Martono dan Harjito Agus (2001), investasi merupakan” penanaman dana yang di lakukan oleh suatu perusahaan ke dalam suatu aset (aktiva) dengan harapan memperoleh pendapatan di masa yang akan datang”. Di lihat dari jangka waktunya, investasi di bedakan menjadi tiga macam yaitu investasi jangka pendek, investasi jangka menengah dan investasi jangka panjang. Sedangkan di lihat dari jenis aktivanya, investasi di bedakan ke dalam investasi pada aktiva riil dan investasi pada aktiva non riil/finansial. Investasi pada aktiva riil misalnya investasi dalam tanah, gedung, mesin dan peralatan. Adapun investasi pada aktiva non-riil misalnya investasi ke dalam surat-surat berharga. Pembahasan pada bab ini akan di fokuskan pada investasi berjangka panjang untuk aktiva riil.

Keputusan investasi yang di lakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan yang bersangkutan. Hal ini karena keputusan investasi menyangkut dana yang di gunakan untuk investasi, jenis investasi yang akan di lakukan, pengembalian investasi dan resiko investasi yang mungkin timbul.. Penerimaan investasi yang akan di terima berasal dari proyeksi keuntungan atas investasi tersebut. Untuk menganalisis keputusan usulan investasi atau proyek investasi apakah suatu usulan investasi tersebut layak atau tidak untuk dilaksanakan, maka konsep yang di hunakan adalah konsep aliran kas, bukan

konsep laba. Hal ini karena laba yang di laporkan dalam laporan keuangan belum tentu dalam bentuk kas.

Sartono (2001 : 6), “keputusan investasi menyangkut tentang keputusan alokasi dan baik dana yang berasal dari dalam perusahaan maupun dan aynag berasal dari luar perusahaan pada berbagai bentuk investasi”. Dengan kata lain, investasi macam apa yang paling baik bagi perusahaan. Secara garis besar keputusan investasi dapat di kelompokkan ke dalam investasi jangka pendek seperti misalnya investasi dalam kas, persediaan, piutang dan surat berharga maupun investasi jangka panjang dalam bentuk gedung, peralatan produksi, tanah, kendaraan dan aktiva tetap lainnya. Keputusan investasi ini akan tercermin pada sisi aktiva dalam neraca perusahaan.

Brealey, Myers dan Marcus (2008 : 4), “keputusan investasi di mulai dengan identifikasi peluang investasi, yang sering di sebut dengan proyek investasi modal”. Manajer keuangan harus membantu perusahaan mengidentifikasi proyek-proyek yang menjanjikan dan memutuskan berapa banyak di investasikan dalam tipe proyek. Keputusan investasi juga di sebut dengan keputusan penganggaran modal, karena sebagian besar perusahaan mempersiapkan anggaran tahunan yang terdiri dari investasi modal yang di sahkan.

1. Tujuan Investasi

Untuk mencapai efektivitas dan efisiensi dalam keputusan, maka di perlukan ketegasan akan tujuan yang di harapkan (Fahmi dan Hadi, 2011:6).

Begitu pula hanya dalam bidang investasi, perlu menetapkan tujuan yang hendak di capai, yaitu:

1) Terciptanya keberlanjutan (continuity) dalam investasi tersebut.

2) Terciptanya profit yang maksimum atau keuntungan yang di harapkan(profit actual).

3) Terciptanya kemakmuran bagi para pemegang saham.

4) Turut memberikan andil bagi pembangunan bangsa.

2. Bentuk-bentuk Investasi

Sebagaimana telah di kemukakan di muka, bahwa investasi adalah kegiatan menanamkan modal dengan harapan pada waktuya nanti pemilik modal akan mendapatkan sejumlah keuntungan dari hasil menanamkan modal tersebut.

Oleh karena itu, dalam pengertian yang luas kegiatan investasi dapat di lakukan dalam berbagai bentuk, yaitu:

1. Investasi Langsung (Direct Investment)

Dalam artian umum kegiatan investasi langsung dapat di lakukan dalam berbagai bentuk, seperti: membeli tanah, membeli emas, membeli real estate/ruko dan menjalankan kegiatan usaha dengan bentuk badaj usaha. Bentuk kegiatan investasi langsung dengan menjalankan kegiatan usaha tersebut, di lihat dari perizinannya dapat di golongkan menjadi 2 bentuk, yaitu:

1). Investasi yang menggunakan fasilitas 2). Investasi yang tidak menggunakan fasilitas

Investasi yang menggunakan fasilitas, masih di bagi lagi menjadi menjadi investasi yang menggunakn fasilitas Penanaman Modal Dalam Modal (PDAM)

dan investasi yang menggunakan fasilitas Penanaman Modal Asing (PMA).

Investasi yang menggunakan fasilitas PDMN di atur dengan UUPDMN tahun 1968 beserta peraturan pelaksanaannya. Sedangkan investasi yang menggunakan fasilitas PMA di atur dengan UUPMA tahun 1967 beserta peraturan pelaksanaannya, dan terakhir kedua Undang-Undang tersebut di ganti dengan Undang-Undang Penanaman Modal (UUPM) tahun 2007.

Adapun investasi yang tidak menggunakan fasilitas adalah perusahaan non fasilitas atau non PMA/PMDM yang menurut Kepres RI No. 22 tahun 1986 adalah perusahaan yang tidak tunduk dan tidak mendapatkan fasilitas berdasarlokan UU No. 1 tahun 1967, UU No. 11 dan UU No. 6 tahun 1968. UU No. 12 tahun 1970 tentang Penanaman Modal Dalam Negeri (PMDM), yang Kedua Undang-Undang tersebut telah di ganti dengan Undang-Undang No. 25 tahun 2007 tentang Penanaman Modal, yang berarti izin tersebut di terbitkan langsung oleh Departemen/Instansi Teknis yang membidangi.

2. Investasi Tidak Langsung

Investasi tidak langsung dapat di lakukan dalam bentuk seperti:

1) Investasi Melalui Pasar Modal: Instrumen pasar modal itu terbagi atas dua kelompok besar yaitu instrumen pemilikan (equity) seperti saham dan instrumen hutang (obligasi/bond) seperti obligasi perusahaan, obligasi langganan, obligasi yang dapat di konversi menjadi saham dan sebagainya.

2). Investasi Melalui Pasar Uang: Investasi portofolio dapat juga di lakukan dengan kembeli instrumen di pasar uang. Instrumen yang di perdagangkan di pasar uang, antara lain ialah surat-surat berharga pemerintah (bill and notes),

sekuritas badan-badan pemerintah, sertifikat deposito, perjanjian imbal-beli dan surat berharga perusahaan (Company Comercial Paper).

3. Kebijakan Investasi

Keputusan investasi merupakan kebijakan terpenting dari dua kebijakan lain dalam manajemen keuangan, yaitu kebijakan pendanaan dan kebijakan dividen. Investasi modal sebagai aspek utama kebijakan manajemen keuangan karena investasi adalah bentuk alokasi modal yang realisasinya harus menghasilkan manfaat atau keuntungan di masa yang akan datang. Di sisi lain, manfaat investasi di masa yang akan datang di liputi oleh ketidakpastian, yang dalam konsep manajemen keuangan di sebut resiko investasi. Sebagai konsekuensi, dalam melakukan investasi harus melalui proses evaluasi secara cermat mengenai prediksi tingkat keuntungan dan resiko.

Perkembangan konsep manajemen keuangan modern untuk mengantisipasi adanya ketidakpastian keuntungan dan resiko investas, maka di butuhkan pengelolaan ketidakpastian melalui proses manajemen secara sinergi antar aspek bisnis dalam perusahaan, yang sering di sebut konsep Balanced Scorecard (BSC).

Konsep BSC menjelaskan empat dimensi pemberdayaan, yaitu pemberdayaan dari dimensi marketing; proses bisnis internal; manajemen sumber daya manusia;

keuangan. Kebijakan investasi di tinjau dari konsep BSC adalah relevan dan mampu mengantisipasi adanya ketidakpastian keuntungan dan resiko di masa yang akan datang.

Kebijakan investasi yang di dasarkan pada konsep BSC di katakan layak untuk dilakukan investasi jika, pertama, aspek pasar berkaitan dengan investasi

yang akan dilakukan harus visibel sebagai saran untuk menyalurkan produk yang akan dihasilkan dari kegiatan investasi. Misalnya, investasi aktiva tetap berupa mesin dalam rangka meningkatkan kapasitas produksi. Berbagai strategi pemasaran yang sesuai harus dipertimbangkan dalam rangka memenuhi kebutuhan pelanggan. Kedua, setelah identifikasi nilai pelanggan dari analisis marketing terpenuhi, selanjutnya disesuaikan dengan nilai-nilai proses bisnis internal. Dalam konteks pembahasan kali ini, berupa investasi aktiva tetap mesin sebagai bagian dari aktivitas proses bisnis internal. Adapun nilai proses bisnis internal dapat dicermati melalui aktivitas mata rantai produk, mulai dari aliansi dengan pemasok, tingkat efisiensi operasi atas investasi aktiva tetap dalam menghasilkan output yang akan disesuaikan denganpelanggan. Ketiga, melakukan opengelolaan sumber daya manusia untuk melaksanakan opersionalisasi investasi aktiva tetap mesin secara profesional. Keempat, secara terus-menerus melakukan pencatatan, pendokumentasian semua aktivitas dari ketiga dimensi pengelolaan BSC melalui pencatat skor dala bentuk indikator-indikator kinerja keuangan sebagai dasar evaluasi dan pengendalian aktivitas investasi dan aktivitas lain yang terkait dalam bisnis perusahaan secara sinergi.

Kebijakan utama kedua setelah kebijakan investasi adalah kebijakan pendanaan, dalam hal ini manajer keuangan di tuntut untuk bisa menentukan struktur modal optimal dalam kaitannya dengan pendanaan aktivitas investasi perusahaan. Konsep struktur modal optimal tertuju pada pemanfaatan momen ungkit (leverage) perusahaan. Sesuai dengan konsep BSC leverage, perusahaan

akan tercipta ketika permintaan penjualan dalam kondisi potensial dan perusahaan diprediksi mampu memenuhi kebutuhan pelanggan.

2.1.2 Keputusan Pendanaan

Keputusan pendanaan merupakan kebijakan tentang keputusan pembelanjaan atau pembiayaan investasi. “Keputusan pendanaan ini mencakup cara bagaimana mendanai kegiatan perusahaan agar optimal, cara memperoleh dana untuk investasi yang efisien dan cara mengkomposisikan sumber dana optimal yang harus di pertahankan. Sejumlah teori telah muncul untuk menjelaskan perbedaan keputusan pendanaan bagi setiap perusahaan. “Teori-teori tersebut menyatakan bahwa perusahaan dalam menetapkan struktur pendanaan tergantung pada pertimbangan antara beban dan manfaat keseimbangan informasi dan insentif pengendalian perusahaan.

Terdapat beberapa pengertian mengenai keputusan pendanaan, yaitu:

Efni, dkk (2012 : 130) menjelaskan bahwa keputusan pendanaan berkaitan dengan: “Keputusan perusahaan dalam mencari dana untuk membiayai investasi dan menentukan komposisi dan sumber pendanaan”. Pendanaan perusahaan dapat di kelompokkan sumber dananya, yaitu pendanaan internal dan pendanaan eksternal. Pendanaan internal merupakan pendanaan yang berasal dari dalam perusahaan yaitu laba di tahan, sedangkan pendanaan eksternal yaitu pendanaan hutang (debt financing), ekuitas (equity financing), dan hybrid secirities.

Keputusan pendanaan sering di sebut sebagai kebijakan struktur modal, karena: “Pada keputusan ini, manajer keuangan di tuntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang

ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya”. Keputusan pendanaan mengindikasikan bagaimana perusahaan membiayai biaya operasionalnya atau bagaimana perusahaan membiayai aktivanya. Struktur finansial mencerminkan cara bagaimana aktiva- aktiva perusahaan di belanjai, dengan demikian struktur financial tercermin pada keseluruhan pasiva dalam neraca. Struktur finansial mencerminkan perimbagan antara keseluruhan modal asing (hutang) dengan modal sendiri (ekuitas).

Keputusan pendanaan bisa bersumber dari utang jangka pendek (current leabilities) maupun utang jangka panjang (long term debt) dan modal perusahaan yang terdiri dari saham preferen (preferred stock) dan saham biasa (common stock).

Dalam memilih sumber pendanaan, apakah bersumber dari dalam atau dari luar perusahaan, Pecking Order Theory menetapkan suara urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba di tahan, hutang dan penerbitan saham sebagai pilihan terakhir. Teori di dasarkan pada argumentasi bahwa penggunaan laba di tahan lebih murah di bandingkan sumber dana eksternal. Penggunaan sumber dana eksternal melalui hutang hanya akan di gunakan jika kebutuhan investasi lebih tinggi dari sumber dana internal.

Myers dalam Ningsih (2011:72) pecking order theory menyatakan bahwa:

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2. Perusahaan mencoba menyesuaikan rasio pembagian dividen yang di targetkan dengan berusaha menghindari pembayaran dividen secara drastis.

3. Kebijakan dividen yang relatif segan untuk di rubah, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa di duga mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dana untuk investasi meskipun pada kesempatan yang lain mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan investasi, maka perusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki.

4. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekurisan yang paling aman terlebih dahulu yaitu di mulai dari penerbitan obligasi kemudian di ikuti oleh sekurias berkarakter opsi (obligasi konversi), baru akhirnya penerbitan saham baru apabila masih belum mencukupi.

Sumber dana internal lebih di sukai daripada sumber dana eksternal karena dana internal memungkinkan perusahaan untuk tidak perlu membuka diri lagi dari sorotan investor luar. Dana eksternal lebih disukai dalam bentuk hutang (obligasi) daripada ekuitas (penerbitan saham) karena biaya emisi obligasi lebih murah daripada biaya emisi saham baru. Pada penelitian ini, rasio yang digunakan untuk mengukur struktur pendanaan adalah Debt to Equity Ratio (DER).

Kebijakan pendanaan

Di sisi lain, untuk memenuhi permintaan pelanggan (konsumen) di butuhkan aktiva tetap, misalnya berupa teknologi tinggi yang mampu bekerja

secara cost effectiveness. Pada kondisi yang demikian, mterdapat momen ungkit untuk meningkatkan leverage perusahaan dengan asumsi struktur modal dalam kondisi batas-batas yang dimungkinkan untuk melakukan utang. Utamanya utang jangka panjang guna mendukung kegiatan investasi riil perusahaan secara jangka panjang. Masih banyak pemaknaan leverage yang kurang sesuai penafsirannya, yaitu selama struktur modal antar total utang dibanding total modal memiliki rasio kurang lebih 50%, maka dikatakan struktur modal optimal. Padahal belum memghubungkan dengan kondisi momen ungkit seperti yang dijelaskan pada paragraf pertama sub pokok bahasan kebijakan keuangan di atas.

Indikator struktur modal optimal dapat diidentifikasi menggunakn perubahan nilai total perusahaan melalui nilai harga per lembar saham di pasar modal. Penilaian struktur modal optimal ini dapat di telaah melalui kerangka teoretis yang tidak hanya melihat struktur modal itu senidir, namun juga melihat tingkat efisiensi operasional berkenaan dengan kegiatan investasi dan kondisi momen ungkit berkenaan dengan potensi pasar. Dalam buku ini, leverage sengaja diterjemahkan sebagai momen ungkit untuk mengarahkan bahwa pemahaman leverage secara kompleks berkaitan dengan aspek lain dalam manajemen perusahaan, yaitu pencermatan terhadap pasar potensial, investasi yang efisien, dan pendanaan yang terminafestasi dalam harga per lembar saham. Berdasarkan kerangka konsep momen ungkit, dapat diturunkan model variabel-variabel struktur modal, aktivitas operasional terhadap nili perusahaan.

Kebijakan Dividen

Kebijakan dividen adalah persentasi laba yang di bayarkan kepada para pemegang saham dalam bentuk dividen tunai, penjagaan stabibilitas dividen dari waktu ke waktu, pembagian dividen saham dan pembelian kembali saham. Rasio pembayaran dividen (divident pay out ratio), ikut menentukan besarnya jumlah laba yang di tahan perusahaan harus di evaluasi dalam kerangka tujuan pemaksimalan kekayaan para pemegang saham. Jika marginal return para investor tidak berada pada kondisi indifferent antara dividen sekarang dengan capital gains, maka kondisi ini dapat di gunakan untuk menentukan kebijakan divident pay out ratio (DPR) optimal yang dapat memaksimalkan kekayaan para pemegang saham. Nilai dividen para investor harus seimbang dengan opportunity cost atas hilangnya laba yang di tahan sebagai sumber pendanaan perusahaan.

Oleh karena itu, kebijakan dividen harus di analisis dengan menghubungkan kebijakan pendanaan.

Berdasarkan konsep kebijakan dividen ini, model penelitian yang bisa di bangun adalah menghubungkan antara distribusi laba, antara dividen dengan laba yang di tahan untuk melihat pola kebijakan dividen dan menganalisis pengaruhnya terhadap nilai perusahaan.

2.1.3 Nilai Perusahaan

Tujuan dari pengelolaan keuangan perusahaan adalah untuk meningkatkan nilai perusahaan, yang tercermin dari harga pasar sahamnya. Nilai perusahaan merupakan nilai kini dari pendapatan mendatang nilai pasar kapital yang bergantung pada kemampuan menghasilkan arus kas serta karakteristik

operasional dan keuangan dari perusahaan yang di ambil alih. Nilai perusahaan juga dapat mempengaruhi persepsi investor mengenai perusahaan karena nilai perusahaan di anggap mencerminkan kinerja perusahaan (Lestari dkk, 2012). Nilai perusahaan yang semakin tinggi akan berdampak pada peningkatan kemakuran yang di capai para pemegang saham. Nilai perusahaan yang optimal akan di capai dengan mengkombinasikan fungsi-fungsi dari manajemen keuangan.

Satu keputusan keuangan yang di ambil akan mempengaruhi keputusan keuangan yang lainnya, sehingga nantinya akan berdampak pula terhadap nilai perusahaan (Afzal dan Rohman, 2012). Kemampuan perusahaan uantuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan). Karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandung dananya, juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukan prospek perusahaan di masa yang akan datang. Pengertian nilai perusahaan dicerminkan pada kekuatan tawar menawar saham. Apabila perusahaan diperkirakan sebagai perusahaan mempunyai prospek pada masa yang akan datang, maka nilai sahamnya menjadi tinggi. Sebaliknya, apabila perusahaan di nilai kurang memiliki prospek maka harga saham menjadi rendah. Nilai perusahaan menunjukan nilai dari berbagai aktiva yang di miliki oleh perusahaan, termasuk surat berharga yang di keluarkannya. Nilai perusahaan tercermin data akuntansi yang tersapat dalam laporan keuangan.

Nilai perusahaan go publik selain menunjukan nilai seluruh aktiva, juga tercermin dari nilai pasar atau harga sahamnya, sehingga semakin tinggi harga saham mencerminkan tingginya nilai perusahaan. Harga saham juga dapat sebagai indikator keberhasilan manajemen dalam mengelolah aktiva perusahaan, sedangkan nilai perusahaan publik di tentukan oleh pasar saham. Manajemen dalam mengelolah aktiva secara efisien sebagai upaya meningkatkan kinerja keuangan maupun nilai perusahaan. Salah satu tugas mendasar dari manajer keuangan adalah meningkatkan atau memaksimalkan nilai perusahaan (value of the firm). Nilai perusahaan menunjukan nilai berbagai asset yang di miliki perusahaan, termasuk surat-surat berharga yang telah di keluarkannya. Dalam mengambil keputusan keuangan, manajer keuangan perlu menentukan tujuan yang harus di capai. Keputusan keuangan yang tepat dapat memaksimumkan nilai perusahaan sehingga mampu meningkatkan kemakmuran pemilik perusahaan.

Nilai perusahaan sendiri merupakan harga yang bersedia di bayar oleh calon pembeli apabila perusahaan tersebut di jual. Harmono, 2009:1 mengatakan bahwa

“tujuan manajemen keuangan perusahaan adalah memaksimalkan nilai kekayaan para pemegang saham”.

Nilai kekayaan dapat di lihat melalui perkembangan harga sahan (commom stock) perusahaan di pasar. Dalam hal ini, nilai saham dapat merefleksikan investasi keuangan perusahaan dan kebijakan dividen. Oleh karena itu, dalam teori-teori keuangan, variabel yang sering di gunakan dalam penelitian pasar modal untuk mewakili nilai perusahaan adalah harga saham dengan berbagai jenis indikator, antara lain return saham, harga saham biasa, abnormal return, PER dan

indikator lain yang merepresentasikan harga saham biasa di pasar modal. Dengan demikian bisa dimaknai bahwa tujuan manajemen keuangan perusahaan adalah memaksimalkan kekayaan para pemegang saham, yang berarti meningkatkan nilai perusahaan yang merupakan ukuran nilai objektif oleh publik dan orientasi pada kelangsungan hidup perusahaan. Nilai perusahaan di cerminkan pada kekuatan tawar-menawar saham. Apabila di perusahaan di perkirakan sebagai perusahaan yang mempunyai prospek pada masa yang akan datang maka sahamnya menjadi tinggi”. Sebaliknya, apabila perusahaan di nilai kurang memiliki prospek maka harga saham manjadi rendah.

Pengertian nilai perusahaan menurut Harmono (2011:233) :“Nilai perusahaan merupakan kinerja perusahaan yang di cerminkan oleh jarga saham yang di bentuk oleh penawaran dan permintaan pasar modal yang merefleksikan penilaian masyarakat terhadap kinerja perusahaan”. Dengan demikian dapat di simpulkan bahwa nilai perusahaan adalah penilaian kinerja perusahaan yang di cerminkan oleh harga saham yang di bentuk oleh permintaan dan penawaran saham di pasar modal. Secara harafiah, nilai perusahaan itu sendiri di amati melalui kemakmuran pemegang saham yang dapat di ukur melalui harga saham perusahaan di pasar modal. Harga saham dapat di jadikan proksi sebagai nilai perusahaan apabila pasar telah memenuhi syarat efisien secara informasional.

Namun harga saham di pasar modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran investor, sehingga harga saham merupakan fair price yang dapat di jadikan sebagai proksi nilai perusahaan. Nilai perusahaan dalam penelitian ini di definisikan sebagai nilai pasar. Karena nilai pasra yang

dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, makin tinggi kemakmuran pemegang saham. Sebagai variabel laten nilai perusahaan akan di konfirmasikan melalui Price Book Value (PBV). Menurut Brigham dan Houston, Price Book Value mengukur nilai yang di berikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh. Price Book Value (PBV) di ukur engan membandingkan harga pasar saham dengan nilai buku saham.

Pengertian Saham

Saham adalah tanda penyertaan, andil atau pemilikan seseorang atau lembaga dalam suatu perusahaan dimana perusahaan yang memilikinya mewakili kepemilikan atas perusahaan tersebut. Saham (stock) dapat di definisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat harga tersebut. Dengan demikina pemegang saham dapat ikut menikmati hasil keuntungan yang di capai perusahaan dan juga turut menderita kerugian yang terjadi pada perusahaan tersebut.

Manfaat Investasi Saham

Investasi pada dasarnya ada tiga (3) keuntungan yang akan diperoleh oleh pemodal dengan membeli atau memiliki saham, yaitu:

1. Dividen

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang di hasilkan perusahaan, dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Dividen yang bagikan perusahaan dapat berupa dividen tunai artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa dividen stock yang artinya setiap pemegang saham diberikan dividen sejumlah saham sehingga sejumlah saham yang dimiliki investor bertambah dengan adanya pembagian dividen stock tersebut.

2. Capital gain

Capital gain merupakan selisih antara harga beli dan harga jual, dimana harga jual lebih tinggi dari harga beli, capital gain terbentuk dengan adanya aktivitas perdagangan di pasar sekunder.

3. Saham bonus

Saham bonus (jika ada) yaitu saham yang dibagikan perusahaan kepada pemegang saham yang di bagi dari agio saham.

Nilai Saham

Penilaian surat berharga saham dapat di rinci ke dalam beberapa macam jenis nilai saham, sebagai berikut:

1) Nilai nominal (par value): nilai kewajiban yang di Agio saham (additional paid in capital atau in excess of par value): selisih yang dibayar dengan nilai nominalnya.

2) Nilai modal di setor (paid in capital): total yang di bayar ioleh pemegang saham kepada emiten untuk di tukarkan dengan sahm biasa atau preferen.

3) Laba di tahan (retained earnings): sebagai laba yang tidak dibagikan kepada pemegang saham untuk di tanamkan kembali ke perusahaan.

4) Nilai buku: menunjukan aktiva bersih yang di miliki pemegang saham dengan memiliki satu lembar saham. Dengan rumus:

Nilai buku per lembar =

5) Nilai pasar: harga yang di tentukan oleh pasar pada saat tertentu.

6) Nilai intrisik atau nilai fundamental: nilai saham yang sebenarnya.

Penentuan nilai fundamental ini ada dua pendekatan yang umum di gunakan, yaitu analisis fundamental menggunakan data keuangan, misalnya laba, dividen, penjuallan dans eabgainya, sedangkan analisis teknikal menggunakan data pasar.

Harga Saham

Menurut Sapto (2006), saham merupkan surat berharga yang merupakan instrumenn bukti kepemilikan atau penyertaan dari individu atau institusi dalam perusahaan. Menurut istilah umumnya, saham merupakan buktinpenyertaan ,modal dalam suatu kepemilikan saham perusahaan. Saham juga merupakan bahasa arab yang di kenal dengan musahamah (saling memberi bagian). Harga saham adalah uang di keluarkan untuk memperoleh bukti penyertaan atau kepemilikan suatu perusahaan. Harga saham terbentuk dari permintaan dan penawaran para investor yang terjadi di bursa efek.

Apabila permintaan pada suatu saham meningkat, maka harga saham tersebut juga akan ikut meningkat dan sebaliknya jika penawaran meningkat maka harga saham akan menurun. Faktor-faktor seperti kondisi perusahaan, kebijakan direksi, tingkat suku bunga, harga komoditi, investasi lain, kebijakan pemerintah, tingkat penjualan, dividen, laju inflasi, penawaran dan permintaan serta kemampuan analisis efek adalah sebagian dari hal-hal yang berpengaruh dalam penentuan harga saham. Harga saham mencerminkan nilai suatu perusahaan yang ada di bursa. Harga saham di bursa di tentukan oleh kekuatan pasar, dalam arti tergantung pada permintaan dan penawaran. Jika perusahaan menunjukan prospek yang baik, maka investor akan percaya pada perusahaan dan mungkin akan menambahkan modalnya untuk investasi. Sebalimnya, jika investor menganggap perusahaan tidak akan memiliki kemungkinan di masa yang akan datang, maka investor tidak akan menanamkan modalnya kembali dalam bentuk saham, sehingga harga saham menurun.

Menurut Widioatmojo (2005), beliau menyebutkan bahwa harga saham dapat di bedakan menjadi beberapa jenis, yaitu:

1. Harga nominal, harga nominal merupakan nilai yang tercantum pada lembaran saham yang besarnya di tentukan oleh emiten. Harga nominal sebagian besar merupakan harga dugaan yang rendah yang secara arbitrer dikenakan atas saham perusahaan. Besarnya harga nominal menunjukan arti penting saham karena dividen minimal biasanya di tetapkan berdasarkan nilai nominal.

2. Harga perdana, yaitu harga pada saat harga pada saat harga saham tersebut di catat di bursa efek. Harga saham pada pasar perdana biasanya di tetapkan oleh penjaminan emisi dan emiten.

3. Harga pasar, harga yang di tawarkan dari satu investor ke investor lainnya.

Dengan kata lain, harga ini merupakan harga yang di tetapkan di bursa saham (stock exchange) bagi saham perusahaan publik, atau estimasi harga untuk perusahaan yang tidak memiliki saham.

4. Harga pembukaan, harga yang di minta oleh penjual atau pe,beli pada saat jam bursa di buka. Bisa saja terjadi pada saat di mulainya hari bursa itu sudah terjadi transaksi atas suatu saham, dan harga sesuai dengan yang di minta oleh penjual dan pembeli. Dalam keadaan demikin, harga pembukuan bisa menjadi harga pasar, begitu juga sebaliknya harga pasar mungkin juga akan menjadi harga pembukuan. Namun tidak selalu terjadi.

5. Harga penutupan, harga yang di minta oleh penjual atau pembeli apada saat akhir hari bursa. Pada keadaan demikian, bisa saja terjadi pada saat akhir hari bursa tiba-tiba terjadi transaksi atas suatu saham, karena ada kesepakatan antar penjual dan pembeli. Kalau ini yang terjadi, maka harga penutupan itu telah menjadi harga pasar. Namun demikian, harga ini tetap menjadi harga penutupan pada hari bursa tersebut.

6. Harga tertinggi, harga yang paling tinggi yang terjadi pada hari bursa. Harga ini dapat terjadi transaksi atas suatu saham lebih dari satu kali tidak pada harga yang sama.

7. Harga terendah, harga yang paling rendah yang terjadi pada hari bursa.

Harga ini dapat terjadi apabila terjadi transaksi atas suatu saham lebih dari satu kali tidak pada harga yang sama. Dengan kata lain, harga terendah merupakan lawan dari dari harga tertinggi.

8. Harga rata-rata, harga rata-rata merupakan perataan dari harga tertinggi dan terendah.

Pendekatan PER

PER (Price Earning Ratio) adalah nilai harga per lembar saham. Indikator ini secara praktis telah di aplikaikan dalam laporan keuangan laba rugi bagian akhir dan menjadi bentuk standar pelaporan keuangan bagi perusahaan publik di indonesia. Oleh karena itu, pemahaman terhadap PER penting dilakukan dan bisa di jadikan sebagai salah satu indikator nilai perusahaan dalam model penelitian.

PER di sebut juga sebagai pendekatan earning miultiplier, menunjukan rasio harga pasar saham terdapat earnings. Rasio ini menunjukan seberapa besar investor menilai harga saham terhadap kelipatan earnings. Misalnya nilai PER sebesar 10, artinya nharga saham merupakan kelipatan dari 10 kali earnings perusahaan. Jika earning tahunan dan semua di bagikan dalam bentuk dividen, maka nilai PER 10 kali menunjukan lama investasi pembelian saham akan kembali dalam waktu 10 tahun. Dengan demikian, nilai kelipatan semakin kecil menunjukan lama investasi akan kembali semakin cepat pula.

Menurut Susanti (2010:33”, indikator-indikator yang mempengaruhi nilai perusahaan di antaranya adalah:

1. PER (Price Earning Ratio)

PER yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang di peroleh para pemegang saham.

Faktor-faktor yang mempengaruhi PER adalah:

1) Tingkat pertumbuhan laba 2) Divident Payout Ratio

3) Tingkat keuntungan yang di syaratkan oleh pemodal 2. PBV (Price Book Value)

Brigham (1999) dalam Susanti (2010:35), “ratio ini mengukur nilai yang di berikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh”. Ada beberapa alasan mengapa investor menggunakan ratio harga terhadap nilai buku (PBV) dalam analisis investasi, Muhardi, (2009:148): Pertama, nilai buku sifatnya relatif stabil. Bagi investor yang kurang percaya terhadap estimasi arus kas, maka nilai buku merupakan cara paling sederhana untuk membandingkannya. Kedua, adanya praktik akuntansi yang relatif standar di antara perusahaan-perusahaan menyebabkan PBV dapat di bandingkan antar berbagai perusahaan ynag akhirnya dapat memberikan signal apakah nilai perusahaan under atau overvaluation. Ketiga, pada kasus perusahaan yang memiliki earnings negatif maka tidak memungkinkan untuk mempergunakan PER, sehingga perusahaan PBV dapat menutupi kelemahan PER yang ada pada PER dalam kasus ini.

Namun ada beberapa kekurangan sehubungan dengan penggunaan rasio PBV yakni: Pertama, nilai buku sangat di pengaruhi oleh kebijakan akuntansi yang di terapkan oleh perusahaan. Kedua, nilai buku mungkin tidak banyak

artinya bagi perusahaan berbasis teknologi dan jasa karrna perusahaan-perusahaan tersebut tidak memilikiaset nyata yang signifikan. Ketiga , nilai buku dari ekuitas akan menjadi negatif bila perusahaan selalu mengalami earnings yang negative sehingga akan mengakibatkan nilai rasio PBV juga negative(Murhadi, 2009:148).

1. Jenis-jenis Nilai Perusahaan

Menurut Kusumajaya (2012:31), beberapa variabel kuantitatif yang di gunakan untuk memperkirakan nilai perusahaan adalah sebagai berikut:

1) Nilai Buku

Nilai buku per lembar saham di gunakan untuk megukur nilai shareholders equity atas setiap saham, dan besarnya niali buku per lembar saham di hitung dengan cara membagai total shareholders equity dengan jumlah saham yang beredar. Adapun komponenya dari shareholders equity yaitu agio saham (paid up capital in excess of par value) dan laba di tahan (retained earning).

2) Nilai Appraisal

Nilai appraisal suatu perusahaan dapat di peroleh dari perusahaan appraisal independent. Teknik yang di gunakan oleh perusahaan appraisal sangat beragam, bagaimanapun nilai ini sering di hubungkan dengan biaya penempatan. Metode analisis ini sering tidak mencukupi dengan sendirinya karena nilai aset individual mempunyai hubungan yang kecil dengan kemampuan perusahaan secara keseluruhan dalam kegunaan dalam menghasilkan earnings dan kemudian nilai going concern dari suatu perusahaan.

3) Nilai Pasar Saham

Nilai pasar saham sebagaimana di nyatakan dalam kuotasi pasar modal adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis. Apabila saham di daftarkan dalm bursa sekuritas utama dan segala luas di perdagangkan, sebuah niali pendekatan dapat di bangun berdasarkan nilai pasar.

4) Nilai chop-shop

Pendekatan chop-shop untuk valuasi pertama kali di perkenalkan oleh Dean Lebaron dan Lawrence Speidell of batterymarch anagement. Secara khusus, ia menekankan untuk mengidentifikasi perusahaan multi industry yang di bawah nilai akan bernilai lebih apabila di pisahkan menjadi bagian-bagian.

5) Nilai Arus Kas

Definisi arus kas dapat diklasifikasikan menjadi dua, yaitu arus kas aktiva dan arus kas operasioanal. Keputusan keuangan pada umumnya mendasarkan pada arus kas. Nilai-nilai aktiva, termasuk saham perusahaan di dasarkan pada prediksi arus kias yang akan dihasilkan. Lebih jauh lagi, kebutuhan kas untuk membeli persediaan, pembelian aktiva tetap, pembayaran gaji, pembayaran dividen dan bentuk arus kas lainnya. Arus kas suatu aktiva di ukur berdasarkan arus kas yang di hasilkan oleh aktiva tersebut. Demikian halnya arus kas perusahaan yang lainnya dapat di telusur dari arus kas keluar dan arus kas masuk.

Arus kas dapat di kategorikan ke dalam arus kas operasi, arus kas belanja belanja perusahaan dan arus kas pengelolaan modal kerja. Guna memenuhi teknik hitungan penganggaran modal untuk proyek investasi aktiva tetap, maka arus kas dapat di identifikasi dalam arus kas operasi.

Arus kas untuk penilaian di maksudkan agar dapat mengestimasi arus kas bersih yang tersedia untuk perusahaan yang menawarkan sebagai hasil marger atau akuisisi. Nilai sekarang dari arus kas ini kemudia akan di tentukan dan akan menjadi jumlah maksimum yang harus di bayar oleh perusahaan yang di targetkan.

2. Mengukur Nilai Perusahaan

Nilai perusahaan dapat di ukur melalui nilai harga saham di pasar, berdasarkan terbentuknya harga saham perusahaan di pasar, yang merupakan refleksi penilaian oleh publik terhadap nilai perusahaan secara riil. Di katakan secara riil karena terbentuknya harga di pasar merupakan bertemunya titik-titik kestabilan kuatan permintaan dan titik-titik kestabilan kekuatan penawaran harga yang secara riil terjadi transaksi jual beli surat berharga di pasar modal antara para penjual (emiten) dan para investor, atau sering di sebut sebagai akuilibrium pasar.

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering di kaitkan dengan harga saham. “Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prosoek perusahaan di masa depan” (Kusumajaya, 2011:34).

Nlai perusahaan lazim di indikasikan dengan price to book value. Price to book value menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. “Semakin tinggi rasio ini berarti ini berarti pasar percaya akan prospek perusahaan tersebut” (Hermuningsih dan Wardani, 2009).

Price book value dapat di artikan sebagai hasil perbandingan antara harga pasar saham dengan nilai buku saham. “Price book value juga berarti rasio yang

menunjukan apakah harga saham yang di perdagangkan overvalued (di atas) atau undervalued (di bawah) nilai buku saham tersebut”, Fakhruddin dan Hadianto, (2001:68) dalam Ayuningtias dan Kurnia (2013). Harga pasar yang undervalued dapat berarti ada sesuatu yang mendasar yang keliru dalam suatu perusahaan.

Sebaliknya, makin tinggi nilai price book value berarti pasar akan percaya perusahaan.

Price book value dapat di hitung dengan menggunakan rumus sebagai berikut:

Price to Book Value =

Menurut Kusumajaya (2011:35), price book value mempunyai beberapa keunggulan, yaitu: Pertama,”Nilai buku mempunyai ukuran intuitif yang relatif stabil yang dapat di perbandingkan dengan harga pasar”. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan price book value sebagai perbandingan. Kedua, “Nilai buku memberikan staandar akuntansi yang konsisten umtuk semua perusahaan. Price book value dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau overvaluation”. Ketiga, “Perusahaan-perusahaan dengan earning negatif yang tidak bisa di nilai dengan menggunakan price earning ratio (PER) dapat di evaluasi dengan menggunakan price book value ratio (PBV).

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Fama (1978) menyatakan bahwa nilai perusahaan “nilai perusahaan semata- mata di tentukan oleh keputusan investasi”. Pendapat ini menyatakan bahwa