“Pengaruh kinerja dewan pengawas dan direksi terhadap profitabilitas perusahaan di Jakarta Islamic Index (JII) 2019-2021 dengan gaji sebagai variabel moderasi.” Hasil penelitian ini menunjukkan bahwa variabel dewan pengawas berpengaruh terhadap profitabilitas perusahaan anggota Jakarta Islamic Index (JII) tahun 2019-2021.

Rumusan Masalah

Tujuan Penelitian

Menguji dan menganalisis pengaruh gaji terhadap profitabilitas pada perusahaan anggota Jakarta Islamic Index (JII) tahun 2019-2021. Menguji dan menganalisis gaji yang memoderasi pengaruh dewan pengawas dan direksi terhadap profitabilitas perusahaan anggota Jakarta Islamic Index (JII) tahun 2019-2021.

Manfaat Penelitian 1. Manfaat teoritis

Manfaat praktis a) Bagi penulis

Menguji dan menganalisis gaji yang memoderasi pengaruh dewan pengawas dan direksi terhadap profitabilitas perusahaan anggota Jakarta Islamic Index (JII) tahun 2018. Sebagai tambahan informasi mengenai hal-hal yang berkaitan dengan Corporate Governance dan untuk memperkaya pengetahuan tentang pengaruh dewan pengawas, direksi dan gaji terhadap profitabilitas perusahaan.

Sitematika Pembahasan BAB I : PENDAHULUAN

Sebagai tambahan informasi mengenai hal-hal yang berkaitan dengan tata kelola perusahaan, serta untuk memperkaya pengetahuan tentang pengaruh dewan direksi, direksi dan gaji terhadap profitabilitas perusahaan c) Bagi perusahaan yang tergabung dalam Jakarta Islamic Index (JII). Sebagai bahan referensi dalam penerapan mekanisme tata kelola perusahaan yang lebih baik untuk meningkatkan profitabilitas di perusahaan mana pun.

LANDASAN TEORI

METODE PENELITIAN

PEMBAHASAN

PENUTUP

Landasan Teori 1. Profitabilitas

- Direksi a) Pengertian

Tata kelola perusahaan pada BUMN berarti GK merupakan suatu proses dan struktur yang. Secara umum, perusahaan yang berhasil menerapkan Corporate Governance menggunakan mekanisme sebagai berikut: 3.

Studi Penelitian Terdahulu

24 Suci Subiyanti, Rachma Zannati, Pengaruh Good Corporate Governance Terhadap Profitabilitas Kinerja Perbankan, Jurnal (Jakarta: Universitas Islam Attahiriyah Jakarta, 2019). 27 Agung Santoso Putra, Nila Firdausi Nuzula, Pengaruh Corporate Governance Terhadap Profitabilitas (Studi Pada Perusahaan Perbankan Yang Terdaftar Di Jurnal Bursa Efek Indonesia Periode (Malang: Universitas Brawijaya, 2017).

Kerangka Pemikiran

Dari tabel penelitian terdahulu diatas dapat disimpulkan bahwa penelitian yang dilakukan oleh Ajeng Wiyanti, Odorikus Otarman, Riska Mawarani pada tahun 2023 menghasilkan bahwa dewan direksi mempunyai pengaruh yang signifikan terhadap profitabilitas perusahaan, sedangkan pada penelitian ini tidak konsisten. dengan penelitian tersebut. yang dilakukan oleh Mila Wanti Solekhah, mengakibatkan dewan direksi tidak mempunyai pengaruh terhadap profitabilitas perusahaan. Selanjutnya penelitian yang dilakukan oleh Luh Putu Ari Anjani, I Putu Yadnya menghasilkan bahwa variabel direktur tidak mempunyai pengaruh positif yang signifikan terhadap variabel Y, sedangkan pada penelitian ini sejalan dengan penelitian yang dilakukan oleh Yuniar Fitriyani pada tahun 2021 yang menghasilkan bahwa direktur memiliki pengaruh positif yang signifikan terhadap variabel Y. pengaruh positif signifikan terhadap variabel Y. Jika kinerja dewan membaik maka diyakini akan meningkatkan profitabilitas perusahaan, sebaliknya jika kinerja dewan kurang baik maka akan menurunkan profitabilitas perusahaan.

Jika kinerja manajemen ditingkatkan maka diyakini akan meningkatkan profitabilitas perusahaan, sedangkan jika kinerja manajemen kurang baik maka akan menurunkan profitabilitas perusahaan. Jika nilai gaji komisaris dan direksi meningkat, maka akan meningkatkan kinerja komisaris dan dewan direksi, yang pada gilirannya dapat memoderasi gaji dewan dan direksi terhadap profitabilitas perusahaan. Sebaliknya, jika gaji dewan perwakilan dan direksi turun, maka kinerja dewan dan direksi akan semakin buruk. Oleh karena itu, gaji dewan dan direksi tersebut ditengarai tidak mampu memoderasi profitabilitas perusahaan.

Hipotesis

- Pengaruh kinerja dewan komisaris terhadap profitabilitas perusahaan di Jakarta Islamic Index (JII) periode 2019-2021

- Pengaruh kinerja direksi terhadap profitabilitas perusahaan di Jakarta Islamic Index (JII) periode 2019-2021

- Pengaruh gaji terhadap profitabilitas perusahaan di Jakarta Islamic Index (JII) periode 2019-2021

- Moderasi Gaji Terhadap Pengaruh Dewan Komisaris Dan Direksi Terhadap Profitabilitas Perusahaan Di Jakarta Islamic Index (JII)

Pengaruh Kinerja Dewan Terhadap Profitabilitas Perusahaan di Jakarta Islamic Index (JII) 2019-2021 Perusahaan di Jakarta Islamic Index (JII) 2019-2021. Ho1: Dewan Komisaris tidak berpengaruh signifikan terhadap profitabilitas perusahaan di Jakarta Islamic Index (JII) periode 2019-2021. Pengaruh Kinerja Direksi Terhadap Profitabilitas Perusahaan Pada Jakarta Islamic Index (JII) 2019-2021 Jakarta Islamic Index (JII) 2019-2021.

Moderasi Gaji Pengaruh Dewan Komisaris dan Direksi Terhadap Profitabilitas Perusahaan di Jakarta Islamic Index (JII) terhadap Profitabilitas Perusahaan di Jakarta Islamic Index (JII) periode 2019-2021. Ho4: Gaji tidak berpengaruh signifikan terhadap dewan komisaris dan direksi terhadap profitabilitas perusahaan di Jakarta Islamic Index (JII) pada masa pandemi. Ha4: Gaji secara signifikan memoderasi dampak dewan komisaris dan direksi terhadap profitabilitas perusahaan di Jakarta Islamic Index (JII) di masa pandemi.

Jenis dan Pendekatan Penelitian

Objek dan Periode Penelitian

Rancangan Penelitian

- Variabel Penelitian

- Definisi Operasional

Menurut Sugiyono, variabel penelitian adalah segala sesuatu yang berupa sesuatu yang ditentukan oleh peneliti untuk dipelajari sehingga diperoleh informasi mengenai hal tersebut dan kemudian ditarik kesimpulan.2 Dalam penelitian ini ada empat variabel yang akan diteliti, yaitu dua variabel independen. variabel (X), Dewan Komisaris (X1) dan Direksi (X2), Gaji (Z) dan satu variabel terikat yaitu Profitabilitas (Y). Dalam penelitian ini, dewan pengawas diukur dengan jumlah orang yang menduduki posisi dewan pengawas pada setiap perusahaan yang termasuk dalam Jakarta Islamic Index (JII) pada tahun 2019-2021. Pengawasan dewan dapat meningkatkan kinerja manajer.5 Dalam penelitian ini, direktur diukur dengan jumlah orang yang menduduki posisi dewan direksi pada setiap perusahaan yang termasuk dalam periode Jakarta Islamic Index (JII).

Gaji merupakan imbalan yang dibayarkan secara periodik kepada pegawai tetap dan mempunyai jaminan yang pasti. Rasio profitabilitas dalam penelitian ini diukur dengan menggunakan Return On Equity (ROE) atau keandalan modal yaitu suatu rasio untuk mengukur laba bersih setelah pajak dengan modal ekuitas 7 Rasio ini menggambarkan persentase laba bersih yang diperoleh dari modal ekuitas yang diukur. Semakin tinggi rasio ini maka semakin baik, karena berarti semakin kuat kedudukan pemilik perusahaan dan sebaliknya.

Populasi dan Sampel 1. Populasi

- Sampel

- Sumber Data

20 JSMR Jasa Marga (Persero) Tbk. 23 JPFA JAPFA Comfeed Indonesia Tbk. 27 SCMA Surya Citra Media Tbk. Data menurut waktu pengumpulannya dikelompokkan menjadi tiga yaitu data cross-sectional, time-series dan panel 13.. a) Data cross-sectional adalah data yang dikumpulkan pada waktu tertentu, yang dapat menggambarkan kondisi/kegiatan pada saat itu . Penelitian ini menggunakan data panel yaitu data laporan dari perusahaan-perusahaan yang tergabung dalam Jakarta Islamic Index (JII).

Apabila data yang diperoleh melalui pihak ketiga tidak diperoleh peneliti secara langsung dari subjek penelitiannya. Penelitian ini menggunakan data sekunder yaitu data yang diperoleh dari data dokumentasi atau laporan yang tersedia dengan tingkat manfaat yang tinggi. . Jadi peneliti memperoleh data secara tidak langsung yaitu laporan tahunan yang telah diaudit oleh auditor independen dari 18 perusahaan yang diperoleh dari website resmi masing-masing perusahaan.

Metode Pengumpulan Data

- Observasi

- Dokumentasi

Dilihat dari latarnya, pengumpulan data dapat dilakukan di lingkungan alam di laboratorium, percobaan, di jalan, dan lain-lain. Apalagi jika dilihat dari cara atau teknik pengumpulan datanya dapat dilakukan dengan wawancara, angket, dan observasi. Dalam penelitian ini teknik pengumpulan data yang digunakan peneliti adalah metode observasi dan dokumentasi.17.

Observasi merupakan suatu teknik pengumpulan data yang mempunyai ciri khusus karena pengamatan tidak hanya terbatas pada orang saja tetapi juga benda-benda alam lainnya. Dalam penelitian ini observasi digunakan untuk mengamati tren data profitabilitas return on equity (ROE) dan mekanisme tata kelola perusahaan yang terdiri dari Dewan Komisaris dan Direksi pada perusahaan yang tergabung dalam Jakarta Islamic Index (JII) pada tahun 2019 -2021. Dalam penelitian ini dokumentasi digunakan untuk menyimpulkan dan mendokumentasikan laporan tahunan setiap perusahaan yang tergabung dalam Jakarta Islamic Index (JII) tahun 2019-2021 terkait penerapan Corporate Governance dan profitabilitas.

Teknik Pengolahan dan Analisis Data

- Uji asumsi klasik

- Analisis Regresi moderasi

Normalitas digunakan untuk menguji apakah variabel perancu atau residu dalam model regresi berdistribusi normal. Pendekatan yang digunakan untuk menguji normalitas data adalah model Kolmongov-Smirnov.20 Pada uji Kolmongov-Smirnov, residu berdistribusi normal jika nilai signifikansinya lebih besar dari 0,05. Tujuan pengujian autokorelasi suatu model adalah untuk mengetahui ada tidaknya korelasi antara variabel perancu pada suatu periode tertentu dengan variabel sebelumnya.

Uji multikolinearitas diperlukan untuk mengetahui apakah terdapat variabel independen yang serupa antar variabel independen dalam suatu model. Pengujian ini dilakukan untuk merespon variabel X sebagai variabel bebas dengan nilai absolut dari sisa regresi tidak terstandar sebagai variabel terikat. Uji f merupakan uji signifikansi perbandingan yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen (X1, Jika sig > 0,05 maka HO diterima Jika sig < 0,05 maka HO ditolak 28 c) Koefisien determinasi (R2).

Gambaran Umum Objek Penelitian

- Uji Normalitas

- Uji Autokorelasi

- Uji Multikolinieritas

- Uji Heteroskedasitas

Statistik deskriptif dalam penelitian ini digunakan untuk melihat data dewan komisaris, direksi, gaji dan profitabilitas perusahaan dengan melihat nilai mean (mean), standar deviasi, varians, nilai maksimum dan minimum. Selanjutnya nilai standar deviasi sebesar 4,881 menunjukkan bahwa dewan direksi dalam penelitian ini tergolong tinggi. Selanjutnya nilai standar deviasi sebesar 16,727 menunjukkan bahwa dewan direksi dalam penelitian ini tergolong tinggi.5.

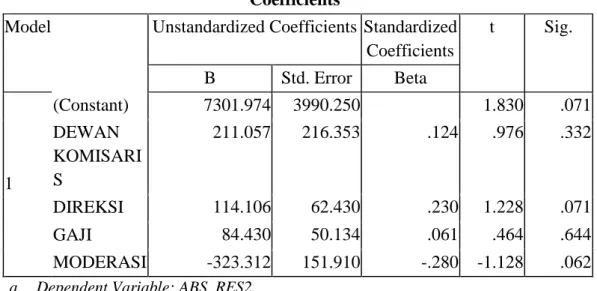

Sedangkan meannya sebesar 68,34, dan nilai standar deviasinya sebesar 10,793 yang menunjukkan bahwa gaji dalam penelitian ini tergolong tinggi. Penelitian ini merupakan penelitian kuantitatif yang menggunakan metode statistik parametrik dimana skala data umumnya menggunakan interval atau rasio dan sebaran data populasinya harus memenuhi asumsi normalitas. 0,644 maka seluruh variabel dalam penelitian ini mempunyai nilai sig > 0,05 sehingga dapat disimpulkan tidak terjadi heteroskedastisitas. 11.

Analisis Regresi Moderasi

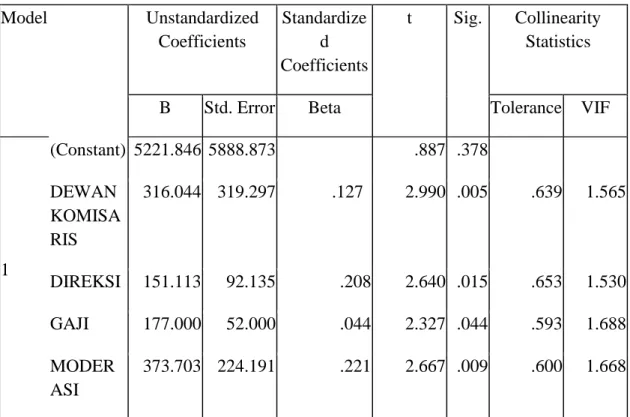

Konstanta sebesar 5221.846 menunjukkan bahwa jika variabel Dewan Pengawas, Direksi dan Gaji kurang dari 1 maka profitabilitas perusahaan yang termasuk dalam Jakarta Islamic Index (JII) tahun 2019-2021 adalah sebesar 5221.846 satuan dengan asumsi faktor lain dianggap konstan. 12. Koefisien regresi Dewan Pengawas sebesar 316,044 yang menunjukkan bahwa apabila jumlah rapat Dewan Pengawas bertambah 1 satuan maka profitabilitas perusahaan akan meningkat sebesar 36,044 satuan. Koefisien regresi Direksi sebesar 151,113 yang menunjukkan bahwa jika jumlah Direksi bertambah 1 satuan maka jumlah Direksi bertambah 151,113 satuan.

Koefisien upah sebesar 177.000 menunjukkan bahwa jika upah naik 1 satuan maka upah akan naik 177.000 satuan. Koefisien tersebut bertanda positif sehingga terdapat hubungan moderasi antara gaji dewan komisaris dan direksi terhadap profitabilitas perusahaan. Semakin tinggi gaji maka akan semakin baik kinerja dewan komisaris dan direksi, sehingga akan mempengaruhi profitabilitas perusahaan.13.

Uji Hipotesis

- Uji t

- Uji F

- Koefisien Determinasi

- Pengaruh Dewan Komisaris terhadap Profitabilitas Perusahaan

- Pengaruh Direksi terhadap Profitabilitas Perusahaan

Pengaruh dewan direksi terhadap profitabilitas perusahaan dapat dilihat pada tabel 4.11 koefisien di atas Nilai t hitung dewan direksi sebesar 2,990 dengan sig 0,005. Oleh karena itu, Dewan Komisaris mempunyai pengaruh yang signifikan terhadap profitabilitas perusahaan yang tergabung dalam Jakarta Islamic Index (JII) tahun 2019-2021. Sehingga dewan mempunyai pengaruh yang signifikan terhadap profitabilitas perusahaan yang tergabung dalam Jakarta Islamic Index (JII) tahun 2019-2021.

Dengan demikian, gaji berpengaruh signifikan terhadap profitabilitas perusahaan anggota Jakarta Islamic Index (JII) tahun 2019-2021. Sehingga gaji tersebut memoderasi dewan pengawas dan direksi terhadap profitabilitas perusahaan anggota Jakarta Islamic Index (JII) 2019-2021. Sehingga Direksi mempunyai pengaruh yang besar terhadap profitabilitas perusahaan anggota Jakarta Islamic Index (JII) tahun 2019-2021.

Kesimpulan

- Pengaruh Dewan Komisaris Terhadap Profitabilitas Perusahaan

- Pengaruh Direksi Terhadap Profitabilitas

- Pengaruh Gaji Terhadap Profitabilitas

- Gaji Memoderasi Dewan Komisaris dan Direksi Terhadap Profiabilitas Perusahaan

Saran

- Uji Auto Korelasi

- Uji Heterokesdasitas

Adelia Putriningtias, Dampak Unsur Corporate Governance dan Kepemilikan Institusional Terhadap Profitabilitas Perusahaan Perbankan Listing di Indonesia untuk Jurnal. Agung Santoso Putra, Nila Firdausi Nuzula, Dampak Corporate Governance Terhadap Profitabilitas (Studi Pada Perusahaan Listing Banking Indonesia Jurnal Malang Periode: Universitas Brawijaya, 2017. Fiandika Nuanda Sari, Hasim As'ari, Dampak Good Corporate Governance (GCG) terhadap profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun Jurnal.

Luh Putu Ari Anjani, I Putu Yadnya, Pengaruh Good Corporate Governance Terhadap Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar Di BEI, Jurnal. Mila Wanti Solekhah, David Efendi, Pengaruh Good Corporate Governance (GCG) Terhadap Profitabilitas Perusahaan Sektor Pertambangan, Jurnal. Nungky Wanodyatama Islami, Pengaruh Corporate Governance Terhadap Profitabilitas Perusahaan, Jurnal (Malang: STIE Asia Malang, 2018) Nadapdap, Binoto.