Lampiran 1 : DAFTAR ITEM PENGUNGKAPKAN CORPORATE GOVERNANCE

No Item Point Item Pengungkapan

1. Pengungkapan

tentang dewan

komisaris

1. Anggota dewan Komisaris

2. Struktur dewan Komisaris

3. Peraturan untuk organisasi dan fungsi dari dewan

komisaris dan komite

4. Fungsi dan tugas masing‐masing komisaris 5. Prosedur pemilihan dan pemberhentian dewan

Komisaris

6. Pengungkapan bahwa dewan komisaris telah

melaksanakan tugas sesuai aturan

7. Tanggung jawab dewan atas informasi yang

diungkapkan ke pasar

8. Deskripsi secara eksplisit hubungan antara

komisaris dan pemegang saham utama

9. Deskripsi secara eksplisit kondisi yang

menentukan bahwa komisaris telah indepanden

10. Kualifikasi untuk menjadi komisaris Independen

11. Pengungkapan kepada publik tentang komisaris

independen yang bekerja untuk perusahaan lain

12. Gaji dewan komisaris

2. Rapat Umum

Pemegang Saham

1. Resolusi yang diadopsi dalam RUPS terahir

2. Pemberitahuan RUPS

3. Pengungkapan informasi mengenai agenda

4. Pengungkapan informasi tentang resolusi yang

3. Struktur

kepemilikan

1. Rincian presentase pemegang saham

2. Treasury stock yang dimiliki perusahaan

4. Informasi terkait

good governance

1. Kode etik perusahaan

2. Laporan triwulanan dan laporan tahunan untuk

dua tahun terahir, beserta laporan audit eksternal

3. Publikasi laporan tahunan

4. Pernyataan bahwa perusahaan mengacu pada good

corporate governance dan diterapkan dengan baik

5. Biaya audit

6. Biaya yang dibayarkan untuk jasa non‐audit yang diberikan oleh KAP

7. Pengungkapan informasi yang dibuat untuk para

Stockholder

8. Ringkasan dari laporan yang dikeluarkan oleh

analis, bank investasi, dan lembaga rating secara

berkesinambungan

9. Pengungkapan laporan tentang corporate social

resposibility (kebijakan terhadap lingkungan dan

komitmen politik)

10. Apakah perusahaan tercatat di Bursa Efek lain,

pengungkapan hasilnya dan kondisi keuangan

berdasarkan penerapan peraturan yang berlaku di

Lampiran 2 : Daftar Nilai Total Accrual / Total Aseet Periode t-1

No. Kode Perusahaan Tahun

2012 2013 2014

1. BIPP -0,08041356 0,647874864 -0,001264683

2. BKDP -0,023592856 -0,0436339 -0,009340773

3. CTRP -0,036476306 -0,011506917 -0,019513645

4. CTRS -0,101500632 -0,043457495 0,094724301 5. DGIK 0,039894564 -0,033665731 0,057276409

6. EMDE 0,015813168 -0,046472027 -0,041510971

7. GMTD -0,393222393 0,616020451 0,06111951

8. GPRA 0,078523921 0,064801156 0,01245546

9. KIJA -0,049068816 -0,118784707 0,012484067 10. KPIG 0,036054002 0,097430235 0,040500016 11. LAMI 0,030018288 0,030431436 0,011431685 12. MTSM -0,010562214 -0,084225276 0,040798113

13. PJAA -0,16415822 -0,017897721 -0,050959552

14. PWON -0,104704332 -0,127747483 0,065052878

15. SMDM 0,033953582 -0,03030971 0,06510825

Lampiran 3: Daftar Nilai Nondiscretionary Accruals (NDA)

No. Kode Perusahaan Tahun

2012 2013 2014

1. BIPP -0,007072796 -0,270162682 -0,071623522

2. BKDP -0,003629138 -0,007840436 0,033344242

3. CTRP -0,032358409 -0,028919253 -0,062558151

4. CTRS -0,015537842 -0,016534028 0,002895399 5. DGIK -0,012284407 0,025890758 0,072365072 6. EMDE -0,016493826 0,021441271 0,022438879

7. GMTD 0,032643363 0,022332773 0,00314851

8. GPRA -0,003782816 0,0365056 -0,010647711

9. KIJA -0,125004732 -0,037322558 -0,093585976

10. KPIG -0,032272212 -0,355547083 -0,128177745 11. LAMI -0,013627276 -0,030859993 -0,016045548 12. MTSM -0,043357711 0,017939176 0,014076185 13. PJAA -0,175514696 -0,157474613 -0,155389451 14. PWON -0,007428001 0,008022344 -0,005200347

Lampiran 4 : Daftar Nilai Discretionary Accruals (DA)

( Dalam dua desimal ) No. Kode Perusahaan

DA = TAC

it/Ta

it-1-NDA

2012 2013 2014

1. BIPP -0,07 0,92 0,07

2. BKDP -0,02 -0,04 -0,04

3. CTRP 0 0,02 0,04

4. CTRS -0,09 -0,03 0,09

5. DGIK 0,05 -0,06 -0,02

6. EMDE 0,03 -0,07 -0,06

7. GMTD -0,43 0,59 0,06

8. GPRA 0,08 0,03 0,02

9. KIJA 0,08 -0,08 0,11

10. KPIG 0,07 0,45 0,17

11. LAMI 0,04 0,06 0,03

12. MTSM 0,03 -0,1 0,03

13. PJAA 0,01 0,14 0,1

14. PWON -0,1 -0,14 0,07

Lampiran 5 : Data Variabel CG, Ukuran, dan Dewan

2012 6,43 27,12 0,33

11. LAMI 2013 6,43 27,14 0,33

2014 6,43 27,17 0,33

2012 5,36 25,39 0,25

12. MTSM 2013 5,36 25,31 0,5

2014 5,36 25,25 0,5

2012 7,14 28,5 0,5

13. PJAA 2013 7,14 28,6 0,5

2014 7,14 28,7 0,5

2012 6,79 29,65 0,67

14. PWON 2013 6,79 29,86 0,67

2014 6,79 30,45 0,67

2012 5,36 28,6 0,33

15. SMDM 2013 5,36 28,71 0,33

Lampiran 6 : HASIL PENGOLAHAN DATA DENGAN SPSS 20.0 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DA 45 -,43 ,92 ,0490 ,19566

CorporateGovernance 45 5,36 7,50 6,4048 ,66554

UkuranPerusahaan 45 25,25 30,45 28,2450 1,28413

DewanKomisaris 45 ,20 ,67 ,4136 ,11489

Valid N (listwise) 45

Sumber: Data sekunder diolah

Hasil Uji Normalitas dengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean 0E-7

Std. Deviation ,18135350

Most Extreme Differences

Absolute ,181

Positive ,181

Negative -,167

Kolmogorov-Smirnov Z 1,216

Asymp. Sig. (2-tailed) ,104

a. Test distribution is Normal.

b. Calculated from data.

Hasil Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 ,375a ,141 ,078 ,18787 2,269

a. Predictors: (Constant), DewanKomisaris, CG, UkuranPerusahaan

b. Dependent Variable: DA

Sumber: Data sekunder diolah

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardiz ed Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Toleran

ce

VIF

1

(Constant) -,219 ,627 -,349 ,729

CG ,084 ,046 ,286 1,835 ,074 ,861 1,162

UkuranPerusahaan -,002 ,024 -,016 -,099 ,922 ,834 1,199

DewanKomisaris -,491 ,254 -,289 -1,939 ,059 ,945 1,058

a. Dependent Variable: DA

Analisis Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,219 ,627 -,349 ,729

CG ,084 ,046 ,286 1,835 ,074

UkuranPerusahaan -,002 ,024 -,016 -,099 ,922

DewanKomisaris -,491 ,254 -,289 -1,939 ,059

a. Dependent Variable: DA

Sumber: Data sekunder diolah

Uji Signifikansi Parsial (Uji-t)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,219 ,627 -,349 ,729

CG ,084 ,046 ,286 1,835 ,074

UkuranPerusahaan -,002 ,024 -,016 -,099 ,922

DewanKomisaris -,491 ,254 -,289 -1,939 ,059

a. Dependent Variable: DA

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,237 3 ,079 2,241 ,098b

Residual 1,447 41 ,035

Total 1,684 44

a. Dependent Variable: DA

b. Predictors: (Constant), DewanKomisaris, CG, UkuranPerusahaan Sumber: Data sekunder diolah

Hasil Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,375a ,141 ,078 ,18787

Daftar Pustaka

Ardi Murdoko Sudarmadji dan Lana Sularto, 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”, Proceeding PESAT, Volume 2.

Almilia, L. S. dan Retrinasari, I., 2007, Analisis Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam Laporan Tahunan Perusahaan Manufaktur yang Terdaftar di BEJ, Proceeding Seminar Nasional Inovasi dalam Menghadapi Perubahan Lingkungan Bisnis, Jakarta.

Anthony dan Govindarajan. 2005. Management Control System, Edisi 11, penerjemah: F.X. Kurniawan Tjakrawala, dan Krista. Penerbit Salemba Empat, Buku 2, Jakarta.

Assih, Prihat dan M. Gudono. 2000. “Hubungan Tindakan Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar Di Bursa Efek Jakarta”. Simposium Nasional Akuntansi II.

Beasley, Mark S., 1996. An Empirical Analysis of The Relation Between The Board of Director Composition and Financial Statement Fraud dalam Nasution, M dan Setiawan, D. 2007. Pengaruh Corporate Governance Terhadap

Manajemen Laba di Industri Perbankan. Simposium Nasional Akuntansi X, Makassar.

Belkaoui, Ahmed Riahi. 2006. “Teori Akuntansi”. Jakarta: Salemba Empat.

Brealey, Myers, dan Marcus, 2008. Dasar-Dasar Manajemen Keuangan Perusahaan, Jilid 1, Penerbit Erlangga, Jakarta.

Cadbury Committee, 1992. Report of the Committee on the Financial Aspects of Corporate Governance dalam Tjager et.al (2003)."Corporate Governance : Tantangan dan Kesempatan Bagi Komunitas Bisnis Indonesia." PT. Prenhallindo, Jakarta.

Cheung, Y., Jin, L., Rau, R., Stouraitis, A., 2005. Guanxi, Political Connections, and Expropriation: The Dark Side of State Ownership in Chinese Listed

Chtourou, S. M., Bedard, J., and Courteau, L. (2001). Corporate Governance and Earnings Management dalam Jao, Robert dan Gagaring Pagalung, 2011. “Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia”, Jurnal Akuntansi & Auditing, Volume 8 Nomor 1 hal 43-94

Copeland,R.M.1968.“Income Smoothing, Journal of Accounting Research” dalam Wiwik Utami, 2005, “Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas (Studi Pada Perusahaan Publik Sektor Manufaktur)”, Simposium Nasional Akuntansi VIII.

Deni Darmawati, dkk. 2005. “Hubungan Corporate Governance dan Kinerja Perusahaan”. Jurnal Riset Akuntansi Indonesia. Vol. 8, No.6; 65-81.

Difianti, Fanny, 2014. Pengaruh Pengungkapan Corporate Governance, Ukuran Perusahaan , dan Dewan Komisaris Terhadap Manajemen Laba pada Perusahaan Pertambangan dan Perkebunan yang Terdaftar di BEI Tahun 2010 -2012, Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Eisenhardt, Kathleem. M. (1989). Agency Theory: An Assesment and Review dalam Muh. Arief Ujiyantho dan Bambang Agus Pramuka, (Eds.) Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan. Makassar ;Simposium Nasional Akuntansi X.

Erlina. 2011. Metodologi Penelitian. Medan: USU Press.

Falah, Mohammad Fajrul. 2010. Analisis Pengungkapan Corporate Governance Berbasis Internet oleh Perusahaan Publik di Indonesia Tahun 2010. Skripsi, Ekonomi Strata-1, Fakultas Ekonomi, Universitas Diponegoro.

FCGI. 2001. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Jilid II, Edisi 2.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Cet. IV. Semarang: Badan Penerbit Universitas Diponegoro.

Hartono Jogiyanto, 2004, Metodologi Penelitian Bisnis, Edisi 2004-2005, BPFE, Yogyakarta.

International Federation of Accountants (IFAC). 2009. Proposed Framework for International Education Standard for Professional Accountants. Exposure Draft.

IICG. 2002. Penilaian Penerapan Prinsip GCG pada Perusahaan di Indonesia. http//www.iicg.org/asset/doc/CGPI/CGPI2002-SWA.pdf.

Irsyad, Muhammad, 2011. Pengaruh Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Skripsi Akuntansi. Universitas Sumatera Utara, Medan. Jensen dan Meckling. (1976). Theory of The Firm: “Managerial Behaviour: Agency

Cost and Ownership Structure” dalam Jao, Robert dan Gagaring Pagalung, 2011. “Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia”, Jurnal Akuntansi & Auditing, Volume 8 Nomor 1 hal 43-94

Kieso, Donald E, Weygandy, Jerry J. dan Warsield, Terry D. (2007). Akuntansi Intermediate. Jakarta: Erlangga.

KNKG (Komite Nasional Kebijakan Governance). (2006). Pedoman Umum Good Corporate Governance Indonesia.

Nasution, M dan Setiawan, D. 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan. Simposium Nasional Akuntansi X, Makassar.

M.L.T, Ruth Rogate, 2012. Pengaruh Implementasi Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Skripsi Akuntansi. Universitas Sumatera Utara, Medan. OECD (Economic Co-Operation and Development). (2004). Principles of Corporate

Governance dalam M.L.T, Ruth Rogate, 2012. Pengaruh Implementasi Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Panjaitan, Thiodara, 2012. Analisis Pengaruh Mekanisme Good Corporate

Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011, Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Scott, W. R. 2009. Financial Accounting Theory. Fifth Edition dalam Sulistiawan dkk., 2011. Creative Accounting: Mengungkap Manajemen Laba dan Skandal Akuntansi, Salemba Empat, Jakarta.

Shleifer, A. and R.W. Vishny. (1997). “A Survey of Corporate Governance.” Journal of Finance dalam Jao, Robert dan Gagaring Pagalung, 2011.

“Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia”, Jurnal Akuntansi & Auditing, Volume 8 Nomor 1 hal 43-94

Siagian, Fretty, 2011. Pengaruh Corporate Governance, Ukuran Perusahaan dan Struktur Kepemilikan Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Siburian, Susy Sartika, 2014. Analisis Pengaruh Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen Laba : Studi Empiris Pada Perusahaan Manufaktur Yang Terdapat Di Bursa Efek Indonesia (BEI) Pada Tahun 2012, Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Siregar, S.V., Utama, S. 2005. “Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktik Corporate Governance terhadap Pengelolaan Laba (Earning Management)

Sugiyono, 2008. Metode Penelitian Bisnis, Edisi Kedua, cetakan kedua belas, CV. Alfabeta, Bandung.

Simposium Nasional Akuntansi (VIII) Solo.

Sutedi, Adrian. 2011. Good Corporate Governance. Jakarta: Sinar Grafika.

Sutrisno. 2002. Studi Manajemen Laba (Earnings Management) Evaluasi Pandangan Profesi Akuntansi, Pembentukan dan Motivasinya‖. KOMPAK. No, 5 Mei, hal 158—179.

Suwito dan Herawaty. 2005. ”Analisis Pengaruh Karakteristik Perusahaan terhadap Tindakan Perataan Laba yang dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta”. SNA VIII Solo. September.

Stice, James D. et al. (2007). Intermediate Accounting. Jakarta: Salemba Empat.

Syakfianto, Andy, 2015. Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Tambunan Heny Syarah, 2011. Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI), Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

The Indonesian Institute for Corporate Governance. (2000). Peranan Dewan

Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Jakarta: Prentice Hall.

Ujiyantho, Muh. Arief dan Bambang Agus Pramuka, 2007. “ Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan (Studi Pada

Perusahaan Go Public Sektor Manufaktur), Simposium nasional Akuntansi X Unhas Makassar.

Watts, R, L., and Zimmerman, J, L. (1990), “Positive Accounting Theory: A Ten YearPerspective” dalam Jao, Robert dan Gagaring Pagalung, 2011. “Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia”, Jurnal Akuntansi & Auditing, Volume 8 Nomor 1 hal 43-94

www.idx.com

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Penelitian ini menggunakan desain penelitian kausal. Menurut Sugiyono

(2007:30) “desain kausal adalah penelitian yang bertujuan menganalisis hubungan

sebab akibat antaravariabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi)”.

3.2 Jenis dan Sumber Data 3.2.1 Jenis Data

Penelitian ini menggunakan data kuantitatif, yaitu data yang diukur dalam skala numerik. Data penelitian ini merupakan pooling data. Menurut

Jogiyanto (2004:54) “panel data atau pooling data adalah gabungan dari data

yang melibatkan satu waktu tertentu (cross sectional) dan data yang

melibatkan urutan waktu (time series)”.

3.2.2 Sumber Data

Sumber data yang dipergunakan dalam penelitian ini adalah data

sekunder. Menurut Sugiyono (2008:193) “sumber sekunder adalah sumber

data yang tidak langsung memberikan data kepada pengumpul data, misalnya

lewat orang lain atau lewat dokumen”. Data sekunder dalam penelitian

berupa laporan keuangan perusahaan property dan real estate yang tercatat di

Indonesia (BEI) yaitu www.idx.co.id dan website masing- masing perusahaan

dengan periodesasi data tahun 2012 sampai dengan tahun 2014.

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115).

Populasi penelitian ini adalah perusahaan-perusahaan di bidang Real Estate

dan Property yang terdaftar di Bursa Efek Indonesia (BEI).

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:116). Teknik pengambilan sampel yaitu

menggunakan teknik Purposive Sampling. Pengambilan sampel bertujuan

(purposive sampling) dilakukan dengan mengambil sampel dari populasi

berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat

berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu

(Jogiyanto, 2004:79).

Perusahaan yang menjadi sampel dalam penelitian ini dipilih

berdasarkan kiteria-kriteria tertentu, yaitu:

1. Perusahaan Real Estate dan Property yang telah terdaftar di Bursa Efek

2. Perusahaan yang menerbitkan laporan keuangan untuk periode yang

berakhir 31 Desember selama periode 2012-2014.

3. Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek

Indonesia yang memiliki website perusahaan yang masih aktif sampai

tahun 2014

Berdasarkan karateristik penarikan sampel diatas, maka diperoleh

sampel penelitian sebanyak 15 perusahaan. Adapun sampel penelitian adalah

sebagai berikut :

Tabel 3.1

Daftar Perusahaan Real Estate dan Property yang menjadi sampel

11 CTRS PT Ciputra Surya Tbk √

18 GMTD PT.Gowa Makassar Tourism Development, Tbk

22 JIHD PT Jakarta International Hotel & Development Tbk

√

24 JSPT PT Jakarta Setiabudi Internasional Tbk √

33 MTSM PT Metro Realty Tbk √

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan dua metode pengumpulan data, yaitu:

a. Studi Pustaka

Mengumpulkan data dan teori yang relevan terhadap permasalahan

yang akan diteliti dengan melakukan studi pustaka terhadap literatur dan

b. Studi Dokumenter

Pengumpulan data sekunder yang berupa laporan keuangan tahunan

masing-masing perusahaan property dan real estate yang diperoleh dari

Website Bursa Efek Indonesia yaitu www.idx.co.id dan website

masing-masing perusahaan.

3.5 Definisi Operasional Variabel

Variabel penelitian adalah suatu atribut atau sifat (nilai dari orang, objek atau

kegiatan) yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007: 3).

3.5.1 Variabel Dependen

Menurut Sugiyono (2008:59) ”variabel dependen (terikat) merupakan

variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas”. Variabel dependen dalam penelitian ini adalah manajemen laba.

Manajemen laba merupakan suatu intervensi dengan maksud tertentu

terhadap proses pelaporan keuangan eksternal dengan sengaja untuk

memperoleh beberapa keuntungan pribadi. Dechow et al. (dalam Ujiyantho

dan Pramuka, 2007: 11) menyebutkan bahwa penggunaan discretionary

accruals sebagai proksi manajemen laba dihitung dengan menggunakan Modified Jones Model karena model ini dianggap lebih baik di antara model

lain untuk mengukur manajemen laba.

Nilai total accrual (TA) yang diestimasi dengan persaman regresi OLS

sebagai berikut:

TAit/Ait-1 = β1 (1 / Ait-1) + β2 (ΔRevt / Ait-1) + β3 (PPEt / Ait-1) + e

Dengan menggunakan koefisien regresi di atas nilai non discretionary

accruals (NDA) dapat dihitung dengan rumus :

NDAit = β1 (1 / Ait-1) + β2 (ΔRevt / Ait-1 - ΔRect/ Ait-1) + β3 (PPEt / Ait- 1

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DAit = TAit / Ait-1 – NDAit

Keterangan:

DAit = Discretionary Accruals perusahaan i pada periode ke t

NDAit = Non Discretionary Accruals perusahaan i pada periode ke t

TAit = Total akrual perusahaan i pada periode ke t

Nit = Laba bersih perusahaan i pada periode ke-t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ait-1 = Total aktiva perusahaan i pada periode ke t-1

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan pada periode ke t

ΔRect = Perubahan piutang perusahaan i pada periode ke t

e = error

3.5.2 Variabel Independen

Menurut Sugiyono (2007: 4), variabel independen merupakan “variabel yang

sebab perubahannya atau timbulnya variabel dependen (terikat)”. Berikut

merupakan variabel independen yang digunakan dalam penelitian ini:

A. Corporate Governance

Salah satu variabel independen dalam penelitian ini adalah

pengungkapan Corporate Governance (CG) melalui laporan keuangan

perusahaan. Tingkat pengungkapan CG pada perusahaan property dan real

estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 diukur melalui

indeks pengungkapan yang dilihat dari website masing-masing perusahaan.

Indeks pengungkapan tersebut diambil dari penelitian Gandia (dalam Falah,

2010: 13).

Item-item tersebut telah disesuaikan dengan keadaan yang ada di Indonesia. Sehingga terdapat item-item yang dihapus karena tidak dapat

diterapkan dengan ketentuan yang ada di Indonesia. Item yang harus

diungkapkan terdiri dari 4 klasifikasi, yaitu pengungkapan tentang dewan

komisaris, rapat umum pemegang saham, struktur kepemilikan, dan informasi

lain tentang corporate governance yang dibagi lagi menjadi 28 item. Jika

perusahaan mengungkapkan maka diberi nilai 1 (satu) dan jika tidak 0 (nol)

(Falah, 2010: 12).

Berdasarkan penelitian Gandia (dalam Falah,2010: 13), pengukuran

CGI x ∑ ��� �� x10

Dimana:

CGI : indeks pengungkapan GCG perusahaan j

nj : jumlah item untuk perusahaan j

nj : 28 item

Xij : 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan.

B. Ukuran Perusahaan

Ukuran perusahaan diproksikan dengan total aktiva dari perusahaan

sampel tahun 2012-2014. Alasan penggunan total aktiva dalam penelitian ini

karena total aktiva lebih menunjukkan ukuran perusahaan di banding

kapitalisasi pasar (Almilia dan Retrinasari, 2007: 23). Ukuran perusahaan

selanjutnya ditulis dengan “ukuran” yang diukur dengan logaritma natural

dari total aktiva perusahaan, yang dapat dirumuskan sebagai berikut:

Ukuran perusahaan = Ln Total Asset C. Dewan Komisaris

Dewan komisaris memegang peranan penting dalam implementasi

good corporate governance karena merupakan inti dari good corporate

governance yang bertugas untuk menjamin pelaksanaan strategi perusahaan. Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

Dewan Komisaris = Jumlah anggota komisaris independen

3.6 Skala Pengukuran Variabel

Tabel 3.2

Skala Pengukuran Variabel

Jenis

Jumlah anggota komisaris independen Jumlah seluruh anggota dewan komisaris

perusahaan (outside director) dan komisaris dari dalam perusahaan (inside director).

3.7 Metode Analisis Data

Data penelitian dikumpulkan untuk diolah, kemudian akan dianalisis

untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian

ini. Metode analisis data yang dilakukan dalam penelitian ini adalah dengan

analisis statistik yang mengunakan regresi linier berganda dan menggunakan

program Statistical Package for Social Sciense (SPSS). Metode dan teknik

analisis dilakukan dengan tahapan sebagai berikut:

3.7.1 Analisis Statistik Deskriptif

Menurut Sugiyono (2007: 29), analisis statistik deskriptif adalah

statistik yang berfungsi mendeskripsikan atau menggambaran atas objek yang

diteliti melalui data sampel tanpa melakukan analisis dan membuat

kesimpulan yang berlaku umum. Analisis statistik deskriptif meliputi range ,

rata-rata (mean), standar deviasi, nilai maksimum, nilai minimum, dan jumlah

3.7.2 Pengujian Asumsi Klasik

Peneliti menggunakan uji asumsi klasik terlebih dahulu untuk

menentukan apakah distribusi data normal, sebelum melakukan pengujian

hipotesis. Pengujian tersebut meliputi :

a. Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data

normal atau mendekati normal. Tujuan uji normalitas adalah untuk

mengatahui apakah distribusi data mengikuti atau mendekati distribusi

normal. Cara mendeteksinya yaitu dengan melihat grafik histrogram yang

membandingkan dengan data observasi dengan distribusi yang mendekati

distribusi normal. Menurut Ghozali (2006:110), ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan

analisi grafik dan analisis statistik.

1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data observasi

dengan distribusi yang mendekati normal. Namun demikian, hanya dengan

melihat histogram, hal ini dapat membingungkan khususnya untuk jumlah

sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat

normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi

tidak memenuhi asumsi normalitas.

2) Analisis Statistik

Untuk mendeteksi normalitas data dapat pula dilakukan melalui

analisis statistik yang salah satunya dapat dilihat melalui uji

Kolmogorov-Smirnov (K-S test). Uji K-S dilakukan dengan membuat hipotesis sebagai berikut:

Ho : data terdistribusi secara normal (sig. > 0,05)

Ha : data tidak terdistribusi normal (sig. < 0,05)

Dasar pengambilan keputusan dalam uji Kolmogorov-Smirnov (K-S test)

adalah sebagai berikut :

a) Apabila probabilitas nilai Z uji K-S signifikan secara statistik, maka Ho

ditolak, yang berarti data terdistribusi tidak normal.

b) Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik, maka

Ho diterima, yang berarti data terdistribusi normal.

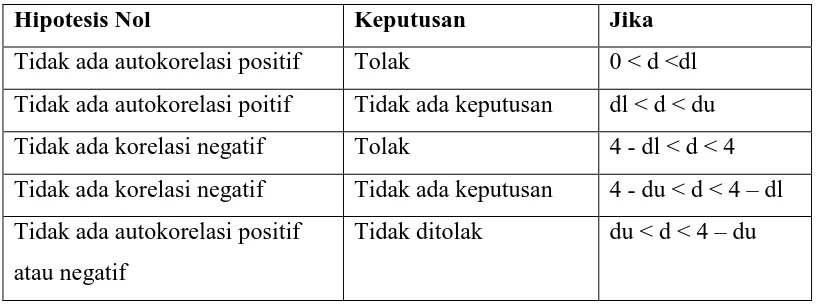

b. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi

yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2006: 95).

Untuk menguji ada atau tidaknya autokorelasi dilakukan dengan uji

Durbin-Watson (DW test). Uji autokorelasi dengan Durbin-Durbin-Watson (DW test) hanya

digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept

(konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel

independen. Pengambilan keputusan ada atau tidaknya autokorelasi, yaitu:

Tabel 3.3 Pengambilan Keputusan Uji Durbin-Watson ( DW-Test)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl

Tidak ada autokorelasi poitif Tidak ada keputusan dl < d < du

Tidak ada korelasi negatif Tolak 4 - dl < d < 4

Tidak ada korelasi negatif Tidak ada keputusan 4 - du < d < 4 – dl

Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du < d < 4 – du

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan

yang lain. Menurut Erlina (2011:108), ”jika Varians dari residual satu

pengamatan ke pengamatan lainnya tetap, maka disebut homoroskedstisitas,

heteroskedastisitas dilakukan dengan mengamati grafik scatterplot antar nilai

prediksi variabel terikat dengan residualnya. Deteksi ada atau tidaknya

heteroskedstisitas dilakukan dengan melihat ada tidaknya pola tertentu pada

grafik scarrteplot dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, sperti titik menyebar di atas dan di bawah

angka 0 pada sumbuh Y, maka tidak terjadi heteroskedastisitas.

(Ghozali,2006:105).

d. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk meneliti apakah dalam model

regresi ditemukan adanya korelasi di antara variabel independen. Jika terjadi

korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Untuk melihat

ada atau tidaknya multikolinieritas dalam model regrasi dilihat dari nilai

tolerance dan lawannya Variance Inflation Factor (VIF). Batasan umum

yang dipakai untuk menunjukkan adanaya multikolinieritas adalah nilai

tolerance <0,01 atau sama dengan VIF >10 (Ghozali,2006: 91).

e. Analisis Regresi

Analisis data dalam penelitian ini menggunakan analisis regresi linier

Y= α + β1X1 + β2X2 + β3X3+ є

Dimana:

Y = Manajemen Laba

α = Konstanta

β 1 β,2, β 3 = Koefisisen regresi dari variable independen

X1 = Good Corporate Governance

X2 = Ukuran Perusahaan

X3 = Dewan Komisaris

є = Error

3.7.3 Pengujian Hipotesis

3.7.3.1 Pengujian Koefisien Regresi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen secara parsial. Hipotesis

yang akan diuji adalah sebagai berikut:

Ho = tidak semua variabel independen berpengaruh secara parsial

terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial

terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel

dengan ketentuan sebagai berikut:

jika t-hitung < t-tabel, maka Ha diterima dan Ho ditolak;

3.7.3.2 Uji Signifikansi Simultan (Uji F)

Uji statistik ”F” atau uji signifikan simultan digunakan untuk

menunjukkan apakah semua variabel independen yang dimasukan dalam

model mempunyai pengaruh secara bersama – sama terhadap variabel

dependen (Ghozali, 2006 : 84). Uji ini digunakan untuk menguji pengaruh

variabel independen yaitu current ratio, debt to total asset, net profit

margin, price earning ratio dan total asset turn over terhadap variabel

dependen yaitu dividend per share secara simultan (bersama – sama).

Ho : β1 = β2 = β3= 0

Artinya, semua variabel independen secara simultan bukan merupakan

penjelas yang signifikan terhadap variabel dependen.

Ha : β1 ≠ β2 ≠ β3 ≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelas

yang signifikan terhadap variabel dependen.

Kriteria pengambilan keputusan menurut Ghozali (2005 : 84) adalah:

1) apabila nilai Fhitung > 4 dengan tingkat kepercayaan 5% dan Fhitung >

Ftabel , maka Ha diterima (Ho ditolak),

2) apabila nilai Fhitung < 4 dengan tingkat kepercayaan 5% dan Fhitung <

Ftabel , maka Ho diterima (Ha ditolak).

3.7.3.3 Uji R2 (Koefisien Determinasi)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh

menghitung koefisien determinasi adalah untuk mengetahui pengaruh

variabel bebas terhadap variabel terikat. Nilai koefisien determinansi

adalah antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen amat

terbatas (Ghozali, 2006: 48). Nilai yang mendekati 1 (satu) berarti

variabel–variabel independen memberikan hampir semua informasi yang

BAB IV

HASIL DAN PEMBAHASAN 4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan model persamaan regresi berganda yang

bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas

atau independen terhadap variabel tidak bebas atau dependen. Analisis data dimulai

dengan mengolah data menggunakan Microsoft Excel 2010, selanjutnya dilakukan

pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan

regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan

menggunakan software SPSS versi 20.0. prosedur dimulai dengan memasukkan

semua variabel independen dan variabel dependen ke program SPSS tersebut dan

menghasilkan output-output sesuai dengan metode analisis data yang telah

ditentukan. Berdasarkan kriteria yang telah ditetapkan, terdapat sejumlah 15

perusahaan real estate dan property yang memenuhi kriteria untuk dijadikan sampel.

Periode penelitian adalah tahun 2012,2013, dan 2014. Sehingga total sampel adalah

45 perusahaan.

Tabel 4.1

Daftar Sampel Perusahaan Real Estate dan Property

No Nama Perusahaan Kode Tanggal

Berdiri

2 PT Bukit Darmo Property Tbk BKDP 12 Juli 1989 31 Okt 2001

3 PT Ciputra Property Tbk CTRP 15 Juni 1993 07 Nov 2007

4 PT Ciputra Surya Tbk CTRS 26 Juni 1989 2006

5 PT Nusa Konstruksi Enjiniring Tbk DGIK 1982 02 Agus 2001

6 PT Megapolitan Development Tbk EMDE 1979 12 Jan 2011

7 PT.Gowa Makassar Tourism

Development, Tbk

GMTD 25 April 1997 19 Juli 2004

8 PT Perdana Gapuraprima, Tbk GPRA 1987 31 Des 2003

9 PT Kawasan Industri Jababeka Tbk KIJA 1989 1994

10 PT Global Land Development Tbk KPIG 11 Juni 1990 2000

11 PT Lamicitra Nusantara Tbk LAMI 1998 2001

12 PT Metro Supermarket Realty Tbk MTSM 07 Feb 1980 30 Nov 1991

13 PT Pembangunan Jaya Ancol Tbk PJAA 1966 2004

14 PT Pakuwon Jati Tbk PWON 1982 1989

15 PT Suryamas Dutamakmur Tbk SMDM Sept 1989 24 April 1993

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang

digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum,

nilai minimum, nilai rata-rata (mean) serta standar deviasi dari

Variabel dalam penelitian ini meliputi Corporate Governance (CG), ukuran

perusahaan, dan dewan komisaris sebagai variabel independen serta

Manajemen laba sebagai variabel dependen. Hasil olah data deskriptif dapat

dilihat pada tabel 4.2 sebagai berikut:

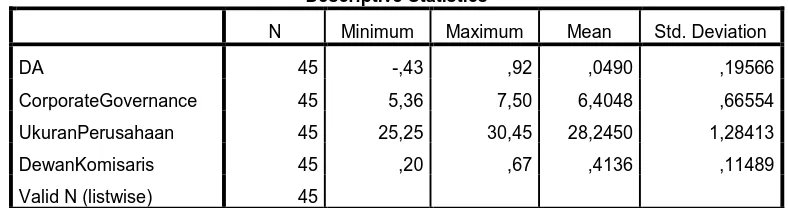

Tabel 4.2 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DA 45 -,43 ,92 ,0490 ,19566

CorporateGovernance 45 5,36 7,50 6,4048 ,66554 UkuranPerusahaan 45 25,25 30,45 28,2450 1,28413

DewanKomisaris 45 ,20 ,67 ,4136 ,11489

Valid N (listwise) 45 Sumber: Data sekunder diolah

1. Variabel Manajemen Laba (DA) memiliki nilai minimum -0.43 dan

maksimum 0.92 dengan rata-rata 0.0490 dan standar deviasi 0.19566.

2. Variabel Corporate Governance (CorporateGovernance) memiliki

nilai minimum 5.36 dan maksimum 7.50, dengan rata-rata sebesar

6.4048 dan standar deviasi 0.66554.

3. Variabel ukuran perusahaan (UkuranPerusahaan) memiliki nilai

minimum 25.25 dan maksimum 30.45, dengan rata-rata sebesar

4. Variabel Dewan Komisaris (DewanKomisaris) memiliki nilai

minimum 0.20 dan maksimum 0.67, dengan rata-rata sebesar 0.4136

dan standar deviasi 0.11489.

Standar deviasi (σ) menunjukkan seberapa jauh kemungkinan nilai

menyimpang dari nilai yang diharapkan (dalam hal ini variabel DA, CG,

Ukuran, dan Dewan). Semakin besar nilai standar deviasi maka semakin

besar kemungkinan nilai riil menyimpang dari yang diharapkan (Gujarati,

1995).

.4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah

regresi variabel dependen, variabel independen atau keduanya

mempunyai distribusi normal ataukah tidak mempunyai distribusi

normal. Model regresi yang baik adalah memiliki distribusi data

normal atau mendekati normal. Salah satu metode untuk mengetahui

normalitas adalah dengan menggunakan metode analisis grafik dan

analisis statistik.

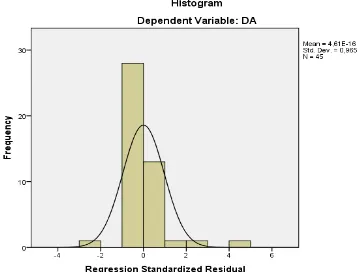

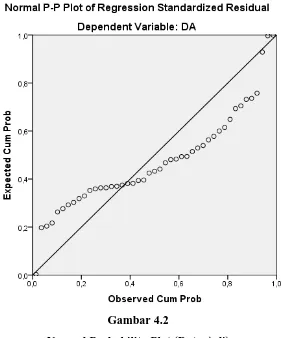

Analisis grafik dapat dilihat dengan melihat grafik histogram

ataupun dengan melihat grafik Normal Probability Plot. Uji

normalitas yang pertama dengan melihat grafik histogram

HISTOGRAM

Gambar 4.1 Grafik Histogram Sumber: Data sekunder diolah

Dari gambar 4.1 terlihat bahwa pola distribusi mendekati

normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya

dilihat dari grafik histogram, maka hal ini dapat membingungkan

khususnya untuk jumlah sampel yang kecil. Metode lain yang

digunakan dalam analisis grafik adalah dengan melihat Normal

yang akan menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya. Uji normalitas dengan melihat Normal Probability Plot

dapat dillihat pada gambar 4.2 berikut:

Gambar 4.2

Normal Probability Plot (Data Asli) Sumber: Data sekunder diolah

Gambar 4.2 merupakan kurva P-Plot yang menunjukkan

penyebaran titik-titik data di sekitar garis diagonal dan mengikuti arah

garis diagonal. Hal ini berarti data pada variabel yang digunakan

Pengujian normalitas data dalam penelitian ini juga

menggunakan uji statistik non-parametrik Kolmogorov-Smirnov

(K-S). dengan pedoman sebagai berikut:

1. Jika nilai signifikansi (Asymp.Sig) > 0,05, maka data berdistribusi

normal.

2. Jika nilai signifikansi (Asymp.Sig) < 0,05, maka data tidak

berdistribusi normal.

Berikut adalah hasil pengujian menggunakan analisis Kolmogorov

Smirnov.

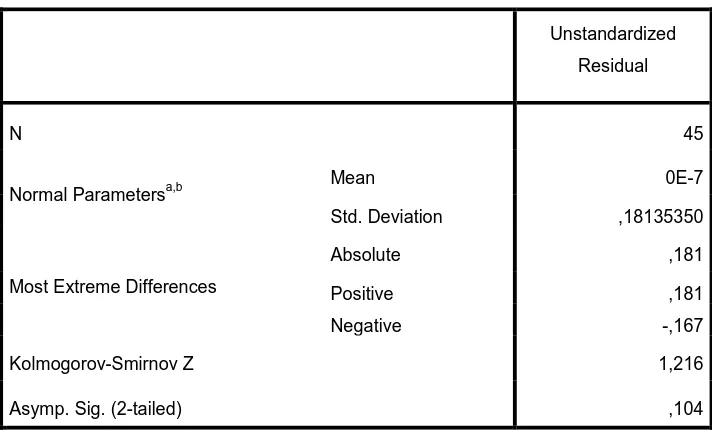

Tabel 4.3

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean 0E-7

Std. Deviation ,18135350

Most Extreme Differences

Absolute ,181

Positive ,181

Negative -,167

Kolmogorov-Smirnov Z 1,216

Asymp. Sig. (2-tailed) ,104

a. Test distribution is Normal.

Dari hasil pengolahan data yang ditunjukkan pada tabel 4.3,

besarnya nilai Kolmogorov Smirnov adalah 1,216 dan signifikansinya

pada 0,104 yaitu lebih besar dari 0,05. Dengan demikian, dapat

dikemukakan bahwa data berdistribusi normal.

4.2.2.2 Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam suatu model

regresi linier terdapat korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan periode t-1 (sebelumnya). Jika terjadi

korelasi maka dinamakan ada problem autokorelasi. Model regresi

yang baik adalah yang bebas autokorelasi. Untuk mengetahui adanya

autokorelasi dalam suatu model regresi dilakukan melalui pengujian

terhadap nilai uji Durbin-Watson (Uji DW). Hasil uji autokorelasi

dengan Durbin-Watson dapat dilihat pada tabel 4.4 dibawah ini :

Tabel 4.4

Hasil Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 ,375a ,141 ,078 ,18787 2,269

a. Predictors: (Constant), DewanKomisaris, CG, UkuranPerusahaan

b. Dependent Variable: DA

Berdasarkan tabel 4.4 diatas dapat dilihat bahwa nilai DW

adalah 2,269. Nilai dL dan dU dilihat dari tabel Durbin-Watson pada

signifikansi 0,05, jumlah sampel (N) 45 dengan jumlah variabel bebas

(K) 3. Diperoleh dL= 1,201 dan dU= 1,474. Dapat dihitung nilai

4-dU= 2,526 dan 4-dL= 2,526. Nilai DW sebesar 2,269 lebih besar dari

batas atas (du) 1,474 dan kurang dari 4 – 1,474 (4 – du) sehingga

dapat diketahui bahwa nilai Durbin-Watson terletak pada daerah dU <

DW < 4-dU (1,474 < 2,269 < 2,526), maka tidak terjadi autokorelasi.

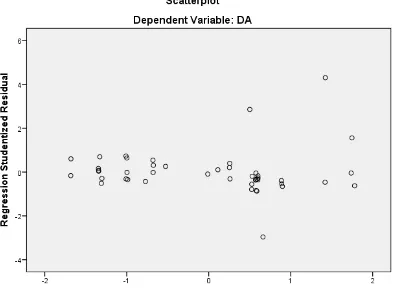

4.2.2.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas, dan jika

variance dari residual satu pengamatan ke pengamatan lain berbeda

disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot,

dengan dasar analisis (Ghozali, 2005:139)

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot

di tunjukkan pada gambar 4.3 dibawah ini:

Gambar 4.3 Grafik Scatterplot Sumber: Data sekunder diolah

Dari grafik scatterplot terlihat bahwa titik-titik menyebar

secara acak serta tersebar baik di atas maupun di bawah angka 0 pada

sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi

4.2.2.4 Uji Multikolinearitas

Uji ini bertujuan menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Pada model

regresi yang baik seharusnya antar variabel independen tidak terjadi

kolerasi. Untuk mengetahui ada tidaknya multikolinearitas dapat

dilihat dari nilai Variance Inflation Factor ( VIF ) dan nilai Tolerance,

apabila nilai VIF > 10 dan nilai Tolerance < 0.1 maka terjadi

multikolinearitas dan apabila nilai VIF < 10 dan nilai Tolerance > 0.1

maka tidak terjadi multikolineraritas. Hasil uji mutikolinearitas dapat

dilihat pada tabel berikut :

Tabel 4.5

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardiz ed Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Toleran

ce

VIF

1

(Constant) -,219 ,627 -,349 ,729

CG ,084 ,046 ,286 1,835 ,074 ,861 1,162

UkuranPerusahaan -,002 ,024 -,016 -,099 ,922 ,834 1,199

DewanKomisaris -,491 ,254 -,289 -1,939 ,059 ,945 1,058

a. Dependent Variable: DA

Hasil perhitungan nilai tolerance menunjukkan variabel

independen memiliki nilai tolerance lebih dari 0,10 yaitu 0,861, 0,834,

0,945 yang berarti tidak terjadi korelasi antar variabel independen.

Hasil perhitungan VIF juga menunjukkan hal yang sama dimana

variabel independen memiliki nilai VIF kurang dari 10 yaitu 1,162,

1,199, 1,058. Dengan demikian dapat disimpulkan bahwa dalam

model regresi tidak terjadi multikolinearitas antar variabel

independen.

4.2.3 Analisis Regresi Berganda

Hasil analisis regresi berganda pengaruh Corporate Governance

(CG), ukuran perusahaan, dan dewan komisaris terhadap manajemen laba

pada perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia ditunjukkan pada tabel 4.6 berikut :

Tabel 4.6 Hasil Analisis Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -,219 ,627 -,349 ,729

CG ,084 ,046 ,286 1,835 ,074

UkuranPerusahaan -,002 ,024 -,016 -,099 ,922

DewanKomisaris -,491 ,254 -,289 -1,939 ,059

a. Dependent Variable: DA

Analisis regresi berganda digunakan untuk menguji pengaruh dua atau

lebih variabel independen terhadap satu variabel dependen. Persamaan regresi

dapat dilihat dari tabel hasil uji coefficients. Pada tabel coefficients yang

dibaca adalah nilai dalam kolom B, baris pertama menunjukkan konstanta (a)

dan baris selanjutnya menunjukkan konstanta variabel independen.

Berdasarkan tabel 4.6 di atas maka model regresi yang digunakan adalah

sebagai berikut;

DA = -0.219 + 0.084 CG - 0.002 UkuranPerusahaan – 0.491 DewanKomisaris Dari persamaan regresi tersebut diatas maka dapat dianalisis sebagai berikut:

a) Konstanta sebesar -0.219 menyatakan bahwa jika nilai CG, Ukuran, dan

Dewan adalah nol maka DA yang terjadi adalah sebesar -0.219.

b) Koefisien regresi CG sebesar 0.084 menyatakan bahwa setiap penambahan

CG sebesar 1% maka akan meningkatkan DA sebesar 8.4%.

c) Koefisien regresi UkuranPerusahaan sebesar -0.002 menyatakan bahwa setiap

penambahan Ukuran sebesar 1% maka akan menurunkan DA sebesar 0.2%.

d) Koefisien regresi Dewan sebesar -0.491 menyatakan bahwa setiap

penambahan Dewan sebesar 1% maka akan menurunkan DA sebesar 49.1%.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Signifikansi Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah setiap

variabel bebas secara parsial mempunyai pengaruh yang signifikan

5%, jika nilai sig. > 0,05 artinya tidak ada pengaruh yang signifikan

variabel bebas terhadap variabel terikat. Sebaliknya jika sig. < 0,05

artinya ada pengaruh yang signifikan antara variabel bebas terhadap

variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai

t-tabel. Dimana jika t-hitung < t-tabel pada α = 5% artinya tidak ada

pengaruh yang signifikan variabel bebas terhadap variabel terikat.

Sebaliknya jika t-hitung < t-tabel pada α = 5% artinya ada pengaruh

yang signifikan antara variabel bebas terhadap variabel terikat. Hasil

uji t dapat dilihat pada tabel 4.7 sebagai berikut :

Tabel 4.7

Uji Signifikansi Parsial (Uji-t)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,219 ,627 -,349 ,729

CG ,084 ,046 ,286 1,835 ,074

UkuranPerusahaan -,002 ,024 -,016 -,099 ,922

DewanKomisaris -,491 ,254 -,289 -1,939 ,059

a. Dependent Variable: DA

Sumber: Data sekunder diolah

a) Nilai T tabel diperoleh dengan menggunakan Microsoft Excel dengan

b) T hitung variabel CG yang diperoleh sebesar 1.835. Nilai T hitung < T

tabel (1.835 < 2.019541) artinya H1 ditolak.kesimpulan ini diperkuat

dengan nilai signifikansi 0.074 > 0.05 yang berarti pengungkapan CG

tidak memiliki pengaruh signifikan terhadap manjemen laba (DA).

c) T hitung variabel UkuranPerusahaan yang diperoleh sebesar -0.099.

Nilai T hitung < T tabel (-0.099 < 2.019541) artinya H2

ditolak.kesimpulan ini diperkuat dengan nilai signifikansi 0.922 >

0.05 yang berarti UkuranPerusahaan tidak memiliki pengaruh

signifikan terhadap manjemen laba (DA).

d) T hitung variabel DewanKomisaris yang diperoleh sebesar - 1.939.

Nilai T hitung < T tabel (-1.939 < 2.019541) artinya H3

ditolak.kesimpulan ini diperkuat dengan nilai signifikansi 0.059 >

0.05 yang berarti DewanKomisaris tidak memiliki pengaruh

signifikan terhadap manjemen laba (DA).

4.2.4.2 Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk melihat pengaruh variabel independen (CG, UkuranPerusahaan, dan DewanKomisaris) secara simultan

(bersama – sama) terhadap variabel dependen (DA). Hasil uji F

Tabel 4.8 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,237 3 ,079 2,241 ,098b

Residual 1,447 41 ,035

Total 1,684 44

a. Dependent Variable: DA

b. Predictors: (Constant), DewanKomisaris, CG, UkuranPerusahaan Sumber: Data sekunder diolah

Kriteria pengambilan keputusan:

Ho diterima jika F hitung < F tabel untuk a =5% atau probalilitas

>0.05.

H5 diterima jika F hitung > F tabel untuk a= 5% atau probabalitas

<0.05.

Dari Hasil uji F pada tabel 4.10 di atas maka diperoleh analisis

sebagai berikut:

a) Nilai F tabel diperoleh dengan menggunakan Microsoft Excel dengan

rumus FINV (0.05,3,41) yaitu 2.832747.

b) F hitung yang diperoleh sebesar 2.241. Nilai F hitung > F tabel (2.241

< 2.832747) artinya H4 ditolak yakni Corporate Governace (X1),

Ukuran Perusahaan (X2), dan Dewan komisaris (X3) secara simultan

c) Kesimpulan ini diperkuat dengan melihat nilai signifikansi 0.098 >

0.05 yang menunjukkan bahwa pengungkapan Corporate Governace

(X1), Ukuran Perusahaan (X2), dan Dewan komisaris (X3) secara

simultan tidak memiliki pengaruh signifikan terhadap manajemen laba

(Y).

4.2.4.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk melihat

sejauhmana keseluruhan variabel independen dapat menjelaskan

variabel dependen. Apabila angka koefisien determinasi semakin

mendekati 1, maka pengaruh variabel independen terhadap variabel

dependen adalah semakin kuat, yang berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen. Sedangkan nilai

koefisien determinasi yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen adalah

terbatas (Ghozali, 2006: 48). Besarnya nilai koefisien determinasi

dapat dijelaskan pada tabel 4.9 sebagai berikut :

Tabel 4.9

Hasil Koefisien Determinasi Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,375a ,141 ,078 ,18787

Sumber: Data sekunder diolah

Tabel 4.9 diatas menunjukkan nilai koefisien korelasi (R) dan

koefisien determinasi (R square). Nilai R menunjukkan tingkat

hubungan antar variabel-variabel independen dengan variabel

dependen. Dari hasil olahan data diperoleh nilai koefisien korelasi

sebesar 0.375 atau sama dengan 37.5% artinya hubungan antara

variabel CG,Ukuran dan Dewan terhadap variabel DA tidak kuat.

Definisi korelasi ini tidak kuat didasarkan pada nilai R yang berada di

bawah 0.5 atau 50%.

Koefisien determinasi R square (R2) menunjukkan seberapa

besar variabel independen menjelaskan variabel dependennya. Dari

hasil perhitungan diperoleh nilai R2 sebesar 0.141 atau 14.1% yang

berarti kemampuan variabel independen dalam menerangkan variasi

variabel dependen sangat terbatas.

Pada tabel diatas juga ditunjukkan nilai Adjusted R Square.

Dari hasil perhitungan, nilai adjusted R square sebesar 0.078 atau

7.8%. Artinya 7.8% variabel DA dipengaruhi oleh ketiga variabel

bebas yaitu CG, Ukuran dan Dewan. Sedangkan sisanya 92.2%

4.3 Interpretasi Hasil

1. Pengaruh secara simultan

F hitung yang diperoleh sebesar 2.241. Nilai F hitung > F tabel (2.241

< 2.832747) dan nilai signifikansi sebesar 0,098 lebih besar dari 0,05. Oleh

karena itu dapat diambil kesimpulan yakni Corporate Governace, Ukuran

Perusahaan, dan Dewan komisaris secara simultan tidak memiliki pengaruh

signifikan terhadap manajemen laba.

2. Pengaruh secara parsial

a) Pengaruh pengungkapan CG terhadap manajemen laba

Hasil pengujian pengaruh pengungkapan CG terhadap

manajemen laba dalam penelitian ini menyatakan bahwa

pengungkapan CG tidak berpengaruh terhadap manajemen laba

dengan nilai signifikansi yang diperoleh yaitu 0,074 dan lebih besar

dari 0,05. Hal ini membuktikan bahwa pengungkapan CG melalui

website perusahaan belum dapat mengurangi kemungkinan terjadinya

manajemen laba. Sebab website perusahaan belum digunakan secara

maksimal dalam mengungkapkan informasi terkait CG.

Berdasarkan hasil penelitian diatas, penelitian ini sejalan

dengan penelitian yang dilakukan oleh Dwi Indah Hasyati (2015).

Selain itu penelitian ini juga konsisten dengan penelitian yang

dilakukan Fanny Difianti (2014).

Hasil pengujian pengaruh ukuran perusahaan terhadap

manajemen laba dalam penelitian ini menyimpulkan bahwa ukuran

perusahaan tidak berpengaruh terhadap manajemen laba dengan nilai

signifikansi 0,922 dan lebih besar dari 0,05. Hal ini menunjukkan

bahwa ukuran perusahaan belum tentu dapat memperkecil

kemungkinan terjadinya manajemen laba, karena perusahaan besar

lebih banyak memiliki aset dan memungkinkan banyak aset yang

tidak dikelola dengan baik sehingga kemungkinan kesalahan dalam

mengungkapan total aset dalam perusahaan tersebut.

Penelitian ini sejalan dengan penelitian Andy Syakfianto

(2015) dan Fretty Siagian (2011) bahwa ukuran perusahaan tidak

berpengaruh signifikan terhadap manajemen laba.

c) Pengaruh dewan komisaris terhadap manajemen laba

Hasil pengujian pengaruh proporsi komisaris independen

terhadap manajemen laba dalam penelitian ini menyimpulkan bahwa

proporsi komisaris independen tidak berpengaruh terhadap

manajemen laba dengan nilai signifikansi 0,059 dan lebih besar dari

0,05. Hal ini membuktikan bahwa dengan atau tanpa adanya komisaris

independen dalam suatu perusahaan dan dengan semakin banyaknya

jumlah komisaris independen dalam suatu perusahaan, tidak mampu

mengurangi tindakan manajemen laba. Hal ini dapat dijelaskan bahwa

penambahan anggota dewan komisaris independen, diduga hanya

untuk memenuhi ketentuan formal. Kuatnya kendali pendiri

perusahaan dan kepemilikan saham mayoritas menjadikan dewan

komisaris tidak independen dan fungsi pengawasan yang seharusnya

menjadi tanggung jawab dewan komisaris menjadi tidak efektif.

Hasil ini tidak sejalan dengan penelitian yang dilakukan oleh

Fretty Siagian (2011) yang menyatakan komisaris independen

berpengaruh positif terhadap manajemen laba. Penelitian ini konsisten

dengan hasil penelitian yang dilakukan oleh Dwi Indah Hasyati (2015)

serta Fanny Difianti (2014) bahwa komisaris independen tidak

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan penelitian dan analisis yang peneliti lakukan dengan

menggunakan alat bantu program SPSS Statistic 20.0, maka peneliti dapat

menyimpulkan bahwa :

1. Dalam pengujian hipotesis secara parsial dengan menggunakan uji t antara

masing-masing variabel bebas dengan variabel terikat adalah sebagai berikut :

a) Corporate Governace

Pengungkapan CG tidak memiliki pengaruh signifikan terhadap manajemen

laba (DA). Penelitian ini sejalan dengan penelitian yang dilakukan oleh Dwi

Indah Hasyati (2015) dan Fanny Difianti (2014).

b) Ukuran perusahaan

Ukuran perusahaan tidak memiliki pengaruh signifikan terhadap manajemen

laba (DA). Penelitian ini sejalan dengan penelitian Andy Syakfianto (2015)

dan Fretty Siagian (2011).

c) Dewan komisaris

Dewan komisaris independen tidak memiliki pengaruh signifikan terhadap

manjemen laba (DA). Penelitian ini sejalan dengan hasil penelitian yang

dilakukan oleh Dwi Indah Hasyati (2015) dan Fanny Difianti (2014).

2. Dalam pengujian hipotesis secara simultan dengan menggunakan uji F,

Dewan komisaris (X3) secara simultan tidak memiliki pengaruh signifikan

terhadap manajemen laba (Y). Kesimpulan ini diperkuat dengan melihat nilai

signifikansi 0.098 > 0.05 yang menunjukkan bahwa Corporate Governace (X1),

Ukuran Perusahaan (X2), dan Dewan komisaris (X3) secara simultan tidak

memiliki pengaruh signifikan terhadap manajemen laba (Y).

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, antara lain sebagai berikut:

1. Penelitian ini hanya menggunakan tiga variabel independen yaitu corporate

governance, ukuran perusahaan dan dewan komisaris padahal masih banyak

variabel-variabel lainnya yang dapat mempengaruhi manajemen laba.

2. Penelitian ini hanya menggunakan tiga tahun pengamatan yaitu dari tahun

2012 – 2014.

3. Objek penelitian ini hanya terbatas pada perusahaan sektor property dan real

estate saja sehingga data bersifat homogen dan kurang dapat digeneralisasi.

5.3 Saran

Berdasarkan hasil penelitian serta beberapa kesimpulan pada penelitian ini, maka

adapun saran-saran yang dapat diberikan melalui hasil penelitian ini adalah sebagai

1. Dalam menilai pengungkapan CG, diharapkan mengikutsertakan beberapa

orang peneliti agar indeks yang diperoleh per perusahaan menjadi lebih

objektif.

2. Proporsi dewan komisaris independen diharapkan dapat ditingkatkan

sehingga pengawasan terhadap pengelolaan perusahaan dapat berjalan lebih

efektif.

3. Peneliti selanjutnya diharapkan dapat memasukan variabel-variabel

independen seperti:kepemilikan manajerial dan komite audit atau variabel

lainnya.

4. Peneliti selanjutnya disarankan untuk mengganti atau menambah objek

penelitian selain perusahaan property dan real estate yang terdaftar di Bursa

Efek Indonesia.

5. Peneliti selanjutnya disarankan untuk menggunakan alat ukur manajemen

laba yang lain, yang lebih relevan untuk memprediksi faktor-faktor yang

mempengaruhi dilakukannya tindakan manajemen laba.

6. Peneliti selanjutnya disarankan untuk menambah rentang waktu periode

pengamatan sehingga diharapkan bisa memberikan data yang lebih valid

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Agensi

Teori agensi mengasumsikan bahwa semua individu bertindak untuk

kepentingan mereka sendiri. Teori agensi awalnya di diperkenalkan oleh

Jensen dan Meckling pada tahun 1976. Hubungan keagenan timbul karena

adanya kontrak antara pemegang saham (principal) dan menajemen

perusahaan (agent) yang merupakan pengelola perusahaan, dalam kontrak

tersebut pemilik memberikan wewenang kepada manajemen untuk

menjalankan operasi perusahaan termasuk dalam pengambilan keputusan.

Akan tetapi, tidak ada jaminan bahwa manajemen perusahaan mengutamakan

kepentingan pemilik perusahaan, (Brealey et al., 2008: 7).

Menurut Anthony dan Govindorajan (2005: 269), “salah satu elemen

kunci dari teori agensi adalah prinsipal dan agen memiliki preferensi atau

tujuan yang berbeda”. Jensen dan Meckling dalam Jao (2011: 44),

menyatakan bahwa jika kedua kelompok (agent dan principal) tersebut

adalah orang-orang yang berupaya memaksimalkan utilitasnya, maka terdapat

alasan yang kuat untuk agen tidak akan selalu bertindak yang terbaik untuk

Eisenhardt dalam Ujiyantho (2011: 5), menggunakan asumsi sifat

dasar manusia untuk menjelaskan tentang teori keagenan, yaitu:

a. Manusia pada umumnya mementingkan diri sendiri (self interest) dimana, pada dasarnya manusia tidak berkorban untuk orang lain.

b. Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality).

c. Manusia selalu menghindari resiko (risk averse).

Jensen dan Meckling dalam Jao (2011: 45), mengidentifikasi biaya

keagenan menjadi tiga kelompok, yaitu:

a. The monitoring expenditures by principal adalah biaya pengawasan yang harus dikeluarkan oleh pemilik.

b. The bonding expenditures by agent adalah biaya yang harus dikeluarkan akibat pemonitoran yang harus dikeluarkan prinsipal (pemilik) kepada agen.

c. The residual loss adalah pengorbanan akibat berkurangnya kemakmuran principal karena perbedaan keputusan antara principal dan agent.

Teori keagenan mengasumsikan agen menerima kepuasan tidak hanya

dari kompensasi keuangan tetapi juga dari tambahan yang telihat dalam

hubungan suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang

menarik dan jam kerja yang fleksibel. Sedangkan prinsipal diasumsikan

hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi

mereka di perusahaan tersebut. Teori keagenan berkaitan dengan usaha-usaha

untuk memecahkan masalah yang timbul dalam hubungan keagenan.

Teori keagenan mengimplikasikan adanya asimetri informasi antara

manajer sebagai agen dan pemegang saham sebagai prinsipal. Asimetri

informasi merupakan suatu keadaan dimana manajer memiliki akses

perusahaan. Asimetri informasi muncul ketika manajer lebih mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemegang saham dan stakeholder lainnya.

Asimetri informasi antara agent dan principal dapat memicu manajer

untuk melakukan disfuctional behavior. Adanya kesenjangan informasi

antara manajer dan pemilik perusahaan maka manajemen mempunyai

kesempatan untuk memaksimalkan kepentingan mereka yang salah satunya

dengan melakukan manajemen laba.

2.1.2 Manajemen Laba

Manajemen laba merupakan campur tangan manajemen dalam proses

penyusunan laporan keuangan yang tujuannya untuk dilaporkan kepada pihak

eksternal dengan tujuan tertentu. Manajemen laba dapat mengurangi

kredibilitas dari laporan keuangan karena tidak mencerminkan kondisi

perusahaan yang sesungguhnya. Para pemakai laporan keuangan

dimungkinkan akan mengambil keputusan yang salah dikarenakan mereka

memperoleh informasi keuangan yang salah.

Scott (1997) dalam Sulistiawan dkk. (2011 : 40) merangkum pola

umum yang banyak dilakukan dalam praktik manajemen laba, antara lain:

2) Pola income minimization, pola ini dilakukan dengan menjadikan laba periode tahun berjalan lebih rendah dari laba sebenarnya. Pola ini relatif sering dilakukan dengan motivasi perpajakan dan politis.

3) Pola income maximization, pola ini merupakan kebalikan dari pola income minimization. Menurut pola ini, manajemen laba dilakukan dengan cara menjadikan laba tahun berjalan lebih tinggi dari laba sebenarnya. Teknik yang dilakukan pun beragam. Mulai dari menunda pelaporan biaya-biaya periode tahun berjalan ke periode mendatang, pemilihan metode akuntansi yang dapat memaksimalkan laba, sampai dengan meningkatkan jumlah penjualan dan produksi. Pola ini biasanya banyak digunakan oleh perusahaan go public dengan tujuan menjaga kinerja saham mereka.

4) Pola income smoothing, pola ini dilakukan dengan mengurangi fluktuasi laba sehingga laba yang dilaporkan relatif stabil. Untuk investor dan kreditor yang memiliki sifat risk adverse, kestabilan laba merupakan hal penting dalam mengambil keputusan. Stabilitas laba ini dapat diperoleh dengan mengombinasikan dua pola tersebut, yaitu meminimalkan laba atau memaksimalkan laba.

Ada beberapa teori mengenai motivasi manajemen laba. Watts dan

Zimmerman (dalam Belkaoui, 2006: 189), mengemukakan 3 faktor yang

terkait dengan perilaku manajer dalam pemilihan kebijakan akuntansi. Tiga

faktor ini disebut dengan tiga hipotesis teori akuntansi positif.

1) Bonus Plan Hypothesis (Hipotesis Rencana Bonus)

Hipotesis ini membicarakan tentang hubungan pemilihan metode akuntansi dengan rencana bonus manajer. Manajer perusahaan dengan adanya rencana bonus kemungkinan besar memilih metoda akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Rencana bonus yang berdasarkan laba dapat memotivasi manajemen perusahaan untuk lebih banyak menggunakan metoda akuntansi yang meningkatkan laba yang dilaporkan.

2) Debt Covenant Hypothesis (Hipotesis Ekuitas Utang)