PENGARUH DEWAN KOMISARIS INDEPENDEN

TERHADAP KINERJA KEUANGAN DENGAN

STRUKTUR MODAL SEBAGAI VARIABEL

INTERVENING

(Studi Kasus Bank Umum Syariah Periode 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

YENNY RAHMAWATI

NIM. 213 13 051

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

PENGARUH DEWAN KOMISARIS INDEPENDEN

TERHADAP KINERJA KEUANGAN DENGAN

STRUKTUR MODAL SEBAGAI VARIABEL

INTERVENING

(Studi Kasus Bank Umum Syariah Periode 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

YENNY RAHMAWATI

NIM. 213 13 051

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

apabila kamu telah selesai (dari sesuatu urusan),

kerjakanlah dengan sungguh-sungguh (urusan) yang lain,

dan hanya kepada kepada Tuhanmulah hendaknya kamu

berharap”

(Q.S. Al-Insyirah: 6-8)

Namun, rasa sakit akan menguatkan seseorang menapaki hidup.

Penderitaan akan menumbuhkan kebijaksanaan. Kesengsaraan yang

melewati batas akan melahirkan kekuatan yang tak bisa diduga (Asma

vii

PERSEMBAHAN

Teruntuk kedua orang tuaku tercinta, Adikku tersayang, Sahabat-sahabat terbaikku,

viii

taufiq, hidayah serta inayah-Nya, penulis dapat menyelesaikan skripsi dengan judul: PENGARUH DEWAN KOMISARIS INDEPENDEN TERHADAP KINERJA KEUANGAN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL INTERVENING (Studi Kasus Bank Umum Syariah Periode 2012-2016). Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar strata satu (S1) dalam Prodi Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

Dalam penulisan skripsi ini penulis menyadari tanpa adanya doa, dukungan, dan bantuan dari berbagai pihak, penulisan skripsi ini tidak akan terwujud. Oleh karena itu, perkenankanlah penulis mengucapkan terimakasih

kepada:

1. Dr. Rahmat Hariyadi, M.pd. selaku Rektor IAIN Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Fetria Eka Yudiana, M.Si. selaku ketua Prodi S1 Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Taufikur Rahman, S.E., M.Si. selaku pembimbing dan pengarah dalam

ix

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah

membekali berbagai ilmu pengetahuan, sehingga penulis mampu menyelesaikan skripsi ini.

6. Kedua orang tua saya, Bapak Sukiman dan Ibu Kartijah serta adik saya Adi Sulistya yang tiada henti-hentinya memberikan dorongan, motivasi, dan selalu mendoakan.

7. Kedua orang tua saya, Bapak Sukiman dan Ibu Kartijah serta adik saya Adi Sulistya yang tiada henti-hentinya memberikan dorongan, motivasi, dan selalu

mendoakan.

8. Rekan-rekan mahasiswa angkatan 2013 Fakultas Ekonomi dan Bisnis Islam

Jurusan S1 Perbankan Syariah.

9. Terimakasih untuk Aditiyo, Partiyani, Dwi Ariani, Desy Puji, Eka Anggarini, dan semua teman-teman yang tidak dapat disebutkan telah menjadi bagian dari

hidupku, sukses selalu untuk kita semua.

10.Semua pihak yang telah membantu penulis, yang tidak dapat penulis sebutkan

satu per satu, terimakasih untuk semangat dan motivasi serta doa yang kalian berikan.

Penulis menyadari bahwa penulisan skripsi ini jauh dari kata sempurna,

oleh karena itu penulis mengarapkan kritikan dan saran yang membangun demi bertambahnya pengetahuan dan wawasan penulis. Semoga skripsi ini memiliki

nilai manfaat bagi penulis khususnya dan pembaca pada umumnya. Wassalamu’alaikum Wr. Wb.

x

(Studi Kasus Bank Umum Syariah 2012-2016). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Prodi S1 Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Dosen Pembimbing Taufikur Rahman, S.E., M.Si.

Penelitian ini bertujuan untuk menguji: (1) Pengaruh dewan komisaris independen terhadap kinerja keuangan (2) Pengaruh dewan komisaris independen terhadap struktur modal (3) Pengaruh struktur modal terhadap kinerja keuangan (4) Peran struktur modal sebagai variabel intervening yang memediasi pengaruh dewan komisaris independen terhadap kinerja keuangan. Penelitian ini menggunakan data sekunder, populasi yang digunakan dalam penelitian ini adalah bank umum syariah periode 2012-2016 yang terdaftar di Bank Indonesia. Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunaan metode purposive sampling, yaitu metode pengambilan sampel dengan menggunakan beberapa kriteria tertentu. Sampel dalam penelitian ini adalah 9 bank umum syariah. Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan pada hubungan dewan komisaris independen terhadap kinerja keuangan. Dewan komisaris independen berpengaruh positif dan signifikan terhadap struktur modal. Struktur modal berpengaruh negatif dan signifikan terhadap kinerja keuangan. Struktur modal tidak berperan sebagai variabel pemediasi pengaruh dewan komisaris independen terhadap kinerja keuangan.

xi DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian ... 9

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 12

A. Telaah Pustaka ... 12

B. Kerangka Teori ... 15

1. Good Corporate Governance ... 15

a. Pengertian Good Corporate Governance ... 15

b. Prinsip Dasar Good Corporate Governance ... 16

c. Unsur-unsur Good Corporate Governance ... 19

d. Faktor Penilaian Good Corporate Governance ... 21

e. Manfaat Good Corporate Governance ... 22

f. Indikator Pengukuran Good Corporate Governance ... 22

xii

l. Teori Keagenan ... 28

2. Struktur Modal ... 29

a. Pengertian Struktur Modal ... 29

b. Faktor-faktor yang Mempengaruhi Keputusan Struktur Modal ... 30

c. Komponen Struktur Modal ... 32

d. Teori Trade-off dalam Struktur Modal ... 36

e. Rasio Struktur Modal ... 37

3. Kinerja Keuangan ... 38

a. Pengertian Kinerja Keuangan ... 38

b. Pengukuran Kinerja Keuangan ... 38

c. Laporan Keuangan Bank Syariah ... 41

d. Return On Assets (ROA) ... 43

e. Manfaat ROA ... 43

f. Faktor-faktor yang Mempengaruhi ROA ... 45

C. Kerangka Penelitian ... 46

D. Hipotesis ... 47

BAB III METODE PENELITIAN ... 52

A. Jenis Penelitian ... 52

B. Lokasi dan Waktu Penelitian ... 52

C. Populasi dan Sampel ... 52

1. Populasi ... 52

2. Sampel ... 53

D. Teknik Pengumpulan Data ... 54

E. Skala Pengukuran ... 54

F. Definisi Konsep dan Operasional ... 54

xiii

1. Uji Stasioneritas ... 57

2. Uji Asumsi Klasik ... 57

a. Uji Multikoloniearitas ... 57

b. Uji Autokorelasi ... 58

c. Uji Heteroskedastisitas ... 59

d. Uji Normalitas ... 60

e. Uji Linearitas ... 60

3. Uji Statistik ... 61

a. Uji Statistik t ... 62

b. Uji Statistik F ... 62

c. Koefisien Determinasi ... 63

4. Analisis Jalur (Path Analysis) ... 64

H. Alat Analisis Data ... 65

BAB IV ANALISIS DATA ... 66

A. Deskripsi Objek Penelitian... 66

B. Uji Stasioneritas ... 66

C. Statistik Deskriptif ... 67

D. Uji Asumsi Klasik ... 68

1. Uji Multikoloniearitas ... 68

2. Uji Autokorelasi ... 69

3. Uji Heteroskedastisitas ... 70

4. Uji Normalitas ... 71

5. Uji Linearitas ... 72

E. Uji Statistik ... 73

1. Analisis Regresi ... 73

2. Uji ttest ... 77

3. Uji Ftest ... 80

4. Koefisien Determinasi ... 81

F. Analisis Jalur (Path Analysis) ... 82

BAB V PENUTUP ... 86

xv

DAFTAR TABEL

Tabel 3.1 Daftar Sampel ... 53

Tabel 3.2 Definisi Konsep dan Operasional ... 56

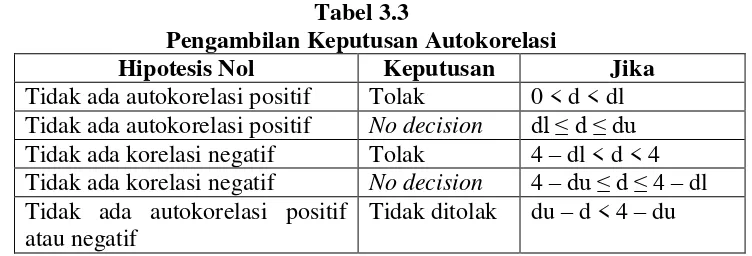

Tabel 3.3 Pengambilan Keputusan Autokorelasi ... 59

Tabel 4.1 Objek Penelitian ... 66

Tabel 4.2 Hasil Uji Stasioner tiap Variabel ... 67

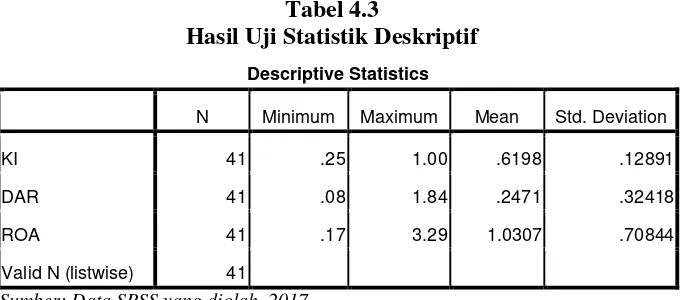

Tabel 4.3 Hasil Uji Statistik Deskriptif ... 67

Tabel 4.4 Hasil Uji Multikoloniearitas ... 69

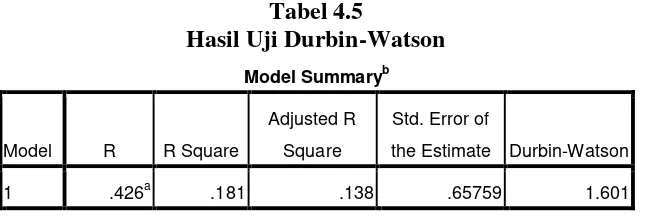

Tabel 4.5 Hasil Uji Durbin-Watson... 69

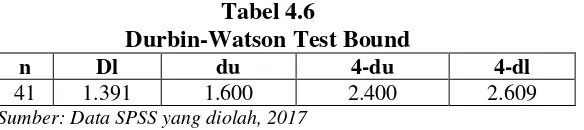

Tabel 4.6 Durbin-Watson Test Bound... 70

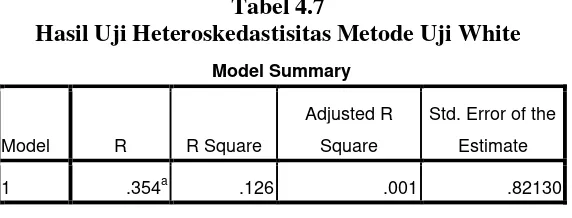

Tabel 4.7 Hasil Uji Heteroskedastisitas Metode White... 71

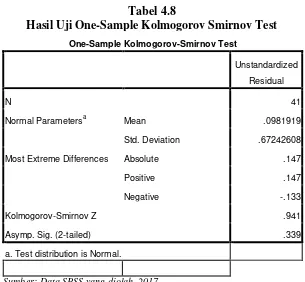

Tabel 4.8 Hasil Uji One-Sample Kolmogorov-Smirnov Test ... 72

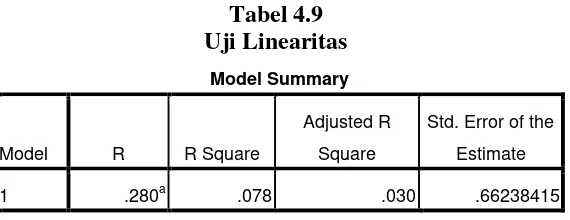

Tabel 4.9 Hasil Uji Linearitas ... 73

Tabel 4.10 Hasil Uji Regresi Sederhana ... 74

Tabel 4.11 Hasil Uji Regresi Berganda ... 76

Tabel 4.12 Hasil Uji t ... 77

Tabel 4.13 Hasil Uji F ... 81

Tabel 4.14 Hasil Uji Determinasi ... 81

xvii

DAFTAR LAMPIRAN

Lampiran I Curriculum Vitae Lampiran II Hasil Analisis Data

1 A. Latar Belakang Masalah

Salah satu tujuan pendirian suatu perusahaan adalah untuk meningkatkan kesejahteraan kekayaan pemiliknya atau pemegang saham

dengan cara meningkatkan kinerja perusahaan. Kinerja perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangan. Untuk menilai

kinerja perusahaan, maka dilakukan analisis terhadap laporan keuangan. Laporan keuangan harus memberikan informasi mengenai posisi keuangan,

kinerja keuangan perusahaan, kekayaan perusahaan, termasuk keuntungan perusahaan dan juga pembayaran dividen. Dengan adanya laporan keuangan, maka investor/pemilik perusahaan dapat melakukan pengukuran terhadap

kinerja perusahaan.

Pengukuran kinerja tersebut digunakan sebagai dasar untuk

menentukan sistem pembagian dividen dalam perusahaan dan dapat mempengaruhi perilaku pengambilan keputusan dalam perusahaan. pengukuran kinerja juga memberikan informasi yang berguna dalam membuat

keputusan yang penting mengenai aset yang digunakan untuk membuat keputusan yang menyalurkan kepentingan perusahaan. Tujuan dari

2

periode berikutnya jika tujuan perusahaan sebelumnya telah tercapai

(Harahap, 2005:108).

Salah satu pengukuran kinerja keuangan perusahaan adalah dengan

menggunakan rasio keuangan. Rasio keuangan menunjukkan perubahan kondisi keuangan perusahaan serta potensi perusahaan mengelola kekayaannya dalam meningkatkan nilai dari suatu perusahaan. Rasio

keuangan yang sering digunakan adalah rasio profitabilitas. Menurut Kasmir (2008:106) rasio profitabilitas merupakan rasio yang digunakan untuk menilai

kemampuan perusahaan dalam mencari keuntungan.

Perusahaan dalam meningkatkan profitabilitasnya memerlukan

sejumlah modal untuk aktivitas operasinya. Kebutuhan akan modal semakin bertambah seiring besarnya kegiatan ekspansi yang dilakukan perusahaan. Perusahaan dapat memperoleh modal dari dalam maupun dari luar perusahaan.

Namun kedua sumber modal tersebut memiliki kelebihan dan kelemahan tersendiri. Modal yang berasal dari laba ditahan dianggap sebagai alternatif

pendanaan yang paling mudah dan murah, namun jumlahnya terbatas dan dapat mengurangi jumlah dividen yang dibayarkan kepada pemegang saham.

Sumbramanyam dan Wild dalam Budiman dan Helena (2017)

menyatakan biaya modal utang dapat menjadi alternative disaat laba ditahan tidak mencukupi untuk membiayai aktivitas perusahaan. Biaya modal utang

untung maupun rugi. Modal dari penjualan saham juga dapat menjadi

alternatif di saat perusahaan membutuhkan dana yang relatif besar, terutama apabila perusahaan memiliki rencana ekspansi. Namun konsekuensinya adalah

pemilik perusahaan akan kehilangan sebagian proporsi kepemilikannya. Sumber modal yang berbeda ini mengakibatkan timbulnya perdebatan antara bauran penggunaan sumber modal internal dan eksternal yang disebut

dengan struktur modal. Oleh karena itu, diperlukan manajer yang cermat untuk menentukan struktur modal yang optimal, sehingga kinerja perusahaan

dapat maksimal. Struktur modal merupakan perimbangan antara jumlah utang jangka pendek bersifat permanen, utang jangka panjang, saham preferen, dan

saham biasa. Struktur modal merupakan hal yang penting bagi keberlangsungan usaha suatu perusahaan karena aktivitas dan perkembangan perusahaan diawali dengan adanya modal. Inti persoalan teori struktur modal

adalah menemukan keseimbangan antara manfaat dan biaya dari penggunaan utang (Mustafa, 2017:85).

Menurut Brigham dan Houston (2010) penggunaan utang dalam investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan dapat meningkatkan keuntungan yang akan diperoleh perusahaan, karena

aktiva perusahaan digunakan untuk menghasilkan laba. Akan tetapi, penggunaan utang yang semakin besar menyebabkan beban bunga semakin

4

perusahaan. Dalam hal ini, dapat dikatakan bahwa utang meningkatkan kinerja

keuangan perusahaan.

Pernyataan tersebut mendukung penelitian yang dilakukan oleh Hafsah

dan Sari (2015) yang menyatakan bahwa perusahaan yang struktur modalnya lebih banyak menggunakan utang dalam jumlah tinggi akan cenderung untuk memiliki kinerja keuangan yang tinggi. Hal tersebut dikarenakan perusahaan

yang menggunakan utang tinggi, pada umumnya perusahaan tersebut memiliki pertumbuhan yang tinggi. Dengan pertumbuhan yang baik menunjukkan

kemampuan perusahaan untuk membayar utang tersebut.

Pemilihan struktur modal juga digunakan untuk meningkatkan

kemakmuran para pemegang saham. Hal ini dikarenakan, pemegang saham sangat berpengaruh dalam mengendalikan penjualan saham di perusahaan tersebut. Maka dari hal itu, pemegang saham menginginkan kondisi

perusahaan tetap menguntungkan bagi dirinya entah bagaiamana caranya. Akan tetapi, yang lebih mengetahui kondisi internal perusahaan adalah

manajer, sehingga manajerlah yang bisa memberikan usulan kebijakan di perusahaan tersebut meskipun kekuasaan tertinggi ada pada pemegang saham. Para manajer bertindak sebaik mungkin untuk jabatan dan nama baik mereka.

Semakin keputusan diambil adalah benar, maka keuntungan yang diperoleh atas jabatan pun semakin besar. Manajer menginginkan promosi dan

Menurut Jensen dan Meckling (1976) kepentingan antara manajer dan

para pemegang saham ini dapat menimbulkan sebuah masalah keagenan. Masalah keagenan ini muncul karena adanya pertentangan antara agent dan

principal. Pemisahan fungsi kepemilikan dan fungsi pengelolaan perusahaan sering menimbulkan konflik. Konflik tersebut berdampak pada pengambilan keputusan penggunaan aktivitas modal dan pencairan modal, termasuk

bagaimana cara memperoleh sumber modal. Hal tersebut menuntut adanya tata kelola perusahaan (corporate governance) yang baik, agar dapat

meminimalisir konflik seperti itu yang bisa berdampak pada keberlangsungan kinerja perusahaan.

Corporate governance merupakan suatu proses dan struktur yang digunakan oleh organ perusahaan (pemegang saham/pemilik modal, komisaris, dewan pengawas dan direksi) untuk meningkatkan keberhasilan

usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder

lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai etika (Sutedi, 2011:1).

Perusahaan yang menetapkan corporate governance yang baik,

tentunya dapat mengendalikan usahanya dengan sangat baik pula. Segalanya berawal dari kondisi internal perusahaan itu sendiri, karena tata kelola yang

6

kegiatan operasi dan pengelolaan modal yang dimiliki perusahaan semakin

baik, sehingga laba bersih yang ingin dicapai oleh perusahaan dapat ditingkatkan.

Hasil penelitian yang sama juga ditunjukkan oleh penelitian Suandini dan Suzan (2015) yang menyatakan bahwa corporate governance yang baik dapat meningkatkan kinerja keuangan yang diwakili oleh ROE. Lain halnya

dengan penelitian Ananta (2013) bahwa corporate governance yang diukur dengan variabel ukuran dewan komisaris tidak berpengaruh terhadap kinerja

keuangan, komite audit juga tidak memiliki pengaruh terhadap kinerja keuangan, dan kepemilikan manajerial tidak berpengaruh terhadap kinerja

keuangan.

Penerapan tata kelola (corporate governance) yang baik, selain dapat membuat kinerja perusahaan menjadi lebih baik dapat pula menentukan

kebijakan manajemen dalam mengelola finansial perusahaan. Penggunaan utang yang besar akan dapat dimanfaatkan oleh perusahaan untuk

meningkatkan kemampuannya dalam memperbesar modal, mengembangkan kegiatan usaha, dan meningkatkan pendapatan serta keuntungan. Akan tetapi, utang yang besar juga akan menimbulkan risiko finansial, yang berdampak

pada kebangkrutan perusahaan jika tidak dikelola dengan baik. Oleh karena itu manajemen harus berhati-hati dalam menetapkan struktur modal dan

memperhatikan struktur modal yang optimal.

kelola perusahaan mengarah kepada kumpulan peraturan dan dorongan yang

digunakan pihak manajemen untuk mengarahkan dan mengawasi jalannya kegiatan perusahaan. Keberhasilan dalam pemilihan serta penggunaan modal

merupakan kunci dari strategi finansial perusahaan (Velnampy & Niresh, 2012).

Pernyataan tersebut mendukung penelitian yang dilakukan Putra (2015)

komisaris independen memiliki pengaruh yang positif dan signifikan terhadap struktur modal. Artinya, semakin banyak pemonitor akan semakin baik karena

terjadinya konflik akan semakin rendah dan akhirnya menurunkan agency cost. Dalam menjamin terciptanya corporate governance yang baik, maka

komisaris independen diharuskan mempunyai kredibilitas, professional, dan integritas yang baik.

Lain halnya dengan penelitian yang dilakukan oleh Darwis (2009) yang

menyatakan bahwa tidak terdapat hubungan yang signifikan antara komisaris independen dengan kinerja keuangan. Hal tersebut karena banyaknya jumlah

komisaris hanya dianggap sebagai formalitas belaka.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Dewan Komisaris Independen

terhadap Kinerja Keuangan dengan Struktur Modal sebagai Variabel

Intervening (Studi Kasus Bank Umum Syariah Periode 2012-2016)”. B. Rumusan Masalah

8

1. Apakah dewan komisaris independen berpengaruh secara positif dan

signifikan terhadap kinerja keuangan pada bank umum syariah?

2. Apakah dewan komisaris independen berpengaruh positif dan signifikan

terhadap struktur modal pada bank umum syariah?

3. Apakah struktur modal berpengaruh positif dan signifikan terhadap kinerja keuangan pada bank umum syariah?

4. Apakah struktur modal berperan sebagai variabel intervening (pemediasi) pengaruh antara dewan komisaris independen terhadap kinerja keuangan

bank umum syariah? C. Tujuan Penelitian

Sesuai latar belakang dan perumusan masalah, maka tujuan dari penulisan skripsi ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh dewan komisaris independen terhadap kinerja

keuangan pada bank umum syariah.

2. Untuk mengetahui pengaruh struktur modal terhadap kinerja keuangan

pada bank umum syariah.

3. Untuk mengetahui pengaruh struktur modal terhadap kinerja keuangan pada bank umum syariah.

4. Untuk mengetahui peran struktur modal dalam memediasi pengaruh dewan komisaris independen terhadap kinerja keuangan bank umum

D. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi beberapa pihak, antara lain:

1. Bagi perbankan syariah

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada perbankan syariah, khususnya mengenai pengaruh dewan komisaris

independen terhadap kinerja keuangan, dan struktur modal terhadap kinerja keuangan, serta pengaruh tidak langsung antara dewan komisaris

independenterhadap kinerja keuangan melalui struktur modal. 2. Bagi akademik

Penelitian ini diharapkan menjadi tambahan ilmu pengetahuan dan tambahan referensi mengenai pengaruh dewan komisaris independen terhadap kinerja keuangan, dan struktur modal terhadap kinerja keuangan,

serta pengaruh tidak langsung antara dewan komisaris independen terhadap kinerja keuangan melalui struktur modal.

3. Bagi penulis

Penelitian ini sebagai salah satu syarat untuk meraih gelar Sarjana dan sarana mengembangkan ilmu yang diperoleh ketika duduk di bangku

perkuliahan.

E. Sistematika Penulisan

10

sistematikan penulisan yang mengacu pada pedoman penulisan skripsi

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

BAB I PENDAHULUAN,dalam bab ini dibahas tentang, pertama latar

belakang masalah yang berisi alasan penelitian ini perlu diteliti berupa data atau fenomena empiris dari objek yang akan diteliti, research gap, adanya kesenjangan penelitian yang perlu diteliti dan alasan yang kuat bagi peneliti

untuk menentukan masalah yang diajukan. Kedua, rumusan masalah terdiri dari pernyataan masalah penelitian dan rumusan masalah penelitian. Kegita

tujuan penelitian, keempat kegunaan penelitian, dan kelima sistematika penulisan.

BAB II LANDASAN TEORI, dalam bab ini akan membahas tentang, pertama telaah pustaka berisi ringkasan penelitian terdahulu, memberikan gambaran posisi penelitian terhadap penelitian yang lain. Kedua kerangka

teori, bangunan teori dari konsep yang akan digunakan untuk menganalisis. Konsep-konsep yang terkait dan penting untuk dikaji sebagai landasan dalam

menulis bab analisis dan mengambil kesimpulan. Ketiga kerangka penelitian, berisi telaah kritis untuk menghasilkan hipotesis dan model penelitian yang akan diuji dan disajikan dalam bentuk gambar dan atau persamaan. Terakhir

adalah hipotesis, sub bab ini berisi tentang hipotesis yang diajukan.

BAB III METODE PENELITIAN, pada bab ini akan memberikan

BAB IV ANALISIS DATA, pada bab ini akan membahas tentang

deskripsi objek penelitian yang berkaitan dengan penelitian ini, serta menguraikan hasil uji analisis data dari data yang telah diperoleh.

BAB V PENUTUP, merupakan bab yang memuat kesimpulan dan saran berdasarkan hasil penelitian yang telah dilaksanakan untuk penelitian selanjutnya.

12 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian terdahulu merupakan kumpulan hasil-hasil yang telah dilakukan oleh peneliti-peneliti terdahulu dan mempunyai kaitan dengan

penelitian yang akan dilakukan. Penelitian-penelitian terdahulu yang berkaitan dengan hubungan antara dewan komisaris independen, struktur modal, dan

kinerja keuangan diantaranya adalah Darwis (2009) melakukan penelitian tentang corporate governance terhadap kinerja perusahaan. Hasil

menunjukkan bahwa variabel komisaris independen tidak memiliki pengaruh terhadap kinerja keuangan perusahaan

Widyawati (2013) melakukan penelitian tentang pengaruh dewan

direksi, komisaris independen, komite audit, kepemilikan manajerial, dan kepemilikan institusional terhadap kinerja keuangan. Hasil menunjukkan

bahwa variabel komisaris independen dan kepemilikan institusional berpengaruh positif terhadap kinerja keuangan perusahaan. akan tetapi, dewan direksi, komite audit, dan kepemilikan manajerial tidak berpengaruh terhadap

kinerja keuangan perusahaan.

Ananta (2013) melakukan penelitian tentang pengaruh good corporate

ukuran dewan komisaris tidak berpengaruh terhadap kinerja keuangan.

Variabel komite audit berpengaruh negatif signifikan terhadap kinerja perusahaan. Variabel kepemilikan manajerial tidak berpengaruh signifikan

terhadap kinerja perusahaan. Serta ukuran perusahaan sebagai variabel kontrol tidak berpengaruh signifikan terhadap kinerja perusahaan.

Rahadian dan Hadiprajitno (2014) melakukan penelitian mengenai

pengaruh good corporate governance terhadap struktur modal perusahaan (studi empiris pada perusahaan manufaktur yang terdaftar di BEI pada tahun

2010-2012). Hasil menunjukkan bahwa variabel ukuran dewan komisaris dan komisaris independen berpengaruh negatif dan tidak signifikan terhadap

struktur modal. Varibel konsentrasi kepemilikan dan kepemilikan manajerial berpengaruh positif signifikan terhadap struktur modal.

Jaradat (2015) melakukan penelitian mengenai corporate governance

practices and capital structure: a study with special reference to board size,

board gender, outside director and CEO duality. Hasil menunjukkan bahwa

hubungan antara komisaris independen memiliki pengaruh positif dan signifikan terhadap struktur modal dengan hasil t hitung sebesar 0.065 dan nilai signifikan 0.07 pada tingkat signifikansi 10%.

Budiman dan Helena (2017) melakukan penelitian tentang analisis pengaruh tata kelola perusahaan terhadap struktur modal dengan kualitas

14

komisaris independen memiliki hubungan positif dan signifikan terhadap

struktur modal. Hasil menunjukkan uji t pada komposisi komisaris independen 0.208 dan signifikansinya 0.000.

Fachrudin (2011) melakukan penelitian tentang analisis pengaruh struktur modal, ukuran perusahaan, dan agency cost terhadap kinerja perusahaan. Hasil penelitiannya menunjukkan bahwa struktur modal, ukuran

perusahaan, dan agency cost tidak berpengaruh signifikan terhadap kinerja perusahaan.

Suandini dan Suzan (2015) melakukan penelitian tentang pengaruh struktur modal terhadap kinerja keuangan perusahaan pada perusahaan

industri barang konsumsi yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa struktur modal yang diukur dengan DAR tidak berpengaruh dengan arah negatif terhadap kinerja keuangan. Proksi berikutnya adalah DER,

dimana DER tidak berpengaruh dengan arah positif terhadap kinerja perusahaan. kemudian LDER berpengaruh negatif terhadap kinerja keuangan

dan TIER berpengaruh positif terhadap kinerja keuangan.

Hafsah dan Sari (2015) melakukan penelitian mengenai analisis struktur modal terhadap kinerja keuangan pada perusahaan properti dan real

estate pada perusahaan yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa struktur modal dengan proksi DAR berpengaruh positif dan signifikan

Kautsar dan Kusumaningrum (2015) melakukan penelitian mengenai

pengaruh good corporate governance terhadap kinerja perusahaan pertambangan yang dimediasi oleh struktur modal. Hasil penelitian

menunjukkan variabel ukuran DTA tidak mampu memediasi hubungan antara kepemilikan manajerial dengan ROA. hubungan kepemilikan manajerial dengan ROA berpengaruh negatif dan tidak signifikan. Antara kepemilikan

manajerial dengan DTA memiliki pengaruh negatif dan signifikan. DTA dengan ROA juga memiliki hubungan yang negatif dan signifikan.

Berdasarkan penelitian terdahulu, perbedaan dalam penelitian ini adalah penggunaan pengukuran corporate governance menggunakan proporsi

dewan komisaris independen. Seperti di dalam penelitian Kautsar dan Kusumaningrum (2015), dalam penelitiannya menggunakan variabel corporate governance dengan ukuran kepemilikan manajerial. Perbedaan

lainnya adalah objek penelitian yang digunakan dalam penelitian ini adalah bank umum syariah.

B. Kerangka Teori

1. Good Corporate Governance (GCG)

a. Pengertian Good Corporate Governance

Tata kelola perusahaan menurut Haris (2005:75) adalah sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara

16

memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki

dengan segera.

Corporate governance menurut Sutedi (2011:1) adalah suatu

proses dan struktur yang digunakan oleh organ perusahaan (pemegang saham/pemilik modal, komisaris, dewan pengawas dan direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna

mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya berlandaskan

peraturan perundang-undangan dan nilai-nilai etika.

Menurut Effendi (2009:2) GCG dapat dapat diartikan sebagai

seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi para pemangku kepentingan. Hal ini disebabkan karena GCG dapat mendorong

terbentuknya pola kerja manajemen yang bersih, transparan, dan profesional.

Ikatan Bankir Indonesia (2016:104) menyatakan pengertian dari GCG, yaitu pedoman mengenai kesepakatan antar-stakeholder dalam mengidentifikasi dan merumuskan keputusan-keputusan strategic

secara efektif dan terkoordinasi.

b. Prinsip Dasar Good Corporate Governance

telah dijadikan acuan oleh negara-negara di dunia termasuk Indonesia.

Prinsip-prinsip tersebut disusun secara universal sehingga dapat berlaku bagi semua negara atau perusahaan, dan diselaraskan dengan

sistem hukum, aturan, atau tata nilai yang berlaku di negara masing-masing. Prinsip tata kelola perusahaan yang baik ini antara lain: 1) Accountability (Akuntabilitas)

Akuntabilitas yaitu kejelasan fungsi dan pelaksanaan pertanggung jawaban organ bank sehingga pengelolaannya

berjalan secara efektif. Manajemen bank harus memiliki kewenangan-kewenangan beserta kewajiban-kewajiban yang harus

dipenuhi kepada pemegang saham dan stakeholder lainnya. Dewan direksi bertanggung jawab atas keberhasilan bank dalam mencapai tujuan yang telah ditetapkan oleh pemegang saham. Komisaris

bertanggung jawab atas pengawasan dan wajib memberikan nasihat kepada Direksi atas pengelolaan bank sehingga tujuan bank

dapat tercapai. Pemegang saham yang bertanggung jawab atas keberhasilan pembinaan dalam rangka pengelolaan bank.

2) Responsibility (Pertanggungjawaban)

Pertanggungjawaban yaitu kesesuaian pengelolaan bank dengan ketentuan yang berlaku dan prinsip-prinsip pengelolaan

18

merugikan pihak ketiga maupun pihak lain di luar ketentuan yang

telah disepakati, seperti tersirat dalam undang-undang, regulasi, kontrak, maupun pedoman operasional bank.

3) Transparancy (Keterbukaan Informasi)

Prinsip ini mengacu pada keterbukaan dalam mengemukakan informasi yang material dan relevan serta

keterbukaan dalam proses pengambilan keputusan. Informasi harus diungkapkan secara tepat waktu dan akurat. Informasi yang

diungkapkan antara lain adalah keadaan keuangan, kinerja keuangan, kepemilikan, dan pengelolaan bank. Audit yang

dilakukan atas informasi harus dilakukan secara independen. Keterbukaan dilakukan agar pemegang saham dan orang lain mengetahui keadaan bank sehingga nilai pemegang saham dapat

ditingkatkan.

4) Fairness (Kewajaran)

Kewajaran yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Seluruh stakeholder

harus memiliki kesempatan untuk mendapatkan perlakuan yang adil. Bank dilarang melakukan praktik-praktik tercela yang

5) Independency (Kemandirian)

Prinsip ini mengacu pada pengelolaan bank secara professional tanpa pengaruh/ tekanan dari pihak mana pun. Prinsip

ini menuntut para pengelola bank agar dapat berindak secara mandiri sesuai peran dan fungsi yang dimiliki, tanpa ada tekanan-tekanan dari pihak mana pun yang tidak sesuai dengan system

operasional bank yang berlaku. Dalam prinsip ini tersirat bahwa pengelolaan bank harus tetap memberikan pengakuan terhadap

hak-hak stakeholder yang ditentukan dalam undang-undang maupun peraturan bank.

c. Unsur-unsur Good Corporate Governance

Menurut Sutedi (2011:5) unsur-unsur dalam good corporate governance adalah:

1) Internal Perusahaan

Unsur-unsur yang berasal dari dalam perusahaan diantarnya

adalah:

a) Pemegang saham b) Direksi

c) Dewan komisaris d) Manajer

e) Karyawan

20

Unsur-unsur yang selalu diperlukan di dalam perusahaan

antara lain meliputi:

a) Keterbuakaan dan kerahasiaan

b) Transparansi c) Akuntabilitas d) Kesetaraan

e) Aturan dari code of conduct 2) Eksternal Perusahaan

Unsur-unsur yang berasal dari luar perusahaan diantaranya adalah:

a) Kecukupan undang-undang dari luar perusahaan b) Investor

c) Institusi penyedia informasi

d) Akuntan publik

e) Institusi yang memihak kepentingan publik bukan golongan

f) Pemberi pinjaman

g) Lembaga yang mengesahkan legalitas

Unsur-unsur yang selalu diperlukan di luar perusahaan

antara lain:

a) Aturan dari code of conduct

Perilaku partisipasi pelaku corporate governance yang berada

di dalam rangkaian unsur-unsur internal maupun eksternal menentukan kualitas corporate governance.

d. Faktor-faktor Good Corporate Governance

Ikatan Bankir Indonesia (2016:134-135) penilaian faktor GCG merupakan penilaian terhadap kualitas manajemen atas pelaksanaan

prinsip-prinsip GCG. Penilaian tersebut mencakup evaluasi terhadap parameter yang terdiri atas:

1) Pelaksanaan tugas dan tanggung jawan Dewan Direksi. 2) Pelaksanaan tugas dan tanggung jawan Direksi.

3) Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja yang menjalankan fungsi pengendalian intern bank.

4) Penanganan benturan kepentingan.

5) Penerapan fungsi kepatuhan. 6) Penerapan fungsi audit internal.

7) Penerapan fungsi audit eksternal.

8) Penerapan manajemen risiko termasuk sistem pengendalian intern. 9) Penyedia dana kepada terkait (related party).

10)Penyedia dana besar (large exposure).

11)Transparansi kondisi keuangan dan non-keuangan bank serta

22

e. Manfaat Good Corporate Governance

Menurut Hery (2010:57) terdapat lima manfaat yang dapat diperoleh perusahaan yang menerapkan good corporate governance,

yaitu:

1) GCG secara tidak langsung akan dapat mendorong pemanfaatan sumber daya perusahaan ke arah yang lebih efektif dan efisien,

yang pada gilirannya akan turut membantu tercapainya pertumbuhan atau perkembangan ekonomi nasional.

2) GCG dapat membantu perusahaan dan perekonomian nasional, dalam hal ini menarik modal investor dengan biaya yang lebih

rendah melalui perbaikan kepercayaan investor dan kreditur domestik maupun internasional.

3) Membantu pengelolaan perusahaan dalam memastikan/ menjamin

bahwa perusahaan telah taat pada ketentuan, hukum, dan peraturan. 4) Membangun manajemen dan corporate board dalam pemantauan

penggunaan aset perusahaan. 5) Mengurangi korupsi. f. Indikator Pengukuran GCG

Menurut Azis (2016) indikator pengukuran GCG adalah sebagai berikut:

1) Kepemilikan Manajerial

sekaligus pemegang saham perusahaan. Dalam laporan keuangan,

keadaan ini ditunjukkan dengan besarnya presentase kepemilikan saham perusahaan oleh manajer, karena hal ini merupakan

informasi penting bagi pengguna laporan keuangan maka, informasi ini akan diungkapkan dalam catatan atas laporan keuangan.

2) Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham

oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada

akhir tahun. Struktur kepemilikan perusahaan publik di Indonesia sangat terkonsentrasi pada institusi. Institusi yang dimaksudkan adalah pemilik perusahaan publik berbentuk lembaga, bukan

pemilik atas nama perseroan pribadi. Mayoritas institusi adalah berbentuk perseroan terbatas (PT). Pada umumnya PT merupakan

bentuk kepemilikan pendiri perusahaan-perusahaan atau keluarga pendiri perusahaan.

3) Komisaris Independen

Komisaris independen adalah anggota dewan yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya

24

untuk bertindak independen atau bertindak semata-mata demi

kepentingan perusahaan. 4) Komite audit

Komite audit adalah yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Selain itu, komite audit dianggap sebagai penghubung antara

pemegang saham dan dewan komisaris dengan pihak manajemen guna mengatasi masalah pengendalian ataupun kemungkinan

timbulnya agensi.

g. Dewan Komisaris Independen

Menurut UU No. 40 Tahun 2007, komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, hubungan kepengurusan, hubungan kepemilikan saham, dan/atau

hubungan keluarga lainnya dengan anggota dewan komisaris lainnya, direksi dan/atau pemegang saham pengendali atau hubungan dengan

bank, yang dapat mempengaruhi kemampuannya untuk bertindak independen.

Menurut Cahyono (2002:105) komisaris independen merupakan

komisaris yang tidak mempunyai hubungan afiliasi dengan pemegang saham pengendali, direksi, dan komisaris lain dan tidak bekerja

Menurut peraturan Bank Indonesia nomor 11/33/PBI/2009

komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham

dan/atau hubungan keluarga dengan pemegang saham pengendali, anggota dewan komisaris dan/atau anggota direksi. Komisaris independen juga tidak boleh memiliki hubungan keuangan dan/atau

hubungan kepemilikan saham dengan bank sehingga dapat mendukung kemampuannya untuk bersikap independen. Tugas dari komisaris

independen adalah untuk membantu dewan komisaris dalam menjalankan tugasnya agar lebih efektif.

h. Syarat menjadi Dewan Komisaris Independen

Menurut Samsul (2006:72) syarat-syarat untuk menjadi dewan komisaris independen adalah sebagai berikut:

1) Tidak mempunyai hubungan afiliasi dengan pemegang saham pengendali dari perusahaan tercatat yang bersangkutan.

2) Tidak mempunyai hubungan afiliasi dengan direktur atau dengan komisaris lainnya dari perusahaan tercatat yang bersangkutan. 3) Tidak bekerja rangkap sebagai direktur di perusahaan lain yang

terafiliasi dengan perusahaan tercatat yang bersangkutan.

4) Memahami peraturan perundang-undangan di bidang pasar modal. i. Tanggung Jawab Dewan Komisaris Independen

26

kelola perusahaan yang baik di dalam perusahaan melalui

pemberdayaan dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan

lebih memberikan nilai tambah bagi perusahaan. Dalam upaya melaksanakan tanggung jawabnya dengan baik, maka komisaris independen harus secara proaktif mengupayakan agar dewan komisaris

melakukan pengawasan dan memberikan nasihat kepada direksi yang terkait dengan, namun tidak terbatas pada hal-hal berikut:

1) Memastikan bahwa perusahaan memiliki strategi bisnis yang efektif, termasuk di dalamnya memantau jadwal, anggaran dan

efektivitas strategi tersebut.

2) Memastikan bahwa perusahaan mengangkat eksekutif dan manajer-manajer professional.

3) Memastikan bahwa perusahaan memiliki informasi, sistem pengendali, dan sistem audit yang bekerja dengan baik.

4) Memastikan bahwa perusahaan mematuhi hukum dan perundangan yang berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya.

5) Memastikan risiko dan potensi krisis selalu diidentifikasikan dan dikelola dengan baik.

j. Tugas Dewan Komisaris Independen

Menurut Amri (2011) tugas komisaris independen dalam prakter good corporate governance adalah sebagai berikut:

1) Menjamin transparansi dan keterbukaan laporan keuangan perusahaan.

2) Perlakuan yang adil terhadap pemegang saham minoritas dan

stakeholder yang lain.

3) Diungkapkannya transaksi yang mengandung benturan

kepentingan secara wajar dan adil.

4) Kepetuhan perusahaan pada perundangan dan peraturan yang

berlaku.

5) Menjamin akuntabilitas organ perseroan. k. Wewenang Dewan Komisaris Independen

Menurut Amri (2011) wewenang komisaris independen adalah sebagai berikut:

1) Komisaris independen mengetuai komite audit dan komite nominasi.

2) Komisaris independen berdasarkan pertimbangan yang rasional

dan kehati-hatian berhak menyampaikan pendapat yang berbeda dengan anggota dewan komisaris lainnya yang wajib dicatat dalam

28

l. Teori Keagenan (Agency Theory)

Konsep agency theory menurut Anthoy dan Govindrajan dalam Siagian (2010:10) adalah hubungan atau kontak antara principal dan

agent. Principal memperkerjakan agent guna melakukan tugas untuk kepentingan principal, termasuk kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai

principal, dan CEO (Chief Executive Officer) sebagai agent mereka. Pemegang saham memperkerjakan CEO untuk bertindak sesuai

dengan kepentingan principal.

Perspektif hubungan keagenan merupakan dasar yang

digunakan untuk memahami hubungan antara manajer dan pemegang saham. Jensen dan Mecling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan

pemegang saham (principal). Hubungan keagenan tersebut terkadang menimbulkan masalah antara manajer dan pemegang saham. Konflik

yang terjadi karena manusia adalah makhluk ekonomi yang mempunyai sifat dasar mementingkan kepentingan diri sendiri. Pemegang saham dan manajer memiliki tujuan yang berbeda dan

masing-masing menginginkan tujuan mereka terpenuhi. Akibat yang terjadi adalah munculnya konflik kepentingan. Pemegang saham

kompensasi atau insentif yang sebesar-besarnya atas kinerjanya dalam

menjalankan perusahaan.

Eisenhard dalam Siagian (2011:11) menyatakan bahwa teori

agensi menggunakan tiga asumsi dasar manusia, yaitu:

1) Manusia umumnya mementingkan diri sendiri (self interest). 2) Manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality).

3) Manusia selalu mengindari risiko (risk averse).

Dari asumsi sifat dasar manusia tersebut dilihat bahwa konflik agensi yang sering terjadi antara manajer dengan pemegang saham

dipicu adanya sifat dasar tersebut. Manajer dalam mengelola perusahaan cenderung mementingkan kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan. Dengan perilaku

opportunistic dari manajer, manajer bertindak untuk mencapai kepentingan mereka sendiri, padahal sebagai manajer seharusnya

memihak kepada kepentingan pemegang saham karena mereka adalah pihak yang memberi kuasa manajer untuk menjalankan perusahaan. 2. Struktur Modal

a. Pengertian Struktur Modal

Menurut Mustafa (2017:85) struktur modal merupakan

30

modal adalah perbandingan antara modal asing atau jumlah hutang

dengan modal sendiri.

Menurut Sawir (2008:10) struktur modal adalah pendanaan

permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus, modal dan

akumulasi ditahan. Struktur modal merupakan bagian dari struktur keuangan.

Struktur modal menurut Riyanto (2008:296) adalah perimbangan atas perbandingan antara jumlah utang jangka panjang

dengan modal sendiri. Jadi, untuk mengukur struktur modal, digunakan rasio solvabilitas.

b. Faktor-faktor yang Mempengaruhi Keputusan Modal

Menurut Mustafa (2017:86-87) terdapat beberapa faktor yang mempengaruhi struktur modal suatu perusahaan, diantaranya:

1) Growth rate, pertumbuhan penjualan masa depan. Apabila

pertumbuhan perusahaan selalu meningkat, maka perusahaan akan memperoleh keuntungan yang cukup besar, sehingga perusahaan

akan mengurangi utangnya, bahkan bisa tidak menggunakan utang dalam operasi perusahaan. Tetapi sebaliknya apabila perusahaan

2) Sales stability, stabilitas penjualan. Apabila penjualan perusahaan

stabil meningkat, maka perusahaan dengan sendirinya memperoleh dana yang cukup besar, sehingga perusahaan akan mengurangi

utangnya, bahkan tidak menggunakan utang dalam operasi perusahaan. Tetapi sebaliknya apabila penjualan perusahaan stabil turun, maka perusahaan akan berkurangnya dana yang diperoleh,

sehingga perusahaan akan menambah hutangnya untuk keperluan operasi perusahaan.

3) Assets structure, struktur aktiva. Kalau perusahaan mempunyai permodalan sendiri cukup besar, maka perusahaan tidak akan

memerlukan pinjaman tetapi sebaliknya kalau permodalan perusahaan kecil, maka perusahaan memerlukan pinjaman.

4) Management attitudes, sifat manajemen. Dalam melakukan operasi

perusahaan, manajemen ada yang bersifat berani menanggung risiko dan ada pula yang bersifat tidak menyukai risiko (risk

everse). Manajemen berani dalam hal ini, manajemen selalu bertindak agresif, ingin dalam kegiatan operasi selalu besar, sehingga perusahaan menginginkan permodalan yang besar, yang

mengakibatkan manajemen berani melakukan pinjaman atau berhutang. Sebaliknya manajemen yang tidak menyukai risiko,

32

5) Market conditions, keadaan pasar modal. Pasar modal yang mudah

untuk mendapatkan dana, berupa pinjaman, maka perusahaan juga dengan mudah mendapatkan pinjaman yang cukup besar, begitu

pula sebaliknya.

6) Taxes, pajak. Tingkat pajak yang cukup besar, perusahaan akan berusaha melakukan pinjaman cukup besar pula, karena

perusahaan beranggapan dengan adanya hutang, perusahaan akan membayar bunga juga cukup besar sehingga akan mengurangi laba

perusahaan yang akan dikenakan pajak. Begitu pula sebaliknya kalau tingkat pajak cukup kecil, perusahaan tidak akan melakukan

pinjaman yang besar. c. Komponen Struktur Modal

Komponen struktur modal menurut Riyanto (2008:227) terdiri

dari dua, yaitu: 1) Modal asing

Modal asing atau utang merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Dalam pengambilan keputusan

akan penggunaan utang ini harus mempertimbangkan besarnya biaya tetap yang muncul dari utang berupa bunga yang akan

Modal asing adalah modal yang berasal dari luar perusahaan

yang sifatnya sementara bekerja di dalam perusahaan dan bagi perusahaan yang bersangkutan modal tersebut merupakan utang

yang pada saatnya harus dibayar kembali.

Modal asing atau utang sendiri dibagi menjadi tiga golongan, diantaranya:

a) Utang jangka pendek (Short-term Debt)

Utang jangka pendek merupakan modal asng yang jangka

waktunya paling lama satu tahun. Sebagian besar utang jangka pendek terdiri dari kredit perdagangan yaitu kredit yang

diperlukan untuk dapat menyelenggarakan usahanya. b) Utang jangka menengah (Intermediate-term Debt )

Utang jangka menengah merupakan utang yang jangka

waktunya adalah lebih dari satu tahun atau kurang dari 10 tahun. Bentuk-bentuk utama dari kredit jangka menengah

adalah:

Term loan merupakan kredit usaha dengan umur lebih dari

satu tahun dan kurang dari 10 tahun.

Leasing merupakan suatu alat atau cara untuk mendapatkan service dari suatu aktiva tetap yang pada dasarnya adalah sama seperti halnya kalau kita menjual obligasi untuk

34

c) Utang jangka panjang (Long-term Debt)

Utang jangka panjang merupakan utang yang jangka waktunya adalah panjang, pada umumnya lebih dari 10 tahun. Adapun

jenis atau bentuk-bentuk utama dari utang jangka panjang antara lain:

Pinjaman obligasi merupakan pinjaman untuk jangka waktu yang panjang, untuk debitur mengeluarkan surat pengakuan

utang yang mempunyai nominal tertentu.

Pinjaman hipotik merupakan pinjaman jangka panjang

dimana pemberi utang (kreditur) diberi hak hipotik pada suatu barang tidak bergerak, agar bila pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dari hasil

penjualan tersebut digunakan untuk menutupi tagihannya. 2) Modal sendiri

Modal sendiri atau ekuitas merupakan modal jangka panjang yang diperoleh dari pemilik perusahaan atau pemegang saham. Modal sendiri diharapkan tetap berada dalam perusahaan

untuk jangka waktu yang tidak terbatas sedangkan modal pinjaman memiliki jatuh tempo. Modal sendiri merupakan modal yang

digunakan oleh perusahaan untuk kegiatan operasionalnya yang berasal dari pemilik perusahaan tersebut.

a) Modal saham

Saham adalah tanda bukti pengembalian bagian atau peserta dalam suatu PT. adapun jenis-jenis dari saham adalah sebagai

berikut:

Saham biasa (common stock)

Saham preferen (preferred stock)

Saham kumulatif (cumulative preferred stock) b) Cadangan

Cadangan disini dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan. Cadangan

yang termasuk modal sendiri adalah:

Cadangan ekspansi

Cadangan modal kerja

Cadangan selisih kurs

Cadangan untuk menampung hal-hal atau kejadian yang tidak diduga sebelumnya (cadangan umum)

c) Laba ditahan

Keuntungan yang diperoleh dari suatu perusahaan dapat sebagian dibayarkan sebagai dividen dan sebagian ditahan oleh

36

mempunyai tujuan tertentu mengenai penggunaan keuntungan

tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan.

d. Teori Trade-off dalam Struktur Modal

Menurut Myers dalam Brigham & Houston (2006:210) “Perusahaan akan berhutang sampai pada tingkat hutang tertentu,

dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”. Biaya kesulitan

keuangan adalah biaya kebangkrutan atau reorganization, dan biaya keagenan yang meningkat akibat dari turunnya kredibilitas suatu

perusahaan.

Teori trade-off adalah menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan dan

biaya kesulitan keuangan tetapi tetap mempertahankan asumsi efisien pasar dan symmetric information sebagai imbangan dan manfaat

pengunaan hutang. Tingkat hutang yang optimal tercapai ketika penghematan pajak mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan.

Teori trade-off mempunyai implikasi bahwa manajer akan berfikir dalam kerangka trade-off antara penghematan pajak dan biaya

hutangnya, sehingga tambahan hutang tersebut akan mengurangi

pajak.

e. Rasio Struktur Modal

Untuk dapat memperoleh gambaran tentang gambaran finansial suatu perusahaan, perlu mengadakan analisis atau interprestasi terhadap data finansial dari perusahaan bersangkutan, dimana data

finansial itu tercermin di dalam laporan keuangan. Menurut Sjahrijal dan Purba (2013:37) rasio struktur modal terdiri dari:

1) Rasio total utang terhadap total aktiva (Total debt to total assets ratio/DAR)

Rasio ini digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai utang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk

investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan.

Rasio DAR =

2) Rasio total utang terhadap modal (Total debt to equity/DER)

Rasio ini digunakan untuk mengukur perimbangan antara

kewajiban yang dimiliki perusahaan dengan modal sendiri. Rasio ini juga dapat berarti sebagai kemampuan perusahaan dalam

memenuhi kewajiban membayar utangnya dengan jaminan modal sendiri.

38

3) Rasio utang jangka panjang terhadap modal (Long term debt to

equity/LDER)

Rasio ini digunakan untuk menunjukkan hubungan antara

jumlah pinjaman jangka panjang yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Rasio ini juga digunakan untuk mengukur seberapa besar

perbandingan antara utang jangka panjang denagn modal sendiri atau seberapa besar utang jangka panjang dijamin oleh modal

sendiri.

Rasio LDER =

3. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Menurut Hanafi (2007:69) kinerja keuangan merupakan suatu

usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisiensi dan efektivitas dari aktivitas perusahaan yang telah

dilaksanakan pada periode waktu tertentu.

Menurut Fahmi (2011:2) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan secara baik dan benar.

b. Pengukuran Kinerja Keuangan

keuangan. Rasio keuangan merupakan kegiatan membandingkan

angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnnya (Kasmir, 2008:104).

Menurut Kasmir (2008:110-115) terdapat beberapa rasio keuangan yang digunakan dalam mengukur kinera keuangan perusahaan, diantaranya:

1) Raiso Likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio ini terdiri dari: Current Ratio, Quick Ratio, dan Net

Working Capital.

2) Rasio Leverage (Leverage Ratio)

Rasio leverage merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai oleh utang. Artinya, besarnya jumlah utang yang digunakan perusahaan untuk

membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri. Rasio leverage terdiri dari: Debt to Total Asset, Debt to Equity Ratio, Times Interes Earned, Cash

Flow Coverage, Long-Term Debt to Total Capitalization, Fixed

Charge Coverage, dan Cash Flow Adequancy.

3) Rasio Aktivitas (Activity Ratio)

40

(penjualan, sediaan, penagihan piutang, dan lainnya) atau rasio

untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Rasio aktivitas terdiri dari: Total Asset

Turnover, Fixed Asset Turnover, Account Receivable Turnover,

Inventory Turnover, Average Collection Period, dan Day’s Sales in

Inventory.

4) Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keutungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi. Rasio profitabilitas terdiri dari: Gross Profit Margin, Net Profit

Margin, Return on Assets, Return on Equity dan Operating Ratio. 5) Rasio Pertumbuhan (Grwoth Ratio)

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan poisisi ekonominya di tengah pertumbuhan perekonomian dan sektor

usahanya. Dalam rasio pertumbuhan perekonomian yang dianalisis adalah pertumbuhan penjualan, laba bersih, pendapatan per saham,

6) Rasio Penilaian (Valuation Ratio)

Rasio penilaian merupakan rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya di atas

biaya investasi seperti rasio harga saham terhadap pendapatan dan rasio nilai pasar saham terhadap nilai buku.

c. Laporan Keuangan Bank Syariah

Menurut Nabhan (2008:21-35) laporan keuangan bank syariah terdiri atas:

1) Neraca

Neraca adalah laporan keuangan yang secara sistematis

menyajikan posisi keuangan perusahaan pada suatu waktu tertentu. Laporan ini berisi informasi keuangan yang terdiri dari aktiva, kewajiban, investasi tidak terikat, dan ekuitas.

2) Laporan Laba Rugi

Laporan laba rugi adalah laporan keuangan yang

menyajikan kinerja perusahaan yang meliputi pendapatan dan beban yang timbul pada operasi utama dan operasi lain bank. Beban yang disajikan adalah yang berkaitan dengan kegiatan untuk

mendapatkan pendapatan. 3) Laporan Perubahan Ekuitas

42

menggambarkan perubahan yang berasal dari pemegang saham

seperti setoran modal dan pembayaran dividen, menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan bank

selama periode yang bersangkutan. 4) Laporan Arus Kas

Laporan arus kas adalah laporan yang menyajikan informasi

mengenai aktivitas operasi, investasi, dan pendanaan suatu bank untu suatu periode waktu tertentu baik berupa kas dan setara kas.

Laporan ini berguna untuk pemakai laporan keuangan dalam mengevaluasi perubahan aktiva perusahaan, struktur keuangan dan

memprediksi kemampuan bank untuk menghasilkan keuntungan di masa yang akan datang.

5) Laporan Perubahan Dana Investasi Terikat

Dana investasi terikat merupakan aplikasi dari produk mudharabah muqayadah (investasi terikat). Investasi terikat adalah

investasi yang bersumber dari pemilik dana investasi terikat dan sejenisnya yang dikelola oleh bank sebagai manajer investasi berdasarkan mudharabah muqayadah atau sebagai agen investasi.

Investasi terikat bukan merupakan aktiva maupun kewajiban bank karena mengeluarkan investasi tersebut serta bank tidak memiliki

6) Laporan Sumber dan Penggunaan Dana Qardh (Qardhul Hasan)

Laporan sumber dan penggunaan dana qarh merupakan laporan yang menunjukkan sumber dari penggunaan dana selama

suatu waktu tertentu. Qardh merupakan pinjaman tanpa imbalan selama jangka waktu tertentu dan wajib mengembalikan dalam jumlah yang sama pada akhir periode yang disepakati. Hal-hal

yang harus diungkapkan dalam laporan sumber dan penggunaan dana qardh adalah periode yang dicakup, rincian saldo awal dan

akhir, jumlah dana yang diterima dan disalurkan selama periode laporan.

d. Return On Assets (ROA)

Menurut Home dan Wachowicx (2005:235) menyatakan bahwa “ROA mengukur efektivitas keseluruhan dalam menghasilkan laba dari modal yang diinvestasikan”. Sedangkan menurut Sawir (2005:18),

“Return On Assets (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan”. Menurut Brigham dan Houston (2010:148) pengembalian atas total aktiva (ROA) dihitung dengan cara

membandingkan laba bersih yang tersedia untuk pemegang saham biasa dengan total aktiva.

44

pendanaan) yang diberikan pada perusahaan (Wild, Subramanyam, dan

Halsey, 2005:65). e. Manfaat ROA

Menurut Munawir (2007:91) kegunaan dari analisis Return On Assets dikemukakan sebagai berikut:

1) Sebagai salah satu kegunaannya yang prinsipil ialah sifatnya yang

menyeluruh. Apabila perusahaan sudah menjalankan praktik akuntansi yang baik, maka manajemen dengan menggunakan

teknik analisis ROA dapat mengukur efisiensi penggunaan modal yang bekerja, efisiensi produk, dan efisiensi bagian penjualan.

2) Apabila perusahaan dapat mempunyai data industri sehingga diperoleh rasio industri, maka dengan analisa ROA ini dapat dibandingkan efisiensi penggunaan modal pada perusahaannya

dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaannya berada di bawah, sama, atau di atas

rata-ratanya. Dengan demikian, akan dapat diketahui dimana kelemahannya dan apa yang sudah kuat pada perusahaan tersebut dibandingkan dengan perusahaan lain yang sejenis.

3) Analisis ROA dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh divisi/ bagian, yaitu dengan

bagian dengan bagian yang lain di dalam perusahaan yang

bersangkutan.

4) Analisis ROA juga dapat digunakan untuk mengukur profitabilitas

dari masing-masing produk yang dihasilkan perusahaan dengan menggunakan product cost system yang baik, modal dan biaya dapat dialokasikan kepada berbagai produk yang dihasilkan oleh

perusahaan yang bersangkutan, sehingga akan dapat dihitung profitabilitas dari masing-masing produk. Dengan demikian,

manajemen akan dapat mengetahui produk mana yang mempunyai profit potential di dalam longrun (jangka panjang).

ROA selain digunakan untuk keperluan kontrol, juga berguna untuk keperluan perencanaan. Misalnya ROA dapat digunakan sebagai dasar untuk pengembalian keputusan kalau perusahaan akan

mengadakan ekspansi.

f. Faktor-faktor yang Mempengaruhi ROA

Menurut Munawir (2007:89) faktor-faktor yang mempengaruhi rasio return on assets adalah sebagai berikut:

1) Turnover dari operating assets (tingkat perputaran aktiva yang

digunakan untuk operasi).

2) Profit Margin, yaitu besarnya keuntungan operasi yang dinyatakan

46

C. Kerangka Penelitian

Gambar 2.1 Model Penelitian

Sumber: Dikembangkan untuk penelitian 2017

Dalam model penelitian di atas menjelaskan bahwa variabel X adalah dewan komisaris independen, variabel Y adalah kinerja keuangan, dan variabel Z adalah struktur modal. Berdasarkan kerangka di atas, maka dapat

dibuat persamaan sebagai berikut: Persamaan 1: Z = a + p2Xi + e1

Persamaan 2: Y = a + p1Xi + p3Z + e2 Keterangan:

Y = Kinerja keuangan bank umum syariah

X = Dewan komisaris independen padabank umum syariah Z = Struktur modal bank umum syariah

p1 = Pengaruh langsung gcg dengan kinerja keuangan p2-3 = Pengaruh tidak langsung gcg dengan kinerja keuangan

D. Hipotesis

Menurut Purwanto dan Sulistyastuti (2007:137) hipotesis merupakan pernyataan atau dugaan yang bersifat sementara terhadap suatu masalah

penelitian yang kebenarannya masih lemah (belum tentu kebenarannya) sehingga harus di uji secara empiris.

Berdasarkan uraian kerangka penelitian di atas, maka penulis menarik

hipotesis sebagai berikut:

1. Pengaruh Dewan Komisaris Independenterhadap Kinerja Keuangan Pandya dalam Tertius dan Christiawan (2015) dalam mengukur good corporate governance terdapat beberapa indikator yang dapat

digunakan, salah satunya adalah komisaris independen. Komisaris independen merupakan pihak yang tidak terafiliasi dengan perusahaan. Komisaris independen melakukan peran pengendali dalam mengevaluasi

keputusan manajer melalui keterampilan mereka, keahlian, pengetahuan, dan objektivitas untuk mengurangi biaya agensi dan mengutamakan

kepentingan pemegang saham. Komisaris independen diharapkan bertanggung jawab untuk membawa penilaian independen dalam menanggung pada masalah strategi, kinerja, dan sumber daya termasuk

janji kunci dan standar perilaku.

El-Chaarani dalam Tertius dan Christiawan, (2015) semakin besar

48

yang dilakukan oleh Lestari dan Asyik (2015) yang menyatakan bahwa

peran dewan komisaris independen berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan yang diukur dengan ROA dan

NPM. Rofina dan Priyadi (2013) bahwa pelaksanaan good corporate governance yang baik dan sesuai dengan peraturan yang berlaku akan mendorong perusahaan untuk meningkatkan kinerja perusahaan. Maka

dari itu peneliti membuat hipotesis pertama dalam penelitian ini sebagai berikut:

H1: Dewan komisaris independen berpengaruh positif dan signifikan terhadap kinerja keuangan (ROA)

2. Pengaruh Dewan Komisaris Independen terhadap Struktur Modal Komisaris independen merupakan pihak luar perusahaan yang menilai kinerja perusahaan dan mengambil keputusan untuk memajukan

perusahaan, bukan untuk kepentingan pribadi atau golongan. Semakin kuat komisaris independen, maka pendanaan modal akan semakin besar, karena

berpengaruh kepada keputusan yang diambil. Perusahaan akan memilih utang untuk dijadikan sumber pendanaan modal perusahaan karena mempunyai risiko yang lebih kecil dan untuk mencegah terjadinya

terjadinya moral hazard. Selain itu komisaris independen juga mempertimbangkan jika menerbitkan saham, karena akan bertambah pula