No. Daftar 04/UN: 40.FPEB.IPL/2013

PENGARUH IMPLEMENTASI GOOD GOVERNANCE TERHADAP KINERJA

PEGAWAI PADA KANTOR PELAYANAN PERBENDAHARAAN NEGARA

BANDUNG II

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Gelar Sarjana Pendidikan (S.Pd)

pada Program Studi Pendidikan Manajemen Perkantoran

Oleh: Dini Deistiana NIM. 0704294

PENGARUH IMPLEMENTASI

GOOD GOVERNANCE

TERHADAP KINERJA

PEGAWAI PADA KANTOR PELAYANAN

PERBENDAHARAAN NEGARA

BANDUNG II

Oleh

Dini Deistiana

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Dini Deistiana 2013 Universitas Pendidikan Indonesia

Maret 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH IMPLEMENTASI GOOD GOVERNANCE TERHADAP KINERJA PEGAWAI PADA KANTOR PELAYANAN

PERBENDAHARAAN NEGARA BANDUNG II

Skripsi ini Disetujui dan Disahkan oleh:

Mengetahui,

Ketua Program Studi

Pendidikan Manajemen Perkantoran

Fakultas Pendidikan Ekonomi dan Bisnis

UPI

Pembimbing I Pembimbing II

Dr. Janah Sojanah, M.Si

NIP. 195712191984032002

Rini Intansari M. S.Pd.,M.Pd

ABSTRAK

PENGARUH IMPLEMENTASI GOOD GOVERNANCE TERHADAP KINERJA PEGAWAI PADA KANTOR PELAYANAN

PERBENDAHARAAN NEGARA BANDUNG II

Oleh: Dini Deistiana

0704294

Skripsi ini dibimbing oleh:

Dr. Janah Sojanah, M.Si., dan Rini Intansari M., S.Pd., M.Pd.

Masalah yang menjadi kajian dalam penelitian ini adalah belum optimalnya kinerja pegawai pada Kantor Pelayanan Perbendaharaan Negara Bandung II. Dalam penelitian ini, masalah tersebut dipecahkan melalui 3 pernyataan utama yaitu dengan mencari gambaran tingkat implementasi good governance, gambaran tingkat kinerja pegawai, dan seberapa besar pengaruh implementasi good governance terhadap kinerja pegawai pada Kantor Pelayanan Perbendaharaan Negara Bandung II.

Responden dalam penelitian ini berjumlah 45 orang yaitu pegawai pada Kantor Pelayanan Perbendaharaan Negara Bandung II. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan Explanatory Survey Method. Selanjutnya, teknik pengumpulan data adalah dengan cara penyebaran angket yang menggunakan model skala likert, yang di analisa dengan analisis regresi sederhana.

Berdasarkan analisa jawaban para responden, diperoleh hasil bahwa implementasi good governance yang dilakukan oleh Kepala Bagian Umum di KPPN Bandung II termasuk pada kategori sangat tinggi, dan kinerja pegawai pada Bagian Umum di KPPN Bandung II termasuk pada kategori rendah. Berdasarkan hasil perhitungan koefisien regresi sederhana, diperoleh hipotesis bahwa implementasi good governance memiliki pengaruh yang positif dan signifikan terhadap kinerja pegawai.

ABSTRACT

THE INFLUENCE OF THE IMPLEMENTATION OF GOOD

GOVERNANCE ON THE EMPLOYEES’ PERFORMANCE IN KPPN

BANDUNG II

By: Dini Deistiana

0704294

This paper is supervised by:

Dr. Janah Sojanah, M.Si. and Rini Intansari M., S.Pd., M.Pd.

The problem analyzed in this study is the employees’ performance in KPPN Bandung II which is not optimal. This study is aimed to figure out implementation good governance, employees’ performance, and the effects of implementation good governance the employees’ performance in KPPN Bandung II.

Forty five employees in KPPN Bandung II were involved as respondents. A descriptive method with Explanatory Survey Method approach was employed. The data were obtained through questionnaire with Likert Scale model and were then analyzed by using simple regression analysis.

The results showed that variable X, which is implementation good governance, was classified as very high category. Furthermore, variable Y, which is employees’ performance, was classified low category. Based on simple regression coeficient, it was concluded the implementation of good governance has positive and significant influence on the employees’ performance.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMAKASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GRAFIK ... xi

DAFTAR GAMBAR ... xii

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 14

1.3 Rumusan Masalah ... 15

1.4 Tujuan Penelitian ... 15

1.5 Kegunaan Hasil Penelitian ... 16

1.5.1 Kegunaan Teoritis ... 16

1.5.2 Kegunaan Praktis ... 17

BAB 2 KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Konsep Good Governance ... 18

2.1.1 Pengertian Good Governance ... 18

2.1.2 Arti Pentingnya Good Governance ... 22

2.1.3 Prinsip-Prinsip Good Governance ... 24

2.2 Kinerja Pegawai ... 29

2.2.1 Pengertian Kinerja Pegawai ... 29

2.2.2 Penilaian Kinerja (Performance Appraisal) ... 34

2.2.3 Peningkatan Kinerja Pegawai ... 41

2.5 Hipotesis ... 53

BAB 3 DESAIN PENELITIAN 3.1 Objek Penelitian ... 54

3.2 Metode Penelitian ... 55

3.3 Operasional Variabel ... 56

3.4 Sumber Data ... 60

3.5 Populasi ... 61

3.6 Teknik dan Alat Pengumpulan Data Penelitian ... 62

3.7 Transformasi Data ... 63

3.8 Pengujian Instrumen Penelitian ... 65

3.8.1 Uji Validitas ... 66

3.8.2 Hasil Uji Validlitas ... 67

3.8.3 Uji Reliabilitas ... 70

3.8.4 Hasil Uji Reliabilitas ... 71

3.9 Uji Persyaratan Analisis Data ... 73

3.9.1 Uji Normalitas ... 73

3.9.2 Uji Homogenitas ... 76

3.9.3 Uji Linearitas ... 78

3.10 Teknik Analisis Data ... 78

3.10.1 Perhitungan Skor Rata-rata ... 78

3.10.2 Analisis Regresi ... 79

3.10.3 Pengujian Hipotesis ... 82

3.10.4 Waktu Penelitian ... 84

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN... . 85

4.1 Hasil Penelitian... .... 85

4.1.1 Deskripsi Hasil Penelitian... 85

4.1.2 Pengujian Persyaratan Analisis Data... 95

4.2 Pembahasan... 104

4.2.3Pengaruh Implementasi Good Governance terhadap

Kinerja Pegawai... 110

BAB 5 KESIMPULAN DAN REKOMENDASI... ... 112

5.1 Kesimpulan... 112

5.2 Rekomendasi... 113

DAFTAR PUSTAKA... ... 115

DAFTAR TABEL

Halaman

Tabel 1.1 Data Ketidakdisiplinan Pegawai Kantor Pelayanan

Perbendaharaan Negara Bandung II Tahun 2011 Dengan

Jumlah Pegawai 45 Orang ... 6

Tabel 1.2 Penilaian Prestasi Kinerja Pegawai Kantor Pelayanan Perbendaharaan Negara Bandung II Tahun 2010-2011 ... 9

Tabel 1.3 Data Pencapaian Kinerja Berdasarkan Sasaran Kerja Unit (SKU) Kantor Pelayanan Perbendaharaan Negara Bandung II Tahun 2010-2011 ... 10

Tabel 1.4 Laporan Penerbitan Surat Perintah Pencairan Dana KPPN Bandung II Periode Januari-Mei 2012 ... 12

Tabel 2.1 Kajian Empirik Penelitian Terdahulu ... 51

Tabel 3.1 Operasional Variabel Implementasi Good Governance ... 56

Tabel 3.2 Operasional Variabel Kinerja Pegawai ... 59

Tabel 3.3 Pegawai KPPN Bandung II ... 61

Tabel 3.4 Skala Likert ... 65

Tabel 3.5 Validitas Variabel (X) ... 69

Tabel 3.6 Validitas Variabel (Y) ... 70

Tabel 3.7 Hasil Uji Reliabilitas Variabel (X) ... 72

Tabel 3.8 Hasil Uji Reliabilitas Variabel (Y) ... 72

Tabel 3.9 Distribusi Frekuensi ... 74

Tabel 3.10 Uji Bartlett ... 76

Tabel 3.11 Analisis Varians (ANAVA) Regresi ... 80

Tabel 3.12 Jadwal Penelitian ... 84

Tabel 4.1 Penafsiran Persentase Skor Deskriptif ... 86

Tabel 4.4 Kecenderungan Responden terhadap Indikator

Responsibilitas ... 88

Tabel 4.5 Kecenderungan Responden terhadap Indikator

Independensi ... 89

Tabel 4.6 Kecenderungan Responden terhadap Indikator

Kesetaraan dan Kewajaran ... 90

Tabel 4.7 Kecenderungan Responden terhadap Indikator Kualitas

Kerja ... 91

Tabel 4.8 Kecenderungan Responden terhadap Indikator Kuantitas

Kerja ... 92

Tabel 4.9 Kecenderungan Responden terhadap Indikator Keandalan

Kerja ... 93

Tabel 4.10 Kecenderungan Responden terhadap Indikator Sikap

Kerja ... 94

DAFTAR GRAFIK

Halaman

Grafik 1.1 Data Kehadiran Pegawai Kantor Pelayanan Perbendaharaan

DAFTAR GAMBAR

Halaman

Gambar 2.1 Hubungan antar Sektor dalam Good Governance (UNDP) .. 21

Gambar 2.2 Mekanisme Good governance ... 44

Gambar 2.3 Kerangka Perilaku Individu ... 47

Gambar 2.4 Faktor-faktor yang mempengaruhi kinerja individu ... 48

Gambar 2.5 Paradigma Penelitian ... 50

BAB 1 PENDAHULUAN

Bab ini akan mengkaji mengenai latar belakang masalah, identifikasi dan

rumusan masalah, maksud dan tujuan penelitian, dan kegunaan penelitian dalam

penelitian ini.

1.1 Latar Belakang Masalah

Sejak krisis ekonomi tahun 1997 pelaksanaan tata kelola Pemerintah yang

baik atau lebih dikenal dengan Good Corporate Governance (GCG) menjadi isu

yang mengemuka di Indonesia. Menurut Wahyudin Zarkasyi dalam bukunya

“Good Corporate Governance” (2008:1), semua pihak baik dari pemerintah dan

swasta sepakat untuk dapat bangkit dari keterpurukan dan memulai dengan tata

kelola yang baik. Berbagai upaya memperbaiki tata kelola dilakukan dengan

menerapkan prinsip GCG di semua lini masyarakat.

Tuntutan terhadap wujud GCG di setiap sektor (publik maupun swasta),

kini semakin gencar, hal ini mengingat banyak penelitian yang menunjukkan

bahwa krisis ekonomi yang terjadi di negeri ini disebabkan oleh buruknya

pengelolaan (bad governance) pada sebagian besar pelaku ekonomi di Indonesia.

Indikasi buruknya pengelolaan tersebut antara lain tercermin dari berbagai temuan

studi yang dikutip dari Wahyudin Zarkasyi (2008:8-10), diantaranya pada tahun

1998 hasil survei Booz-Allen dan Hamilton menemukan bahwa keefektifan

pelaksanaan GCG pada Pemerintah di Indonesia adalah yang paling rendah di

Singapura 98,93) dan Jepang (9,17) dan tahun 2000, di sektor publik, birokrasi

pemerintahan Indonesia termasuk yang terburuk di Asia.

Selain itu, kajian penggunaan GCG dari Asian Development Bank (ADB)

pun menunjukkan beberapa faktor penyebab krisis keuangan di Indonesia, yaitu:

(1) konsentrasi kepemilikan Pemerintah; (2) tidak efektifnya fungsi pengawasan;

(3) rendahnya transparansi pelaksanaan merger dan akuisisi Pemerintah; (4)

terlalu tingginya pendanaan eksternal; dan (5) tidak memadainya pengawasan oleh

para kreditor, (Ridwan Khairandi, 2008:3).

Sehubungan dengan masalah tersebut di atas, pemerintahan yang baik

(Good Governance) perlu segera diwujudkan secara nyata dalam bentuk

pelaksanaan tugas pokok dan fungsi lembaga pemerintah, sehingga kinerja

mereka sebagai lembaga pemerintahan semakin baik dalam melayani masyarakat.

Kinerja pegawai yang tinggi sangatlah diharapkan oleh setiap Pemerintah

atau instansi pemerintah. Salah satunya pada Kantor Pelayanan Perbendaharaan

Negara (KPPN) Bandung II yang mempunyai tugas yaitu “melaksanakan

sebagian kewenangan perbendaharaan dan kuasa bendahara umum, penyaluran

pembiayaan atas beban anggaran serta penatausahaan penerimaan dan

pengeluaran anggaran melalui dan dari kas negara berdasarkan peraturan

perundang-undangan yang berlaku”. Bentuk pelayanan KPPN Bandung II selain

kepada mitra kerja juga diberikan kepada masyarakat luas termasuk dunia usaha

KPPN Bandung II sebagai instansi pelayanan publik atau masyarakat

harus dapat melaksanakan suatu good governance, sehingga pelayanan yang

diberikan memuaskan masyarakat. Hal ini sesuai dengan pendapat Kepala KPPN

Bandung II, Drs. Asep Cahyadi (www.kppnbandung2.com, diakses pada tanggal

20 September 2011), yang menyatakan bahwa :

“Dalam rangka mewujudkan reformasi birokrasi serta tata kelola pemerintahan yang baik (good governance) di lingkungan Departemen Keuangan, maka pimpinan Direktorat Jenderal Perbendaharaan melalui Keputusan Dirjen Perbendaharaan Nomor KEP-172/PB/2007 tanggal 6 Juli 2007 pada tahap pertama telah membentuk 18 Kantor Pelayanan Perbendaharaan Negara (KPPN) Percontohan di 17 ibukota provinsi yang salah satunya adalah KPPN Percontohan Bandung II. Kebijakan pembentukan KPPN Percontohan ini diharapkan dapat meningkatkan pelayanan khususnya terkait pencairan dana APBN yang diproses secara cepat, tepat, akurat tanpa biaya serta penyelesaiannya secara transparan (Zero defect).”

Berdasarkan pernyataan Kepala KPPN Bandung II di atas, dapat diketahui

bahwa pembentukan KPPN Bandung II adalah usaha dari Departemen Keuangan

dalam membentuk tata kelola pemerintahan yang baik (Good Governance) yang

ditujukan untuk meningkatkan pelayanan kepada masyarakat melalui Standar

Operasi Prosedur (Standard Operating Procedures/ SOP), berfungsi sebagai

tolak ukur atau standar dalam memproses pekerjaan seperti penyelesaian Surat

Perintah Pencairan Dana (SP2D) Non Belanja Pegawai yang sebelumnya

diselesaikan dalam waktu satu hari menjadi hanya dalam waktu satu jam, sejak

Surat Perintah Membayar (SPM) diterima secara lengkap dan memenuhi syarat.

Melaksanakan Rekonsiliasi Sistem Akuntansi Instansi Satuan Kerja serta

yang akurat dan tepat waktu. Selanjutnya dalam upaya pelaksanaan good

governance dengan mewujudkan peningkatan kualitas pelayanan publik dan untuk

memberikan gambaran mengenai apa, bagaimana dan siapa KPPN Bandung II

melalui website KPPN Bandung II.

Selain itu, adapun standar good governance yang dilakukan di KPPN

Bandung II salah satunya yaitu pada Sistem Perbendaharaan dan Anggaran

Negara (SPAN) sebagai suatu sistem berbasis teknologi informasi ditujukan untuk

mendukung pencapaian prinsip-prinsip pengelolaan anggaran tersebut. Seluruh

proses yang terkait dengan pengelolaan anggaran yang meliputi penyusunan

anggaran, manajemen dokumen anggaran, manajemen komitmen pengadaan

barang dan jasa, manajemen pembayaran, manajemen penerimaan negara,

manajemen kas dan pelaporan diintegrasikan ke dalam SPAN. Perubahan yang

paling mendasar yang diusung SPAN adalah otomasi proses bisnis yang

dijalankan di Ditjen Anggaran dan Ditjen Perbendaharaan. Perubahan yang

signifikan tersebut menuntut perbaikan pada proses bisnis yang dijalankan dan

perubahan pola pikir para pihak yang terlibat pada proses bisnis tersebut,

mengingat luasnya cakupan SPAN dan banyaknya pihak-pihak yang terlibat,

dibutuhkan kesepahaman dan dukungan yang kuat dari seluruh stakeholders,

Mardiasmo (2008:32). Untuk itu, dengan adanya pelaksanaan good governance

tersebut, para pegawai KPPN Bandung II dituntut untuk dapat meningkatkan

kinerjanya, karena menurut Veithzal Rifai (2004:15), “Kinerja adalah kesediaan

menyempurnakannya sesuai dengan tanggung jawabnya dengan hasil seperti yang

diharapkan.”

Akan tetapi, berdasarkan hasil wawancara terhadap dua orang pegawai

dengan terkaitnya masalah kinerja di KPPN Bandung, didapatkan informasi

dengan melakukan wawancara pada hari Senin tanggal 18 Juli dan 31 Desember

2011, yang pertama dari Bapak Yofi Habibie Adnan (pegawai Subag Umum di

KPPN Bandung), mengemukakan bahwa terdapat beberapa kendala dalam hal

kinerja pegawai, yaitu tingkat kehadiran dan kedisiplinan pegawai yang masih

terlihat ada sebagian yang terlambat masuk kerja, bahkan ketidakhadiran pegawai

masih sering terjadi, selain itu masih banyak pegawai yang izin, sakit, cuti, dinas

luar atau pun tanpa keterangan (Alpha). Fakta tersebut terlihat dari fenomena yang

penulis temukan berdasarkan observasi dan data-data yang diberikan oleh pihak

Subag Umum di KPPN Bandung II.

Adanya ketidakhadiran dan ketidakdisiplinan pegawai dapat dilihat dari

data empirik yang didapatkan dari lapangan yang mencerminkan ada

kecenderungan permasalahan yang dilakukan oleh pegawai. Seperti yang telah

disampaikan Edy Sutrisno (2009:167), salah satu aspek yang dapat mengukur

kinerja pegawai adalah “disiplin waktu dan absensi”, “tingkat ketepatan waktu

dan kehadiran”. Berikut adalah tabel absensi pegawai pada Kantor Pelayanan

Grafik 1.1

Data Kehadiran Pegawai

Kantor pelayanan Perbendaharaan Negara Bandung II Periode Tahun 2011 (dalam presentase)

Sumber: Kantor pelayanan Perbendaharaan Negara Bandung II Provinsi Jabar Ket : Pegawai = 45 pegawai.

Berdasarkan grafik 1.1 menunjukkan bahwa ketidakhadiran pegawai untuk

ijin yang memiliki persentase tertinggi terjadi pada bulan April 2011 mencapai

15%, untuk cuti yang memiliki persentase tertinggi terjadi pada bulan Juni 2011

mencapai 13%, untuk sakit yang memiliki persentase tertinggi terjadi pada bulan

April dan September 2011 mencapai 4%, untuk dinas luar yang memiliki

persentase tertinggi terjadi pada bulan Oktober 2011 mencapai 6%, sedangkan

untuk tanpa keterangan (Alpha) yang memiliki persentase tertinggi terjadi pada

bulan September mencapai 11% dan Desember 2011 mencapai 9%. Dari

Jan Feb Mar Apr Mei Jun Jul Agt Sept Okt Nov Des

penjelasan tersebut, dapat disimpulkan bahwa ketidakhadiran pegawai selalu

terjadi setiap bulannya dengan persentase yang selalu berfluktuatif.

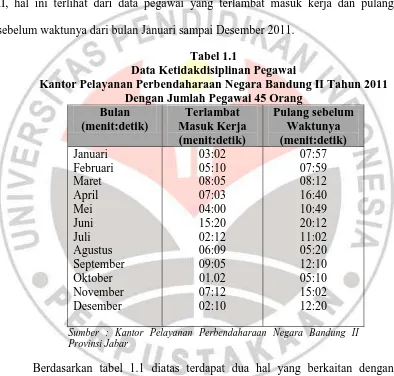

Berikut dapat dilihat pada Tabel 1.1 menunjukkan data tingkat

ketidakdisiplinan pegawai di Kantor Pelayanan Perbendaharaan Negara Bandung

II, hal ini terlihat dari data pegawai yang terlambat masuk kerja dan pulang

sebelum waktunya dari bulan Januari sampai Desember 2011.

Tabel 1.1

Data Ketidakdisiplinan Pegawai

Kantor Pelayanan Perbendaharaan Negara Bandung II Tahun 2011 Dengan Jumlah Pegawai 45 Orang

Bulan

Sumber : Kantor Pelayanan Perbendaharaan Negara Bandung II Provinsi Jabar

Berdasarkan tabel 1.1 diatas terdapat dua hal yang berkaitan dengan

tingkat ketidakdisiplinan pegawai, yaitu pada pegawai yang terlambat masuk kerja

dan pegawai yang pulang sebelum waktunya. Pada kategori pegawai yang

terlambat masuk kerja cenderung mengalami peningkatan setiap bulannya, yaitu

Sedangkan pada kategori pegawai yang pulang sebelum waktunya dengan

kategori pegawai yang terlambat masuk kerja bisa dilihat mengalami fluktuatif

(naik-turun) setiap bulannya. Pada kategori dari pegawai yang pulang sebelum

waktunya menduduki posisi tertinggi terjadi pada bulan Juni.

Hal tersebut membuktikan bahwa pegawai KPPN Bandung II masih

kurang disiplin dalam bekerja yang berdampak pula pada kinerja pegawainya.

Padahal, berdasarkan peraturan kerja pegawai KPPN Bandung II, pegawai yang

tidak disiplin akan mendapatkan hukuman. Adapun hukuman tersebut

diantaranya:

1. Hukuman disiplin ringan :

a. Teguran ringan.

b. Teguran tertulis

c. Teguran tidak puas secara tertulis.

2. Hukuman disiplin sedang :

a. Penundaan KGB untuk paling lama 1 tahun.

b. Penurunan gaji sebesar satu kali kenaikan gaji berkala untuk 1 tahun.

c. Penundaan kenaikan pangkat untuk 1 tahun.

3. Hukuman disiplin berat :

a. Penurunan pangkat pada pangkat yang setingkat lebih rendah untuk 1

tahun.

b. Pembebasan dari jabatan.

c. Pemberhentian dengan hormat tidak atas permintaan sendiri sebagai PNS.

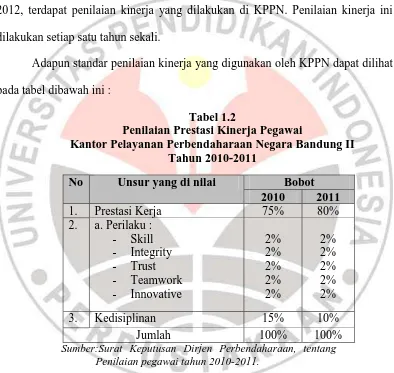

Selanjutnya, hasil wawancara yang kedua dengan Bapak Titis selaku (Staff

sub bagian umum di KPPN Bandung) yang dilakukan pada hari Senin, 02 Januari

2012, terdapat penilaian kinerja yang dilakukan di KPPN. Penilaian kinerja ini

dilakukan setiap satu tahun sekali.

Adapun standar penilaian kinerja yang digunakan oleh KPPN dapat dilihat

pada tabel dibawah ini :

Tabel 1.2

Penilaian Prestasi Kinerja Pegawai

Kantor Pelayanan Perbendaharaan Negara Bandung II Tahun 2010-2011

No Unsur yang di nilai Bobot

2010 2011

1. Prestasi Kerja 75% 80%

2. a. Perilaku : - Skill - Integrity - Trust

- Teamwork

- Innovative

2% 2% 2% 2% 2%

2% 2% 2% 2% 2%

3. Kedisiplinan 15% 10%

Jumlah 100% 100%

Sumber:Surat Keputusan Dirjen Perbendaharaan, tentang Penilaian pegawai tahun 2010-2011.

Berdasarkan tabel di atas, dapat diketahui adanya perubahan penilaian

kinerja pegawai di KPPN Bandung II. Perubahan tersebut dari prestasi kerja dari

75% tahun 2010 menjadi 80% tahun 2011, sedangkan untuk kedisiplinan dari

kinerja pegawai yang menjadi prioritas KPPN Bandung II adalah prestasi kerjanya

bukan kedisiplinannya.

Bernardin dan Russel yang dikutip dalam Gomes (2000 : 135) menyatakan

bahwa kinerja pegawai merupakan suatu kondisi dimana mereka bekerja sesuai

dengan ketentuan yang telah ditetapkan dan mencapai tujuan seperti yang

diharapkan. Ini berarti bahwa aparatur berkinerja baik apabila pelaksanaan

tugasnya didasarkan kepada ketentuan atau mekanisme kerja yang telah

ditetapkan untuk mencapai tujuan yang diharapkan.

Berdasarkan hasil analisa tentang aspek kinerja pegawai di KPPN

Bandung II, dalam penyusunan laporan pertanggungjawaban kinerja dengan

menggunakan penetapan kerja (PK) dan Rencana Kerja Tahunan (RKT) terlihat

bahwa inputs, indikator kinerja outputs dan outcomes yang diharapkan atas

realisasinya outcomes pelaksanaan kegiatan tersebut banyak yang belum

mencapai target. Berdasarkan Sasaran Kerja Unit (SKU) KPPN Bandung II,

diperoleh kinerja yang diantaranya dapat dilihat pada tabel berikut.

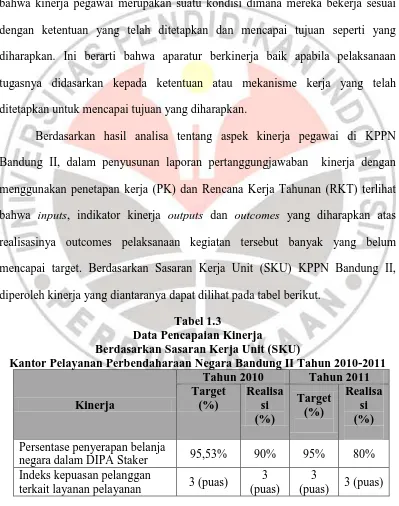

Tabel 1.3

Data Pencapaian Kinerja

Berdasarkan Sasaran Kerja Unit (SKU)

Kantor Pelayanan Perbendaharaan Negara Bandung II Tahun 2010-2011

Kinerja

Tahun 2010 Tahun 2011

Target

terkait layanan pelayanan 3 (puas)

3 (puas)

3

Persentase sejumlah SP2D

yang diterbitkan tepat waktu 100% 95% 100% 80%

Tingkat pemahaman

stakeholders terhadap tugas bidang perbendaharaan

90% 80% 100% 70%

Persentase tingkat akurasi dan

ketepatan waktu 100% 80% 90% 80%

Tingkat kepatuhan pegawai terhadap peraturan disiplin pegawai

100% 90% 100% 80%

Persentase jumlah pegawai

yang mengikuti diklat 100% 95% 100% 90%

Sumber: Kantor pelayanan Perbendaharaan Negara Bandung II

Berdasarkan tabel 1.3, dapat diketahui bahwa pencapaian kinerja

pegawai (target) pada tahun 2010 dan 2011 masih belum mencapai target

yang telah direncanakan KPPN Bandung II. Untuk “Persentase sejumlah SP2D

yang diterbitkan tepat waktu” tahun 2010 dari target 100%, tetapi realisasinya

hanya 95%, sedangkan tahun 2011 dari target 100%, tetapi realisasinya hanya

80%, menurun dibandingkan tahun 2010. Selain itu, untuk “Tingkat kepatuhan

pegawai terhadap peraturan disiplin pegawai“, tahun 2010 dari target 100%,

tetapi realisasinya hanya 90%, sedangkan tahun 2011 dari target 100%, tetapi

realisasinya hanya 80%, menurun dibandingkan tahun 2010. Berdasarkan hal

tersebut, dapat diketahui bahwa kinerja pegawai di KPPN Bandung II masih

belum optimal yang mana dapat diasumsikan sebagai adanya masalah kinerja

pegawai dalam pengimplementasian good governance di KPPN Bandung II.

Banyak faktor yang mempengaruhi kinerja pegawai seperti yang telah

dijelaskan sebelumnya, namun pada penelitian ini, peneliti akan memfokuskan

KPPN Bandung II. Hal tersebut dikarenakan melalui implementasi good

governance, seorang pegawai akan memperhatikan pekerjaannya sesuai

dengan tata aturan yang telah ditetapkan instansi yang diarahkan kepada

pencapaian tujuan, visi dan misi KPPN Bandung II. Tidak optimalnya kinerja

pegawai dalam melaksanakan pekerjaannya, dapat ditingkatkan dengan

pemahaman standar atau prinsip good governance yang meliputi disiplin,

transparansi, kemandirian, akuntabilitas, tanggung jawab, keadilan dan

kesadaran.

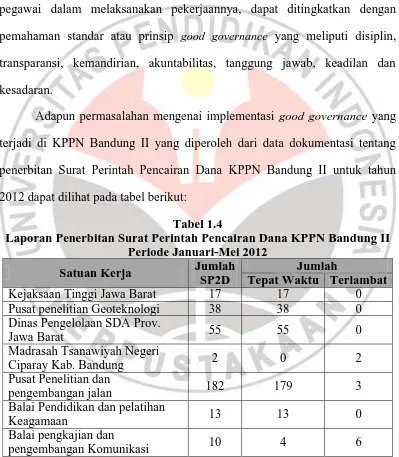

Adapun permasalahan mengenai implementasi good governance yang

terjadi di KPPN Bandung II yang diperoleh dari data dokumentasi tentang

penerbitan Surat Perintah Pencairan Dana KPPN Bandung II untuk tahun

2012 dapat dilihat pada tabel berikut:

Tabel 1.4

Laporan Penerbitan Surat Perintah Pencairan Dana KPPN Bandung II Periode Januari-Mei 2012

Satuan Kerja Jumlah

SP2D

Jumlah

Tepat Waktu Terlambat

Kejaksaan Tinggi Jawa Barat 17 17 0

Pusat penelitian Geoteknologi 38 38 0

Dinas Pengelolaan SDA Prov.

Jawa Barat 55 55 0

Madrasah Tsanawiyah Negeri

Ciparay Kab. Bandung 2 0 2

Pusat Penelitian dan

pengembangan jalan 182 179 3

Balai Pendidikan dan pelatihan

Keagamaan 13 13 0

Balai pengkajian dan

pengembangan Komunikasi 10 4 6

Berdasarkan tabel di atas, dapat diketahui bahwa adanya suatu

permasalahan mengenai implementasi good governance pada kedisiplinan

pada ketepatan waktu menyelesaikan pekerjaan. Hal ini dapat dilihat dari

penerbitan SP2D untuk “Madrasah Tsanawiyah Negeri Ciparay Kab.

Bandung” dari jumlah 2 SP2D, telah terjadi keterlambatan sebanyak 2 buah

SP2D dalam penyelesaiannya; untuk penerbitan SP2D “Pusat Penelitian dan

pengembangan jalan” dari jumlah 182, sebanyak 3 buah SP2D terjadi

keterlambatan dalam penyelesaiannya, sedangkan untuk penerbitan SP2D

“Balai pengkajian dan pengembangan Komunikasi” dari jumlah 10 SP2D,

terjadi keterlambatan sebanyak 6 buah SP2D.

Hal ini membuktikan bahwa implementasi good governance di KPPN

Bandung II masih belum optimal.

Good governance dalam kaitannya dengan kinerja pegawai sering

dijadikan tuntutan terhadap keberadaan pegawai di lingkungan birokrasi

pemerintahan. Oleh karena itu, kinerja pegawai sering menjadi perhatian pada

setiap institusi pemerintah pusat maupun daerah. Namun, untuk

mewujudkannya bukan merupakan pekerjaan yang mudah karena dipengaruhi

oleh berbagai faktor seperti antara lain kepemimpinan, kemampuan, motivasi,

kebijakan, prosedur kerja, dan profesionalisme tersedianya secara lengkap

sarana kerja, pengalaman, pendidikan, hubungan antar pegawai, koordinasi,

pengawasan, iklim organisasi dan lainnya. Gibson (dalam Nunuk,

“Terdapat beberapa variabel yang dapat mempengaruhi kinerja pegawai, yaitu: (1) variabel individual (kemampuan, keterampilan, latar belakang, dan demografis); (2) variabel psikologi (kepribadian, persepsi, sikap, motivasi dan kepuasan); dan (3) variabel organisasi (desain pekerjaan, struktur organisasi, kebijakan dan aturan, kepemimpinan, penghargaan dan sanksi, serta sumber daya).”

Sedangkan Robbins (2000:56), menyatakan bahwa faktor-faktor yang

mempengaruhi kinerja pegawai meliputi kemampuan, motivasi, penghargaan,

tantangan, tanggungjawab, pengembangan, keterlibatan dan kesempatan. Drucker

(dalam stoner, 1982-26) menambahkan faktor lain yang mempengaruhi kinerja

pegawai yaitu good governance yang di dalamnya menyangkut motivasi,

kemampuan dan disiplin.

Berdasarkan uraian di atas tentang pentingnya pengkajian implementasi

good governance dalam meningkatkan kinerja pegawai, maka penulis akan

melakukan penelitian dengan judul “Pengaruh Implementasi Good

Governance terhadap Kinerja Pegawai pada Kantor Pelayanan

Perbendaharaan Negara Bandung II”.

1.2 Identifikasi Masalah

Ketidakhadiran dan ketidakdisiplinan yang dilakukan oleh pegawai dapat

menunjukkan kinerja pegawai yang rendah, dikarenakan disiplin waktu, ketepatan

waktu dan absensi merupakan beberapa aspek yang digunakan dalam mengukur

kinerja pegawai. Untuk itu diperlukan pemecahan masalah tersebut dengan

menerapkan good governance yang merupakan sebuah sistem yang mempunyai

di jalankan oleh sistem tersebut, karena karakteristik dan prinsip good governance

akan menuntun bagaimana sistem governance yang baik dapat dilaksanakan.

Maka, implementasi prinsip-prinsip good governance sangat diperlukan, karena

good governance mampu mendorong pengelolaan instansi/Pemerintah secara

profesional, transparan efektif dan efisien dalam peningkatan kinerja pegawainya.

Menyadari pentingnya hal ini, maka perlu dilakukan pengkajian yang

mendalam mengenai pengaruh implementasi good governance KPPN Bandung II

saat ini dalam kaitannya dengan kinerja pegawai. Berdasarkan uraian di atas,

fokus masalah dalam penelitian ini adalah seberapa besar pengaruh implementasi

good governance terhadap kinerja pegawai pada Kantor Pelayanan

Perbendaharaan Negara Bandung II.

1.3 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan di atas maka

rumusan masalah dalam penelitian ini adalah:

1. Bagaimana gambaran efektifitas implementasi good governance pada Kantor

Pelayanan Perbendaharaan Negara Bandung II ?

2. Bagaimana gambaran kinerja pegawai pada Kantor Pelayanan Perbendaharaan

Negara Bandung II ?

3. Seberapa besar pengaruh implementasi good governance terhadap kinerja

pegawai pada Kantor Pelayanan Perbendaharaan Negara Bandung II ?

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah

sebagai berikut :

1. Untuk mengetahui gambaran efektifitas implementasi good governance pada

Kantor Pelayanan Perbendaharaan Negara Bandung II.

2. Untuk mengetahui gambaran kinerja pegawai pada Kantor Pelayanan

Perbendaharaan Negara Bandung II.

3. Untuk mengetahui seberapa besar pengaruh implementasi good governance

terhadap kinerja pegawai pada Kantor Pelayanan Perbendaharaan Negara

Bandung II.

1.5 Kegunaan Hasil Penelitian

Peneliti mengharapkan dari hasil penelitian ini memperoleh beberapa hasil

yang bermanfaat dan berguna baik secara teoritis maupun praktis.

1.5.1 Kegunaan Teoritis

Secara teoritis peneliti dapat memperoleh gambaran mengenai aplikasi

good governance dilapangan sebagai suatu penyelenggaraan pemerintahan negara

yang solid dan bertanggung jawab, efisien dan efektif yang dapat meningkatkan

kinerja pegawainya, karena didalam good governance terdapat prinsip yang

menyangkut motivasi, kemampuan dan disiplin pegawai. Secara spesifik,

yang berkaitan dengan implementasi good governance sebagai usaha untuk

meningkatkan kinerja pegawai.

1.5.2 Kegunaan Praktis

Bagi peneliti, penelitian ini sangat bermanfaat untuk mengaplikasikan

ilmu metode penelitian terutama dalam meneliti tentang good governance dan

kinerja pegawai dengan menganalisis fakta, data, gejala dan peristiwa yang terjadi

untuk dapat ditarik kesimpulan secara objektif dan ilmiah.

Bagi program studi manajemen perkantoran, hasil penelitian ini

diharapkan dapat memberikan kontribusi keilmuan serta dapat dimanfaatkan

sebagai bahan kajian lebih lanjut untuk memperoleh konsep baru mengenai

implementasi good governance dan kinerja pegawai.

Bagi kantor KPPN Bandung II, penelitian ini diharapkan menjadi salah

satu data ataupun rujukan dalam peningkatan kinerja pegawai, melalui

implementasi good governance yang efektif dan efisien.

Bagi peneliti selanjutnya, khususnya pada bidang manajemen sumber daya

manusia, penelitian ini diharapkan bisa menjadi referensi untuk

penelitian-penelitian selanjutnya, terutama yang berkaitan dengan implementasi good

BAB 3

DESAIN PENELITIAN

Bab ini akan mengkaji mengenai objek penelitian, metode penelitian,

operasional variabel, populasi, teknik dan alat pengumpulan data, pengujian

instrumen, teknik analisis data, pengujian hipotesis dan waktu penelitian yang

akan digunakan dalam penelitian ini.

1.1 Objek Penelitian

Penelitian ini membahas mengenai variabel implementasi Good

Governance sebagai variabel independent atau variabel bebas, dan variabel

kinerja pegawai sebagai variabel dependen atau variabel terikat.

Adapun mengenai siapa dan apa unit yang akan diteliti, dimana tempat

penelitian dan waktu penelitian adalah sebagai berikut :

a) Unit yang akan diteliti dalam penelitian ini adalah pegawai Kantor

Pelayanan Perbendaharaan Negara Bandung II, Instansi Direktorat

Jenderal Perbendaharaan Negara Bandung.

b) Tempat penelitian dilakukan di Kantor Pelayanan Perbendaharaan Negara

Bandung II yang beralamat di Jalan PHH. Mustofa No.37 Kelurahan

Neglasari, Kecamatan Cibeunying Kaler, Kota Bandung, Provinsi Jawa

Barat.

c) Waktu pelaksanaan penelitian berlangsung pada bulan Juli 2011 sampai

1.2 Metode Penelitian

Metode penelitian adalah cara atau strategi menyeluruh untuk menemukan

atau memperoleh data yang diperlukan. Adapun metode penelitian dalam

penelitian ini dengan menggunakan metode deskriptif verifikatif. Menurut

Idriantoro dan Bambang Supomo (2002:26), penelitian deskriptif merupakan

penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu

populasi.

Selanjutnya, Metode Deskriptif menurut Moh Nazir (2003:54) adalah :

“Suatu metode untuk meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.”

Adapun metode penelitian verifikatif pada dasarnya ingin menguji

kebenaran melalui pengumpulan data di lapangan (Suharsimi Arikunto, 2006:7).

Menurut Umi Narimawati (2008:21) metode verifikatif adalah metode pengujian

hipotesis melalui alat analisis statistik. Sedangkan menurut Mashuri (2008: 45)

pengertian Metode Verifikatif adalah sebagai berikut: “Metode Verifikatif

memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan

atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi

masalah yang serupa dengan kehidupan.”

Berdasarkan ketentuan di atas, hubungannya dengan penelitian ini adalah,

penelitian deskriptif dilakukan untuk mengetahui gambaran implementasi good

implementasi good governance terhadap kinerja pegawai pada Kantor Pelayanan

Perbendaharaan Negara Bandung II.

1.3 Operasional Variabel

Variabel dalam penelitian ini dibedakan menjadi dua jenis, yaitu :

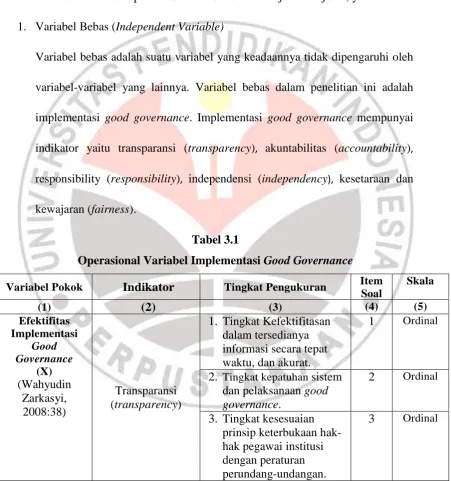

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah suatu variabel yang keadaannya tidak dipengaruhi oleh

variabel-variabel yang lainnya. Variabel bebas dalam penelitian ini adalah

implementasi good governance. Implementasi good governance mempunyai

indikator yaitu transparansi (transparency), akuntabilitas (accountability),

responsibility (responsibility), independensi (independency), kesetaraan dan

kewajaran (fairness).

Tabel 3.1

Operasional Variabel Implementasi Good Governance

Variabel Pokok Indikator Tingkat Pengukuran Item

Soal

4. Tingkat ketetapan

1. Tingkat kesesuaian tugas dan tanggung jawab secara jelas dan selaras dengan visi dan misi.

5 Ordinal dalam menjaga diri dan orang lain

1. Tingkat kepekaan Organ institusi untuk

menghindari terjadinya

2. Tingkat pencapaian tugas dan tanggung jawab pegawai yang mandiri.

16 Ordinal

3. Tingkat pencapaian pengambilan keputusan yang objektif.

17 Ordinal

Kesetaraan dan kewajaran (fairness)

1. Tingkat kesempatan dalam memberikan pendapat dan ide.

18 Ordinal

2. Tingkat perlakuan setara dan wajar.

19 Ordinal

3. Tingkat kesempatan dalam pengembangan karir.

20 Ordinal

Sumber : Wahyudin Zarkasyi (2008:52).

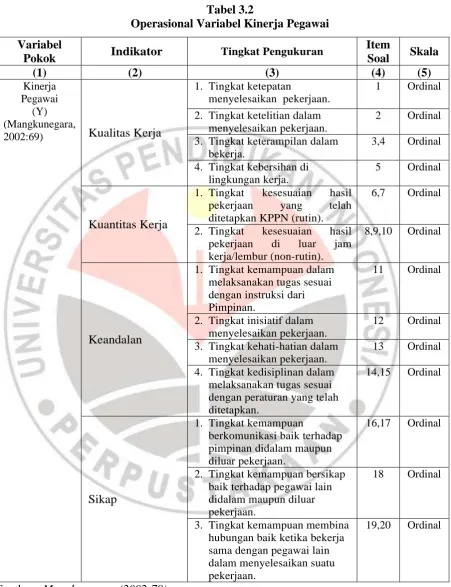

2. Variabel Terikat (Dependent Variable)

Variabel terikat/tidak bebas adalah variabel yang keadaannya dipengaruhi

variabel bebas. Dalam hal ini, variabel terikatnya adalah kinerja pegawai.

Kinerja pegawai mempunyai sub variabel yaitu kualitas kerja, kuantitas

kerja, keandalan dan sikap.

Operasionalisasi variabel merupakan salah satu alat bantu bagi penulis

untuk merancang metode penelitian yang sesuai dengan informasi. Untuk

memperjelas dan mempertegas variabel yang diteliti, maka

Tabel 3.2

Operasional Variabel Kinerja Pegawai

Variabel

Pokok Indikator Tingkat Pengukuran

Item

2002:69) Kualitas Kerja

1. Tingkat ketepatan

menyelesaikan pekerjaan.

1 Ordinal

2. Tingkat ketelitian dalam menyelesaikan pekerjaan.

2 Ordinal

3. Tingkat keterampilan dalam bekerja.

3,4 Ordinal

4. Tingkat kebersihan di lingkungan kerja.

5 Ordinal

Kuantitas Kerja

1. Tingkat kesesuaian hasil pekerjaan yang telah ditetapkan KPPN (rutin).

6,7 Ordinal

2. Tingkat kesesuaian hasil pekerjaan di luar jam kerja/lembur (non-rutin).

8,9,10 Ordinal

Keandalan

1. Tingkat kemampuan dalam melaksanakan tugas sesuai dengan instruksi dari Pimpinan.

11 Ordinal

2. Tingkat inisiatif dalam menyelesaikan pekerjaan.

12 Ordinal

3. Tingkat kehati-hatian dalam menyelesaikan pekerjaan.

13 Ordinal

4. Tingkat kedisiplinan dalam melaksanakan tugas sesuai dengan peraturan yang telah ditetapkan.

2. Tingkat kemampuan bersikap baik terhadap pegawai lain didalam maupun diluar pekerjaan.

18 Ordinal

3. Tingkat kemampuan membina hubungan baik ketika bekerja sama dengan pegawai lain dalam menyelesaikan suatu pekerjaan.

19,20 Ordinal

1.4 Sumber Data

Sumber data adalah subyek dari mana data diperoleh (Arikunto, 2006:129).

Adapun sumber data dalam penelitian adalah sebagai berikut :

1. Data primer

Data primer menurut Sambas dan Maman (2007:17) adalah Data yang

didapat dan diolah langsung dari objeknya, yaitu KPPN Bandung II. Dalam

penelitian ini menggunakan sumber data primer yang diperoleh dari para

pegawai di Kantor Pelayanan Perbendaharaan Negara Bandung II, yaitu

berupa kuesioner yang berisi seperangkat pertanyaan yang berkaitan dengan

implementasi good governance dan kinerja pegawai.

2. Data sekunder

Sumber data lain yang digunakan dalam penelitian adalah data sekunder.

Data sekunder menurut Sambas dan Maman (2007:17) adalah data yang

secara tidak langsung diperoleh dari objek penelitian, tetapi hasil dari

pengumpulan dan pengolahan pihak lain. Dalam penelitian ini yang akan

menjadi data sekunder yang didapat melalui bahan-bahan kepustakaan

sebagai data referensi, seperti data kehadiran pegawai, data

ketidakdisiplinan pegawai, data penilaian prestasi kinerja pegawai, serta

1.5 Populasi

Populasi adalah himpunan keseluruhan karakteristik dari obyek yang diteliti

atau dapat dikatakan sebagai totalitas obyek yang dibatasi oleh suatu kriteria

tertentu. Menurut Sugiyono (2010:61) menyatakan bahwa populasi adalah:

“Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”.

Ukuran populasi pegawai KPPN Bandung berjumlah 45 orang, maka

seluruh populasi KPPN Bandung dijadikan total populasi (total population) dalam

penelitian ini. Adapun data populasi pegawai KPPN Bandung dapat dilihat pada

Tabel 3.3 :

Tabel 3.3

Pegawai KPPN Bandung II

No. Pegawai Jumlah

Pegawai Bagian

1 Kepala Kantor 1

2 Kepala Sub Bagian Umum 1

3 Staff Sub Bagian Umum 7

4 Kepala Seksi Pencairan Dana 1

5 Staff Seksi Pencairan Dana 17

6 Kepala Seksi Bank/Giro Pos 1

7 Staff Seksi Bank/Giro Pos 8

8 Kepala Seksi Verifikasi dan Akuntansi 1

9 Staff Seksi Verifikasi dan Akuntansi 8

Jumlah 45

1.6 Teknik dan Alat Pengumpulan Data Penelitian

Teknik pengumpulan data disebut juga instrumen penelitian. Instrumen

penelitian (Arikunto, 2006:160) adalah “alat atau fasilitas yang digunakan oleh

peneliti dalam mengumpulkan data agar pekerjaannya lebih mudah dan hasilnya

lebih baik, dalam arti lebih cermat lengkap dan sistematis sehingga mudah

diolah”. Teknik dan alat pengumpulan data dalam penelitian ini yaitu

menggunakan teknik sebagai berikut :

1. Studi Lapangan

a. Wawancara

Penelitian untuk pra penelitian ini dilakukan dengan cara berbicara

langsung dengan nara sumber untuk mendapatkan gambaran yang lebih jelas yaitu

dengan mengadakan wawancara langsung dengan pihak-pihak yang terkait sesuai

dengan masalah yang sedang diteliti.

Dengan metode wawancara, agar data yang diperoleh dapat lebih dalam

dan rinci, maka penulis menggunakan teknik wawancara, hal ini bertujuan untuk

mendukung data yang didapatkan lewat pengisian kuesioner tersebut. Diharapkan

data-data yang nantinya didapatkan lewat pengisian kuesioner beserta wawancara

ini, dapat menggambarkan kondisi yang sebenarnya di dalam organisasi tersebut.

b. Angket/Kuesioner

Angket/Kuesioner adalah (Arikunto, 2006:151) adalah “sejumlah

pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden”.

penelitiannya untuk mendapatkan Informasi yang diinginkan dari sampel secara

mendalam. Angket/kuesioner yang digunakan adalah angket yang khusus untuk

mengetahui pengaruh implementasi good governance terhadap kinerja pegawai

pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Bandung II.

2. Studi Kepustakaan

Studi kepustakaan dipergunakan untuk memperoleh data yang bersifat

teoritis dengan mencari informasi tertulis dan sistematis dari beberapa ahli

yang dapat memperluas wawasan berpikir. Teknik ini juga dilakukan dengan

mempelajari buku-buku, makalah dan tulisan-tulisan ilmiah lainnya yang ada

hubungannya dalam penelitian ini. Hal ini dimaksudkan untuk memperoleh

bahan dan data yang bersifat teoritis, yang sekiranya dapat mendukung

kebenaran data yang diperoleh, juga memperoleh kejelasan informasi yang

telah diperoleh dari responden.

1.7 Transformasi Data

Data mengenai variabel penelitian yang terkumpul melalui angket

merupakan data yang berskala ordinal, sedangkan syarat data untuk dapat

digunakan dalam analisis regresi sebagai analisis utama sekurang-kurangnya

harus berskala interval. Oleh karena itu, terhadap data tersebut dilakukan

konversi dengan maksud untuk menaikkan derajatnya dari skala ordinal ke

skala interval dengan menggunakan Methods Of Succesive (MSI). Adapun

a. Hitung frekuensi (f) setiap skor (1 sampai dengan 5) dari responden yang

memberikan respon.

b. Hitung proporsi dengan membagi setiap jumlah frekuensi (f) dengan

jumlah n sampel.

c. Tentukan proporsi kumulatif dengan menjumlahkan proporsi secara

berurutan setiap respon.

d. Proporsi kumulatif dianggap mengikuti distribusi normal baku.

Selanjutnya hitung nilai Z berdasarkan pada proporsi kumulatif tadi.

e. Dari nilai Z yang diketahui tersebut selanjutnya ditentukan nilai

density-nya.

f. Menghitung SV untuk masing-masing pilihan dengan rumus:

limit)

(density at lower limit ) : Kepadatan batas bawah

(density at upper limit ) : Kepadatan batas atas

(area under upper limit ) : Daerah di bawah batas atas

(density under lower limit) : Daerah di bawah batas bawah

g. Mengubah SV terkecil menjadi dengan I dan mentransformasikan

masing-masing skala menurut perubahan skala terkecil sehingga

1.8 Pengujian Instrumen Penelitian

Instrumen pada penelitian ini dengan menggunakan kuesioner sebagai

alat utama pengumpulan datanya. Kuesioner ini berisi pernyataan yang dibuat

menggunakan skala likert. Menurut Riduwan (2003: 12), skala Likert adalah

skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang

atau sekelompok orang tentang kejadian atau gejala sosial. Selanjutnya pada

masing-masing Skala Linkert tersebut diberikan sejumlah bobot atau nilai.

Tabel 3.4

: Sangat Tidak Setuju

5 4 3 2 1 Sumber : Arikunto, (2006:231)

Setelah data terkumpul semuanya, kemudian penulis melakukan

pengolahan data sehingga memudahkan analisis. Langkah-langkah pengolahan

yang dilakukan adalah sebagai berikut :

1. Pemeriksaan data (editing). Setelah data terkumpul melalui kuesioner pertama

kali diperiksa apakah semua jawaban telah diisi dan apakah telah kembali

semuanya secara lengkap atau ada yang rusak.

2. Pemberian skor jawaban. Sebelum jawaban yang telah diperiksa kemudian

diberikan skor terhadap masing-masing item pertanyaan sesuai dengan

3. Langkah berikutnya adalah memasukkan data dalam tabel (tabulating) sebagai

bahan dalam analisis berikutnya.

1.8.1 Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan

sesuatu instrumen (Arikunto, 2006:168). Suatu instrumen yang valid atau sahih

mempunyai validitas tinggi. Sebaliknya instrumen yang kurang valid berarti

memiliki validitas rendah.

Sebuah instrumen dikatakan valid apabila mampu mengukur apa yang

diinginkan. Sebuah instrumen dikatakan valid apabila dapat mengungkap data dari

variabel yang diteliti secara tepat. Tinggi rendahnya instrumen menunjukkan

sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang

variabel yang dimaksud.

Alat untuk mengukur validitas adalah Korelasi Product Moment dari

Pearson (Arikunto,2006:170).

1. Hasil rhitung > rtabel = valid.

2. Hasil rhitung < rtabel = tidak valid.

1.8.2 Hasil Uji Validitas

Validitas dalah pengujian instrumen penelitian yang bertujuan untuk

mengetahui tingkat kevalidan setiap item-item pertanyaan. Uji validitas dilakukan

sebagai bukti bahwa instrumen yang telah diuji benar-benar mengukur apa yang

seharusnya diukur. Tahapan perhitungan uji validitas instrumen dibantu oleh

program Microsoft Office Excel 2007.

Setelah r hitung diperoleh, kemudian dibandingkan pada r tabel dengan

taraf kepercayaan 95% atau α = 0.05 dengan db = n – (db = 45-2 = 43) = 0,294.

Jika r hitung > r tabel maka item tersebut dinyatakan valid, dan jika r hitung < r

tabel maka item dinyatakan tidak valid.

3.8.2.1 Uji Validitas Variabel Implementasi Good Governance

Variabel X yaitu variabel implementasi good governance akan diukur

validitasnya melalui indikator: (1) transparansi, (2) akuntabilitas, (3) responbility,

(4) independensi, (5) kesetaraan dan kewajaran. Dari kelima indikator variabel

implementasi good governance tersebut diuraikan 20 item pernyataan dalam

instrumen penelitian.

Rekapitulasi hasil perhitungan uji validitas variabel X(Implementasi Good

Governance) dengan menggunakan bantuan aplikasi Microsoft Office Excel 2007

Tabel 3.5

Validitas Variabel X(Implementasi Good Governance)

Dari tabel 3.5 di atas dapat diperoleh pernyataan yang valid sebanyak 19

sedangkan yang tidak valid sebanyak 1 pernyataan. Maka pernyataan variabel

implementasi good governance yang dapat digunakan dalam penelitian adalah 19

pernyataan.

3.8.2.2 Uji Validitas Variabel Kinerja Pegawai

Variabel Y yaitu variabel kinerja pegawai akan diukur validitasnya melalui

indikator: (1) kualitas kerja , (2) kuantitas kerja, (3) keandalan, (4) sikap. Dari Pernyataan r hitung r tabel Keterangan

1 0,50 0.294 Valid

2 0,53 0.294 Valid

3 0,66 0.294 Valid

4 0,65 0.294 Valid

5 0,34 0.294 Valid

6 0,18 0.294 Tidak Valid

7 0,36 0.294 Valid

8 0,34 0.294 Valid

9 0,59 0.294 Valid

10 0,63 0.294 Valid

11 0,51 0.294 Valid

12 0,49 0.294 Valid

13 0,65 0.294 Valid

14 0,32 0.294 Valid

15 0,41 0.294 Valid

16 0,66 0.294 Valid

17 0,53 0.294 Valid

18 0,62 0.294 Valid

19 0,70 0.294 Valid

kelima indikator variabel implementasi good governance tersebut diuraikan 20

item pernyataan dalam instrumen penelitian.

Rekapitulasi hasil perhitungan uji validitas variabel Y (Kinerja Pegawai)

dengan menggunakan bantuan aplikasi Microsoft Office Excel 2007 dapat dilihat

pada tabel:

Tabel 3.6

Validitas Variabel Y(Kinerja Pegawai) Pernyataan r hitung r tabel Keterangan

1 0,48 0.294 Valid

2 0,43 0.294 Valid

3 0,58 0.294 Valid

4 0,32 0.294 Valid

5 0,37 0.294 Valid

6 0,32 0.294 Valid

7 0,42 0.294 Valid

8 0,32 0.294 Valid

9 0,39 0.294 Valid

10 0,57 0.294 Valid

11 0,48 0.294 Valid

12 0,63 0.294 Valid

13 0,34 0.294 Valid

14 0,35 0.294 Valid

15 0,20 0.294 Tidak Valid

16 0,30 0.294 Valid

17 0,16 0.294 Tidak Valid

18 0,31 0.294 Valid

19 0,42 0.294 Valid

20 0,38 0.294 Valid

Dari tabel 3.6 di atas dapat diperoleh pernyataan yang valid sebanyak 18

sedangkan yang tidak valid sebanyak 2 pernyataan. Maka pernyataan variabel

1.8.3 Uji Reliabilitas

Reliabilitas adalah sesuatu instrumen cukup dapat dipercaya untuk

digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik

(Arikunto,2006:178). Instrumen yang baik tidak akan bersifat tendensius atau

mengarahkan responden untuk memilih jawaban-jawaban tertentu. Instrumen

yang sudah dapat dipercaya, yang reliabel akan menghasilkan data yang dapat

dipercaya, apabila datanya benar-benar sesuai dengan kenyataannya, maka berapa

kalipun diambil, tetap akan sama. Reliabilitas menunjukkan pada tingkat

keandalan (dapat dipercaya).

Di sini yang dapat dipercaya adalah datanya, bukan semata-mata

instrumennya (Arikunto,2006:179). Instrumen yang reliabel mengandung arti

bahwa instrumen tersebut harus baik sehingga mampu mengungkap data yang

bisa dipercaya. Alat untuk mengukur reliabilitas adalah Alpha Cronbach

(Arikunto, 2006:196).

Σσq2 = Jumlah varian butir pertanyaan

Suatu variabel dikatakan reliabel, apabila (Nurgiyantoro, 2004: 352) :

1. Hasil α ≥ 0,60 = reliabel.

2. Hasil α < 0,60 = tidak reliabel.

3.8.4 Hasil Uji Reliabilitas

Uji reliabilitas digunakan untuk menunjukkan sejauh mana suatu hasil

pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih.

Rumus yang digunakan untuk menghitung reliabilitas instrumen adalah:

(Sambas dan Maman, 2007:38)

Hasil perhitungan reliabilitas angket terhadap variable Implementasi good

governance, dan variabel kinerja pegawai menggunakan aplikasi program

Microsoft Office Excel 2007, dapat dilihat pada tabel dibawah ini.

3.8.4.1 Uji Reliabilitas Variabel Implementasi Good Governance (X)

Perhitungan hasil uji reliabilitas variabel implementasi good governance (X)

pada instrumen penelitian, menggunakan rumus diperoleh r = 0,85, menurut

klasifikasi koefisien reliabilitas maka variable Implementasi good governance

termasuk dalam reliabilitas tinggi. Bila dimasukan ke dalam kriteria korelasi

(dalam Suherman, 2003 : 112), maka r = 0,85 termasuk dalam kategori korelasi

tinggi. Setelah dilakukan uji t-student diperoleh thitung = 10,47, dari tabel t pada

1,68. Sehingga thitung > ttabel maka variabel implementasi good governance (X)

tersebut reliabel dan dapat digunakan sebagai instrumen penelitian selanjutnya.

Tabel 3.7

Hasil Uji Reliabilitas Variabel X

Variabel (X) r hitung r table Kriteria

Implementasi

Good Governance 0.85 0.2940 Reliabel

3.8.4.2 Uji Reliabilitas Variabel Kinerja Pegawai (Y)

Begitu juga pada variabel Kinerja pegawai (Y) diperoleh r = 0,69, menurut

klasifikasi koefisien reliabilitas maka variable Implementasi kinerja pegawai

termasuk dalam reliabilitas sedang dan untuk thitung diperoleh sebesar 6,33 dari

tabel t pada taraf signifikan 95% dengan derajat kebebasan (dk) 45 – 2 = 43,

diperoleh ttabel = 1,68. Sehingga thitung > ttabel = 6,33 > 1,68 maka variabel kinerja

pegawai (Y) tersebut reliable yang berarti dapat dipergunakan sebagai instrument

penelitian. Untuk lebih jelasnya hasil dari uji reliabilitas instrumen sampel ini

dapat dilihat pada daftar lampiran uji reliabilitas instrument.

Tabel 3.8

Hasil Uji Reliabilitas Variabel Y

Variabel (Y) r hitung r table Kriteria

1.9 Uji Persyaratan Analisis Data

Pada bagian ini akan menguraikan tentang uji normalitas, uji homogenitas,

dan uji linearitas.

1.9.1 Uji Normalitas

Imam Ghozali (2006: 74), menyatakan bahwa uji normalitas adalah untuk

menguji apakah model regresi, variabel independen, dan variabel dependennya

memiliki distribusi data normal atau tidak. Model regresi yang baik adalah

memiliki distribusi data normal atau mendekati normal. Uji normalitas dilakukan

dengan uji kolmogorov-smirnov satu arah atau analisis grafis. Untuk mengetahui

nilai kolmogorov-smirnov menggunakan bantuan program Microsoft Excel dan

SPSS 17 for Windows.

Uji normalitas dapat dilakukan dengan langkah-langkah sebagai berikut :

a. Menentukan Rentang Skor ( R )

R = skor terbesar – skor terkecil (Syafaruddin Siregar, 2004 : 24)

b. Menentukan Banyaknya Kelas Interval (i) dengan menggunakan aturan

Sturgesrs

n

i 13,3log (Syafaruddin Siregar, 2004 : 24)

c. Menentukan Panjang Kelas Interval ( p )

i R

d. Menghitung Nilai Median (Me)

(Syafaruddin Siregar, 2004 : 22)

e. Membuat Tabel Distribusi Frekuensi

Tabel 3.9

f. Menghitung Nilai Rata-Rata (M)

fi

g. Menghitung Simpangan Baku (SD)

1

h. Membuat Tabel Distribusi Frekuensi untuk Harga-Harga yang Diperlukan

dalam Uji Chi-Kuadrat (χ2)

i. Menentukan Batas Atas (Ba) dan Batas Bawah (Bb) Kelas Interval

Bb = skor terendah

Ba = skor tertinggi

Z =

SD M Bk

(Syafaruddin Siregar, 2004 : 86)

k. Mencari Batas Luas Tiap Kelas Interval (Lo) dengan Menggunakan Daftar

F (luas di bawah lengkung normal standar normal dari 0 ke Z)

l. Mencari Luas Tiap Kelas Interval (Li)

Li = L1 - L2 (Syafaruddin Siregar, 2004 : 87)

m. Mencari Harga Frekuensi Harapan (ei)

i i

i L f

e . (Syafaruddin Siregar, 2004 : 87)

n. Menghitung Nilai Chi Kuadrat (χ2)

2o. Mencari Harga p-value

2

Penerimaan kenormalan diterima apabila p-v > 0,05.

Dasar pengambilan keputusan normal atau tidaknya data yang diolah

adalah sebagai berikut :

1. Jika nilai > , atau nilai signifikansi < 0.05 maka distribusi

sampel normal.

2. Jika nilai < , atau nilai signifikansi > 0.05 maka distribusi

Hasil perhitungan uji normalitas jika diperoleh data yang normal untuk

variabel X dan variabel Y, maka metode statistik yang digunakan adalah metode

statistik parametik. Apabila hasil perhitungan uji normalitas ada salah satu data

atau keduanya berdistribusi tidak normal, maka metode statistik yang digunakan

adalah metode statistik non parametik.

1.9.2 Uji Homogenitas

Uji homogenitas bertujuan untuk mengetahui apakah varians dari

kelompok-kelompok data yang datangnya dari sekian banyak lokasi dalam kondisi

yang relatif sama. Jika sama, maka varians-varians tersebut homogen. Dengan

demikian varians-varians atau data tersebut dapat digabung untuk dianalisa lebih

lanjut. Uji homogenitas dalam penelitan ini menggunakan langkah-langkah

sebagai berikut :

a. Menyusun data dalam tabel Bartlett.

Tabel 3.10

2

b. Menghitung varians untuk setiap kelompok sampel, dengan rumus :

(Syafaruddin S, 2004 : 26)

c. Menghitung varians gabungan dari semua sampel, dengan rumus :

(Syafaruddin S, 2004 : 90)

d. Menghitung harga satuan Bartlett (B), dengan rumus :

(Syafaruddin S, 2004 : 91)

e. Menghitung harga χ2, dengan rumus :

f. Melakukan pengujian Bartlett, digunakan rumus faktor koreksi K, dengan

rumus :

(Syafaruddin S, 2004 : 90)

3.9.3 Uji Linearitas

Pengujian linieritas ini menggunakan model regresi. Analisis regresi

digunakan untuk mengetahui ada tidaknya pengaruh implementasi Good

Governance terhadap kinerja pegawai pada kantor pelayanan perbendaharaan

negara yang meliputi persamaan regresi linier, uji kelinieran dan keberartian

regresi.

1.10 Teknik Analisis Data

Pada bagian ini akan menguraikan tentang perhitungan skor rata-rata,

analisis regresi, pengujian hipotesis dan waktu penelitian.

1.10.1 Perhitungan Skor Rata-Rata

Rata-Rata (Mean) adalah teknik penjelasan kelompok yang didasarkan

atas rata-rata dari kelompok tersebut (Sugiyono, 2010:49). Rata-rata (mean) ini

didapat dengan menjumlahkan data seluruh individu dalam kelompok itu,

kemudian dibagi dengan jumlah individu yang ada pada kelompok tersebut. hal

ini dapat dirumuskan seperti rumus berikut :

Me=∑n i

Dimana :

Me = Mean (rata-rata)

Σ = Epsilon (baca jumlah)

xi = nilai s ke i sampai ke n

1.10.2 Analisis Regresi

1. Menentukan persamaan regresi linier

Untuk menyatakan bentuk hubungan fungsional antara dua variabel

(variabel X dan Y) digambarkan dengan persamaan matematika, dengan rumus

sebagai berikut :

Regresi yang didapat dari perhitungan tersebut dapat digunakan untuk

menghitung harga Y bila harga X diketahui.

2. Analisis Linieritas dan Keberatian Regresi

Uji kelinieran dapat dilakukan dengan menghitung jumlah kuadrat-jumlah

kuadrat yang disebut sumber variansi. Sumber variansi yang perlu dihitung

menurut Syafaruddin Siregar (2004, 202 – 211) sebagai berikut :

1) Menghitung jumlah kuadrat total dengan rumus :

JKt =

3) Menghitung jumlah kuadrat regresi b terhadap a dengan rumus :

4) Mengitung jumlah kuadrat sisa (JKs) dengan rumus :

JK (S) = JKt– JKa– JKreg

5) Menghitung jumlah kuadrat kekeliruan (JKE) dengan rumus :

6) Menghitung jumlah kuadrat ketidak cocokan JK (TC) dengan rumus :

JKTC = JKS– JKE

7) Semua besaran di atas dapat diperoleh dalam tabel analisis varians (ANAVA).

Tabel 3.11

8) Memeriksa keberartian regresi, dilakukan dengan langkah-langkah sebagai

berikut :

- Menentukan varians koefisien a dan b

- Melakukan pengujian parameter a dan b

a

koefisien regresi a dan b sangat berarti.

9) Membuat grafik linieritas variabel X dan variabel Y

Yˆ= a + bX

1.10.3 Pengujian Hipotesis

Pengujian hipotesis yang memiliki koefisien korelasi r dilakukan dengan

menggunakan uji t – student. Rumus yang digunakan adalah rumus uji t – student,

adalah sebagai berikut :

t = rxy

tingkat peluang kesalahan penolakan Ho, adalah sebagai berikut :

p –v = α1–(α1–α2) .

penolakan Ho pada tingkat kepercayaan 99 %.

Hipotesis akan disimbolkan dengan Hipotesis Alternatif (HA) dan

Hipotesis Nol (H0), supaya tampak ada dua pilihan. Hipotesis ini perlu didampingi

oleh pernyataan yang isinya berlawanan. Pernyataan ini merupakan hipotesis

tandingan antara HA terhadap H0.

1. Menyusun hipotesis nol (H0) dan hipotesis alternatif (HA).

Hipotesis yang diajukan untuk mengetahui pengaruh implementasi good

governance terhadap kinerja pegawai pada Kantor Pelayanan Perbendaharaan

H0 : = 0 : Tidak terdapat pengaruh implementasi good governance terhadap

kinerja pegawai pada Kantor Pelayanan Perbendaharaan Negara

Bandung II.

HA : ≠ 0 : Terdapat pengaruh implementasi good governance terhadap kinerja

pegawai pada Kantor Pelayanan Perbendaharaan Negara Bandung

II.

2. Menentukan tingkat signifikansi (α) sebesar 0,05.

3. Membandingkan dengan . Jika lebih besar dari

maka Ha diterima.

Nilai dapat dicari dengan rumus (Sugiyono, 2010:251):

√

Bila < maka H0 diterima dan Ha ditolak.

Bila > maka H0 ditolak dan Ha diterima.

4. Berdasarkan probabilitas

1.10.4 Waktu Penelitian

Lokasi penelitian dilakukan di Kantor Pelayanan Perbendaharaan Negara

(KPPN) Bandung II yang berlokasi di jalan PHH Mustofa No. 37 kelurahan

Neglasari, kecamatan Cibeunying Kaler, Kota Bandung, provinsi Jawa Barat.

Adapun jadwal penelitian yang peneliti lakukan adalah sebagai berikut :

Tabel 3.11

Jadwal Penelitian

No. Kegiatan Jan-jun11 Jul-Des11 Jan-Jun12 Jul-Des12 Jan-Mar13

1 Konsultasi judul penelitian

2 Pengajuan Bimbingan

3 Pra Penelitian

4 Pengerjaan Bab 1,2,dan 3

5 Konsultasi Bimbingan

BAB 5

KESIMPULAN DAN REKOMENDASI

Bab ini akan mengkaji mengenai kesimpulan dan rekomendasi dalam

penelitian ini.

1.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan pada pegawai di KPPN

Bandung II, untuk mengetahui pengaruh implementasi good governance terhadap

kinerja pegawai, maka dapat diambil kesimpilan sebagai berikut:

1) Gambaran Efektifitas implementasi good governance di KPPN Bandung II

yang ditunjukkan oleh hasil penelitian menunjukkan bahwa implementasi

good governance yang terdiri dari indikator akuntabilitas, independensi,

kesetaraan dan kewajaran dinyatakan berada pada kategori sedang, terutama

pada indikator transparansi yang memperoleh skor tertinggi. Adapun skor

terendah yaitu pada indikator responsibility. Oleh Karena itu, kepala bagian

perlu meningkatkan pendalaman pemahaman terhadap semua peraturan yang

menjadi dasar pelayanan kepada masyarakat.

2) Gambaran kualitas kinerja pegawai di KPPN Bandung II yang ditunjukkan

oleh hasil penelitian menunjukkan bahwa kinerja pegawai yang terdiri dari

indikator kuantitas kerja dan sikap kerja, dinyatakan berada pada kategori

sedang, terutama pada indikator keandalan kerja yang memperoleh skor

tertinggi. Adapun skor terendah yaitu pada indikator kuantitas kerja. Oleh