PENDAHULUAN

Latar Belakang Masalah

Risiko audit dapat timbul karena adanya kesalahan informasi yang signifikan dalam laporan tahunan dan dapat juga timbul karena adanya kecurangan pada saat auditor mengeluarkan opini. Dimana auditor dalam hal ini berpendapat bahwa laporan keuangan PT Garuda Indonesia dinyatakan bebas dari salah saji material atau lebih tepatnya wajar tanpa pengecualian.

Identifikasi Masalah

Rumusan Masalah

Tujuan Penelitian

Untuk mengetahui apakah independensi auditor berpengaruh terhadap risiko audit dalam pendeteksian kecurangan pada Kantor Akuntan Publik (KAP) Kota Medan. Untuk mengetahui apakah kompetensi dan independensi auditor secara simultan berpengaruh terhadap risiko audit dalam mendeteksi kecurangan pada Kantor Akuntan Publik (KAP) Kota Medan.

Manfaat Penelitian

KAJIAN PUSTAKA

Landasan Teori

- Risiko Audit Dalam Mendeteksi Kecurangan

- Kompetensi

- Independensi

Kemampuan seorang akuntan dalam mendeteksi kecurangan sangat erat kaitannya dengan keahlian akuntan dalam menangani kasus kecurangan. Berdasarkan langkah-langkah di atas dapat disimpulkan bahwa seorang auditor harus mempunyai tingkatan dalam melakukan audit. Berkenaan dengan independensi seorang akuntan, terdapat beberapa permasalahan yang dapat menghambat sikap dan mentalitas independen seorang akuntan (Tjun dkk, 2012), yaitu sebagai berikut.

Dari uraian di atas dapat dijelaskan bahwa hal-hal yang dapat mengganggu sikap dan mental seorang akuntan adalah sebagai berikut.

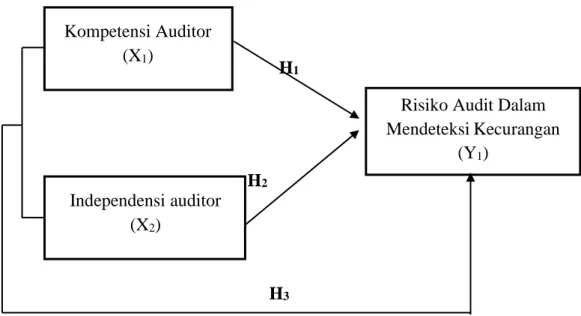

Kerangka Konseptual

- Pengaruh Kompetensi Terhadap Risiko Audit

- Pengaruh Independensi Terhadap Risiko Audit

- Pengaruh Kompetensi dan Independensi Terhadap

Kompetensi auditor akan dengan mudah meningkatkan kepekaannya dalam mendeteksi temuan-temuan yang menimbulkan risiko kecurangan. Sebab apabila seorang auditor tidak menerapkan sikap independensi maka tidak menutup kemungkinan ia akan melakukan kecurangan dalam audit laporan keuangan. Memiliki sikap independen dalam diri auditor akan memudahkannya dalam mendeteksi risiko audit berupa kecurangan.

Seorang auditor harus mampu menjaga sikap independen dengan tidak memihak pihak manapun dalam menjalankan proses audit. Sekalipun seorang auditor dibayar oleh klien dalam lingkup pekerjaannya, seorang auditor harus tetap mempunyai kebebasan untuk menyatakan pendapat netral setelah melaksanakan pekerjaannya dengan tidak memanipulasi hasil auditnya dan tidak memihak pada pilihan sehingga menjadi auditor yang independen. tidak akan lepas dari konflik kepentingan yang mungkin timbul mengganggu waktu pelaksanaan tugas audit. Jika seorang auditor tidak obyektif dalam menilai suatu laporan keuangan, maka hal ini akan berdampak buruk terhadap kualitas hasil audit dan pemberian opini kliennya.

Kemampuan seorang auditor dalam mendeteksi risiko audit khususnya dalam mendeteksi kecurangan merupakan kualitas seorang auditor dengan menjelaskan kurang adilnya laporan keuangan suatu perusahaan dengan membuktikan bahwa telah terjadi kecurangan berdasarkan temuan auditnya. Seorang auditor yang menemukan indikasi risiko audit berupa kecurangan akan meningkatkan reputasi kantor akuntan publik tempatnya bekerja, karena ia memandang kompetensi dan independensinya dalam melakukan audit sangat tinggi sehingga dapat meyakinkan pihak lain untuk tidak kualitas auditnya. auditnya. Dari penjelasan diatas dapat disimpulkan bahwa dalam penelitian ini terdapat pengaruh antara kompetensi auditor dan independensi terhadap risiko audit.

Hipotesis Penelitian

METODE PENELITIAN

- Jenis Penelitian

- Definisi Operasional

- Tempat dan Waktu Penelitian

- Tempat Penelitian

- Waktu Penelitian

- Teknik Pengambilan Sampel

- Populasi Penelitian

- Sampel Penelitian

- Teknik Pengumpulan Data

- Analisis Regresi Linier Berganda

- Pengujian Hipotesis

Jadi dapat disimpulkan bahwa statistik setiap indikator variabel risiko audit dalam deteksi kecurangan adalah valid dan layak digunakan sebagai data dalam penelitian. Hal ini menunjukkan bahwa kemampuan auditor dalam mendeteksi kecurangan pada kantor akuntan publik cukup baik. Maka wajar jika hasil tanggapan responden yaitu auditor pada Kantor Akuntan Publik Kota Medan dalam penelitian ini membuktikan bahwa kompetensi mempunyai pengaruh yang signifikan terhadap risiko audit dalam mendeteksi kecurangan.

Berdasarkan pengujian hipotesis yang telah selesai menghasilkan pengaruh simultan variabel kompetensi dan independensi auditor terhadap risiko audit dalam pendeteksian kecurangan. Kompetensi dan independensi auditor sama-sama mempunyai pengaruh positif dan signifikan terhadap risiko audit dalam pendeteksian kecurangan. Hal ini menunjukkan bahwa kedua variabel secara bersama-sama mempengaruhi risiko audit dalam deteksi kecurangan.

Diharapkan bagi peneliti selanjutnya dapat menambahkan variabel-variabel yang lebih mempengaruhi risiko audit dalam pendeteksian kecurangan. Pengaruh beban kerja, pengalaman dan skeptisisme profesional terhadap kemampuan auditor dalam mendeteksi kecurangan (studi empiris pada BPK RI perwakilan provinsi Sumatera Barat). Tujuan untuk melakukan penelitian dengan judul “Pengaruh Kompetensi dan Independensi Auditor Terhadap Risiko Audit Dalam Deteksi Fraud Pada Kantor Akuntan Publik (KAP) Kota Medan”.

HASIL PENELITIAN

Deskripsi Data

- Uji Validitas dan Reabilitas

Dari Tabel 4.2 dapat disimpulkan bahwa persentase data karakteristik responden berdasarkan jenis kelamin didominasi oleh responden laki-laki yaitu 29 orang dengan persentase 69% kemudian didominasi oleh perempuan berjumlah 13 orang dengan persentase 31%. . Dari Tabel 4.3 dapat disimpulkan bahwa persentase dan karakteristik responden berdasarkan umur pada penelitian ini terdiri dari variasi umur responden yaitu sebanyak 27 responden dengan kelompok umur 21-30 tahun dengan persentase sebesar 64%. . 8 responden dengan kelompok umur. Karakteristik responden berdasarkan pendidikan terakhir pada objek penelitian dapat dilihat pada tabel 4.4 sebagai berikut.

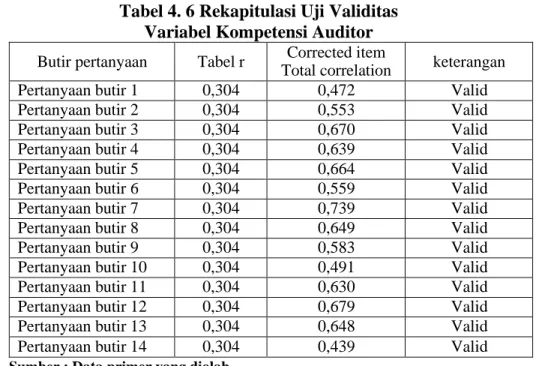

Berdasarkan tabel 4.4 diatas dapat disimpulkan bahwa frekuensi dan presentasi responden berdasarkan pendidikan terakhir pada penelitian ini adalah 4 responden dengan pendidikan akhir D3 dengan persentase 9,5%, 23 responden dengan pendidikan akhir S1 dengan persentase 9,5% 55%, 13 responden dengan tingkat pendidikan tertinggi Magister dengan persentase 31% dan 2 responden yang mempunyai pendidikan terakhir jenjang Doktor dengan presentasi 4,5%. Karakteristik responden berdasarkan lama bekerja sebagai auditor pada fasilitas penelitian dapat dilihat pada Tabel 4.5 berikut ini. Dari tabel 4.6 diatas dapat dilihat dan disimpulkan bahwa setiap item pertanyaan mempunyai korelasi yang lebih besar dari nilai rtabel.

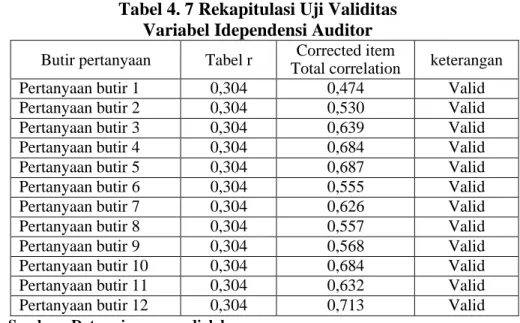

Dari tabel 4.7 diatas dapat disimpulkan dan disimpulkan bahwa setiap item pertanyaan mempunyai korelasi yang lebih besar dari nilai rtabel. Dari tabel 4.8 diatas dapat disimpulkan dan disimpulkan bahwa setiap item pertanyaan mempunyai korelasi yang lebih besar. Tabel 4.9 diatas menunjukkan uji reliabilitas pada kolom 1 adalah variabel yang diteliti, kemudian pada kolom 2 jumlah item penjelas setiap variabel, kolom 3 adalah nilai kriteria yang merupakan kriteria nilai reliabilitas. dalam penelitian ini adalah 0,60 dan kolom 4 adalah nilai Cronbach alpha yang merupakan realisasi pada saat perhitungan reliabilitas data.

Deskripsi Variabel Penelitian

- Variabel Kompetensi Auditor (X1)

- Variabel Independensi Auditor (X2)

- Variabel Risiko Audit Dalam

Berdasarkan nilai Cronbach alpha pada kolom 4 menunjukkan bahwa variabel kompetensi auditor mempunyai nilai sebesar 0,864, variabel independensi auditor mempunyai nilai sebesar 0,840 dan variabel risiko audit deteksi kecurangan mempunyai nilai cronbach alpha sebesar 0,917. Auditor harus mempunyai keahlian dalam mengaudit dan mempunyai pengetahuan yang cukup terhadap bidang yang diaudit. Kompetensi yang dimiliki oleh auditor akan membantunya dalam mengatasi risiko audit khususnya dalam hal pendeteksiannya.

Berdasarkan sebaran jawaban responden diatas diperoleh hasil dari 42 responden pada variabel Kompetensi Auditor mayoritas responden sangat setuju yaitu sebesar 52,41%. Seorang auditor tidak boleh terpengaruh oleh kepentingan siapapun, baik itu manajemen, selama menjalankan tugasnya. Apabila seorang auditor mempunyai tingkat independensi yang tinggi maka ia akan mampu mengurangi besarnya kecurangan dalam melaksanakan auditnya.

Auditor mempunyai pengetahuan yang cukup mengenai jenis-jenis kecurangan terutama yang sering terjadi pada saat penugasan kepada auditee. Berdasarkan sebaran jawaban responden diatas diperoleh hasil dari 42 responden pada variabel risiko audit dalam deteksi kecurangan mayoritas responden menjawab sangat setuju sebanyak 63,5%. Kemampuan auditor dalam menilai risiko audit dalam mendeteksi kecurangan berkaitan dengan hasil laporan yang diaudit oleh auditor, karena tingginya kemampuan auditor dalam mengatasi risiko audit akan berdampak positif terhadap kualitas dan relevansi hasil audit.

Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Pengujian Hipotesis

- Pembahasan Hasil Penelitian

Konstanta tersebut mempunyai nilai sebesar 39,992 yang artinya jika variabel kompetensi dan independensi auditor dianggap 0 maka nilai risiko audit dalam mendeteksi kecurangan adalah sebesar 39,992. Berdasarkan uji parsial pengaruh independensi auditor terhadap risiko audit dalam mendeteksi kecurangan dengan menggunakan SPSS diperoleh nilai Thitung (3,668) > T tabel (2,023) dengan signifikansi 0,001 (sig. 0, 05). Hal ini menunjukkan bahwa persentase kontribusi pengaruh variabel independen (kompetensi dan independensi auditor) terhadap variabel dependen (risiko audit dalam mendeteksi.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh (Arbaiti, 2018) dengan judul “Pengaruh Pengalaman Auditor, Independensi, Skeptisisme Profesional dan Tipe Kepribadian Terhadap Kemampuan Auditor Mendeteksi Fraud”. Pengaruh kompetensi, independensi dan profesionalisme terhadap kemampuan auditor dalam mendeteksi kecurangan, dari sini terlihat bahwa kompetensi dan independensi secara simultan berpengaruh terhadap kemampuan seorang auditor dalam mendeteksi kecurangan. Karena semakin tinggi kompetensi seorang auditor maka semakin tinggi pula tingkat kemampuannya dalam mengatasi risiko audit dengan mendeteksi kecurangan.

Pengaruh pengalaman kerja, skeptisisme profesional dan tekanan waktu terhadap kemampuan auditor dalam mendeteksi kecurangan (Studi empiris pada Kantor Akuntan Publik di DIY). Pengaruh pengalaman auditor, independensi, skeptisisme profesional dan tipe kepribadian terhadap kemampuan auditor dalam mendeteksi kecurangan (Studi empiris pada KAP di wilayah Pekanbaru, Padang dan Batam). Pemahaman risiko audit jika terjadi tanda-tanda kecurangan pada saat melakukan audit mempengaruhi kemampuan auditor dalam mendeteksi kecurangan.

PENUTUP

Kesimpulan

Hal ini membuktikan bahwa kompetensi auditor memegang peranan penting bagi seorang auditor dalam melaksanakan auditnya. Seorang auditor yang menanamkan sikap independen dalam dirinya, maka auditor tidak akan terpengaruh oleh pihak manapun dan ketidakberpengaruh tersebut akan berdampak positif pada kemampuannya dalam mendeteksi indikasi kecurangan, sehingga mampu menghindari risiko audit.

Saran

Keterbatasan Penelitian

Pengaruh independensi auditor, pengalaman auditor dan kecerdasan emosional terhadap kualitas audit pada KAP di Kota Medan (Disertasi Doktor, UMSU). Pengaruh kompetensi, independensi dan tekanan waktu terhadap kemampuan auditor dalam mendeteksi kecurangan dengan menggunakan skeptisisme profesional sebagai variabel intervening. Pengaruh Kompetensi, Independensi, Objektivitas, Akuntabilitas dan Integritas terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi (Studi Empiris Kap di Semarang) (Disertasi Doktor Fakultas Ekonomi dan Bisnis).

Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Hood Auditor Di Semarang) (Disertasi Doktor Universitas Diponegoro). Model pengukuran kualitas audit internal (Survei terhadap auditor internal pada perusahaan swasta, BUMD dan BUMN di Kota Medan). Pengaruh kompetensi dan tekanan anggaran waktu terhadap kualitas pemeriksaan pada BPK RI perwakilan provinsi Sumatera Utara.

Penilaian Manajemen Risiko Kantor Akuntan Publik (PAF) dalam Keputusan Penerimaan Klien Berdasarkan Pertimbangan Risiko Klien, Risiko Audit dan Risiko Bisnis PAK. Pengaruh etika, kompetensi, pengalaman audit, dan risiko audit terhadap skeptisisme profesional auditor dan keakuratan opini akuntan publik. Pengaruh pengalaman, risiko audit dan keterampilan audit terhadap deteksi kecurangan (FRAUD) oleh auditor (survei KAP Bandung).