PENDAHULUAN

Identifikasi masalah

Hasil penelitian ini diharapkan bermanfaat dalam mengembangkan pengetahuan tentang kualitas pelayanan dan minat menabung di Bank Syariah. Pengaruh persepsi nasabah terhadap suku bunga, promosi dan kualitas pelayanan terhadap minat menabung nasabah. Pengaruh kualitas pelayanan dan produk pembiayaan terhadap suku bunga dan keputusan menjadi nasabah bank syariah.

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap minat nasabah menabung di Bank BNI Syariah. Hasil dari penelitian ini adalah kualitas pelayanan berpengaruh positif dan signifikan terhadap minat masyarakat desa Sraten Kab. Pengaruh persepsi nasabah mengenai suku bunga, promosi dan kualitas pelayanan terhadap minat nasabah menabung”.

“Pengaruh Kualitas Produk Tabungan dan Kualitas Pelayanan Terhadap Minat Menabung di BMT Tumang Cabang Salatiga”. “Pengaruh Kualitas Pelayanan Dan Produk Pembiayaan Terhadap Minat Dan Keputusan Menjadi Nasabah Pada Bank Syariah”.

Pembatasan masalah

Perumusan masalah

Kegunaan penelitian

Sistematika penulisan

LANDASAN TEORI, KERANGKA BERFIKIR DAN HIPOTESIS

Minat nasabah

Sedangkan menurut Lupiyoadi, kualitas pelayanan adalah keseluruhan ciri dan karakteristik suatu produk/jasa untuk memenuhi kebutuhan dan selera pelanggan/pelanggan.22. Secara keseluruhan persepsi nasabah terhadap suku bunga, promosi dan kualitas layanan berpengaruh positif dan signifikan terhadap minat nasabah menabung di BRI Cabang Sleman. Berdasarkan latar belakang masalah, rumusan masalah dan kerangka pemikiran yang telah dikemukakan sebelumnya, maka penulis merumuskan hipotesis penelitian yaitu kualitas pelayanan berpengaruh positif dan signifikan terhadap minat nasabah menabung di Bank BNI Syariah.

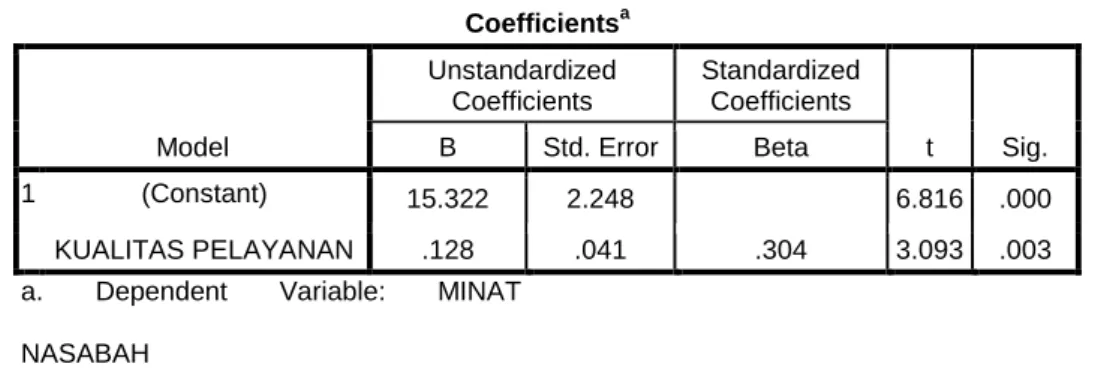

Untuk memperoleh data diperlukan pengukuran variabel yaitu pengukuran variabel kualitas pelayanan (X) dan bunga tabungan (Y). Berdasarkan tabel 4.12 diatas terlihat nilai signifikansi sebesar 0,003 artinya lebih kecil dari nilai probabilitas 0,05 atau 0,003 < 0,05 sehingga dapat disimpulkan bahwa kualitas pelayanan berpengaruh terhadap minat pelanggan . Dan diketahui t hitung sebesar 3,093 > t tabel 1,989 sehingga dapat disimpulkan juga bahwa kualitas pelayanan berpengaruh terhadap minat pelanggan.

Dari output tersebut diperoleh koefisien determinasi (R square) sebesar 0,092 yang berarti pengaruh kualitas pelayanan terhadap minat pelanggan sebesar 9,2%, sedangkan sisanya sebesar 90,8% didukung oleh variabel lain yang tidak dimasukkan dalam penelitian ini. Dari analisis koefisien determinasi diperoleh koefisien determinasi (R square) sebesar 0,092 yang berarti pengaruh kualitas pelayanan terhadap minat pelanggan sebesar 9,2%, sedangkan sisanya sebesar 90,8%. Pengujian ini membuktikan bahwa kualitas pelayanan berpengaruh positif dan signifikan terhadap minat nasabah menabung di PT.

Berdasarkan pembahasan hasil penelitian yang dilakukan, penulis dapat menyimpulkan bahwa kualitas pelayanan terbukti berpengaruh positif dan signifikan terhadap minat nasabah menabung di PT Bank BNI Syariah Kantor Cabang Fatmawati dengan nilai koefisien regresi. sebesar 0,128 dan nilai t hitung sebesar 3,093 > t tabel 1,989 atau nilai sig 0,003 > 0,05.

Kualitas pelayanan

Hasil penelitian yang relevan

Koefisien determinasi digunakan untuk mengetahui seberapa besar kontribusi kualitas pelayanan terhadap minat nasabah menabung di Bank BNI Syariah. Rencana ini dilaksanakan pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS). Pembiayaan konsumtif bagi masyarakat untuk memenuhi kebutuhan pembelian layanan paket perjalanan umrah melalui BNI Syariah yang bermitra dengan biro perjalanan wisata sesuai dengan prinsip syariah.

Pembiayaan Kerjasama Linkage Program iB Hasanah merupakan fasilitas pembiayaan dimana BNI Syariah selaku pemilik dana menyalurkan pembiayaan dengan pola eksekusi. Pembiayaan Koperasi Kopkar/Kopeg iB Hasanah merupakan fasilitas pembiayaan mudharabah produktif dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan dengan pola eksekusi kepada Koperasi Pegawai (Kopkar)/Koperasi Pegawai (kopeg) untuk disalurkan sesuai prinsip syariah. kepada pengguna akhir/karyawan. d) Bisnis Besar BNI Syariah. iB Hasanah Large Business merupakan pembiayaan syariah yang digunakan untuk tujuan produktif (modal kerja dan investasi) bagi pengusaha segmen besar berdasarkan prinsip pembiayaan syariah. e) Mata Uang Asing BNI Syariah.

Pembiayaan iB Hasanah Valas merupakan pembiayaan yang diberikan oleh unit operasional dalam negeri kepada nasabah pembiayaan dalam negeri, dalam bentuk valuta asing. f) Ekspor BNI Syariah. iB Hasanah Onshore Financing adalah pembiayaan yang diberikan oleh unit operasional dalam negeri kepada nasabah pembiayaan dalam negeri, dalam bentuk valuta asing untuk membiayai usaha yang dikategorikan kegiatan ekspor (earning Foreign Exchange). h) Sindikasi BNI Syariah. Pembiayaan Valas iB Hasanah adalah pembiayaan yang diberikan oleh unit operasional dalam negeri kepada nasabah pembiayaan dalam negeri, dalam bentuk valuta asing c) BNI Syariah Kopkar/Kopeg.

Pembiayaan Koperasi Kopkar/Kopeg iB Hasanah merupakan fasilitas pembiayaan mudharabah produktif dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan dengan pola eksekusi kepada Koperasi Pegawai (Kopkar)/Koperasi Pegawai (kopeg) untuk disalurkan sesuai prinsip syariah. kepada pengguna akhir/karyawan. Membutuhkan tenaga yang cukup besar dalam hal penyaluran, pengawasan maupun penyelesaian pembiayaan. e) Usaha Kecil BNI Syariah. iB Hasanah Usaha Kecil merupakan pembiayaan syariah yang digunakan untuk tujuan produktif (modal kerja dan investasi) bagi pengusaha kecil berdasarkan prinsip pembiayaan syariah. f) Tautan BNI Syariah.

iB Hasanah Program Linkage Financing merupakan fasilitas pembiayaan dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan melalui pola eksekusi kepada Lembaga Keuangan Syariah (FIB) (BMT, BPRS, KJKS, dll) untuk diteruskan kepada end user (mikro syariah) . , pengusaha kecil dan menengah). Kerjasama dengan LKS dapat dilakukan secara langsung maupun melalui lembaga terkait.Struktur organisasi dan uraian tugas pada Bank BNI Syariah Fatmawati adalah sebagai berikut. Saya memilih menabung di BNI Syariah karena pelayanan yang diberikan kepada nasabah sudah baik dan memuaskan.

Kerangka berfikir

Hipotesis penelitian

Hipotesis merupakan jawaban sementara terhadap suatu rumusan masalah penelitian, dimana rumusan masalah penelitian dinyatakan dalam bentuk pernyataan. Dikatakan sementara karena jawabannya hanya berdasarkan teori yang relevan, belum berdasarkan fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum merupakan jawaban empiris.

METODOLOGI PENELITIAN

Tempat dan waktu penelitian

Metode penelitian

Variabel penelitian

Populasi dan sampel penelitian

- Hipotesis statistik

Data primer merupakan data yang diperoleh langsung oleh peneliti di lapangan 11 Data ini diperoleh melalui wawancara tidak terstruktur pada Bank BNI Syariah KCU Fatmawati dan kuesioner yang diberikan kepada nasabah Bank BNI Syariah KCU Fatmawati. Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH. Ma'ruf Amin berdiri, seluruh produk BNI Syariah telah melalui pengujian dari DPS sehingga memenuhi ketentuan syariah. Pada bulan Juni 2014, jumlah cabang BNI Syariah mencapai 65 kantor cabang, 161 kantor cabang pembantu, 17 kantor kas, 22 mobil layanan keliling dan 20 titik pembayaran.

BNI Deposit iB Hasanah merupakan investasi berjangka yang dikelola berdasarkan prinsip syariah yang diperuntukkan. Pembiayaan yang dijamin dengan agunan cair yaitu jaminan simpanan berupa deposito, giro dan tabungan yang diterbitkan oleh BNI Syariah. iB Hasanah Ekspor Finance adalah fasilitas pembiayaan yang diberikan kepada eksportir (perusahaan eksportir) baik dalam mata uang rupiah maupun valuta asing untuk keperluan modal kerja dalam rangka perolehan barang yang akan diekspor (sebelum barang dikapalkan/pre-shipped) dan/atau untuk keperluan pembiayaan proyek penanaman modal dalam rangka produksi barang ekspor. g) BNI Syariah Onshore.

Wirausaha iB Hasanah (WUS) merupakan struktur pembiayaan produktif yang ditujukan untuk memenuhi kebutuhan keuangan usaha produktif (modal kerja dan investasi). Diharapkan PT BNI Syariah Kantor Cabang Fatmawati dapat meningkatkan kualitas pelayanan (aspek nyata) guna mencapai kepuasan nasabah dan menciptakan citra yang baik, sehingga menjadikan PT BNI Syariah semakin diminati banyak nasabah.

HASIL PENELITIAN DAN PEMBAHASAN

Uji persyaratan analisis

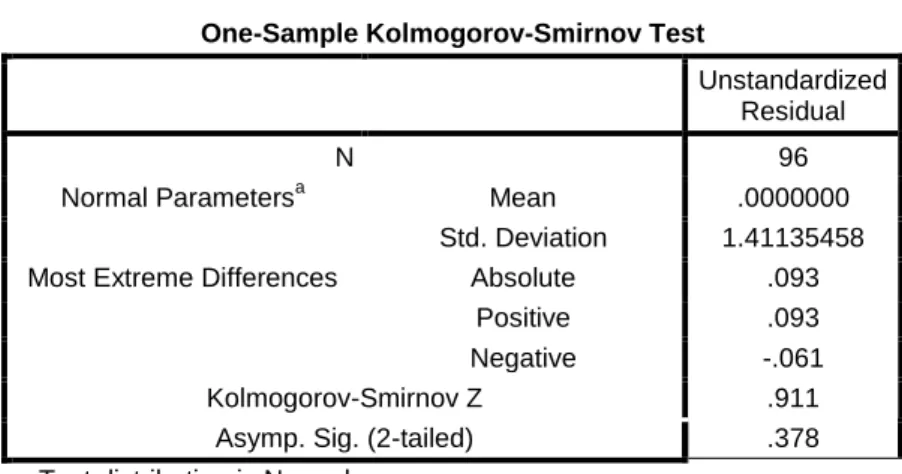

Dari tabel diatas dapat dikatakan bahwa masing-masing variabel mempunyai nilai Cronbach Alpha (α) lebih besar dari 0,60 (α > 0,60), sehingga data dapat dikatakan reliabel untuk pengukuran dan penelitian selanjutnya. Uji normalitas data bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau variabel residu berdistribusi normal. Secara umum uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai hubungan linier yang signifikan atau tidak.

Salah satu cara untuk mengetahui ada tidaknya gejala heteroskedastisitas pada suatu model regresi adalah dengan melakukan uji Glejser. Prinsip uji heteroskedastisitas menggunakan uji Glejser dengan meregresi variabel independen terhadap nilai residu absolut. Karena nilai signifikansinya lebih besar dari 0,05 atau 0,625 > 0,05 maka dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi berdasarkan dasar pengambilan keputusan uji Glejser.

Tujuan analisis ini adalah untuk memperkirakan atau memperkirakan nilai variabel terikat yang dipengaruhi oleh variabel bebas. Mengingat pengaruh pelayanan pegawai terhadap minat menabung nasabah maka digunakan rumus regresi linier sederhana sebagai berikut: 13. Berdasarkan tabel 4.11 diketahui nilai konstanta (a) sebesar 15,322 sedangkan nilai kualitas pelayanan (b /koefisien regresi) sebesar 0,128, sehingga persamaan regresinya dapat dituliskan sebagai berikut.

Koefisien regresinya bernilai positif, sehingga dapat dikatakan arah pengaruh variabel X terhadap Y adalah positif.

Pengujian hipotesis

Pembahasan hasil penelitian

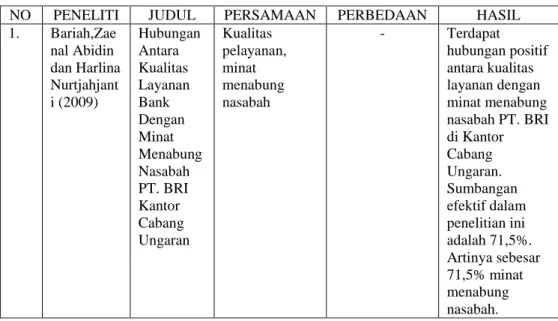

Hal serupa juga terjadi pada penelitian yang dilakukan oleh Khanif Rahmanto pada tahun 2016 dengan judul Pengaruh Tingkat Religiusitas, Kualitas Pelayanan dan Promosi Terhadap Minat Masyarakat Desa Sraten Kecamatan. Hal ini dibuktikan dengan nilai thitung variabel kualitas pelayanan sebesar 3,745 dengan tingkat signifikansi 0,000 kurang dari 0,05. Pelayanan suatu bank mempunyai pengaruh yang besar terhadap preferensi nasabah dalam memilih bank.

Faktor yang menentukan tingkat keberhasilan dan kualitas suatu usaha adalah kemampuan bank dalam memberikan pelayanan yang baik kepada nasabah. Mohon mengembalikan kuesioner yang telah diisi kepada orang yang ditunjuk untuk menyampaikan kuesioner ini kepada Anda.

KESIMPULAN DAN SARAN

Saran