Pengaruh Kualitas Produk dan Harga Terhadap Kepuasan Nasabah Pembiayaan Mura>bah}ah Pada BPRS Al-Mabrur Babadan Ponorogo. Pada Bank Perkreditan Rakyat Syariah Al-Mabrur Babadan Ponorogo terdapat akad pembiayaan muraba}ah dimana banyak nasabah yang melakukan pembiayaan. Kepuasan Nasabah Pembiayaan Murabahah pada BPRS AL-Mabrur Babadan Ponorogo dapat diukur dengan beberapa cara, yaitu kualitas produk dan harga.

Namun dapat dilihat pada tabel di atas bahwa sebagian besar nasabah melakukan akad pembiayaan mura>bah}ah. Alasan peneliti mengambil variabel kualitas produk dan harga terhadap kepuasan nasabah dalam pembiayaan murabahah karena (1) menurut peneliti produk BPRS Al-Mabrur Babadan Ponorogo sesuai dengan obyek penelitian dan (2) terdapat kesenjangan antara teori dan praktik (kesenjangan antara yang seharusnya). Babadan Ponorogo. Pengaruh ini mengandung tiga unsur yaitu kualitas produk, harga dan kepuasan pelanggan dalam pembiayaan murabahah.

Rumusan Masalah

Tujuan Masalah

Manfaat Penelitian

Penelitian ini dapat dijadikan sebagai sumber ilmu, rujukan dan referensi bagi semua pihak yang ingin mendalami ilmu yang berkaitan dengan muamalah khususnya di bidang Perbankan Syariah dan dapat dijadikan sebagai salah satu cara yang tepat untuk mengetahui secara mendalam dan memahami tentang transaksi. ditemukan di BPRS atau lembaga lain keuangan syariah lainnya, khususnya yang berkaitan dengan kualitas produk dan harga, juga diharapkan dapat berguna nantinya sebagai bahan kajian untuk penelitian lebih lanjut. Memberikan informasi tambahan bagi pihak yang berkepentingan, terutama karyawan atau karyawan yang peduli dengan kualitas dan harga produk. Memberikan masukan kepada BPRS Al-Mabrur Babadan Ponorogo dalam upaya peningkatan kinerja operasional dan pelayanan yang lebih baik.

Sistematika Pembahasan

PENDAHULUAN

KAJIAN PUSTAKA

METODOLOGI PENELITIAN

HASIL PENELITIAN DAN PEMBAHASAN

KESIMPULAN DAN SARAN

Kajian Tentang Kepuasan Nasabah a. Pengertian Kepuasan Nasabah

Pelanggan akan memiliki harapan tentang bagaimana produk seharusnya berfungsi (harapan kinerja), harapan tersebut merupakan standar kualitas yang akan dibandingkan dengan fungsi atau kualitas produk yang benar-benar dirasakan pelanggan. Produk yang memiliki kualitas yang sama tetapi mengenakan harga yang relatif rendah akan menawarkan nilai yang lebih tinggi. Produk yang dihasilkan oleh dunia usaha pada umumnya berbentuk dua jenis, yaitu produk berwujud dan produk tidak berwujud.

Produk berwujud adalah barang yang dapat dilihat, dipegang, dan dirasakan tepat sebelum membeli, sedangkan produk tidak berwujud adalah layanan yang tidak dapat dilihat atau dirasakan sebelum dibeli. Dalam dunia perbankan dimana produk yang dihasilkan berupa jasa.7 Jasa adalah tindakan atau kegiatan yang memberikan manfaat kepada nasabah pada waktu dan tempat tertentu. Variabel-variabel ini dapat mencerminkan perbedaan standar individu mengenai layanan yang diterima, dengan kemampuan layanan suatu produk menghasilkan kesimpulan tentang kualitas produk yang dinilai secara subyektif oleh pelanggan.

Kajian Tentang Harga a. Pengertian Harga

Cara ini digunakan oleh Rasulullah a.s. dapat dijadikan sebagai salah satu metode lembaga keuangan dalam menentukan harga jual produk mura>bah}ah. 19Hanan Syaifudin, Pengaruh Biaya Operasional Pada Pembiayaan Mura>bah}ah Terhadap Pendapatan Margin Mura>bah}ah Pada PT Bank Syariah Mandiri Ponorogo Periode Tahun: STAIN Ponorogo. Kata Mura>bah}ah berasal dari bahasa Arab ar-ribhu (ُ حْب ِرلا) yang berarti kelebihan dan penambahan (keuntungan).

Sedangkan menurut istilah mura>bah}ah adalah suatu bentuk jual beli barang dengan harga asal dengan tambahan keuntungan yang disepakati. Dalam pengertian lain, muraba adalah jual beli barang dengan indikasi harga beli dan keuntungan yang disepakati antara penjual dan pembeli. Pembayaran akad jual beli mura>bah}ah dapat dilakukan secara tunai atau kredit.

Inilah yang membedakan mura>bah}ah dengan jual beli lainnya, yaitu penjual harus memberitahukan kepada pembeli harga barang pokok yang dijualnya dan besarnya keuntungan yang diperoleh. Jual beli murabahah harus dilakukan terhadap barang yang sudah dimiliki/hak milik sudah dipegang oleh penjual. Transaksi pertama (antara penjual dan pembeli pertama) harus sah, jika tidak sah maka tidak boleh jual beli secara murabahah (antara pembeli pertama yang menjadi penjual kedua dengan pembeli murabahah), karena murabahah adalah jual beli pada harga pertama disertai keuntungan tambahan. i) Akad yang dilakukan harus menghindari riba, baik pada akad pertama (antara penjual dalam mura>bah}ah sebagai pembeli dengan penjual barang) maupun dalam akad kedua antara penjual dan pembeli dalam mura> kontrak bah}ah.

Dalam daftar syarat fatwa kelompok DSN (Dewan Syariah Nasional) dijelaskan bahwa yang dimaksud dengan murabahah adalah penjualan suatu barang yang sudah pasti harga belinya. Mura>bah}ah merupakan bagian terpenting dalam jual beli dan prinsip akad ini mendominasi pendapatan bank dari produk-produk yang ada pada semua bank syariah. Manfaat dan Resiko Murabeah Bagi Perbankan Syariah Sesuai dengan sifat usahanya (tixhare), transaksi murabahah memiliki manfaat dan resiko tertentu yang harus diantisipasi.

Jika demikian, risiko gagal bayar akan tinggi. f) Penerapan Mura>bah}ah pada Perbankan Syariah Gambar 2.1.

Telaah Hasil Penelitian Terdahulu

Pengaruh Kualitas Produk dan Kualitas Pelayanan terhadap Kepuasan Nasabah pada Pembiayaan Produk Murabahah di BMT Natijatul Umat Babadan Ponorogo” yang menjelaskan bahwa kualitas produk berpengaruh signifikan dengan thitung > tabel sebesar 6,643 > 2,021 dan kualitas pelayanan juga berpengaruh signifikan sebesar 12,833 > 2,021 . Sedangkan variabel independen (kualitas produk dan kualitas layanan) mempengaruhi variabel dependen (kepuasan pelanggan) dengan nilai fhitung > ftabel sebesar 103.876 > 4,08. Sedangkan nilai koefisien determinasi (R2) sebesar 0,841 sehingga variabel bebas dapat menjelaskan variabel terikat sebesar 0,841 atau 84,1% dan sisanya 15,9% dijelaskan oleh variabel lain.

Analisis pengaruh kualitas produk, kualitas layanan dan harga terhadap kepuasan konsumen (studi kasus konsumen SIM CARD GSM prabayar XL di kota Yogyakarta” yang menjelaskan bahwa (1) terdapat pengaruh positif kualitas produk terhadap kepuasan konsumen thitung. value 30Laelatuh Muharomah, thesis Pengaruh Kualitas Produk dan Kualitas Pelayanan Terhadap Kepuasan Pelanggan Pada Produk Pembiayaan Murabahah Pada BMT Natijatul Umat Babadan Ponorogo (Ponorogo: IAIN Ponorogo, 2017) Hal ini dibuktikan bahwa hasil penelitian variabel kepercayaan merek mencapai thitung nilai signifikansi sebesar 5,074 dengan nilai signifikansi gt;>0,05) dan koefisien regresi bernilai positif sebesar 0,280, dan (4) pengaruh kualitas produk, kualitas layanan dan harga secara bersama-sama terhadap kepuasan pelanggan Kartu Sim GSM XL Prabayar Yogyakarta dibuktikan dengan nilai fhitung sebesar 43,312 dengan signifikansi 0,000<0,05,31.

Penelitian yang dilakukan oleh Muhammad Syairozi Pengaruh kualitas pelayanan dan kualitas produk terhadap kepuasan nasabah pada tabungan di LKMS Hubbul Wathon Sumowono Semarang yang menjelaskan bahwa kualitas pelayanan tidak berpengaruh signifikan terhadap variabel kepuasan nasabah yang ditunjukkan dengan nilai 0,476 lebih besar dari 5%/ 0,05 dengan nilai t-test yang menunjukkan angka 0,716. Kualitas pelayanan dan kualitas produk secara bersama-sama berpengaruh positif dan signifikan terhadap variabel kepuasan pelanggan yang ditunjukkan dengan nilai Fhitung sebesar 8,852 lebih besar dari Ftabel sebesar 2,706. 31Dessica Dinar Sari, Tesis Analisis Pengaruh Kualitas Produk, Kualitas Pelayanan dan Harga Terhadap Kepuasan Konsumen (Studi Kasus Pada Konsumen Kartu SIM GSM Prabayar XL Di Kota Yogyakarta (Yogyakarta: Universitas Negeri Yogyakarta, 2016).

Dari penelitian-penelitian berbeda yang dilakukan di atas, terdapat kesamaan yang peneliti lakukan dengan peneliti sebelumnya, yaitu dengan menggunakan uji linear yang sama dan perbedaan kita ada pada variabelnya. Peneliti melakukan beberapa penelitian dan lebih menekankan pada kualitas produk pembiayaan dan harga terhadap kepuasan nasabah. Karena pada hakekatnya harga yang diberikan oleh satu lembaga dengan lembaga lainnya berbeda, demikian pula dengan kualitas produk yang dikelola.

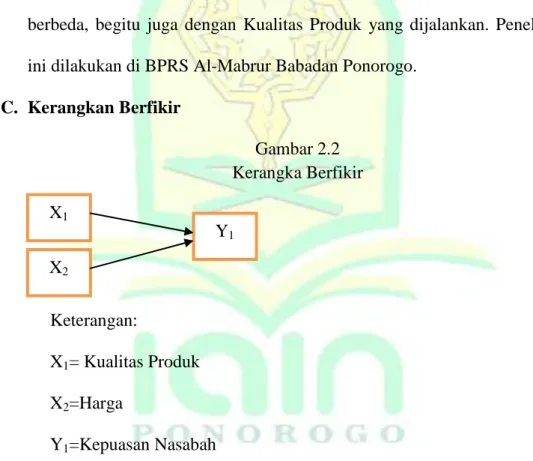

Kerangkan Berfikir

Pengajuan Hipotesis

- Kualitas Produk Terhadap Kepuasan Nasabah

Penelitian yang dilakukan oleh Rahmat Hidayat menunjukkan bahwa variabel kualitas produk berpengaruh terhadap kepuasan pelanggan.34 Sehingga hipotesis yang diperoleh adalah :.

Kualitas produk berpengaruh terhadap kepuasan nasabah

Kualitas produk tidak berpengaruh terhadap kepuasan nasabah

- Harga Terhadap Kepuasan Nasabah

Penelitian yang dilakukan oleh Eriyanto Prasetyo Nugroho menunjukkan bahwa variabel harga berpengaruh terhadap kepuasan pelanggan.35 Sehingga hipotesis yang diperoleh adalah:.

Harga berpengaruh terhadap kepuasan nasabah

Harga tidak berpengaruh terhadap kepuasan nasabah

- Kualitas Produk Dan Harga Berpengaruh Terhadap Kepuasan Nasabah

Menurut Rambat Lupiyoadi dan Arif Hamdani, jika suatu produk menuntut konsumen untuk membayar lebih dari manfaat yang diterima, maka harga yang ditetapkan untuk produk tersebut bernilai negatif. Konsumen mungkin menganggap ini sebagai nilai yang buruk dan kemudian akan mengurangi konsumsi produk. Jika manfaat yang diterima lebih besar, maka harga produk tersebut bernilai positif.

Kualitas produk dan harga tidak berpengaruh terhadap kepuasan nasabah

- Populasi Dan Sampel 1. Populasi

- Instrumen Pengumpulan Data

- Teknik Analisis Data

- Deskripsi Data Penelitian

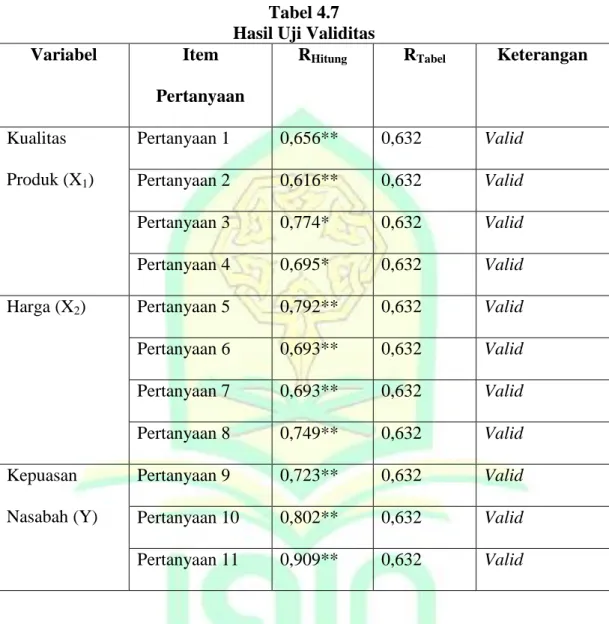

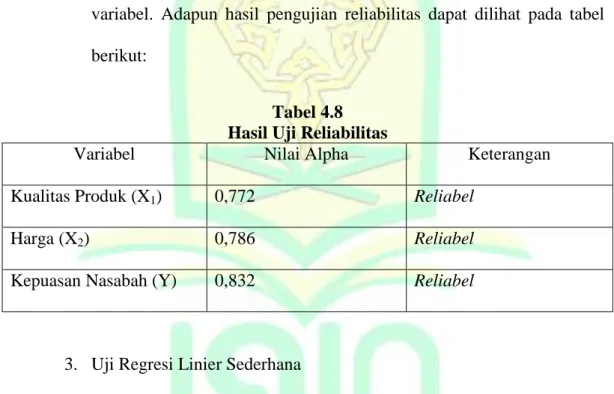

- Analisis Data 1. Uji Validitas

- Kesimpulan

- Saran

Dalam penelitian ini kepuasan nasabah terhadap pembiayaan Murabahah pada BPRS Al-Mabrur Babadan Ponorogo. Data diperoleh dari nasabah pembiayaan murabahah pada BPRS Al-Mabrur Babadan Ponorogo. Untuk memperoleh data primer, peneliti menggunakan kuesioner yang diberikan kepada nasabah pembiayaan murabahah di BPRS Al-Mabrur Babadan Ponorogo.

Instrumen ini digunakan untuk mengumpulkan data pengaruh kualitas produk dan harga terhadap kepuasan nasabah pada BPRS Al-Mabrur Babadan Ponorogo. Hal ini digunakan untuk memperoleh data pengaruh kualitas produk dan harga terhadap kepuasan nasabah pembiayaan pada BPRS Al-Mabrur Babadan Ponorogo. Subyek dalam penelitian ini adalah nasabah pembiayaan murabahah pada BPRS Al-Mabrur Babadan Ponorogo yang telah melakukan transaksi berulang.

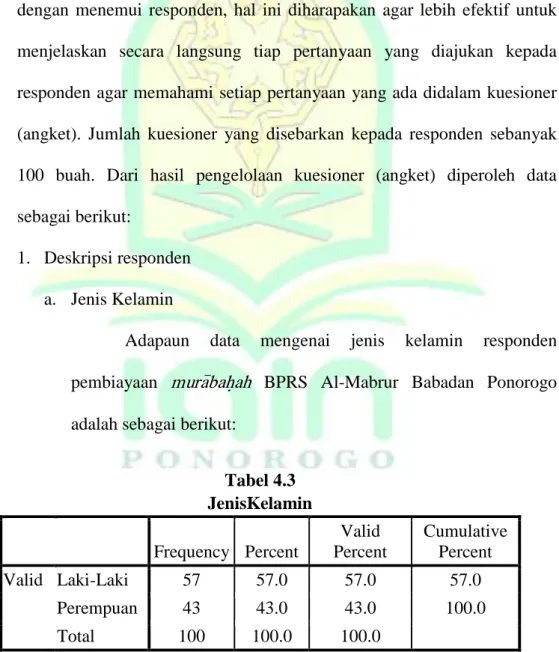

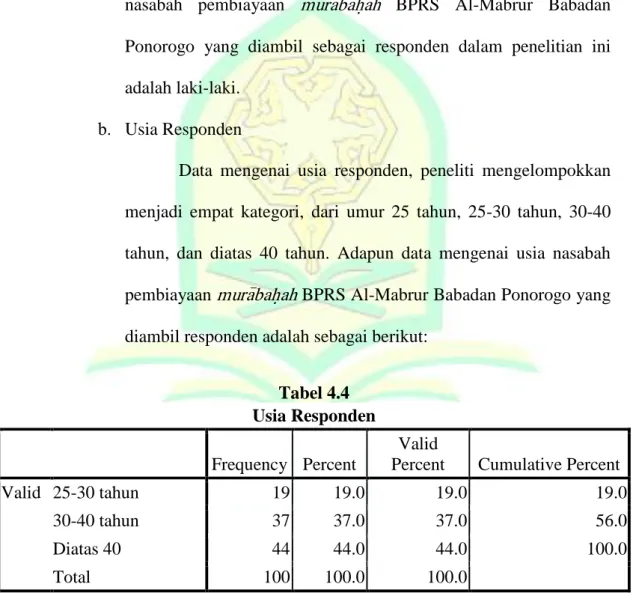

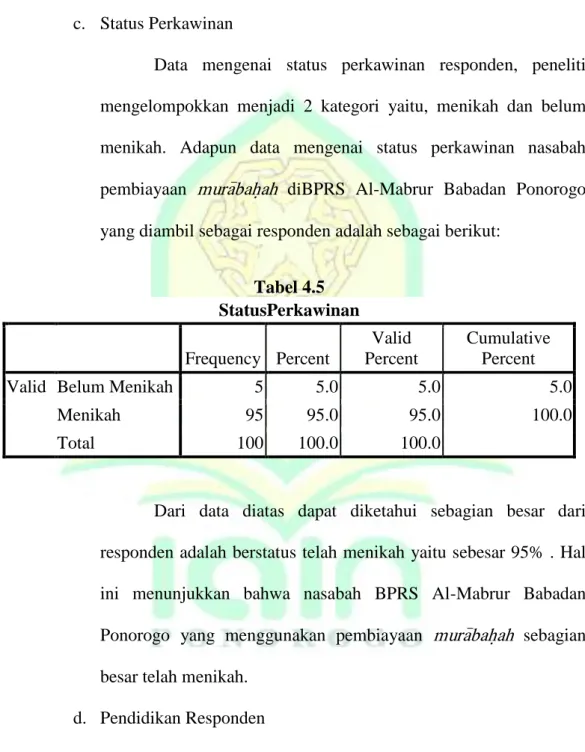

Berdasarkan informasi pada tabel di atas dapat diketahui jenis kelamin nasabah pembiayaan mura>bah}ah di BPRS Al-Mabrur Babadan Ponorogo. Dengan demikian dapat disimpulkan bahwa nasabah pembiayaan murabah di BPRS Al-Mabrur Babadan Ponorogo sebagian besar berusia di atas 40 tahun. Hal ini menunjukkan bahwa nasabah BPRS Al-Mabrur Babadan Ponorogo yang menggunakan pembiayaan muraba}ah sebagian besar berkeluarga.

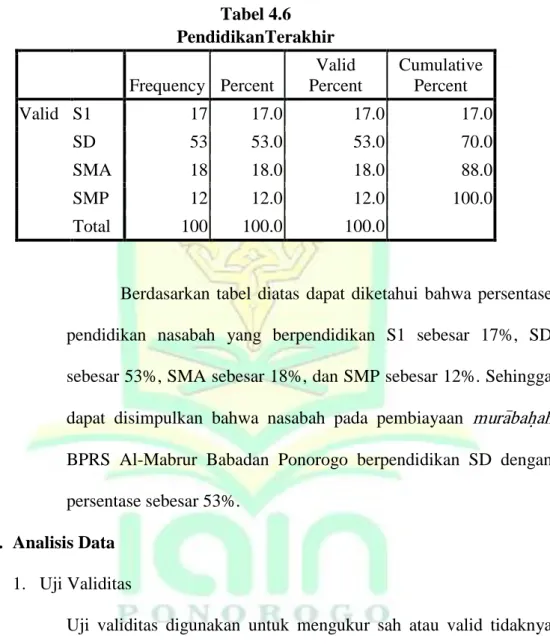

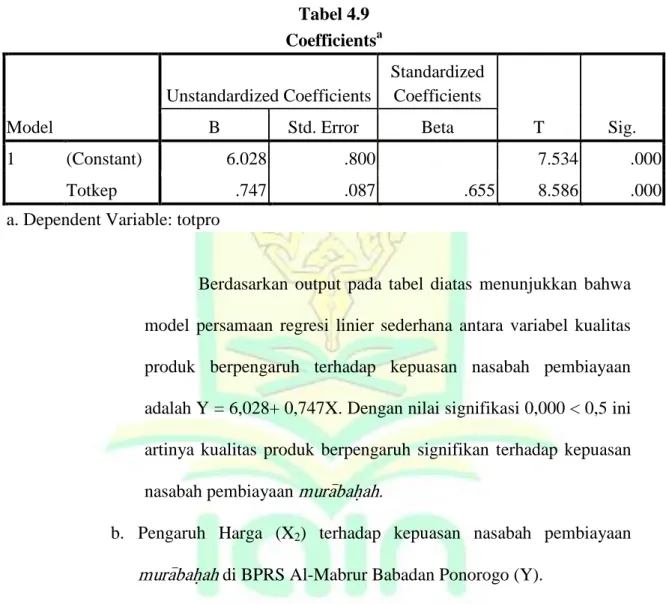

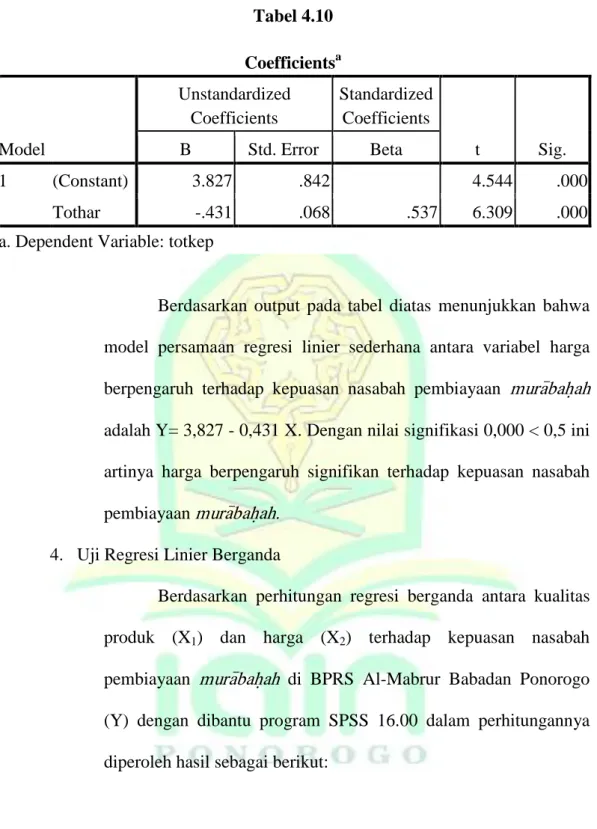

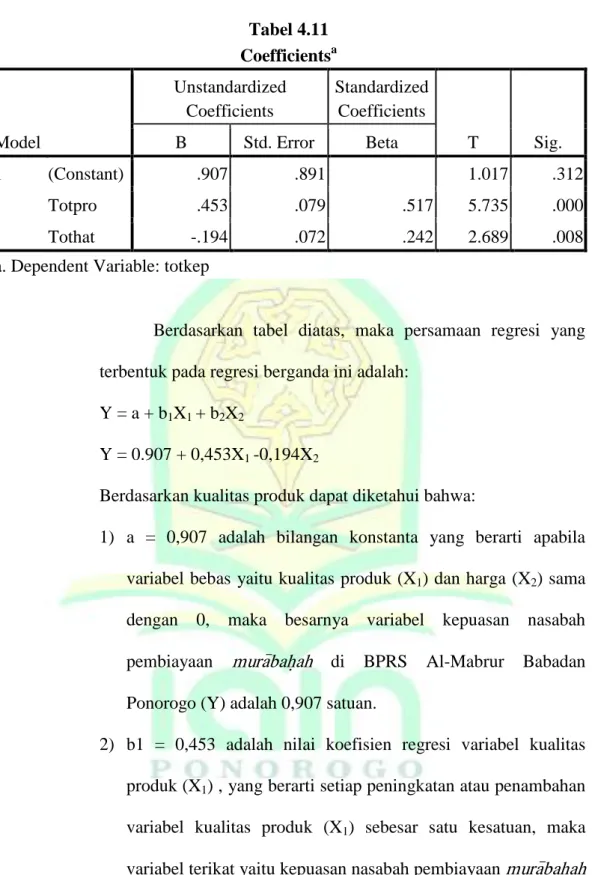

Dengan demikian dapat disimpulkan bahwa nasabah pembiayaan mura>bah}ah di BPRS Al-Mabrur Babadan Ponorogo berpendidikan SD dengan persentase sebesar 53%. Dengan nilai signifikansi 0,000 < 0,5 berarti kualitas produk berpengaruh signifikan terhadap kepuasan nasabah pembiayaan murabahah. Dengan nilai signifikansi 0,000 < 0,5 berarti harga berpengaruh signifikan terhadap kepuasan nasabah pembiayaan murabahah.

Ha3: Kualitas produk dan harga berpengaruh terhadap kepuasan nasabah pembiayaan mura>bah}ah pada BPRS Al-Mabrur Babadan Ponorogo (Y), dapat diterima. Sehingga Ha1 diterima dan Ho1 ditolak.. Ha1 = kualitas produk berpengaruh signifikan terhadap kepuasan nasabah pembiayaan mura>bah}ah. Berdasarkan hasil tersebut maka hipotesis Ha2 diterima dalam penelitian ini yaitu terdapat pengaruh secara parsial variabel harga terhadap kepuasan nasabah pembiayaan murabahah.

Sedangkan variabel persepsi kualitas produk dan harga berpengaruh signifikan dan negatif terhadap kepuasan nasabah pembiayaan mura>bah}ah pada BPRS Al-Mabrur Babadan Ponorogo diperoleh nilai F sebesar 42,818 dengan signifikansi 0,000. Berdasarkan hasil tersebut maka hipotesis Ha3 penelitian ini yaitu terdapat pengaruh secara simultan antara variabel kualitas produk dan harga terhadap kepuasan nasabah pembiayaan murabahah diterima.